Lý thuyết cơ bản môn Công nghệ Tài chính căn bản | Học viện Công Nghệ Bưu Chính Viễn Thông

Đổi mới đột phá nó là bất kỳ công nghệ, sản phẩm, dịch vụ mới hoặc đơn giản là một cách thức kinh doanh mới xuất hiện trong một lĩnh vực ngành, sửa đổi nó và tạo ra những thay đổi mạnh mẽ trong đó để biến đổi hoàn toàn lĩnh vực đó. Tài liệu được sưu tầm gồm 9 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Công nghệ Tài chính căn bản 8 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58647650

Câu lý thuyết (1 điểm)

Câu 1: Nêu khái niệm và đặc điểm của đổi mới đột phá. Nêu và phân tích một sản phẩm đổi mới đột phá. 1. Khái niệm

Đổi mới đột phá nó là bất kỳ công nghệ, sản phẩm, dịch vụ mới hoặc đơn giản là một cách thức

kinh doanh mới xuất hiện trong một lĩnh vực ngành, sửa đổi nó và tạo ra những thay đổi mạnh mẽ

trong đó để biến đổi hoàn toàn lĩnh vực đó. 2. Đặc điểm

+ Lợi nhuận ban đầu thấp + Rủi ro cao

+ Phá vỡ thị trường hiện tại hoặc tạo ra một thị trường mới

+ Thường liên quan đến công nghệ hoặc mô hình kinh doanh mới

+ Ban đầu phát triển chậm cho đến khi đạt đến xu hướng chủ đạo – Sau đó phát triển theo cấp số nhân

3. Sản phẩm đổi mới đột phá.

Câu 2: Nêu khái niệm và lịch sử phát triển của công nghệ tài chính. Vì sao công nghệ tài chính quan trọng?

1. Khái niệm công nghệ tài chính -

Fintech là thuật ngữ dùng để mô tả việc sử dụng công nghệ trong các dịch vụ tài

chính. Các công ty Fintech thường là các doanh nghiệp mới thành lập sử dụng các mô hình

kinh doanh mới và sản phẩm mới cạnh tranh với các dịch vụ ngân hàng cốt lõi, bảo hiểm hoặc thanh toán (ASIC, 2016). -

Fintech là viết tắt của công nghệ tài chính, là một thuật ngữ rộng được sử dụng

chủ yếu để chỉ những công ty đang sử dụng các hệ thống dựa trên công nghệ theo một cách nào

đó để cung cấp dịch vụ tài chính trực tiếp hoặc cố gắng làm cho hệ thống tài chính hiệu quả

hơn. (Cemal Karakas và CarlaStamegna, 2017)

2. Lịch sử phát triển công nghệ tài chính

1.0 (1865 – 1966):

Trans Atlantic cable (cáp xuyên Đại Tây Dương) lOMoAR cPSD| 58647650

Finance and technology did handshake (tài chính và công nghệ đã bắt đầu)

2.0 (1967 – 2008):

Bright era (kỷ nguyên ánh sáng)

Digitalization and globalization time (thời đại số hóa và toàn cầu hóa)

First digital bank (ngân kỹ thuật số đầu tiên)

3.0 (2008 – 2014)

Global financial crises: khủng hoảng tài chính toàn cầu

Tranditional financial systems got challenged: Hệ thống tài chính truyền thống bị thách thức

3.5 (2014 – 2017)

Argubly new fintech year (được cho là năm fintech mới)

Everyday new fintech (mỗi ngày fintech mới)

Payments market flooded (thị trường thanh toán tràn ngập)

4.0 (2018 – đến nay)

Starting mid of 2017 real AI tech got friends (bắt đầu từ năm 2017, công nghệ AI thực sự đã có bạn bè)

Blockchain commerical model for fintech (Mô hình thương mại blockchain cho fintech)

3. Vì sao công nghệ tài chính quan trọng?

“Những tiến bộ trong công nghệ có khả năng biến đổi việc cung cấp dịch vụ tài chính, thúc đẩy

sự phát triển của các mô hình kinh doanh, ứng dụng và quy trình cũng như sản phẩm mới”. (IMF/Ngân hàng Thế giới 2018)

Fintech có thể giúp thúc đẩy sự tăng trưởng cho cả nền kinh tế, cải thiện chất lượng cuộc sống

của người dân và giảm thiểu chi phí cho các tổ chức tài chính.

Các sản phẩm Fintech bao gồm ví điện tử, e-banking, cho vay ngang hàng, ứng dụng đầu tư

chứng khoán, ứng dụng quản lý ngân sách, mua trước trả sau, tiền điện tử, công nghệ chuỗi khối và

nhiều hơn nữa . Tuy nhiên, Fintech cũng đối mặt với nhiều thách thức lớn, bao gồm việc đảm bảo an

toàn thông tin, bảo vệ quyền riêng tư và đảm bảo tính minh bạch.

Tại Việt Nam, Fintech đang phát triển rất nhanh và được chính phủ đánh giá là một trong những

ngành có tiềm năng phát triển cao. lOMoAR cPSD| 58647650

Câu 3: Hệ sinh thái công nghệ tài chính gồm những yếu tố cơ bản nào? Yếu tố quan trọng nhất là gì?

1. Các công ty fintech -

Các công ty Fintech là các tổ chức tài chính cung cấp các dịch vụ và sản phẩm tài

chính bằng cách sử dụng công nghệ để củng cố, hợp lý hóa hoặc số hóa dịch vụ của họ. -

Đóng vai trò trung tâm, quan trọng nhất trong hệ sinh thái. -

Tiên phong trong đổi mới sáng tạo, khám phá nhiều phân khúc trị trường hơn và

cung cấp chokhách hàng nhiều tiện ích hơn -

Tạo ra các dịch vụ tài chính với chi phí hoạt động thấp, nhắm vào thị trường ngách -

Cung cấp nhiều dịch vụ cho cá nhân hơn các tổ chức tài chính truyền thống.

2. Các nhà phát triển công nghệ -

Cung cấp nền tảng kỹ thuật tạo ra môi trường thuận lợi cho các công ty khởi

nghiệp Fintech áp dụng công nghệ để cải tiền nhiều dịch vụ -

Phụ trách thiết kế các công cụ công nghệ, như: điện toán đám mây, trí tuệ nhân

tạo, dữ liệu lớn và truyền thông xã hội. -

Là cánh tay phải của các công ty khởi nghiệp Fintech -

Có thể là các doanh nghiệp trong lĩnh vực công nghệ thông tin và các viện nghiên

cứu về côngnghệ thông tin 3. Chính phủ

Chính phủ đóng vai trò quan trọng đặc biệt trong điều kiện ban đầu hệ sinh thái Fintech chưa trở nên rõ ràng. -

Chính phủ có các vai trò: thiết lập hành lang pháp lý để điều tiết và quản lý hoạt

động Fintech,xây dựng và thực thi chính sách thúc đẩy phát triển hệ sinh thái Fintech (Promoter). -

Cần xây dựng và ban hành các chính sách và môi trường kinh doanh thuận lợi;

thúc đẩy sự phát triển của hệ sinh thái fintech và khuyến khích sự phát triển của doanh nghiệp

thông qua các hoạt động đầu tư công và các môi trường thí điểm. lOMoAR cPSD| 58647650 -

Tuy nhiên, vai trò quan trọng nhất của cơ quan quản lý vẫn là bảo vệ người tiêu

dùng và ổn định xã hội, do đó các chính sách ban hành cần cân bằng giữa việc bảo vệ khách

hàng và khuyến khích sáng tạo đổi mới. -

Ở Việt Nam, khuôn khổ pháp lý và chính sách cho Fintech còn sơ khai, chủ yếu là

một số đề án mang tính vĩ mô và quy định về thanh toán -

Đề án Hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia đến 2025; Đề án

nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế; Đề án phát triển thanh toán

không dùng tiền mặt giai đoạn 2016-2020; Đề án Hoàn thiện khung pháp lý để quản lý, xử lý

đổi với các loại tài sản ảo, tiền điện tử, tiền ảo; Nghị quyết số 100/NQ-CP, ngày 06/9/2021 của

Chính phủ về việc thông qua đề nghị xây dựng Nghị quyết về Cơ chế thử nghiệm có kiểm soát

hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng.

4. Khách hàng tài chính

Khách hàng tài chính là nguồn tạo doanh thu cho các công ty Fintech. -

Một cuộc khảo sát cho thấy dịch vụ fintech được sử dụng nhiều nhất bởi những

khách hàng trẻtuổi, giàu có. Những người sớm chấp nhận fintech có xu hướng là những cá nhân

am hiểu công nghệ, trẻ tuổi, ở thành thị và có thu nhập cao. -

Hiện tại, thế hệ thiên niên kỷ (những người trong độ tuổi từ 18 đến 34) chiếm một

phần đáng kể trong mức tiêu thụ fintech ở hầu hết các quốc gia.

5. Các tổ chức tài chính truyền thống -

Các doanh nghiệp Fintech và các tổ chức tài chính truyền thống vừa là đối thủ

cạnh tranh vừa là đối tác. Tuy nhiên, xu hướng hợp tác ngày càng phổ biến. Cơ sở của sự hợp

tác này dựa trên thuyết Win- win, đôi bên cùng có lợi. Các công ty Fintech phải dựa vào nguồn

lực của tổ chức tài chính truyền thống, như: cơ sở hạ tầng kỹ thuật, dữ liệu khách hàng... -

Khảo sát “Những ranh giới bị xóa nhòa: Các FinTech đang định hình ngành dịch

vụ tài chính như thế nào” (2019): Các doanh nghiệp dịch vụ tài chính hiện tại cho rằng 23%

hoạt động kinh doanh của họ có nguy cơ rơi vào tay các công ty FinTech trong tương lai. Trong

khi đó, bản thân các công ty FinTech cho rằng họ có thể giành được 33% hoạt động kinh doanh

của các doanh nghiệp truyền thống

Câu 4. Nêu khái niệm đổi mới mô hình kinh doanh. Những doanh nghiệp nào cần đổi mới mô

hình kinh doanh? Vì sao đổi mới mô hình kinh doanh quan trọng? lOMoAR cPSD| 58647650

Đổi mới mô hình kinh doanh là quá trình một tổ chức điều chỉnh mô hình kinh doanh của mình.

Thông thường, sự đổi mới này sẽ phản ánh sự thay đổi cơ bản trong cách một công ty mang lại giá trị

cho khách hàng của mình. Cho dù đó là thông qua phát triển các luồng doanh thu hoặc kênh phân phối mới.

Đổi mới sản phẩm và dịch vụ là cần thiết và cần được liên tục thực hiện bởi doanh nghiệp để

duy trì lợi thế kinh doanh của mình, nhưng đổi mới mô hình kinh doanh mới thực sự mang lại lợi thế

cạnh tranh lâu dài hơn, đặc biệt là trong những thời điểm khó khăn.

Trong vòng 50 năm qua, tuổi thọ trung bình của mô hình kinh doanh đã giảm từ khoảng 15 năm

xuống dưới 5 năm. Do đó, đổi mới mô hình kinh doanh hiện là một năng lực cần thiết cho các tổ chức

đang tìm cách thúc đẩy tăng trưởng đột phá, phục hồi hoạt động kinh doanh cốt lõi tụt hậu hoặc bảo vệ

chống lại sự gián đoạn hoặc suy giảm của ngành.

Theo Boston Consultancing Group (BCG), đổi mới mô hình kinh doanh là nghệ thuật nâng cao

lợi thế và tạo ra giá trị bằng cách thực hiện các thay đổi đồng thời và hỗ trợ lẫn nhau đối với cả đề xuất

giá trị (value proposition) của tổ chức đối với khách hàng và mô hình hoạt động cơ bản của tổ chức.

Ở cấp độ đề xuất giá trị, những thay đổi này có thể giải quyết việc lựa chọn phân khúc mục tiêu,

cung cấp sản phẩm hoặc dịch vụ và mô hình doanh thu. Ở cấp độ mô hình hoạt động, trọng tâm là làm

thế nào để thúc đẩy lợi nhuận, lợi thế cạnh tranh và tạo ra giá trị thông qua các quyết định này về cách

cung cấp đề xuất giá trị:

+ Thay đổi ở đâu trong chuỗi giá trị

+ Mô hình chi phí nào là cần thiết để đảm bảo lợi nhuận hấp dẫn

+ Cơ cấu tổ chức và năng lực nào là cần thiết để thành công

Đổi mới mô hình kinh doanh cũng rất quan trọng đối với việc chuyển đổi kinh doanh (Business

Transformation). Nhiều tổ chức có chung mối quan tâm:

+ Loại hình đổi mới mô hình kinh doanh nào sẽ giúp đạt được hiệu quả đột phá?

+ Làm thế nào để tránh gây nguy hiểm cho hoạt động kinh doanh cốt lõi?

+ Làm cách nào để chúng ta xây dựng khả năng phát triển, nhanh chóng kiểm tra và mở rộng các mô hình mới?

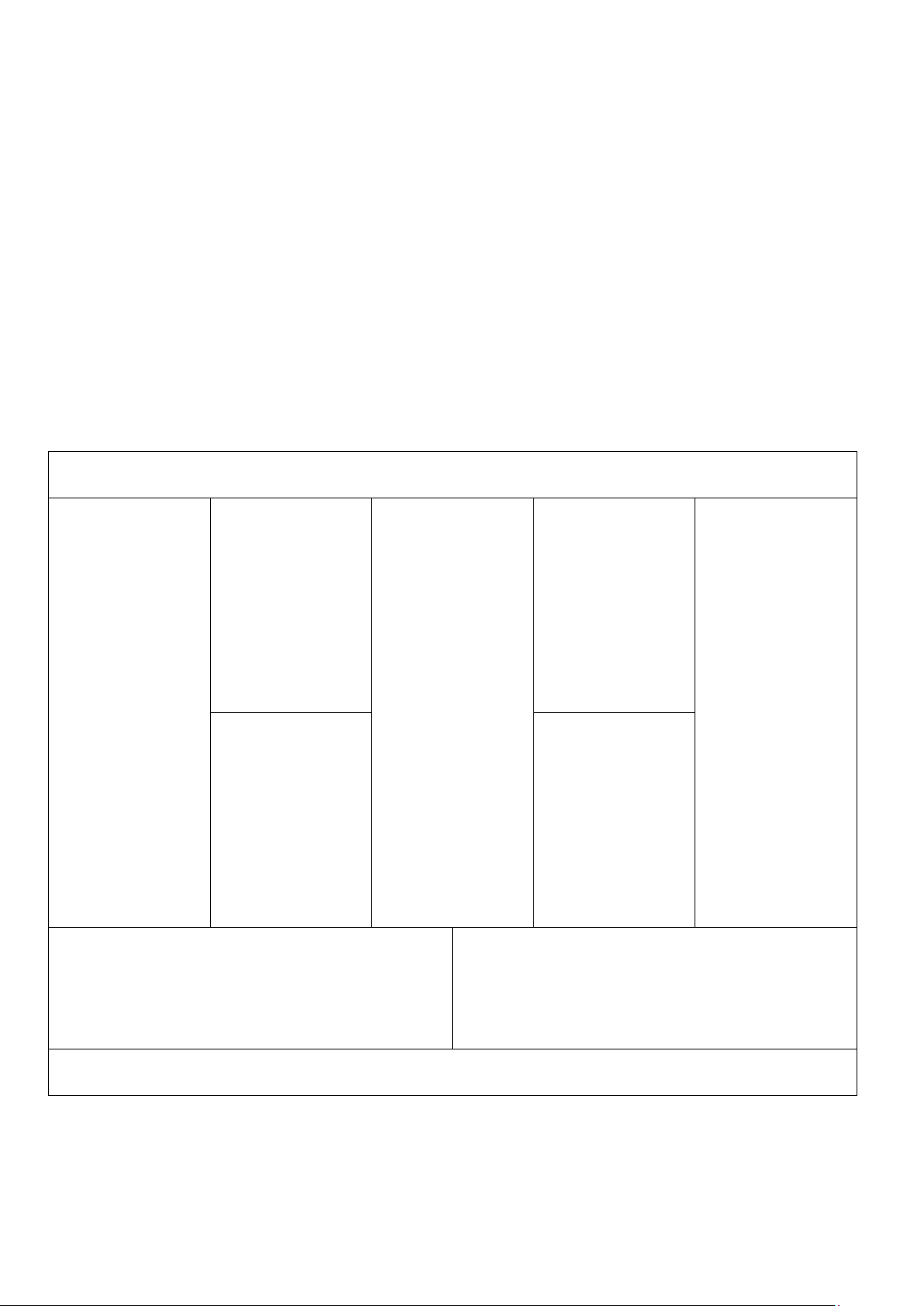

Câu 5. Nêu khái niệm mô hình kinh doanh canvas (BMC). BMC gồm những thành phần nào? 1. Khái niệm lOMoAR cPSD| 58647650

Mô hình kinh doanh Canvas (BMC) là một bản mẫu quản lý chiến lược được sử dụng để phát

triển các mô hình kinh doanh mới và ghi lại các mô hình hiện có

Mô hình này cung cấp một biểu đồ trực quan với các thành tố mô tả mục tiêu giá trị, cơ sở hạ

tầng, khách hàng và tài chính của một công ty hay một sản phẩm, từ đó hỗ trợ các doanh nghiệp điều

chỉnh các hoạt động của họ bằng cách minh họa những đánh đổi tiềm năng

Chín "khối thành tố" của mẫu thiết kế mô hình kinh doanh được gọi là Business Model Canvas

lần đầu được đề xuất vào năm 2005 bởi Alexander Osterwalder, dựa trên công trình trước đó của ông

về bản thể học mô hình kinh doanh. Kể từ khi nghiên cứu của Osterwalder được phát hành vào khoảng

năm 2008, những mô hình canvas mới cho các ngách cụ thể đã xuất hiện. 2. Các thành phần

Chiến lược tăng trưởng Đối tác chính

Hoạt động chính Các đề xuất giá Quan hệ khách Phân khúc trị hàng khách hàng (Tiếp cận các (Sản xuất, dịch nguồn tài nguyên vụ, mạng (Sản phẩm và (Bao gồm dịch vụ (Thị trường đại lưới/môi giới) và các hoạt động

dịch vụ mới hoặc sau bán hàng, hỗ chúng, thị trường

trợ kỹ thuật, ngách (niche), cơ trọng điểm, giảm

cải tiến, tùy biến, đồng sáng tạo) sở đa dạng hóa rủi ro và giảm sự nhãn hiệu, giá cả, khách hàng,…) bất ổn, lợi ích có giảm chi phí, tiện Tài nguyên Kênh khách được từ nền kinh lợi, giảm thiểu chính hàng tế theo quy mô rủi hay cải thiện chất (Dạng vật chất ro) (Bán hàng trực lượng) bao gồm vật liệu, tiếp và gián tiếp) năng lượng, con người, tài chính) Cấu trúc chi phí Các dòng doanh thu

(Mô hình định hướng chi phí so với mô hình

(Doanh số bán hàng, phí sử dụng, cho vay, cho định hướng giá trị)

thuê, cấp phép, phí môi giới, quảng cáo)

Các chiến lược so sánh

Câu 6. Nêu nội dung và đưa ra ví dụ của thành phần: đối tác chính, hoạt động chính và đề xuất

giá trị trong mô hình kinh doanh canvas. lOMoAR cPSD| 58647650

Câu 7: Nêu nội dung và đưa ra ví dụ của thành phần: tài nguyên chính, cấu trúc chi phí, quan

hệ khách hàng trong mô hình kinh doanh canvas.

Câu 8. Nêu phân tích một số trung tâm công nghệ tài chính trên thế thế giới.

1. Hợp chủng quốc Hoa Kỳ

Hoa Kỳ chiếm hơn một nửa số doanh nghiệp công nghệ tài chính trên thế giới.

Hoa Kỳ là thủ đô toàn cầu của FinTech với tỷ lệ khá cao, 1.491 công ty khởi nghiệp và khoản

đầu tư khổng lồ 58,8 tỷ USD vào ngành này. (2020)

Hoa Kỳ có khoảng một nửa số triệu phú trên thế giới và có nhiều khoản tài trợ nhất được huy

động bởi các công ty Công nghệ tài chính.

Thung lũng Silicon là nơi bắt đầu những mầm non của cuộc cách mạng Công nghệ tài chính.

Các doanh nghiệp Công nghệ tài chính ở Hoa Kỳ tập trung vào: + Cho vay + Thanh toán

+ Quản lý tài chính cá nhân và tư vấn bằng robot + Bảo hiểm

2. Châu Âu, Trung Đông và Châu Phi (EMEA)

EMEA chứng kiến nguồn tài trợ fintech trượt dốc trong nửa đầu năm 2023; tuy nhiên vẫn triển vọng trong dài hạn

Tổng nguồn vốn tài trợ cho fintech ở khu vực EMEA đã giảm đáng kể - từ 27 tỷ USD trong nửa

đầu năm 2022 xuống chỉ còn 11 tỷ USD trong nửa đầu năm 2023 - khi các nhà đầu tư trong khu vực

tăng cường tập trung vào lợi nhuận trong bối cảnh bất ổn kinh tế vĩ mô toàn cầu, lãi suất tăng, căng

thẳng dữ dội, áp lực lên việc định vị.

Châu Âu là cái nôi của fintech vì đây là quốc gia dẫn đầu thế giới về sự phát triển của cả các tổ

chức tài chính và thị trường tài chính. Các công ty Fintech ở châu Âu có giá trị gấp đôi so với bất kỳ

lĩnh vực công nghệ nào khác trên lục địa.

Đến năm 2025, cơ sở hạ tầng công nghệ tiếp theo sẽ cung cấp vùng phủ sóng mạng 5G cho

75% dân số trong khu vực. Với việc một số quốc gia Châu Âu (ví dụ: Thụy Sĩ, Hà Lan và các nước

Bắc Âu) thống trị Chỉ số Đổi mới Toàn cầu năm 2020, Châu Âu cung cấp một môi trường doanh

nghiệp phù hợp cho sự đổi mới và phát triển công nghệ. lOMoAR cPSD| 58647650

Ở châu Âu, các quy định thuận lợi đã giúp biến lục địa này thành điểm nóng của hoạt động

fintech. Ngân hàng mở và PSD3 đã tạo điều kiện cho sự gia tăng của các ngân hàng thách thức và

những người chơi dữ liệu phần mềm trung gian, đồng thời cũng dẫn đến việc hợp nhất thị trường.

Ngân hàng mở, thanh toán và ngân hàng giao dịch là ba lĩnh vực phát triển hàng đầu trong hệ sinh thái Fintech châu Âu.

Theo Chỉ số áp dụng FinTech toàn cầu của EY, việc áp dụng Fintech trên khắp châu Âu, đặc

biệt là ở các quốc gia như Hà Lan, Vương quốc Anh, Đức, Thụy Điển và Thụy Sĩ, cao hơn đáng kể so

với mức trung bình toàn cầu là 64%.

Tăng cường tập trung vào thanh toán nhúng và tài chính nhúng, được xúc tác bởi PSD3.

Tăng cường tập trung vào việc sử dụng AI và tự động hóa thông minh trên các dịch vụ tài

chính, bao gồm cả lĩnh vực bảo hiểm và quản lý tài sản.

Vai trò của các ngân hàng ngày càng phát triển bao gồm nhiều mối quan hệ hợp tác hơn với các

công ty công nghệ tài chính, nhà bán lẻ và các công ty khác, chẳng hạn như thông qua việc cung cấp

các giải pháp ngân hàng tích hợp B2B.

Sự xuất hiện của các quy định về tiền điện tử của Vương quốc Anh trong nỗ lực khẳng định vị

thế của mình như một trung tâm tiền điện tử toàn cầu.

Hoạt động M&A gia tăng, đặc biệt là từ doanh nghiệp khi lạm phát và lãi suất ổn định.

Số lượng các công ty fintech ngày càng giảm do các công ty thiếu tiền mặt đang cần nguồn tài

trợ để tìm cách bán hàng cho các công ty khác.

Nhà đầu tư chuyên nghiệp giữ mức chi tiêu ở mức thấp.

Tăng cường sự quan tâm đến fintech liên quan đến ESG

Tiếp tục quan tâm và tài trợ mạnh mẽ cho regtech, đặc biệt là ở các công ty có thể giúp các tổ

chức tài chính thực hiện nghĩa vụ KYC và AML để hỗ trợ triển khai kỹ thuật số, phát hiện hoạt động

đáng ngờ cũng như quản lý và cập nhật liên tục thông tin khách hàng.

3. Châu Á – Thái Bình Dương (APAC)

Châu Á - Thái Bình Dương là nơi có ngành FinTech phát triển nhanh nhất trên thế giới, với các

công ty lớn trên toàn cầu có trụ sở tại khu vực. Ngành FinTech APAC bao gồm các thị trường trưởng

thành rộng lớn như Trung Quốc và các thị trường mới nổi nhỏ hơn như Indonesia, Thái Lan, v.v.

Mặc dù APAC có giá trị đầu tư FinTech thấp hơn các khu vực khác nhưng khu vực này có số

lượng người dùng FinTech lớn nhất do dân số đông và tỷ lệ áp dụng FinTech cao. Ngành FinTech lOMoAR cPSD| 58647650

APAC được dự báo sẽ tạo ra nhiều doanh thu nhất với Thanh toán kỹ thuật số là phân khúc FinTech

lớn nhất và Tài chính cá nhân dự kiến sẽ là phân khúc xu hướng tiếp theo của FinTech.

Tài liệu liên quan:

-

Ý tưởng và đề xuất giá trị mô hình kinh doanh Blockchain môn Công nghệ Tài chính căn bản | Học viện Công Nghệ Bưu Chính Viễn Thông

114 57 -

Bài tập lớn Phân tích mô hình kinh doanh của Meta môn Công nghệ Tài chính căn bản | Học viện Công Nghệ Bưu Chính Viễn Thông

203 102 -

Báo cáo Phân tích mô hình Canvas của công ty giải pháp Fintech Stripe môn Công nghệ Tài chính căn bản | Học viện Công Nghệ Bưu Chính Viễn Thông

198 99 -

Bài tập lớn cuối kỳ Phân tích mô hình kinh doanh Fintech Homebase môn Công nghệ Tài chính căn bản | Học viện Công Nghệ Bưu Chính Viễn Thông

151 76 -

Bài giảng môn Công nghệ Tài chính căn bản | Học viện Công Nghệ Bưu Chính Viễn Thông

274 137