Lý thuyết luật tài chính - Luật kinh tế | Trường đại học Luật, đại học Huế

Lý thuyết luật tài chính - Luật kinh tế | Trường đại học Luật, đại học Huế được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Luật kinh tế(HDLH) 112 tài liệu

Trường: Trường Đại học Luật, Đại học Huế 568 tài liệu

Tác giả:

Preview text:

LÝ THUYẾT LUẬT TÀI CHÍNH TUẦN 1

VẤN ĐỀ 1: NHỮNG VẤN ĐỀ LÝ LUẬN VỀ NGÂN SÁCH NHÀ NƯỚC VÀ

PHÁP LUẬT NGÂN SÁCH NHÀ NƯỚC. I.

Khái quát Ngân sách Nhà nước.

1. Khái niệm Ngân sách Nhà nước.

Dưới góc độ Kinh tế:

- Ngân sách Nhà nước là một KẾ HOẠCH TÀI CHÍNH, là bản dự toán thu

và chi tiền tệ của một quốc gia được cơ quan nhà nước có thẩm quyền quyết định

một thời hạn nhất định để thực hiện trong , thường là một năm.

- Thứ nhất, là bản dự toán các khoản thu, chi tiền tệ của quốc gia.

- Thứ hai, do cơ quan có thẩm quyền quyết định.

- Thứ ba, NSNN chỉ có giá trị thực hiện trong thời hạn một năm.

Dưới góc độ Pháp lý:

- Khoản 4 Điều 4 Luật NSNN 2015: NSNN là toàn bộ các khoản thu, chi của

Nhà nước được dự toán và thực hiện trong một thời gian nhất định do cơ

quan nhà nước có thẩm quyền quyết định để bảo đảm thực hiện các chức

năng, nhiệm vụ của Nhà nước.

- “Ngân sách Nhà nước chủ yếu là một văn bản chính trị” – Gaston, Jezé 1922.

2. Đặc điểm của Ngân sách Nhà nước.

- NSNN mang tính quyền lực Nhà nước.

+ Kỹ thuật kinh tế: là một bản dự toán thu, chi tiền tệ.

+ Kỹ thuật pháp lý: phát sinh quyền và nghĩa vụ.

- Về giá trị pháp lý: NSNN là một đạo luật.

- Chính phủ tổ chức thực hiện nhưng chịu sự giám sát của Quốc hội.

- Về mục tiêu: NSNN phục vụ lợi ích chung, lợi ích công cộng, lợi ích của toàn thể nhân viên.

3. Cơ cấu của Ngân sách Nhà nước.

a. Thu ngân sách nhà nước. Thuế:

- Phí thu từ hoạt động dịch vụ do Cơ quan nhà nước, đơn vị sự nghiệp công

lập, doanh nghiệp nhà nước thực hiện.

- Các khoản viện trợ không hoàn lại của Chính phủ các nước, tổ chức, cá nhân

ở nước ngoài cho Chính phủ VN và chính quyền địa phương. - Các khoản thu khác.

b. Chi ngân sách nhà nước.

- Chi đầu tư phát triển. - Chi dự trữ quốc gia. - Chi thường xuyên. - Chi trả nợ lãi. - Chi viện trợ. - Các khoản chi khác.

4. Nguyên tắc cơ bản của Ngân sách Nhà nước.

- Nguyên tắc ngân sách nhất niên. Nội dung:

+ Mỗi năm, Quốc hội sẽ biểu quyết ngân sách một lần theo kỳ hạn do luật định.

+ Bản dự toán ngân sách chỉ có giá trị hiệu lực thi hành trong một năm. Chứng minh:

+ Khoản 4 Điều 44: Trước ngày 15/11, Quốc hội quyết định dự toán NSNN,

phương án phân bổ Ngân sách Trung ương năm sau.

+ Điều 14: Năm ngân sách bắt đầu từ ngày 01 tháng 01 và kết thúc vào ngày 31 tháng 12 năm sau.

+ Điều 64: Kết thúc năm NS, các cơ quan, tổ chức, đơn vị, cá nhân có liên quan

đến thu, chi NS thực hiện khóa sổ kế toán và lập báo cáo quyết toán NS. Ý nghĩa:

+ Đảm bảo sự giám sát của Quốc hội. Nguyên tắc này làm cho nền tài chính

công của quốc gia dân chủ hơn, trong đó nhân dân có quyền tham gia vào việc

quản trị nền tài chính của đất nước thông qua người đại diện của mình là Quốc hội.

+ Đảm bảo trách nhiệm thực hiện công việc của Chính phủ.

+ Giúp việc hạch toán NSNN dễ dàng hơn. Ngoại lệ:

+ Khoản 2, Điều 64: Thời gian chỉnh lý quyết toán NSNN kết thúc vào ngày 31 tháng 01 năm sau.

+ Khoản 3, Điều 64 Luật NSNN 2015.

- Nguyên tắc ngân sách đơn nhất. Nội dung:

+ Mọi khoản thu và chi tiền tệ của quốc gia trong một năm chỉ được phép trình

bày trong một văn kiện duy nhất - Dự toán NSNN. Chứng minh: + Điều 8 Luật NSNN.

+ Khoản 2, Điều 12 Luật NSNN: Chi ngân sách nhà nước chỉ được thực hiện

khi đã có trong dự toán ngân sách được giao, trừ trường hợp quy định tại Điều 51 của Luật này… Ngoại lệ:

+ Điểm d, Khoản 4 và Khoản 4, Điều 52 Luật NSNN 2015: cho phép Quốc hội

và HĐNN các cấp được quyền quyết định điều chỉnh dự án NSNN các cấp

trong trường hợp cần thiết. Ý nghĩa:

+ Xác định được trật tự ưu tiên các khoản thu và chi và đánh giá được tổng kết

quả thu chi của nhà nước.

+ Dễ dàng cho việc theo dõi và đánh giá kết quả thực hiện.

- Nguyên tắc ngân sách toàn diện. Nội dung:

+ Mọi khoản thu và mọi khoản chi đều phải ghi và thể hiện rõ ràng trong bản

dự toán NSNN hàng năm; không được để ngoài bản dự toán bất kỳ khoản thu,

khoản chi nào dù là nhỏ nhất.

+ Các khoản thu, chi không được phép bù trừ cho nhau mà phải thể hiện rõ ràng trong mục lục NSNN. Chứng minh:

+ Khoản 14, Điều 4 Luật NSNN 2015: NSNN là toàn bộ các khoản thu, chi của

nhà nước đã được cơ quan nhà nước có thẩm quyền quyết định và được thực

hiện trong một năm để đảm bảo thực hiện các chức năng nhiệm vụ của Nhà nước.

+ Điều 8: toàn bộ các khoản thu, chi NS đều phải được hạch toán, tổng hợp đầy

đủ vào NSNN kịp thời, đúng chế độ. Ngoài ra còn nguyên tắc bội chi. + Điều 41, Điều 63…

- Nguyên tắc ngân sách thăng bằng. Nội dung:

+ Tổng số thu từ thuế, lệ phí phải lớn hơn tổng số chi thường xuyên và góp

phần tích lũy cao vào chi đầu tư phát triển.

+ Bội chi thì số bội chi phải nhỏ hơn chi đầu tư phát triển, tiến tới cân bằng thu, chi ngân sách. Chứng minh:

+ Khoản 2 Điều 7 Luật NSNN 2015.

+ Khoản 3, Khoản 4, Điều 5 Luật NSNN 2015.

- Nguyên tắc ngân sách công khai – minh bạch. II.

Khái quát về Pháp luật Ngân sách Nhà nước. 1. Khái niệm.

- Pháp luật ngân sách nhà nước là tổng hợp các quy phạm pháp luật do cơ

quan nhà nước có thẩm quyền ban hành nhằm điều chỉnh các quan hệ xã hội

phát sinh trong quá trình tạo lập, phân phối và sử dụng quỹ ngân sách nhà

nước cũng như các quan hệ xã hội phát sinh trong quá trình tạo lập, phê

chuẩn chấp hành và quyết toán ngân sách nhà nước.

2. Phạm vi điều chỉnh.

- Nhóm QHXH phát sinh trong quá trình lập, phê chuẩn, chấp hành và quyết toán NSNN.

- Nhóm QHXH phát sinh trong quá trình phân cấp quản lý NSNN.

- QHXH phát sinh trong quá trình tạo lập quỹ NSNN.

- QHXH phát sinh trong quá trình sử dụng quỹ NSNN. Câu hỏi thảo luận:

1. Tìm hiểu nội dung nguyên tắc cân đối ngân sách.

2. Nguyên tắc công khai – minh bạch là gì?

3. Bội chi ngân sách nhà nước là gì? Nêu cách xử lý bội chi ngân sách.

4. Nêu vai trò của ngân sách nhà nước.

VẤN ĐỀ 2: PHÁP LUẬT VỀ TỔ CHỨC HỆ THỐNG NGÂN SÁCH NHÀ NƯỚC. I.

Tổng quan về tổ chức hệ thống NSNN.

1. Khái niệm tổ chức hệ thống NSNN.

- Tổ chức hệ thống NSNN là xác định, sắp xếp, bố trí các cấp Ngân sách Nhà

nước để đảm bảo nhiệm vụ thu Ngân sách và nhiệm vụ chi Ngân sách của

các cấp Ngân sách và toàn bộ hệ thống Ngân sách Nhà nước.

Cấp chính quyền nào thì tương đương với ngân sách đó. Ví dụ: Chính quyền

trung ương sẽ cấp ngân sách trung ương; Chính quyền địa phương sẽ cấp ngân sách địa phương.

- Điều 6 Luật NSNN 2015 và Khoản 2, Điều 6 Nghị định 163: NSNN gồm

NSTW và NSĐP. NSĐP gồm ngân sách của các cấp chính quyền địa

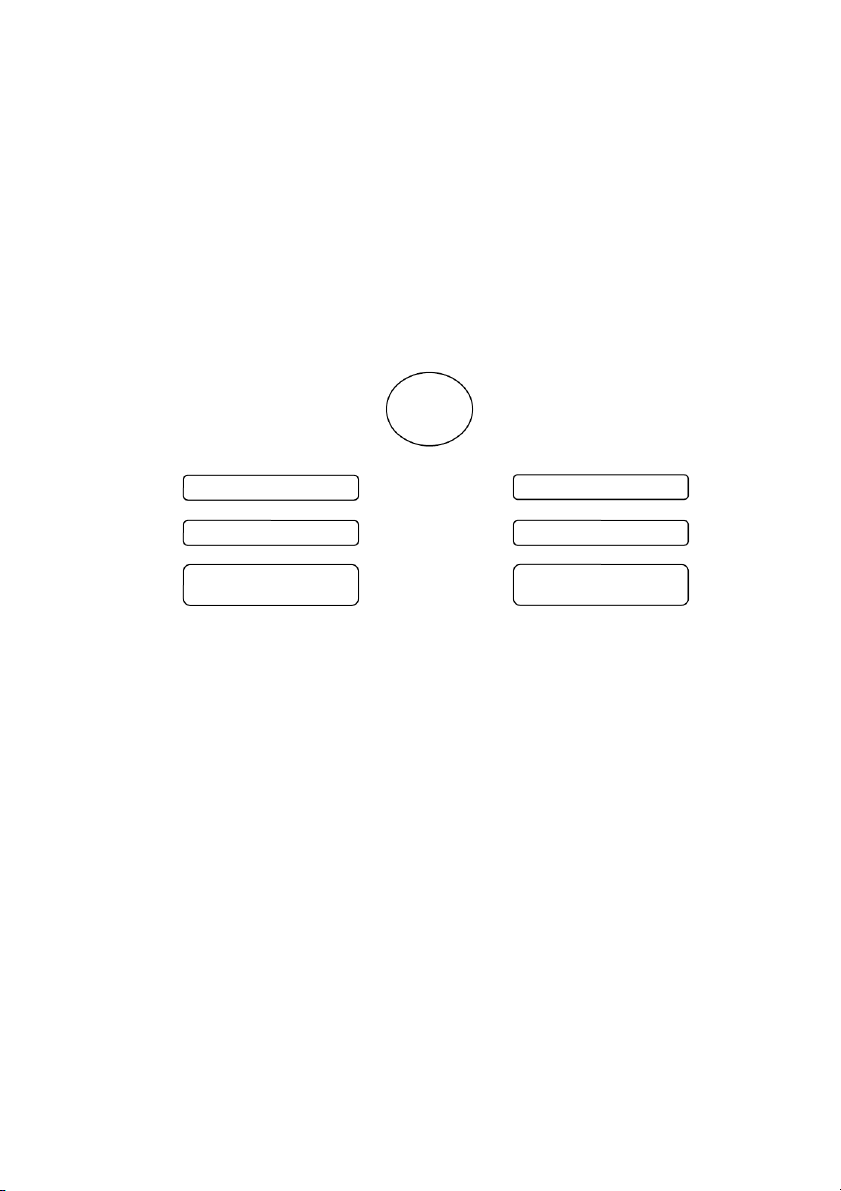

phương: NS cấp tỉnh, NS cấp huyện, NS cấp xã. - Mô hình: MÔ HÌNH BỘ MÁY NHÀ NƯỚC HỆ THỐNG NGÂN SÁCH CẤP CHÍNH QUYỀN CẤP NGÂN SÁCH CƠ QUAN NHÀ NƯỚC, ĐƠN VỊ DỰ TOÁN ĐƠN VỊ SỰ NGHIỆP

Các đơn vị dự toán nằm trong các cấp ngân sách. Ví dụ:

1. Khoa Pháp luật Kinh tế trường ĐH Luật Hà Nội: Không phải đơn vị dự toán

(đơn vị dự toán phải hạch toán độc lập, có con dấu riêng).

2. Đại học Quốc gia HN: Đơn vị dự toán trực thuộc NSTW.

3. Bệnh viện Nhi TW: Đơn vị dự toán trực thuộc Chính quyền TW.

4. Phòng Giáo dục huyện Nga Sơn, Thanh Hóa: Đơn vị dự toán trực thuộc ngân sách cấp huyện.

5. Trung tâm Hỗ trợ nghiệp vụ đăng ký kinh doanh: Tùy trường hợp.

6. Trung tâm giáo dục thường xuyên Gầu Giấy, HN: Cấp huyện.

7. UBND phường Thành Công, Quận Đống Đa, HN: Chính quyền địa phương – ngân sách cấp xã. Đơn vị dự toán:

- Khoản 10 Điều 4 NSNN 2015: Đơn vị dự toán ngân sách là cơ quan, tổ

chức, đơn vị được cấp có thẩm quyền giao dự toán ngân sách.

+ Đơn vị dự toán cấp I: Là đơn vị dự toán Ngân sách được Thủ tướng Chính

phủ hoặc UBND giao dự toán ngân sách.

2. Các nguyên tắc tổ chức hệ thống NSNN.

a. Nguyên tắc quản lý thống nhất.

b. Nguyên tắc độc lập, tự chủ, tự chịu trách nhiệm.

c. Nguyên tắc tập trung quyền lực trên cơ sở phân định thẩm quyền giữa các cấp chính.

d. Nguyên tắc công khai, minh bạch. II.

Sự phân phối nguồn thu và nhiệm vụ chi giữa các cấp NSNN. 1. Khái niệm.

- Phân phối nguồn thu, nhiệm vụ chi giữa các cấp NSNN là việc xác định mỗi

cấp NS được tập trung những nguồn thu nào…

2. Nguyên tắc phân phối nguồn thu, nhiệm vụ chi giữa các cấp NSNN.

Điều 9 Luật NSNN 2015:

- Ngân sách trung ương giữ vai trò chủ đạo.

- Nhiệm vụ chi của NS cấp nào do NS cấp đó tự đảm bảo thực hiện.

- NS cấp trên và NS cấp dưới có quan hệ vật chất với nhau.

+ Chi bổ sung cân đối ngân sách.

+ Chi bổ sung theo mục tiêu.

3. Nội dung các khoản thu và chi của các cấp NSNN.

Điều 35, Luật NSNN 2015. - Nguồn thu cố định. - Nguồn thu điều tiết. - Nguồn thu bổ sung.

Các khoản thu của Ngân sách trung ương:

- Cơ sở pháp lý: Điều 35, Luật NSNN 2015:

+ Các khoản thu được tập trung toàn bộ vào NSTW.

+ Các khoản thu phân chia theo tỷ lệ phần trăm giữa NSTW và NSĐP. Câu hỏi thảo luận:

1. Nêu nguyên tắc phân phối nguồn thu và nhiệm vụ chi của các cấp ngân sách.

2. Phân biệt các cấp ngân sách và đơn vị dự toán.

3. Nêu vai trò chủ đạo của NSTW.

4. Phân biệt các khoản thu cố định, thu điều tiết và khoản thu bổ sung.

5. Tìm hiểu về khoản thu phân chia tỉ lệ phần trăm giữa NSTW và NSĐP. Tỉ lệ

này do ai quyết định? Hãy tìm ra tỉ lệ của thành phố HN, TP HCM và tỉnh Bắc Ninh.

Tài liệu liên quan:

-

Slide bài giảng môn Luật kinh tế | Trường đại học Luật, đại học Huế

22 11 -

Tài liệu Luật kinh tế | Trường đại học Luật, đại học Huế

472 236 -

Đề tài: Kỹ năng đàm phán, soạn thảo hợp đồng xây dựng - kinh doanh - chuyển giao | Trường đại học Luật, đại học Huế

505 253 -

Chuyên đề thực tập cuối khóa - Luật kinh tế | Trường đại học Luật, đại học Huế

699 350 -

Chính sách về kinh tế theo hiến pháp 2013 - Luật kinh tế | Trường đại học Luật, đại học Huế

398 199