Lý thuyết M&M & Công Thức Hamada Về Cơ Cấu Vốn môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

EBIT kỳ vọng của công ty ABC là một dòng tiền đều vô hạn. Thuếsuất thuế Thu nhập doanh nghiệp là 34% và toàn bộ lợi nhuận sau thuế đều được công ty sử dụng để trả cổ tức .Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô ( NEU ) 762 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.6 K tài liệu

Tác giả:

Preview text:

LÝ THUYẾT M&M VỀ CƠ CẤU VỐN

& CÔNG THỨC HAMADA ********************

Hệ thống công thức của lý thuyết M&M về cơ cấu vốn Ký hiệu: VU

- Giá trị của công ty Không sử dụng N

ợ(Valueof anUnlevered firm). V ị ủ ử ụ ợ L

- Giá tr c a công ty có s d ng N (Valueof aLevered firm). D - Giá tr ị th ịtr n ườ g c a ủ N

ợ vay của công ty có vay N ợ (Debt). E

- Giá trị thị trường của Vốn cổ phần của công ty có vay Nợ (Equity). VL = D +E

RU- Chi phí vốn của công ty Không sử dụng Nợ.

RD- Lãi suất vay hay Chi phí Nợ trước thuế của công ty có vay Nợ.

RE- Chi phí Vốn cổ phần của công ty có vay Nợ.

EBIT - Lợi nhuận trước lãi vay và thuế (Earnings Before Interest and Taxes). I - L ế ãi va ấ y (Int ế erest). T ậ ệ

C- Thu su t thu Thu nh p doanh nghi p (Corporate Income Tax Rates). Các gi ả định c a

ủ lý thuyết M&M v ề C ơ c u ấ v n ố :

-Nợ vay của công ty là nợ do phát hành trái phi u ế không có th i ờ h n ạ (Perpetual Bond). Hay, N ợ vay c a

ủ công ty là vĩnh c u ử . -EBIT c a ủ công ty có t c ố đ ộ tăng tr n ưở g b n

ằ g 0 và công ty chi toàn b ộ l i ợ nhu n ậ ki m ế đ c ượ cho c ổ đông d i ướ hình thức c ổ t c ứ .

-Không có chi phí giao d c ị h.

-Không có chi phí phá s n

ả và chi phí khó khăn tài chính.

-Cá nhân và công ty đ u ề có th ể vay ti n ề ở m c ứ lãi su t ấ nh ư nhau. -Th ịtrường v n ố là th ịtr n ườ g hoàn h o ả . Lý thuy t

ế M&M trong tr n ườ g h p

ợ không có thuế:

* Công ty Không sử dụng Nợ

Thu nhập của cổ đông hàng năm

= Cổ tức được chia = Lợi nhuận sau thuế = Lợi nhuận trước thuế = EBIT

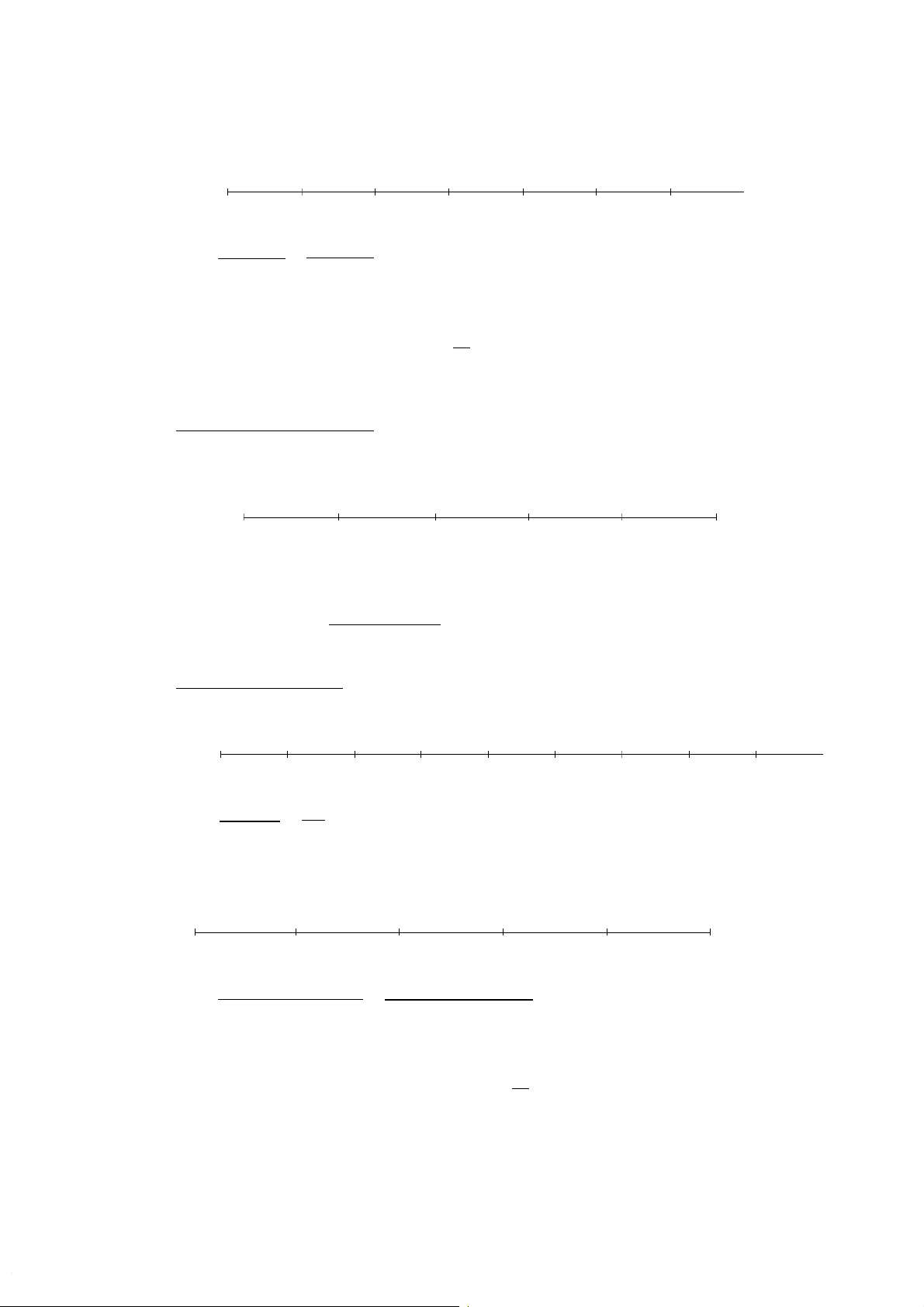

Dòng thu nhập của cổ đông là dòng tiền đều vô hạn EBIT EBIT EBIT EBIT EBIT EBIT 0 1 2 ... N – 1 N N + 1 ... + ∞

Giá trị vốn cổ phần của công ty Không sử dụng Nợ = Giá trị công ty Không sử dụng Nợ.

Chi phí vốn cổ phần của công ty Không sử dụng Nợ = Chi phí vốn (hay chính xác là chi

phí vốn bình quân WACC) của công ty Không sử dụng Nợ = RU. ∑ VU = + = EBIT ∞EBIT (1+RU)i RU i=1

* Công ty có sử dụng Nợ

Thu nhập của chủ Nợ hàng năm = Lãi vay

Dòng thu nhập của chủ Nợ là dòng tiền đều vô hạn I I I I I I 0 1 2 ... N – 1 N N + 1 ... + ∞

→ Giá trị thị trường của Nợ vay của công ty có sử dụng Nợ ∑ D = + = I

∞I (1+RD)i RD i=1

Thu nhập của cổ đông hàng năm

= Cổ tức được chia = Lợi nhuận sau thuế = Lợi nhuận trước thuế = EBIT - I

Dòng thu nhập của cổ đông là dòng tiền đều vô hạn EBIT – I EBIT - I EBIT - I EBIT - I EBIT - I 0 1 2 ... N N + 1 ... + ∞

→ Giá trị thị trường của Vốn cổ phần của công ty có sử dụng Nợ +∞EBIT I − EBIT I − E = ∑ = R i=1 (1+RE)i E

Mệnh đề M&M I: VL = VU D

Mệnh đề M&M II: RE = RU + (RU – RD) E Lý thuy t

ế M&M trong tr n ườ g h p ợ

có thuế Thu nhập doanh nghiệp:

* Công ty Không sử dụng Nợ

Thu nhập của cổ đông hàng năm

= Cổ tức được chia = LNST = LNTT * (1 – TC) = EBIT * (1 – TC)

Dòng thu nhập của cổ đông là dòng tiền đều vô hạn

EBIT*(1-TC) EBIT*(1-TC) EBIT*(1-TC) 0 1 ... N ... + ∞

Giá trị vốn cổ phần của công ty Không sử dụng Nợ = Giá trị công ty Không sử dụng Nợ.

Chi phí vốn cổ phần của công ty Không sử dụng Nợ = Chi phí vốn (hay chính xác là chi

phí vốn bình quân WACC) của công ty Không sử dụng Nợ = RU. +∞ EBIT∗(1−TC)

VU = ∑ EBIT∗¿¿¿ = R i=1 U

* Công ty có sử dụng Nợ

Thu nhập của chủ Nợ hàng năm = Lãi vay

Dòng thu nhập của chủ Nợ là dòng tiền đều vô hạn I I I I I I 0 1 2 ... N – 1 N N + 1 ... + ∞

→ Giá trị thị trường của Nợ vay của công ty có sử dụng Nợ +∞I I D = ∑ = R

i=1 (1+RD)i D

Thu nhập của cổ đông hàng năm

= Cổ tức được chia = LNST = LNTT * (1 – TC) = (EBIT – I) * (1 – TC)

Dòng thu nhập của cổ đông là dòng tiền đều vô hạn

(EBIT-I)*(1-TC) (EBIT-I)*(1-TC) (EBIT-I)*(1-TC) 0 1 ... N ... + ∞

→ Giá trị thị trường của Vốn cổ phần của công ty có sử dụng Nợ +∞ (EBIT I − )∗(1−TC)

(EBIT−I)∗(1−TC) E = ∑ = i=1 (1+RE)i RE

Mệnh đề M&M I: VL = VU + TC*D D

Mệnh đề M&M II: RE = RU + (RU – RD)(1 – TC) E ******************** Công th c ứ Hamada

Kết hợp mô hình CAPM với lý thuyết M&M về cơ cấu vốn, kèm thêm giả định “trái phiếu

doanh nghiệp có rủi ro rất thấp nên hệ số beta nợ của doanh nghiệp (βDebt) xấp xỉ 0”, ta có công thức Hamada như sau:

βL = βU * [ 1 + (1-Tc) * D/E] Trong đó:

βL – Hệ số beta của Vốn cổ phần của DN trong trường hợp có vay nợ

βU – Hệ số beta (của Vốn cổ phần) của DN trong trường hợp KHÔNG vay nợ

D – Giá trị thị trường của Nợ của DN trong trường hợp có vay nợ.

E – Giá trị thị trường của Vốn cổ phần của DN trong trường hợp có vay nợ.

Tc – Thuế suất thuế Thu nhập doanh nghiệp.

Lưu ý: Mở rộng công thức Hamada ở trên trong trường hợp βDebt ≠ 0, ta được công thức dưới đây:

βL = βU + (1-Tc) * (βU – βD) * D/E Trong đó: βL

– Hệ số beta của Vốn cổ phần của DN trong trường hợp có vay nợ βD

– Hệ số beta của Nợ của DN trong trường hợp có vay nợ βU

– Hệ số beta (của Vốn cổ phần) của DN trong trường hợp KHÔNG vay nợ D

– Giá trị thị trường của Nợ của DN trong trường hợp có vay nợ. E

– Giá trị thị trường của Vốn cổ phần của DN trong trường hợp có vay nợ. Tc

– Thuế suất thuế Thu nhập doanh nghiệp.

Tham khảo: Ross, S.A., Westerfield, R.W. & Jaffe, J. (2013). Corporate Finance. 10th ed.

New York: McGraw-Hill/Irwin. (p.572) ******************** Bài tập ôn tập

Bài 1: EBIT kỳ vọng của công ty ABC là một dòng tiền đều vô hạn. Thuế suất thuế Thu nhập

doanh nghiệp là 34% và toàn bộ lợi nhuận sau thuế đều được công ty sử dụng để trả cổ tức.

Công ty hiện có quy mô nợ vay là 500.000 USD với lãi suất vay là 10%/năm. Công ty có giá trị

thị trường là 1.700.000 USD. Các nhà phân tích ước tính rằng chi phí VCSH của công ty trong

trường hợp sử dụng 100% VCSH là 20%. Yêu cầu: Sử dụng lý thuyết M&M về cơ cấu vốn, hãy xác định:

a. Giá trị công ty ABC trong trường hợp không vay nợ.

b. Lợi nhuận sau thuế của công ty ABC ứng với mức sử dụng đòn bẩy tài chính hiện tại.

c. Chi phí VCSH của công ty ABC ứng với mức sử dụng đòn bẩy tài chính hiện tại.

Bài 2: Công ty XYZ là công ty có vay nợ. Quy mô nợ vay hiện tại của công ty là 500.000

USD với lãi suất vay là 10%/năm. Công ty kỳ vọng kiếm được lợi nhuận trước thuế và lãi

vay (EBIT) ở mức 450.000 USD và kéo dài mãi mãi. Thuế suất thuế Thu nhập doanh

nghiệp là 34% và toàn bộ lợi nhuận sau thuế đều được dùng để chi trả cổ tức. Giá trị thị

trường hiện tại của công ty là 1.700.000 USD. Yêu cầu: Dựa vào lý thuyết M&M về cơ

cấu vốn, hãy xác định:

a. Giá trị của công ty XYZ trong trường hợp sử dụng 100% VCSH.

b. Chi phí VCSH của công ty XYZ ứng với mức sử dụng đòn bẩy tài chính hiện tại.

c. Chi phí vốn bình quân của công ty XYZ ứng với mức sử dụng đòn bẩy tài chính hiện tại.

Bài 3: Công ty MNPQ là công ty có vay nợ. Công ty kỳ vọng kiếm được lợi nhuận trước

thuế và lãi vay (EBIT) ở mức 450.000 USD và kéo dài mãi mãi. Thuế suất thuế Thu nhập

doanh nghiệp là 34% và toàn bộ lợi nhuận sau thuế đều được dùng để chi trả cổ tức. Giá trị

thị trường hiện tại của công ty là 1.700.000 USD. Các nhà phân tích ước tính rằng chi phí

VCSH của công ty trong trường hợp sử dụng 100% VCSH là 20%. Yêu cầu: Dựa vào lý

thuyết M&M về cơ cấu vốn, hãy xác định:

a. Giá trị của công ty MNPQ trong trường hợp không vay nợ.

b. Quy mô nợ vay hiện tại của công ty MNPQ.

c. Lãi suất vay nợ mà công ty phải chịu. Biết rằng: Lợi nhuận sau thuế của công ty là 255.265 USD.

Bài 4: Công ty Tỏa Sáng hiện tại là công ty không có vay nợ. Mức lợi nhuận trước thuế và lãi

(EBIT) mà công ty kiếm được trong các năm gần đây là bằng nhau và công ty kỳ vọng điều

này sẽ kéo dài mãi mãi. Toàn bộ lợi nhuận sau thuế đều được dùng để trả cổ tức. Công ty có

tổng giá trị tài sản theo giá trị thị trường hiện tại là 400 triệu USD. Công ty hiện đang xem xét

vấn đề tái cấu trúc vốn, theo đó, công ty sẽ vay nợ 100 triệu USD với lãi suất 9%/năm để thay

thế cho vốn cổ phần thường (vay nợ và dùng số tiền thu được đi mua lại cổ phiếu thường đã

phát hành trước đó về làm cổ phiếu quỹ). WACC của công ty tại mức đòn bẩy tài chính bằng

0 là 14%. Thuế suất thuế TNDN là 20%. Công ty chỉ sử dụng cổ phiếu thường để huy động

vốn, không sử dụng cổ phiếu ưu tiên (cổ phiếu ưu đãi cổ tức). Yêu cầu: Sử dụng lý thuyết

M&M về cơ cấu vốn, anh (chị) hãy

a. Tính chi phí vốn cổ phần của công ty sau khi tiến hành tái cấu trúc vốn theo 2 CÁCH.

b. Tính chi phí vốn bình quân (WACC) của công ty sau khi tiến hành tái cấu trúc vốn theo 2 CÁCH.

Bài 5: Công ty Lung Linh hiện tại là công ty không có vay nợ. Mức lợi nhuận trước thuế và lãi

(EBIT) mà công ty kiếm được trong các năm gần đây là bằng nhau và công ty kỳ vọng điều

này sẽ kéo dài mãi mãi. Toàn bộ lợi nhuận sau thuế đều được dùng để trả cổ tức. Công ty có

tổng giá trị tài sản theo giá trị thị trường hiện tại là 200 triệu USD. Công ty hiện đang xem xét

vấn đề tái cấu trúc vốn. Công ty có thể vay nợ dài hạn với lãi suất phải trả bình quân (lãi suất

trung bình đối với 1 đồng vay) phụ thuộc vào khối lượng vay như sau:

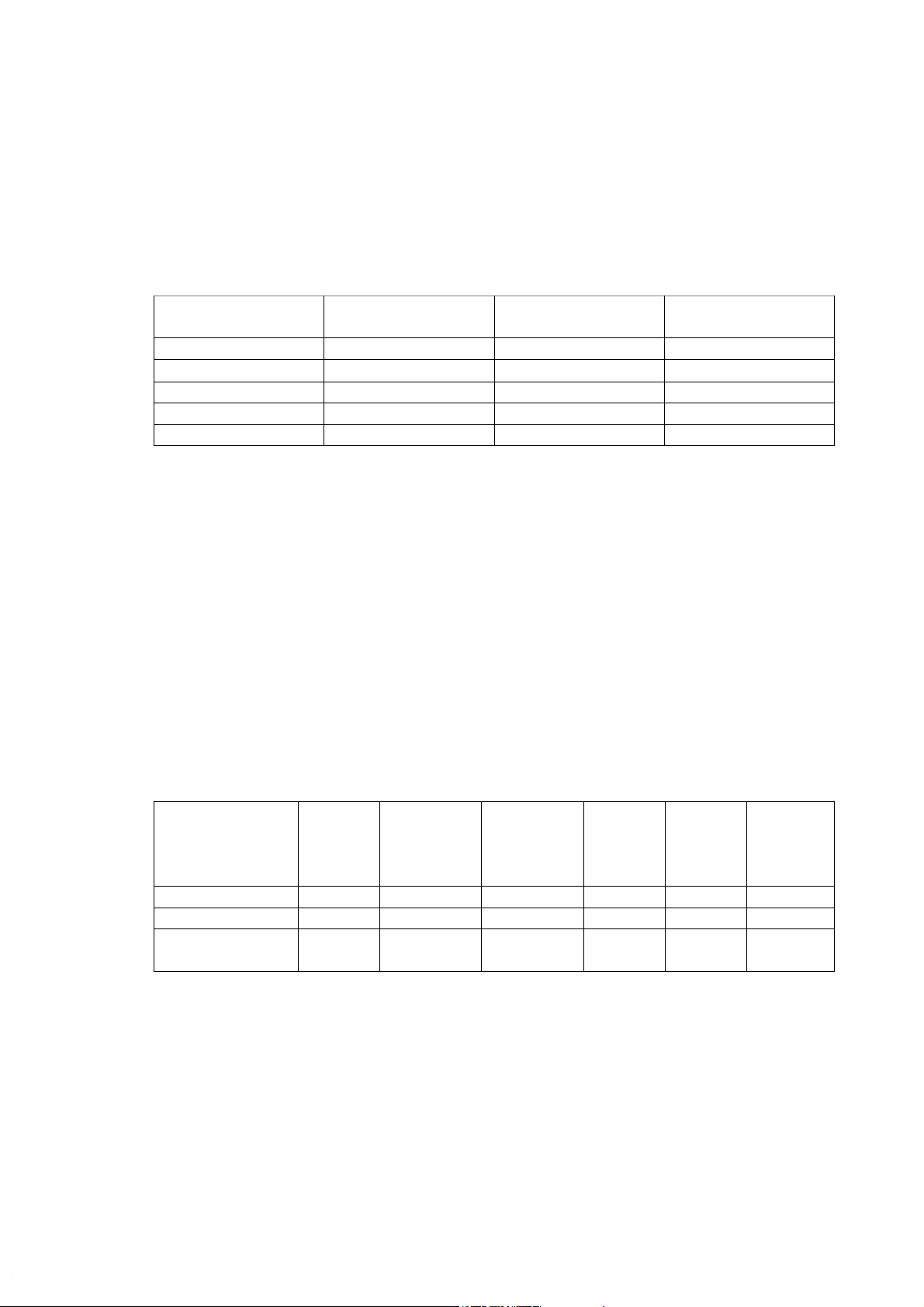

Khối lượng vay (triệu USD) Từ 0→40 Trên 40→80 Trên 80→120 Lãi suất 9% 12% 15%

Cho biết công ty không thể vay quá 120 triệu USD. Hệ số tổng tài sản của công ty tại

mức đòn bẩy tài chính bằng 0 ( unlevered) là 1,7. Lãi suất trái phiếu chính phủ (trái phiếu

chính phủ được coi là 1 loại tài sản phi rủi ro) tại thời điểm phân tích là 8%, phần bù rủi ro

thị trường là 5%. Thuế suất thuế TNDN là 25%. Công ty chỉ sử dụng cổ phiếu thường để

huy động vốn, không sử dụng cổ phiếu ưu đãi. Yêu cầu: Hãy xác định cơ cấu vốn tối ưu

cho công ty theo quan điểm WACC nhỏ nhất. ******************** Bài tập tham khảo Bài 1:

Source: Brigham, E.F. & Houston, J.F. (2009). Fundamentals of Financial Management.

12th ed. Mason: South-Western Cengage Learning. (p.448)

Cyclone Software Co. đang cố gắng thiết lập cơ cấu vốn tối ưu. Cơ cấu vốn hiện tại của

công ty bao gồm 25% nợ và 75% vốn chủ sở hữu; tuy nhiên, CEO của công ty tin rằng

công ty nên sử dụng nhiều nợ hơn. Lãi suất phi rủi ro (RF) là 5%; phần bù rủi ro thị trường

(RM – RF) là 6%, thuế suất thuế Thu nhập doanh nghiệp 40%. Hiện tại, chi phí vốn chủ sở

hữu của Cyclone là 14%, được xác định theo mô hình CAPM. Yêu cầu: Anh (chị) hãy ước

tính chi phí vốn chủ sở hữu của Cyclone trong trường hợp công ty thay đổi cơ cấu vốn

thành 50% nợ và 50% vốn chủ sở hữu. Bài 2:

Source: Aswath Damodaran (2015). Applied Corporate Finance. 4th ed. Hoboken, NJ:

John Wiley & Sons, Inc. (p.158)

Bạn đang cố gắng ước tính hệ số beta cho một doanh nghiệp tư nhân chuyên sản xuất các

thiết bị gia dụng. Thông tin về các công ty cổ phần niêm yết cùng ngành sản xuất thiết bị

gia dụng được cho trong bảng dưới đây: Công ty Beta Nợ (triệu USD)

Giá trị thị trường của VCSH (triệu USD) Black & Decker 1,40 2.500 3.000 Fedders Corp. 1,20 5 200 Maytag Corp. 1,20 540 2.250 National Presto 0,70 8 300 Whirlpool 1,50 2.900 4.000

Doanh nghiệp tư nhân đang xem xét có tỷ số Nợ trên VCSH là 25%. Thuế suất thuế TNDN 40%. Yêu cầu:

a. Anh (chị) hãy ước tính hệ số beta cho doanh nghiệp tư nhân nói trên.

b. Anh (chị) hãy nêu 1 số bất cập của phương pháp tính toán hệ số beta thông qua việc

sử dụng hệ số beta của các công ty cùng ngành niêm yết. Bài 3:

Source: CFA level 1 – Book 4 (Curriculum 2017), p.112-113

Công ty TagOn chuẩn bị phát hành thêm cổ phiếu thường mới để huy động tăng vốn. Số

lượng cổ phiếu thường mới dự kiến phát hành thêm là 1 triệu cổ phiếu, giá bán dự kiến

nằm trong khoảng 7$ - 12$ cho 1 cổ phiếu. Công ty hiện có 1 triệu cổ phiếu thường đang

lưu hành. Nợ vay của công ty có giá trị thị trường tại thời điểm hiện tại là 2,156 triệu $,

được hình thành từ việc bán trái phiếu không thể thu hồi (non-callable bonds) (tổng mệnh

giá trái phiếu là 2,4 triệu $, lãi suất Coupon 12,5%/năm, trả lãi bán niên, sau 5 năm nữa là

đáo hạn). Tỷ suất sinh lời của tài sản phi rủi ro (kRF) là 5,25%, phần bù rủi ro thị trường

(kRM – kRF) là 7%. Thuế suất thuế TNDN 23%.

Thông tin về các công ty tham chiếu được thể hiện trong bảng dưới đây: Giá trị thị Thị giá Doanh Giá trị thị Beta của Thuế trường của cổ phiếu Công ty thu VCSH trường của vốn cổ suất thuế ($/cổ (triệu $) nợ (triệu $) phần TNDN (triệu $) phiếu) Relevant Ltd. 752 3800 0 1,702 23% 42 ABJ, Inc. 843 2150 6,5 2,8 23% 24 Opus Software 211 972 13 3,4 23% 13 Pvt. Ltd.

Nếu cổ phiếu thường mới của công ty TagOn có thể được phát hành với giá 8$/cổ phiếu,

hỏi WAAC của công ty TagOn sau đợt phát hành là bao nhiêu? (Biết công ty TagOn không

phát hành cổ phiếu ưu tiên) Bài 4:

Source: CFA level 2 – Book 3 (Curriculum 2017), p.119-121

a. Công ty Aquarius chi trả 100% lợi nhuận sau thuế dưới dạng cổ tức. Công ty kỳ vọng

kiếm được lợi nhuận trước thuế và lãi vay (EBIT) ở mức 600.000 £ và kéo dài mãi mãi.

Công ty có tỷ số nợ trên VCSH (theo giá trị thị trường) là 0,6. Nợ vay của công ty có

giá trị thị trường là 2.000.000 £. Thuế suất thuế TNDN là 30%. Hãy tính WACC của công ty.

b. Công ty Bema hiện là công ty không sử dụng nợ, công ty chi trả 100% lợi nhuận sau

thuế dưới dạng cổ tức. EBIT kỳ vọng của công ty là một dòng tiền đều vô hạn với giá trị

đạt được hàng năm là 600.000 £. WACC hiện tại của công ty đang là 10%. Công ty đang

cân nhắc vấn đề tái cấu trúc vốn, theo đó, công ty sẽ đi vay nợ chịu lãi suất 6%, và

dùng số tiền nhận được để mua cổ phiếu quỹ, từ đó, đưa tỷ số nợ trên VCSH lên thành

0,6. Thuế suất thuế TNDN là 30%. Hãy tính WACC của công ty sau khi tái cấu trúc vốn.

c. Công ty Garth hiện là công ty không sử dụng nợ, công ty chi trả 100% lợi nhuận sau

thuế dưới dạng cổ tức. Công ty kỳ vọng kiếm được lợi nhuận trước thuế và lãi vay

(EBIT) ở mức 400.000 £ và kéo dài mãi mãi. WACC hiện tại của công ty đang là 10%.

Công ty đang cân nhắc vấn đề tái cấu trúc vốn, theo đó, công ty sẽ đi vay nợ với số tiền

là 1.000.000 £, chịu lãi suất 6%, và dùng số tiền nhận được để mua cổ phiếu quỹ. Thuế

suất thuế TNDN là 30%. Hãy tính chi phí VCSH của công ty sau khi tái cấu trúc vốn. Bài 5:

Source: Ross, S.A., Westerfield, R.W. & Jaffe, J. (2013). Corporate Finance. 10th ed.

New York: McGraw-Hill/Irwin. (p.521)

Công ty ABC và XYZ là 2 công ty giống hệt nhau, chỉ khác nhau cơ cấu vốn. Công ty

ABC không sử dụng nợ, có giá trị vốn cổ phần là $750.000. Công ty XYZ sử dụng cả cổ

phiếu phổ thông và trái phiếu vĩnh cửu để huy động vốn, công ty có giá trị thị trường của

vốn cổ phần là $375.000 và lãi suất nợ vay là 8%. Cả 2 công ty đều chi trả 100% lợi nhuận

sau thuế dưới dạng cổ tức và cùng kỳ vọng kiếm được lợi nhuận trước lãi vay và thuế

(EBIT) ở mức $86.000 kéo dài mãi mãi. KHÔNG có thuế TNDN và thuế Thu nhập cá nhân.

a. Richard hiện đang nắm giữ $30.000 cổ phần của XYZ. Hỏi tỷ suất sinh lời mà Richard kỳ vọng là bao nhiêu?

b. Trong trường hợp Richard định đầu tư vào ABC, anh (chị) hãy tư vấn cho anh ấy một

chiến lược đầu tư giúp tạo ra dòng tiền và tỷ suất sinh lời y như việc đầu tư vào XYZ

(xem ý a) bằng cách sử dụng đòn bẩy tự tạo (homemade leverage). Biết Richard cũng

có thể vay nợ ở mức lãi suất 8%.

c. Anh (chị) hãy xác định chi phí vốn cổ phần và WACC của ABC và XYZ.

Tài liệu liên quan:

-

TOPIC: COSMETICS môn Kinh tế vi mô | Trường Đại học Kinh tế Quốc dân

5 3 -

Sách Bài Tập Vi Mô - Hướng Dẫn và Lời Giải Chi Tiết

11 6 -

Nguyên lý chiến lược kinh doanh - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

13 7 -

Chương 7 các kỹ thuật lựa chọn chiến lược - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

14 7 -

Tổng hợp câu hỏi trắc nghiệm theo chương ôn tập môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

18 9