Lý thuyết tổng hợp các chương 4,6,7 - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

Tính GT còn lại = Nguyên giá – Hao mòn lũy kếGiá trị khấu hao tháng (HM lũy kế) = NG/số năm(tháng)PP kê khai thường xuyên: Tồn cuối kỳ = Tồn ĐK + Nhập TK – Xuất TKPP kiểm kê định kỳ:GT xuất TK = GT tồn ĐK + GT nhập TK – GT tồn CK. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 4

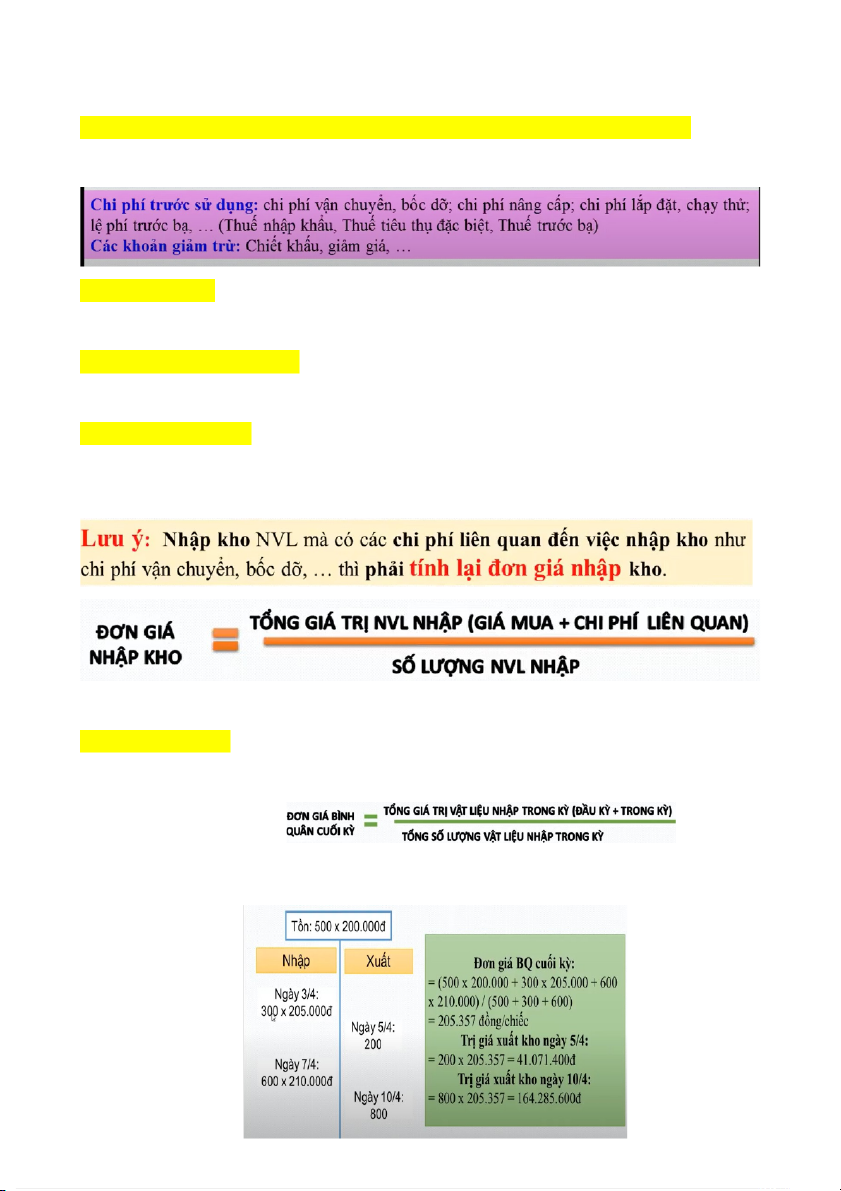

Tính Nguyên Giá = Giá mua (k VAT) + Chi phí trước – Các khoản giảm trừ

Giá chưa thuế = Giá có thuế/ (1+Thuế suất)

Tính GT còn lại = Nguyên giá – Hao mòn lũy kế

Giá trị khấu hao tháng (HM lũy kế) = NG/số năm(tháng)

PP kê khai thường xuyên:

Tồn cuối kỳ = Tồn ĐK + Nhập TK – Xuất TK

PP kiểm kê định kỳ:

GT xuất TK = GT tồn ĐK + GT nhập TK – GT tồn CK

Tính Giá Nhập Kho = Giá mua + Chi phí mua – Các khoản giảm trừ Các PP Xuất Kho

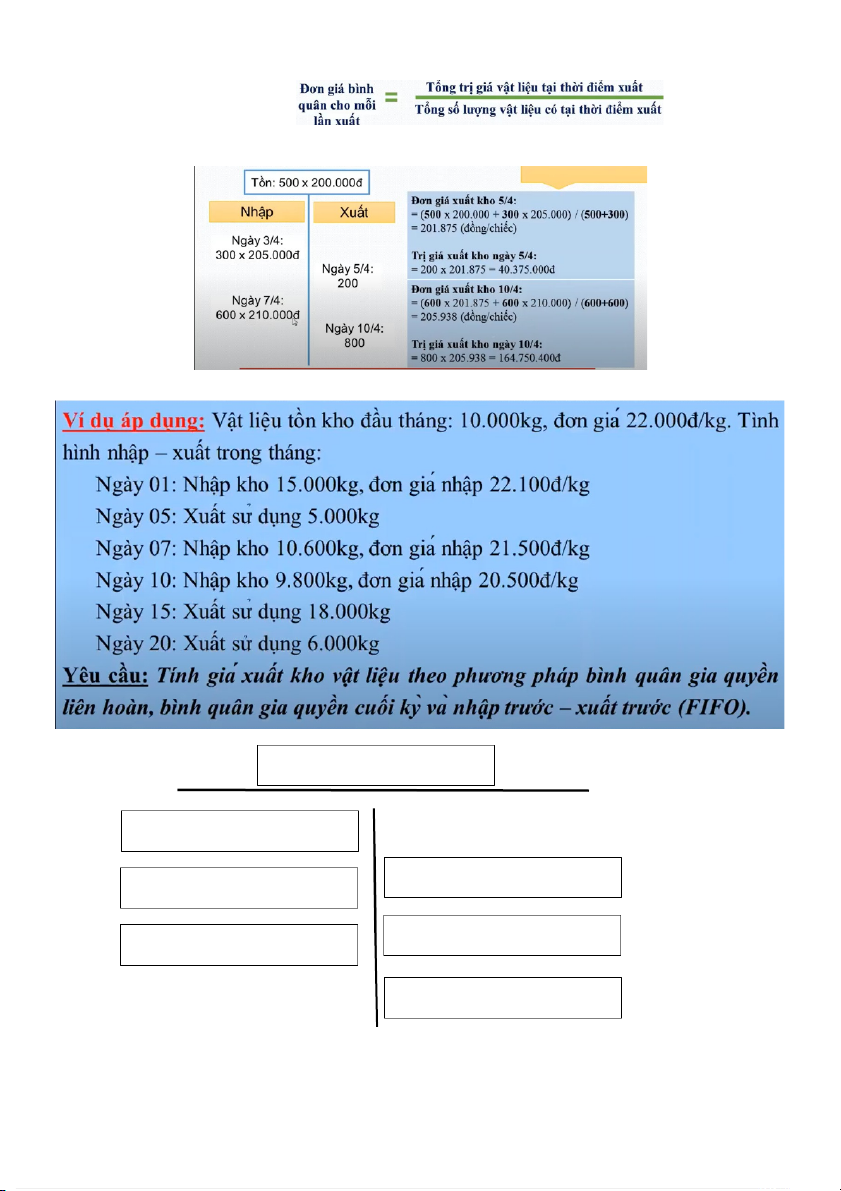

PP FiFo (nhập trước, xuất trước) PP BQGQ Cuối Kỳ: PP BQGQ Liên Hoàn: Tồn kho: 10.000 x 22.000 N01: 15.000 x 22.100 N07: 10.600 x 21.500 N05: 5.000 N10: 9.800 x 20.500 N15: 18.000 N20: 6.000 PP BQGQ liên hoàn:

ĐG xuất 05 = (10.000 x 22.000+15.000 x 22.100)/(10.000+15.000)= 22.060

Trị giá xuất 05 = 22.060 x 5.000 = 110.300.000

Còn lại: 20.000 x 22.060 = 441.200.000

ĐG xuất 15 = (441.200.000 + 227.900.000)/30.600= 21.866,01

Trị giá xuất 15 = 21.866,01 x 18.000 = 393.588.180

Còn lại: 21.866,01 x 12.600 = 275.511.726

ĐG xuất 20 = (275.511.726 + 200.900.000)/22.400 = 21.268,38 PP FiFo

ĐGBQ Cuối Kỳ = (10.000 x 22.000+15.000 x 22.100+10.600 x 21.500+9.800 x 20.500)/45.400 = 21.592,51

Trị xuất 05 = 21.592,51 x 5.000 = 107.962.550

Trị xuất 15 = 21.592,51 x 18.000 = 388.668.180

Trị xuất 20 = 21.592,51 x 6.000 = 129.555.060 CHƯƠNG 7 1. Kế toán TSCĐ Tăng TSCĐ Nợ TK 211 Nợ TK 133 Có TK 111, 112, 331 Khấu hoa TSCĐ Nợ TK 627, 641, 642 Có TK 214 Giảm TSCĐ - Chi phí : Nợ TK 214 Nợ TK 811 Có TK 211

- Doanh thu: Nợ TK 111, 112, 131 Có TK 711 Có TK 333 (nếu có) 2. Kế toán NLV

Nhập kho NLV: Nợ TK 152 Nợ TK 133 Có TK 111, 112, 331

Xuất kho NLV: Nợ TK 621, 627 Nợ TK 641, 642 Có TK 152

Tiền lương phải trả: Nợ TK 622, 627, 641, 642 Có TK 334 3. 4. Kế toán XĐ KQKD

a. Kết chuyển doanh thu thuần Nợ TK 511 Có TK 911

b. Tập hợp chi phí XĐ KQKD Nợ TK 911 Có TK 632, 641, 642

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

609 305