Lý Thuyết Và Bài Tập Thị Trường Chứng Khoán | Học Viện Ngân Hàng

Lý Thuyết Và Bài Tập Thị Trường Chứng Khoán | Học Viện Ngân Hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Thị trường chứng khoán (FIN13A) 68 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

BÀI TẬP THỊ TRƯỜNG CHỨNG KHOÁN

BÀI I. TỔNG QUAN VỀ THỊ TRƯỜNG CHỨNG KHOÁN

1. Thị trường tài chính

- Được hình thành để kết nối giữa người thừa vốn và người thiếu vốn, là kênh huy động vốn

trực tiếp của doanh nghiệp.

- Phân loại: Thời hạn luân chuyển vốn:

. Thị trường tiền tệ: dưới 1 năm (rủi ro thấp, tính lỏng cao)

. Thị trường vốn (chứng khoán): 1 năm (rủi ro cao, sinh lời cao, tính lỏng thấp hơn thị trường

tiền tệ tuy nhiên không phải quá thấp)

- Thị trường chứng khoán

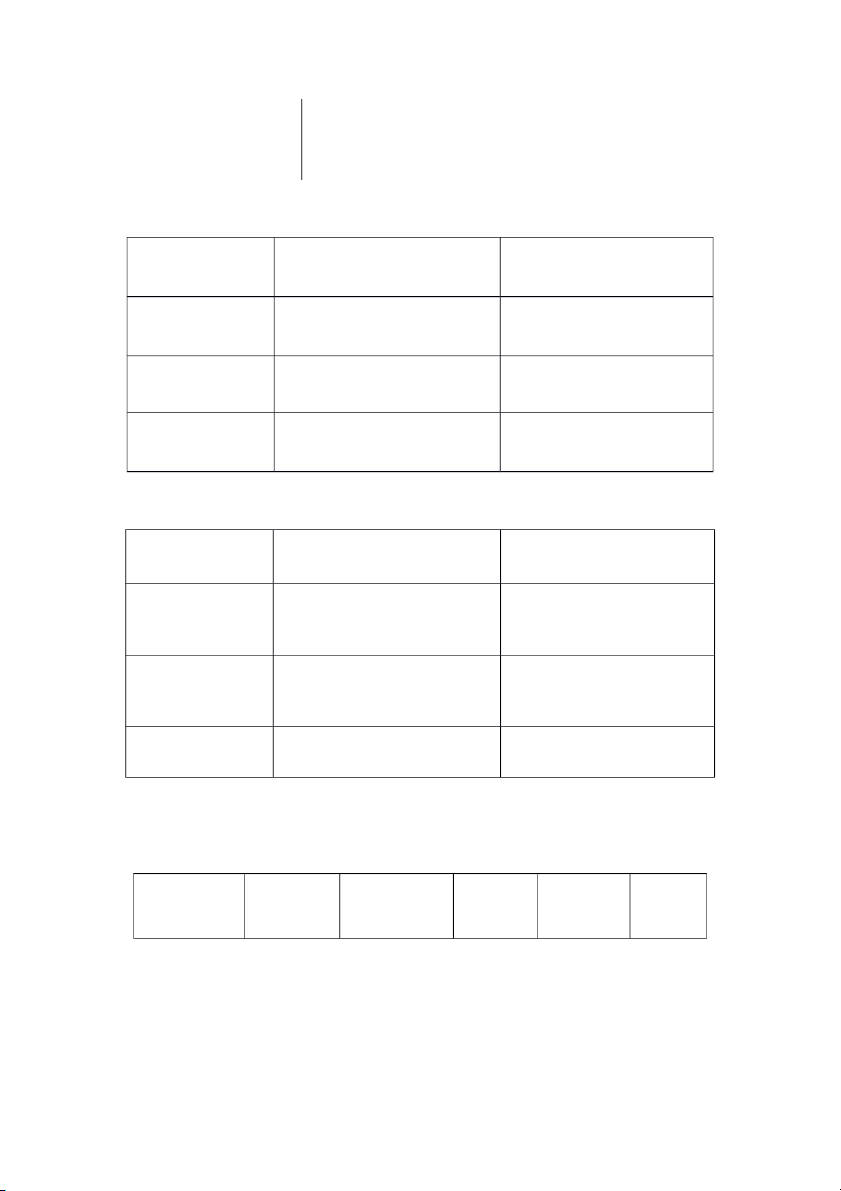

THỊ TRƯỜNG SƠ CẤP

THỊ TRƯỜNG THỨ CẤP

- Tổ chức phát hành phát hành chứng khoán

- Nhà đầu tư đã có chứng khoán, công ty

lần đầu/bổ sung đến nhà đầu tư

không có trách nhiệm mua lại ck

- Vốn điều lệ = số lượng cố phiếu đã phát

- Nhà đầu tư chuyển nhượng quyền sở hữu hành x mệnh giá đến nhà đầu tư * Vai trò: * Vai trò:

+ Tạo vốn cho tổ chức phát hành

+ Tạo thanh khoản => biến động cao thấp của

+ Huy động vốn cho nền kinh tế cố phiếu + Tạo hàng hóa

+ Không làm tăng vốn của tổ chức phát hành CHÚ Ý:

- Số lượng cổ phiếu đã phát hành = số lượng cổ phiếu đang lưu hành + số lượng cổ phiếu quỹ

- Số tiền thu về = số lượng cổ phiếu đã phát hành x giá phát hành

- Vốn điều lệ tăng = số lượng cổ phiếu đã phát hành x mệnh giá

=> Thặng dư vốn cổ phần = (giá phát hành - mệnh giá) x số lượng cổ phiếu đã phát hành

- Cổ tức của một cổ phiếu thường (DPS)

DPS = EPS x POR; hoặc DPS = tỷ lệ chi trả cổ tức x 10.000 EPS =

POR= 1 - tỷ lệ lợi nhuận giữ lại

Note: Hệ số chi trả cổ tức khác tỷ lệ chi trả cổ tức

* Thị giá = cung ~ cầu

=> Sinh lời nhà đầu tư

=> Không ảnh hưởng tới vốn điều lệ của tổ chức phát hành

2. Nguyên tắc hoạt động của thị trường chứng khoán (Thị trường sơ cấp và thứ cấp) + Công khai thông tin (1) + Trung gian (2) + Đấu giá (3)

NỘI DUNG: (1) Công khai thông tin: kịp thời, đầy đủ, chính xác - Thông tin gì?

- Ai là người công khai thông tin? - Khi nào cần công khai?

Thị trường chứng khoán minh bạch, công bằng => Nhà đầu tư: phát hành

+ Bản cáo bạch (100-150 từ) - Trước/ trong/ sau

Câu hỏi: Thị trường thứ cấp phát triển sẽ tạo động lực cho sự phát triển của thị trường sơ cấp.

=> Đúng. Thị trường thứ cấp phát triển mạnh khiến giá hàng hóa tăng mạnh kéo theo việc thị

trường sơ cấp cũng phát triển để phục vụ cho giao dịch của thứ cấp

=> Bài học: cần phát triển cả 2 thị trường cùng một lúc

Tự phát hành: công ty tự chuẩn bị thủ tục trước khi chào bán và tự phân phối chứng khoán cho nhà đầu tư

Câu 3. Thị giá của cổ phiếu càng cao thì giá trị vốn điều lệ của DN càng lớn

=> Thị giá là giá thị trường của cổ phiếu và nó ảnh hưởng tới giá trị vốn hóa thị trường của DN

=> VDL bằng mệnh giá (cố định) x số lượng cp phát hành BÀI TẬP

Bài 9. Trang 11. Ông X vừa bán 200 cổ phiếu của công ty A với giá 25.000đ/cp. Ông ta mua

cổ phiếu đó một năm trước đây với giá 18.000đ/cp, năm vừa qua ông ta có nhận cổ tức

4.000đ/cp. Vậy tổng thu nhập trước thuế kinh doanh chứng khoán của ông X từ khoản đầu tư này là:

Nếu trả cổ tức bằng tiền mặt thì tiền về tài khoản mất 5% tiền thuế

Nếu trả cổ tức bằng chứng khoán thì chứng khoán về đủ tài khoản.

Tuy nhiên khi bán CK: Thuế = 10% x Giá tham chiếu tại ngày GDKHQ

Thuế Kinh doanh CK = (0,2% đến 0,15%) x Giá khớp lệnh (giá bán)

Vậy tổng thu nhập trước thuế kinh doanh chứng khoán của ông X từ khoản đầu tư này là:

(25.000 + 4.000) x 200 - 18.000 x 200 = 2.200.000

Bài 14. Năm N, Công ty ABC có thu nhập ròng là 800 triệu đồng, số cổ phiếu đã phát hành là

600.000 cổ phiếu, cổ phiếu quỹ là 40.000, không có cổ phiếu ưu đãi. Hội đồng quản trị quyết

định chỉ giữ lại 30% thu nhập ròng để tái đầu tư. Như vậy mỗi cổ phiếu được trả cổ tức là:

Số cổ phiếu đang lưu hành: 600.000 - 40.000 = 560.000 E = 800tr

D = 800tr x (100% - 30%) = 560tr => EPS =

Bài 15. Năm N, Công ty ABC có thu nhập ròng là 800 triệu đồng, số cổ phiếu đã phát hành là

600.000 cổ phiếu, cổ phiếu quỹ là 40.000, giá trị cổ phiếu ưu đãi 200 triệu, cổ tức chi trả hàng

năm cho cổ đông cổ phiếu ưu đãi là 20%/năm. Sau đó, Hội đồng quản trị quyết định chỉ giữ lại

30% thu nhập ròng để tái đầu tư. Như vậy, mỗi cổ phiếu thường được trả cổ tức là:

Cổ phiếu đang lưu hành: 600.000 - 40.000 = 560.000

Cổ tức để chi trả (ưu đãi + cổ phiếu) = 560tr

Cổ tức ưu đãi: 200tr x 20% = 40tr

Cổ tức CP phổ thông: 560 - 40 = 520tr => DPS =

Bài 1: Đầu năm 2011, Công ty Cổ phần Hạnh Nhân có số vốn điều lệ là 40 tỷ đồng.

- Tháng 12/2011, công ty đã phát hành thêm được 2 triệu cổ phiếu thường nhằm huy động vốn

phục vụ hoạt động sản xuất kinh doanh, đồng thời tăng số lượng cổ phiếu của công ty lên 6 triệu cổ phiếu.

- Tháng 6/2012, công ty quyết định mua lại 1 triệu cổ phiếu.

1. Xác định số lượng cổ phiếu đang lưu hành, đã phát hành và số lượng cổ phiếu quỹ của

Công ty Cổ phần Hạnh Nhân biết rằng công ty không có cổ phiếu ưu đãi:

- Đã phát hành: 4tr + 2tr = 6tr

- Đang lưu hành: 6tr - 1tr = 5tr - Cổ phiếu quỹ: 1tr

2. Năm 2012, công ty làm ăn có lãi nên đã quyết định chi trả cổ tức bằng tiền mặt cho cổ

đông cổ phiếu thường với tỷ lệ chi trả cổ tức là 10%. Tính giá trị (số tiền) cổ tức mà công

ty phải tiến hành chi trả cho các cổ đông.

DPS = tỷ lệ chi trả cổ tức x 10.000 = 10% x 10.000 = 1.000 đồng

Số tiền cổ tức = 1.000 x cổ phiếu đang lưu hành = 1.000 x 5tr = 5 x đồng

3. Tính thu nhập trên một cổ phiếu thường.

Biết rằng: tổng giá trị cổ tức chi trả cho các cổ đông chiếm 30% LNST của công ty năm 2012. EPS =

LNST x 30% = 5x LNST = = 16,6667 (tỷ đồng)

=> EPS = = = 3333,34 (đồng)

4. Đáp án ở ý (3) sẽ thay đổi như thế nào nêu giả sử, trong năm 2012, công ty còn phát

hành cổ phiếu ưu đãi để huy động vốn, với giá trị phát hành đạt 200 triệu đồng (Mệnh

giá:10.000đ), tỷ lệ chi trả cổ tức cho cổ đông cổ phiếu ưu đãi hàng năm là 20%

Cổ tức ưu đãi = 200tr x 20% = 40tr EPS = = = 3325,34 (đồng)

Bài 5: Thông tin về một đợt phát hành trái phiếu kèm chứng quyền như sau:

- Tên trái phiếu chào bán: Trái phiếu CTCP Đại Lâm Mộc

- Loại trái phiếu: Trái phiếu có kèm chứng quyền và không có bảo đảm

- Mệnh giá trái phiếu: 1 tỷ đồng

- Lãi suất danh nghĩa: 8%/năm

- Hình thức thanh toán lãi: Định kì hàng năm trả lãi một lần

- Số lượng trái phiếu chào bán dự kiến: 1.000 trái phiếu

- Chứng quyền kèm trái phiếu: 1 trái phiếu sẽ được nhận 3540 chứng quyền, mỗi chứng quyền

được mua 10 cổ phiếu phổ thông với giá 24.000đ/cổ phiếu nhưng phải tuân thủ sự điều chỉnh

- Số lượng trái phiếu chào bán thành công: 700 trái phiếu

- Giá trị thu từ phát hành trái phiếu: 700 tỷ đồng

- Số lượng NĐT mua trái phiếu: 2 (NĐT 1: 450 Trái phiếu, NĐT 2: 250 Trái phiếu)

1. Nhận xét về giá phát hành trái phiếu (so sánh với mệnh giá)

700 trái phiếu tổng thu 700 tỷ

=> Giá phát hành trái phiếu = = 1 tỷ

=> Nhận xét: Giá phát hành = mệnh giá

2. Tính số lượng chứng quyền mà TCPH phải phát hành cho 2 nhà đầu tư trên.

700 x 3.540 = 2.478.000 chứng quyền

3. Tính tổng số tiền mà hai nhà đầu tư trên phải nộp cho TCPH để có được số chứng quyền trên.

NĐT nộp cho tổ chức phát hành 700 tỷ tiền trái phiếu thì sẽ nhận được số chứng quyền trên.

4. Tính lợi nhuận của NĐT 1 trong thương vụ đầu tư trái phiếu kèm chứng quyền này sau 1 năm.

Biết rằng: NĐT 1 dự định nắm giữ trái phiếu trong vòng 2 năm. Tại ngày thực hiện chứng

quyền (1 năm sau ngày phát hành), giá cổ phiếu CTCP Đại Lâm Mộc đang giao dịch trên

SGDCK là 28.000 đ/cổ phiếu.

Ta có: Giá cổ phiếu đang giao dịch là 28.000đ/cp và giá chứng quyền là 24.000đ/cp

=> NĐT 1 thực hiện chứng quyền. Thu lợi nhuận từ tiền lãi trái phiếu, chênh lệch giá cổ phiếu

Tiền lãi trái phiếu = 450 x 1 tỷ x 8% = 36 tỷ

Lợi nhuận từ thực hiện chứng quyền = 450 x 3.540 x 10 x (28.000 - 24.000) = 63,72 tỷ

=> Lợi nhuận NĐT thu được từ trái phiếu kèm chứng quyền sau 1 năm = 36 + 63,72 = 99,72 tỷ

BÀI 2. THỊ TRƯỜNG SƠ CẤP 1. Lý thuyết

- Đấu thầu trái phiếu ( Kiểu Mỹ - đa giá; Kiểu Hà Lan- 1 giá )

- Đấu giá cổ phần ( Kiểu Mỹ - đa giá)

? Phương thức đầu thầu đa giá có tính cạnh tranh hơn so với phương thức đầu thầu 1 giá.

Đúng. Cơ chế đa giá yêu cầu NĐT trúng thầu tại mức giá đặt thầu nên NĐT phải đặt mức giá

cao hơn. Cơ chế này đem lại tính công bằng cho NĐT và đợt phát hành.

Với đầu thầu trái phiếu, ưu tiên người đặt lãi suất thấp hơn

Số tiền đặt cọc = giá trị đặt cọc x tỷ lệ đặt cọc

Với đấu giá cổ phần, ưu tiên người đặt giá cao hơn

Số tiền đặt cọc = giá khởi điểm x số lượng cổ phiếu đăng ký x tỷ lệ đặt cọc

2. Phát hành cổ phiếu từ nguồn vốn chủ sở hữu Qc = p0 - p1

N: số cổ phiếu đã phát hành

N: số cổ phiếu phát hành mới P1 =

P0: giá cổ phiếu trước khi tăng vốn

Khi thưởng cổ phiếu p = 0

P1: giá cổ phiếu sau khi tăng vốn => P1 = Qc: giá trị quyền cấp

3. Đấu thầu kiểu Mỹ Tiêu chí

Đấu thầu cổ phiếu

Đấu thầu trái phiếu

Giá (lãi suất) trúng Giá đặt thầu mức giá mà tại đó

Lãi suất đặt thầu mức lãi suất thầu

đạt được khối lượng cần huy động mà tại đó đạt được khối lượng thì trúng thầu

cần huy động thì trúng thầu

Đơn vị trúng thầu đặt giá nào thì

Đơn vị trúng thầu đặt lãi suất

Đơn vị trúng thầu giải quyết tại giá đó

thì giải quyết tại lãi suất đó Khối lượng trúng Ưu tiên giá cao Ưu tiên lãi suất thấp thầu

4. Đấu thầu kiểu Hà Lan Tiêu chí

Đấu thầu cổ phiếu

Đấu thầu trái phiếu

Giá trúng thầu là mức giá dự thầu Lãi suất trúng thầu là lãi suất dự

Giá (lãi suất) trúng

thấp nhất mà tại đó đạt được khối thầu cao nhất mà tại đó đạt thầu

lượng mà tổ chức cần huy động

được khối lượng mà tổ chức cần huy động

Các đơn vị đặt thầu với lãi suất

Là đơn vị đặt thầu với giá giá

lãi suất trúng thầu thì trúng thầu

Đơn vị trúng thầu

trúng thầu thì trúng thầu và được

và giải quyết tại lãi suất trúng

giải quyết tại giá trúng thầu thầu Khối lượng trúng

Lãi suất đặt thấp hơn được ưu

Giá cao hơn được ưu tiên trước thầu tiên trước

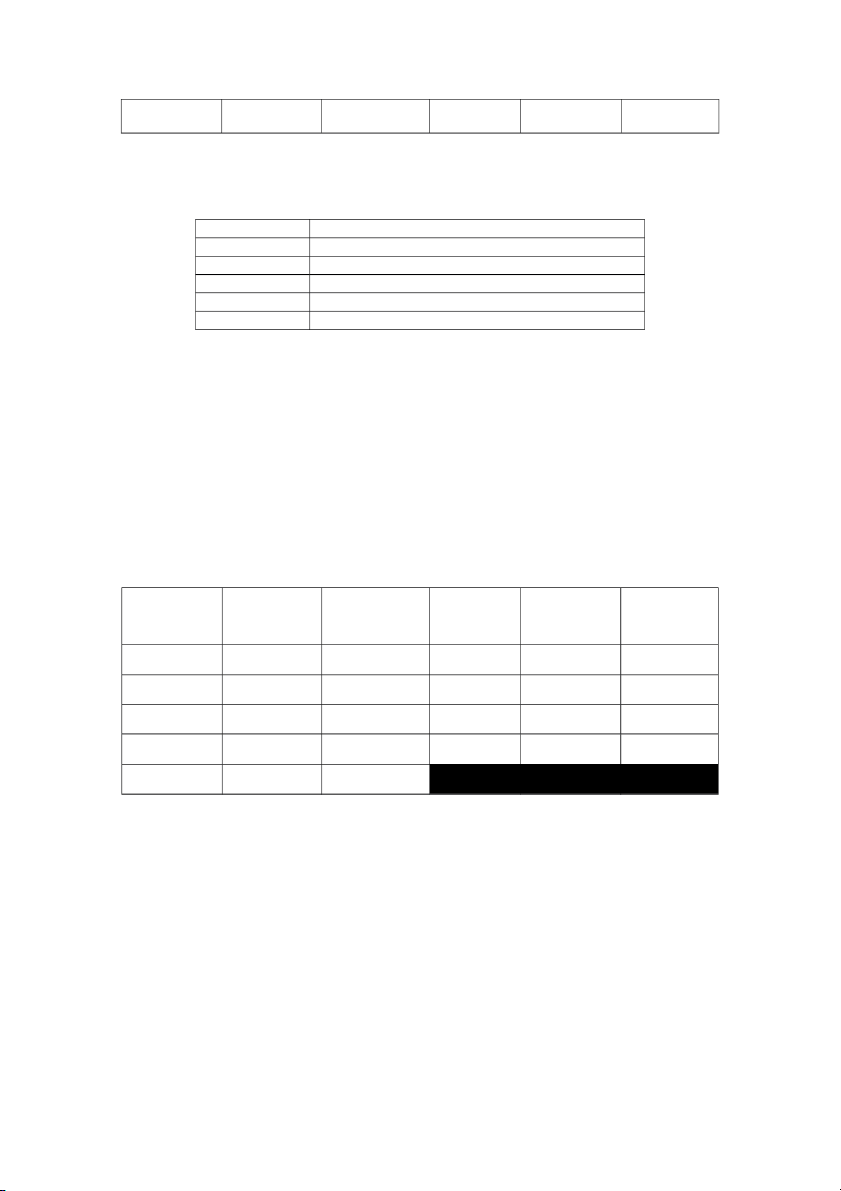

Bài 11. Năm 2013 Kho bạc Nhà nước đấu thầu trái phiếu, tổng giá trị 6.000 tỷ đồng, mệnh giá

trái phiếu 100 ngàn đồng, thời hạn 10 năm, hình thức đấu thầu đa giá. Tới thời điểm mở thầu, có dữ liệu sau: Thành viên LS trúng LS đặt thầu Giá trị đặt mua KL đặt thầu tham gia dự Tích lũy (Kiểu (%) (tỷ đồng) thành công thầu Mỹ) 6,44 C 6,44 1900 1900 1900 6,45 B 6,45 200 2100 200 6,5 A 6,5 3500 5600 3500 6,8 D 6,8 2500 8100 400 E 6,82 1200 Yêu cầu:

1. Xác định số trái phiếu mỗi đơn vị mua được. A: 3.500 tỷ trái phiếu B: 200 tỷ trái phiếu C: 1.900 tỷ trái phiếu D: 400 tỷ trái phiếu

2. Xác định số tiền nhà đầu tư D phải nộp thêm (nếu trúng thầu), biết rằng các đơn vị

phải đặt cọc số tiền 5% khi tham gia đấu thầu.

Số tiền đặt cọc khi tham gia đấu thầu của D: 2.500 x 5% = 125 tỷ

Số tiền nhà đầu tư D phải nộp thêm: 400 - 125 = 275 tỷ

3. Tính số tiền lãi nhà đầu tư B nhận được hàng năm (nếu trúng thầu).

Số tiền lãi NĐT B nhận được hàng năm là: 200 x 6,45% = 12,9 tỷ

Bài 13. Năm 2013, Công ty Cổ phần Thanh Tân Thừa Thiên Huế tiến hành đấu giá cổ phần

theo hình thức đấu giá cạnh tranh, số lượng cổ phiếu đấu giả là 52418 cổ phần, giá khởi điểm

là 10.000đ/cổ phần, số lượng cổ phiếu đặt mua tối thiểu là 100, tối đa là 52.418. Tại thời tối

thiểu là 100, thời điểm đóng thầu, có dữ liệu sau: Giá trúng Giá đặt thầu KL đặt Nhà đầu tư Tích lũy KL trúng thầu thầu (1.000 (1.000 VNĐ) (cổ phần) VNĐ) C 15,1 15000 15000 15000 15,1 B 12,2 12100 27100 12100 12,2 E 11,4 25000 52100 25000 11,4 D 10,5 11300 63400 318 10,5 A 10.1 1200

1. Số lượng cổ phiếu trúng thầu của các nhà đầu tư

2. Tính số tiền đặt cọc của các NĐT, biết rằng tỷ lệ đặt cọc là 10% NĐT Số tiền đặt cọc (VND) A 1.200 x 10.000 x 10% B 12.100 x 10.000 x 10% C 15.000 x 10.000 x 10 % D 11.300 x 10.000 x 10% E 25.000 x 10.000 x 10 %

3. Số tiền công ty thu về

15.000 x 15.100 + 12.100 x 12.200 + 25.000 x 11.400 + 318 x 10.500 = 662.459.000 VND

4. Số tiền NDT D phải nộp thêm

Giá trị trúng thầu của D: 318 x 10.500 = 3.339.000 VND

Số tiền đặt cọc của D là: 11.300 x 10.000 x 10% = 11.300.000 VND

=> D không phải nộp thêm mà còn được nhận lại số tiền là: 11.300.000 - 3.339.000 = 7.961.000 VND

Bài chữa đề kiểm tra. Năm 2018, Công ty cổ phần thuỷ sản Tiến Vua tiến hành đấu giá cổ

phần theo hình thức đấu giá cạnh tranh (đa giá), số lượng cổ phiếu đấu giá là 15 triệu cổ phiếu,

giá khởi điểm là 12.000 đồng/ cổ phiếu. Tại thời điểm đóng thầu, có dữ liệu sau KL đặt KL trúng thầu Giá trúng Giá đặt thầu Nhà đầu tư (triệu cổ Tích lũy (triệu cổ thầu (1.000 (1.000 VNĐ) phiếu) phiếu) VNĐ) D 18,0 8 8 8 18,0 B 16,8 2 10 2 16,8 C 15,9 3 13 3 15,9 A 15,6 12 25 2 15,6 E 14,0 16 Yêu cầu:

1. Xác định kết quả trúng thầu của từng nhà đầu tư

2. Tính số tiền nộp thêm để thanh toán của A và E. Biết rằng tỷ lệ đặc cọc là 10%.

Số tiền đặt cọc của A là: 12tr x 12.000 x 10% = 14,4 tỷ

Số tiền đặt cọc của E là: 16tr x 12.000 x 10% = 19,2 tỷ

=> Vì E không trúng thầu nên E được nhận lại 19,2 tỷ tiền đặt cọc

Giá trị trúng thầu của A là 15.600 x 2tr = 31,2 tỷ

=> A phải nộp thêm: 31,2 tỷ - 14,4 tỷ = 16,8 tỷ

2. Điều chỉnh giá tại ngày giao dịch không hưởng quyền

N: số cổ phiếu đã phát hành

ni: số cổ phiếu phát hành mới

n1: số lượng CP phát hành thêm để bán cho CĐ hiện hữu

n2: số lượng CP phát hành thêm để trả cổ tức cho CĐ hiện hữu P1 =

n3: số lượng CP phát hành thưởng cho CĐ hiện hữu

pi: giá cổ phiếu phát hành mới

p0: giá tham chiếu của cổ phiếu chưa điều chỉnh

P1: giá tham chiếu của cổ phiếu tại ngày GDKHQ

p1, p2, p3 lần lượt là giá phát hành CP tương ứng n1, n2, n3

D: cổ tức trả bằng tiền mặt. D = tỷ lệ chi trả cổ tức x 10.000d

(p2=p3=0 do cổ đông không phải mất tiền mua số cổ phiếu phát hành thêm này mà công ty có

nguồn để phát hành và dùng số cổ phiếu mới này phân phối cho cổ đông)

+ Mua tại ngày giao dịch không hưởng quyền sẽ không hưởng quyền.

+ Bán tại ngày giao dịch không hưởng quyền sẽ hưởng quyền.

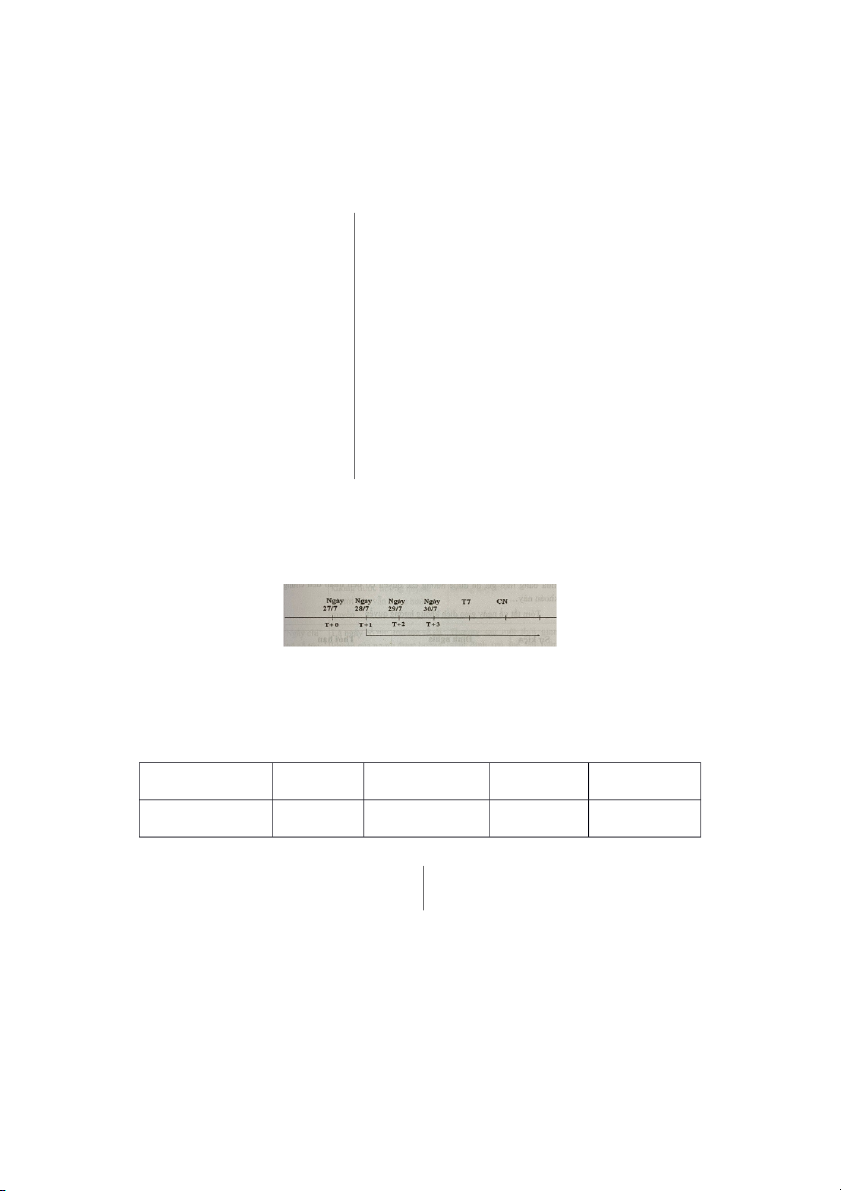

Với chu kỳ thanh toán giả định là T+3, Ngày GDKHQ là ngày T+1 28/07

Với chu kỳ thanh toán là T+2, Ngày GDKHQ là ngày T+1 29/07

Bài 15. Tháng 6 năm 2012, Công ty Cổ phần MIRAE thông báo ngày đăng ký cuối cùng để

nhận cổ phiếu thưởng, cho biết thông tin sau: Ngày đăng

Số lượng cổ phiếu Mệnh giá cổ Mã cổ phiếu ký cuối cùng Tỷ lệ chi trả phát hành phiếu KMR (NY: HOSE) 14/06/2012 1.947.035 6% 10.000 VND Yêu cầu:

Ngày 14/06/2012 là ngày đăng kí cuối cùng

Nghiệp vụ tăng vốn (thưởng cp) n3 = 1.947.035, tỷ lệ 6%

=> Số lượng cổ phiếu tăng; Vốn điều lệ tăng

1. Tính số vốn điều lệ của KMR sau khi phát hành cổ phiếu thưởng.

N : số lượng cổ phiếu trước khi tăng

N : n3 = 100 : 6 (100 cổ phiếu cũ được thưởng 6 cổ phiếu mới)

=> Số cổ phiếu sau khi tăng vốn: N + n3

=> Vốn điều lệ sau khi phát hành cổ phiếu thưởng

= (N+ n3) x mệnh giá = (1.947.035/6%+1.947.035)*10.000 = 343.976.18,33 x

2. Tính giá tham chiếu của cổ phiếu KMR tại ngày giao dịch không hưởng quyền, biết giá

đóng cửa của cổ phiếu này tại ngày 11/6/2012 và 13/6/2012 lần lượt là 15.600 đồng và

16.200 đồng. Biết rằng, chu kỳ thanh toán T+3.

11/06 giá đóng cửa là 15.600 đồng => P0 = 15.600

13/06 giá đóng cửa là 16.200 đồng

Ngày 14/06/2012 là ngày đăng kí cuối cùng => T+3. Vì là thưởng cổ phiếu => p3 = 0 P1 = = 14.717

Bài 16: Ngân hàng Thương mại Cổ phần Quân đội (MB) thông báo về việc chốt danh sách cổ

đông để phát hành thêm cổ phiếu, thông tin như sau: Mã cổ phiếu MBB (NY: HSX) Ngày chốt danh sách cổ 15/02/2012 (Thứ Tư) đông

170 triệu cổ phiếu (Trong đó 10 triệu cổ phiếu

Số lượng phát hành thêm

phát hành cho cán bộ công nhân viên, bị hạn chế

chuyển nhượng trong vòng 1 năm)

Tỷ lệ thực hiện quyền mua 73:16 Giá phát hành Mệnh giá = 10.000 đồng Yêu cầu:

1. Xác định giá cổ phiếu MBB tại ngày giao dịch không hưởng quyền, biết rằng giá đóng

cửa của MBB tại ngày trước ngày giao dịch không hưởng quyền là 15.200 đồng.

Tỷ lệ thực hiện quyền mua: 73 : 16 = N : n1

Ta có: p0 = 15.200; p1 = 10.000

Ngày giao dịch không hưởng quyền là ngày 13/02/2012 Thứ Hai P1 = mà p2=p3=0 => P1 = = = 14.265 đồng

2. Tính số tiền nhà đầu tư A phải nộp để mua toàn bộ số cổ phiếu được phép mua thêm,

biết rằng tại thời điểm chốt danh sách cổ đông, nhà đầu tư A đang nắm giữ 7.200 cổ

phiếu MBB. Biết rằng, chu kỳ thanh toán T+3

Số CP nhà đầu tư A được phép mua thêm là: 7.200 x = 1.578 cổ phiếu

Số tiền nhà đầu tư A phải nộp để mua toàn bộ số cổ phiếu đó là:

1.578 x 10.000 = 15.780.000 đồng CHƯƠNG 3:

1. Thời gian giao dịch các phiên khớp lệnh HNX HOSE

9h-9h15: Mở cửa, khớp lệnh định kỳ Không có phiên mở cửa Lệnh sử dụng: ATO, LO

9h-11h30: Khớp lệnh liên tục

Lệnh sử dụng: LO, MTL,MOK,MAK

9h15-11h30: Khớp lệnh liên tục Lệnh sử dụng: LO, MP Nghỉ trưa: 11h30-13h

13h-14h30: Khớp lệnh liên tục

13h-14h30: Khớp lệnh liên tục

Lệnh sử dụng: LO, MTL, MOK, MAK Lệnh sử dụng: LO, MP

14h30-14h45: Đóng cửa, khớp lệnh định kỳ Lệnh sử dụng: ATC, LO

2. Các loại lệnh thường được sử dụng Loại lệnh LO ATO/ATC MP

Là lệnh đặt mua, đặt Là lệnh mua, bán ở mức Là lệnh mua, bán ở mức giá Khái niệm

bán chứng khoán ở giá giá mở cửa hoặc đóng tốt nhất hiện có trên thị trường đã định hoặc tốt hơn cửa

- Đưa ra mức giá cụ - Chỉ tồn tại ở phiên - Có hiệu lực trong phiên thể khi đặt lệnh

khớp lệnh định kỳ, chỉ ở khớp lệnh liên tục

- Thực hiện ở mức giá trong phiên đó và không - Không đưa ra mức giá cụ thể đã định hoặc tốt hơn chuyển vào phiên sau

- Chấp nhận thực hiện tại mọi

- Không đảm bảo thực - Không đưa ra mức giá mức giá, miễn là mức giá tốt Đặc điểm hiện ngay cụ thể nhất trên thị trường

=> Khi làm BT, lệnh - Thực hiện khớp tại - Ưu tiên trước các lệnh khác

LO dư sẽ được chuyển mức giá mở/đóng cửa

- Lệnh MP chỉ nhập hệ thống phiên - Ưu tiên trước lệnh LO

khi có lệnh LO đối ứng, dư

lệnh bán sẽ chuyển thành lệnh

LO và lùi đi 1 bước giá; dư

lệnh mua sẽ cộng 1 bước giá

3. Khớp lệnh liên tục, khớp lệnh định kỳ

a. Khớp lệnh định kỳ

Hệ thống giao dịch thực hiện so khớp các lệnh mua và lệnh bán chứng khoán theo nguyên tắc

ưu tiên về giá và thời gian như sau: * Ưu tiên về giá:

Lệnh mua có mức giá cao hơn được ưu tiên thực hiện trước;

Lệnh bán có mức giá thấp hơn được ưu tiên thực hiện trước.

* Ưu tiên về thời gian:

Trường hợp các lệnh mua hoặc lệnh bán có cùng mức giá thì lệnh nhập vào hệ thống giao dịch

trước sẽ được ưu tiên thực hiện trước. Chú ý:

- ATO/ATC được ưu tiên trước

- Ưu tiên cho người mua giá cao, bán giá thấp (mua đắt bán rẻ). Giá khớp lệnh là giá có khối

lượng giao dịch lớn nhất (nếu có nhiều mức giá có cùng khối lượng giao dịch lớn nhất thì chọn

giá gần với giá khớp phiên trước)

→ Tất cả các NĐT sẽ mua bán tại giá khớp của phiên khớp lệnh định kỳ

b. Khớp lệnh liên tục Nguyên tắc khớp lệnh:

- Khớp ngay khi giá mua Giá bán

- Nếu giá mua > Giá bán sẽ khớp theo giá NĐT đặt lệnh

- Cùng một mức giá: ưu tiên người đặt lệnh trước.

* Các loại lệnh đặc biệt:

- Lệnh dừng mua: luôn luôn đưa ra giá cao hơn giá thị trường hiện bảo vệ lợi nhuận hay giới

hạn thua lỗ khi bán khống.

- Lệnh dừng bán: luôn đưa ra giá dưới giá thị trường hiện hành, thường đặt ra để bảo vệ lợi

nhuận hay thua lỗ khi chứng khoán đã được mua với giá cao hơn.

* Căn cứ vào điều kiện thực hiện lệnh:

- Lệnh có giá trị cho đến khi hủy bỏ: Lệnh có giá trị cho đến khi khách hàng tuyên bố hủy bỏ

nó hoặc khi nó đã thực hiện xong.

- Lệnh không có chỉ dẫn: lệnh không giới hạn nhân viên môi giới thực hiện tại giá hay thời

gian cụ thể nào. Cho phép người môi giới tùy ý chọn giá và thời gian tốt nhất cho việc thực hiện giao dịch.

- Lệnh thực ngay toàn bộ hoặc hủy bỏ: Yêu cầu được thực hiện ngay toàn bộ hoặc hủy bỏ nếu

không thực hiện được toàn bộ lệnh này ngay.

- Lệnh thực hiện tất cả hoặc không: lệnh được thực hiện toàn bộ hoặc không thực hiện.

- Lệnh thực hiện ngay hoặc hủy bỏ: 1 phần hay toàn bộ lệnh sẽ được thực hiện ngay nếu có đối

ứng, phần còn lại sẽ hủy bỏ ngay lập tức.

- Lệnh giao dịch cuối ngày: lệnh được thực hiện sát nút giờ đóng cửa của SGDCK khoảng 30 giây.

Bài 22. Trang 115. Trong phiên định kỳ xác định giá mở cửa của cổ phiếu STB ngày 20/3 tại

SGDCK TP.HCM có một số thông tin như sau:

Khối lượng mua (CP) Giá (đồng)

Khối lượng bán (CP) 600 24.000 750 1.750 24.300 1.500 2.200 24.900 4.000 3.200 25.100 1.830 5.300 25.200 3.900 3.040 ATO 12.000 + Lệnh ATO mua: Thời gian 9h01 9h05 9h07 Lệnh A - 1.000 B - 540 C - 1.500 + Lệnh ATO bán: Thời gian 9h02 9h03 9h04 9h06 9h08 Lệnh D - 1.000 E - 3.400 F - 5.600 G - 1.200 H - 800 Yêu cầu:

1. Xác định giá mở cửa của cổ phiếu

Tích lũy mua: Cộng từ giá cao đến giá thấp

Tích lũy bán: Cộng từ giá thấp đến cao Khối lượng Mua Bán Giá (đồng) giao dịch Khối lượng Tích lũy Tích lũy Khối lượng 600 16090 24.000 12750 750 12750 1750 15490 24.300 14250 1500 14250 2200 13740 24.900 18250 4000 13740 3200 11540 25.100 20080 1830 11540 5300 8340 25.200 23980 3900 8340 3040 ATO 12000 Giá mở cửa là: 24.300

Khối lượng khớp lệnh: 14.250

2. Nhận xét việc thực hiện lệnh ATO

Lệnh ATO mua, ATO bán khớp lệnh toàn bộ với giá 24.300 - Mua: 3.040 cổ phiếu - Bán: 12.000 cổ phiếu

3. Xác định mức phí môi giới mà 3 nhà đầu tư A, B, C phải trả cho CTCK. Biết rằng phí

môi giới các CTCK áp dụng là 0,35%.

Nhà đầu tư A, B, C đều khớp lệnh toàn bộ cổ phiếu đặt mua với giá khớp lệnh là 24.300 đồng

- Phí môi giới của A: 1.000 x 24.300 x 0,35% = 85.050

- Phí môi giới của B: 540 x 24.300 x 0,35% = 45.927

- Phí môi giới của C: 1.500 x 24.300 x 0,35% = 127.575

4. Giả sử tại thời điểm 9h10 nhà đầu tư D hủy lệnh, kết quả giao dịch có thay đổi?

BÀI TẬP TÌNH HUỐNG

Trên sở GDCK Hà Nội có sổ lệnh của cổ phiếu ABC như sau: Lệnh mua Lệnh bán Thời gian NĐT Giá (1.000đ) Số lượng Giá (1.000đ) Số lượng 9h20’ A 20.3 400 9h22’ B 20.5 1.200 9h24’ C 20.2 600 9h25’ D 21 1.000 9h27’ E 20.9 100

Yêu cầu: Hãy xác định giá và khối lượng giao dịch của mỗi nhà đầu tư mua bán được Mua trước - bán sau

Dạng 1: Không kẻ bảng

9h20’: không có giao dịch => Dư mua A (400 ; 20.3)

9h22’: không có giao dịch => Dư mua A (400 ; 20.3) Dư bán B (1.200 ; 20.5) 9h24’: A - C (400 ; 20.2) Dư bán B (1.200 ; 20.5) Dư bán C (200 ; 20.2) 9h25’: D - C (200 ; 20.2) D - B (800 ; 20.5) Dư bán B (400 ; 20.5) 9h27’: E - B (100 ; 20.5) Dư bán B (300 ; 20.5) Dạng 2: Kẻ bảng Lệnh mua Lệnh bán Thời NĐT Kết quả giao dịch gian Giá Giá Số lượng (1.000đ) Số lượng (1.000đ) 9h20’ A 20.3 400 Không có GD 9h22’ B 20.5 1.200 Không có GD 9h24’ C 20.2 600 A - C (400 ; 20.3) D - C (200 ; 20.2) 9h25’ D 21 1.000 D - B (800 ; 20.5) 9h27’ E 20.9 100 E - B (100 ; 20.5)

Bài 25. Trích bảng giao dịch trực tuyến của cổ phiếu SSI vào phiên khớp lệnh định kỳ xác định

giá mở cửa ngày 1/9 tại SGDCK TP. HCM:

Đơn vị được thể hiện trên bảng giá: Giá - 1000 đồng; Khối lượng - cổ phiếu. Mã Đặt mua Đặt bán CK Giá 3 KL3 Giá 2 KL2 Giá 1 KL1 Giá 1 KL1 Giá 2 KL2 Giá 3 KL3 SSI 75.5 9.000 76 1.680 76.5 2.500 ATO 8.700 75.5 3.540 76 5.000

Giả sử tất cả các lệnh đặt mua bán đều được hiện trên bảng giá.

Biết rằng giá tham chiếu của SSI ngày 1/9 là 76.000 đồng/cp. Yêu cầu:

1. Xác định giá mở cửa của SSI. Mua Bán Khớp lệnh Giá (1.000đ) KL Tích lũy Tích lũy KL 0 ATO 8.700 2.500 2.500 76.5 17.240 0 2.500 1.680 4.180 76 17.240 5.000 4.180 9.000 13.180 75.5 12.240 3.540 12.240

=> Giá mở cửa của cổ phiếu là 75.500đ

Khối lượng khớp lệnh là 12.240 cổ phiếu

2. Nhận xét việc thực hiện lệnh. * Bên mua:

- Các lệnh đặt với giá đều khớp lệnh

- Dư mua tại giá 75.5 là 13.180 - 12.240 = 940 cổ phiếu sẽ được chuyển sang phiên khớp lệnh liên tục kế tiếp * Bên bán:

- Lệnh ATO, lệnh với giá 75.5 khớp lệnh toàn bộ khối lượng đặt bán

- Các lệnh còn lại không khớp sẽ được chuyển sang phiên khớp lệnh liên tục kế tiếp

3. Xác định số tiền môi giới mà các công ty chứng khoán thu được biết tỷ lệ phí môi giới

là 0,35% và trong phiên giao dịch trên không có giao dịch tự doanh của CTCK.

Phí môi giới của phiên = 2 x Khối lượng khớp lệnh x Giá khớp lệnh x Tỷ lệ phí môi giới

= 2 x 12.240 x 75.500 x 0,35% = 6.468.840 đ

4. Giả sử nhà đầu tư A đặt lệnh mua 1000 cổ phiếu với giá ATO. Biết rằng lệnh ATO của

nhà đầu tư là lệnh ATO mua vào sau cùng trong phiên khớp lệnh định kỳ xác định giá

mở cửa và số dư trong tài khoản của nhà đầu tư A là đủ để giao dịch.

a. Kết quả giao dịch câu 1 thay đổi như thế nào?

Đưa lệnh của nhà đầu tư A vào => Chỉ bên mua thay đổi, bên bán không thay đổi

=> Tăng cầu, cung không đổi

=> Giá khớp lệnh vẫn là 75.500đ, khối lượng khớp lệnh vẫn là 12.240cp

- NĐT A chắc chắn sẽ khớp 1.000cp với giá 75.500đ

b. Xác định phí môi giới mà nhà đầu tư A phải trả cho CTCK?

Phí môi giới NĐT A phải trả cho CTCK = 1.000 x 75.500 x 0,35% = 2.64250đ

c. Xác định số tiền bị phong tỏa trong tài khoản của nhà đầu tư A khi tiến hành đặt lệnh?

= 1.000 x 76.000 x (1+7%) x (1+0,35%) 81.604.620đ

d. Xác định số tiền bị trừ trong tài khoản của NĐT sau khi kết thúc đợt khớp lệnh định

kỳ xác định giá mở cửa?

= 1.000 x 75.000 x (1+0,35%) = 75.262.500đ

Bài 28. Trong phiên khớp lệnh liên tục của cổ phiếu ABC ngày 10/02/X có một số thông tin như sau: Yêu cầu:

1. Nhận xét việc thực hiện lệnh của NĐT Mua Bán Thời Nhà Kết quả khớp Dư lệnh gian đầu tư Giá Khối Giá Khối lệnh (1.000) lượng (1.000) lượng 9h16 A 35.3 4.700 Không có GD A mua (4.700;35.3) 9h17 B 35.4 3.000 Không có GD B mua (3.000;35.4) B-C (3.000;35.4) 9h18 C 35.3 6.900 A mua (800;35.3) A-C (3.900;35.3) 9h19 D MP 1.000 A-D (800;35.3) D bán (200;35.2) D bán (200;35.2) 9h21 E 35.2 9.300 Không có GD E bán (9.300;35.2) F-D (200;35.2) 9h23 F MP 8.900 E bán (600;35.2) F-E (8.700;35.2)

3. Tại thời điểm 9h22 NĐT E hủy lệnh thì kết quả giao dịch sẽ thay đổi như thế nào?

Kết quả khớp lệnh trước 9h22 là không đổi

9h22 E hủy lệnh thì sẽ hủy hết toàn bộ khối lượng của E (do E chưa khớp ở 9h21) => 9h23 kết

quả khớp lệnh: F - D (200 ; 35.2); F dư mua (8.700 ; 35.3) Bài 27: Mua Bán Khớp lệnh Giá (1.000đ) Khối lượng Tích lũy Tích lũy Khối lượng 23.090 23.090 ATC 0 1.390 24.480 24.5 20.030 0 10.390 34.870 24.4 20.030 9.000 0 34.870 24.3 11.030 2.740 0 34.870 24.2 8.290 8.290

- Lệnh ATC ban đầu khối lượng

Tài liệu liên quan:

-

Bài Tập Kèm lời giải Môn Thị Trường Chứng Khoán | Học viện Ngân hàng

1.7 K 832 -

Ngân hàng bài tập định giá cổ phiếu | Học viện Ngân Hàng

506 253 -

Lý thuyết về Tài chính - chứng khoán | Thị trường chứng khoán

480 240 -

Mẫu Kiểm Tra – Đánh Giá Môn Thị Trường Chứng Khoán | Học Viện Ngân Hàng

423 212 -

Đề cương ôn tập thi hết học phần môn Thị trường chứng khoán

681 341