Lý Thuyết Về Chi Phí Sản Xuất Môn Kinh Tế Vi Mô

Lý Thuyết Về Chi Phí Sản Xuất Môn Kinh Tế Vi Mô với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Kinh tế vi mô (ECO01A) 107 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

LÝ THUYẾT VỀ CHI PHÍ SẢN XUẤT

1. Các khái niệm về CPSX

Chi phí thường được hiểu là tất cả những gì chúng ta phải từ bỏ để thực hiện

một sự lựa chọn. trong sản xuất, hãng cần sử dụng các nguồn lực đầu vào như vốn,

lao động và đất đai để tạo ra hàng hóa, dịch vụ. Giá trị của toàn bộ các ngồn lực

đầu vào này là những gì hang phải hi sinh để có được sản phẩm đầu ra và giá trị

này chính là căn cứ để xác định CPSX. CPSX là gì? CPSX là những phí tổn mà

doanh nghiệp đã bỏ ra để sản xuất và tiêu thụ hàng hóa, dịch vụ. *Phân loại chi phí:

- Căn cứ vào nội dung và tính chất khoản chi: gồm có chi phí kế toán và chi phí kinh tế.

+ Chi phí kế toán hay còn gọi là chi phí tường minh hoặc chi phí hiện là các

khoản thanh toán cho các yếu tố đầu vào mà doanh nghiệp phải thực sự bỏ tiền ra

để chi trả. Ví dụ: chi phí kế toán của một doanh nghiệp dệt may, …

Theo quan điểm của các nhà kế toán, những người theo dõi sự biến động về tài

sản hay nguồn vốn của doanh nghiệp, CPSX là chi phí kế toán, bản thân nó phải là

các khoản thanh toán, phản ánh luồng tiền ra khỏi doanh nghiệp và có minh chứng

như: chứng từ, hóa đơn, … ghi nhận.

+ Chi phí kinh tế là toàn bộ giá trị các tài nguyên dùng để sản xuất ra hàng hóa,

dịch vụ cho dù chúng được trực tiếp hay không trực tiếp chi trả. Chi phí kinh tế

bao gồm 2 bộ phận: là chi phí kế toán và chi phí ẩn. Chi phí kế toán là chi phí cho

nguồn lực mà hãng phải chi trả và chi phí ẩn là chi phí cho những nguồn lực mà

hãng không phải thuê mua nhưng lại sử dụng trong quá trình sản xuất kinh doanh.

Ví dụ chi phí cơ hội: một doanh nghiệp đang sở hữu một tòa nhà lớn và không

phải chi trả phí thuê văn phòng. Như vậy có nghĩa là chi phí thực của doanh

nghiệp bằng 0. Nhưng trên góc nhìn về chi phsi cơ hội, một nhầ kinh tế học sẽ thấy

doanh nghiệp có thể thu đcược tiền bằng cách cho các doanh nghiệp khác thuê

phần không gian trống của tòa nhà. Nhưng hiện tại doanh nghiệp đang lãng phí

nó. Tiền thuê có thể thu trong tương lai này là chi phí cơ hội của việc không sử

dụng không gian tòa nhà một cách tốt nhất. đó là chi phí kinh tế (chi phí cơ hội-

hay lãng phí) của doanh nghiệp đó trong kinh doanh.

Chi phí kinh tế lớn hơn chi phí kế toán một khoản là chi phí ẩn. nó đánh giá đầy

đủ giá trị các nguồn lực mà doanh nghiệp thực sự phải tiêu tốn trong quá trình sản

xuất và dựa vào nó giúp doanh nghiệp ra quyết định chính xác hơn.

- Căn cứ theo sự thay đổi đầu gồm CPSX ngắn hạn và CPSX dài hạn.

+ Chi phí ngắn hạn: là những chi phí của thời kỳ mà trong đó có ít nhất 1 đầu

vào của hãng không thay đổi.

+ Chi phí dài hạn : là những chi phí của thời kỳ mà trong đó tất cả các đầu vào

của hãng có thể thay đổi.

2. CPSX trong ngắn hạn

Trong ngắn hạn, người ta phân loại chi phí theo sự thay đổi của các yếu tố đầu

vào trong hoạt động sản xuất.

Chi phí cố định – FC (Fixed Cost): là những chi phí không thay đổi khi sản lượng thay đổi.

Chi phí biến đổi – VC (Variable Cost): là những chi phí thay đổi phụ thuộc vào sự

thay đổi của sản lượng. VC = 0 khi Q = 0

Tổng chi phí – TC (Total Cost): là toàn bộ các chi phí để sản xuất ra sản phẩm. TC = FC + VC TC = FC khi Q = 0

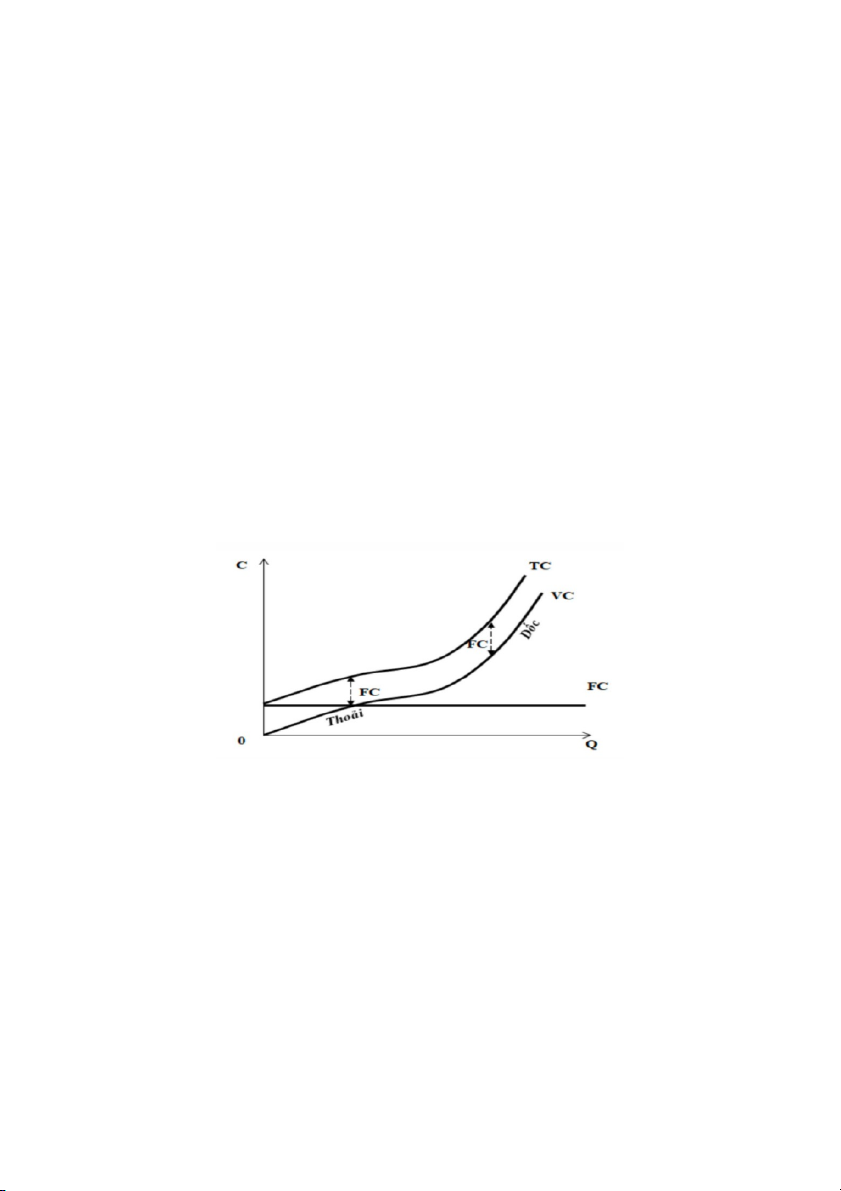

Hình 1: mối quan hệ giữa tổng chi phí, chi phí biến đổi và chi phí cố định:

Xét mối quan hệ của 3 đường TC, FC, VC:

Đường chi phí cố định FC là không đổi nên nó có dạng là đường thẳng song song với trục hoành.

Đường chi phí biến đổi VC có dạng đường cong của phương trình bậc 3.

Đường TC có hình dáng tương tự như đường chi phí biến đổi VC nhưng tịnh

tiến lên trên một đoạn tương ứng với phần chi phí cố định không đổi hay nói cách

khác là khoảng các giữa 2 đường TC và VC chính là độ lớn của FC. - Chi phí bình quân

Chi phí bình quân là chi phí tính trung bình trên một đơn vị đầu ra (ATC).

Có các loại chi phí bình quân ngắn hạn như sau:

+ Chí phí cố định bình quân: phản ánh mức chi phí cố định bình quân để sản

xuất ra một đơn vị sản phẩm (AFC sẽ giảm dân khi Q tăng dần ) AFC = FC/Q

+ Chi phí biến đổi bình quân : Phản ánh mức chi phí biến đổi bình quân để

sản xuất ra một đơn vị sản phẩm AVC = VC/Q

Tổng chi phí bình quân là tổng chi phí tính trên 1 đơn vị sản phẩm:

ATC = TC/Q hay ATC = AFC + AVC

- Chi phí cận biên (MC): Phản ánh mức chi phí tăng thêm khi sản xuất thêm một đơn vị sản phẩm

MC = ∆TC / ∆Q =𝐝𝐓𝐂/𝐝𝐐 = ∆𝐕C / ∆Q = 𝐝𝐕𝐂/𝐝Q

Bảng 1 ví dụ về số liệu chi phí của hãng được cho trong bảng.

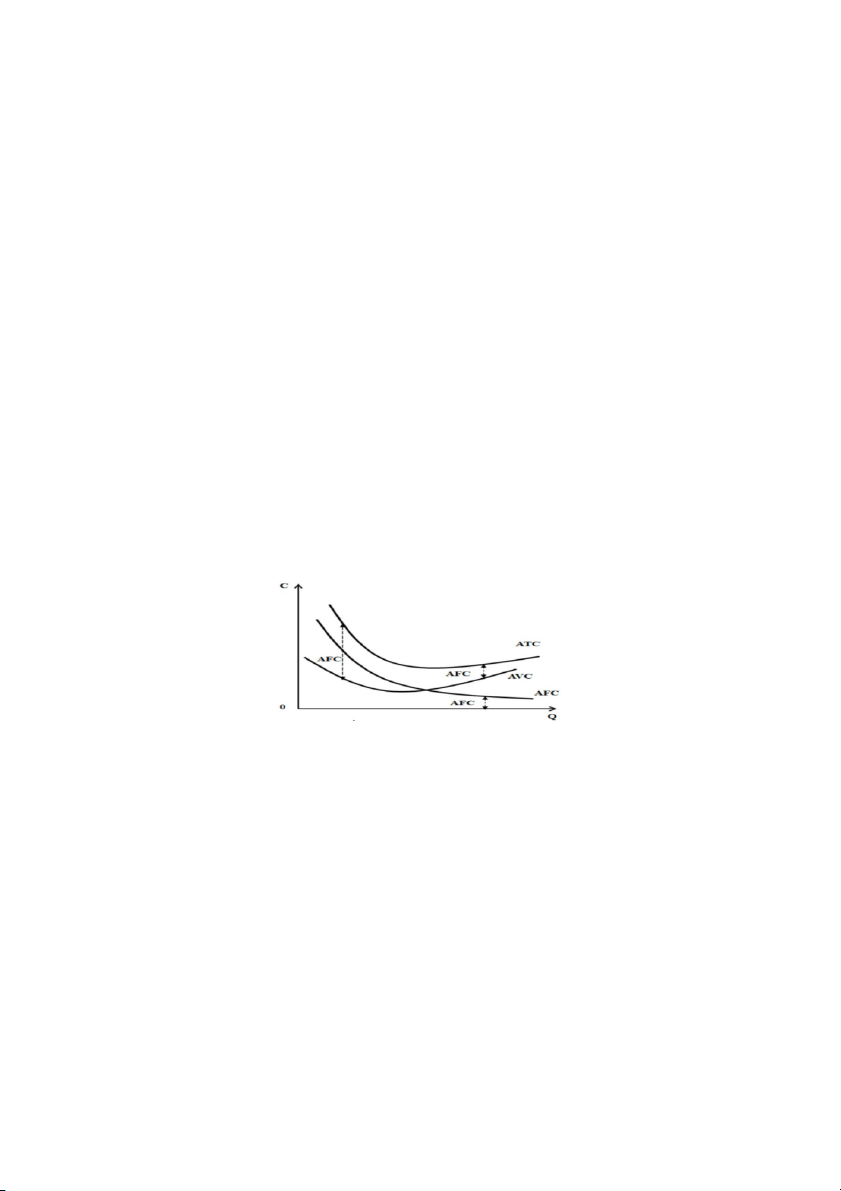

Hình 2: mối quan hệ giữa các loại chi phí bình quân.

Ban đầu cả AVC và AFC đều giảm nên ATC có xu hướng giảm. nhưng sau

đó AFC tiếp tục giảm với tốc độ chậm dần thì AVC lại có xu hướng tăng lên càng

nhanh. Mối quan hệ giữa AVC và AFC tạo nên hình dạng của ATC. Sau cùng,

ATC có thể sẽ tăng khi mức độ tăng của AVc nhiều hơn mức đọ giảm của AFC. Vì

vậy ATC cũng có dạng hình chữ U. khi sản lượng càng lớn, khoảng cách giữa

ATC và AVC ngày càng thu hẹp dần và khoảng cách này chính là giá trị của AFC.

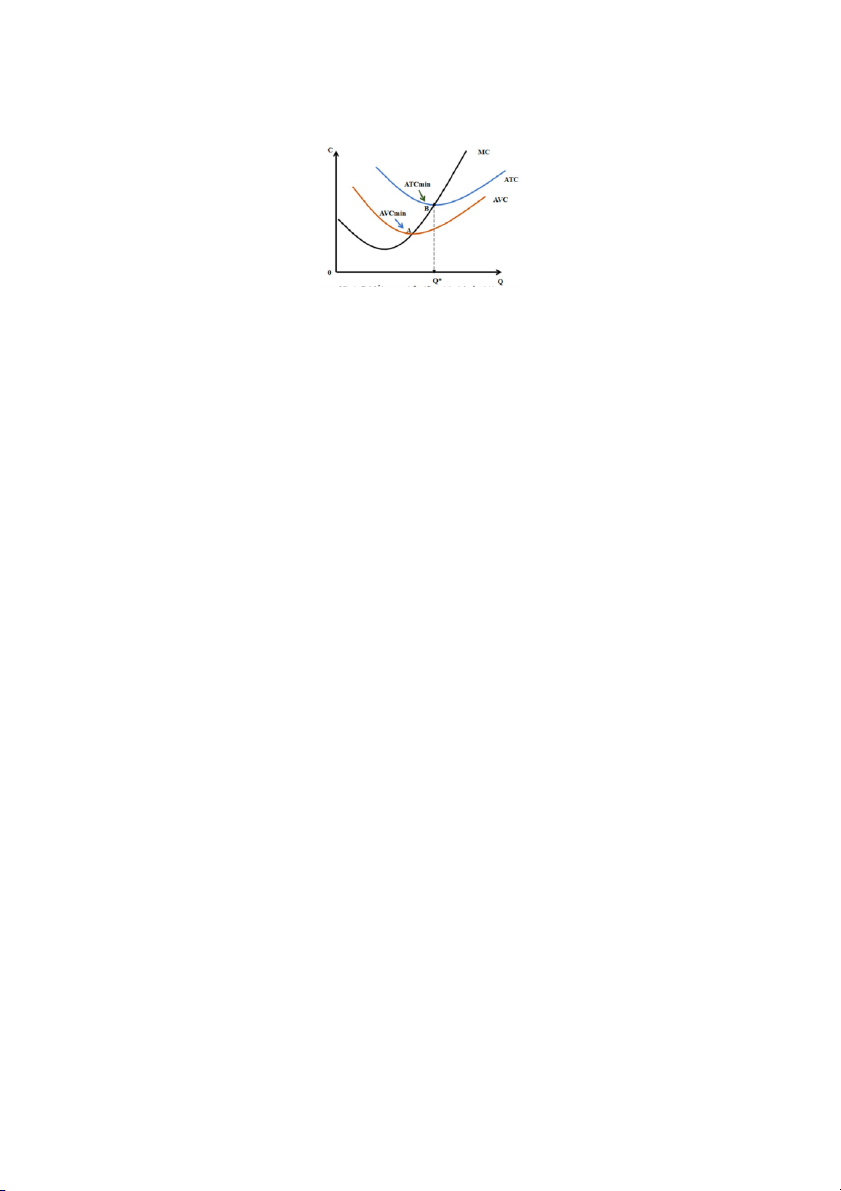

Hình 3: mối quan hệ giữa chi phí cận biên, chi phí biến đổi bình quân và chi phí bình quân.

Đường chi phí biến đổi bình quân AVC = VC/Q. Do hình dáng của đường

VC có dạng đồ thị phương trình bậc 3. Như vậy đường AVC có dạng đồ thị

phương trình bậc 2 hình chữ U. ta thấy ở mức sản lượng thấp, khi năng suất lao

động cận biên tăng thì đường AVC có xu hướng giảm xuống. liệu chi phí phân bổ

cho từng sản phẩm sẽ ít đi khi hiệu suất của lao động và nguyên vật liệu càng cao.

Tuy niên khi sản lượng tăng lên thì các mức sản lượng cao tuân theo quy luật năng

suất cận biên giảm dần. lúc này lượng chi phí phân bổ trên từng đơn vị sản phẩm

tăng lên sẽ kéo đường AVC đi lên.

Tương tự ta có đường ATC dạng phương trình bậc 2 ATC=AFC + AVC

Đường chi phí cận biên MC cũng có dạng phương trình bậc 2 nên MC có

dạng hình chữ U. ở mức sản lượng thấp, khi hiệu suất lao động tăng, MC đi xuống.

tuy nhiên tới mức sản lượng Q* khi năng suất cận biên giamr dần, MC sẽ đi lên.

Khi đường MC cắt đường AVC hoặc ATC thì AVC hoặc ATC đạt giá trị cực tiểu.

- Mối quan hệ giữa các đường MC, AVC và ATC như sau:

Khi MC < AVC thì AVC giảm dần, MC kéo AVC xuống .

Khi MC > AVC thì AVC tăng dần, MC kéo AVC lên. Khi MC = AVC thì AVC min.

Tương tự cho trường hợp ATC:

Khi MC < ATC thì ATC giảm dần, MC kéo ATC xuống.

Khi MC > ATC thì ATC tăng dần, MC kéo ATC lên. Khi MC = ATC thì ATC min.

Sau khi tìm hiểu về phần CPSX trong ngắn hạn, nhóm 3 có 2 câu hỏi đưa ra:

CÂU 1: Khi giá yếu tố đầu vào cố định của một hãng tăng lên thì làm cho Đường

MC dịch chuyển như thế nào?

Đáp án: đường MC dịch chuyển lên trên

CÂU 2: Khi tiền lương lao động trực tiếp tăng lên thì làm cho Các đường

TC, ATC, AVC và MC dịch chuyển như thế nào:

Đáp án: Các đường TC, ATC, AVC và MC dịch chuyển lên trên.

3. CPSX trong dài hạn

Các chi phí của sản xuất dài hạn được tìm hiểu thông qua khái niệm “đường

đồng phí” hay còn gọi là “đường đẳng phí” của một doanh nghiệp. Đường đồng

phí là tập hợp tất cả các kết hợp về hai loại đầu vào (lao động và vốn) sao cho

doanh nghiệp chi cho hai loại đầu vào đó một mức tổng chi phí như nhau.

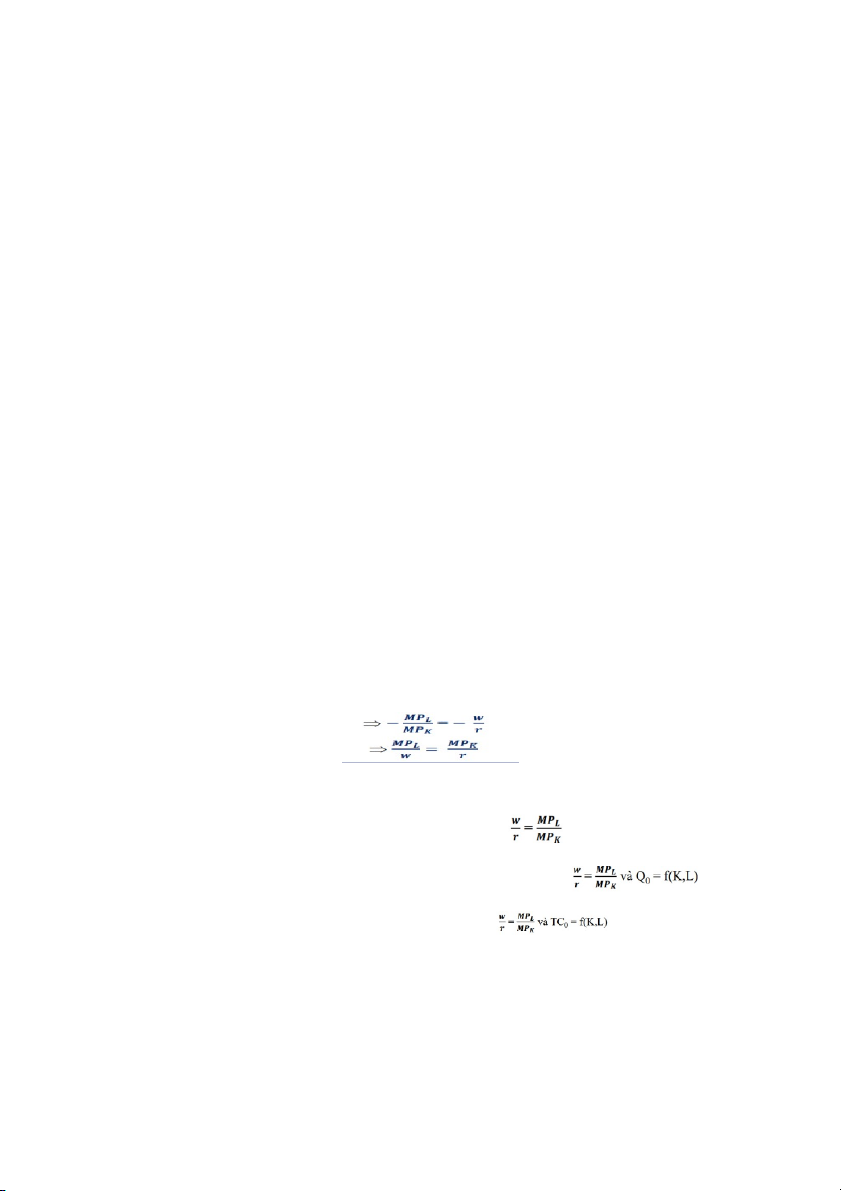

Phương trình đường đồng phí TC = w . L + r . K

K = (𝑻𝑪 / r) - ( W/r) . L

Trong đó: TC là tổng chi phí L: là lao động

K: là số lượng vốn tư bản

W: là tiền lương/giờ lao động R: là giá thuê tư bản

Độ dốc của đường đồng phí cho biết sự đánh đổi của số lượng vốn khi muốn

tăng thêm 1 yếu tố lao động để giữ nguyên mức chi phí không đổi. Độ dốc của

đường đồng phí bằng tỷ lệ giá của hai đầu vào.

- Kết hợp các yếu tố sx để tối thiểu hóa chi phí (với mức sản lượng nhất định)

- Kết hợp đầu vào tối ưu để hãng tối thiểu hóa chi phí nằm ở tiếp điểm giữa

đường đồng lượng và đường đồng phí. => độ dốc đường đồng lượng = độ dốc đường đồng phí

Kết hợp đầu vào tối ưu gồm:

+ điều kiện kết hợp đầu vào tối ưu (điều kiện cần):

+ tối thiểu hóa chi phí nhằm sản xuất sản lượng Q nhất định:

+ tối đa hóa sản lượng với mức chi phí nhất định: -

Tổng chi phí dài hạn LTC: là toàn bộ các chi phí mà hãng phải bỏ ra để tạo

ra sản phẩm khi tất cả các yếu tố đầu vào đều thay đổi.

Đường tổng chi phí dài hạn LTC cho biết kết hợp của lao động và vốn có chi

phí thấp nhất mà doanh nghiệp có thể dùng để sản xuất từng mức sản lượng trong dài hạn. -

Đường mở rông: là tập hợp các kết hợp giữa vốn và lao động mà hang thuê

mua với mức chi phí thấp nhất để tạo ra mỗi một mức sản lượng mục tiêu

Đường mở rộng là căn cứ để xác định đường tổng chi phí trong dài hạn LTC vì

nos cho biết tổng chi phí đầu vào của hang sẽ thay đổi như thế nào theo các mức

sản lượng khác nhautrong dài hạn.

Hình 6: Đường mở rộng sản xuất.

Đường mở rộng đi qua tất cả các tiếp điểm giữa đường đồng lượng và đường

đồng phí, thể hiện tập hợp các kết hợp đầu vào tối ưu trong sản xuất dài hạn.

Hình 7: đường tổng chi phí dài hạn LTC:

Tại mỗi mức sản lượng Q đại diện bởi 1 đường đồng lượng, dựa vào hàm sản

xuất và giá thị trường của vốn (r) và lao động (w) để tìm điểm kết hợp đầu vào tối

ưu là tiếp điểm của đường đồng lượng với 1 đường đồng phí.

Từ điểm kết hợp tối ưu đó, xác định mức chi phí tối thiểu để tạo ra mức sản

lượng Q. nối các điểm kết hợp giữa các mức chi phí tối thiểu và các mức sản

lượng, ta có hình dạng của đường tổng chi phí dài hạn LTC thay đổi theo sản lượng đầu ra.

- Chi phí bình quân dài hạn (LATC hay LAC): là ttoongr chi phí dài hạn

tính trên 1 đơn vị sản phẩm. LAC= LTC / Q

Đường chi phí bình quân dài hạn LATC là đường bao các đường chi phí bình

quân ngắn hạn. Ở mỗi điểm trên đường chi phí này, doanh nghiệp sản xuất một

mức sản lượng cho trước với chi phí bình quân thấp nhất.

Hình dạng chữ U của đường LAC chi biết hãng có lợi thế hay không khi mở

rộng quy mô sản xuất một sản phẩm nào đó.

Tính kinh tế theo quy mô: xảy ra nếu việc mở rộng quy mô sx dẫn đến chi phí

bình quân dài hạn giảm khi sản lượng đầu ra tăng lên.

Tính phi kinh tế theo quy mô: xảy ra nếu việc mở rộng quy mô sx dẫn đến chi

phí chi phí bình quân dài hạn tăng khi sản lượng đầu ra tăng lên.

Quy mô hiệu quả tối thiểu đạt được ở mức sản lượng thấp nhất mà ở đó LATC là cực tiểu.

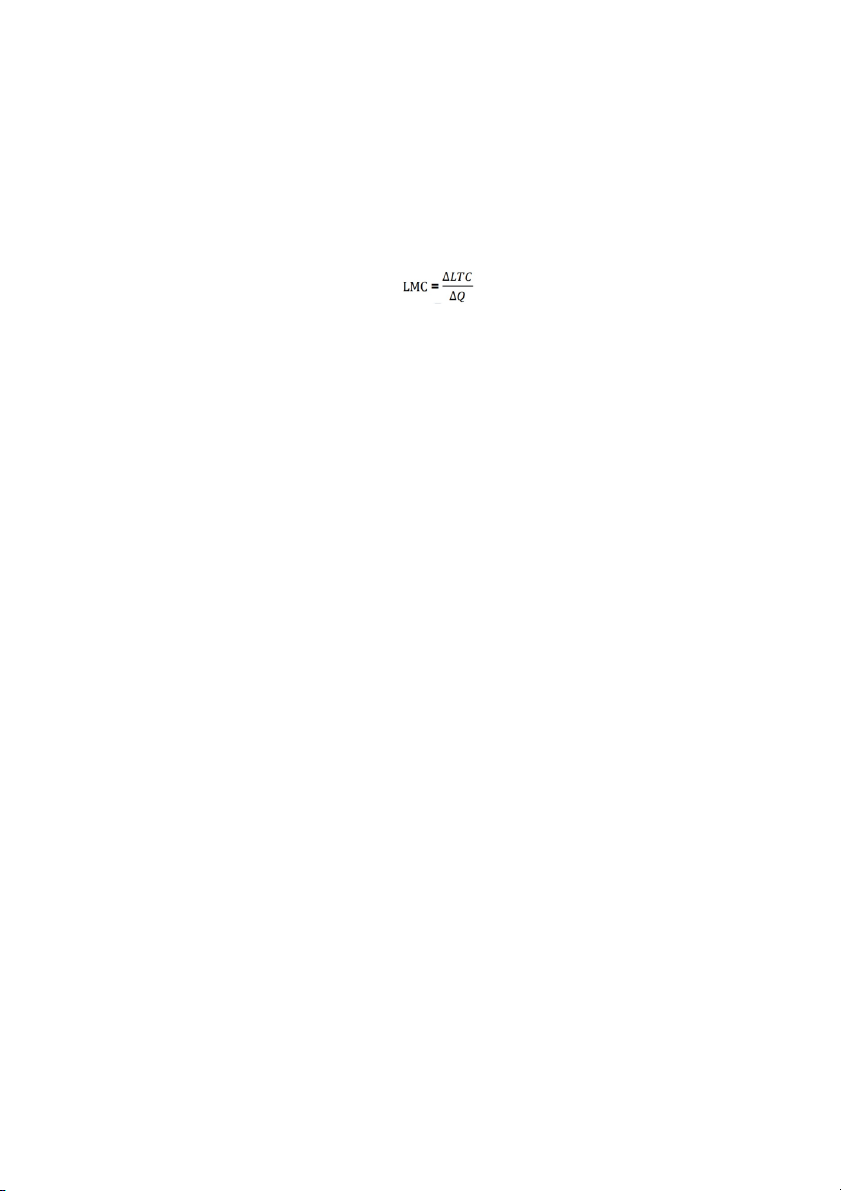

- Chi phí cận biên dài hạn (LMC): là sự thay đổi của tổng chi phí dài hạn

khi sx thêm 1 đơn vị sản phẩm:

Chi phí biên dài hạn LMC là phần chi phí tăng thêm trong tổng chi phí dài hạn

(LTC) khi sản xuất thêm một đơn vị sản phẩm và doanh nghiệp có đủ thời gian để

thay đổi quy mô sản xuất theo ý muốn.

Đường LMC không phải được hình thành từ các đường MC trong ngắn hạn. nó

phản ánh mức độ biến đổi của tổng chi phí và tổng sản lượng khi hãng thay đổi

theo quy mô sản xuất. đường LMC có dạng hình chữ U. Đường LMC đi qua điểm

cực tiểu của đường LAC.

Khi chi phí cận biên LMC thấp hơn chi phí bình quân cuả các đơn vị đầu ra

trước đó LAC thì nó sẽ kéo giá trị trung bình giảm xuống, thể hiện tính kinh tế

theo quy mô. Khi chi phí cận biên LMC cao hơn chi phí bình quân LAC thì nó sẽ

đẩy giá trị trung bình đi lên, thể hiện tính phi kinh tế theo quy mô.

Khi LMC bằng LAC thì tại đó LAC đạt giá trị nhỏ nhất và không bị thay đổi

nêu như công nghệ sản xuất giữ nguyên.

Tài liệu liên quan:

-

Bài giảng Chương 3: Một số quy luật phân phối xác suất thông dụng môn Kinh tế vi mô | Học viện Ngân hàng

27 14 -

Bài tập lớn Kinh tế Vĩ mô: Tăng trưởng và Lạm phát Mỹ 2017-2021 | Kinh tế vĩ mô | Học viện Ngân Hàng

45 23 -

Đề thi kết thúc môn Kinh tế vi mô | Học viện Ngân hàng

44 22 -

Bài tập lớn: Nghiên cứu biến động cung cầu thị trường thịt lợn 2018-2022 môn Kinh tế vi mô | Học viện Ngân hàng

72 36 -

Bài tập lớn: Phân tích cung và cầu thị trường ô tô điện môn Kinh tế vi mô | Học viện Ngân hàng

106 53