Nâng cao chất lượng Toán cao cấp | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

Nâng cao chất lượng và giá trị sản phẩm: Nâng cao chất lượng và giá trị gia tăng của sản phẩm có thể giúp các doanh nghiệp tăng cường cạnh tranh và giảm bớt tác ộng của các biện pháp chống bán phá giá. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Toán cao cấp (TCC21) 25 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47167580

MỤC LỤC MỞ ĐẦU .................................................................................................... 1

1. Lý do lựa chọn ề tài ................................................................................................. 1

2. Mục tiêu nghiên cứu ................................................................................................ 1

3. Phương pháp nghiên cứu ......................................................................................... 1

4. Kết cấu của ề tài ....................................................................................................... 2

CHƯƠNG 1. KHÁI QUÁT .......................................................................................... 2

1.1. Khái quát về bán phá giá ....................................................................................... 2

1.2. Cách xác ịnh bán phá giá ...................................................................................... 2

1.3. Điều kiện áp dụng luật chống bán phá giá ............................................................ 3

1.4. Thuế chống phá giá ............................................................................................... 3

CHƯƠNG II: HOA KỲ ĐÁNH THUẾ CHỐNG BÁN PHÁ GIÁ ĐỐI VỚI MẶT

......................................................................................................................................... 3

HÀNG CÁ TRA CỦA VN ............................................................................................. 3

2.1. Nguyên nhân ......................................................................................................... 3

2.2. Diễn biến ............................................................................................................... 4

2.3. Nước lấy làm hệ quy chiếu .................................................................................. 6

III. NHỮNG ẢNH HƯỞNG SAU VỤ ĐÁNH THUẾ CHỐNG BÁN PHÁ GIÁ .... 7

3.1. Ảnh hưởng ối với Việt Nam .................................................................................. 7

3.1.1. Tác ộng tiêu cực .............................................................................................. 7

3.1.2. Tác ộng tích cực .............................................................................................. 8

3.1.3. Kết luận ........................................................................................................... 8

3.2. Ảnh hưởng ối với Hoa Kỳ .................................................................................... 9

IV. CÁC GIẢI PHÁP HẠN CHẾ ẢNH HƯỞNG THUẾ CHỐNG BÁN PHÁ GIÁ

ĐỐI VỚI HOẠT ĐỘNG XUẤT KHẨU THỦY HẢI SẢN: .................................... 10

4.1. Nhóm giải pháp từ Nhà nước .............................................................................. 10

4.2. Nhóm giải pháp từ doanh nghiệp ........................................................................ 13

V. BÀI HỌC RÚT RA ................................................................................................. 15

5.1. Đối với Chính phủ Việt Nam .............................................................................. 15 i lOMoAR cPSD| 47167580

5.2. Đối với các doanh nghiệp Việt Nam ................................................................... 15

KẾT LUẬN .................................................................................................................. 15 DANH MỤC BẢNG

Bảng 2. 1. Bảng thống kê thuế chống bán phá giá mà Hoa Kỳ áp dụng với cá da trơn

Việt Nam 10 ợt rà soát ầu ............................................................................................ 4

Bảng 2. 2. Bảng thống kê thuế chống bán phá giá mà Hoa Kỳ áp dụng với cá da trơn

Việt Nam POR11 ến POR19 ......................................................................................... 5 ii lOMoAR cPSD| 47167580

DANH MỤC TỪ VIẾT TẮT DOC Bộ Thương mại Hoa Kỳ ITC

Uỷ ban Thương mại Quốc tế POR

Đợt rà soát thuế chống phá phá

VASEP Doanh nghiệp thành viên Hiệp hội chế biến và xuất khẩu thủy sản Việt Nam iii lOMoAR cPSD| 47167580 MỞ ĐẦU

1. Lý do lựa chọn ề tài

Kể từ khi Việt Nam bắt ầu hội nhập kinh tế thế giới và chấp nhận những nguyên

tắc của thương mại quốc tế, ặc biệt là sau khi gia nhập Khối Hợp Tác Kinh tế Châu Á

Thái Bình Dương (APEC), ngành công nghiệp sản xuất cá tra ã phát triển nhanh chóng,

tạo công ăn việc làm cho hơn 500000 lao ộng. Và ặc biệt sau khi Hiệp ịnh thương mại

song phương ược ký kết vào ngày 13/7/2000, bắt ầu có hiệu lực từ tháng 12/2001 ã mở

ra một viễn cảnh tươi sáng cho nền thương mại của hai nước Hoa Kỳ và Việt Nam.

Đối với Việt Nam, ngành cá tra óng vai trò quan trọng trong nền kinh tế, với kim

ngạch xuất khẩu hàng năm ạt hàng tỷ USD; là một trong những ngành hàng xuất khẩu

chủ lực của Việt Nam, óng góp cho nền kinh tế và tạo việc làm cho người lao ộng. Tuy

nhiên, ngành hàng này ang phải ối mặt với nhiều thách thức, ặc biệt là việc Hoa Kỳ áp

dụng thuế chống bán phá giá ối với cá tra Việt Nam. Việc áp dụng thuế chống bán phá

giá ã và ang gây ra những ảnh hưởng áng kể ến hoạt ộng sản xuất kinh doanh của các

doanh nghiệp, thu nhập của người nuôi trồng và khả năng cạnh tranh của ngành hàng cá

tra trên thị trường quốc tế.

Nhận thức ược tầm quan trọng và tính cấp bách của vấn ề này, nhóm chúng tôi

quyết ịnh chọn ề tài "Phân tích tác ộng của thuế chống bán phá giá của Hoa Kỳ ối

với ngành hàng cá tra Việt Nam" ể nghiên cứu.

2. Mục tiêu nghiên cứu

Việc nghiên cứu tác ộng của thuế chống bán phá giá, chúng ta có thể có ược bức

tranh toàn diện về tác ộng của thuế chống phá giá Hoa Kỳ ối với ngành cá tra Việt Nam.

Góp phần giúp cho các nhà quản lý chính sách và doanh nghiệp trong ngành hàng cá tra

có cái nhìn toàn diện hơn về tình hình thị trường và có thể phát triển các chiến lược phản

ứng phù hợp. Bên cạnh ó thông qua việc phân tích các yếu tố này, nghiên cứu cũng ặt ra

mục tiêu ề xuất các giải pháp chính sách cụ thể ể tối ưu hóa lợi ích cho ngành hàng cá

tra của Việt Nam, chủ ộng chuẩn bị phòng tránh và ối phó với các vụ kiện chống bán

phá giá ối với ngành. Đồng thời từ ó ề xuất các giải pháp hiệu quả ể tháo gỡ rào cản này

và giúp ngành hàng cá tra của Việt Nam tiếp tục phát triển bền vững.

3. Phương pháp nghiên cứu

Trong quá trình nghiên cứu nhóm chúng tôi ã dùng những phương pháp sau:

• Phương pháp thu thập dữ liệu. 1 lOMoAR cPSD| 47167580

• Phương pháp liệt kê thông tin

• Phương pháp thống kê và so sánh.

• Phương pháp ưa ra kết luận.

4. Kết cấu của ề tài

Ngoài phần mở ầu và kết luận, danh mục từ viết tắt, danh mục bảng và biểu ồ,

danh mục tài liệu tham khảo và phụ lục, ề tài ược kết cấu thành 5 mục như sau:

Chương 1: Khái quát

Chương 2: Hoa Kỳ ánh thuế chống bán phá giá ối với mặt hàng cá tra của Việt Nam

Chương 3: Những ảnh hưởng sau vụ ánh thuế chống bán phá giá

Chương 4: Các giải pháp hạn chế ảnh hưởng thuế chống bán phá giá ối với các hoạt

ộng xuất khẩu thủy hải sản Chương 5: Bài học rút ra

CHƯƠNG 1. KHÁI QUÁT

1.1. Khái quát về bán phá giá

Bán phá giá là việc nhà xuất khẩu ịnh giá một sản phẩm ở nước ngoài thấp hơn

giá thông thường ở trong nước.

Giá thông thường: có thể lấy giá nội ịa tại quốc gia xuất khẩu hay giá tại một

quốc gia thứ 3 có nền kinh tế thị trường, có iều kiện sản xuất tương ương quốc gia xuất

khẩu ể so sánh và tính biên ộ phá giá. Các dạng bán phá giá:

• Bán phá giá không thường xuyên (Sporadic dumping): phá giá khi dư thừa trong

tiêu thụ nội ịa, khi thâm nhập thị trường mới…

• Bán phá giá chớp nhoáng (Predatory dumping): phá giá tạm thời có chủ ý nhằm

loại ối thủ cạnh tranh.

• Bán phá giá bền bỉ (Persistent dumping): luôn ịnh giá bán hàng xuất khẩu thấp

hơn giá nội ịa nhằm tối a hóa lợi nhuận.

1.2. Cách xác ịnh bán phá giá

• Cách 1: Giá xuất khẩu của sản phẩm nhỏ hơn trị giá thông thường của sản phẩm

tương tự ược tiêu thụ tại nước xuất khẩu. 2 lOMoAR cPSD| 47167580

• Cách 2: Giá xuất khẩu của sản phẩm nhỏ hơn giá có thể so sánh ược của sản phẩm

tương tự ược xuất khẩu sang một nước thứ ba thích hợp.

• Cách 3: Giá xuất khẩu của sản phẩm nhỏ hơn giá trị cấu thành.

1.3. Điều kiện áp dụng luật chống bán phá giá

Luật chống bán phá giá chỉ ược áp dụng khi chứng minh ược hành vi bán phá giá

của nước xuất khẩu ã thỏa mãn ba iều kiện cơ bản sau:

• Điều 1: Một sản phẩm ược xem là “Phá giá” nếu giá xuất khẩu thấp hơn giá trị

thông thường của sản phẩm ó ở nước xuất khẩu

• Điều 2: Có sự thiệt hại cho ngành sản xuất nội tại.

• Điều 3: Phải có mối quan hệ nhân quả giữa hàng nhập khẩu bán phá giá với thiệt

hại của ngành sản xuất nội tại

1.4. Thuế chống phá giá

Theo khoản 5 Điều 4 Luật Thuế xuất khẩu, thuế nhập khẩu 2016, thuế chống

bán phá giá là thuế nhập khẩu bổ sung ược áp dụng trong trường hợp hàng hóa bán phá

giá nhập khẩu vào Việt Nam gây ra hoặc e dọa gây ra thiệt hại áng kể cho ngành sản

xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

CHƯƠNG II: HOA KỲ ĐÁNH THUẾ CHỐNG BÁN PHÁ GIÁ ĐỐI VỚI MẶT HÀNG CÁ TRA CỦA VN

2.1. Nguyên nhân

Việt Nam bắt ầu xuất khẩu cá basa và cá tra sang Mỹ từ năm 1996. Đến năm 2002

số lượng xuất khẩu cá tra basa vào thị trường Hoa Kỳ ã lên ến gần 20000 tấn sau khi

Hoa Kỳ bỏ cấm vận Việt Nam và ký Hiệp ịnh thương mại song phương vào tháng 12

năm 2001.Việc gia tăng nhanh chóng này ngoài lý do là hàng rào thuế quan ối với sản

phẩm thuỷ sản gần như ược bãi bỏ, bên cạnh ó thì nguồn cung cấp cá da trơn tăng nhanh

chóng sau khi Việt Nam ã thành công trong việc ứng dụng kỹ thuật sản xuất giống nhân

tạo trên cả hai ối tượng cá tra, cá basa.

Cá tra, basa với tính chất và mùi vị thịt cá tương tự như cá da trơn-catfish (như

thịt trắng, ít mỡ, ít cholesterol, ít calo, nhưng giàu protein, giàu vitamin và chất khoáng;

hầu như không có mùi tanh, ít xương và có thể chế biến thành nhiều loại món ăn khác

nhau) ược nuôi tại Hoa Kỳ nhưng với giá thấp hơn rất nhiều, ã trở thành một mối e dọa 3 lOMoAR cPSD| 47167580

ối với ngành công nghiệp nuôi và chế biến cá da trơn của Hoa Kỳ khi 90% lượng cá da

trơn nhập khẩu vào Hoa Kỳ năm 2000 là từ Việt Nam.

Ngày 28/6/2002, Hoa Kỳ (CFA) ã nộp ơn lên Bộ Thương mại Hoa Kỳ (DOC) và

Uỷ ban Thương mại Quốc tế (ITC) cho là ã có việc bán phá giá của doanh nghiệp

thành viên Hiệp hội chế biến và xuất khẩu thủy sản Việt Nam (VASEP) và việc bán phá

giá này ã gây thiệt hại vật chất lớn và e dọa gây thiệt hại vật chất lớn cho ngành sản xuất

trong nước của Hoa Kỳ. Trên cơ sở ó thì DOC và ITC ã chấp nhận ơn kiện ể tiến hành

iều tra và ra quyết ịnh cuối cùng.

Ngày 24 tháng 7 năm 2003, ITC ưa ra phán quyết cuối cùng, khẳng ịnh các doanh

nghiệp Việt Nam ã bán với giá thấp hơn giá thành và gây tổn hại cho ngành sản xuất của

Mỹ, do ó ấn ịnh mức thuế chống bán phá từ 36,84 ến 63,88% và có hiệu lực 5 năm.

2.2. Diễn biến

Đến nay 2024 Hoa Kỳ ã có 19 ợt rà soát chống phá giá ối với mặt hàng cá da trơn (cá

tra và cá basa) của Việt Nam.

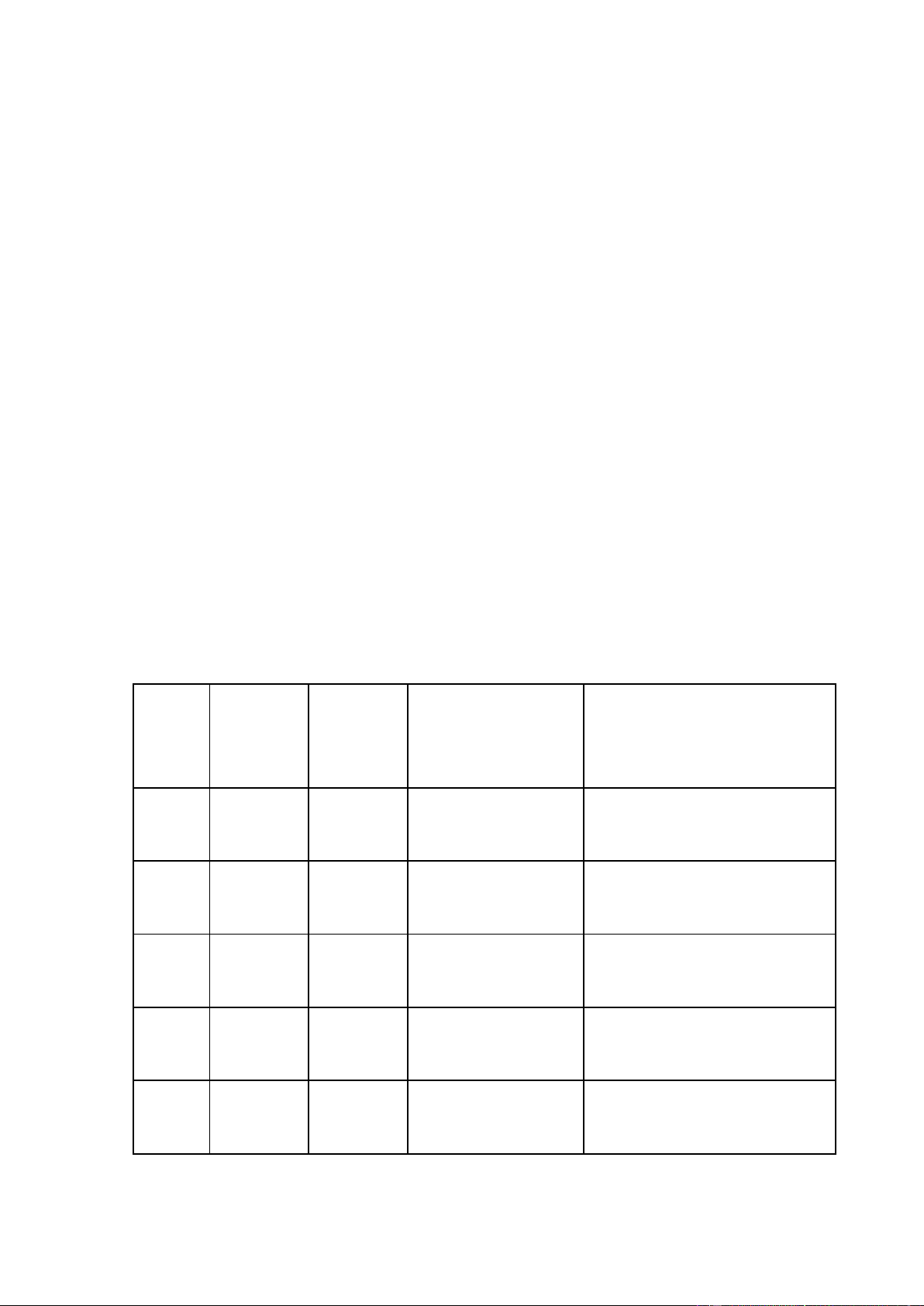

Bảng 2. 1. Bảng thống kê thuế chống bán phá giá mà Hoa Kỳ áp dụng với cá da

trơn Việt Nam 10 ợt rà soát ầu Đơn vị: % Bị ơn Bị ơn tự Mức thuế chống STT Thời gian áp dụng bắt buộc

nguyện bán phá giá chung POR1 4,3 - 5,24 4,57 25,76

16/7/2004 - 31/1/2006 POR2 0 4,57 25,76 1/2/2006 - 31/1/2007 1/2/2007 - 31/1/2008 POR3 0,08-0,21 4,57 25,76 POR4 2,95-4,89 3,92 25,76 1/2/2008 - 31/1/2009 POR5 0,0-1,15 1,04 25,76 1/2/2009 - 31/1/2010 4 lOMoAR cPSD| 47167580 POR6 1,23-1,27 1,25 25,76 1/2/2010 - 31/1/2011 POR7 0,0 0,0 25,76 1/2/2011 - 31/1/2012 POR8 0.0 0.03 25,76 1/2/2012 - 31/1/2013 POR9 0.91 0,91 25,4 1/2/2013 - 31/1/2014 POR10 4,78 4,78 25,76 1/2/2014 - 31/1/2015

(Nguồn: Bộ công thương Việt Nam)

So với mức thuế chống phá giá POR9 thì mức thuế POR10 có sự tăng nhanh từ

0,91 lên ến 4,78 cho cả công ty bắt buộc và tự nguyện

Một trong những nguyên nhân chính dẫn tới biên ộ phá giá tăng áng kể trong

POR10 là do DOC tiếp tục áp dụng phương pháp ịnh giá phân biệt (differential pricing)

cho phép DOC tái sử dụng phương pháp quy về không- zeroing ể tính toán biên ộ phá

giá. Như vậy, kể từ kết quả sơ bộ của POR8, DOC ã liên tục áp dụng phương pháp ịnh

giá phân biệt ể tính biên ộ phá giá cho các doanh nghiệp Việt Nam, khiến biên ộ phá giá bị tăng lên áng kể.

Ngoài ra, một nguyên nhân khác dẫn tới mức thuế suất của POR10 cao hơn ó là

vấn ề giá trị thay thế và nước thay thế. Trong các ợt rà soát hành chính tôm trước ây ối

với Việt Nam, DOC thường lựa chọn Bangladesh làm nước thay thế ể tính toán biên ộ

phá giá. Trong POR10, mặc dù DOC vẫn xác ịnh Bangladesh là nước thay thế chính

(primary surrogate country) và sử dụng số liệu của nước này ể ịnh giá nguyên vật liệu

ầu vào, tuy nhiên, ối với một số ầu vào nhất ịnh, DOC sử dụng giá trị của Ấn Độ. Điều

này cũng góp phần dẫn ến biên ộ phá giá tăng lên cho các doanh nghiệp Việt Nam.

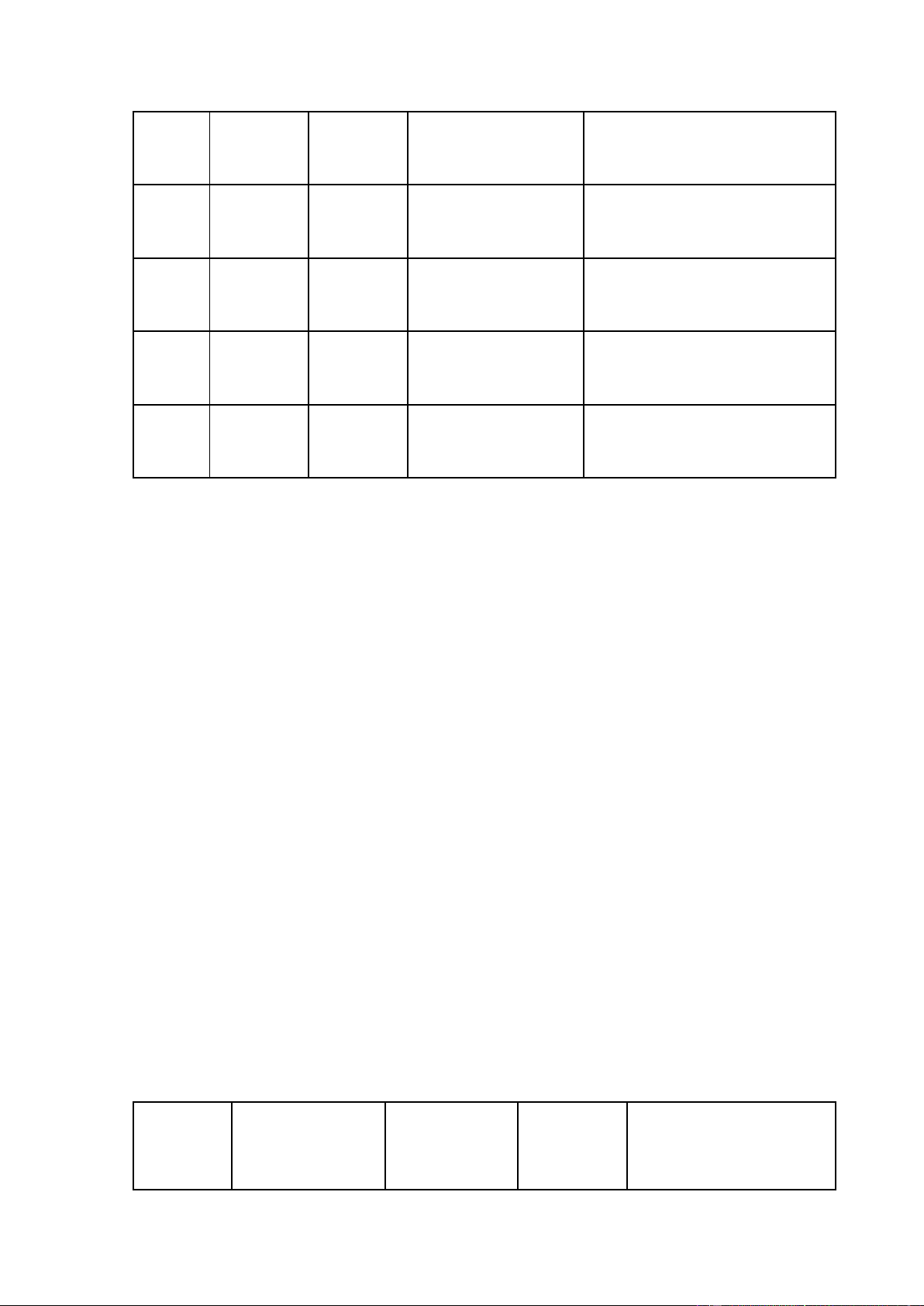

Bảng 2. 2. Bảng thống kê thuế chống bán phá giá mà Hoa Kỳ áp dụng với cá da

trơn Việt Nam POR11 ến POR19 Đơn vị: USD/Kg Bị ơn tự Mức thuế STT Bị ơn bắt buộc Thời gian áp dụng nguyện toàn quốc 5 lOMoAR cPSD| 47167580 POR11 0,41 và 0,97 0,69 2,39 01/8/2013 - 31/7/2014 POR12 2,39 0,69 2,39 1/8/2014 - 31/7/2015 POR13 3,87 7,74 01/8/2015 - 31/7/2016 POR14 0,00 và 1,37 0,41 2,39 01/8/2016 - 31/7/2017 POR15 0,00 0,00 2,39 01/8/2017 - 31/7/2018 POR16 0,00 0,00 2,39 01/8/2018 - 31/7/2019 POR17 0,00 và 3,87 1,94 2,39 1/8/2019 - 31/7/2020 POR18 0,00 và 3,87 1,94 2,39 1/8/2020 - 31/7/2021 POR19 0,00 và 0,14 0,14 2,39 1/8/2021 - 31/7/2022

(Nguồn: Bộ công thương Việt Nam và https://www.vietnamplus.vn/)

2.3. Nước lấy làm hệ quy chiếu

Ngày 8/11/2002, Phòng Chính sách của Bộ Thương mại Hoa Kỳ kiến nghị coi

nền kinh tế Việt Nam là phi thị trường. Nếu xem nền kinh tế của Việt Nam là nền kinh

tế phi thị trường thì phía Hoa Kỳ sẽ không dựa trên cơ sở các yếu tố về sản xuất mà Việt

Nam cung cấp ể tính giá mà sẽ dùng giá ở một quốc gia thay thế có nền kinh tế phát triển

tương tự như Việt Nam ể áp vào các yếu tố sản xuất của Việt Nam và tính ra giá thành

giả ịnh của sản phẩm cá. Trên cơ sở giá thành giả ịnh ó và so sánh với giá bán tại thị

trường Hoa Kỳ ể tính biên ộ bán phá giá của sản phẩm cá của Việt Nam.

Ngày 14/11/2002, DOC ã phê chuẩn kiến nghị xem Việt Nam là nước có nền kinh

tế phi thị trường và chọn Ấn Độ là nước thứ ba. Với tư cách là bị ơn, VASEP ã ra thông

cáo hoàn toàn không ồng ý với kết luận của DOC. Theo VASEP, trong lập luận của mình,

DOC ã không thể chứng minh rằng nền kinh tế Việt Nam kém tính chất thị trường hơn

nhiều nước khác ã ược DOC công nhận là kinh tế thị trường.

Ngày 13/12/2002, trong 5 nước DOC ưa ra ể Việt Nam chọn thì Bangladesh ược

chọn vì nước này gần với Việt Nam nhất về một số iểm: mức thu nhập quốc dân tính

theo ầu người, cùng nằm ở châu thổ các dòng sông lớn thuận tiện cho việc nuôi cá ngọt, 6 lOMoAR cPSD| 47167580

có loại cá rất giống cá basa nhưng nước này lại không có quy trình sản xuất khép kín

như Việt Nam và DOC ã chấp nhận nhưng cũng chỉ ược tính giá thành sản phẩm này từ khâu chế biến.

III. NHỮNG ẢNH HƯỞNG SAU VỤ ĐÁNH THUẾ CHỐNG BÁN PHÁ GIÁ

3.1. Ảnh hưởng ối với Việt Nam

3.1.1. Tác ộng tiêu cực

Doanh nghiệp Việt Nam gặp khó khăn trong việc xuất khẩu cá tra sang Hoa Kỳ,

dẫn ến giảm doanh thu và lợi nhuận. Hoa Kỳ ã áp dụng thuế CBPG ối với cá tra Việt

Nam từ năm 2003, khiến giá thành sản phẩm tăng cao và giảm sức cạnh tranh trên thị

trường Mỹ. Mức thuế này có thể dao ộng từ 1,93% ến 7,53%, tùy thuộc vào từng doanh nghiệp.

Số liệu từ Hiệp hội Chế biến và Xuất khẩu thủy sản Việt Nam (VASEP) cho thấy,

xuất khẩu cá tra Việt Nam cả năm 2023 ước ạt 1,85 tỷ USD, giảm khoảng 25% so với năm trước.

Giá cá tra trong nước giảm do sức cầu giảm, ảnh hưởng ến thu nhập của người

nuôi trồng. Thuế chống bán phá giá (CBPG) cao, suy thoái kinh tế, lạm phát, sự cạnh

tranh từ các quốc gia khác... khiến nhu cầu nhập khẩu cá tra của Hoa Kỳ giảm. Doanh

nghiệp và người tiêu dùng ưu tiên các loại thịt khác như thịt heo, thịt gà... thay vì cá tra.

Dịch bệnh COVID-19 gây ảnh hưởng ến chuỗi cung ứng, hoạt ộng vận chuyển và tiêu thụ cá tra.

Lượng cá tra tồn kho tăng do xuất khẩu giảm, gây ra áp lực tài chính cho doanh

nghiệp. Sự áp ặt các biện pháp chống bán phá giá và các rào cản thương mại khác ã làm

giảm lượng cá tra ược xuất khẩu từ Việt Nam sang các thị trường chủ chốt như Hoa Kỳ

và châu Âu. Khi lượng hàng tồn kho không ược tiêu thụ, các doanh nghiệp phải ối mặt

với áp lực tài chính do việc giữ hàng trong kho lâu dài.Việc giữ lượng cá tra tồn kho lâu

dài tạo ra chi phí lưu trữ. Doanh nghiệp phải tiêu tốn tiền ể bảo quản cá tra, bao gồm chi

phí bảo quản, vận chuyển, và các chi phí liên quan khác.

Người nuôi trồng cá tra gặp khó khăn trong việc ảm bảo thu nhập và ời sống do

giá cá giảm. Người nuôi trồng cá tra cũng phải ối mặt với việc tăng chi phí sản xuất. Chi

phí thức ăn, hạt giống, năng lượng, và các yếu tố khác liên quan ến nuôi trồng cá tra có

thể tăng lên. Khi chi phí sản xuất tăng mà giá cá giảm, lợi nhuận của người nuôi trồng

sẽ bị ảnh hưởng và khó khăn trong việc ảm bảo thu nhập. Ngành nuôi trồng cá tra không

chỉ ối mặt với cạnh tranh nội ịa mà còn phải cạnh tranh với sản phẩm cá tra từ các quốc 7 lOMoAR cPSD| 47167580

gia khác. Các quốc gia như Trung Quốc, Ấn Độ và Indonesia cũng sản xuất và xuất khẩu

cá tra, tạo áp lực cạnh tranh với cá tra Việt Nam. Điều này có thể làm giảm giá cá tra và

ảnh hưởng ến thu nhập của người nuôi trồng.

Tác ộng ến nguồn việc làm: Sụt giảm xuất khẩu cá tra ã có tác ộng tiêu cực ến

nguồn việc làm trong ngành nuôi trồng thủy sản và các ngành liên quan khác. Các doanh

nghiệp có thể phải giảm quy mô sản xuất và cắt giảm nhân sự do sự suy giảm trong ngành.

Theo Bộ Nông nghiệp và Phát triển nông thôn, tính ến 15/11, kim ngạch xuất

khẩu cá tra ạt 1,6 tỷ USD, giảm gần 28% so với cùng kỳ năm 2022. Các thị trường nhập

khẩu cá tra Việt Nam năm 2023 ều có xu hướng giảm. Trong ó Trung Quốc giảm gần

22%, Hoa Kỳ giảm hơn 53%, EU giảm hơn 17%.

3.1.2. Tác ộng tích cực

Vụ thuế chống bán phá giá ã thúc ẩy Việt Nam iều chỉnh chính sách và ưu ãi trong

ngành nuôi trồng thủy sản ể tăng cường cạnh tranh và thúc ẩy sự phát triển bền vững của ngành.

Định hướng lại ngành nuôi trồng thủy sản của Việt Nam. Các doanh nghiệp phải

tìm kiếm các phương pháp nuôi trồng mới, phát triển các sản phẩm chất lượng cao và

tìm kiếm các thị trường tiềm năng khác ể ảm bảo sự bền vững của ngành.

Người tiêu dùng Việt Nam ngày càng quan tâm ến chất lượng của sản phẩm, ây

ược xem là cơ hội ể nâng cao nhận thức của người tiêu dùng về chất lượng cá tra Việt Nam.

3.1.3. Kết luận

Thuế CBPG Hoa Kỳ gây ra nhiều thách thức cho ngành cá tra Việt Nam. Tuy

nhiên, ây cũng là cơ hội ể ngành nâng cao chất lượng, hiệu quả và năng lực cạnh tranh.

Doanh nghiệp và Chính phủ cần chung tay ể vượt qua thách thức này và phát triển ngành

cá tra một cách bền vững.

Ngoài ra, cần lưu ý rằng:

Mức ộ ảnh hưởng của thuế CBPG ối với mỗi doanh nghiệp và người nuôi trồng

là khác nhau, tùy thuộc vào nhiều yếu tố như sản lượng, thị trường xuất khẩu, giá thành sản xuất,...

Chính phủ Việt Nam ã và ang thực hiện nhiều biện pháp ể hỗ trợ ngành cá tra,

chẳng hạn như chương trình tái cơ cấu ngành, hỗ trợ xúc tiến thương mại,... 8 lOMoAR cPSD| 47167580

3.2. Ảnh hưởng ối với Hoa Kỳ

Thị trường Mỹ bị ảnh hưởng nhiều mặt sau khi Mỹ áp thuế chống bán phá giá

cá tra Việt Nam. Thứ nhất, mức thuế áp dụng ối với các nhà xuất khẩu cá tra của Việt

Nam rất khác nhau, dao ộng từ 0,00 USD ến 2,39 USD/kg, iều này sẽ làm tăng giá

nhập khẩu và gây ảnh hưởng tới các nhà nhập khẩu cá tra ở Mỹ. Các nhà nhập khẩu

phụ thuộc nhiều vào cá tra Việt Nam sẽ phải ối mặt với sự gián oạn trong chuỗi cung

ứng khi họ buộc phải tìm kiếm nguồn hàng thay thế hoặc iều chỉnh theo chi phí cao

hơn. Điều này có thể dẫn ến những thách thức trong việc tìm nguồn cung ứng cá tra mới.

Ảnh hưởng ến các nhà sản xuất cá da trơn của Mỹ: thuế chống bán phá giá có

thể mang lại lợi ích cho các nhà sản xuất cá tra và các sản phẩm tương tự trong nước

của Hoa Kỳ vì họ có thể ạt ược lợi thế cạnh tranh so với hàng nhập khẩu của Việt

Nam. Điều này có thể dẫn ến sự gia tăng sản xuất và bán hàng trong nước, có khả năng

thúc ẩy ngành công nghiệp Mỹ.

Ảnh hưởng ến người tiêu dùng Mỹ : mức thuế này cũng có thể tác ộng tiêu cực

ến người tiêu dùng Mỹ. Chi phí nhập khẩu tăng ồng nghĩa với việc giá bán ở các kênh

phân phối sẽ tăng, iều này sẽ gây ảnh hưởng xấu ến sức mua và thói quen tiêu dùng

chung của người tiêu dùng.

Sự thay ổi trong sở thích của người tiêu dùng: Giá cá tra Việt Nam cao hơn có

thể khiến người tiêu dùng chuyển sở thích sang các lựa chọn hải sản thay thế có giá cả

phải chăng hơn. Điều này có thể ảnh hưởng ến nhu cầu cá tra và có thể mang lại lợi ích

cho các loại cá hoặc hải sản khác trên thị trường.

Ảnh hưởng ến các nhà bán lẻ và nhà hàng: Các nhà bán lẻ và nhà hàng sử dụng

cá tra Việt Nam làm nguyên liệu chính có thể phải ối mặt với nhiều thách thức. Họ sẽ

phải cân nhắc giữa việc chịu chi phí cao hơn hoặc tăng gía bán sản phẩm cho người

tiêu dùng, hoặc tìm kiếm nguồn cá thay thế. Điều này chắc chắn sẽ làm ảnh hưởng tới việc kinh doanh của họ.

Ảnh hưởng ến quan hệ thương mại: Việc áp dụng thuế chống bán phá giá có thể

làm căng thẳng quan hệ thương mại giữa 2 nước.Việt Nam là nước xuất khẩu áng kể

không chỉ cá da trơn mà còn cả tôm và các sản phẩm thủy sản khác. Mối quan hệ

thương mại căng thẳng giữa hai nước có thể dẫn ến giảm nhập khẩu các sản phẩm này,

có khả năng hạn chế sự a dạng và sẵn có của thủy sản tại thị trường Mỹ. Ngoài ra, Việt

Nam có thể trả ũa bằng cách áp thuế ối với hàng xuất khẩu của Mỹ hoặc nộp ơn khiếu 9 lOMoAR cPSD| 47167580

nại lên Tổ chức Thương mại Thế giới (WHO) nếu Việt Nam chứng minh rằng Mỹ ang

ánh thuế không hợp lí vào mặt hàng cá tra xuất khẩu của mình.

Mất việc làm: Nếu nhu cầu cá tra giảm áng kể do giá cao hơn hoặc giảm khả

năng cạnh tranh, iều ó có thể dẫn ến mất việc làm trong ngành nhập khẩu cá tra của

Hoa Kỳ, bao gồm cả lĩnh vực phân phối, bán lẻ và các lĩnh vực liên quan.

Nhìn chung, mặc dù việc áp thuế bán phá giá có thể bảo vệ các nhà sản xuất

trong nước ở Mỹ nhưng nó có thể gây ra nhiều hậu quả tiêu cực khác nhau ối với

người tiêu dùng, nhà nhập khẩu, nhà xuất khẩu và quan hệ thương mại giữa hai

nước.Mức ộ ảnh hưởng sẽ phụ thuộc vào nhiều yếu tố khác nhau như ộ co giãn của

cầu, sự sẵn có của các sản phẩm thay thế, phản ứng từ cả chính phủ Hoa Kỳ và Việt

Nam cũng như hành ộng của các bên tham gia thị trường.

IV. CÁC GIẢI PHÁP HẠN CHẾ ẢNH HƯỞNG THUẾ CHỐNG BÁN PHÁ GIÁ

ĐỐI VỚI HOẠT ĐỘNG XUẤT KHẨU THỦY HẢI SẢN:

4.1. Nhóm giải pháp từ Nhà nước

Trong những năm gần ây, hiện tượng áp thuế chống bán phá giá ối với hàng hóa

xuất khẩu của Việt Nam ra nước ngoài ngày càng gia tăng, ặc biệt là hàng thủy hải sản,

trong khi ó người nuôi trồng thủy sản trong nước bị buộc phải bán sản phẩm cho các

doanh nghiệp chế biến với mức giá quá thấp, thậm chí dưới giá thành. Thực tế cho thấy,

việc áp thuế chống bán phá giá ối với hàng thủy sản xuất khẩu trong thời gian vừa qua

không chỉ gây tổn thất ến lợi nhuận của doanh nghiệp xuất khẩu, ến lợi ích quốc gia mà

còn gây tổn thất sâu sắc, nhiều mặt cho người nuôi trồng thủy sản hay thậm chí có thể

dẫn ến những tranh chấp thương mại giữa các quốc gia và ảnh hưởng ến sự bền vững

các quan hệ hợp tác và ngoại giao giữa các nước. Chính vì vậy, Nhà nước óng vai trò

hết sức quan trọng trong việc triển khai những biện pháp thiết thực ể can thiệp sự ảnh

hưởng sâu rộng của thuế chống bán phá giá lên các hoạt ộng xuất khẩu trong ngành thủy

hải sản trong bối cảnh hiện nay.

Thứ nhất, Chính phủ có những nỗ lực ể sớm ược công nhận là nền kinh tế thị

trường. Khi một nước bị coi là có nền kinh tế phi thị trường thì các nhà xuất khẩu của

nước ó sẽ gặp phải sự bất lợi vô cùng lớn trong các cuộc iều tra chống bán phá giá, bởi

những iều khoản của bất lợi sẽ tạo thêm gánh nặng cho các doanh nghiệp. Đối với nền

kinh tế thủy sản Việt Nam mặc dù ã áp dụng rất nhiều công nghệ hiện ại bậc nhất từ

khâu nuôi trồng, ến chế biến, xuất khẩu. Tuy nhiên, vì nếu nước ta không phải là nền

kinh tế thị trường nên việc sử dụng số liệu của các nước thay thế sẽ ược ưu tiên và có

thể dẫn ến việc bỏ qua những lợi thế so sánh của các nước có nền kinh tế phi thị trường 10 lOMoAR cPSD| 47167580

trong quá trình xem xét, iều tra chống bán phá giá. Ngoài ra, những quốc gia thuộc nền

kinh tế phi thị trường nói chung còn phải chịu áp ặt bởi mức thuế chống bán phá giá mà

lẽ ra họ không phải là ối tượng chịu thuế chỉ khi ược công nhận là nước có nền kinh tế thị trường.

Hơn nữa, việc ược công nhận là quốc gia có nền kinh tế thị trường sẽ giúp các

Doanh nghiệp Việt Nam ược cơ quan iều tra của Mỹ sử dụng thông tin, dữ liệu của

mình thay vì sử dụng các quốc gia thay thế này từ ó sẽ iều chỉnh ược sự công bằng

trong mức thuế phòng vệ thương mại.

Bộ Công Thương nước ta cũng ã nhiều lần ề nghị Mỹ tiến hành các vụ việc iều

tra với Việt Nam trên cơ sở khách quan, công bằng, tạo iều kiện cho các doanh nghiệp

xuất khẩu Việt Nam có ủ thời gian giải trình và cung cấp thông tin cho cơ quan iều tra.

Đến Tháng 9-2023, Bộ cũng ã chính thức nộp yêu cầu ề nghị DOC (Tuyên bố về ứng xử

của các bên trên Biển Đông) xem xét công nhận Việt Nam là nền kinh tế thị trường trong

các vụ việc phòng vệ thương mại.

Thứ hai, Nhà nước cần khuyến khích cơ chế giám sát xuất khẩu theo hướng xã

hội hóa. Thuế chống bán phá giá là một trong những “rào cản” ược nhiều nước nhập

khẩu áp dụng trong khuôn khổ các nguyên tắc của WTO (Tổ chức Thương mại Thế giới).

Khi những nguyên tắc này ược hình thành, hoạt ộng xuất khẩu có thể bị ảnh hưởng rất

nghiêm trọng như: những mức thuế bổ sung có thể làm triệt tiêu khả năng cạnh tranh

trong trao ổi thương mại quốc tế, chi phí tuân thủ cao khiến giá bán hàng tăng, những

hạn ngạch khắt khe, thậm chí là những lệnh cấm nhập khẩu có thể dẫn tới nguy cơ mất

hẳn một thị trường nào ó.

Vì vậy, việc nghiên cứu và áp dụng các biện pháp nhằm ối phó với những nguy

cơ này có ý nghĩa thực tiễn quan trọng. Một trong những phương pháp ược ề cập khá

nhiều trong thời gian gần ây là kiểm soát tự nguyện các hoạt ộng xuất khẩu từ phía cơ

quan Nhà nước có thẩm quyền của Việt Nam, còn ược biết ến dưới tên “Cơ chế giám sát

xuất khẩu”. Thực tế, iều mà chúng ta cần không phải là một cơ chế cứng nhắc ể kiểm

soát từ trên xuống mà là một tập hợp nhiều biện pháp linh hoạt, mềm dẻo, phù hợp với tình hình thực tế.

Chính phủ sử dụng một loạt các hình thức kiểm soát kể cả hình thức kiểm soát tự

nguyện và bắt buộc khác ối với hàng hoá xuất khẩu như kiểm soát chất lượng hàng hoá

(ví dụ NAFIQAD kiểm soát chất lượng hàng thuỷ sản xuất khẩu), kiểm dịch thực vật

xuất khẩu theo yêu cầu (Cục bảo vệ thực vật)…. Giống như các quốc gia khác, việc kiểm

soát xuất khẩu nói trên của Việt Nam ược thực hiện nhằm mục tiêu bảo vệ những lợi ích 11 lOMoAR cPSD| 47167580

công cộng quan trọng như an ninh quốc phòng, bảo vệ môi trường, bảo vệ nguồn tài nguyên thiên nhiên….

Thứ ba, Nhà nước cần tích cực thành lập các hoạt ộng xúc tiến thương mại ở

nước ngoài. Trong iều kiện năng lực cạnh tranh của hàng hoá và doanh nghiệp Việt Nam

còn rất hạn chế, sự hỗ trợ của Chính phủ ối với các hoạt ộng xúc tiến thương mại ở nước

ngoài vừa là òi hỏi khách quan, vừa là trách nhiệm của Chính phủ trong việc hỗ trợ các

doanh nghiệp. Các trung tâm xúc tiến sản phẩm Việt Nam tại nước ngoài có tác dụng hỗ

trợ các doanh nghiệp Việt Nam tìm kiếm ối tác, từ ó mở rộng thị trường tiêu thụ sản

phẩm xuất khẩu thông qua các hoạt ộng như Tổ chức cho doanh nghiệp Việt Nam tham

gia hội chợ triển lãm thương mại tại nước sở tại.

Ngoài ra, các trung tâm xúc tiến thương mại, giới thiệu sản phẩm còn cung cấp

thông tin và tư vấn, hướng dẫn các doanh nghiệp nước ngoài phát triển quan hệ kinh

doanh với Việt Nam; quảng bá hình ảnh quốc gia và uy tín sản phẩm, doanh nghiệp Việt

Nam tại nước ngoài; ại diện chính thức cho Cục Xúc tiến thương mại của Bộ Thương

mại duy trì và phát triển quan hệ hợp tác nghiệp vụ với các cơ quan xúc tiến thương mại

và các cơ quan hữu quan của nước sở tại. Trước ây, do ảnh hưởng của cơ chế kinh tế tập

trung nên công tác xúc tiến thương mại không ược quan tâm úng mức. Từ khi thực hiện

mở cửa thị trường, công tác xúc tiến thương mại mới dần ược quan tâm nhưng cũng chỉ

do một số ít các tổ chức của Chính phủ và doanh nghiệp nhà nước tiến hành, chủ yếu

trong lĩnh vực xuất khẩu.

Xúc tiến thương mại ã trở thành một hoạt ộng không thể thiếu của các doanh

nghiệp thuộc tất cả các thành phần kinh tế và các tổ chức xã hội nghề nghiệp, kể cả các

tổ chức nước ngoài tại Việt Nam. Hoạt ộng này giờ ây không chỉ diễn ra trong lĩnh vực

xuất khẩu mà còn mở rộng cả sang thị trường nội ịa. Tuy nhiên, hoạt ộng xúc tiến thương

mại của ta vẫn còn tồn tại nhiều yếu kém và khiếm khuyết cần phải ược hoàn thiện một cách có hệ thống.

Bên cạnh ó, thành lập các trung tâm xúc tiến thương mại ở nước ngoài là việc làm

mới mẻ. Trước mắt, Việt Nam cần thành lập các trung tâm xúc tiến thương mại tại Dubai,

Hoa Kỳ, Nga là những thị trường lớn, cần thiết cấp bách ể hỗ trợ các doanh nghiệp. Trên

cơ sở hoạt ộng của các trung tâm xúc tiến thương mại này rút kinh nghiệm và tìm ra mô

hình hoạt ộng hợp lý nhất cho việc thiết lập các trung tâm xúc tiến thương mại khác sau này.

Quan trọng hơn cả là việc xúc tiến thương mại giúp chủ ộng trong quá trình giải

quyết các tranh chấp. Khi một mặt hàng xuất khẩu nào ó của Việt Nam bị nước nhập 12 lOMoAR cPSD| 47167580

khẩu kiện bán phá giá, ngoài việc tích cực vận ộng quốc gia ó giải quyết tranh chấp

thông qua thương lượng, vận ộng ngoại giao, tác ộng ở cấp cao ể phía nguyên ơn rút ơn

kiện thì chúng ta cũng phải sẵn sàng chuẩn bị các chứng cứ theo uổi vụ kiện ngay từ ầu.

Theo VASEP - Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam cho biết, hàng

hóa thủy sản hiện nay của Việt Nam sẽ không cạnh tranh bằng các sản phẩm thông

thường. Do vậy, mô hình xúc tiến thương mại tại các gian hàng quốc gia cần có thêm

hoạt ộng dùng thử sản phẩm là hết sức cần thiết. Đồng thời, Hiệp hội còn mong muốn

Bộ Công thương có phương án hỗ trợ linh hoạt, tiết kiệm và hiệu quả nhất là quá trình

chống bán phá giá… Đặc biệt, Bộ còn sớm tổ chức hoạt ộng xúc tiến thương mại tại

Trung Đông, kết nối hỗ trợ cho doanh nghiệp thủy hải sản Việt Nam phát triển thị trường tại khu vực này.

4.2. Nhóm giải pháp từ doanh nghiệp

Khi ối mặt với thuế chống bán phá giá khi xuất khẩu thủy hải sản, các doanh

nghiệp có thể thực hiện các biện pháp sau ể giảm thiểu tác ộng của thuế và tối ưu hóa

hoạt ộng kinh doanh của mình:

• Tối ưu hóa quy trình sản xuất và vận chuyển: Tối ưu hóa quy trình sản xuất và

vận chuyển ể giảm chi phí sản xuất và vận chuyển. Điều này có thể giúp giảm

tổng chi phí và làm giảm tác ộng của thuế chống bán phá giá lên giá thành cuối cùng của sản phẩm.

• Nâng cao giá trị và chất lượng sản phẩm: Tăng cường chất lượng và giá trị của

sản phẩm thủy sản có thể giúp doanh nghiệp tạo ra sự khác biệt so với sản phẩm

nhập khẩu và tăng cường tính cạnh tranh.

• Tuân thủ các quy ịnh và tiêu chuẩn quốc tế: Đảm bảo tuân thủ các quy ịnh và

tiêu chuẩn quốc tế về an toàn thực phẩm, bảo vệ môi trường, và quản lý tài

nguyên thủy sản có thể giúp tăng cường uy tín của doanh nghiệp và giảm nguy

cơ bị áp ặt thuế chống bán phá giá.

• Tìm kiếm thị trường mới: a dạng các thị trường xuất khẩu có thể giảm bớt sự

phụ thuộc vào một thị trường duy nhất và giúp giảm nguy cơ từ thuế chống bán

phá giá của một quốc gia.

• Đàm phán và thỏa thuận thương mại: Doanh nghiệp có thể tham gia vào các

cuộc àm phán với các ối tác thương mại quốc tế ể thỏa thuận các iều kiện

thương mại công bằng và tránh ược thuế chống bán phá giá. 13 lOMoAR cPSD| 47167580

Có thể thấy, không có một công thức duy nhất nào cho sự thành công của các

doanh nghiệp lớn tại Việt Nam như Tập oàn Thủy hải sản Minh Phú, Vĩnh Hoàn, Hùng

Vương, An Giang, Phương Nam, Cà Mau, (Camimex), Minh Quý, Cần Thơ (Cataco),

Quốc Việt,...Nhưng hầu hết các doanh nghiệp này ều:“Bắt ầu từ một mặt hàng thế

mạnh với tiêu chí ảm bảo chất lượng “cao cấp” trong nuôi trồng, chế biến thủy sản,

sau ó dần xây dựng mạng lưới tiêu thụ và mở rộng sang các thị trường khó tính như

Mỹ, Úc, Canada, Nhật Bản…” Cụ thể, ối với:

• Công ty Cổ Phần Tập oàn Thủy hải sản Minh Phú: Tận dụng ưu thế là

doanh nghiệp ầu tiên của Việt Nam ược nhận tiêu chuẩn GLOBAL GAP về nuôi

trồng và chế biến tôm xuất khẩu. Doanh nghiệp ã ẩy mạnh xây dựng mạng lưới

tiêu thụ, mở rộng sang các thị trường như Úc, Canada, EU… và thu về doanh

thu lên ến 10.000 tỷ VNĐ mỗi năm.

• Công ty Cổ phần Vĩnh Hoàn : Khởi ầu từ nhà máy chế biến cá nhỏ, nhưng

doanh nghiệp ã vươn lên trở thành doanh nghiệp hàng ầu về chế biến, xuất khẩu

cá tra cá ba sa fillet ạt tiêu chuẩn thế giới.

• Công ty Cổ phần chế biến thủy sản và xuất nhập khẩu Cà Mau

(Camimex): Doanh nghiệp ã duy trì sản lượng lên ến 10.000 tấn/năm và cực kỳ

ược ưa chuộng ở các nước Thụy Sĩ, Áo, Đức và các nước Tây Âu. Đặc biệt nhất

công ty có trụ sở ở California, Mỹ ể mở rộng việc phân phối sản phẩm của

Camimex vào các nước ở thị trường Châu Mỹ.

• Công ty Cổ phần Xuất nhập khẩu thủy sản An Giang (Agifish): Khởi ầu là

doanh nghiệp chế biến và xuất khẩu cá basa, cá tra với mô hình sản xuất chất

lượng cao thông qua hệ thống quản lý chất lượng toàn bộ quá trình HACCP,

CoC… ể nâng cao năng suất và chỉ tiêu ạt chuẩn quốc tế. Doanh nghiệp ã xuất

sắc ạt danh hiệu “Thương hiệu quốc gia”.

Như vậy, qua các bằng chứng sống kể trên có thể thấy các doanh nghiệp ã có

các giải pháp như thế nào nằm tối ưu lợi nhuận và thành công như hôm nay, các doanh

nghiệp xuất khẩu thủy sản ều ã và ang : không ngừng cải tiến công nghệ kỹ thuật,

chỉnh chu trong chọn giống, các thức nuôi trồng chăn nuôi, chế biến theo chuẩn yêu

cầu quốc tế. Bên cạnh ó, nhiều doanh nghiệp dù không trực tiếp nuôi trồng nhưng lựa

chọn tham gia hợp tác ầu tư cùng người nông dân nuôi trồng về thủy sản nhằm ảm bảo

nguồn cung chất lượng khi kết hợp ầy ủ các quy trình ể có thể cung cấp những sản

phẩm an toàn, không có kháng sinh và luôn tươi nhất ến tay người tiêu dùng. 14 lOMoAR cPSD| 47167580 V. BÀI HỌC RÚT RA

5.1. Đối với Chính phủ Việt Nam

Nỗ lực hơn nữa trong việc ược công nhận là nền kinh tế thị trường.

Tăng cường năng lực àm phán và quản lý thương mại: Chính phủ cần tăng cường

năng lực àm phán và quản lý thương mại ể bảo vệ lợi ích của ngành công nghiệp và xuất

khẩu trước các biện pháp bảo vệ thương mại từ các quốc gia khác.

Tăng cường hợp tác quốc tế: Việc hợp tác với các cơ quan quốc tế và tìm kiếm

giải pháp pháp lý có thể giúp giải quyết các tranh chấp thương mại một cách hiệu quả hơn.

Khuyến khích nâng cao chất lượng và giá trị gia tăng: Chính phủ có thể thúc ẩy

scác biện pháp ể doanh nghiệp nâng cao chất lượng và giá trị gia tăng của sản phẩm, từ

ó giảm thiểu tác ộng của các biện pháp chống bán phá giá.

5.2. Đối với các doanh nghiệp Việt Nam

Đa dạng hóa thị trường xuất khẩu: Sự phụ thuộc quá mức vào một thị trường

như Hoa Kỳ có thể tạo ra rủi ro lớn ối với doanh nghiệp.

Nâng cao chất lượng và giá trị sản phẩm: Nâng cao chất lượng và giá trị gia tăng

của sản phẩm có thể giúp các doanh nghiệp tăng cường cạnh tranh và giảm bớt tác ộng

của các biện pháp chống bán phá giá.

Đầu tư vào nghiên cứu và phát triển: Các doanh nghiệp cần ầu tư vào nghiên cứu

và phát triển ể phát triển các sản phẩm mới, cải thiện hiệu suất sản xuất và tăng cường

sức mạnh cạnh tranh trên thị trường quốc tế.

Tăng cường quản lý rủi ro thị trường: Các doanh nghiệp cần tăng cường khả năng

quản lý rủi ro thị trường, bao gồm việc theo dõi các biến ộng trong chính sách thương

mại và chuẩn bị kế hoạch ối phó phù hợp.

Cần có kế hoạch sản xuất phù hợp: Do ặc thù của thủy sản là sản xuất theo nhu

cầu khách hàng nên các doanh nghiệp cần có kế hoạch phù hợp ể tránh những vấn ề liên

quan ến rào cản thương mại. KẾT LUẬN

Trong bối cảnh toàn cầu hóa và hội nhập quốc tế ngày càng sâu rộng, việc xuất

nhập khẩu của mỗi quốc gia ược xem như một yếu tố mang tính then chốt, chủ lực ể

xây dựng và phát triển kinh tế. Vì vậy, việc cạnh tranh giữa các quốc gia là iều không

thể tránh khỏi, rõ rệt nhất là bằng việc áp ặt các loại thuế quan của các quốc gia nhập 15 lOMoAR cPSD| 47167580

khẩu ể bảo toàn lợi ích quốc gia, thúc ẩy ngành công nghiệp phát triển,…Việc thực

hiện thuế chống bán phá giá của Hoa Kỳ ối với ngành hàng cá tra của Việt Nam ã có

những tác ộng a chiều và sâu rộng ối với ngành thủy sản nước nhà. Việc ánh thuế ã gây

ra nhiều khó khăn cho các doanh nghiệp xuất khẩu cá tra tại Việt Nam, khiến các

doanh nghiệp phải chịu việc sụt giảm doanh thu, lợi nhuận, giảm sức cạnh tranh và các

áp lực tài chính. Bên cạnh ó cũng kéo theo các tác ộng không nhỏ ến thu nhập của

người dân. Điều này buộc các doanh nghiệp phải nỗ lực thực hiện các chiến lược, biện

pháp ể nâng cao chất lượng, thúc ẩy ngành thủy sản ể tăng cường cạnh tranh, ảm bảo

sự bền vững của ngành.

Đồng thời việc ánh thuế còn khiến các doanh nghiệp phải tìm kiếm, mở rộng thị trường

ể giảm bớt việc phụ thuộc vào Hoa Kỳ, ồng thời cũng ể giảm các chi phí bảo quản và

các chi phí phát sinh trong quá trình giảm sút về xuất khẩu. Quá trình này không ơn giản

ể thực hiện, òi hỏi các doanh nghiệp phải có chiến lược, biện pháp rõ ràng về việc ịnh

hướng, phát triển ngành cá tra phù hợp với thị trường quốc tế. Tuy nhiên, iều này cũng

là một dấu hiệu tích cực khi mở ra những cơ hội cho ngành cá tra Việt Nam phát triển ở

a dạng thị trường, giúp phát triển bền vững và a dạng hóa nguồn thu. Điều này cũng tạo

ộng lực, thúc ẩy ngành cá tra Việt Nam nâng cao chất lượng, áp dụng, cải tiến các công

nghệ sản xuất góp phần làm gia tăng cạnh tranh và khẳng ịnh giá trị của ngành cá tra

trên thị trường quốc tế.

Nhìn chung, việc thực hiện thuế chống bán phá giá của Hoa Kỳ ối với ngành cá tra Việt

Nam gây ra nhiều những khó khăn nhưng ồng thời cũng tạo ra nhiều cơ hội ể ngành cá

tra Việt Nam thực hiện các biện pháp, chính sách ể tái cơ cấu, nâng cao chất lượng sản

phẩm ể từ ó khẳng ịnh vị thế của ngành trên thị trường quốc tế. Thích nghi và tiến hành

cải tiến, ổi mới sẽ là yếu tố then chốt, quyết ịnh ể ngành cá tra Việt Nam vượt qua những

khó khăn, thách thức và phát triển vững mạnh trong tương lai. Bằng việc thực hiện các

chiến lược, biện pháp toàn diện và bền vững sẽ giúp ngành cá tra Việt Nam dễ dàng

chinh phục những thử thách, rào cản phía trước và mang lại nguồn lợi lớn cho nền xuất khẩu nước nhà. 16

Tài liệu liên quan:

-

Tính Toán cao cấp | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

350 175 -

Hàm Toán cao cấp | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

279 140 -

Ngân hàng câu hỏi Toán cao cấp | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

447 224 -

Đề thi Toán cao cấp | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

305 153 -

Thi Toán cao cấp | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

257 129