Nghiên cứu các nhân tố ảnh hưởng đến quyết định sử dụng Internet Banking của sinh viên trường Đại học Thương mại | Bài thảo luận Phương pháp nghiên cứu khoa học

Trong bối cảnh xã hội hiện đại, sự phát triển của công nghệ thông tin và Internet đã tạo ra những biến chuyển mạnh mẽ trong nhiều lĩnh vực, đặc biệt là trong ngành ngân hàng. Internet Banking (Ngân hàng trực tuyến) đã và đang trở thành một phương thức giao dịch phổ biến, mang lại sự thuận tiện và tiết kiệm thời gian cho người sử dụng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiêm cứu khoa học 174 tài liệu

Trường: Trường Đại học Thương Mại 2.7 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA QUẢN TRỊ NHÂN LỰC Đề tài:

Nghiên cứu các nhân tố ảnh hưởng đến quyết định sử dụng Internet Banking của

sinh viên trường Đại học Thương mại

GIẢNG VIÊN HƯỚNG DẪN: Mai Hải An

NHÓM THỰC HIỆN: NHÓM 5

LỚP HỌC PHẦN: 241_SCRE0111_22 HÀ NỘI, 2024 0 LỜI MỞ ĐẦU

Trong bối cảnh xã hội hiện đại, sự phát triển của công nghệ thông tin và Internet đã tạo ra

những biến chuyển mạnh mẽ trong nhiều lĩnh vực, đặc biệt là trong ngành ngân hàng.

Internet Banking (Ngân hàng trực tuyến) đã và đang trở thành một phương thức giao dịch

phổ biến, mang lại sự thuận tiện và tiết kiệm thời gian cho người sử dụng. Việc ứng dụng

Internet Banking không chỉ giúp giảm thiểu những khó khăn trong các giao dịch truyền

thống mà còn tạo ra một xu hướng mới trong hành vi tiêu dùng của người dân.

Đối tượng sử dụng Internet Banking ngày càng trở nên đa dạng, trong đó sinh viên đại

học, với đặc điểm năng động, am hiểu công nghệ, là nhóm đối tượng tiềm năng. Tuy

nhiên, quyết định sử dụng Internet Banking của sinh viên không chỉ phụ thuộc vào các

yếu tố công nghệ mà còn chịu ảnh hưởng bởi những yếu tố tâm lý, xã hội và thói quen tiêu dùng.

Nghiên cứu này tập trung vào việc khảo sát và phân tích các nhân tố ảnh hưởng đến quyết

định sử dụng dịch vụ Internet Banking của sinh viên Trường Đại học Thương mại. Mục

đích của nghiên cứu là làm rõ các yếu tố tác động trực tiếp hoặc gián tiếp đến sự chấp

nhận và sử dụng dịch vụ này, từ đó cung cấp những thông tin hữu ích giúp các ngân hàng

có thể điều chỉnh chiến lược phát triển dịch vụ, đáp ứng tốt hơn nhu cầu của đối tượng sinh viên.

Chúng tôi hy vọng rằng kết quả nghiên cứu sẽ góp phần làm rõ hơn những yếu tố thúc

đẩy và cản trở việc sử dụng Internet Banking của sinh viên, từ đó đề xuất những giải pháp

thiết thực nhằm tăng cường mức độ sử dụng dịch vụ này trong cộng đồng sinh viên. 1 Phụ lục

LỜI MỞ ĐẦU................................................................................................................ 1

CHƯƠNG 1. TỔNG QUAN ĐỀ TÀI NGHIÊN CỨU.............................................................5

1.1 Tính cấp thiết của đề tài........................................................................................... 5

1.2 Mục tiêu nghiên cứu................................................................................................ 5

1.2.1 Mục tiêu chung của nghiên cứu:...........................................................................5

1.2.2 Mục tiêu cụ thể................................................................................................. 6

1.3 Đối tượng, phạm vi nghiên cứu..................................................................................6

1.4 Tổng quan nghiên cứu.............................................................................................6

1.4.1 Tổng quan nghiên cứu trong nước........................................................................6

1.4.2 Tổng quan nghiên cứu ngoài nước........................................................................7

1.5 Khoảng trống nghiên cứu.........................................................................................7

1.6 Ý nghĩa của đề tài nghiên cứu...................................................................................8

1.7 Kết cấu của đề tài nghiên cứu...................................................................................9

CHƯƠNG 2: KHUNG LÝ THUYẾT VÀ GIẢ THUYẾT NGHIÊN CỨU..................................9

2.1 Các khái niệm liên quan........................................................................................... 9

2.2 Các lý thuyết liên quan..........................................................................................10

2.3 Mô hình nghiên cứu đề xuất...................................................................................11

2.4 Các giả thuyết nghiên cứu......................................................................................12

Dựa trên mô hình nghiên cứu đề xuất, các giả thuyết nghiên cứu có thể được đưa ra như sau:.........12

2.5 Câu hỏi nghiên cứu...............................................................................................12

- Câu hỏi chung:.................................................................................................. 12

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU..................................................................13

3.1 Phương pháp tiếp cận nghiên cứu............................................................................13

3.1.1 Phương pháp nghiên cứu định lượng......................................................................13

3.1.2 Thiết kế nghiên cứu..............................................................................................13

3.1.2.1. Quy trình xây dựng phiếu điều tra......................................................................13

3.1.1.2. Nội dung phiếu khảo sát..................................................................................14

3.2 Phương pháp chọn mẫu, thu thập và xử lí số liệu........................................................14

3.2.1 Xây dựng thang đo............................................................................................14

3.2.2. Nghiên cứu chính thức....................................................................................16

3.2.3. Phương pháp xử lý số liệu................................................................................16

3.2.3.1. Nhập liệu.................................................................................................... 16 2

3.2.3.2. Nghiên cứu mô tả dữ liệu...............................................................................16

3.2.3.3. Kiểm định độ tin cậy của thang đo..................................................................17

3.2.3.4. Kiểm định giá trị của thang do..........................................................................17

3.3. Xử lý và phân tích dữ liệu......................................................................................18

3.3.1. Kết quả thống kê mô tả...................................................................................18

3.3.1.1. Mô tả mẫu..................................................................................................18

3.3.1.2. Thống kê mô tả các yếu tố tác động tới quyết định sử dụng Internet Banking của sinh

viên trường Đại học Thương mại................................................................................18

3.3.2. Đánh giá độ tin cậy của thang đo..........................................................................19

3.3.3. Phân tích nhân tố khám phá EFA.........................................................................21

3.3.3.1. Kiểm định EFA biến độc lập............................................................................22

3.3.3.2. Kiểm định EFA biến phụ thuộc........................................................................25

3.3.4. Phân tích tương quan Pearson ............................................................................27

3.3.5 Phân tích hồi quy đa biến.....................................................................................28

CHƯƠNG 4:............................................................................................................... 33

KẾT LUẬN................................................................................................................. 33 3

CHƯƠNG 1. TỔNG QUAN ĐỀ TÀI NGHIÊN CỨU

1.1 Tính cấp thiết của đề tài

Tại các quốc gia phát triển trên thế giới, ngân hàng số đã được triển khai từ khá sớm

và đã đạt được nhiều thành tựu. Mặc dù Việt Nam mới bắt đầu phát triển lĩnh vực này

nhưng cũng đã có những đóng góp quan trọng vào việc tăng cường hiệu suất của ngành Ngân hàng.

Chỉ thị số 02/CT-NHNN ngày 13/01/2022 của Ngân hàng Nhà nước Việt Nam về việc

thúc đẩy chuyển đổi số và bảo đảm an ninh, an toàn thông tin trong hoạt động ngân hàng,

các ngân hàng thương mại tại Việt Nam đã tiến hành chuyển đổi số sản phẩm và dịch vụ

của mình một cách mạnh mẽ. Ngoài ra, công nghệ trí tuệ nhân tạo (AI) đang phát triển

với tốc độ nhanh chóng và đang được áp dụng rộng rãi trong ngành Ngân hàng, giúp tăng

cường hiệu quả của các hoạt động thu hút và phục vụ khách hàng.

Theo Vụ Thanh toán của Ngân hàng Nhà nước Việt Nam, giao dịch thanh toán qua các

kênh Internet Banking (IB) và Mobile Banking đã có những bước phát triển đáng kể. Số

lượng giao dịch qua các kênh này trong quý IV/2022 đã đạt hơn 1,5 tỷ giao dịch, với tổng

giá trị đạt 13.272.494 tỷ đồng. Tăng trưởng 2 lần về mặt số lượng giao dịch và 1,5 lần về

mặt giá trị so với cùng kỳ quý IV/20211. Điều này cho thấy, việc sử dụng các kênh giao

dịch hiện đại đang trở thành xu hướng phát triển của ngành Ngân hàng.

Để thành công trong phát triển dịch vụ IB, các tổ chức tài chính cần hiểu rõ động lực

của người tiêu dùng khi họ tiếp cận và sử dụng dịch vụ này. Bên cạnh đó, mặc dù có

nhiều nghiên cứu cả trong và ngoài nước về các loại dịch vụ Fintech nhưng vẫn còn ít tác

giả trong nước tập trung vào việc nghiên cứu sâu hơn về dịch vụ IB tại Việt Nam. Vì vậy,

việc nghiên cứu về quyết định sử dụng các dịch vụ IB trở nên quan trọng. Không chỉ là

cơ hội để cải thiện chất lượng dịch vụ và tăng cường hoạt động trong ngành tài chính mà

còn là một yếu tố thúc đẩy sự phát triển kinh tế tổng thể mang lại nhiều lợi ích cho

cả 3 bên: khách hàng, ngân hàng và Chính phủ.

1.2 Mục tiêu nghiên cứu.

1.2.1 Mục tiêu chung của nghiên cứu:

Tìm ra những yếu tố có ảnh hưởng đến quyết định sử dụng dịch vụ IB của sinh viên

Trường Đại học Thương mại. Từ đó là cơ sở để các nhà marketing ra quyết định trong

việc lựa chọn công cụ phù hợp để nâng cao trải nghiệm của khách hàng và nâng cao

quyết định sử dụng IB của họ. 4

1.2.2 Mục tiêu cụ thể

+ Xác định rõ các nhân tố ảnh hưởng đến ảnh hưởng đến quyết định sử dụng

Internet Banking của sinh viên Trường Đại học Thương mại. Nghiên cứu sự ảnh hưởng

của thói quen, công nghệ, dịch vụ, tâm lý xã hội, đặc điểm cá nhân ảnh hưởng đến quyết

định sử dụng Internet Banking.

+ Đánh giá, đo lường và chiều tác động của từng nhân tố tới việc sử dụng Internet Banking của sinh viên.

+ Căn cứ vào kết quả nghiên cứu, đề xuất các giải pháp hỗ trợ sinh viên trong việc

tiếp cận và sử dụng Internet Banking một cách cụ thể và dễ dàng.

1.3 Đối tượng, phạm vi nghiên cứu

- Đối tượng nghiên cứu: Các nhân tố ảnh hưởng đến quyết định sử dụng Internet

Banking của sinh viên trường Trường Đại học Thương mại. - Phạm vi nghiên cứu:

+ Không gian: Trường Đại học Thương mại

+ Thời gian: 11/2024 – 12/2024

1.4 Tổng quan nghiên cứu

1.4.1 Tổng quan nghiên cứu trong nước

Việt Nam với cơ cấu dân số trẻ, năng động, thuận lợi cho việc phát triển hình thành và

phát triển dịch vụ ngân hàng điện tử. Tỷ lệ người sử dụng điện thoại thông minh ở thành

thị là 84%, ở nông thôn là 68% (Neilsen 2017). Cho đến năm 2015, khoảng 45 Các ngân

hàng đang cung cấp các dịch vụ ngân hàng trực tuyến như SMS Banking, Internet

Banking và 32 các ngân hàng phát triển ứng dụng ngân hàng di động (Q&Me 2015).

Điều đáng chú ý là Việt Nam có Tiềm năng phát triển ngân hàng trực tuyến. Ngày càng

có nhiều tài liệu thừa nhận tầm quan trọng của trực tuyến dịch vụ ngân hàng. Cụ thể hơn,

nhiều nghiên cứu đã được tiến hành ở các nước đang phát triển và mới nổi như Palestine

(Salem et al. 2019), Pakistan (Hassan và Awan 2017), Ấn Độ (Makarkandy và cộng sự

2017; Kumar và Madhumohan 2014), Tunisia (Ben Mansour 2016). Ngoài ra còn có

nhiều nghiên cứu được thực hiện ở các nước phát triển ví dụ như Hy Lạp (Giovanis và

cộng sự 2012), Phần Lan (Pikkarainen và cộng sự 2004), Úc (Sathye 1999). Đáng chú ý,

hầu hết các nghiên cứu về khả năng chấp nhận dịch vụ ngân hàng trực tuyến đều lấy

TAM mô hình làm cơ sở phân tích. Tuy nhiên trong nghiên cứu này, chúng tôi sử dụng 5

mô hình TAM mở rộng bằng cách bổ sung thêm các yếu tố phù hợp. Tại Việt Nam, mặc

dù dịch vụ ngân hàng trực tuyến đã có những tiến bộ đáng kể trong thời gian gần đây, ít

nghiên cứu đang thảo luận vấn đề này một cách toàn diện. Hầu hết các nghiên cứu hiện

nay tập trung vào dịch vụ ngân hàng trực tuyến của ngân hàng cá nhân (Nguyen 2019)

hoặc nhắm tới một khách hàng cụ thể nhóm (Nguyen và cộng sự 2014) hoặc thậm chí

dựa trên cỡ mẫu nhỏ (Chong và cộng sự 2010).

1.4.2 Tổng quan nghiên cứu ngoài nước

Internet Banking đã trở thành một trong những dịch vụ quan trọng đối với sinh viên,

đặc biệt là ở Mỹ. Theo một nghiên cứu của Statista (2023), khoảng 87% người từ 18-29

tuổi sử dụng Internet Banking để quản lý tài chính cá nhân, chiếm phần lớn trong đó là

sinh viên. Điều này cho thấy sự phổ biến và tầm quan trọng của dịch vụ Internet Banking

trong giới trẻ. Sinh viên có xu hướng lựa chọn Internet Banking do tính tiện lợi và khả

năng tiết kiệm thời gian, giúp họ quản lý tài khoản và thực hiện giao dịch dễ dàng.

Nghiên cứu cho thấy, 72% sinh viên cho rằng Internet Banking giúp họ quản lý tài chính

hiệu quả hơn, đặc biệt với các tính năng thanh toán tự động, chuyển khoản nhanh chóng

và khả năng truy cập 24/7. Yếu tố bảo mật được coi là một trong những yếu tố quan trọng

nhất ảnh hưởng đến quyết định sử dụng. Sinh viên thường lo lắng về việc rò rỉ thông tin

cá nhân, và việc bị lừa đảo trực tuyến. Theo khảo sát của Federal Reserve (2022), 63%

sinh viên cho rằng độ bảo mật của ngân hàng trực tuyến là yếu tố quyết định chính trong

việc họ có sử dụng dịch vụ hay không. Một giao diện đơn giản và thân thiện với người

dùng là yếu tố quan trọng. Theo một khảo sát của Pew Research Center (2021), 55% sinh

viên ưu tiên các ứng dụng ngân hàng có thiết kế rõ ràng, dễ sử dụng và ít quảng cáo. Sinh

viên đánh giá cao những ứng dụng có tốc độ tải nhanh và tính năng hỗ trợ khách hàng

trực tuyến. Khả năng tiếp cận và sự quen thuộc với công nghệ cũng ảnh hưởng đến quyết

định sử dụng Internet Banking. Các sinh viên ở Mỹ, đặc biệt là những người theo học các

ngành công nghệ, có xu hướng sử dụng Internet Banking cao hơn do họ dễ tiếp cận và

cảm thấy thoải mái với công nghệ. Các yếu tố chính ảnh hưởng đến việc sinh viên ở Mỹ

sử dụng Internet Banking bao gồm: nhận thức về lợi ích, độ bảo mật, trải nghiệm người

dùng và kiến thức công nghệ. Việc tăng cường các chiến dịch quảng bá về lợi ích của

Internet Banking và cải thiện tính năng bảo mật có thể khuyến khích sinh viên sử dụng dịch vụ này nhiều hơn.

1.5 Khoảng trống nghiên cứu

Mặc dù đã có nhiều nghiên cứu về việc sinh viên sử dụng Internet Banking, nhưng

vẫn còn nhiều khoảng trống cần được khám phá. Lý do là: 6

+ Sự thay đổi nhanh chóng của công nghệ: Các ứng dụng, tính năng của Internet Banking

liên tục được cập nhật, dẫn đến hành vi và quyết định của người dùng cũng thay đổi theo.

+ Sự đa dạng của các thế hệ sinh viên: Mỗi thế hệ sinh viên có đặc điểm, nhu cầu và cách

tiếp cận công nghệ khác nhau.

+ Sự phát triển của các ngân hàng số: Sự cạnh tranh giữa các ngân hàng truyền thống và

ngân hàng số ngày càng gay gắt, đòi hỏi các nghiên cứu sâu hơn để hiểu rõ hơn về hành vi của khách hàng.

+ Ảnh hưởng của các yếu tố xã hội, kinh tế: Các yếu tố như đại dịch, biến động kinh tế,

văn hóa cũng tác động đến quyết định sử dụng Internet Banking của sinh viên.

1.6 Ý nghĩa của đề tài nghiên cứu

Ý nghĩa lý thuyết

Đóng góp vào kho tàng kiến thức: Nghiên cứu sẽ bổ sung vào kho tàng kiến thức về

hành vi tiêu dùng tài chính của nhóm đối tượng trẻ, đặc biệt là sinh viên - những người sẽ

trở thành lực lượng lao động chính trong tương lai.

Kiểm chứng và phát triển các lý thuyết: Nghiên cứu có thể kiểm chứng và phát triển

các lý thuyết về quyết định tiêu dùng, tâm lý học hành vi, và công nghệ thông tin trong lĩnh vực tài chính.

Xây dựng mô hình dự báo: Dựa trên kết quả nghiên cứu, có thể xây dựng các mô

hình dự báo xu hướng sử dụng Internet Banking của sinh viên, giúp các ngân hàng và tổ

chức tài chính hoạch định chiến lược hiệu quả hơn.

Ý nghĩa thực tiễn Đối với ngân hàng:

Hiểu rõ hơn về khách hàng: Các ngân hàng sẽ nắm bắt được những yếu tố tâm lý, xã

hội, và công nghệ ảnh hưởng đến quyết định sử dụng Internet Banking của sinh viên, từ

đó xây dựng các sản phẩm, dịch vụ phù hợp hơn.

Nâng cao trải nghiệm khách hàng: Dựa trên kết quả nghiên cứu, các ngân hàng có thể

cải thiện giao diện, tính năng của ứng dụng Internet Banking, tăng cường các hoạt động

marketing và chăm sóc khách hàng.

Tăng cường cạnh tranh: Ngân hàng nào hiểu rõ và đáp ứng tốt nhu cầu của sinh viên

sẽ có lợi thế cạnh tranh hơn. Đối với sinh viên: 7

Nâng cao nhận thức: Nghiên cứu giúp sinh viên hiểu rõ hơn về các lợi ích và rủi ro

khi sử dụng Internet Banking, từ đó đưa ra quyết định sáng suốt hơn.

Bảo vệ quyền lợi: Nghiên cứu có thể giúp sinh viên nhận biết và phòng tránh các rủi

ro khi sử dụng dịch vụ ngân hàng trực tuyến. Đối với xã hội:

Thúc đẩy chuyển đổi số: Nghiên cứu góp phần thúc đẩy quá trình chuyển đổi số

trong lĩnh vực ngân hàng, giảm thiểu giao dịch tiền mặt và tăng cường thanh toán điện tử.

Phát triển kinh tế số: Việc sử dụng Internet Banking rộng rãi sẽ góp phần thúc đẩy

phát triển kinh tế số của đất nước.

Tóm lại, nghiên cứu này có ý nghĩa to lớn trong việc:

+ Hiểu rõ hơn về hành vi của người tiêu dùng trẻ.

+ Cải thiện chất lượng dịch vụ ngân hàng.

+ Thúc đẩy sự phát triển của ngành ngân hàng và kinh tế số.

1.7 Kết cấu của đề tài nghiên cứu

- Nghiên cứu được kết cấu thành 5 chương:

+ Chương 1: Tổng quan của đề tài nghiên cứu

+ Chương 2: Khung lý thuyết và giả thuyết nghiên cứu

+ Chương 3: Phương pháp nghiên cứu

+ Chương 4: Kết quả nghiên cứu

+ Chương 5: Một số kết luận và kiến nghị ~~~~~~~~~~❖~~~~~~~~~~

CHƯƠNG 2: KHUNG LÝ THUYẾT VÀ GIẢ THUYẾT NGHIÊN CỨU

2.1 Các khái niệm liên quan

- Ngân hàng qua mạng Internet (Internet Banking): Internet Banking là một kênh phân

phối các sản phẩm dịch vụ ngân hàng thông qua mạng máy tính toàn cầu. Khách hàng có

thể theo dõi các giao dịch phát sinh trên tài khoản của mình. Dịch vụ Internet Banking

hoạt động qua mạng máy tính toàn cầu do đó khách hàng có thể sử dụng dịch vụ này trên 8

bất kỳ thiết bị có kết nối Internet nào. Đây là ưu điểm nhưng cũng là hạn chế của Internet

Banking vì cần phải bảo mật cao để phòng ngừa nguy cơ rủi ro an ninh mạng. Việc này sẽ

làm tăng chi phí cho các ngân hàng

- Internet Banking có thể chia thành hai loại chính:

Ngân hàng qua web (Web Banking): khách hàng sử dụng trình duyệt web để truy

cập vào dịch vụ ngân hàng.

Ngân hàng qua ứng dụng di động (Mobile Banking): khách hàng truy cập và thực

hiện giao dịch qua các ứng dụng di động được cài đặt trên điện thoại thông minh.

- Quyết định sử dụng Internet Banking: Quyết định sử dụng Internet Banking của người

tiêu dùng là kết quả của quá trình đánh giá và lựa chọn giữa việc sử dụng các phương

thức ngân hàng truyền thống và các phương thức ngân hàng trực tuyến. Quyết định này

không chỉ dựa vào sự thuận tiện mà còn phụ thuộc vào các yếu tố như độ tin cậy, tính bảo

mật của hệ thống, chi phí giao dịch, và các yếu tố tâm lý khác. Các nghiên cứu cho thấy

người dùng sẽ chọn Internet Banking khi họ cảm thấy phương thức này đáp ứng đầy đủ

nhu cầu của họ về sự tiện lợi, nhanh chóng, và an toàn.

2.2 Các lý thuyết liên quan

Mô hình TAM (Technology Acceptance Model)

Mô hình TAM (Technology Acceptance Model) được Davis (1989) phát triển nhằm giải

thích các yếu tố ảnh hưởng đến quyết định sử dụng công nghệ thông tin. Mô hình này xác

định hai yếu tố chính ảnh hưởng đến quyết định sử dụng công nghệ:

Perceived Usefulness (PU) - Cảm nhận tính hữu ích: Người dùng sẽ chấp nhận

công nghệ nếu họ cảm thấy công nghệ đó sẽ giúp họ thực hiện công việc hiệu quả hơn.

Perceived Ease of Use (PEOU) - Cảm nhận tính dễ sử dụng: Người dùng sẽ chấp

nhận công nghệ nếu họ cảm thấy nó dễ sử dụng và không cần nhiều nỗ lực.

Mô hình TAM đã được áp dụng rộng rãi để nghiên cứu hành vi người tiêu dùng trong

nhiều lĩnh vực, trong đó có Internet Banking. Nghiên cứu cho thấy nếu người dùng cảm

thấy dịch vụ ngân hàng trực tuyến hữu ích và dễ sử dụng, họ sẽ có xu hướng sử dụng dịch vụ này.

Thuyết hành vi có kế hoạch (Theory of Planned Behavior - TPB) 9

Thuyết hành vi có kế hoạch (TPB) của Ajzen (1991) giải thích rằng hành vi của con

người bị chi phối bởi ba yếu tố chính:

Attitude (Thái độ): Cảm nhận của người tiêu dùng về sự tích cực hoặc tiêu cực khi

sử dụng một công nghệ nào đó.

Subjective Norm (Chuẩn mực chủ quan): Áp lực xã hội hoặc sự ảnh hưởng từ

nhóm bạn bè, gia đình, hay đồng nghiệp về việc sử dụng một công nghệ.

Perceived Behavioral Control (Kiểm soát hành vi cảm nhận): Cảm nhận của người

tiêu dùng về khả năng thực hiện hành vi, bao gồm yếu tố như sự dễ dàng hay khó

khăn khi sử dụng công nghệ.

Theo TPB, khi người tiêu dùng có thái độ tích cực đối với Internet Banking, cảm thấy có

sự ảnh hưởng từ xã hội, và có khả năng kiểm soát hành vi tốt, họ sẽ có xu hướng sử dụng dịch vụ này.

Mô hình Perceived Risk

Mô hình Perceived Risk (Rủi ro cảm nhận) đề cập đến cảm nhận của người tiêu dùng về

các rủi ro khi sử dụng một dịch vụ hay sản phẩm. Trong bối cảnh Internet Banking, người

dùng có thể cảm thấy rủi ro liên quan đến các vấn đề bảo mật, nguy cơ mất tiền, hay dữ

liệu cá nhân bị xâm phạm. Mức độ rủi ro cảm nhận sẽ ảnh hưởng trực tiếp đến quyết định

sử dụng dịch vụ ngân hàng trực tuyến. Các nghiên cứu cho thấy nếu người dùng có cảm

nhận rủi ro cao đối với Internet Banking, họ có thể sẽ do dự hoặc từ chối sử dụng dịch vụ

này, mặc dù nó có thể mang lại nhiều lợi ích.

2.3 Mô hình nghiên cứu đề xuất

Dựa trên các lý thuyết đã đề cập ở trên, mô hình nghiên cứu trong bài viết này sẽ kết hợp

ba yếu tố chính: sự hữu ích và dễ sử dụng của Internet Banking (theo TAM), thái độ,

chuẩn mực xã hội và cảm nhận kiểm soát hành vi (theo TPB), và cảm nhận rủi ro (theo

Perceived Risk). Các yếu tố này sẽ được sử dụng để dự đoán và giải thích quyết định sử

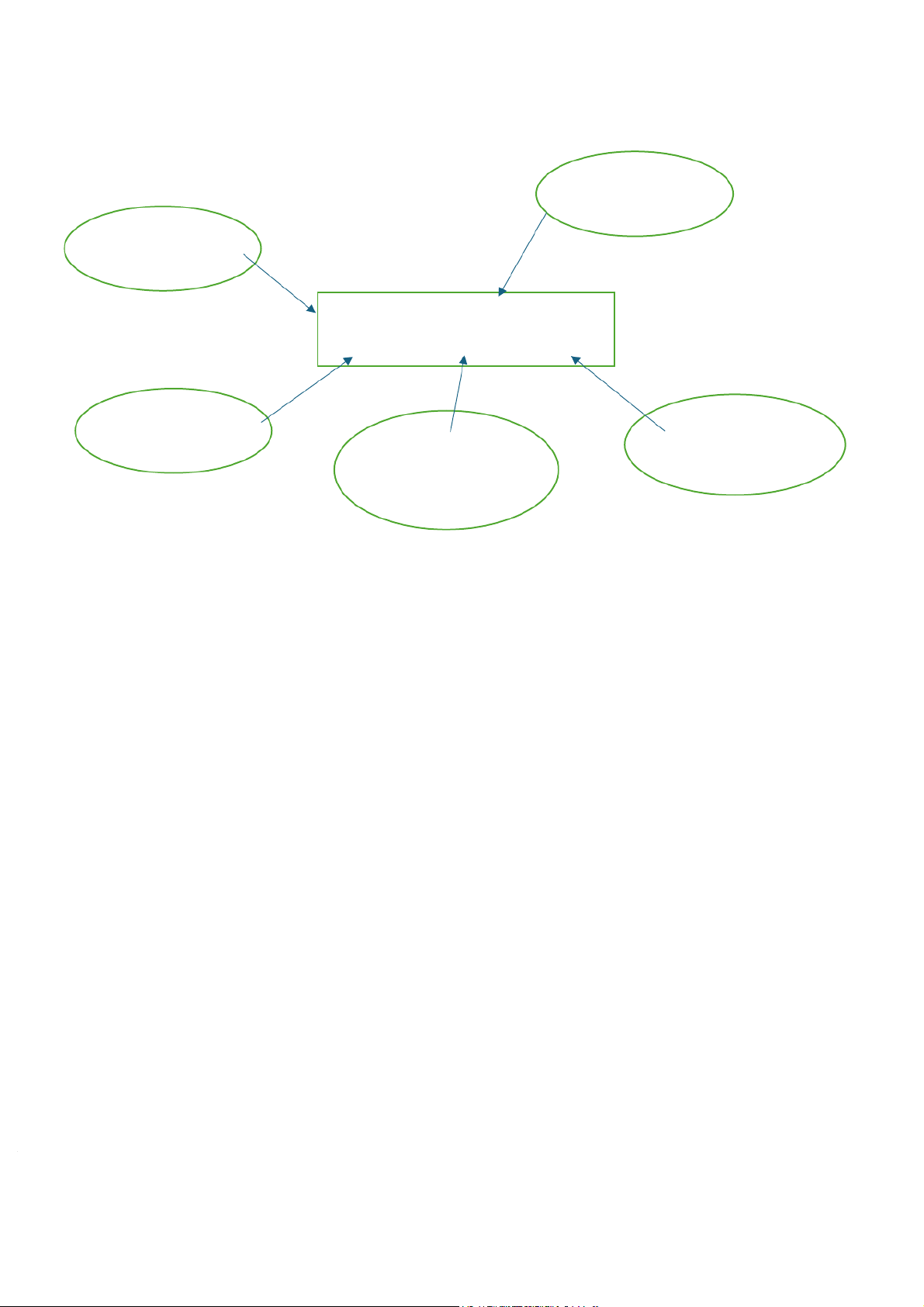

dụng Internet Banking của người tiêu dùng. 10 Thái độ (ATT) Cảm nhận tính H2 hữu ích (PU) H1

Quyết định sử dụng Internet Banking H5 H4 H3 h4 Cảm nhận rủi ro (PR) Chuẩn mực xã Cảm nhận kiểm hội (SN) soát hành vi (PBC)

Hình 3.1: Mô hình nghiên cứu của đề tài

2.4 Các giả thuyết nghiên cứu

Dựa trên mô hình nghiên cứu đề xuất, các giả thuyết nghiên cứu có thể được đưa ra như sau:

Giả thuyết 1 (H1): Cảm nhận tính hữu ích của Internet Banking (PU) có ảnh hưởng tích

cực đến thái độ của người tiêu dùng đối với việc sử dụng Internet Banking.

Giả thuyết 2 (H2): Thái độ của người tiêu dùng đối với Internet Banking có ảnh hưởng

tích cực đến ý định sử dụng dịch vụ Internet Banking.

Giả thuyết 3 (H3): Chuẩn mực xã hội có ảnh hưởng tích cực đến ý định sử dụng Internet Banking.

Giả thuyết 4 (H4): Cảm nhận kiểm soát hành vi có ảnh hưởng tích cực đến ý định sử dụng Internet Banking.

Giả thuyết 5 (H5): Cảm nhận rủi ro về bảo mật và tài chính có ảnh hưởng tiêu cực đến

quyết định sử dụng Internet Banking.

2.5 Câu hỏi nghiên cứu - Câu hỏi chung: 11

1. Những yếu tố nào ảnh hưởng đến quyết định sử dụng Internet Banking của người tiêu dùng? -Câu hỏi riêng:

2. Cảm nhận tính hữu ích của Internet Banking có ảnh hưởng như thế nào đến quyết

định sử dụng dịch vụ này?

3. Thái độ của người tiêu dùng đối với Internet Bank có ảnh hưởng như thế nào đến

quyết định sử dụng dịch vụ này?

4. Chuẩn mực xã hội có ảnh hưởng như thế nào đến quyết định sử dụng dịch vụ này?

5. Cảm nhận kiểm soát hành vi có ảnh hưởng như thế nào đến quyết định sử dụng dịch vụ này?

6. Cảm nhận rủi ro về bảo mật và tài chính như thế nào đến quyết định sử dụng dịch vụ này? ~~~~~~~~~~❖~~~~~~~~~~

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

3.1 Phương pháp tiếp cận nghiên cứu

Nhóm sử dụng phương pháp nghiên cứu định lượng.

Mục đích của nghiên cứu định lượng: Kiểm định thang đo mà nhóm xây dựng sau khi kế thừa

của các tác giả thông qua bảng hỏi khảo sát và loại bỏ các biến không phù hợp.

Phương pháp thu thập dữ liệu thông qua phiếu khảo sát online.

3.1.1 Phương pháp nghiên cứu định lượng

Được thực hiện dựa trên nguồn thông tin thu thập được từ các phiếu điều tra sinh viên nhằm

giải quyết mục tiêu của đề tài

3.1.2 Thiết kế nghiên cứu

3.1.2.1. Quy trình xây dựng phiếu điều tra

Bước 1: Xác định mục tiêu và câu hỏi nghiên cứu

Bước 2: Xác định đối tượng khảo sát và mẫu khảo sát dự kiến

Bước 3: Xác định các cách thức thu thập số liệu

Bước 4: Xác định các câu hỏi trong bảng hỏi

Bước 5: Sắp xếp thứ tự các câu hỏi trong bảng hỏi

Bước 6: Phỏng vấn thử và tham khảo ý kiến chuyên gia

Bước 7: Điều chỉnh lại bảng câu hỏi 12

3.1.1.2. Nội dung phiếu khảo sát

Phiếu khảo sát được hoàn thành sau khi thực hiện xây dựng và lựa chọn thang đo, cuối cùng

bảng hỏi hoàn thiện gồm 3 phần:

- Phần giới thiệu: Gồm phần giới thiệu mục đích, ý nghĩa của cuộc nghiên cứu và lời mời tham gia cuộc khảo sát.

- Phần nội dung chính: Gồm các câu phát biểu được xây dựng từ mô hình nghiên cứu và

thang đo được tham khảo từ các bài nghiên cứu trong và ngoài nước. Người tham gia

khảo sát sẽ đánh dấu vào câu trả lời phù hợp theo 5 mức độ ý kiến. Các câu hỏi trong

bảng hỏi được thiết kế theo dạng câu hỏi đóng để thuận lợi cho người tham gia trả lời một

cách nhanh và chính xác, cũng thuận tiện cho bên khảo sát xử lý dữ liệu. Loại thang đo

đã được sử dụng là Likert 5 với các biến quan sát là Cảm tính hữu ích, Thái độ, Chuẩn

mực xã hội, Cảm nhận kiểm soát hành vi, Cảm nhận rủi ro, Quyết định.

- Phần thông tin thống kê: Phần này để cung cấp thông tin cá nhân nhằm xác định chính

xác người trả lời là đúng đối tượng, các thông tin khác giúp giải thích rõ hơn về vấn đề

nghiên cứu thông qua việc thống kê, mô tả.

3.2 Phương pháp chọn mẫu, thu thập và xử lí số liệu 3.2.1 Xây dựng thang đo

Từ mô hình đề xuất và giả thuyết nghiên cứu, chúng tôi xây dựng thang do chính thức

gồm 20 biến quan sát, 6 thành phần: Tên biến Biến quan sát Nguồn tham khảo

PU1 Internet Banking giúp tôi thực Cảm tính hữu ích

hiện các giao dịch tài chính nhanh (PU) chóng và hiệu quả. Davis, F. D. (1989)

PU2 Tôi cảm thấy Internet Banking

mang lại lợi ích rõ ràng trong việc tiết kiệm thời gian. Davis, F. D. (1989)

PU3 Việc sử dụng Internet Banking

giúp tôi quản lý tài chính cá nhân Venkatesh, V., & Davis, F. dễ dàng hơn. D. (2000)

ATT Tôi cảm thấy tích cực khi sử dụng Thái độ (ATT) 1 Internet Banking. Ajzen, I. (1991)

ATT Tôi nghĩ rằng việc sử dụng 2

Internet Banking là một lựa chọn hợp lý. Ajzen, I. (1991) 13

ATT Tôi cảm thấy thoải mái khi thực 3

hiện các giao dịch qua Internet Banking. Ajzen, I. (1991)

SN1 Bạn bè và gia đình tôi khuyến

Chuẩn mực xã hội

khích tôi sử dụng Internet

Venkatesh, V., & Davis, F. (SN) Banking. D. (2000)

SN2 Mọi người trong cộng đồng của tôi

đều sử dụng Internet Banking. Ajzen, I. (1991)

SN3 Tôi cảm thấy áp lực xã hội phải sử

dụng Internet Banking để theo kịp Venkatesh, V., & Davis, F. xu hướng. D. (2000)

PBC1 Tôi cảm thấy tự tin khi sử dụng

Cảm nhận kiểm soát

Internet Banking để thực hiện các hành vi (PBC) giao dịch. Ajzen, I. (1991)

PBC2 Tôi có đủ kiến thức và kỹ năng để

sử dụng Internet Banking hiệu Taylor, S., & Todd, P. A. quả. (1995)

PBC3 Tôi cảm thấy dễ dàng kiểm soát

các giao dịch của mình qua Internet Banking. Ajzen, I. (1991)

PR1 Tôi lo ngại về sự bảo mật của Cảm nhận rủi ro

thông tin cá nhân khi sử dụng Featherman, M. S., & (PR) Internet Banking. Pavlou, P. A. (2003)

PR2 Tôi lo sợ rằng mình có thể bị mất

tiền hoặc gặp rủi ro tài chính khi Featherman, M. S., & sử dụng Internet Banking. Pavlou, P. A. (2003)

PR3 Tôi cảm thấy không yên tâm về sự

an toàn của các giao dịch qua Internet Banking. Cunningham, S. M. (1967)

PR4 Tôi có cảm giác lo lắng về việc bị

gian lận hoặc bị hack tài khoản khi sử dụng Internet Banking. Cunningham, S. M. (1967) Quyết định sử dụng

QĐ1 Tôi sử dụng dịch vụ Internet Internet Banking(QĐ)

Venkatesh, V., & Davis, F. D.

Banking ít nhất một lần trong tuần. (2000)

QĐ2 Tôi cảm thấy thoải mái khi sử

dụng Internet Banking để thực

Venkatesh, V., & Davis, F. D.

hiện giao dịch tài chính. (2000)

QĐ3 Tôi sẵn sàng tiếp tục sử dụng Lichtenstein, S., &

Internet Banking trong tương lai. Williamson, K. (2006) 14

QĐ4 Tôi sẽ giới thiệu dịch vụ Internet

Yang, Z., Jun, M., & Chen, Banking cho người khác. X. (2003)

Hình 3.2: Thang đo câu hỏi cho các biến của đề tài

3.2.2. Nghiên cứu chính thức

- Thiết kế bảng câu hỏi:

Phần 1: Thông tin của cá nhân của khách hàng được điều tra.

Phần 2: Bảng hỏi được thiết kế căn cứ vào khung nghiên cứu của đề tài.

Để đo lường các biến quan sát trong Bảng khảo sát, đề tài sử dụng thang đo Likert 5 mức

độ. Dạng thang đo quãng Likert là thang đo thứ tự và đo lường mức độ đánh giá của đối

tượng điều tra; nghĩa là 5 điểm biến thiên từ mức độ đánh giá Rất ít đến Rất nhiều. Thang

đo 5 điểm là thang đo phổ biến để đo lường thái độ, hành vi và có độ tin cậy tương đương thang đo 7 hay 9 điểm. – Kích thước mẫu:

Dựa theo nghiên cứu của Hair và cộng sự, phương pháp xác định kích thước mẫu áp dụng

dựa theo phân tích nhân tố khám phá EFA (Exploratory Tactor Analysis), kích thước mẫu

tối thiểu là gấp 5 lần tổng số biến quan sát hay tổng số câu hỏi khảo sát.

Kích thước mẫu = Số biến quan sát x 5 = 20x5 = 100

Để đảm bảo tính đại diện cho nghiên cứu, nhóm chúng tôi dự kiến khảo sát với kích

thước mẫu là 140. Hình thức là khảo sát bằng biểu mẫu Google.

3.2.3. Phương pháp xử lý số liệu

Số liệu thu thập được nhập và xử lý bằng phần mềm SPSS theo tiến trình như sau: 3.2.3.1. Nhập liệu

Nhập dữ liệu vào mã hóa các thuộc tính: Name, Type, Width, Decimal, Value... Dùng

lệnh Frequency để phát hiện các dữ liệu lỗi, sau đó kiểm tra lại và điều chỉnh cho phù hợp.

3.2.3.2. Nghiên cứu mô tả dữ liệu

- Sử dụng phương pháp thống kê tần số (số lần xuất hiện của một quan sát trong biến

quan sát đó). Phương pháp này được sử dụng trong nghiên cứu để thống kê các nhân tố

nhân khẩu học: độ tuổi, thu nhập, nơi ở hiện tại.

Phương pháp thống kê mô tả sử dụng để phân tích thông tin về đối tượng trả lời phiếu

khảo sát thông qua trị số Mean, giá trị Min – Max, giá trị khoảng cách. 15

3.2.3.3. Kiểm định độ tin cậy của thang đo

Theo Độ tin cậy của thang đo được đánh giá qua hệ số Cronbach’s Alpha: Hệ số

Cronbach’s Alpha dùng để tìm hiểu xem các biến quan sát có cùng đo lường cho một khái

niệm cần đo hay không và giúp loại bớt các biến không phù hợp. Cronbach’s Alpha được

đánh giá theo nguyên tắc như sau:

+ < 0,6: Thang đo nhân tổ là không phù hợp (trong môi trường nghiên cứu đổi tượng

khảo sát không có cảm nhận về nhân tổ được đề cập).

+ 0,6 – 0,7: Chấp nhận được trong trường hợp khái niệm đo lường là mới hoặc mới đổi

với người trả lời trong bối cảnh nghiên cứu.

+ 0,7 – 0,8: Chấp nhận được. + 0,8-0,95: Tốt.

+ ≥ 0,95: Chấp nhận được nhưng không tốt, nên xem xét các biến quan sát có hiện tượng "trùng biển".

Hệ số tương quan biến tổng cho biết mức độ “liên kết” giữa một biến quan sát trong nhân

tố với các biển còn lại bằng việc lấy tương quan của biến đo lường xem xét với tổng biến

còn lại của thang đo. Nó phản ánh mức độ đóng góp vào giá trị khái niệm của nhân tổ của

một biến quan sát cụ thể.

+ Hệ số tương quan biển - tổng > 0,3: chấp nhận biển.

+ Hệ số tương quan biến – tổng < 0,3: loại biển.

3.2.3.4. Kiểm định giá trị của thang do

Kiểm định giá trị thang đo là kiểm tra giá trị hội tụ và giá trị phân biệt của từng khái niệm

và giữa các khái niệm với nhau thông qua phân tích EFA. Phân tích nhân tổ khám phá

EFA dùng để rút gọn một tập biển quan sát thành một tập các nhân tổ nhỏ có ý nghĩa hơn,

- Hệ số KMO (Kaiser Meyer-Olkin) trong EFA là chỉ số được dùng để xem xét sự thích

hợp của phân tích nhân tố. Hệ số KMO được áp dụng như sau:

+ 0,5 ≤ KMO ≤ 1: đủ điều kiện để tiến hành phân tích nhân tổ.

+ KMO < 0,5: phân tích nhân tổ không thích hợp với dữ liệu.

Phép xoay Varimax và Hệ số tài nhân tố (Factor loadings): là những hệ số tương quan

đơn giữa các biển và các nhân tổ. Các hệ số này được thực hiện nhằm đánh giả giá trị hội

tụ và phân biệt của thang do. 16

+ Giá trị hội tụ: Các biến trong cùng 1 thang đo thể hiện cùng 1 khái niệm nghiên cứu.

Hệ số tài nhân tố < 0,5 thì nên loại biển quan sát đó để đảm bảo giá trị hội tụ giữa các

biên. Hệ số này phải thỏa điều kiện > 0,5

+ Giá trị phân biệt các biển trong cùng 1 thang đo có sự phân biệt với các biển trong cùng

1 thang đo khác, do đó đòi hỏi chênh lệch hệ số tải nhân tố giữa các biến đó phải tối thiểu

là 0,3 và ngược lại nên loại biển này tránh sự trùng lập giữa các khái niệm nghiên cứu.

3.3. Xử lý và phân tích dữ liệu

3.3.1. Kết quả thống kê mô tả 3.3.1.1. Mô tả mẫu

Theo kích thước mẫu đã được xác định ở mục trước tối thiểu là 100. Do đó, để đảm bảo

độ tin cậy và tính đại diện của mẫu nghiên cứu 144 bảng câu hỏi được phát ra

Theo thực tế, kết quả thu về có 7 mẫu không hợp lệ (4.86%) do trả lời sai yêu cầu, và 137

mẫu hợp lệ (95.14%) được sử dụng làm dữ liệu phân tích

3.3.1.2. Thống kê mô tả các yếu tố tác động tới quyết định sử dụng Internet Banking

của sinh viên trường Đại học Thương mại.

Nhân tố “Cảm tính hữu ích”

Nhân tố “Cảm tính hữu ích” có 3 biến quan sát, mức độ không hài lòng cao nhất là 1 và

hài lòng cao nhất là 5, giá trị hài lòng trung bình cao nhất là 4.04 đối với biến “Internet

Banking giúp tôi thực hiện các giao dịch tài chính nhanh chóng và hiệu quả” và mức hài

lòng trung bình 3.74 biến “Việc sử dụng Internet Banking giúp tôi quản lý tài chính cá

nhân dễ dàng hơn.”. Điều này thể hiện những kỳ vọng lợi ích liên quan đến việc giúp sinh

viên quản lý thời gian và thực hiện các giao dịch tài chính một cách tiện lợi hơn thông qua Internet Banking.

Nhân tố “Thái độ”

Nhân tố “Thái độ” có 3 biến, mức độ hài lòng cao nhất là 5, giá trị trung bình cao nhất là

3.89 đối với biến “Tôi nghĩ rằng việc sử dụng Internet Banking là một lựa chọn hợp lý.”

chứng tỏ sinh viên thể hiện thái độ tích cực đối với việc sử dụng dịch vụ này.

Nhân tố “Chuẩn mực xã hội”

Nhân tố “Chuẩn mực xã hội” có 3 biến quan sát, qua kết quả thống kê mô tả cho thấy

khách hàng chủ yếu quan tâm tới biến “Mọi người trong cộng đồng của tôi đều sử dụng

Internet Banking.” với giá trị hài lòng trung bình là 3.88. Điều này cho thấy đa số các bạn 17

sinh viên TMU bị ảnh hưởng bởi quan điểm và hành vi của cộng đồng xung quanh trong

việc quyết định sử dụng Internet Banking, đặc biệt khi dịch vụ này trở thành xu hướng phổ biến.

Nhân tố “Cảm nhận kiểm soát hành vi”

Đối với 3 biến của nhân tố này, giá trị trung bình cao nhất là 3.87 của biến quan sát “Tôi

có đủ kiến thức và kỹ năng để sử dụng Internet Banking hiệu quả”. Điều này cho thấy

rằng đa số sinh viên tự tin vào khả năng của mình trong việc sử dụng Internet Banking,

đồng thời nhận thức được tầm quan trọng của kỹ năng và kiến thức để khai thác hiệu quả

các tiện ích của dịch vụ này.

Nhân tố “Cảm nhận rủi ro”

Nhân tố “Cảm nhận rủi ro” có 3 biến quan sát, qua kết quả thống kê mô tả cho thấy

khách hàng chủ yếu quan tâm tới biến “Tôi lo ngại về sự bảo mật của thông tin cá nhân

khi sử dụng Internet Banking.” với giá trị hài lòng trung bình cao nhất là 3.62. Điều này

chứng tỏ các bạn sinh viên lo lắng nhất về việc bị lộ thông tin cá nhân trong quá trình sử

dụng Internet Banking, cho thấy mối quan tâm lớn đối với vấn đề an toàn và bảo mật khi

thực hiện các giao dịch trực tuyến.

Nhân tố “Quyết định sử dụng”

Nhân tố “Quyết định sử dụng” có 4 biến quan sát, với mức 3.81, biến quan sát có

mức độ hài lòng cao nhất là “Tôi sử dụng dịch vụ Internet Banking ít nhất một lần trong

tuần.”. Từ đó cho thấy sinh viên có thái độ tích cực khi sử dụng Internet Banking, sinh

viên lựa chọn sử dụng Internet Banking thường xuyên.

3.3.2. Đánh giá độ tin cậy của thang đo

Đánh giá độ tin cậy của thang đo nhằm loại bỏ các biến không phù hợp, tránh gây nhiễu

trong quá trình phân tích. Hệ số Cronbach's Alpha và Hệ số tương quan biến - tổng theo

như trình bày trong phần Phương pháp xử lý số liệu. Khi biến đo lường thỏa các điều

kiện trên sẽ được giữ lại để đưa vào phân tích nhân tố khám phá EFA. Ngược lại, biến đo

lường nào không thỏa mãn một trong các điều kiện trên sẽ bị loại khỏi mô hình nghiên cứu. Biến quan sát

Tương quan biến tổng

Cronbach’s Alpha nếu loại biến này

Cảm tính hữu ích (PU): Cronbach’s Alpha = 0.839 PU1 0.761 0.718 PU2 0.738 0.741 18 PU3 0.613 0.861

Thái độ (ATT): Cronbach’s Alpha = 0.878 ATT1 0.769 0.823 ATT2 0.758 0.833 ATT3 0.766 0.825

Chuẩn mực xã hội (SN): Cronbach’s Alpha = 0.646 SN1 0.559 0.365 SN2 0.436 0.540 SN3 0.352 0.687

Cảm nhận kiểm soát hành vi (PBC): Cronbach’s Alpha = 0.892 PBC1 0.782 0.849 PBC2 0.783 0.850 PBC3 0.800 0.836

Cảm nhận rủi ro (PR): Cronbach’s Alpha = 0.904 PR1 0.793 0.873 PR2 0.748 0.889 PR3 0.826 0.857 PR4 0.764 0.884

(Nguồn tổng hợp từ IBM SPSS 20)

Hình 3.3: Bảng tổng hợp giá trị hệ số Cronbach’s Alpha cho các biến độc lập

Ta thấy rằng, tất cả 5 thang đo đều có hệ số Cronbach’s Alpha > 0.6 và các biến quan sát

đều có tương quan biến tổng > 0.3, chứng tỏ thang đo là đáng tin cậy. Như vậy, qua kết

quả kiểm tra, có 16 biến quan sát của 5 thang đo sẽ được đưa vào phân tích nhân tố khám

phá EFA, những biến quan sát này giữ nguyên theo những biến quan sát ban đầu đưa vào

mô hình. Ngoài ra, 5 biến quan sát của nhân tố “Quyết định sử dụng” sẽ được đưa vào phân tích nhân tố. Biến quan sát

Tương quan biến tổng

Cronbach’s Alpha nếu loại biến này

Quyết định sửa dụng (QĐ): Cronbach’s Alpha = 0.691 QĐ1 0.385 0.681 QĐ2 0.605 0.543 QĐ3 0.576 0.559 QĐ4 0.357 0.703

(Nguồn tổng hợp từ IBM SPSS 20) 19

Tài liệu liên quan:

-

Những yếu tố ảnh hưởng đến sự đổi mới sản phẩm (product innovation) của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam | Bài thảo luận phương pháp nghiên cứu khoa học

13 7 -

Nghiên cứu Hành vi Tiêu dùng Sản phẩm Xanh tại Hà Nội | Bài thảo luận phương pháp nghiên cứu khoa học

14 7 -

Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn sản phẩm bổ sung canxi và đạm từ thực vật thay thế cho sản phẩm sữa động vật của sinh viên trường Đại học Thương mại | Bài thảo luận phương pháp nghiên cứu khoa học

18 9 -

Nghiên cứu các yếu tố ảnh hưởng đến việc quyết định mua sản phẩm máy lọc nước Kangaroo của người tiêu dùng trên địa bàn Quận Cầu Giấy-TP. Hà Nội | Bài thảo luận Phương pháp nghiên cứu khoa học

21 11 -

thảo luận ppnckh 3 tín chỉ tmu

20 10