Nghiên cứu Gian lận Báo cáo Tài chính: Lý thuyết Lục Giác Việt Nam môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Mục đích của nghiên cứu này là phân tích tác động của Áp lực, Nănglực, Hợp lý hóa, Cơ hội. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

AFRE Tạp chí Kế toán và Tài chính, 4(1): 82-94, 2021

http://jurnal.unmer.ac.id/index.php/afr

Báo cáo tài chính gian lận: Kiểm tra khả năng báo cáo gian lận

Tài chính sử dụng lý thuyết lừa đảo hình lục giác

Kordianus Larum, Diana Zuhroh và Edi Subiyantoro

Chương trình sau đại học Malang của Đại học Merdeka

Jl. Kênh Diên Grand số 1. 59 Malang, 65146, Indonesia trừu tượng Thông tin bài viết

Mục đích của nghiên cứu này là phân tích tác động của Áp lực, Năng lực, Hợp lý hóa, Cơ

hội, Kiêu ngạo/Cái tôi và Thông đồng đối với khả năng gian lận báo cáo tài chính. Mẫu

nghiên cứu là Doanh nghiệp nhà nước (BUMN) niêm yết trên Sở giao dịch chứng khoán

Indonesia giai đoạn 2016-2019. Bằng phương pháp lấy mẫu có mục đích, đã thu được 86 mẫu.

Hồi quy tuyến tính bội được sử dụng để phân tích dữ liệu. Điểm mới trong nghiên cứu này Từ khóa:

là việc sử dụng lý thuyết lục giác gian lận chưa được sử dụng rộng rãi vì đây là lý

Ổn định tài chính, báo cáo

thuyết có thể tái tạo được phát triển bởi Vousinas vào năm 2019. Bên cạnh đó, phép đo

tài chính gian lận và gian lận

biến thông đồng trong nghiên cứu này sử dụng nhiều Ủy viên độc lập với các vị trí khác Hexagon

mà không có đã sử dụng phép đo này để đo lường khả năng gian lận trong báo cáo tài

chính. Kết quả cho thấy áp lực, năng lực và cái tôi ảnh hưởng đến khả năng gian lận báo

cáo tài chính, trong khi Hợp lý hóa, Cơ hội và Thông đồng không ảnh hưởng.

Trích dẫn: Larum, K., Zuhroh, D và Subiyantoro, E., (2021). Lập báo cáo tài chính gian

lận: Kiểm tra khả năng báo cáo tài chính gian lận bằng cách sử dụng lý thuyết

lục giác gian lận. AFRE Tạp chí Kế toán và Tài chính, 4(1): 82-94 Tóm tắt Từ khóa:

Mục đích của nghiên cứu này là phân tích ảnh hưởng của Áp lực, Khả năng, Hợp lý hóa, Cơ

Gian lận lục giác, Làm sai

hội, Cái tôi và Sự thông đồng đến khả năng Gian lận Báo cáo Tài chính. Mẫu nghiên cứu

lệch báo cáo tài chính và Ổn

là Doanh nghiệp nhà nước (BUMN) niêm yết trên Sở giao dịch chứng khoán Indonesia giai định tài chính

đoạn 2016-2019. Tổng số mẫu được sử dụng là 86 mẫu sử dụng phương pháp lấy mẫu có mục

đích. Phương pháp phân tích sử dụng hồi quy tuyến tính bội. Có một điểm mới trong nghiên

cứu này là lục giác gian lận trong việc phát hiện gian lận báo cáo tài chính tiềm ẩn ISSN (bản in): 2598-7763

chưa được sử dụng rộng rãi vì lý thuyết này là một lý thuyết có thể tái tạo được phát

ISSN (trực tuyến): 2598-7771

triển bởi Vousinas vào năm 2019. Ngoài ra, việc đo lường biến thông đồng trong nghiên

cứu này sử dụng phép đo kép vị trí của Hội đồng Ủy viên Độc lập nên chưa có ai sử dụng

thước đo này để đo lường khả năng gian lận báo cáo tài chính. Kết quả nghiên cứu cho

thấy Áp lực, Khả năng và Cái tôi ảnh hưởng đến khả năng gian lận báo cáo tài chính, Đồng tác giả:

trong khi Hợp lý hóa, Cơ hội và Thông đồng không ảnh hưởng đến khả năng gian lận báo Cordianus Larum: cáo tài chính. E-mail: lĐia ện r thu oạim. k /Số h f o ax. rdian@gmail.com

Phân loại JEL: G32, M21, M41, M42

DOI: https://doi.org/10.26905/afr.v4i1.5957

Một trong những hành vi gian lận đó là gian lận 1. Giới thiệu

báo cáo tài chính (Rezaee, 2005; Indriani &

Terzaghi, 2018; Septriyani & Handayani, 2018;

Rusmana & Tanjung, 2019; và Craja et al., 2020).

Sự phát triển rất nhanh của cạnh tranh kinh

doanh đã làm nảy sinh hành vi tội phạm. 82 Machine Translated by Google

AFRE Đánh giá tài chính kế toán Tập. 4(1) 2021: 82-94

Các chủ thể kinh doanh được yêu cầu gửi thông tin tài

và kết quả nghiên cứu của Quraini & Rimawati

chính một cách chính xác và phù hợp.

(2018) đã kết luận rằng Đòn bẩy có ảnh hưởng đến báo cáo

Hiệp hội các nhà điều tra gian lận được chứng

tài chính gian lận, trong khi Ổn định tài chính, Quyền

nhận (ACFE, 2019) cho thấy gian lận phổ biến nhất xảy ra

sở hữu tổ chức, Mục tiêu tài chính, Giám sát không hiệu

ở Indonesia là tham nhũ ng với tỷ lệ 70% với tổng số 167

quả, Chất lượng kiểm toán viên bên ngoài, Thay đổi kiểm

trường hợp, Lạm dụng tài sản/tài sản của Nhà nước và

toán viên, Thay đổi giám đốc, Kiêu ngạo không có tác

Công ty với tỷ lệ 21% với tổng số vụ là 167, 50 vụ, dụng. Học

trong khi Lừa đảo báo cáo tài chính là 9% với tổng số 22

Septriyani & Handayani (2018) đã kết luận rằng Sự ổn

vụ. ACFE 2019 cũ ng cho thấy chính phủ là tổ chức/cơ quan

định tài chính, Đòn bẩy, Mục tiêu tài chính, Bản chất

chịu thiệt hại nặng nề nhất từ gian lận

của ngành, Giám sát không hiệu quả, Hợp lý hóa, Thay

đổi Giám đốc không ảnh hưởng đến báo cáo tài chính gian

lận trong khi Thay đổi Kiểm toán viên và A-rogance có ảnh hưởng.

với tỷ lệ 48,5%, vị trí thứ hai là các công ty nhà nước

Kết quả nghiên cứu do Sari & Nu-groho thực hiện, 2020)

(BUMN) với 31,8%, tiếp theo là các công ty tư nhân với

kết luận rằng Ổn định tài chính, Áp lực bên ngoài, Mục

15,1% và các tổ chức/cơ quan phi lợi nhuận và khác với

tiêu tài chính, Năng lực, Giám sát hiệu quả, Hợp lý hóa 4,6%.

không ảnh hưởng đến khả năng báo cáo tài chính gian

lận, trong khi Nhu cầu tài chính cá nhân, Bản chất của

Trường hợp Công ty Nhà nước (BUMN) bao gồm PT.

ngành, Kiêu ngạo và Thông đồng có ảnh hưởng.

Garuda Indonesia (Persero) Tbk.

trong đó kết quả kiểm tra của Cơ quan Dịch vụ Tài chính

(OJK), Cơ quan Kiểm toán Tài chính (BPK) và Sở Giao dịch

Nghiên cứu liên quan đến phát hiện gian lận đã

Chứng khoán Indonesia (BEI) cho thấy công ty đã được

được thực hiện theo nhiều cách

chứng minh là có hành vi gian lận trong báo cáo tài

các phương pháp tiếp cận bao gồm, trong số những phương pháp khác, mô hình tiếp cận

kim cương tan, trong số những loại khác, được thực hiện

chính của công ty. Điều này khiến PT. Garuda Indonesia

bởi Sunardi & Amin (2018), Omukaga (2020); Ozcelik (2020),

có nghĩa vụ điều chỉnh báo cáo tài chính được cho là đã

lỗ 2,4 nghìn tỷ USD trong năm 2018. Một trường hợp khác

Cơ đốc nhân (2020). Trong khi Dorminey et al.

(2012); Quraini & Rimawati (2018), Sawaka & Ramantha

xảy ra với một công ty nhà nước là PT. Wiskita Karya

(2020), Harman & Bernawati (2021), Fitriyah & Novita

(Persero) Tbk., trong trường hợp này, Ủy ban bài trừ

tham nhũ ng (KPK) đã kiểm tra Giám đốc điều hành của Jasa

(2021), Dewi & Anisykurlillah, (2021) và Devi et al. (2021).

Marga Desi Arryani và Giám đốc điều hành tài chính của

Dựa trên kết quả khảo sát ACFE năm 2019 và

PT Wiskita Kar-ya với tư cách là nhân chứng trong việc

trường hợp gian lận xảy ra ở các công ty nhà nước, những

hoàn thiện hồ sơ điều tra nghi phạm, nguyên Trưởng phòng PT II. Wiskita

khoảng trống nghiên cứu phát sinh từ sự khác biệt trong

kết quả nghiên cứu trước đó, việc sử dụng Lục giác gian

Tác phẩm của Fathor Rachmat liên quan đến các dự án hư

lận trong phát hiện báo cáo tài chính tiềm ẩn gian lận cấu.

chưa được thực hiện rộng rãi và có điểm mới trong nghiên

cứu này về mặt các phép đo để đo lường các yếu tố mới

Một số kết quả nghiên cứu liên quan đến các yếu

tố ảnh hưởng đến gian lận báo cáo tài chính cho kết quả

của lý thuyết lục giác gian lận , cụ thể là yếu tố thông

đồng. Nghiên cứu trước đây của Sari & Nugroho (2020) đã

không nhất quán. Nghiên cứu của Agustina & Pratromo

(2017), Mukhtaruddin et al. (2020); Ozcelik (2020)

đo lường sự thông đồng trong hợp tác giữa khu vực tư

nhân và các dự án của chính phủ và chứng minh rằng việc

Harman & Bernawati (2021) kết luận rằng Áp lực bên ngoài,

có được sự hợp tác với các dự án của chính phủ sẽ giúp

Kiểm toán độc lập có ảnh hưởng đến việc lập báo cáo tài

công ty nỗ lực thể hiện hiệu quả tài chính tốt để được

chấp thuận hợp tác với các dự án của chính phủ . Tất

chính gian lận, trong khi Thay đổi Kiểm toán viên, Thay

đổi Giám đốc và Sự kiêu ngạo không ảnh hưởng đến việc

nhiên, tôi không thể sử dụng thước đo thông đồng theo

Sari vì đối tượng trong nghiên cứu này là một công ty

lập báo cáo tài chính gian lận. Nghiên cứu của Apriliana

& Agustina (2017) cho thấy Sự ổn định tài chính, Quyền

nhà nước (BUMN), do đó, khi đo lường thông đồng, các

nhà nghiên cứu sử dụng các mối quan hệ chính trị được đo

sở hữu tổ chức, Mục tiêu tài chính, Giám sát không hiệu

quả, Thay đổi Kiểm toán viên, Thay đổi Giám đốc, không

lường bởi các chức vụ kiêm nhiệm trong Hội đồng Ủy viên.

ảnh hưởng đến việc báo cáo tài chính gian lận, trong khi

Tính thanh khoản, Chất lượng Kiểm toán viên Bên ngoài và

Sự kiêu ngạo lại có ảnh hưởng. Se- 83 Machine Translated by Google

Báo cáo tài chính gian lận: Kiểm tra khả năng báo cáo tài chính gian lận bằng cách sử dụng

Lý thuyết gian lận lục giác

Kordianus Larum, Diana Zuhroh và Edi Subiyantoro

Độc lập như một phép đo các yếu tố thông đồng

phân loại, thủ tục công bố hoặc trình bày.

trong việc phát hiện gian lận báo cáo tài chính tiềm

ẩn. Mục đích của nghiên cứu này là phân tích ảnh hưởng Lục giác lừa đảo

của sự ổn định tài chính, áp lực bên ngoài, giám sát

không hiệu quả, thay đổi kiểm toán viên, thay đổi giám

Hình lục giác gian lận là một lý thuyết tái tạo

đốc, kiêu ngạo và thông đồng đối với gian lận báo cáo

thảo luận sâu hơn về các yếu tố - tài chính tiềm ẩn.

các yếu tố gây ra gian lận. Tam giác lừa đảo

do Gressey đề xuất (1953) là cơ sở của mô hình Lục giác

2. Phát triển giả thuyết

gian lận (Abdullahi & Mansor, 2018 và Sujeewa et al.,

2018). Tam giác lừa đảo giải thích lý do tại sao mọi

Lý thuyết cơ quan (Lý thuyết cơ quan)

người phạm tội lừa đảo, trong đó, trong tam giác lừa

đảo, nguyên nhân khiến ai đó phạm tội là do ba điều

Lý thuyết đại diện cho rằng có một khoảng cách

kiện hoặc hoàn cảnh, đó là áp lực, khả năng và lý trí.

giữa các cổ đông với tư cách là người đứng đầu và

người quản lý với tư cách là người đại diện. Lợi ích

của cổ đông và người quản lý không thống nhất với nhau.

Lý thuyết Fraud Triangel một lần nữa được phát

Xung đột lợi ích này được gọi là xung đột đại diện của

triển thành Fraud Diamond do Wolf & Hermanson (2004) Jensen & Meckling

đề xuất với Năng lực là yếu tố mới kích hoạt gian lận,

(1976), Trong khi đó theo Taufil-Mohd và cộng sự,

ngoài ra, Marks (2012) lại phát triển lý thuyết Fraud

(2013); Kazemian & Sanusi (2015); Trần (2020)

Diamond thành Lầu Năm Góc gian lận với Sự kiêu ngạo

và An và cộng sự. (2021) lý thuyết đại diện là một vấn

là các yếu tố bổ sung gây ra gian lận.

đề kinh điển cho rằng có sự khác biệt giữa nhà quản

lý và nhà đầu tư về mức độ chấp nhận rủi ro trong chiến

lược đầu tư. Các nhà quản lý thích rủi ro thấp hơn

Dựa trên các lý thuyết gian lận ở trên, chúng

nhiều so với các nhà đầu tư vì nhà đầu tư có thể đa

bao gồm Fraud Triangel, Fraud Diamond và Fraud Lầu Năm Góc

dạng hóa tài sản của họ thành nhiều loại tài sản tài

Sau đó, Lý thuyết lục giác gian lận nổi lên như một

chính trong khi các nhà quản lý chịu toàn bộ rủi ro về

lý thuyết có thể tái tạo trong việc kích hoạt gian lận.

vốn nhân lực của họ với công ty hiện tại. Các vấn đề

Hình lục giác gian lận được Vousinas (2019) phát triển

về đại diện chưa được giải quyết có thể khiến công ty

bằng cách bổ sung thêm yếu tố Thông đồng là một trong

thất bại trong việc đạt được hiệu quả hoạt động.

những yếu tố kích hoạt gian lận. Vousinas lập luận

rằng tam giác lừa đảo phần lớn dựa trên các cá nhân

biệt lập nhưng những vụ lừa đảo lớn trong những thập

Gian lận báo cáo tài chính

kỷ gần đây như Enron, Woldcom và Parmalat đều xác nhận

rằng Thông đồng là yếu tố trung tâm trong nhiều vụ lừa

Lập báo cáo tài chính gian lận là việc đưa ra

đảo và tội phạm tài chính phức tạp.

những sai sót trọng yếu trong báo cáo tài chính khiến

người sử dụng báo cáo tài chính cảm thấy bất lợi. Tổn

thất do hành vi gian lận gây ra có thể là tổn thất tài chính hoặc phi tài chính.

Ổn định tài chính chống lại gian lận báo cáo tài chính tiềm ẩn

Báo cáo tài chính gian lận làm giảm độ tin cậy của

Ổn định tài chính là tình trạng tình hình tài

thông tin tài chính, điều này khiến người sử dụng báo

chính của một công ty ổn định. Điều kiện kinh tế có

cáo tài chính đưa ra quyết định sai lầm (ACFE). Theo

thể ảnh hưởng đến sự ổn định tài chính của một công ty.

SAS số 99, có nhiều cách khác nhau để thực hiện Hành

vi gian lận trong báo cáo tài chính như: a). Giả mạo,

Theo SAS số 99 Sự ổn định tài chính và lợi nhuận của

làm sai lệch hoặc thay đổi các chứng từ, chứng từ kế

công ty ảnh hưởng đến ban quản lý để thực hiện hành vi

toán phục vụ việc lập báo cáo tài chính, b). Sơ suất,

gian lận bằng cách thao túng các báo cáo tài chính.

sai sót hoặc cố ý cản trở các giao dịch, sự kiện hoặc

Beasley và cộng sự. (1999) tuyên bố rằng một trong

thông tin làm nguồn nộp báo cáo tài chính, c). Cố ý

những nỗ lực thao túng tài chính là thông qua tăng

lạm dụng các nguyên tắc về số lượng,

trưởng tài sản, do đó, tỷ lệ thay đổi trong tổng tài

sản là thước đo sự ổn định tài chính của công ty. 84 Machine Translated by Google

AFRE Đánh giá tài chính kế toán Tập. 4(1) 2021: 82-94

Trong nghiên cứu của Septriyani & Handayani

Theo Rachmawati (2014), kiểm soát nội bộ yếu kém,

(2018), sự ổn định tài chính được đo lường bằng tỷ

tính kỷ luật, yếu kém trong việc tiếp cận thông tin,

lệ thay đổi tổng tài sản và chứng minh rằng các công

không có cơ chế kiểm toán và sự thờ ơ là cơ hội dẫn

ty có mức thay đổi tổng tài sản cao có khả năng đến hành vi lừa đảo.

thực hiện gian lận báo cáo tài chính để thu hút sự

chú ý của nhà đầu tư. Những kết quả này được hỗ trợ

Trong nghiên cứu của Aulia và cộng sự (2019) cho

bởi nghiên cứu của Skousen et al. (2009); Albrecht

thấy tỷ lệ ủy viên độc lập trong công ty càng cao

và cộng sự. (2018); và Rukmana (2018) và Fitri et

thì khả năng gian lận tài chính càng cao.

al., 2019) chỉ ra các điều kiện ở đâu nếu

H3: Giám sát không hiệu quả ảnh hưởng đến khả năng

công ty đang trong giai đoạn tăng trưởng dưới mức

gian lận báo cáo tài chính

trung bình của ngành, điều này sẽ khuyến khích ban

Thay đổi Kiểm toán viên chống lại khả năng báo cáo

quản lý công ty hành xử đúng mực tài chính có gian lận

Gian lận trên báo cáo tài chính nhằm mục đích cải

thiện hiệu quả hoạt động của công ty.

Kiểm toán viên là một trong những người giám

H1: Sự ổn định tài chính ảnh hưởng đến khả năng báo

sát quan trọng trong báo cáo tài chính. Kiểm toán cáo tài chính gian lận

viên cũ ng là nguồn thông tin trong việc tìm ra nơi

các công ty đang có hành vi gian lận. Công ty thường

Áp lực bên ngoài đối với gian lận tiềm ẩn

xuyên thay đổi kiểm toán viên cho thấy công ty đó Báo cáo tài chính

đang có hành vi gian lận. Điều này nhằm mục đích Theo SAS

SỐ. 99 Áp suất bên ngoài là

giảm khả năng phát hiện báo cáo tài chính gian lận.

tình trạng mà ban quản lý công ty phải chịu áp lực

Công ty có thể thay đổi kiểm toán viên để giảm khả

từ bên ngoài từ các bên để đáp ứng mong đợi của họ.

năng phát hiện gian lận báo cáo tài chính của kiểm

Một nhu cầu là một trong những hy vọng

toán viên (Lou & Wang, 2011)

khiến ban quản lý gặp phải tình huống thực hiện

quyền của bên thứ ba, dẫn đến việc ban quản lý cần

phải có thêm vốn hoặc nợ bổ sung.

Nghiên cứu được thực hiện bởi Rachmawati

(2014) tuyên bố rằng một công ty thay đổi kiểm toán

Trong nghiên cứu của Lou & Wang (2011) và

viên trong một khoảng thời gian nhất định có thể

Indriani & Terzaghi, 2018) cho biết Đòn bẩy

thao túng báo cáo tài chính của công ty. Bằng việc

Con số cao hơn cho thấy mong muốn vi phạm các hợp

công ty thực hiện thay đổi kiểm toán viên, mục đích

đồng cho vay ngày càng tăng và cho thấy công ty thiếu là kiểm toán viên mới sẽ không phát hiện ra hành vi

khả năng huy động vốn thông qua các khoản vay. Nghiên gian lận, do đó, để đẩy nhanh quá trình thao túng

cứu này được hỗ trợ bởi nghiên cứu của Dalnial et

do công ty thực hiện, công ty cố gắng luôn thay đổi

al. (2014) và Quraini & Rimawati, (2018) cho thấy tỷ kiểm toán viên.

lệ đòn bẩy của một công ty càng cao thì khả năng ban

lãnh đạo gian lận báo cáo tài chính càng cao.

để kiểm toán viên không thể giám sát các hoạt động

sự thao túng của công ty.

H4: Thay đổi về đối tượng có ảnh hưởng đến tiềm năng

H2: Áp lực bên ngoài ảnh hưởng đến khả năng báo cáo

Gian lận báo cáo tài chính tài chính gian lận

Thay đổi Giám đốc chống lại khả năng báo cáo tài

Giám sát không hiệu quả báo cáo tài chính gian lận chính gian lận tiềm ẩn

Việc thay đổi Giám đốc được coi là có khả

Theo SAS SỐ. 99 Giám sát không hiệu quả là

năng ngăn chặn gian lận hoặc ngược lại, vị trí này

tình trạng không có sự giám sát hiệu quả trong công

có khả năng thực hiện gian lận báo cáo tài chính. Khi ty, hoặc

không có đơn vị giám sát công ty để giám sát hiệu

Giám đốc của một công ty được thay thế bằng một

quả hoạt động trong công ty. Việc tạo cơ hội cho

giám đốc mới để cải thiện hiệu quả hoạt động của

cấp quản lý và nhân viên thực hiện hành vi gian lận

giám đốc trước đó, điều này cho thấy hiệu quả hoạt

là do công tác giám sát kém. Tôi-

động của giám đốc trước đó kém và cho thấy nghi ngờ

về gian lận báo cáo tài chính. Thay thế 85 Machine Translated by Google

Báo cáo tài chính gian lận: Kiểm tra khả năng báo cáo tài chính gian lận bằng cách sử dụng

Lý thuyết gian lận lục giác

Kordianus Larum, Diana Zuhroh và Edi Subiyantoro

Một giám đốc được cho là thành công nếu giám đốc mới

vidu bao gồm một số tổ chức và khu vực pháp lý hoặc

có thể ngăn chặn và giảm thiểu gian lận trong báo cáo

thành viên của các tổ chức tội phạm hoặc tập thể đặc

tài chính, nhưng nếu giám đốc mới không thể làm được

biệt (Vousinas, 2019). Nghiên cứu do Sari & Nugroho

điều đó thì sẽ bị coi là thất bại, tệ hơn nữa là giám

(2020) thực hiện đã đo lường sự thông đồng thông qua

đốc mới có thể lợi dụng khả năng của mình để thực

sự tồn tại của sự hợp tác giữa khu vực tư nhân và các

hiện hành vi gian lận. (Wolfe & Hermanson, 2004).

dự án của chính phủ và chứng minh rằng việc đạt được

Trong nghiên cứu do Seprtiyani & Handayani (2018) thực

sự hợp tác với các dự án của chính phủ sẽ dẫn đến nỗ

hiện cho thấy việc thay đổi giám đốc nhằm mục đích

lực của công ty trong việc thể hiện hiệu quả tài chính

che đậy hành vi gian lận mà giám đốc trước đó đã thực

tốt để họ được chấp thuận tuyển dụng. tương tự như các hiện. dự án của chính phủ.

H7: Thông đồng ảnh hưởng đến khả năng gian lận báo

trong một công ty. Điều này là do giám đốc mới cần cáo tài chính

thời gian để thích ứng với các thông tin tài chính của

công ty, do đó khi thay đổi giám đốc sẽ hơi khó phát

3. Dữ liệu và phương pháp

hiện hành vi gian lận của giám đốc trước đó. Thiết kế nghiên cứu

Thiết kế của nghiên cứu này là nghiên cứu giải

thích trong đó báo cáo nghiên cứu xem xét ảnh hưởng

H5: Thay đổi Giám đốc có ảnh hưởng đến Khả năng Gian

của Ổn định tài chính, Áp lực bên ngoài, Giám sát lận Báo cáo Tài chính

không hiệu quả, Thay đổi đối tượng, Thay đổi giám

đốc, tần suất kiêu ngạo và thông đồng đến khả năng

Kiêu ngạo chống lại gian lận báo cáo tài chính tiềm ẩn

báo cáo tài chính gian lận của các công ty nhà nước

được niêm yết trên Sở giao dịch chứng khoán Indonesia

Kiêu ngạo là một thái độ của cái tôi hoàn toàn

giai đoạn 2016-2019. Đối tượng nghiên cứu là các công

ảnh của Tổng Giám đốc điều hành (CEO) hiển thị trên

ty nhà nước phi tài chính được niêm yết trên Sở giao

báo cáo tài chính thường niên của công ty. Số lượng

dịch chứng khoán Indonesia (BEI) trong giai đoạn

lớn ảnh hiển thị trong báo cáo tài chính cho phép CEO

2016-2019. Mẫu được xác định bằng phương pháp lấy mẫu

sử dụng nhiều phương pháp khác nhau để duy trì địa vị

xác suất-có mục đích, trong đó các mẫu được xác định

và vị trí lãnh đạo của mình (Marks, 2012). Trong nghiên bằng nhiều tiêu chí cụ thể khác nhau như sau: 1) Các

cứu của Apriliana & Agustina (2017) cho thấy ngày càng

công ty BUMN phi tài chính đã đăng ký trên IDX trong

có nhiều ảnh về các CEO

giai đoạn 2016-2019; 2) Các công ty nhà nước công bố

đầy đủ báo cáo tài chính năm 2016-

trong những gì được trình bày trong báo cáo thường niên

Công ty cho thấy mức độ kiêu ngạo cao của CEO trong 2019.

một công ty, mức độ kiêu ngạo cao có thể dẫn đến khả

Biến phụ thuộc cho nghiên cứu này là khả năng

năng xảy ra gian lận do sự kiêu ngạo và vượt trội của

gian lận báo cáo tài chính

CEO nên anh ta cảm thấy rằng bất kỳ kiểm soát nội bộ

được đo bằng Mô hình Beneish (điểm M).

nào không áp dụng đối với người của anh ta vì anh ta

Kiểm tra Mô hình Beneish bằng cách xác định quy mô trạng thái và vị trí.

của điểm, nếu điểm M > -2,22 thì điều này cho thấy khả

năng xảy ra gian lận tiềm ẩn trong báo cáo tài chính

của công ty, ngược lại nếu điểm M < -2,22 thì công ty

H6: Kiêu ngạo ảnh hưởng đến khả năng gian lận báo cáo

không có có khả năng thực hiện hành vi gian lận trong tài chính

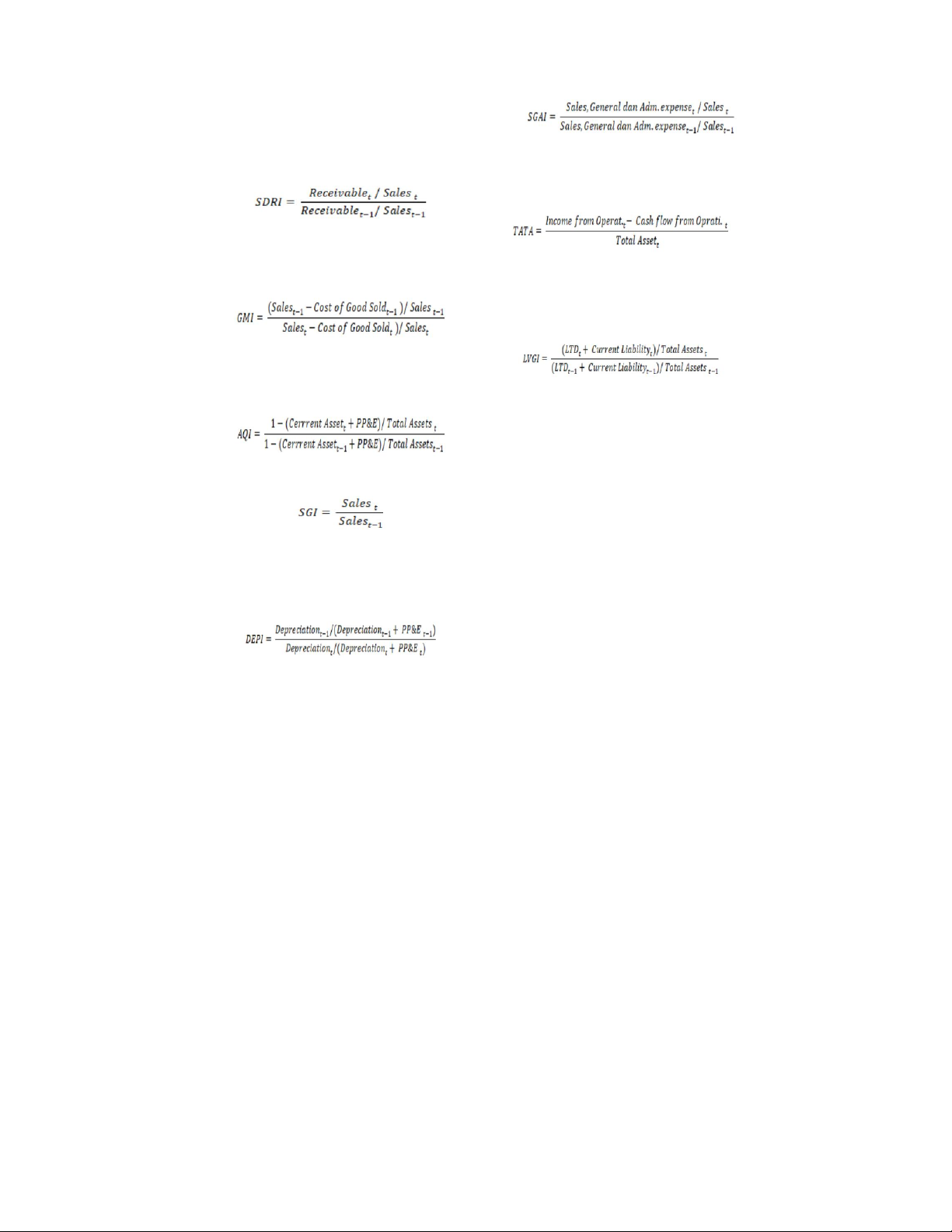

báo cáo tài chính. Giá trị điểm M được đo bằng công thức sau:

Thông đồng chống gian lận báo cáo tài chính tiềm ẩn

Điểm M=-0,84+0,920*DSRI+0,528*GMI+0,404*AQI+

Thông đồng là sự thỏa thuận, thỏa thuận lừa đảo

0,892*SGI+0,155*DEPI–0,172*SGAI+

hoặc nhỏ gọn giữa hai hoặc nhiều người, để một bên 4,679*TATA – 0,327*LVGI

thực hiện hành động chống lại người khác vì mục đích

Thông tin: Điểm M= Tiềm năng báo cáo gian lận

xấu hoặc xấu, nhằm lừa gạt quyền lợi của bên thứ ba.

Tài chính; i= điểm M cho công ty i; t= điểm M của công ty

Các bên liên quan có thể là nhân viên, một nhóm cá nhân vào năm t. 86 Machine Translated by Google

AFRE Đánh giá tài chính kế toán Tập. 4(1) 2021: 82-94

Chỉ số số ngày doanh thu phải thu (DSRI)

Chỉ tiêu này đo lường chất lượng tài sản bằng cách tính

tỷ trọng tài sản năm hiện tại so với năm trước và được

Tổng lũ y kế trên tổng tài sản (TATA) tính theo công thức:

Chỉ số này đo lường chất lượng của dòng tiền bán hàng,

mức độ doanh thu được tạo ra bằng tiền mặt và được tính bằng công thức:

Chỉ số tỷ suất lợi nhuận gộp (GMI)

Chỉ tiêu này đo lường tỷ lệ lợi nhuận biên từ năm trước Chỉ số đòn bẩy (LVGI)

đến năm hiện tại và được tính theo công thức:

Chỉ tiêu này đo lường mức độ thay đổi tỷ lệ tổng nợ trên

tổng tài sản trong năm hiện tại và năm trước và được tính bằng công thức:

Chỉ số chất lượng tài sản (AQI)

Chỉ tiêu này đo lường chất lượng tài sản bằng cách tính

tỷ trọng tài sản cố định trong tổng tài sản vô hình và

Kỹ thuật thu thập dữ liệu

được tính theo công thức:

Nghiên cứu được thực hiện bằng phương pháp tài

liệu, cụ thể là xử lý dữ liệu thu được từ báo cáo tài

chính của các công ty được tải xuống trên trang web

chính thức của IDX, đặc biệt là các công ty nhà nước

Chỉ số này đo lường sự tăng trưởng doanh số bán hàng của

(BUMN) trong giai đoạn 2016-2017.

một công ty và được tính bằng công thức: Kiểm tra giả thuyết

Kiểm tra giả thuyết được kiểm tra bằng hồi quy

Multiple Linear là công cụ dùng để kiểm tra mối quan hệ

nhân quả hoặc mối quan hệ nhân quả giữa hai hoặc nhiều Chỉ số khấu hao (DEPI)

biến độc lập đối với biến phụ thuộc (Chan-drarin, 2017)

Chỉ tiêu này so sánh mức độ khấu hao của tài sản cố định năm trước

với năm hiện tại và được tính theo ru- Mus:

Y = a + β1 X1 + β2 X2 + β3X3 + β4X4 + β5X5 + β6X6 + β7X7 + e

Lưu ý: Y= Khả năng gian lận báo cáo tài chính (Mô hình lợi

ích); = Constanta; β= Hệ số

Chỉ số mở rộng bán hàng, tổng hợp và hành chính

Hồi quy; X1= Ổn định tài chính; X2= Áp suất bên ngoài; (SGAI)

X3= Giám sát không hiệu quả; X4= Thay đổi Kiểm toán viên; X5=

Thay đổi Giám đốc; X6= Kiêu ngạo; X7 = Thông đồng

Chỉ tiêu này đo lường mức độ thay đổi tỷ lệ giữa doanh

thu, chi phí chung và chi phí quản lý trên doanh thu

của năm hiện tại so với năm trước và được tính bằng công thức: 87 Machine Translated by Google

Báo cáo tài chính gian lận: Kiểm tra khả năng báo cáo tài chính gian lận bằng cách sử dụng

Lý thuyết gian lận lục giác

Kordianus Larum, Diana Zuhroh và Edi Subiyantoro Biến độc lập

Bảng 2 Định nghĩa hoạt động của các biến Biến đổi Tỉ lệ Định nghĩa hoạt động Đo đạc lừa đảo Nộp sai sót trọng yếu Người mẫu có lợi Tỉ lệ Tài chính Báo cáo Tài chính Tình hình tài sản của

Thay đổi tổng tài sản công ty trong hai năm Tỉ lệ công ty Sự ổn định (Rachmawati, 2014) Bên ngoài Áp lực từ bên thứ ba

Tổng nợ/Tổng tài sản (Quraini & Tỉ lệ Áp lực về quản lý Rimawati, 2018)

Sự kém hiệu quả của hệ thống Không hiệu quả

Số lượng Ủy viên Độc lập/Tổng số Tỉ lệ Giám sát đội ngũ giám sát công

Ủy viên (Aulia et al., 2019) ty Trên danh nghĩa Thay đổi trong Thay thế kiểm toán

Biến dammy được cấp mã 1 nếu có sự thay đổi kiểm Kiểm toán viên viên của công ty

toán viên cho giai đoạn 2016-2019 và mã 0 nếu

không (Septriyani & Handayani, 2018) Thay đổi trong Thay thế Giám đốc

Biến dammy được cấp mã 1 nếu có sự thay đổi Giám Trên danh nghĩa Giám đốc công ty

đốc trong giai đoạn 2016-2019 và mã 0 nếu không

(Septriyani & Handayani, 2018) Trên danh nghĩa Kiêu căng Thái độ tự cao với

Số lượng ảnh CEO đính kèm báo cáo tài chính hàng số lượng hình ảnh CEO

năm. (Apriliana & Agustina, 2017) hiển thị trong báo cáo tài chính, có sự Thông đồng hợp tác hoặc thoả

Tổng số Ủy viên Độc lập kiêm nhiệm Trên danh nghĩa thuận tiềm ẩn nguy cơ lừa đảo. 4. Kết quả

Hệ thống giám sát của công ty khá nhỏ, đồng nghĩa

với việc các công ty nhà nước có sự giám sát hiệu

Dựa vào kết quả phân tích ở bảng 3, biến

quả với số lượng lớn ủy viên độc lập giám sát quản

phụ thuộc Báo cáo tài chính có gian lận có giá trị trị

trung bình là -2,676, nghĩa là khả năng xảy ra

quản lý công ty. Thay đổi có thể thay đổi trong Kiểm toán viên

gian lận báo cáo tài chính của các công ty nhà nước có giá trị trung bình là 0,53, nghĩa là tần suất

là khá nhỏ ở những nơi có báo cáo tài chính gian

thay đổi kiểm toán viên ở các công ty nhà nước là

lận theo sang Mô hình Bene-ish nếu giá trị M-Score

khá ít hoặc việc thay đổi kiểm toán viên gần như > -2,22. Biến đổi

hiếm khi xảy ra. Thay đổi có thể thay đổi trong Giám đốc

có giá trị trung bình là 0,74, nghĩa là tần suất

Độ ổn định tài chính độc lập có giá trị trung bình

thay đổi giám đốc của các công ty nhà nước là rất

là 0,1342, nghĩa là tình hình tài chính của công

nhỏ. Biến Kiêu ngạo có giá trị trung bình là 3,81,

ty nhìn từ việc so sánh tổng tài sản với tổng nợ

nghĩa là các công ty nhà nước hiển thị ảnh CEO

là khá ổn định hoặc tình hình tài chính của công

trung bình 3 lần trong báo cáo thường niên của họ.

ty có khả năng khắc phục được nợ của công ty. Biến

Biến Thông đồng có giá trị trung bình là 1,11,

Áp lực bên ngoài có giá trị trung bình là 0,5506,

nghĩa là hành vi thông đồng xảy ra ở công ty nhà

nghĩa là áp lực bắt nguồn từ bên ngoài công ty

nước là 1,11 và có thể kết luận rằng có hành vi

được đo bằng tỷ lệ tổng nợ trên tổng tài sản là

thông đồng trong công ty nhà nước.

khá tốt, nghĩa là công ty có khả năng thực hiện

nghĩa vụ với chủ nợ bằng cách sử dụng tài sản. nó sở hữu. .

Biến Giám sát không hiệu quả có giá trị trung bình

là 0,3921 nghĩa là không hiệu quả 88 Machine Translated by Google

AFRE Đánh giá tài chính kế toán Tập. 4(1) 2021: 82-94 Bảng 3. Mô tả thống kê Biến đổi tối thiểu Tối đa Trung bình tiêu chuẩn. Độ lệch Ổn định tài chính -0,11 0,50 0,1342 0.13994 Áp lực bên ngoài 0,29 0,84 0,5506 0.14291 Giám sát không hiệu quả 0,25 0,60 0,3921 0,08333 3 7 Kiêu căng 3,81 1.038 Thông đồng 0 2 1,11 0,770

Báo cáo tài chính gian lận -4,71 -0,52 -2,6765 0,78299 Biến giả 0 Thay đổi Kiểm toán viên 1 Thay đổi Giám đốc 0 1 Bảng 4 Kiểm định giả thuyết Biến đổi SE giá trị t Hệ số Có vấn đề. Ổn định tài chính 2,258 0,637 3.007 0,004* Áp lực bên ngoài -1,258 0,751 -1.806 0,076** Giám sát không hiệu quả 0,844 1,169 0,722 0,473 Thay đổi Kiểm toán viên 0,183 0,197 0,927 0,358 Thay đổi Giám đốc 0,465 0,212 2.188 0,033* Kiêu căng -0,207 0,095 -2.183 0,033* Thông đồng -0,062 0,136 -0,453 0,652 Sig. F 0,012 R Bình phương 0,273 R bình phương đã điều chỉnh 0,179

*Ý nghĩa là 5% và ** là 10%

Dựa vào bảng 4, có thể nói mô hình được xây dựng

xem xét ảnh hưởng của việc Thay đổi Giám đốc đến khả

theo phương trình hồi quy tuyến tính bội là phù hợp

năng lập Báo cáo Tài chính có gian lận. Kiểm định giả

(phù hợp). Bảng 4 cũ ng cho thấy giá trị bình phương R

thuyết thứ 6 có thể nói là giả thuyết thứ 6 được chấp

điều chỉnh cho thấy mức độ ảnh hưởng của biến độc lập

nhận với ý nghĩa là có ảnh hưởng của Kiêu ngạo đến báo

đến biến phụ thuộc trong nghiên cứu là 17,9%, trong

cáo tài chính gian lận và kiểm định giả thuyết thứ 7

khi 82,1% còn lại chịu ảnh hưởng của các biến khác.

có thể kết luận giả thuyết thứ 7 bị bác bỏ nghĩa là

Thông đồng không ảnh hưởng đến Tiềm năng về Gian lận Báo cáo Tài chính.

không được đưa vào mô hình nghiên cứu này.

Kiểm định giả thuyết ở Bảng 4 về ảnh hưởng của

Ổn định tài chính đến Khả năng gian lận trong Báo cáo 5. Thảo luận

tài chính, có thể kết luận rằng giả thuyết thứ nhất

được chấp nhận, nghĩa là Ổn định tài chính có ảnh

Ổn định tài chính về khả năng gian lận báo cáo tài

hưởng đến Khả năng gian lận trong Báo cáo tài chính. chính.

Kiểm định giả thuyết thứ 2 về ảnh hưởng của Áp lực bên

Dựa trên kết quả phân tích, Ổn định tài chính

ngoài đến Khả năng báo cáo tài chính gian lận, có thể

có tác động tích cực đến khả năng gian lận trong báo

kết luận rằng giả thuyết thứ 2 được chấp nhận, nghĩa

cáo tài chính. Điều này cho thấy có mối quan hệ một

là có ảnh hưởng của Áp lực bên ngoài đến Khả năng báo

chiều giữa sự ổn định tài chính của công ty và khả năng

cáo tài chính gian lận ở mức alpha của 10%. Việc kiểm

báo cáo tài chính gian lận, có nghĩa là tình hình tài

định giả thuyết thứ 3 có thể kết luận rằng giả thuyết

chính của công ty càng ổn định thì khả năng báo cáo

thứ 3 bị bác bỏ theo nghĩa việc giám sát không hiệu

tài chính gian lận càng cao.

quả không ảnh hưởng đến khả năng gian lận báo cáo tài

chính. Kiểm định giả thuyết thứ 4 có thể nói rằng giả

Sự ổn định về tình hình tài chính của công ty giúp

thuyết thứ 4 bị bác bỏ theo nghĩa là việc Thay đổi Kiểm

công ty có thể tạo ra các bài đăng mới có lợi cho công

toán viên không có ảnh hưởng gì đến Khả năng Gian lận

ty, chẳng hạn như tạo các bài đăng chi phí không cần

trong Báo cáo Tài chính của Công ty. Kiểm định giả

thiết dẫn đến chi phí tăng lên và dẫn đến giảm lợi

thuyết thứ 5 có thể kết luận rằng giả thuyết thứ 5

nhuận để gánh nặng thuế trở nên nhỏ hơn. Kết quả này

được chấp nhận theo nghĩa là nó đúng. được hỗ trợ bởi 89 Machine Translated by Google

Báo cáo tài chính gian lận: Kiểm tra khả năng báo cáo tài chính gian lận bằng cách sử dụng

Lý thuyết gian lận lục giác

Kordianus Larum, Diana Zuhroh và Edi Subiyantoro

với nghiên cứu trước đây của Septriyani & Handa-yani

Các ủy viên xuất sắc hoặc độc lập trong một công ty

(2018) cho rằng các công ty có tổng tài sản thay đổi

có thái độ độc lập trong quản trị doanh nghiệp nên

cao hơn có nguy cơ thực hiện hành vi gian lận trong

tránh được sự can thiệp từ các bên khác. Điều này báo cáo tài chính

được hỗ trợ bởi hiện tượng các trường hợp gian lận

thu hút sự quan tâm của các nhà đầu tư và nghiên cứu

báo cáo tài chính do các nhà nghiên cứu đưa ra trong

Skuen và cộng sự (2019) chỉ ra rằng khi một công ty

đó các ủy viên độc lập từ chối ký vào báo cáo tài

ở mức trung bình ngành, điều này khuyến khích ban

chính của công ty mà họ cho rằng không tuân thủ Chuẩn

lãnh đạo thực hiện gian lận trong báo cáo tài chính

mực Kế toán Tài chính (SAK). Những kết quả này được

để cải thiện hiệu quả tài chính.

hỗ trợ bởi nghiên cứu của Ye-sariani & Rahayu (2017)

trong đó nêu rõ khả năng việc có một ban ủy viên độc

lập hoạt động độc lập sẽ mang lại sự đảm bảo rằng

Áp lực bên ngoài về khả năng gian lận báo cáo tài

việc giám sát công ty sẽ tốt hơn và khách quan hơn. chính

Dựa trên kết quả phân tích, Áp lực bên ngoài

được đo bằng Đòn bẩy có tác động tiêu cực đến khả

năng báo cáo tài chính gian lận, cho thấy rằng khoản

nợ lớn mà công ty mắc phải sẽ làm giảm khả năng báo

Thay đổi Kiểm toán viên về khả năng báo cáo tài chính

cáo tài chính gian lận. Điều này là do khả năng chủ có gian lận

nợ có phân tích riêng về việc cấp tín dụng cho công

Dựa trên kết quả phân tích Thay đổi Kiểm toán viên

ty hoặc chủ nợ khi phê duyệt đơn xin vay sẽ xem xét

không ảnh hưởng đến khả năng gian lận báo cáo tài

các yếu tố khác nhau trong đó việc phê duyệt cấp

chính, điều này cho thấy việc thay đổi kiểm toán

khoản vay được xem là từ công ty được bảo vệ khỏi

viên của công ty không khiến công ty có hành vi gian

các biện pháp trừng phạt pháp lý cả từ OJK và từ các

lận. Việc thay đổi kiểm toán viên không ảnh hưởng

tổ chức pháp lý khác, điều này Một khả năng khác là

đến khả năng xảy ra gian lận trong lập báo cáo tài

khoản nợ càng lớn thì chủ nợ (ngân hàng)

chính do công ty có thể thay đổi kiểm toán viên dựa

trên việc hoàn thành hợp đồng được xác định trước

hoặc các lý do khác mà việc thay đổi kiểm toán viên

là do giảm phí kiểm toán của công ty. nâng cao năng

sẽ có xu hướng thực hiện mức độ giám sát cao, điều

lực quản trị doanh nghiệp để phí kiểm toán lần sau

này tất nhiên sẽ làm cho cơ hội thực hiện hành vi

không quá cao. Tất nhiên, việc thay đổi kiểm toán

gian lận của ban quản lý trở nên nhỏ hơn để họ cần

viên của một công ty không phải là hành vi gian lận.

thể hiện hiệu quả hoạt động thực sự của mình. Kết

quả của nghiên cứu này được hỗ trợ bởi nghiên cứu

trước đây của Quraini & Rimawati, (2018), trong đó

nêu rằng tác động tiêu cực của đòn bẩy đối với khả

năng báo cáo tài chính gian lận là do giám đốc có

Quraini & Rimawati (2018) và Skuen (2019)

thể giám sát quá trình hoạt động của công ty. chu kỳ

cho rằng việc thay đổi kiểm toán viên hoàn toàn để

nợ khiến khả năng xảy ra gian lận tiềm ẩn ở mức thấp

ngỏ cho việc đẩy nhanh hành vi gian lận của công ty,

- Sự liên quan đến gian lận trong báo cáo tài chính.

tuy nhiên việc thay đổi kiểm toán viên là do cảm

thấy không hài lòng với cách làm của kiểm toán viên trước đó.

Thay đổi Giám đốc do có khả năng xảy ra gian lận

Giám sát không hiệu quả các gian lận tiềm ẩn trong báo cáo tài chính Báo cáo tài chính

Dựa trên kết quả phân tích Thay đổi giám

Dựa trên kết quả phân tích Giám sát không

đốc , nó có tác động tích cực đến khả năng xảy ra

hiệu quả , nó không ảnh hưởng đến khả năng báo cáo

gian lận trong báo cáo tài chính, điều này cho thấy

tài chính của công ty bị gian lận. Kết quả cho thấy

có mối quan hệ trực tiếp giữa việc thay đổi giám đốc

hệ thống giám sát của hội đồng ủy viên độc lập của

của một công ty và báo cáo tài chính có gian lận

công ty càng kém hiệu quả thì cơ hội gian lận báo cáo

tiềm ẩn, việc thay đổi giám đốc của một công ty có

tài chính tiềm ẩn càng nhỏ.

thể gây ra gian lận hoặc thay đổi giám đốc có thể do giám đốc gây ra. 90 Machine Translated by Google

AFRE Đánh giá tài chính kế toán Tập. 4(1) 2021: 82-94 suy nghĩ viển

vông. Điều này được hỗ trợ bởi hiện Về khả năng

gian lận báo cáo tài chính, điều này chứng tượng các trường

hợp các công ty nhà nước được các tỏ việc có

nhiều vị trí trong HĐQT gồm các ủy viên nhà nghiên cứu

bổ nhiệm trong đó việc thay đổi giám độc lập không

có nghĩa là họ không độc lập về quản đốc là do

các giám đốc trước đó bị chứng minh là có trị doanh nghiệp

mà mỗi ủy viên độc lập đều tương đối hành vi gian

lận. Kết quả của nghiên cứu này được hỗ độc lập. trợ bởi nghiên

cứu của Tháng 9 Triyani & Handayani (2018) cho rằng

việc thay đổi giám đốc của một công Điều này được

hỗ trợ bởi thực tế là có nhiều vị trí ty là để

che đậy hành vi gian lận của các giám đốc ủy viên độc

lập trong đối tượng nghiên cứu trước đó bằng

cách thay đổi giám đốc mới. không vi phạm Luật số 19 năm trong một công

ty, sẽ khó phát hiện ra gian lận tiềm 2003 liên quan

đến Doanh nghiệp Nhà nước và không vi ẩn vì các

giám đốc mới cần có đủ thời gian để thích phạm Cơ quan

Dịch vụ Tài chính (OJK) và đồng thời nắm ứng với thông

tin tài chính của công ty. giữ nhiều chức

vụ chỉ bị chi phối bởi một tiêu chí là cựu quan chức hoặc cựu quân nhân. Kiêu ngạo chống

lại gian lận báo cáo tài chính tiềm 6. Kết luận và đề xuất ẩn Dựa trên kết

quả phân tích , Arogance có tác Phần kết luận động tiêu cực

đến khả năng gian lận báo cáo tài Dựa trên kết

quả phân tích, có thể kết luận chính, điều này

cho thấy có mối quan hệ một chiều rằng các yếu

tố của lục giác gian lận bao gồm Áp lực giữa Arogance và

khả năng gian lận báo cáo tài chính, được đo bằng

Độ ổn định tài chính và Áp lực bên ngoài, trong đó ảnh

CEO xuất hiện trong báo cáo tài chính Năng lực, Sự

kiêu ngạo được chứng minh là có ảnh với tần suất

cao cho thấy vai trò tối ưu trong quản hưởng đến khả

năng báo cáo tài chính gian lận, trong trị doanh nghiệp

nhưng không có khả năng làm tăng khi O -Tính

may rủi, Hợp lý hóa và Thông đồng không gian lận. bị ảnh hưởng

-Bằng chứng có ảnh hưởng đến khả năng gian lận báo

cáo tài chính của công ty. Mức độ ảnh và khả năng

của một yếu tố thận trọng hưởng của các

biến độc lập bao gồm ổn định tài chính, hoặc nhận thức

về trách nhiệm đối với vai trò áp lực bên

ngoài, giám sát kém hiệu quả, thay đổi Giám đốc điều

hành thực hiện nhiệm vụ của mình và giữ kiểm toán viên,

thay đổi giám đốc, kiêu ngạo và thông danh tiếng tốt

để không đủ can đảm để thực hiện hành đồng là 17,9%

trong khi 82,1% chịu ảnh hưởng bởi các vi lừa đảo. biến khác không

được sử dụng trong mô hình này. Điều này được

hỗ trợ bởi hiện tượng hiện nay ở Indonesia, nơi các

công ty nhà nước đã trở thành tâm điểm của Ủy

ban bài trừ tham nhũ ng (KPK) liên quan Gợi ý đến sự gia

tăng các vụ tham nhũ ng xảy ra ở các công ty nhà nước

và kết quả khảo sát ACFE năm 2019 cũ ng Hạn chế của

nghiên cứu này là sự thông đồng chứng minh. rằng

các cơ quan/tổ chức nhà nước đứng trong việc đề

cập đến các thỏa thuận gian lận hoặc thứ hai sau

chính phủ là các cơ quan/tổ chức bị thiệt các tội phạm

có nguy cơ lừa đảo, tuy nhiên, kết quả hại do gian

lận, những điều khác cũ ng là do chủ nghiên cứu cho

thấy không phải mọi chức vụ kiêm nhiệm trương của Bộ

trưởng Bộ Doanh nghiệp nhà nước tại Quy trong hội đồng

ủy viên hoặc các hoạt động liên quan định của Bộ

trưởng Bộ Doanh nghiệp nhà nước. Doanh đến hội đồng

ủy viên và bên thứ ba không phải lúc nghiệp sở hữu

liên quan đến Hợp đồng quản lý và Liên nào cũ ng có

ý nghĩa xấu xa. Đối tượng nghiên cứu hệ quản lý

hàng năm của Giám đốc doanh nghiệp nhà được giới hạn

ở các công ty nhà nước (BUMN) nên mẫu nước và được

nêu trong Điều 6 liên quan đến KPI (Quy nghiên cứu không

đủ lớn, có thể việc lựa chọn các đối định chính). Chỉ

số hình thức) , trong đó KPI là công tượng khác nhau

sẽ làm phong phú thêm kết quả nghiên cụ đo lường

để đánh giá hiệu quả hoạt động của công cứu. ty và/hoặc

Hội đồng quản trị của các Giám đốc. Việc sử dụng

các biến số trong nghiên cứu này vẫn còn hạn chế

trong việc đo lường khả năng gian lận Thông đồng về

gian lận báo cáo tài chính tiềm ẩn báo cáo tài chính. Các nhà nghiên

cứu tiếp theo nên đo lường sự thông đồng bằng

cách sử dụng các mẫu đã được chứng Dựa trên kết

quả phân tích, nó cho thấy rằng minh là có

vấn đề về mặt pháp lý để có tính mới trong sự hợp tác

được đo lường bởi các vị trí đồng thời nghiên cứu vì

việc đo lường các mẫu đã được chứng trong hội đồng

ủy viên độc lập không có tác dụng minh là có

vấn đề về mặt pháp lý. 91 Machine Translated by Google

Báo cáo tài chính gian lận: Kiểm tra khả năng báo cáo tài chính gian lận bằng cách sử dụng

Lý thuyết gian lận lục giác

Kordianus Larum, Diana Zuhroh và Edi Subiyantoro

Chưa có luật nào sử dụng nó để phát hiện báo cáo tài

sử dụng phương pháp tiếp cận lý thuyết gian lận kim

chính gian lận hoặc cần phát triển các thước đo khác để

cương để phát hiện gian lận doanh nghiệp ở Indonesia.

làm phong phú thêm việc đo lường các biến thông đồng và

Tạp chí Quốc tế về Phát minh Kinh doanh và Quản

làm phong phú thêm kết quả nghiên cứu. Các nhà nghiên

lý (IJBMI), 9(4(1)), 66–74. www.ijbmi.org66%7C

cứu trong tương lai có thể sử dụng các biến số khác để

phát hiện báo cáo tài chính gian lận tiềm ẩn, từ đó làm

Craja, P., Kim, A., & Lessmann, S. (2020). Học sâu để

tăng mức độ ảnh hưởng đến khả năng báo cáo tài chính

phát hiện gian lận báo cáo tài chính. Hệ thống hỗ gian lận.

trợ quyết định, 139, 113421. https://doi.org/ 10.1016/j.dss.2020.113421 MỘT

Dalnial, H., Kamaluddin, A., Sanusi, ZM, & Khairuddin,

KS (2014). Trách nhiệm giải trình trong báo cáo Thư mục

tài chính: Phát hiện các công ty lừa đảo. Thủ tục - Xã hội và hành vi

Abdullahi, R., & Mansor, N. (2018). Các sáng kiến phòng 61–69. Khoa học, 145, https://

chống gian lận trong khu vực công ở Nigeria: Tìm

doi.org/10.1016/j.sbspro.2014.06.01 hiểu mối quan hệ của 1

Tỷ lệ gian lận và các yếu tố gian lận

Devi, PNC, Widanaputra, AAGP, Budiasih, IGAN, & Rasmini,

lý thuyết tam giác Tạp chí Tội phạm Tài chính,

NK (2021). Tác động của lý thuyết gian lận của 25(2), 527–544.

Lầu Năm Góc đối với báo cáo tài chính: Bằng chứng

https://doi.org/10.1108/JFC-02-2015-0008

thực nghiệm từ Indonesia. Tạp chí Tài chính, Kinh

ACFE. (2019). Khảo sát gian lận ở Indonesia Chương

tế và Kinh doanh Châu Á, 8(3), 1163–1169. https://

#111. Kiểm toán viên cần thiết, 7–10.

doi.org/10.13106/jafeb.2021.vol8.no

Albrecht, CO, Holland, D. V, Skousen, B.R., & Skousen, 3.1163

C.J. (2018). Tầm quan trọng của việc tố giác như

một biện pháp chống gian lận.

Dewi, K., & Anisykurlillah, I. (2021). Phân tích tác

Tạp chí Kế toán Pháp y & Điều tra, 10(1), 1–13.

động của gian lận Các yếu tố của Lầu Năm Góc đối

http://web.nacva.com.s3.amazonaws.com/

với báo cáo tài chính gian lận với Ủy ban kiểm

toán là biến điều tiết.

JFIA/Các vấn đề/JFIA-2018-No1-1.pdf

Tạp chí Phân tích Kế toán, 10(1), 39–46. https://

An, Q., Tao, X., & Xiong, B. (2021). Đo điểm chuẩn bằng

doi.org/10.15294/aaj.v10i1.44520

phân tích bao bọc dữ liệu: Quan điểm của cơ quan.

Dorminey, J., Scott Fleming, A., Kranacher, M. J., &

Omega (Vương quốc Anh), 101 (Tháng 3), 102235.

Riley, R. A. (2012). Sự phát triển của lý thuyết

https://doi.org/10.1016/j.omega.2020.10223

gian lận Các vấn đề về Giáo dục Kế toán, 27(2),

555–579. https://doi.org/10.2308/iace-50131 5

Apriliana, S., & Agustina, L. (2017). Phân tích các yếu

Fitri, FA, Syukur, M., & Justisa, G. (2019). Các thành

tố quyết định báo cáo tài chính gian lận thông

phần của tam giác lừa đảo có thúc đẩy gian lận ở

qua phương pháp tiếp cận Lầu Năm Góc gian lận.

Indonesia không? Tạp chí Tài chính, Kinh doanh và

Tạp chí Động lực Kế toán, 9(2), 154–165. https://

Kế toán Úc, 13(4), 63–72. https://doi.org/10.14453/ doi.org/ aabfj.v13i4.5 10.15294/jda.v7i1.4036

Fitriyah, R. Atul, & Novita, S. (2021). Lý thuyết lừa

Aulia, H., Yendrawati, R., & Prabowo, HY

đảo của Lầu Năm Góc để phát hiện báo cáo tài

(2019). Phát hiện khả năng báo cáo tài chính gian

chính gian lận. Tạp chí Nghiên cứu Kế toán Đương

lận: Phân tích gian lận Diamond. Tạp chí Kế toán đại, 13(1), 20–25.

Quản trị Châu Á-Thái Bình Dương, 14(1), 43–69.

Harman, SA, & Bernawati, Y. (2021).

Các yếu tố quyết định gian lận báo cáo tài chính:

Beasley, MS, Carcello, J.V, & Hermanson, DR

Gian lận Quan điểm của Lầu Năm Góc trong các công

(1999). Báo cáo tài chính gian lận: 1987-

ty sản xuất. ĐÁNH GIÁ GIÁO DỤC ĐỊA LÝ QUỐC TẾ,

1997, Phân tích các công ty đại chúng của Mỹ: báo

11(4). https://doi.org/10.33403/rigeo.

cáo nghiên cứu. Hiệp hội các Ban, Ban, Ban, Đội, 249, 1987–1997.

Chandrarin, G. (2017). Phương pháp nghiên cứu kế toán

Indriani, P., & Terzaghi, MT (2018). Kim cương gian lận

(Phương pháp định lượng ). Salemba Bốn.

trong phát hiện gian lận báo cáo tài chính. I-

Christian, N. (2020). Phân tích chiến lược hành vi Finance: Một nghiên cứu 92 Machine Translated by Google

AFRE Đánh giá tài chính kế toán Tập. 4(1) 2021: 82-94

Tạp chí Tài chính Hồi giáo, 3(2), 161. https://

Bằng chứng ở Indonesia Đông Nam Á

doi.org/10.19109/ifinance.v3i2.1690

Tạp chí Kinh doanh Đương đại, 16(5), 118–

Jensen, C. M., & Meckling, H. W. (1976). Lý thuyết về 122.

công ty: Hành vi quản lý, chi phí đại diện và cơ

Rusmana, O., & Tanjung, H. (2019). Xác định Báo cáo

cấu sở hữu. Tạp chí Kinh tế Tài chính 3, 3, 350–

Tài chính Gian lận bằng Nghiên cứu Thực nghiệm

360. https://doi.org/10.1177/0018726718812602

về Gian lận của Lầu Năm Góc đối với các doanh

nghiệp nhà nước niêm yết trên Sở Giao dịch Chứng

Kazemian, S., & Sanusi, ZM (2015). Quản lý thu nhập và

khoán Indonesia. Tạp chí Kinh tế, Kinh doanh và cơ cấu sở hữu.

Kế toán, 21(4). https://doi.org/10.32424/jeba.v21i4.1545

Thủ tục Kinh tế và Tài chính, 31(15), 618–

Sari, SP, & Nugroho, NK (2020). Gian lận báo cáo tài 624. https://doi.org/10.1016/s2212-

chính với phương pháp tiếp cận mô hình lục giác 5671(15)01149-1

gian lận Vousinas: Tổng quan về các công ty đại

Lou, Y.-I., & Wang, M.-L. (2011). Yếu tố rủi ro gian chúng ở Indonesia.

lận trong tam giác gian lận Đánh giá khả năng xảy

IHTIFAZ: Kinh tế, Tài chính và Ngân hàng Hồi giáo ra gian lận tài chính (ACI-IJIEFB), 409–430.

Báo cáo. Tạp chí Nghiên cứu Kinh doanh & Kinh tế

Sawaka, IGNH, & Ramantha, IW (2020).

(JBER), 7(2), 61–78. https://doi.org/10.19030/

Lý thuyết ngũ giác gian lận trong việc phát hiện jber.v7i2.2262

nhận thức tài chính về báo cáo tài chính với quản

Marks, J. T. (2012). Chơi tấn công trong môi trường có

trị doanh nghiệp tốt là biến điều tiết.

nguy cơ cao. Crowe Horwath, 94(8), 14.

Tạp chí Nghiên cứu Quốc tế về Quản lý, CNTT và

Mukhtaruddin, Sabrina, E., Hakiki, A., Saftiana, Y., &

Khoa học Xã hội, 7(1), 84–94. https://doi.org/

Kalsum, U. (2020). Báo cáo tài chính gian lận: 10.21744/irjmis.v7n1.824

Phân tích gian lận của Lầu Năm Góc trong các công

Septriyani, Y., & Handayani, D. (2018).

ty thuộc ngành tài chính và ngân hàng. Các vấn

Phát hiện báo cáo tài chính gian lận bằng Phân

đề về Quản lý Kinh doanh và Kinh tế, 8(2), 12–24.

tích gian lận của Lầu Năm Góc. Tạp chí Kế toán,

Tài chính và Kinh doanh, 11(1), 11–23. http://

Omukaga, KO (2020). Quan điểm kim cương gian lận có jurnal.pcr.ac.id

hợp lệ ở Kenya không? Tạp chí tội phạm tài chính.

Skousen, C. J., Smith, K. R., & Wright, C. J. (2009).

https://doi.org/10.1108/JFC-11-2019-0141

Phát hiện và dự đoán gian lận báo cáo tài chính:

Hiệu quả của Tam giác gian lận và SAS No. 99 ở

Ozcelik, H. (2020). Phân tích báo cáo tài chính gian doanh nghiệp

Quản trị và Hiệu quả hoạt động của Công ty. Trong

lận bằng cách sử dụng quan điểm lý thuyết kim

cương gian lận: Một nghiên cứu thực nghiệm về các

Tạp chí Quốc tế về Quản lý Chất lượng & Độ tin

công ty trong lĩnh vực sản xuất được niêm yết cậy (Tập 32, Số 3). trên Borsa Istanbul.

Sujeewa, GMM, Yajid, MSA, Azam, SMF, & Dharmaratne, I.

Nghiên cứu đương đại về phân tích kinh tế và tài

(2018). Lý thuyết Tam giác lừa đảo mới - Tích hợp

chính, 102, 131–153. https://doi.org/10.1108/s1569-

các giá trị đạo đức của nhân viên. Tạp chí Quốc

tế về Kinh doanh, Kinh tế và Luật, 16(5), 52–57. 375920200000102012

http://ijbel.com/wp-content/uploads/2018/08/

Quraini, F., & Rimawati, Y. (2018). Các yếu tố quyết ijbel5_216.pdf

định báo cáo tài chính gian lận bằng cách sử dụng

gian lận. Tạp chí Kiểm toán, Tài chính và Kế toán

Sunardi, S., & Amin, MN (2018). Phát hiện gian lận báo

Pháp y (Jaffa), 6(2), 105–114.

cáo tài chính bằng cách sử dụng quan điểm kim

Rachmawati, KK (2014). Ảnh hưởng của các yếu tố trong

cương gian lận. Tạp chí Quốc tế về Phát triển và

Tam giác gian lận đối với báo cáo tài chính gian Bền vững, 7(3), 878–891. lận.

Trong Tạp chí Kế toán Diponegoro (Tập 3).

Taufil-Mohd, KN, Md-Rus, R., & Musallam, S.

Rezaee, Z. (2005). Nguyên nhân, hậu quả và biện pháp

RM (2013). Tác động của cơ cấu sở hữu đến hiệu

ngăn chặn gian lận báo cáo tài chính.

quả hoạt động của doanh nghiệp ở Malaysia.

Quan điểm phê bình về kế toán, 16(3), 277–

Quyền sở hữu và kiểm soát doanh nghiệp, 2(2), 93–

298. https://doi.org/10.1016/S1045-

100. https://doi.org/10.22495/cocv13i2p10 2354(03)00072-8

Trần, Q. T. (2020). Tham nhũ ng, chi phí đại diện và

Rukmana, HS (2018). Gian lận của Lầu Năm Góc ảnh hưởng

chính sách cổ tức: Bằng chứng quốc tế.

đến gian lận báo cáo tài chính và giá trị công ty

Tạp chí Kinh tế Tài chính hàng quý, 76, 93 Machine Translated by Google

Báo cáo tài chính gian lận: Kiểm tra khả năng báo cáo tài chính gian lận bằng cách sử dụng

Lý thuyết gian lận lục giác

Kordianus Larum, Diana Zuhroh và Edi Subiyantoro 325–334.

https://doi.org/10.1016/j.qref.2019.09.010

Vousinas, GL (2019). Lừa đảo-Bộ mặt con người của lừa

đảo: Hiểu rõ nghi phạm là điều quan trọng đối với

bất kỳ cuộc điều tra nào. Lý thuyết nâng cao về gian lận: Mô hình.ĐIỂM https://doi.org/https://

doi.org/10.1108/JFC-12-2017-0128

Wolfe, D.T., & Hermanson, D.R. (2004). FWolfe, DT và Hermanson, DR (2004)

'Viên kim cương gian lận: Xem xét bốn yếu tố

gian lận: Kế toán viên công chứng', Tạp chí

CPA, 74(12), tr. 38–42. doi: DOI:raud

Diamond : Xem xét Bốn yếu tố Wolfe, DT và

Hermanson, DR The CPA Journal, 74(12), 38–42. 94

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15