Nghiên cứu tác động của đổi mới đối với hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam

Bài báo cáo đề tài: Nghiên cứu tác động của đổi mới đối với hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam là một tài liệu bổ ích dành cho sinh viên tham khảo khi học môn Phương pháp nghiên cứu trong kinh doanh. Mời bạn đọc đón xem!

Môn: Phương pháp nghiên cứu trong kinh doanh (KT479) 11 tài liệu

Trường: Trường Đại học Cần Thơ 823 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 36271885

THUYẾT MINH ĐỀ TÀI

NGHIÊN CỨU KHOA HỌC CẤP CƠ SỞ

(do sinh viên thực hiện) 1. TÊN ĐỀ TÀI 2. MÃ SỐ

Nghiên cứu tác động của đổi mới đối với hiệu quả hoạt THS2020-11

động của các doanh nghiệp tại Việt Nam Lĩnh vực ưu tiên

□ Lĩnh vực 1. Ứng dụng công nghệ cao trong nông nghiệp, thủy sản và môi trường

□ Lĩnh vực 2. Quản lý và sử dụng bền vững tài nguyên thiên nhiên

□ Lĩnh vực 3. Kỹ thuật công nghệ và công nghệ thông tin – truyền thông

□ Lĩnh vực 4. Khoa học Giáo dục, Luật và Xã hội Nhân văn

þ Lĩnh vực 5. Phát triển kinh tế, thị trường

□ Không thuộc 05 Lĩnh vực ưu tiên.

3. LĨNH VỰC NGHIÊN CỨU 4. LOẠI HÌNH NGHIÊN CỨU Khoa học Khoa học Kỹ thuật Tự nhiên và Công nghệ Cơ Ứng Triển Khoa học Khoa học Nông bản dụng khai Y, dược nghiệp x x Kho a Khoa học học Xã hội Nhâ n văn

5. THỜI GIAN THỰC HIỆN 4 tháng

Từ tháng 09 năm 2020 đến tháng 12 năm 2020 1 lOMoAR cPSD| 36271885

6. ĐƠN VỊ CỦA CHỦ NHIỆM ĐỀ TÀI

Tên đơn vị: Khoa Kinh tế

Điện thoại: (0292) 3838831 E-mail: kkt@ctu.edu.vn

Địa chỉ: Khu II, đường 3/2, P.Xuân Khánh, Q.Ninh Kiều, TP.Cần Thơ

Họ và tên thủ trưởng đơn vị: PGS.TS. Lê Khương Ninh

7. CHỦ NHIỆM ĐỀ TÀI

Họ và tên: Nguyễn Mai Như Cẩm MSSV: B1607640

Ngày tháng năm sinh: 02/02/1998

Lớp: Kinh doanh quốc tế - Chất lượng

Điện thoại di động: 0973 824 135 cao 2 (KT16W4F2)

E-mail: camb1607640@student.ctu.edu.vn Khóa: 42

8. NHỮNG THÀNH VIÊN THAM GIA NGHIÊN CỨU ĐỀ TÀI Nội dung nghiên TT Họ và tên MSSV, Lớp, Khóa Chữ cứu ký cụ thể được giao 1

Nguyễn Mai Như B1607640, Kinh doanh Quản lý đề tài, lên Cẩm quốc tế - Chất lượng đề cương chi tiết, cao 2, Khóa 42 thu thập số liệu, phân tích tác động

của đổi mới đối với hiệu quả hoạt động doanh nghiệp, đề xuất giải pháp, viết bản kiến nghị, viết báo cáo tổng kết, báo cáo nghiệm thu đề tài. 2 Lê Hoàng Thủy

B1610869, Kinh doanh Thu thập số liệu, Tiên quốc tế - Chất lượng phân tích tác động cao 1, Khóa 42

của đổi mới đối với hiệu quả hoạt động doanh nghiệp, đề xuất giải pháp,

Cán bộ hướng dẫn sinh viên thực hiện đề tài Họ và tên, MSCB

Đơn vị công tác và lĩnh Nhiệm vụ Chữ ký vực chuyên môn

Ths. Trần Thị Bạch Yến Đơn vị công tác: Hướng dẫn nội dung MSCB: 2279 Khoa Kinh tế khoa học và Hướng dẫn lập dự toán kinh 2 lOMoAR cPSD| 36271885 Lĩnh vực chuyên môn: phí đề tài Thạc sĩ Kinh doanh quốc tế

9. ĐƠN VỊ PHỐI HỢP CHÍNH Tên đơn vị

Nội dung phối hợp nghiên cứu Họ và tên người đại trong và ngoài nước diện đơn vị Không 3 lOMoAR cPSD| 36271885

10. TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU THUỘC LĨNH VỰC CỦA ĐỀ

TÀI Ở TRONG VÀ NGOÀI NƯỚC 10.1. Trong nước

Từ sau công cuộc Đổi mới năm 1986, Việt Nam đã đạt được nhiều thành tựu liên quan

đến lĩnh vực kinh tế (thu nhập bình quân đầu người tăng, tỷ lệ xuất khẩu tăng, các doanh

nghiệp xuất hiện ngày càng nhiều, v.v.), điều đó chứng tỏ rằng các doanh nghiệp Việt Nam đã

hoạt động và kiểm soát tốt quá trình kinh doanh. Tuy nhiên, trong điều kiện nền kinh tế thị

trường phát triển một cách nhanh chóng như hiện nay, các doanh nghiệp Việt Nam cần phải

liên tục nghiên cứu, tìm tòi các biện pháp để tăng hiệu quả hoạt động của doanh nghiệp. Hiệu

quả hoạt động kinh doanh có thể được hiểu là một phạm trù để phản ánh chất lượng của hoạt

động kinh doanh, cũng như phản ánh trình độ tận dụng các nguồn lực vật chất sản xuất

(nguồn lao dộng, máy móc, thiết bị, nguyên liệu, vốn, v.v.) trong quá trình tiến hành kinh

doanh sản xuất của doanh nghiệp. Quan trọng hơn, việc cải thiện hiệu quả hoạt động cũng

giúp các doanh nghiệp tăng khả năng cạnh tranh với các đối thủ trên thị trường. Vì những lý

do trên, cải thiện và nâng cao hiệu suất hoạt động kinh doanh đã trở thành ưu tiên của mỗi

doanh nghiệp, trong đó hoạt động đổi mới có thể được coi là một nền tảng vững chắc.

Trong thời đại toàn cầu hóa và hội nhập, đặc biệt là với sự thành công ngoài mong đợi

của cuộc cách mạng công nghiệp 4.0, các doanh nghiệp Việt Nam đã và đang không ngừng

thay đổi, làm mới mình để bắt kịp sự phát triển của thế giới. Để tăng khả năng cạnh tranh,

hầu hết các doanh nghiệp ở nhiều quốc gia, đặc biệt là những nước phát triển, đều đã tập

trung vào các hoạt động đổi mới, và Việt Nam cũng không phải là một ngoại lệ. Đổi mới như

là một bước ngoặc để các doanh nghiệp bước vào sân chơi kinh tế quốc tế. Nếu chỉ hoạt động

theo lối mòn và không chịu làm mới mình, các doanh nghiệp có thể sẽ bị bỏ lại phía sau bởi

các đối thủ cạnh tranh khác. Quả thật, nếu không có sự đổi mới, các công ty khó có thể phát

triển thành công trong nền kinh tế cạnh tranh khốc liệt này. Theo Báo cáo về Chỉ số Đổi mới

sáng tạo toàn cầu (WIPO, 2019), Việt Nam đứng thứ 42 trên thế giới về việc thực hiện các

hoạt động đổi mới, tăng 10 hạng so với năm 2015 và chỉ đứng sau Singapore với Malaysia

trong khối ASEAN. Đây có thể nói là một dấu hiệu đáng mừng cho các doanh nghiệp Việt Nam.

Phùng Xuân Nhạ & Lê Quân (2013) đã chỉ ra tầm quan trọng của đổi mới sáng tạo trong

các doanh nghiệp bởi đổi mới đóng góp trực tiếp vào nâng cao năng lực cạnh tranh của doanh

nghiệp Việt Nam. Nguyễn Thị Cành & cộng sự (2019) cũng có đề cập về ảnh hưởng của đổi

mới đối với hiệu quả hoạt động kinh doanh của các doanh nghiệp. Điều này chứng tỏ rằng

hoạt động đổi mới là rất cần thiết cho các doanh nghiệp hiện nay. Đồng thời, trong quá

trình kinh doanh, có nhiều yếu tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của doanh

nghiệp. Cụ thể là quy mô doanh nghiệp, số năm hoạt động doanh nghiệp, giới tính quản

lý, chính sách (Nguyễn Minh Tân, Võ Thành Danh & Tăng Thị Ngân, 2015), nguồn vốn

chủ sở hữu (Dương Kha , Lê Thị Phương Vy, Hoàng Thị Phương Anh, 2017), hoặc đòn bẩy

tài chính, kinh doanh đa ngành (Đoàn Vinh Thăng, 2017), v.v. Tuy nhiên, chưa thực sự có

nhiều nghiên cứu về ảnh hưởng của đổi mới đối với hiệu quả hoạt động kinh doanh của các 4 lOMoAR cPSD| 36271885

doanh nghiệp tại Việt Nam.

Các công trình nghiên cứu trước đây ít nhiều đã xây dựng cơ sở lý luận và nêu ra những

dữ kiện thực tiễn, tuy nhiên khách thể trong các công trình nghiên cứu trên còn giới hạn, chủ

yếu tập trung vào phân tích đổi mới hoặc sáng tạo nói chung, các nhân tố ảnh hưởng đến hiệu

quả hoạt động kinh doanh mà hiếm có nghiên cứu nào đi sâu vào việc tìm hiểu tác động của

của đổi mới đối với hiệu quả hoạt động kinh doanh của các doanh nghiệp. Việc đẩy mạnh đổi

mới sẽ từng bước giúp các doanh nghiệp nâng cao khả năng cạnh tranh của mình trên thị

trường thế giới, cải thiện được chất lượng sản phẩm, ngày càng phát triển và thu được nhiều

lợi nhuận hơn. Ngoài ra, tiến hành đầu tư nghiêm túc vào hoạt động đổi mới cũng là cách

thúc đẩy hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam. 10.2. Ngoài nước

Trong quá trình kinh doanh, các doanh nghiệp luôn phải gắn mình với thị trường, nhất là

trong cơ chế thị trường buộc các doanh nghiệp phải cạnh tranh gay gắt với nhau nếu muốn

tồn tại và phát triển. Do đó, để thích nghi với môi trường cạnh tranh và thay đổi liên tục như

hiện nay, các doanh nghiệp cần phải hoạt động một cách có hiệu quả hơn. Lý thuyết nguồn

lực (Wernerfelt, 1984; Barney, 1991) cũng từng đề cập rằng doanh nghiệp cần phải tận dụng

các nguồn lực để tăng cường lợi thế cạnh tranh cũng như hiệu quả hoạt động kinh doanh của

doanh nghiệp, tạo ra lợi nhuận và cơ hội việc làm cho người lao động, cũng như đóng góp

phần lớn vào ngân sách nhà nước.

Theo Voer (2020), việc nâng cao hiệu quả hoạt động kinh doanh vô cùng quan trọng bởi

nhiều lý do. Thứ nhất, nâng cao hiệu quả hoạt động kinh doanh là điều kiện sống còn đối với

mọi doanh nghiệp. Sự tồn tại của doanh nghiệp được công nhận khi doanh nghiệp có khả

năng tạo ra hàng hóa của cải vật chất hoặc dịch vụ phục vụ cho nhu cầu cũng như tạo ra sự

tích lũy cho xã hội. Thứ hai, nâng cao hiệu quả hoạt động kinh doanh là nhân tố thúc đẩy sự

cạnh tranh và tiến bộ trong quá trình kinh doanh. Nhờ vào cạnh tranh, nếu muốn đánh bại các

đối thủ của mình, các doanh nghiệp cần phải tự tìm tòi, nghiên cứu, tự phát triển và làm mới

mình để ngày càng tiến bộ hơn. Ngày nay, sự cạnh tranh không chỉ dừng lại ở các mặt hàng

mà còn cạnh tranh về cả chất lượng, giá cả cùng nhiều yếu tố khác. Và cuối cùng, hiệu quả

hoạt động kinh doanh càng cao càng chứng tỏ doanh nghiệp biết cách tận dụng tốt các nguồn

lực, từ đó có thể tối đa hóa lợi nhuận và giúp doanh nghiệp phát triển bền vững trong tương lai.

Theo như nhiều nghiên cứu trước từ các học giả trong lĩnh vực Kinh tế, đổi mới là một

trong những nhân tố có tác động lớn đến hiệu quả hoạt động kinh doanh của doanh nghiệp.

Các quốc gia mới nổi như Singapore, Malaysia, Trung Quốc, Thái Lan, hoặc thậm chí các

quốc gia phát triển như Thổ Nhĩ Kỳ, Ý, Mỹ, v.v. đều có một điểm chung đó là có sự đầu tư

rất lớn vào đổi mới sáng tạo cũng như các hoạt động nghiên cứu và phát triển (R&D). Theo

thuyết phá hủy sáng tạo của Schumpeter (1942), nếu một doanh nghiệp không chủ động đổi

mới hoặc cập nhật các hoạt động đổi mới, nó có thể mất khả năng cạnh tranh và bị bỏ lại phía

sau. Nói cách khác, theo Schumpeter, phá hủy sáng tạo là "quá trình biến đổi công nghiệp,

liên tục cách mạng hóa cơ cấu kinh tế từ bên trong, liên tục phá hủy cái cũ, liên tục tạo ra cái 5 lOMoAR cPSD| 36271885

mới". Từ hơn ba thế kỷ trước, Smith (1776) đã khẳng định mối liên hệ thuận chiều giữa đổi

mới sáng tạo và tăng trưởng. Sau đó, các khái niệm về đổi mới, cũng như tác động của đổi

mới đối với sự phát triển của doanh nghiệp cũng được Schumpeter (1934) phát triển và áp

dụng rộng rãi cho đến nay. Tính trong hai thập kỷ gần đây, nhiều nhà nghiên cứu trên thế giới

đã cho rằng đổi mới và hiệu quả hoạt động kinh doanh có mối liên hệ chặt chẽ với nhau

(Rousseau & cộng sự, 2016; Audretch, Coad & Segarra, 2014; Artz & cộng sự, 2010).

Tuy nhiên, trong các công trình nghiên cứu trên lại có vài điểm hạn chế. Chẳng hạn,

thông qua các nghiên cứu thực nghiệm, Gunday & cộng sự (2011) cho rằng các loại hình

đổi mới nhìn chung có ảnh hưởng thuận chiều đến hiệu hoạt động kinh doanh. Thế nhưng

nghiên cứu của Gunday & cộng sự lại bị giới hạn trong lĩnh vực sản xuất, chưa mở rộng toàn

diện ra các ngành. Còn đối với Atalay, Anafarta & Sarvan (2013), mặc dù đã phát hiện ra đổi

mới công nghệ (bao gồm đổi mới sản phẩm và quy trình) có tác động tích cực đến hiệu quả

hoạt động kinh doanh, nhưng các nhà nghiên cứu vẫn chưa tìm được mối quan hệ cụ thể

của đổi mới phi công nghệ (bao gồm đổi mới marketing và tổ chức) lên hiệu quả hoạt động

kinh doanh. Nghiên cứu của Coad & Rao (2008) lại cho ra kết quả rằng tác động tích cực của

đổi mới lên sự tăng trưởng của các doanh nghiệp chỉ tập trung trong số các doanh nghiệp tăng

trưởng nhanh nhất, còn lại thì có thể cho ra kết quả nghịch chiều.

Tài liệu tham khảo

1. Phùng Xuân Nhạ & Lê Quân (2013). Đổi mới sáng tạo của doanh nghiệp. Kinh tế và Kinh

doanh, Tập 29, Số 4, 1 - 11.

2. Nguyễn Minh Tân, Võ Thành Danh, Tăng Thị Ngân, (2015). Các nhân tố ảnh hưởng đến

hiệu quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa tại tỉnh Bạc Liêu. Tạp chí

Khoa học Trường Đại học Cần Thơ. 38: 34-40

3. Đoàn Vinh Thăng (2017). Ảnh hưởng của đòn bẩy tài chính và kinh doanh đa ngành đến

hiệu quả kinh doanh của các Hợp tác xã nông nghiệp ở Việt Nam. Tạp chí khoa học Đại

học Đồng Tháp, 25,56-62.

4. Wernerfelt, B. (1984), ‘A Resource-Based View of the Firm’, Strategic Management

Journal, Vol. 5, No. 2, 171 - 180.

5. Barney, J. (1991), ‘Firm Resources and Sustained Competitive Advantage’, Journal of

Management, Vol. 17, No. 1, 99-120.

6. Lee, R., Lee, J. H. & Garrett, T. C. (2019), ‘Synergy effects of innovation on firm

performance’, Journal of Business Research, Vol.99, 507 - 515.

7. Audretch, D. B., Coad, A. & Segarra, A. (2014), ‘Firm growth and innovation’, Small

Business Economics, 43, 743 - 749.

8. Artz, K. W., Norman, P. M., Hatfield, D. E. & Cardinal, L. B. (2010), ‘A Longitudinal

Study of the Impact of R&D, Patents, and Product Innovation on Firm Performance’,

The Journal of Product Innovation Management, 27, 724-740.

9. Gunday, G., Ulusoy, G., Kilic, K. & Alpkan, L. (2011), ‘Effects of innovation types on firm 6 lOMoAR cPSD| 36271885

performance’, International Journal of Production Economics, 133, 662-676.

10. Atalay, M., Anafarta, N. & Sarvan, F. (2013), ‘The relationship between innovation and

firm performance: An empirical evidence from Turkish automotive supplier industry’,

Procedia - Social and Behavioral Sciences, 75, 226-235.

11. Coad, A., & Rao, R. (2008), ‘Innovation and firm growth in high tech sectors: A quantile

regression approach’, Research Policy, 37, 633–648.

12. Roussseau, M. E., Mathias, B. D., Madden, L. T, & Crook, T. R. (2016), ‘Innovation, firm

performance, and appropriation: A meta-analysis’, International Journal of Innovation Management, Vol.20, No.3.

10.3. Danh mục các công trình đã công bố thuộc lĩnh vực của đề tài của chủ nhiệm và

những thành viên tham gia nghiên cứu: Không 7 lOMoAR cPSD| 36271885

11. TÍNH CẤP THIẾT CỦA ĐỀ TÀI

Ngày nay, việc cải thiện hiệu quả hoạt động doanh nghiệp là điều cần thiết cho các doanh

nghiệp. Hiệu quả hoạt động của doanh nghiệp càng cao càng thể hiện rõ doanh nghiệp đang

trên đà phát triển tốt, cũng như phần nào khẳng định vị thế và uy tín của doanh nghiệp trên

thị trường. Mỗi công ty, doanh nghiệp đều có có những ưu và nhược điểm riêng, thế nên việc

tận dụng những ưu điểm để tiến hành các loại hình đổi mới không chỉ giúp doanh nghiệp

hoàn thiện hơn, khả năng thu được lợi nhuận cao hơn mà đồng thời đó cũng là cách để doanh

nghiệp định hướng phát triển lâu bền trong tương lai.

Song song đó, đổi mới đang là một trong những chìa khóa “vàng” làm nên sự thành công

của nhiều doanh nghiệp trong thời gian gần đây. Trên thực tế, dù trong những năm gần đây,

việc tiến hành các hoạt động đổi mới của các doanh nghiệp tại Việt Nam đang ngày càng

được nâng cao và đạt được nhiều thành tựu đáng kể, vẫn còn nhiều doanh nghiệp mơ hồ về

vấn đề này và chưa thật sự chú trọng đầu tư vào đổi mới. Bởi lẽ việc đầu tư vào đổi mới là

quá trình đầu tư lâu dài, có thể kéo dài nhiều năm, thậm chí là một thập kỷ, tuy nhiên, cái

doanh nghiệp cần đa số là những lợi ích trước mắt thế nên đã có nhiều doanh nghiệp còn đắn

đo, e ngại khi quyết định đầu tư cho đổi mới.

Cho đến nay, đã có rất nhiều nghiên cứu về tầm quan trọng của hoạt động đổi mới cũng

như các hình thức đổi mới cũng như nghiên cứu các yếu tố tác động lên hiệu quả hoạt động

kinh doanh; tuy nhiên, rất hiếm có một nghiên cứu cụ thể hay chuyên sâu tập trung vào các

doanh nghiệp tại Việt Nam nhằm chỉ rõ vai trò của đổi mới đối với hiệu quả hoạt động kinh

doanh của doanh nghiệp. Câu hỏi đặt ra là nếu các doanh nghiệp tập trung đầu tư vào đổi mới

thì điều này có tác động đến hiệu quả hoạt động kinh doanh của doanh nghiệp hay không?

Nhận thấy được điều này, tác giả đã lựa chọn đề tài “Nghiên cứu tác động của đổi mới

đối với hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam” với mong

muốn sẽ làm rõ về vấn đề được nêu trên mà các nghiên cứu trước đây chưa thực hiện. Từ đó,

nhóm sẽ đưa ra một số khuyến nghị để góp phần giúp các doanh nghiệp có cái nhìn đúng đắn

hơn về đổi mới cũng như sự tác động của hoạt động này đối với hiệu quả hoạt động kinh

doanh của doanh nghiệp. Mặt khác, đây cũng sẽ là mảng nghiên cứu mới, đóng góp vào kho

tàng kiến thức nghiên cứu học thuật của sinh viên nói chung và chuyên môn về lĩnh vực

Khoa học Xã hội nói riêng. 8 lOMoAR cPSD| 36271885

12. MỤC TIÊU ĐỀ TÀI - Mục tiêu chung:

Mục tiêu của đề tài là nghiên cứu tác động của đổi mới đối với hiệu quả hoạt động kinh

doanh của các doanh nghiệp tại Việt Nam, từ đó đưa ra những hàm ý quản trị nhằm góp phần

giúp các doanh nghiệp đưa ra quyết định đúng đắn trong việc quản trị tác động của đổi mới

đối với việc cải thiện hiệu quả hoạt động kinh doanh của các doanh nghiệp này. - Mục tiêu cụ thể:

+ Mục tiêu 1: phân tích khái quát hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam;

+ Mục tiêu 2: đo lường tác động của các hình thức đổi mới đến hiệu quả hoạt động kinh

doanh của các doanh nghiệp tại Việt Nam;

+ Mục tiêu 3: đề xuất một số hàm ý quản trị nhằm nâng cao hiệu quả hoạt động kinh

doanh của các doanh nghiệp.

13. ĐỐI TƯỢNG, PHẠM VI NGHIÊN CỨU

13.1. Đối tượng nghiên cứu

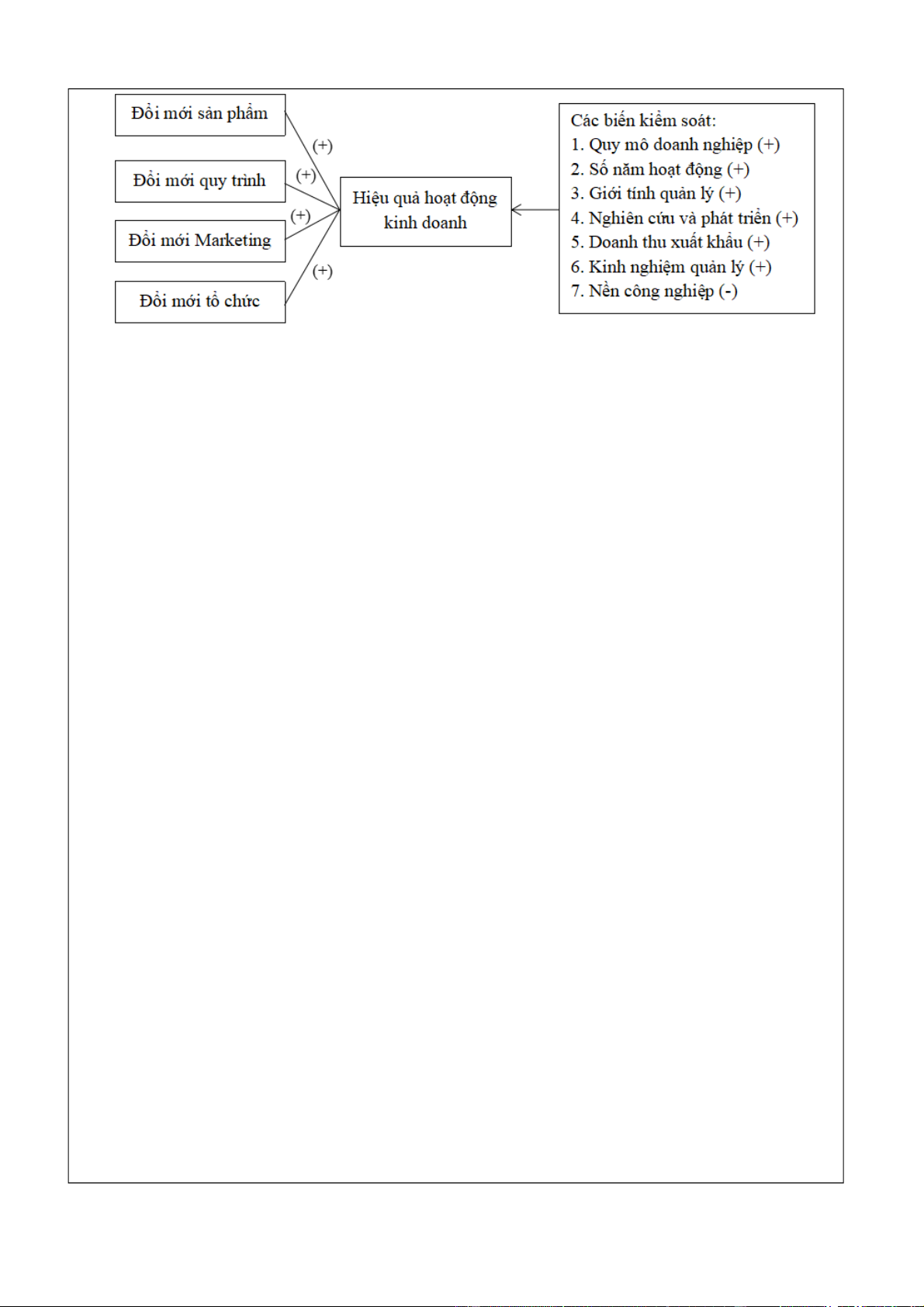

Đối tượng nghiên cứu của đề tài là tác động của 4 loại hình đổi mới (đổi mới sản phẩm,

đổi mới quy trình, đổi mới marketing, và đổi mới tổ chức) đến hiệu quả hoạt động của doanh nghiệp.

Đối tượng thu thập số liệu là các doanh nghiệp đang hoạt động tại Việt Nam.

13.2. Phạm vi nghiên cứu

- Phạm vi thời gian:

Nghiên cứu được thực hiện từ tháng 05/2020 đến 11/2020. Các dữ liệu thứ cấp về 4 loại

hình đổi mới (đổi mới sản phẩm, đổi mới quy trình, đổi mới marketing, và đổi mới tổ chức),

hiệu quả hoạt động doanh nghiệp, quy mô doanh nghiệp, số năm hoạt động, giới tính người

quản lý, sở hữu nước ngoài, đòn bẩy tài chính, tài khoản cố định, và thanh khoản được lấy từ

Khảo sát Doanh nghiệp Việt Nam của Ngân hàng Thế giới, điều tra trong năm 2015 và công bố vào năm 2016.

- Phạm vi không gian:

Đề tài nghiên cứu các doanh nghiệp đang hoạt động tại Việt Nam thuộc 4 khu vực: Đồng

bằng Sông Hồng, Bắc Trung Bộ và Duyên hải Miền Trung, Đông Nam Bộ, Đồng bằng Sông Cửu Long. 9 lOMoAR cPSD| 36271885

14. CÁCH TIẾP CẬN, PHƯƠNG PHÁP NGHIÊN CỨU

14.1. Cách tiếp cận

14.1.1. Cách tiếp cận

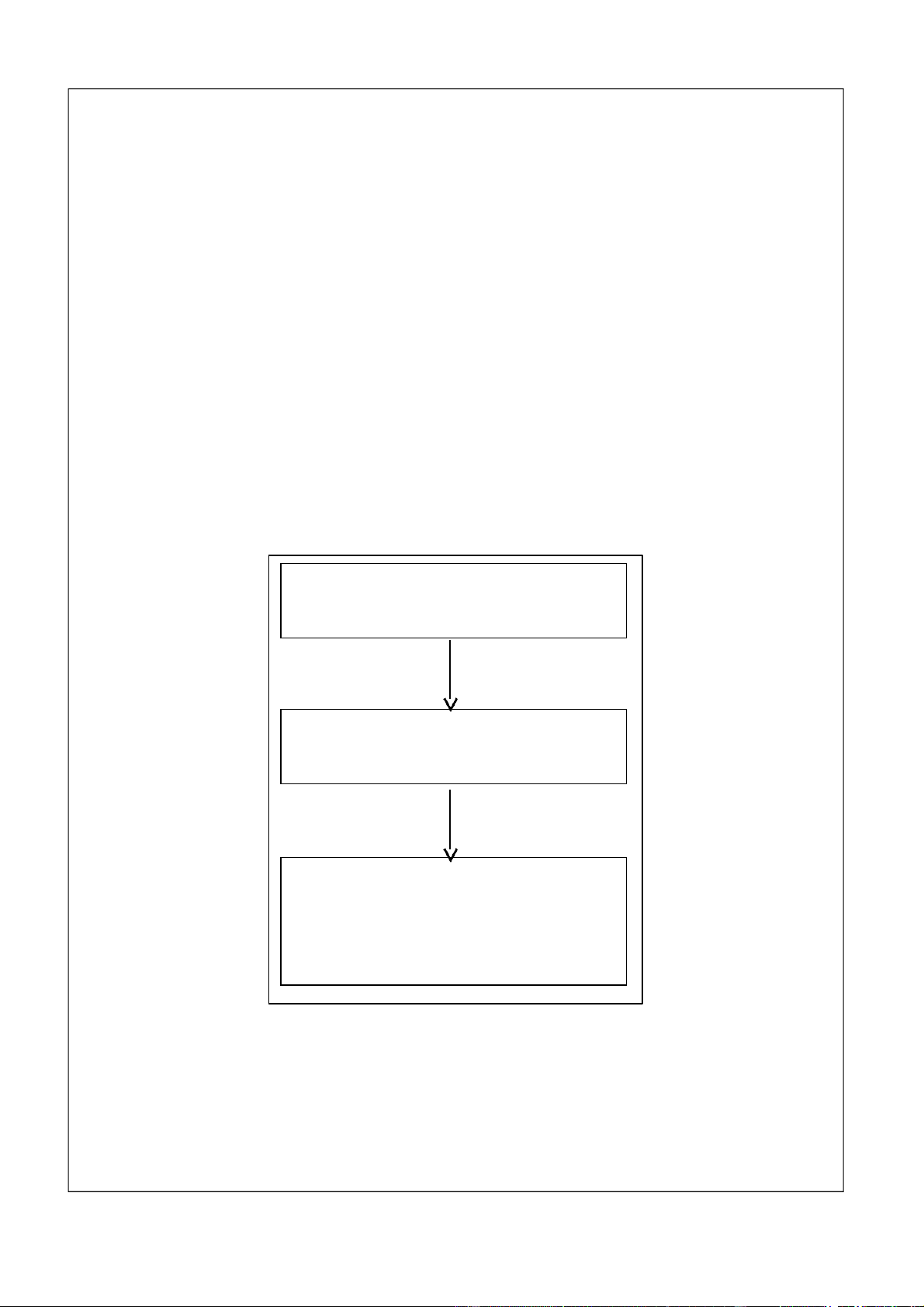

Để thực hiện đề tài, tác giả tiến hành xây dựng cương chi tiết, xác định rõ nội dung và

đối tượng, phương pháp nghiên cứu. Cách tiếp cận của nghiên cứu được tiến hành theo các bước sau:

- Nghiên cứu tài liệu liên quan để hệ thống cơ sở lý thuyết và các nghiên cứu thực

nghiệm nhằm xây dựng cơ sở lý thuyết, mô hình nghiên cứu lý thuyết, và giả thuyết.

- Dựa trên dữ liệu thứ cấp để phân tích dữ liệu và nghiên cứu tác động của đổi mới đối

với hiệu quả kinh doanh của doanh nghiệp.

- Từ những phát hiện trong thực tiễn, nhóm nghiên cứu đề xuất một số hàm ý quản trị

nhằm giúp các doanh nghiệp đưa ra quyết định đúng đắn trong việc quản trị tác động của đổi

mới đối với hiệu quả hoạt động kinh doanh của doanh nghiệp tại Việt Nam.

Do đó, hướng tiếp cận của nghiên cứu là từ lý thuyết => thực tiễn => đề xuất hàm ý quản trị.

Phân tích khái quát về hiệu quả hoạt

động kinh doanh của các doanh nghiệp

Phân tích tác động của đổi mới đối với

hiệu quả kinh doanh của doanh nghiệp

Đề xuất giải pháp nhằm giúp các doanh

nghiệp đưa ra quyết định đúng đắn

trong việc quản trị tác động của đổi

mới đối với hiệu quả hoạt động kinh doanh

14.1.2. Lược khảo tài liệu và mô hình lý thuyết:

Do sự cạnh tranh khốc liệt trên thị trường cũng như quá trình hội nhập và toàn cầu hóa,

đổi mới có thể được coi là một hoạt động quan trọng đối với sự tồn tại và hiệu quả hoạt động

kinh doanh của các doanh nghiệp. Trong những năm gần đây, các công ty đã liên tục giới

thiệu các sản phẩm mới nhằm đáp ứng các nhu cầu ngày càng gia tăng của khách hàng, cải

thiện quy trình để đảm bảo năng suất, hoạch định nhiều chiến lược tiếp thị để tiếp cận nhiều 10 lOMoAR cPSD| 36271885

khách hàng tiềm năng hơn, và cải thiện cấu trúc tổ chức để đạt được hiệu quả công việc, v.v.

Hơn nữa, việc đổi mới còn tạo điều kiện cho các công ty tận dụng nguồn lao động có trình độ

cao với kỹ thuật chuyên môn tốt.

Trong thực tế, nếu không có đổi mới, các công ty có thể dễ dàng bị loại trừ bởi các đối

thủ của mình. Dựa trên thuyết phá hủy sáng tạo của Schumpeter (1942), nếu một doanh

nghiệp không chủ động đổi mới hoặc cập nhật các hoạt động đổi mới, nó có thể mất khả năng

cạnh tranh và bị bỏ lại phía sau. Nói cách khác, theo Schumpeter, phá hủy sáng tạo là "quá

trình biến đổi công nghiệp, liên tục cách mạng hóa cơ cấu kinh tế từ bên trong, liên tục phá

hủy cái cũ, liên tục tạo ra cái mới". Mặt khác, nhờ vào sự đổi mới, các công ty có thể tận

dụng hiệu quả các nguồn lực, điều này góp phần giảm thiểu những chi phí không cần thiết và

nâng cao hiệu quả kinh doanh. Theo lý thuyết nguồn lực (Wernerfelt, 1984; Barney, 1991),

một doanh nghiệp được xác định là nơi tập trung và kết hợp các nguồn lực hiệu quả hơn so

với thị trường; doanh nghiệp sẽ thành công nếu được trang bị các tài nguyên phù hợp và biết

cách kết nối các tài nguyên đó đúng cách.

Từ hơn ba thế kỷ trước, Smith (1776) đã khẳng định mối liên hệ thuận chiều giữa đổi

mới sáng tạo và tăng trưởng. Sau đó, các khái niệm về đổi mới, cũng như tác động của đổi

mới đối với sự phát triển của doanh nghiệp cũng được Schumpeter (1934) phát triển và áp

dụng rộng rãi cho đến nay. Tính trong hai thập kỷ gần đây, nhiều tác giả đã nghiên cứu về đổi

mới như một thành phần quan trọng trong quá trình phát triển của các doanh nghiệp. Thông

qua các nghiên cứu thực nghiệm, Gunday & cộng sự (2011) cho rằng các loại hình đổi mới

nhìn chung có ảnh hưởng thuận chiều đến hiệu hoạt động kinh doanh của các doanh nghiệp

sản xuất. Cũng theo Atalay, Anafarta & Sarvan (2013), đổi mới công nghệ (bao gồm đổi mới

sản phẩm và quy trình) có tác động tích cực đến hiệu quả hoạt động kinh doanh. Ngoài ra,

cũng có nhiều nghiên cứu từ nhiều học giả cho rằng đổi mới và hiệu quả hoạt động kinh

doanh có mối liên hệ chặt chẽ với nhau (Rousseau & cộng sự, 2016; Audretch, Coad &

Segarra, 2014; Artz & cộng sự, 2010; Lee, Lee & Garrett, 2017).

Theo phiên bản đầu tiên của Cẩm nang Oslo (OECD, 1992), sự đổi mới chủ yếu giới hạn

trong các doanh nghiệp sản xuất và nó chỉ liên quan đến sản phẩm công nghệ và đổi mới quy

trình. Tương tự, mặc dù được bổ sung thêm với các ngành dịch vụ, phiên bản thứ hai của

Cẩm nang Oslo vẫn là về đổi mới sản phẩm công nghệ và quy trình. Tuy nhiên, chỉ như vậy

thì không đủ vì đổi mới là một quá trình phức tạp (Therrien et al., 2011) và nó bao gồm nhiều

khía cạnh hơn. Do đó, nghiên cứu này dựa trên phiên bản thứ ba của Cẩm nang Oslo (OECD

và Eurostat, 2005) với bốn loại hình đổi mới bao gồm đổi mới sản phẩm, đổi mới quy trình,

đổi mới tiếp thị và đổi mới tổ chức để phát triển các giả thuyết và hình thành mô hình nghiên cứu.

- Đổi mới sản phẩm: Đổi mới sản phẩm là việc sáng tạo ra/giới thiệu sản phẩm mới cho

khách hàng hoặc cải tiến các phiên bản của các sản phẩm hiện có để làm gia tăng số lượng

khách hàng. Trên thực tế, các doanh nghiệp đều không ngừng phát triển nhằm cho ra đời

nhiều sản phẩm mới lạ và đa dạng về chức năng, hình dáng, màu sắc, mẫu mã, v.v., điều này

tạo điều kiện cho khách hàng có nhiều lựa chọn phù hợp hơn với sở thích của mình. Do đó,

các công ty cần thực hiện đổi mới sản phẩm để tạo ra không gian mới trong một thị trường 11 lOMoAR cPSD| 36271885

năng động và tăng cường đáp ứng nhu cầu cho khách hàng. Đổi mới sản phẩm có thể giúp

các doanh nghiệp tăng doanh số bán ra thị trường, theo đó, mức độ hiệu quả hoạt động kinh

doanh của các doanh nghiệp cũng có thể được cải thiện. Do đó, giả thuyết nghiên cứu được đề xuất như sau:

Giả thuyết 1: Đổi mới sản phẩm có tác động tích cực đến hiệu quả hoạt động kinh doanh của doanh nghiệp.

- Đổi mới quy trình: Quy trình có thể được hiểu là sự kết hợp của các phương tiện, kỹ

năng, phương pháp, công nghệ, phần mềm, v.v. được sử dụng để sản xuất, phân phối, bán

hoặc hỗ trợ sản phẩm. Đổi mới quy trình là việc ứng dụng, giới thiệu và những thay đổi trong

thiết bị, phương pháp hoặc công nghệ được sử dụng trong quá trình sản xuất một sản phẩm

nhất định, nhằm giúp các doanh nghiệp trong việc giữ được sự cạnh tranh cũng như đáp ứng

nhu cầu của khách hàng. Trên thực tế, quy trình mới với công nghệ mới có thể giúp các công

ty nâng cao năng suất, tạo ra nhiều sản phẩm chất lượng cao phục vụ nhu cầu của khách

hàng. Theo đó, một giả thuyết nghiên cứu khác được đề xuất:

Giả thuyết 2: Đổi mới quy trình có tác động tích cực đến hiệu quả hoạt động kinh doanh của doanh nghiệp.

- Đổi mới marketing: Để giới thiệu một sản phẩm mới hoặc bán bất kỳ sản phẩm nào

cho khách hàng với một số lượng lớn, các công ty cần lập ra các kế hoạch chiến lược

marketing thông minh. Marketing có thể liên quan đến việc thiết kế sản phẩm, giá cả, quảng

cáo hoặc thậm chí đóng gói, và marketing cũng có thể ở dạng trực tuyến (phương tiện truyền

thông xã hội, tiếp thị kỹ thuật số, v.v.) hoặc truyền thống (tài liệu quảng cáo, tạp chí, biểu

ngữ, v.v.). Đổi mới marketing là việc thực hiện các chiến lược marketing mới chưa từng được

áp dụng hoặc sử dụng trước đây. Các chiến lược đó có thể liên quan đến định hướng khách

hàng, định hướng thị trường và quảng bá sản phẩm. Do đó, giả thuyết nghiên cứu tiếp theo được đặt ra như sau:

Giả thuyết 3: Đổi mới marketing có tác động tích cực đến hiệu quả hoạt động kinh doanh của doanh nghiệp.

- Đổi mới tổ chức: Dựa trên Cẩm nang OECD Oslo (2005), đổi mới tổ chức là việc thực

hiện giới thiệu một phương pháp tổ chức mới hoặc cải thiện cấu trúc tổ chức trong các hoạt

động kinh doanh của công ty, tổ chức nơi làm việc hoặc các mối quan hệ bên ngoài. Nếu đổi

mới tổ chức được thực hiện tốt, các công ty có thể tăng hiệu quả hoạt động kinh doanh bằng

cách giảm chi phí hành chính và giao dịch, cải thiện sự hài lòng tại nơi làm việc và năng suất

lao động, v.v. Một tổ chức sáng tạo có thể được coi là một công cụ để thúc đẩy làm việc theo

nhóm, giảm khoảng cách quyền lực giữa nhân viên và quản lý, khuyến khích tư duy sáng tạo

để khám phá những vấn đề từ những khía cạnh. Từ đó, tác giả phát triển giả thuyết sau:

Giả thuyết 4: Đổi mới tổ chức có tác động tích cực đến hiệu quả hoạt động kinh doanh của doanh nghiệp.

Bên cạnh đó, dựa trên lý thuyết nguồn lực, hiệu quả hoạt động kinh doanh của doanh

nghiệp còn bị ảnh hưởng bởi nhiều yếu tố khác bao gồm quy mô doanh nghiệp, số năm hoạt

động của doanh nghiệp, giới tính người quản lý, sở hữu nước ngoài, đòn bẩy tài chính, tài sản 12 lOMoAR cPSD| 36271885

cố định, và thanh khoản. Qua lược khảo tài liệu, các nhân tố này được tổng hợp như sau:

- Quy mô doanh nghiệp: Quy mô doanh nghiệp tác động trực tiếp đến cơ cấu tổ chức

của bộ máy quản trị doanh nghiệp. Một doanh nghiệp càng lớn thì cơ cấu tổ chức bên trong

sẽ càng phức tạp, điều này đòi hỏi các doanh nghiệp phải thiết lập nhiều cấp quản trị hơn,

trong đó, mỗi cấp quản trị cũng bao gồm nhiều nơi làm việc và nhiều thủ tục hơn so với các

doanh nghiệp vừa và nhỏ. Trong nhiều nghiên cứu trước đây, quy mô doanh nghiệp được ghi

nhận có ảnh hưởng tích cực đến hiệu quả hoạt động kinh doanh của doanh nghiệp (Pervan &

Visic, 2012; Vijayakumar & Tamizhselvan, 2010; Papadognas, 2007; Lee, 2009). Đồng thời,

quy mô doanh nghiệp được đo bằng giá trị logarit tự nhiên của số lượng nhân viên đang làm

việc tại doanh nghiệp (Pervan & Josipa, 2012).

- Số năm hoạt động của doanh nghiệp: Trong nghiên cứu này, số năm hoạt động của

doanh nghiệp hay tuổi đời doanh nghiệp được định nghĩa là khoảng thời gian mà một công ty

hoạt động từ ngày được thành lập cho đến thời điểm hiện hành (Gurbuz & Aybars, 2010;

Fama & French, 2004; Chun et al, 2008). Đối với các công ty mới thành lập, do bộ máy quản

trị doanh nghiệp chưa được thiết lập hoàn thiện như các doanh nghiệp lâu năm, nên khả năng

thích ứng với môi trường ít nhiều sẽ bị hạn chế. Ngoài ra, các doanh nghiệp có nhiều năm

hoạt động sẽ có thể thu hút nhiều khách hàng hơn và tạo cho mình một thị trường bền vững

hơn; do đó, các doanh nghiệp ấy có thể tích lũy kinh nghiệm để mở rộng quy mô doanh

nghiệp cũng như cải thiện những tiến bộ về mặt công nghệ. Theo Akben-Selcuk (2016), số

năm hoạt động của doanh nghiệp, hay tuổi đời của doanh nghiệp có tác động tích cực lên hiệu

quả hoạt động kinh doanh.

- Giới tính người quản lý: Trong doanh nghiệp, người quản lý là người có khả năng ảnh

hưởng nhiều đến các thay đổi trong chiến lược kinh doanh của doanh nghiệp hơn. Đặc biệt,

theo Krishnan và Parsons (2008), các doanh nghiệp có nhiều quản lý là nữ hoặc nhiều thành

viên nữ hơn trong hội đồng quản trị sẽ giúp doanh nghiệp thu được lợi nhuận cổ phiếu cao

hơn sau khi chào bán công khai ban đầu so với các công ty có ít thành viên nữ hơn trong các

cấp quản lý. Hơn nữa, các nhà đầu tư có thể sẵn sàng chi trả nhiều tiền hơn cho các doanh

nghiệp được quản lý bởi các nhà quản lý nữ (Jalbert, Jalbert & Furumo; 2013). Vì lý do đó,

các nhà quản lý nữ được kỳ vọng sẽ giúp cải thiện hiệu quả hoạt động kinh doanh của doanh nghiệp.

- Nghiên cứu và phát triển (R&D): R&D (Research and Development, tạm dịch là

nghiên cứu và phát triển) hiện đã và đang được đầu tư với mục đích phát triển và cải thiện

doanh nghiệp. R&D liên quan đến các hoạt động nghiên cứu thị trường và nhu cầu khách

hàng, thông qua đó, phát triển các sản phẩm, dịch vụ mới thông qua các cải tiến để đáp ứng

nhu cầu ngày một nhiều và đổi mới của khách hàng. Đồng thời, khi đầu tư vào hoạt động

nghiên cứu và phát triển, các doanh nghiệp hiểu rõ hơn về môi trường kinh doanh, từ đó sẽ có

những chiến lược, phương án phù hợp để tạo ra lợi thế cạnh tranh trong quá trình hoạt động

(Hall & Mairesse, 1992). Vì lý do đó, hoạt động nghiên cứu và phát triển được kỳ vọng có

ảnh hưởng đến hiệu quả hoạt động kinh doanh.

- Kinh nghiệm nhà quản lý: Kinh nghiệm của nhà quản lý là số năm làm việc của người 13 lOMoAR cPSD| 36271885

quản lý từ khi nhậm chức đến thời điểm hiện tại. Kinh nghiệm của nhà quản lý là nhân tố hết

sức quan trọng trong việc quyết định đến sự thành công của quá trình kinh doanh.. Bởi với

kinh nghiệm làm việc của mình, nhà quản lý có thể đưa ra các chiến lược kinh doanh đúng

đắn, đảm bảo cho doanh nghiệp có thể tận dụng được các cơ hội cũng như điểm mạnh của

mình để phát triển. Do đó, nếu kinh nghiệm của người quản lý càng cao thì hiệu quả hoạt

động của doanh nghiệp sẽ ngày càng tốt hơn. Tuy nhiên, số năm làm việc càng lâu cũng có

thể là điểm yếu dẫn đến việc khó thay đổi tư duy của những nhà lãnh đạo ở thế hệ cũ, vì vậy

có thể sẽ dẫn tới việc hiệu quả hoạt động kinh doanh ngày càng đi xuống. Nghiên cứu của

Barney và các cộng sự (1994) đã cho thấy có mỗi quan hệ giữa số năm kinh nghiệm của

người quản lý và các cuộc đầu tư mạo hiểm (huy động vốn, liên hệ khách hàng, thay thế quản

lý, v.v.). Vì vậy, trong nghiên cứu này, tác giả dự đoán kinh nghiệm quản lý có tác động cùng

chiều lên hiệu quả hoạt động kinh doanh.

- Doanh thu xuất khẩu: Xuất khẩu là hoạt động góp phần giúp cho các công ty, doanh

nghiệp phát huy được thế mạnh của mình bởi mỗi công ty, doanh nghiệp đều có có những ưu

và nhược điểm riêng. Việc tận dụng những ưu điểm để làm nên những sản phẩm xuất khẩu ra

các thị trường nước ngoài không chỉ giúp doanh nghiệp gia tăng lợi nhuận mà đồng thời đó

cũng là cách để doanh nghiệp định hướng phát triển lâu bền trong tương lai. Nâng cao doanh

thu xuất khẩu cũng là cách để các doanh nghiệp nâng cao được hiệu quả kinh doanh. Cũng

như theo nhiều nghiên cứu trước đây, xuất khẩu có tác động tích cực đến năng suất cũng như

hiệu quả hoạt động kinh doanh của doanh nghiệp (Commander & Svejnar, 2012; Ganotakis & Love, 2012).

- Ngành công nghiệp: Dựa theo số liệu từ tổng cục thống kê Việt Nam (2015). Khi so

sánh thì ngành công nghiệp thực phẩm, sợi, dệt, vải, và may mặc quần áo ghi nhận tốc độ

phát triển bình quân thấp hơn các ngành công nghiệp chế tạo và kim loại. Điều này có thể

giải thích do ngành công nghiệp thực phẩm, sợi, dệt, vải, và may mặc quần áo ở nước ta chưa

có sự đột phá về công nghệ cũng như chủ yếu chỉ là các hoạt động gia công. Vậy nên ngành

công nghiệp được kỳ vọng có mối quan hệ nghịch chiều với hiệu quả hoạt động doanh nghiệp.

14.1.2. Mô hình nghiên cứu đề xuất

Để giải thích tác động của các kiểu đổi mới đến hiệu quả hoạt động kinh doanh của các

doanh nghiệp, nghiên cứu sử dụng lý thuyết nguồn lực (Resource-based view) (Wernerfelt,

1984; Barney, 1991) và thuyết sáng tạo (theory of creative destruction) (Schumpeter, 1942)

để làm cơ sở khoa học cho việc hình thành mô hình nghiên cứu. Vận dụng các lý thuyết này,

nhiều học giả thuộc lĩnh vực kinh doanh quốc tế đã khẳng định rằng, đổi mới của doanh

nghiệp được phân loại thành bốn kiểu đổi mới: sản phẩm, quy trình, marketing, và tổ chức.

Trên cơ sở đó và kết quả thực nghiệm trước, nghiên cứu này hình thành mô hình nghiên cứu

được thể hiện ở Hình dưới đây: 14 lOMoAR cPSD| 36271885 M

ô hình nghiên cứu đề xuất

14.2. Phương pháp nghiên cứu

14.2.1. Đo lường các biến trong mô hình Biến phụ thuộc:

Biến phụ thuộc (Y): hiệu quả hoạt động kinh doanh của doanh nghiệp được đo lường

bằng lợi nhuận sau thế chia cho tổng tài sản (hoặc lợi nhuận sau thuế chia doanh thu) ( Maja

& Josipa, 2012; Alawwad, 2013; Lazar, 2016)

Các biến độc lập:

- Đổi mới sản phẩm (X1):biến có trị số bằng 1 nếu doanh nghiệp có tiến hành đổi mới

hoặc cải thiện đáng kể các sản phẩm hoặc dịch vụ trong vòng 3 năm qua, và ngược lại có trị

số bằng 0 (Recia & cộng sự, 2018; Hall, Lotti & Mairesse, 2009; Gotsch & Hipp, 2012).

- Đổi mới quy trình (X2): biến có trị số bằng 1 nếu doanh nghiệp có tiến hành đổi mới

hoặc cải thiện đáng kể quy trình sản xuất hoặc cung cấp dịch vụ trong vòng 3 năm qua, và

ngược lại có trị số bằng 0 (Recia & cộng sự, 2018; Hall, Lotti & Mairesse, 2009; Gotsch & Hipp, 2012).

- Đổi mới marketing (X3): biến có trị số bằng 1 nếu doanh nghiệp có tiến hành đổi mới

hoặc cải thiện đáng kể các phương pháp marketing trong vòng 3 năm qua, và ngược lại có trị

số bằng 0 (Recia & cộng sự, 2018; Hall, Lotti & Mairesse, 2009; Gotsch & Hipp, 2012).

- Đổi mới tổ chức (X4): biến có trị số bằng 1 nếu doanh nghiệp có tiến hành đổi mới hoặc

cải thiện đáng kể cơ cấu hoặc thực tiễn quản lý trong vòng 3 năm qua, và ngược lại có trị số

bằng 0 (Recia & cộng sự, 2018; Hall, Lotti & Mairesse, 2009; Gotsch & Hipp, 2012).

Các biến kiểm soát:

- Quy mô doanh nghiệp (X5): quy mô doanh nghiệp càng lớn, hiệu quả hoạt động kinh

doanh càng cao (Pervan & Visic, 2012; Lee, 2009). Quy mô doanh nghiệp được đo lường

bằng giá trị logarit tự nhiên của số lượng nhân viên đang làm việc tại doanh nghiệp (Pervan & Josipa, 2012).

- Số năm hoạt động của doanh nghiệp (X6): số năm hoạt động của doanh nghiệp càng

lâu, chứng tỏ doanh nghiệp càng có khả năng ứng biến cao trước những thay đổi của môi

trường. Số năm hoạt động doanh nghiệp được đo lường bằng số năm từ khi doanh nghiệp bắt

đầu hoạt động đến năm hiện hành (Gurbuz & Aybars, 2010; Fama & French, 2004; Chun & 15 lOMoAR cPSD| 36271885 cộng sự, 2008).

- Giới tính người quản lý (X7): các công ty thường có xu hướng thu được tỷ lệ thu nhập

cao hơn và các nhà đầu tư có thể sẵn sàng chi trả nhiều tiền hơn cho các công ty được quản lý

bởi các nhà quản lý nữ, do đó, công ty có quản lý là nữ được kỳ vọng sẽ giúp cải thiện hiểu

quả hoạt động kinh doanh. Giới tính người quản lý có trị số bằng 1 nếu người quản lý là nữ

và ngược lại có trị số bằng 0 (Jalbert, Jalbert & Furumo, 2013)

- Nghiên cứu và phát triển (X8): Nghiên cứu và phát triển được đo lường bằng tỷ trọng

doanh thu dành cho chi phí nghiên cứu và phát triển trên tổng doanh thu của doanh nghiệp (Hall & Bagchi-Sen, 2007)

- Kinh nghiệm quản lý (X9): Kinh nghiệm của người quản lý càng cao thì hiệu quả hoạt

động của doanh nghiệp sẽ được cải thiện. Kinh nghiệm quản lý được đo lường bằng số năm

kinh nghiệm của nhà quản lý từ khi nhậm chức đến năm 2015 (Võ Văn Dứt, 2015).

- Doanh thu xuất khẩu (X10): Doanh thu xuất khẩu càng cao chứng minh doanh nghiệp

càng hoạt động hiểu quả. Biến được tính bằng tỷ lệ doanh thu từ hoạt động xuất khẩu trên

tổng doanh thu của doanh nghiệp (Võ Văn Dứt, 2015; Filatotchev & cộng sự, 2008).

- Ngành công nghiệp (X11): Biến có giá trị 1 nếu doanh nghiệp thuộc ngành: hàng tiêu

dùng thiết yếu, chăm sóc sức khoẻ, công nghệ thông tin - viễn thông và hàng tiêu dùng; có

giá trị 0 nếu doanh nghiệp thuộc ngành: nguyên vật liệu, năng lượng, bất động sản và công

nghiệp (Võ Văn Dứt, 2017).

Bảng 1. Tóm tắt phương pháp và cơ sở đo lường các biến Biến Giải thích

Phương pháp đo lường Cơ sở đo lường Biến phụ thuộc Y Hiệu quả hoạt

Lợi nhuận trước thuế chia tổng tài Maja & Josipa (2012); động kinh

sản (hoặc lợi nhuận trước thuế chia Alawwad, (2013); Lazar doanh (PER) doanh thu) (2016) Biến độc lập X1 Đổi mới sản

Có trị số bằng 1 nếu doanh nghiệp có Recia & cộng sự (2018); phẩm

tiến hành đổi mới hoặc cải thiện đáng Hall, Lotti & Mairesse

kể các sản phẩm hoặc dịch vụ trong (2009); Gotsch & Hipp

vòng 3 năm qua, và ngược lại có trị (2012) số bằng 0 X2 Đổi mới quy

Có trị số bằng 1 nếu doanh nghiệp có Recia & cộng sự (2018); trình

tiến hành đổi mới hoặc cải thiện đáng Hall, Lotti & Mairesse

kể quy trình sản xuất hoặc cung cấp (2009); Gotsch & Hipp

dịch vụ trong vòng 3 năm qua, và (2012)

ngược lại có trị số bằng 0 X3 Đổi mới

Có trị số bằng 1 nếu doanh nghiệp có Recia & cộng sự (2018); Marketing

tiến hành đổi mới hoặc cải thiện đáng Hall, Lotti & Mairesse

kể các phương pháp marketing trong (2009); Gotsch & Hipp

vòng 3 năm qua, và ngược lại có trị (2012) 16 lOMoAR cPSD| 36271885 số bằng 0 X4 Đổi mới tổ chức

Có trị số bằng 1 nếu doanh nghiệp có Recia & cộng sự (2018);

tiến hành đổi mới hoặc cải thiện đáng Hall, Lotti & Mairesse

kể cơ cấu hoặc thực tiễn quản lý trong (2009); Gotsch & Hipp

vòng 3 năm qua, và ngược lại có trị (2012) số bằng 0 Biến kiểm soát X5 Quy mô doanh

Giá trị logarit tự nhiên của số lượng Pervan & Josipa (2012) nghiệp (SIZE)

nhân viên đang làm việc tại doanh nghiệp X6 Số năm hoạt

Số năm từ khi thành lập đến năm hiện Gurbuz & Aybars, 2010; động (AGE) hành Fama and French (2004); Chun et al. (2008) X7 Giới tính quản

Có trị số bằng 1 nếu người quản lý là Jalbert, Jalbert & Furumo lý (GEN)

nữ và ngược lại có trị số bằng 0 (2013) X8 Nghiên cứu và

Tỷ trọng doanh thu dành cho chi phí Hall & Bagchi-Sen phát triển (RD)

nghiên cứu và phát triển trên tổng (2007)

doanh thu của doanh nghiệp X9

Doanh thu xuất Tỷ lệ doanh thu từ hoạt động xuất Võ Văn Dứt (2015), khẩu (DTXK)

khẩu trên tổng doanh thu của doanh Filatotchev & cộng sự nghiệp (2008) X10

Kinh nghiệm quản Số năm kinh nghiệm của nhà quản lý Võ Văn Dứt (2015) lý (KNQL)

từ khi nhậm chức đến năm 2015 X11 Ngành công

Có giá trị 1 nếu doanh nghiệp thuộc Võ Văn Dứt (2017) nghiệp (NCN)

ngành: hàng tiêu dùng thiết yếu, chăm

sóc sức khoẻ, công nghệ thông tin -

viễn thông và hàng tiêu dùng; có giá

trị 0 nếu doanh nghiệp thuộc ngành:

nguyên vật liệu, năng lượng, bất động sản và công nghiệp

14.2.2. Phương pháp thu thập số liệu

Nghiên cứu này sử dụng số liệu từ Khảo sát Doanh nghiệp Việt Nam của Ngân hàng Thế

giới, điều tra trong năm 2015 và công bố vào năm 2016. Phương pháp chọn mẫu ngẫu nhiên

phân tầng theo nền công nghiệp, quy mô doanh nghiệp được sử dụng. Khu vực khảo sát đối

với các công ty con trong lĩnh vực sản xuất và dịch vụ.

Tổng số doanh nghiệp được điều tra là 996 doanh nghiệp; trong đó, lĩnh vực sản xuất

bao gồm 5 nhóm: thực phẩm và đồ uống, may mặc, các sản phẩm phi kim loại, các sản phẩm

kim loại, sản xuất khác - mỗi lĩnh vực phỏng vấn từ 142 đến 194 doanh nghiệp. Các doanh

nghiệp được khảo sát thuộc 5 khu vực: Đồng bằng Sông Hồng, Bắc Trung Bộ và Duyên hải

Miền Trung, Đông Nam Bộ, Đồng bằng Sông Cửu Long. 17 lOMoAR cPSD| 36271885

Đề tài tập trung nghiên cứu về tác động của đổi mới đối với hiệu quả hoạt động kinh

doanh của doanh nghiệp. Ứng với đối tượng nghiên cứu và thông tin đáp ứng mục tiêu

nghiên cứu của đề tài, tổng số doanh nghiệp được trích từ bộ dữ liệu được sử dụng cho

nghiên cứu này dự kiến là 415 doanh nghiệp.

14.2.3. Phương pháp phân tích dữ liệu

- Đối với mục tiêu 1: phân tích khái quát hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam;

Tác giả sử dụng phương pháp tổng quan tài liệu bằng cách tham khảo các công trình

nghiên cứu, sách, báo chuyên ngành về các vấn đề liên quan như đổi mới, hiệu quả hoạt động

kinh doanh, các yếu tố ảnh hưởng đến hiệu quả hoạt động kinh doanh, v.v. Từ đó, hệ thống và

khái quát hóa các khái niệm công cụ làm cơ sở lý luận cho đề tài.

- Đối với mục tiêu 2: đo lường tác động của các hình thức đổi mới đến hiệu quả hoạt

động kinh doanh của các doanh nghiệp.

Để đạt được mục tiêu nghiên cứu đề ra, để tài sử dụng phương pháp nghiên cứu định

lượng dựa trên cơ sở thống kê mô tả, phân tích tương quan và phân tích hồi quy đa biến.

+ Thống kê mô tả: Tập hợp dữ liệu và phân tích tổng quan về dữ liệu thu thập được.

+ Phân tích tương quan: Xác định mức độ tương quan giữa các biến.

+ Phân tích hồi quy đa biến: Nghiên cứu sử dụng dữ liệu không gian thông qua hồi quy

tuyến tính đa biến ước lượng bằng phương pháp bình phương nhỏ nhất (OLS) để lượng hóa

sự tác động của các biến độc lập và kiểm soát đến biến phụ thuộc trong mô hình nghiên cứu.

Trước tiên, nghiên cứu sẽ kiểm định hiện tượng đa cộng tuyến giữa các biến độc lập trong mô

hình thông qua hệ số nhân tử phóng đại phương sai (VIF).

Trong bài nghiên cứu này, tác giả sử dụng phần mềm thống kê chuyên ngành Stata để

phân tích. Từ kết quả kiểm định, tác giả sẽ lựa chọn mô hình hồi quy phù hợp để thực hiện nghiên cứu.

Vì vậy, mô hình nghiên cứu dự kiến có phương trình như sau:

Yi = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + β7X7 + β8X8 + β9X9 + β10X10 + β11X11 + ε trong đó:

Y: là biến phụ thuộc (Hiệu quả hoạt động kinh doanh);

β0: là hệ số chặn (giá trị của Y khi tất cả giá trị X = 0);

β1→4: là hệ số hồi quy của các biến độc lập;

X1→4: là giá trị quan sát được của các biến độc lập;

β5→11: là hệ số hồi quy của các biến kiểm soát;

X5→11: là giá trị quan sát được của các biến kiểm soát;

ε: là sai số của mô hình hồi quy.

- Đối với mục tiêu 3: đề xuất một số hàm ý quản trị nhằm nâng cao hiệu quả hoạt động kinh doanh của các doanh.

Từ mục tiêu 1 và 2, tác giả sẽ tổng kết lại những tồn tại, hạn chế trong việc đầu tư vào 18 lOMoAR cPSD| 36271885

đổi mới của doanh nghiệp ở Việt Nam. Từ đó, tác giả sẽ đề xuất các giải pháp nhằm giúp

doanh nghiệp quản trị tác động của đổi mới đối với hiệu quả hoạt động kinh doanh của các

doanh nghiệp tại Việt Nam.

15. NỘI DUNG NGHIÊN CỨU VÀ TIẾN ĐỘ THỰC HIỆN

15.1. Nội dung nghiên cứu (Mô tả chi tiết những nội dung nghiên cứu của đề tài)

15.1.1. Tổng quát nội dung nghiên cứu

Để thực hiện mục tiêu nghiên cứu của đề tài, các nội dung chính dự kiến được thực hiện như sau:

Nội dung 1: phân tích khái quát về hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam;

- Khái niệm về đổi mới và hiệu quả hoạt động kinh doanh.

- Xây dựng lý thuyết nền liên quan đến đổi mới và hiệu quả hoạt động kinh doanh

- Đề xuất mô hình nghiên cứu và các giả thuyết

Nội dung 2: đo lường tác động của các kiểu đổi mới đến hiệu quả hoạt động kinh doanh của các doanh nghiệp

- Xây dựng mô hình nghiên cứu gồm các biến độc lập (đổi mới sản phẩm, đổi mới quy

trình, đổi mới marketing, và đổi mới tổ chức), biến phụ thuộc (hiệu quả hoạt động kinh

doanh) và các biến kiểm soát (quy mô doanh nghiệp, số năm hoạt động, giới tính người

quản lý, nghiên cứu và phát triển, kinh nghiệm quản lý, doanh thu xuất khẩu, và ngành công nghiệp).

- Phân tích ảnh hưởng của đổi mới và các biến kiểm soát đối với hiệu quả hoạt động kinh

doanh của các doanh nghiệp tại Việt Nam.

Nội dung 3: đề xuất một số hàm ý quản trị nhằm nâng cao hiệu quả hoạt động kinh doanh của các doanh

- Tổng hợp những tồn tại, hạn chế trong việc đầu tư vào đổi mới của doanh nghiệp ở Việt Nam.

- Đề xuất giải pháp nhằm giúp doanh nghiệp quản trị tác động của đổi mới đối với hiệu

quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam

15.1.2. Kết cấu dự kiến của đề

tài CHƯƠNG 1: GIỚI THIỆU 1.1. Đặt vấn đề

1.2. Mục tiêu nghiên cứu 1.2.1. Mục tiêu chung

Mục tiêu tổng quát của đề tài là nghiên cứu tác động của đổi mới đối với hiệu quả hoạt

động kinh doanh của các doanh nghiệp tại Việt Nam, từ đó đưa ra những hàm ý quản trị nhằm

góp phần giúp các doanh nghiệp đưa ra quyết định đúng đắn trong việc quản trị tác động của

đổi mới đối với việc cải thiện hiệu quả hoạt động kinh doanh của các doanh nghiệp này. 1.2.2. Mục tiêu cụ thể 19 lOMoAR cPSD| 36271885

- Mục tiêu 1: phân tích khái quát về hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam;

- Mục tiêu 2: đo lường tác động của các kiểu đổi mới đến hiệu quả hoạt động kinh doanh của các doanh nghiệp;

- Mục tiêu 3: đề xuất một số hàm ý quản trị nhằm nâng cao hiệu quả hoạt động kinh doanh của các doanh. 1.3. Câu hỏi nghiên cứu

Đổi mới có tác động như thế nào đến hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam?

1.4. Phạm vi và đối tượng nghiên cứu

1.4.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu của đề tài là tác động của 4 loại hình đổi mới (đổi mới sản phẩm,

đổi mới quy trình, đổi mới marketing, và đổi mới tổ chức) đến hiệu quả hoạt động của doanh nghiệp.

Đối tượng thu thập số liệu là các doanh nghiệp đang hoạt động tại Việt Nam. 1.4.2. Phạm vi không gian

Đề tài nghiên cứu các doanh nghiệp đang hoạt động tại Việt Nam thuộc 4 khu vực: Đồng

bằng Sông Hồng, Bắc Trung Bộ và Duyên hải Miền Trung, Đông Nam Bộ, Đồng bằng Sông Cửu Long. 1.4.3. Phạm vi thời gian

Nghiên cứu được thực hiện từ tháng 05/2020 đến 11/2020. Các dữ liệu thứ cấp về 4 loại

hình đổi mới (đổi mới sản phẩm, đổi mới quy trình, đổi mới marketing, và đổi mới tổ chức),

hiệu quả hoạt động doanh nghiệp, quy mô doanh nghiệp, số năm hoạt động, giới tính người

quản lý, sở hữu nước ngoài, đòn bẩy tài chính, tài khoản cố định, và thanh khoản được lấy từ

Khảo sát Doanh nghiệp Việt Nam của Ngân hàng Thế giới, điều tra trong năm 2015 và công bố vào năm 2016.

1.5. Ý nghĩa thực tiễn của đề tài nghiên cứu

Kết quả nghiên cứu sẽ đóng góp vào hiểu biết chung về tác động của đổi mới đối với

hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam. Các kết luận rút ra được

từ quá trình phân tích sẽ góp phần giúp cho các doanh nghiệp đưa ra các quyết định đúng đắn

của mình trong việc quản trị tác động của đổi mới nhằm nâng cao hiệu quả hoạt động kinh doanh của doanh nghiệp.

CHƯƠNG 2: CƠ SỞ LÝ LUẬN VÀ PHƯƠNG PHÁP NGHIÊN CỨU 2.1. Cơ sở lý luận

2.1.1. Khái niệm về hiệu quả hoạt động kinh doanh

2.1.2. Vai trò của hiệu quả hoạt động kinh doanh đối với doanh nghiệp

2.1.3. phân tích khái quát về hiệu quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam 20 lOMoAR cPSD| 36271885

2.1.4. Bản chất của đổi mới

2.1.4.1. Khái niệm và phân loại

2.1.4.2. Vai trò của đối mới đối với doanh nghiệp

2.1.4.3. Sự cần thiết phải đầu tư vào đổi mới

2.1.4.4. Thực trạng của hoạt động đổi mới của các doanh nghiệp tại Việt Nam

2.1.5. Lý thuyết nền của nghiên cứu

2.1.5.1. Lý thuyết nguồn lực (Resource-based view)

2.1.5.2. Lý thuyết sáng tạo (Theory of creative destruction)

2.1.6. Lược khảo tài liệu

2.1.7. Tính mới của đề tài nghiên cứu

2.1.7.1. Sự đóng góp về mặt lý thuyết của đề tài

2.1.7.2. Sự đóng góp về mặt thực tiễn của đề tài

2.2. Phương pháp nghiên cứu

2.2.1. Giả thuyết nghiên cứu

2.2.2. Mô hình nghiên cứu đề xuất

2.2.3. Phương pháp nghiên cứu

2.2.3.1. Phương pháp thu thập số liệu

2.2.3.2. Đo lường các biến trong mô hình

2.3. Phương pháp phân tích

CHƯƠNG 3: PHÂN TÍCH TÁC ĐỘNG CỦA ĐỔI MỚI ĐỐI VỚI HIỆU QUẢ HOẠT

ĐỘNG KINH DOANH CỦA CÁC DOANH NGHIỆP TẠI VIỆT NAM

3.1. Phân tích thống kê mô tả các biến 3.2. Phân tích tương quan

3.3. Kiểm định các giả thuyết hồi quy

3.4. Kết quả mô hình sai số chuẩn tối ưu (Robust Standard Errors)

3.5. Thảo luận kết quả nghiên cứu

3.6. Một số hàm ý và chính sách góp phần nâng cao hiệu quả hoạt động kinh doanh của các

doanh nghiệp tại Việt Nam

CHƯƠNG 4: KẾT LUẬN 4.1. Kết luận

4.2. Hạn chế và hướng nghiên cứu tiếp theo

TÀI LIỆU THAM KHẢO PHỤ LỤC

15.2. Tiến độ thực hiện Các nội dung, công việc Sản phẩm Thời gian Người thực hiện và số ngày thực 21 lOMoAR cPSD| 36271885 STT (bắt đầu-kết thực hiện hiện thúc) 1.

Viết báo cáo 1: “Phân tích Báo cáo phân tích 09/2020 Nguyễn Mai

khái quát hiệu quả hoạt động Như Cẩm (5 kinh doanh của các doanh nghiệp ngày) - Lê tại Việt Nam” Hoàng Thủy Tiên (5 ngày) 2.

Viết báo cáo 2: “Phân tích tác Báo cáo phân tích 10/2020 Nguyễn Mai

động đổi mới đối với hiệu quả Như Cẩm (5

hoạt động kinh doanh của các ngày) - Lê

doanh nghiệp tại Việt Nam” Hoàng Thủy Tiên (5 ngày) 3.

Viết báo cáo 3: “Đề xuất một Báo cáo phân tích 10/2020 Nguyễn Mai

số hàm ý quản trị nhằm nâng Như Cẩm (7

cao hiệu quả hoạt động kinh

doanh của các doanh nghiệp ngày) - Lê Việt Nam” Hoàng Thủy Tiên (10 ngày) 4.

Viết báo cáo nghiệm thu đề tài Báo cáo tổng kết 11/2020 Nguyễn Mai Như Cẩm (8 ngày) 16. SẢN PHẨM

Yêu cầu chất lượng sản phẩm

(mô tả chi tiết chất lượng sản phẩm Stt Tên sản phẩm Số lượng

đạt được như nội dung, hình

thức, các chỉ tiêu, thông số kỹ thuật,...)

Sản phẩm khoa học (Các công trình khoa học sẽ được công bố: sách, bài báo khoa I học...) Không II

Sản phẩm đào tạo (Luận văn tốt nghiệp đại học) Không III Sản phẩm ứng dụng

Số liệu đảm bảo độ tin cậy và đại 3.1 Báo cáo phân tích 01

diện, phương pháp định lượng

phù hợp với mô hình nghiên cứu.

17. PHƯƠNG THỨC CHUYỂN GIAO KẾT QUẢ NGHIÊN CỨU VÀ ĐỊA CHỈ ỨNG DỤNG

17.1. Phương thức chuyển giao

Sản phẩm dự kiến của nghiên cứu gồm các báo cáo phân tích và bản khuyến nghị. Kết 22 lOMoAR cPSD| 36271885

quả nghiên cứu sẽ giúp các doanh nghiệp cũng như những tổ chức liên quan nhằm đề xuất

định hướng cụ thể trong việc đổi mới cũng như nâng cao hiệu quả hoạt động kinh doanh của các doanh nghiệp.

17.2. Địa chỉ ứng dụng

Bản khuyến nghị của nghiên cứu sẽ được gửi đến Bộ môn Kinh doanh quốc tế, Khoa

Kinh tế - Đại học Cần Thơ, phòng Quản lý Khoa học - Đại học Cần Thơ, và những doanh

nghiệp có nhu cầu tham vấn về lĩnh vực đổi mới trên lãnh thổ Việt Nam.

18. TÁC ĐỘNG VÀ LỢI ÍCH MANG LẠI CỦA KẾT QUẢ NGHIÊN CỨU

18.1. Đối với lĩnh vực giáo dục và đào tạo:

Kết quả của bài nghiên cứu hy vọng sẽ nâng cao được chất lượng đào tạo, giúp cho

thành tích học tập của sinh viên được nâng cao hơn. Ngoài ra, nhóm mong muốn bài nghiên

cứu sẽ đóng góp vào cơ sở khoa học của Đại học Cần Thơ nói riêng cũng như của sinh viên

cả nước nói chung, qua đó sẽ làm đa dạng hơn kho tàng nghiên cứu khoa học trong môi

trường học thuật, giúp cho những bạn sinh viên của thế hệ tiếp nối có thêm các nguồn tài liệu

khoa học tham khảo chất lượng hơn. Ngoài ra, đề tài nghiên cứu cũng tạo điều kiện cho nhóm

học hỏi và có thêm nhiều kiến thức trên phương diện kinh tế và kinh tế lượng; đồng thời cũng

sẽ giúp cho các sinh viên khác cùng chuyên ngành dễ dàng tiếp cận với vấn đề hơn. Trên cơ

sở phân tích và lập luận, thành phẩm của bài nghiên cứu sẽ làm phong phú hơn cơ sở khoa học trong sinh viên.

18.2. Đối với lĩnh vực khoa học và công nghệ có liên quan:

Thành phẩm của đề tài sẽ góp phần vào việc làm giàu nguồn tài liệu tham khảo cho các

đơn vị cũng như các cá nhân nghiên cứu cùng chủ đề và cùng mục đích, góp phần cung cấp

và xác thực thông tin, luận điểm khoa học nhằm giúp các nghiên cứu tiếp theo có nền tảng lý

luận, thống kê tốt hơn nhằm thuyết phục được người đọc hàn lâm.

18.3. Đối với phát triển kinh tế-xã hội:

Theo thống kê từ Tổng cục Thống kê, tổng số doanh nghiệp đang đi vào hoạt động của

nước ta hiện nay ngày càng một nhiều. Điều đó đã chứng minh được vai trò quan trọng của

các doanh nghiệp đối với sự phát triển kinh tế tại Việt Nam. Vì vậy, bài nghiên cứu sẽ giúp

nhóm nghiên cứu học hỏi thêm về nhiều vấn đề kinh tế và thống kê, giúp cho nhóm tiếp cận

được nguồn gốc của vấn đề nghiên cứu, xây dựng luận điểm để tăng tính thuyết phục. Trên

cơ sở đó đề xuất các biện pháp có lợi cho doanh nghiệp và các kiến nghị gửi các cấp chính

quyền nhằm giúp các doanh nghiệp trong phạm vi nghiên cứu dễ dàng khai thác được thế

mạnh nội tại của mình, phát huy các nguồn lực đó nhằm góp phần vào quá trình chuyển dịch

cơ cấu nền kinh tế Việt Nam, giúp Nhà nước giữ ổn định và thúc đẩy tăng trưởng kinh tế

trong ngữ cảnh nước ta đang chủ trương hội nhập vào nền kinh tế thế giới.

18.4. Đối với tổ chức chủ trì và các cơ sở ứng dụng kết quả nghiên cứu:

Bài nghiên cứu sẽ giúp đơn vị chủ trì, và các đơn vị ứng dụng kết quả nghiên cứu có

thêm nền tảng lý luận chặt chẽ và nguồn thông tin hữu ích để định hướng hoạt động cho

doanh nghiệp của mình. Bên cạnh đó, bài nghiên cứu được mong đợi sẽ làm phong phú hơn 23 lOMoAR cPSD| 36271885

tủ sách kinh tế cho sinh viên, đặc biệt là sinh viên kinh tế Đại học Cần Thơ, qua đó giúp các

bạn có một cơ sở lý luận chặt chẽ và một góc nhìn trực quan hơn về nền kinh tế nước ta khi ta

chủ trương hội nhập vào nền kinh tế thế giới.

19. KINH PHÍ THỰC HIỆN ĐỀ TÀI VÀ NGUỒN KINH PHÍ

Kinh phí thực hiện đề tài: 17.000.000 đồng. (Mười bảy triệu đồng) Trong đó:

Kinh phí Trường cấp: 17.000.000 đồng.

Các nguồn khác: 0 đồng.

Đơn vị tính: đồng Nguồn kinh phí Tổng kinh Các Stt

Khoản chi, nội dung chi Kinh phí phí nguồn Trường cấp khác 1

Chi mua vật tư, nguyên, nhiên, vật liệu 0 0 0 2

Chi tiền công lao động trực tiếp 14.275.000 14.275.000 0 3

Chi văn phòng, phẩm, thông tin liên lạc, in 0 0 0 ấn 4

Chi họp hội đồng đánh giá, nghiệm thu 2.725.000 2.725.000 0 Tổng cộng 17.000.000 17.000.000 0

Ngày 01 tháng 09 năm 2020 KHOA KINH TẾ

CÁN BỘ HƯỚNG DẪN

CHỦ NHIỆM ĐỀ TÀI

Ths. Trần Thị Bạch Yến Nguyễn Mai Như Cẩm TL.HIỆU TRƯỞNG

TRƯỞNG PHÒNG QUẢN LÝ KHOA HỌC 24 lOMoAR cPSD| 36271885

BỘ GIÁO DỤC VÀ ĐÀO TẠO

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

TRƯỜNG ĐẠI HỌC CẦN THƠ

Độc lập -Tự do - Hạnh phúc

Số: 11THS/HĐ-QLKH2020

Cần Thơ, ngày 01 tháng 9 năm 2020

HỢP ĐỒNG TRIỂN KHAI

ĐỀ TÀI NGHIÊN CỨU KHOA HỌC CẤP CƠ SỞ

(do Sinh viên thực hiện)

- Căn cứ Danh mục đề tài nghiên cứu khoa học cấp cơ sở của sinh viên năm 2020 được duyệt.

- Căn cứ Thông tin liên tịch số: 27/2015/TTLT-BKHCN-BTC ngày 30 tháng 12 năm 2015

Quy định khoán chi thực hiện nhiệm vụ khoa học và công nghệ sử dụng ngân sách nhà nước.

- Sau khi xem xét mục tiêu, nội dung nghiên cứu của đề tài: Mã số: THS2020-11

Tên đề tài: Nghiên cứu tác động của đổi mới đối với hiệu quả hoạt động kinh doanh của

các doanh nghiệp tại Việt Nam

Bên A: TRƯỜNG ĐẠI HỌC CẦN THƠ

Đại diện: Ông Hà Thanh Toàn

Chức vụ: Hiệu Trưởng

Địa chỉ: Khu II, đường 3/2, Phường Xuân Khánh, Quận Ninh Kiều, Thành phố Cần Thơ

Tài khoản: 3714.0.1055506.00000 tại Kho Bạc Nhà nước Cần Thơ

Bên B: (Bên thực hiện đề tài), đại diện:

Họ và tên Sinh viên chủ nhiệm đề tài: Nguyễn Mai Như Cẩm CMND số: 331861161 Ngày cấp: 02/07/2015 Nơi cấp: Vĩnh Long MSSV: B1607640

Lớp: Kinh doanh quốc tế Chất lượng cao 2 Khóa 42

Khoa/Viện: Khoa Kinh tế, Trường Đại học Cần Thơ Điện thoại: 0973824135

Email: camb1607640@student.ctu.edu.vn

Cán bộ hướng dẫn: Trần Thị Bạch Yến MSCB: 2279

Đơn vị: Bộ môn Kinh doanh quốc tế, Khoa Kinh tế, Trường Đại học Cần Thơ

Điện thọai liên lạc: 0917145065 Email: ttbyen@ctu.edu.vn đã thỏa thuận như sau:

Điều 1: Bên A giao cho Bên B chịu trách nhiệm tổ chức triển khai các nội dung nghiên cứu

theo các nội dung trong Thuyết minh đề tài đã được phê duyệt.

Thời gian tiến hành thực hiện đề tài:

Từ tháng 09 năm 2020 đến tháng 12 năm 2020

Điều 2: Bên B phải nộp cho bên A các sản phẩm đúng theo Thuyết minh đề tài đã được phê duyệt.

Thời gian nộp sản phẩm: đến ngày 31 tháng 12 năm 2020

Điều 3: Giá trị hợp đồng số tiền: 17.000.000 đồng (bằng chữ: Mười bảy triệu đồng). 25 lOMoAR cPSD| 36271885

Tạm ứng kinh phí lần đầu theo quy định tại hợp đồng đã ký kết không vượt quá 50%

tổng dự toán kinh phí thực hiện nhiệm vụ được duyệt và trong phạm vi dự toán được cấp, các

đợt tiếp theo theo tiến độ thực hiện. Hoàn tạm ứng tối thiểu 50% số tiền đã tạm ứng mới tiếp

tục tạm ứng lần tiếp theo.

Thanh toán tối đa 4 lần trong thời gian thực hiện hợp đồng.

Từng lần kèm theo Bảng kê khối lượng công việc đã thực hiện thực tế giữa Bên A và Bên B.

Điều 4: Trong tiến trình thực hiên đề tài nghiên cứu khoa học (NCKH), công tác kiểm tra

có thể được thực hiên định kỳ hoăc đôṭ xuất do Phòng Quản lý Khoa học (QLKH) có trách nhiêm

tổ chức. Thành phần Đoàn kiểm tra do Hiêu trưởng nhà trường quyết định thành lâp tùy vào yêu

cầu và nôị dung của vấn đề cần kiểm tra. Dựa vào kết quả kiểm tra, đề tài có thể được điều chỉnh,

gia hạn thời gian để phù hợp với yêu cầu thực tế hoăc buôc chấm dứt hợp đồng, xử lý vi phạm

nếu phát hiên bên B không đủ năng lực hoăc phát hiên tranh chấp có liên quan đến viêc thực hiên

đề tài mà không thể giải quyết được. Hai bên thoả thuận việc kiểm tra thực hiện hợp đồng vào các thời phù hợp.

Điều 5: Khi đề tài đã thực hiên chưa quá ½ thời gian thực hiên đề tài, nếu có những

thay đổi, điều chỉnh về nôi dung, thời gian, cán bô ̣tham gia hoăc các vấn đề khác, bên B làm

bản báo cáo gởi cho Phòng QLKH để được xem xét giải quyết.

Điều 6: Sử dụng kinh phí tuân thủ theo quy định của nhà nước, bô ̣ ngành liên quan,

theo Quy định Quản lý nhiệm vụ khoa học và công nghệ và quy chế chi tiêu nôi bô ̣ của

Trường Đại học Cần Thơ hiên hành.

Điều 7: Sau khi hoàn thành nhiệm vụ ghi ở Điều 1 và Điều 2, hai bên chịu trách nhiệm

cùng tổ chức đánh giá nghiệm thu sản phẩm theo đúng Quy định Quản lý nhiệm vụ khoa học

và công nghệ Trường Đại học Cần Thơ hiên hành.

Điều 8: Bên A thực hiên quyền chủ sở hữu và bên B có quyền tác giả đối với các sản

phẩm hoăc quy trình khoa học công nghê ̣được tạo ra từ kết quả nghiên cứu khoa học của đề

tài. Viêc đăng ký quyền sở hữu trí tuê ̣do bên A thực hiên, bên B có trách nhiêm hoàn thành

hồ sơ đăng ký theo quy định.

Điều 9: Hai bên cam kết thực hiện đúng các điều khoản đã được ghi trong hợp đồng.

Nếu bên nào vi phạm phải chịu trách nhiệm theo các quy định hiện hành.

Điều 10: Trong quá trình thực hiện hợp đồng, hai bên phải thông báo cho nhau những

vấn đề nảy sinh và cùng nhau bàn bạc giải quyết. Hợp đồng có giá trị kể từ ngày ký. Hợp

đồng này làm thành 04 bản, bên A giữ 1 bản, Bên B giữ 1 bản, 02 bản gởi Phòng Tài chính để

thực hiện tạm ứng và thanh toán kinh phí. Đại diện Bên A Đại diện Bên B

Cán bộ hướng dẫn

Chủ nhiệm đề tài 26 lOMoAR cPSD| 36271885

TRƯỜNG ĐẠI HỌC CẦN THƠ KHOA KINH TẾ

DỰ TOÁN CHI TIẾT KINH PHÍ

THỰC HIỆN ĐỀ TÀI NGHIÊN CỨU KHOA HỌC CẤP CƠ SỞ

(do Sinh viên thực hiện)

1. Mã số đề tài: THS2020-11

2. Tên đề tài: Nghiên cứu tác động của đổi mới đối với hiệu quả hoạt động kinh doanh của

các doanh nghiệp tại Việt Nam

3. Chủ nhiệm đề tài: Nguyễn Mai Như Cẩm MSSV: B1607640

Lớp: Kinh doanh quốc tế Chất lượng cao 2 K42

Khoa/Viện: Khoa Kinh tế, Trường Đại học Cần Thơ

Số điện thoại: 0973824135

Email: camb1607640@student.ctu.edu.vn

4. Tổng kinh phí được duyệt: 17.000.000 đồng. Đơn vị tính: đồng ĐƠN VỊ SỐ THÀNH

TT LIỆT KÊ CHI TIẾT CÁC KHOẢN CHI ĐƠN GIÁ TÍNH LƯỢNG TIỀN

I. Nội dung chi không giao khoán

II Các nội dung chi được giao khoán

1. Chi tiền công trực tiếp

Viết báo cáo 1: “Phân tích khái quát hiệu

quả hoạt động kinh doanh của các doanh nghiệp tại Việt Nam”

- Chủ nhiệm đề tài (Nguyễn Mai Như ngày 5 415.000 2.075.000 Cẩm)

- Thành viên chính (Lê Hoàng Thủy Tiên) ngày 5 195.000 975.000

Viết báo cáo 2: “Phân tích tác động đổi mới

đối với hiệu quả hoạt động kinh doanh của

các doanh nghiệp tại Việt Nam”

- Chủ nhiệm đề tài (Nguyễn Mai Như ngày 5 415.000 2.075.000 Cẩm)

- Thành viên chính (Lê Hoàng Thủy Tiên) ngày 5 195.000 975.000

Viết báo cáo 3: “Đề xuất một số hàm ý

quản trị nhằm nâng cao hiệu quả hoạt động

kinh doanh của các doanh nghiệp Việt Nam”

- Chủ nhiệm đề tài (Nguyễn Mai Như ngày 7 415.000 2.905.000 Cẩm)

- Thành viên chính (Lê Hoàng Thủy Tiên) ngày 10 195.000 1.950.000 27 lOMoAR cPSD| 36271885 ĐƠN VỊ SỐ THÀNH

TT LIỆT KÊ CHI TIẾT CÁC KHOẢN CHI ĐƠN GIÁ TÍNH LƯỢNG TIỀN

Viết báo cáo nghiệm thu đề tài

- Chủ nhiệm đề tài (Nguyễn Mai Như ngày 8 415.000 3.320.000 Cẩm)

2. Văn phòng phẩm, in ấn, thông tin, liên lạc

3. Chi phí nghiệm thu

Chi Hội đồng nghiệm thu

a. Chi họp Hội đồng nghiệm thu - Chủ tịch hội đồng người 01 450.000 450.000 - Phản biện người 02 300.000 600.000 - Thư ký khoa học người 01 300.000 300.000 - Ủy viên người 01 300.000 300.000 - Thư ký hành chính người 01 100.000 100.000

b. Chi nhận xét đánh giá

Nhận xét đánh giá của ủy viên Hội đồng Phiếu 03 175.000 525.000

Nhận xét đánh giá của ủy viên phản biện Phiếu 02 225.000 450.000 trong Hội đồng Tổng mục II 17.000.000 TỔNG CỘNG (I + II) 17.000.000

Cần Thơ, ngày 01 tháng 9 năm 2020

Cán bộ hướng dẫn

Chủ nhiệm đề tài TL. HIỆU TRƯỞNG

TRƯỞNG PHÒNG QUẢN LÝ KHOA HỌC 28 lOMoAR cPSD| 36271885

TRƯỜNG ĐẠI HỌC CẦN THƠ

GIẤY ĐỀ NGHỊ TẠM ỨNG

ĐƠN VỊ: KHOA KINH TẾ

Ngày 01 tháng 09 năm 2020 Kính gửi:

- Phòng Quản lý Khoa học - Phòng Tài chính

-Họ và tên: Nguyễn Mai Như Cẩm MSSV: B1607640

-Địa chỉ hoặc đơn vị (Lớp, Khoa/Viện): Khoa Kinh tế, Trường Đại học Cần Thơ

-Đề nghị được tạm ứng số tiền: 8.500.000 đồng

-Số tiền viết bằng chữ: tám triệu năm trăm nghìn đồng

-Lý do và căn cứ tạm ứng (ghi tên và mã số đề tài): Tạm ứng kinh phí thực hiện đề tài NCKH của

sinh viên năm 2020 cho đề tài “Nghiên cứu tác động của đổi mới đối với hiệu quả hoạt động kinh

doanh của các doanh nghiệp tại Việt Nam”, mã số đề tài THS2020-11

-Thời hạn thanh quyết toán, hoàn tạm ứng: 31/12/2020

- Kèm theo các chứng từ, tài liệu: + Hợp đồng □

+ Quyết định chọn nhà cung cấp □

+ Báo giá sản phẩm hàng hóa □

+ Dự toán kinh phí thực hiện □

+ Biên bản xét chọn nhà cung cấp dịch vụ □ + Tài liệu khác □

Người đề nghị tạm ứng

Cán bộ hướng dẫn

Phòng Quản lý Khoa học

Phần dành cho Phòng Tài chính ghi

Nguồn kinh phí..............................................

..............................................................

Mục chi..........................................................

..............................................................

............................................................ Kế toán thanh toán

Trưởng Phòng Tài chính 29

Tài liệu liên quan:

-

Loại bỏ chlorpyrifos ethyl trong nước bằng than sinh học trấu | Tạp chí khoa học Trường Đại học Cần Thơ

33 17 -

Nghiên cứu các nhân tố ảnh hưởng đến động lực làm việc của người lao động trong giai đoạn đại dịch covid-19

734 367 -

Đánh giá tiềm năng phát triển du lịch của Vườn Quốc gia U Minh Thượng trước ảnh hưởng của biến đổi khí hậu

506 253 -

Nghiên cứu sự ảnh hưởng của truyền miệng trực tuyến đến hành vi mua hàng của sinh viên trường Đại học Cần Thơ

494 247