Nghiên cứu thực trạng công tác trả công/ lương cho người lao động trong một tổ chức? Đánh giá, nhận xét và đề xuất hướng hoàn thiện? | Bài tập nhóm môn Quản trị nhân lực

Nghiên cứu thực trạng công tác trả công/ lương cho người lao động trong một tổ chức? Đánh giá, nhận xét và đề xuất hướng hoàn thiện? | Tiểu luận môn Quản trị nhân lực được siêu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuận bị cho các buổi học thật tốt. Mời bạn đón xem!

Môn: Quản trị nhân lực (QTNL01) 152 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45834641

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

KHOA KINH TẾ VÀ QUẢN LÝ NGUỒN NHÂN LỰC BÀI TẬP NHÓM

Bài số 3 : Nghiên cứu thực trạng công tác trả công/lương cho người lao

động trong một tổ chức? Đánh giá, nhận xét và đề xuất hướng hoàn thiện?

Nhóm thực hiện : Nhóm 1

Giảng viên hướng dẫn: TS. Vũ Thị Uyên

Hà Nội, tháng 2 năm 2024. MỤC LỤC lOMoAR cPSD| 45834641

LỜI MỞ ĐẦU..........................................................................................................................................................4

CHƯƠNG I: CƠ SỞ LÝ LUẬN............................................................................................................................5 I. KHÁI NIỆM QUỸ TIỀN

LƯƠNG.............................................................................................................................5

1.1.Khái niệm................................................................................................................ ...................................5

1.2. Các yếu tố ảnh hưởng đến quỹ tiền lương................................................................................................5

II. CÁC PHƯƠNG PHÁP XÁC ĐỊNH ĐƠN GIÁ TIỀN

LƯƠNG.......................................................................................7

2.1. Phương pháp dựa vào chi phí tiền lương cho 1 đơn vị hàng hóa.............................................................7

2.2. Phương pháp tính trên tổng doanh thu.....................................................................................................8

2.3. Phương pháp tính trên tổng doanh thu trừ chi phí...................................................................................8

2.4. Phương pháp tính trên lợi nhuận..............................................................................................................8

III. CÁC PHƯƠNG PHÁP XÁC ĐỊNH QUỸ TIỀN LƯƠNG KẾ HOẠCH...........................................................................9

3.1. Phương pháp dựa vào tổng thu trừ tổng

chi.............................................................................................9

3.2. Phương pháp dựa vào mức lương trên thị

trường....................................................................................9 3.3. Phương pháp xác định dựa trên đơn giá

tiền lương.................................................................................9

3.4. Xây dựng quỹ lương theo Thông tư 07/2005/TT-BLĐTBXH ngày 5/1/2005............................................9

IV. QUẢN LÝ QUỸ TIỀN LƯƠNG..........................................................................................................................10

4.1. Quản lý quỹ lương trong các cơ quan hành chính sự nghiệp.................................................................10

4.2. Quản lý quỹ lương trong doanh nghiệp..................................................................................................10 V. HÌNH THỨC TRẢ

CÔNG....................................................................................................................................11 5.1.

Hình thức trả công theo thời gian....................................................................................................11 5.2.

Hình thức trả công theo sản phẩm....................................................................................................12

CHƯƠNG II: THỰC TRẠNG TẠI TKV...........................................................................................................16 I. GIỚI THIỆU

CHUNG...........................................................................................................................................16 II. QUỸ TIỀN

LƯƠNG............................................................................................................................................17

2.1. Giao kế hoạch quỹ lương........................................................................................................................17

2.2 Các yếu tố ảnh hưởng đến quỹ tiền lương...............................................................................................18

2.3 Kết cấu quỹ tiền lương.............................................................................................................................24

III. PHƯƠNG PHÁP XÁC ĐỊNH ĐƠN GIÁ................................................................................................................27

IV. CÁC PHƯƠNG PHÁP XÁC ĐỊNH QUỸ TIỀN LƯƠNG KẾ HOẠCH TẠI TKV.........................................................28 V. QUẢN LÝ QUỸ TIỀN

LƯƠNG............................................................................................................................31 5.1.

Thiết lập và củng cố đội ngũ chuyên trách làm công tác quản lý lao động tiền lương.....................31 5.2.

Nắm chắc và vận dụng đúng các chế độ, chính sách của Nhà nước về tài chính nói chung và tiền

lương nói riêng...............................................................................................................................................31 5.3.

Xây dựng và lựa chọn các mức lương phù hợp với điều kiện, khả năng của doanh nghiệp và yêu

cầukhuyến khích người lao

động......................................................................................................................... 31 5.4.

Lựa chọn các hình thức trả lương phù hợp với điều kiện sản xuất cụ thể và đối tượng trả lương....32 5.5.

Xây dựng và thực hiện quy chế trả lương, trả thưởng.......................................................................34

VI. HÌNH THỨC TRẢ CÔNG THEO.........................................................................................................................35

6.1. Hình thức trả công theo thời gian...........................................................................................................35

6.2. Hình thức trả công theo sản phẩm..........................................................................................................36

CHƯƠNG III: ĐÁNH GIÁ ƯU NHƯỢC ĐIỂM VÀ ĐỀ XUẤT GIẢI PHÁP...............................................37

I. ĐÁNH GIÁ ƯU NHƯỢC ĐIỂM VÀ ĐỀ XUẤT GIẢI PHÁP.......................................................................................37

DANH MỤC TÀI LIỆU THAM KHẢO.............................................................................................................40 lOMoAR cPSD| 45834641 LỜI MỞ ĐẦU

1. Mục đích nghiên cứu -

Tìm hiểu cơ sở lý luận về nhân tố ảnh hưởng công tác trả công/lương trong Doanh nghiệp. -

Phân tích thực trạng về nhân tố ảnh hưởng đến xây dựng hệ thống thù lao và tiêu

thức lựa chọn khi xây dựng hệ thống thù lao. -

Đánh giá thực trạng trên và đề xuất một số giải pháp nhằm hoàn thiện công tác trả công/lương.

2. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: Công tác trả công cho người lao động

- Phạm vi nghiên cứu: Công ty Than Thống Nhất – TKV

3. Phương pháp nghiên cứu

Bài tập này được thực hiện dựa trên một số phương pháp sau: phương pháp tổng hợp, phân tích, so sánh.

4. Kết cấu bài làm

Chương I: Cơ sở lý luận

Chương II: Phân tích công tác xây dựng hệ thống thù lao tại TKV

Chương III: Đánh giá và đề xuất hướng hoàn thiện công tác trả công cho người lao động tại TKV.

CHƯƠNG I: CƠ SỞ LÝ LUẬN

I. Khái niệm quỹ tiền lương 1.1.Khái niệm

- Quỹ lương là tổng số tiền trả cho người lao động của tổ chức trong một thời kỳ nhất định. - Phân loại: •

Căn cứ mật độ ổn định • Quỹ lương cố định • Quỹ lương biến đổi •

Căn cứ đối tượng trả lương lOMoAR cPSD| 45834641 • Quỹ lương trực tiếp • Quỹ lương gián tiếp •

Căn cứ nhóm các bộ phận hình thành • Quỹ lương cấp bậc • Quỹ lương cơ bản • Tổng quỹ lương •

Căn cứ sự hình thành, sử dụng quỹ lương • Quỹ lương kế hoạch • Quỹ lương thực hiện •

Căn cứ đơn vị thời gian: ngày, tháng, năm.

1.2. Các yếu tố ảnh hưởng đến quỹ tiền lương

1.2.1 Các yếu tố thuộc môi trường bên ngoài

• Thị trường lao động: Thị trường lao động có tác động lớn đến thù lao cho người

lao động thông qua các yếu tố như cung cầu lao động, chất lượng lao động,

mức lương và các yếu tố khác

• Vùng địa lý mà tổ chức/ doanh nghiệp đang SXKD: Các mong đợi của xã hội,

văn hoá, phong tục, tập quán tại nơi doanh nghiệp đang kinh doanh cũng cần

được lưu tâm xem xét khi xác định mức tiền lương vì tiền lương phải phù hợp

với chi phí sinh hoạt của vùng địa lý.

• Luật pháp: Luật pháp của Nhà nước (Luật lao động) yêu cầu mức lương tối

thiểu và phải tuân thủ những quy định của luật pháp.

• Nền kinh tế: Khi nền kinh tế suy thoái, nguồn cung lao động có xu hướng tăng

cao, tỷ lệ thất nghiệp gia tăng. Do đó, các doanh nghiệp có xu hướng hạ thấp

mức trả công – tiền lương hoặc không tăng lương. Trong khi sức ép từ công

đoàn, xã hội, chính phủ đối với các doanh nghiệp trong việc tăng lương cho phù

hợp với mức chi phí sinh hoạt (ngược lại với mong muốn của doanh nghiệp).

• Công đoàn: Công đoàn thường đóng một vai trò quan trọng trong các vấn đề

lương bổng và đãi ngộ. Các cấp quản trị phải thảo luận với công đoàn trong ba

lĩnh vực sau đây: 1. Các tiêu chuẩn được sử dụng để xếp lương, 2. Các mức

chênh lệch lương, và 3. Các phương pháp trả lương.

1.2.2. Các yếu tố thuộc về tổ chức

• Khả năng tài chính: Vốn, doanh thu, quỹ, lợi nhuận có ảnh hưởng lớn đến khả

năng chi trả thù lao cho người lao động của công ty, là cơ sở để cho biết mức

lương, quỹ lương của công ty. Những doanh nghiệp thành công thường có

khuynh hướng trả công cao hơn mức trả công trung bình trong xã hội.

• Quan điểm triết lý trả công: Phụ thuộc vào kế hoạch SXKD của công ty trong

từng thời kỳ. Ba triết lý trả công là cao, bằng và thấp hơn so với thị trường.

• Lĩnh vực doanh nghiệp: Công ty đang SXKD trên lĩnh vực gì? Lĩnh vực trên thị

trường có đang phát triển không? Thị trường mở rộng hay thu hẹp?

• Cơ cấu quy mô của doanh nghiệp: Doanh nghiệp có quy mô càng lớn càng có

xu hướng trả lương cao hơn và khó quản lý quỹ lương hơn. lOMoAR cPSD| 45834641

• Trình độ khoa học kỹ thuật: Trình độ KHKT tỉ lệ nghịch với số lượng người lao

động và phụ thuộc vào chất lượng người lao động

1.2.3. Các yếu tố thuộc về công việc người lao động đảm nhận

Công việc là một yếu tố chính quyết định và ảnh hưởng đến thù lao lao động,

mức tiền lương của người lao động trong tổ chức. Các doanh nghiệp rất chú trọng đến

giá trị thực của từng công việc cụ thế. Những yếu tố thuộc về công việc cần được xem

xét tùy theo đặc trưng, nội dung của mỗi công việc cụ thể. Tuy vậy những đặc trưng

chung nhất cần được phân tích và đánh giá cho mọi công việc gồm: Kỹ năng; trách

nhiệm; sự cố gắng và điều kiện làm việc. - Kỹ năng: •

Mức độ phức tạp của công việc; yêu câu kỹ năng lao động trí óc và lao động chân tay. •

Yêu cầu về kiến thức giáo dục, đào tạo cần thiết cho công việc Khả

năng ra quyết định, đánh giá. •

Sự khéo léo tay chân; khả năng sáng tạo; tính linh hoạt... công việc đòi

hỏi. Khả năng quản lý; khả năng hội nhập mà công việc đòi hỏi. - Trách nhiệm:

• Công việc đòi hỏi trách nhiệm đối với các vấn đề sau đây: Tiền, tài sản, sự cam

kết trung thành…; ra quyết định; giám sát công việc của người khác hoặc của

người dưới quyền; kết quá tài chính; quan hệ với cộng đồng, với khách hàng và

với các đối tượng khác bên trong và bên ngoài tổ chức; vật tư, trang bị và tài sản,

máy móc thiết bị; ra quyết định các chính sách của doanh nghiệp. - Thông tin có

độ tin cậy cao; mức độ phụ thuộc và độ chính xác, chất lượng của công việc.

• Cố gắng: Yêu cầu về thể lực và trí lực; sự căng thẳng của công việc; quan tâm

đến những điều cụ thể, chi tiết; những mối quan tâm khác được yêu cầu khi thực hiện công việc.

• Điều kiện làm việc: Các điều kiện của công việc như ánh sáng; tiếng ồn; độ rung

chuyển; nồng độ bụi; độc hại ảnh hưởng đến sức khỏe người lao động (physical hazards).

1.2.4. Các yếu tố thuộc bản thân người lao động

Cá nhân người lao động là yếu tố có tác động rất lớn đến việc trả lương. Mức tiền

lương, tiền công tuỳ thuộc vào sự hoàn thành công việc của người lao động, trình độ,

kinh nghiệm, thâm niên công tác, sự trung thành, tiềm năng.

• Sự hoàn thành công việc: Người lao động giỏi, có thành tích xuất sắc năng suất

cao thường được trả lương cao hơn.

• Thâm niên công tác là một yếu tố được tính đến khi trả lương. Người lao động

có thâm niên lâu năm trong nghề cũng thường được nhận mức lương cao hơn.

• Kinh nghiệm: Kinh nghiệm cũng là một yếu tố ảnh hưởng đến mức tiên lương và

cần được xem xét khi trả lương. lOMoAR cPSD| 45834641

• Thành viên trung thành: Có nghĩa là người đó làm việc lâu năm hơn những người

khác trong tổ chức, đặc biệt trong những giai đoạn khó khăn và thăng trầm của

tổ chức người lao động đó vẫn luôn đồng cam cộng khổ để vượt khó và giành

được thắng lợi. Khi trả lương phải xem xét đến yếu tố này.

• Tiềm năng: Khi định mức lương cân quan tâm đến tiềm năng của người lao động

và nuôi dưỡng tiềm năng đó. Có thể có người lao động chưa có kinh nghiệm hoặc

chưa có khả năng làm được những công việc khó ngay nhung trong tương lai họ

có tiềm năng thực hiện được. Do đó, những người trẻ tuoi nhu những sinh viên

tốt nghiệp có thành tích học tập giỏi có thể được trả lương cao bởi vì họ có tiềm

năng trở thành người quản lý giỏi trong tương lai.

II. Các phương pháp xác định đơn giá tiền lương

2.1. Phương pháp dựa vào chi phí tiền lương cho 1 đơn vị hàng hóa

Phương pháp này tương ứng với chỉ tiêu kế hoạch sản xuất, kinh doanh được

chọn là tổng sản phẩm bằng hiện vật (kể cả sản phẩm quy đổi), thường được áp dụng

đối với doanh nghiệp sản xuất, kinh doanh loại sản phẩm hoặc một số loại sản phẩm

có thể quy đổi được (xi măng, vật liệu xây dựng, điện, thép, rượu, bia, xăng, dầu, dệt,

may, thuốc lá, giấy, vận tải…)

Bước 1: Xác định mức chi tiền cho 1 đơn vị hàng hóa kỳ báo cáo. Mo= QLo : Qo

Mo: Mức chi tiền lương cho 1 đơn vị hàng hóa kỳ báo cáo

QLo: Quỹ lương thực tế kỳ báo cáo (Năm liền kề/ trung bình cộng của 1 số năm liền kề)

Qo: Tổng doanh thu kỳ báo cáo (Tính theo giá trị)

Bước 2: Xác định mức chi phí tiền lương kỳ kế hoạch được xác định căn cứ vào mức chi phí tiền

lương thực tế kỳ báo cáo và quan hệ giữa tốc độ tăng năng suất lao động và tăng tiền lương bình quân kỳ kế hoạch M1 = Mo x (Itl : Iw)

M1: Chi phí tiền lương kỳ kế hoạch

Itl: Chỉ số chi phí tiền lương bình quân kỳ báo cáo đã qua

Iw: Chỉ số chi phí năng suất lao động kỳ kế hoạch

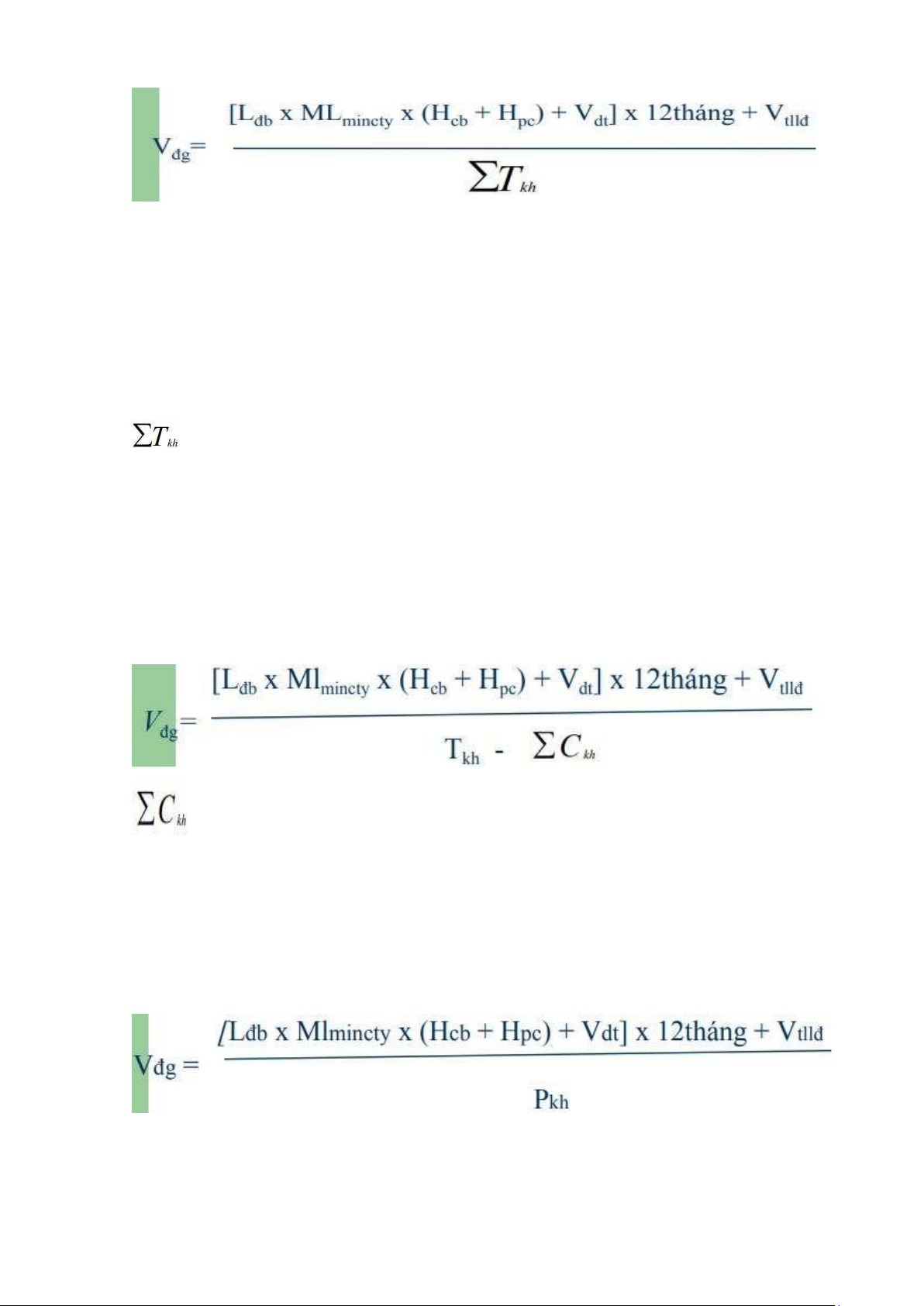

2.2. Phương pháp tính trên tổng doanh thu

Phương pháp này tương ứng với chỉ tiêu kế hoạch sản xuất, kinh doanh được chọn là doanh

thu (hoặc doanh số) thường được áp dụng đối với doanh nghiệp sản xuất, kinh doanh, dịch vụ tổng hợp.

Công thức để xác định đơn giá là: lOMoAR cPSD| 45834641

Lđb: tổng số lao động định biên

MLmincty: mức lương tối thiểu của công ty

Hcb: hệ số lương theo cấp bậc CVBQ

Hpc: hệ số phụ cấp bình quân tính trong ĐGTL

Vdt: tiền lương cán bộ chuyên trách đoàn thể Vtllđ:

tiền lương tính thêm khi làm việc vào ban đêm

: Tổng doanh thu kế hoạch.

2.3. Phương pháp tính trên tổng doanh thu trừ chi phí

Phương pháp này tương ứng với chỉ tiêu kế hoạch sản xuất, kinh doanh được chọn là tổng thu trừ tổng

chi không có lương, thường được áp dụng với các tổng doanh nghiệp quản lý được tổng thu, tổng chi

một cách chặt chẽ trên cơ sở xác định mức chi phí.

Công thức để xác định đơn giá là:

: Tổng chi phí kế hoạch

2.4. Phương pháp tính trên lợi nhuận

Phương pháp này tương ứng với chỉ tiêu kế hoạch sản xuất, kinh doanh được chọn là lợi

nhuận, thường áp dụng đối với doanh nghiệp quản lý được tổng thu, tổng chi và xác định lợi nhuận kế

hoạch sát với thực tế thực hiện.

Công thức để xác định đơn giá là:

Pkh: Lợi nhuận kế hoạch lOMoAR cPSD| 45834641

III. Các phương pháp xác định quỹ tiền lương kế hoạch

3.1. Phương pháp dựa vào tổng thu trừ tổng chi

Công thức: QLkh = DTkh - CFkh Trong đó:

DTkh: là tổng số tiền dự tính thu được sau khi bán hàng, xác định trên cơ sở kế hoạch sx, tiêu thụ hàng

hoá và giá cả thị trường đối với các loại hàng hoá đó.

CFkh: tổng chi phí kế hoạch bao gồm các chi phí vật chất liên quan đến nguyên liệu và khấu hao tài

sản, máy móc, thiết bị, các khoản phải nộp và các khoản chi phí khác không nằm trong chi tiêu quỹ lương.

3.2. Phương pháp dựa vào mức lương trên thị trường

Doanh nghiệp phải tìm hiểu và xác định được giá cả sức lao động của từng loại lao động trên

thị trường, xác định các loại lao động và số lượng lao động mà doanh nghiệp sử dụng và tính tổng số

tiền cần chi trả cho người lao động. Trong đó doanh nghiệp phải lưu ý các điều sau: phải quán triệt

nguyên tắc tăng tiền lương với tăng năng suất lao động, không phải loại giá cả nào trên thị trường Việt

Nam cũng có và cần kết hợp các phương pháp khác.

3.3. Phương pháp xác định dựa trên đơn giá tiền lương

Công thức: QL1 = M1 x Q1 Trong đó:

QL1: Quỹ lương kỳ kế hoạch

M1: Mức chi phí tiền lương kỳ kế hoạch

Q1: Tổng doanh thu kỳ kế hoạch

3.4. Xây dựng quỹ lương theo Thông tư 07/2005/TT-BLĐTBXH ngày 5/1/2005

∑Vkh = Vkhđg + Vkhcđ Trong đó:

∑Vkh: tổng quỹ lương kế hoạch của công ty

Vkhđg: quỹ lương kế hoạch theo đơn giá tiền lương

Vkhcđ: quỹ lương kế hoạch theo chế độ (không tính trong đơn giá tiền lương) Vkhđg = Vđg x Csxkd

Vđg: đơn giá tiền lương tính theo một trong các công thức trên

Csxkd: tổng doanh thu (hoặc doanh thu trừ đi chi phí chưa bao gồm lương hoặc lợi nhuận) Vkhcđ = Vpc + Vbs

Vpc: các khoản phụ cấp lương và các chế độ khác (nếu có) không được tính trong đơn giá tiền lương

(gồm: phụ cấp thợ lặn, đi biển, thưởng an toàn hàng không, thưởng vận hành an toàn tính theo đối

tượng và mức được hưởng theo quy định của Nhà nước) lOMoAR cPSD| 45834641

Vbs: tiền lương của những ngày nghỉ được hưởng lương theo quy định của bộ Luật lao động (nghỉ phép

năm, nghỉ việc riêng, nghỉ lễ, tết, nghỉ theo chế độ lao động nữ)

IV. Quản lý quỹ tiền lương

4.1. Quản lý quỹ lương trong các cơ quan hành chính sự nghiệp

Để quản lý chi tiêu nói chung và quản lý quỹ lương nói riêng, các cơ quan thường quy định

trong các văn bản về quy chế thu chi nội bộ. Quy chế thu chi nội bộ thể hiện nguồn và những nội dung

và các khoản chi đã được thống nhất trong cơ quan, là cơ sở để chi trả các khoản chi và thu từ các bộ

phận và cá nhân người lao động.

Do tính chất quỹ lương tương đối ổn định, nhất là đối với khu vực hành chính công, trước hết,

tiền lương phụ thuộc vào số lượng người làm việc, vì thế, cần phải quản lý chặt chẽ biên chế, không

tùy tiện tuyển thêm người. Trên cơ sở biên chế được phép, sự biến động ngạch, bậc lương, mức lương

tối thiểu và chế độ phụ cấp để xác định tổng quỹ lương. Việc tuyển dụng, nâng bậc, chuyển ngạch phải

dựa vào nhu cầu công việc đòi hỏi và theo quy định hiện hành của Nhà nước.

4.2. Quản lý quỹ lương trong doanh nghiệp

Nội dung cơ bản của công tác quản lý tiền lương, thu nhập trong doanh nghiệp bao gồm:

Nắm chắc và vận dụng đúng đắn các chế độ, chính sách của Nhà nước về tài chính nói chung và tiền lương nói riêng

Xây dựng và thực hiện đầy đủ quy chế trả lương, trả thưởng của doanh nghiệp

Thực hiện đóng đầy đủ bảo hiểm xã hội, bảo hiểm y tế cho người lao động và đóng thuế thu nhập cá

nhân theo quy định của Nhà nước

Công khai hóa và ghi chép đầy đủ tiền lương và thu nhập hàng tháng của người lao động trong số lương của doanh nghiệp

Thực hiện thanh quyết toán chi tiêu quỹ lương kịp thời, đầy đủ; phân tích, đánh giá mức độ hợp lý của

các chi tiêu và đề xuất các giải pháp sử dụng quỹ lương có hiệu quả.

Một trong những nội dung quan trọng của việc quản lý quỹ lương trong doanh nghiệp là xây dựng và

thực hiện quy chế trả lương. Việc xây dựng quy chế trả lương là bắt buộc đối với các doanh nghiệp.

Quy chế trả lương được quy định dưới dạng chương và điều khoản. Thông thường, một quy chế trả

lương có những phần mục sau:

1. Những quy định chung liên quan đến các căn cứ xây dựng, đối tượng áp dụng và nguyên tắc phân phối tiền lương

2. Nguồn hình thành và phân phối quỹ lương

Nguồn hình thành quỹ lương trả cho người lao động trong một doanh nghiệp bao gồm:

Quỹ lương theo đơn giá tiền lương được giao

Quỹ lương từ các hoạt động sản xuất, kinh doanh, dịch vụ khác ngoài đơn giá tiền lương được giao

Quỹ lương dự phòng từ năm trước chuyển sang

Quỹ lương bổ sung theo chế độ quy định của Nhà nước (nghỉ phép, nghỉ lễ Tết, nghỉ việc riêng có lương,...)

Quỹ lương làm thêm giờ (không vượt quá số giờ làm thêm theo quy định của Bộ luật Lao động) lOMoAR cPSD| 45834641

3. Phối tiền lương cho người lao động

Tổng quỹ tiền lương của doanh nghiệp được phân bổ như sau:

Quỹ tiền lương trả trực tiếp cho người lao động

Quỹ khen thưởng từ quỹ lương

Quỹ tiền lương dự phòng

Để thực hiện phân phối tiền lương cho người lao động đảm bảo các nguyên tắc trả lương đòi hỏi phải

xác định các hệ số, như hệ số lương theo chức danh công việc, các hệ số liên quan đến mức độ đóng

góp của người lao động, như hệ số hoàn thành công việc, hệ số thành tích cá nhân, tập thể, công thức

tính lương cho từng thành viên trong tập thể, xác định các phụ cấp,...

V. Hình thức trả công

5.1. Hình thức trả công theo thời gian

Trong hình thức trả công theo thời gian, tiền công của công nhân được tính toán dựa

trên cơ sở mức tiền công đã được xác định cho công việc và số đơn vị thời gian (giờ

hoặc ngày) thực tế làm việc, với điều kiện họ phải đáp ứng các tiêu chuẩn thực hiện

công việc tối thiểu đã được xây dựng trước nếu muốn tiếp tục được nhận mức tiền công cho công việc đó.

Tiền công trả theo thời gian thường được áp dụng cho các công việc sản xuất nhưng

khó định mức được cụ thể; hoặc các công việc đòi hỏi chất lượng cao, các công việc mà

năng suất, chất lượng phụ thuộc chủ yếu vào máy móc, thiết bị hay các hoạt động tạm thời, sản xuất thử.

Ưu điểm của hệ thống này là dễ hiểu, dễ quản lý, tạo điều kiện cho cả người quản lý

và công nhân có thể tính toán tiền công một cách dễ dàng. Các mức thời gian được sử

dụng cũng như các ghi chép về số lượng sản phẩm sản xuất thực tế của các cá nhân chỉ

là để nhằm mục đích kiểm tra, chứ không dùng để tính toán trực tiếp lượng tiền công.

Nhược điểm chủ yếu của hình thức trả công theo thời gian là tiền công mà công nhân

nhận được không liên quan trực tiếp đến sự đóng góp lao động của họ trong một chu kỳ

thời gian cụ thế. Vì thế, sự khuyến khích thực hiện công việc dựa trên những đòi hỏi tối

thiểu của công việc cần phải được thực hiện bởi những biện pháp tạo động lực khác

ngoài các khuyến khích tài chính trực tiếp. Tuy nhiên, nhược điểm của hình thức trả

công theo thời gian có thể được khắc phục nhờ chế độ thưởng. Do vậy, trả công theo

thời gian có thể được thực hiện theo hai chế độ:

- Trả công theo thời gian đơn giản: theo số ngày (hoặc giờ) thực tế làm việc và

mức tiền công ngày (hoặc giờ) của công việc. lOMoAR cPSD| 45834641

- Trả công theo thời gian có thưởng: gồm tiền công theo thời gian đơn giản công

với tiền thưởng. Tiền thưởng có thể tính cho tất cả các sản phẩm được sản xuất,

cũng có thể được tính cho số sản phẩm vượt mức hoặc cho mức độ thực hiện công việc xuất sắc.

5.2. Hình thức trả công theo sản phẩm

Với mục tiêu khuyến khích tăng năng suất lao động, người lao động còn có thể

được trả công theo số lượng đơn vị sản phẩm mà họ sản xuất ra.

Trong hình thức này, tiền công của người lao động sẽ phụ thuộc trực tiếp vào số

lượng đơn vị sản phẩm được sản xuất ra và đơn giá trả công cho một đơn vị sản phẩm.

Công thức: TC= ĐG x Qtt Trong đó: TC: Tiền công ĐG: Đơn giá

Qtt: Số lượng sản phẩm thực tế

Đơn giá được tính bằng cách chia mức lương giờ của công việc cho số đơn vị sản

phẩm định mức mà người lao động có nghĩa vụ phải sån xuất trong một giờ hoặc nhân

mức lương giờ của công việc với số giờ định mức để sản xuất được một đơn vị sản phẩm.

Các mức lao động này thể hiện khối lượng sản phẩm mà người lao động cân sản

xuất ra trong một đơn vị thời gian (hay lượng thời gian được phép hao phí cho một đơn

vị sản phẩm) với nhịp độ làm việc bình thường và thường được xác định bằng các

phương pháp nghiên cứu thời gian (chụp ảnh ngày làm việc và bấm giờ thời gian làm

việc) và nghiên cứu chuyển động. Ưu điểm của trả công theo sản phẩm là có tác dụng

khuyến khích tài chính đối với người lao động, thúc đẩy họ nâng cao năng suất lao động,

đặc biệt đối với những người có mong muốn mạnh mẽ nâng cao thu nhập, vì lượng tiền

công mà họ nhận được phụ thuộc trực tiếp vào lượng sản phẩm của họ.

Việc tính toán tiền công cũng đơn giản và có thể được giải thích dễ dàng đối với người lao động.

Tuy nhiên, trả công theo sản phẩm có thể dẫn tới tình trạng người lao động ít quan

tâm đến đảm bảo chất lượng sản phẩm, tiết kiệm nguyên vật liệu và sử dụng hợp lý máy

móc, thiết bị. Nhiêu trường hợp người lao động không muốn làm những công việc đòi

hỏi trình độ lành nghề cao vì khó vượt mức lao động. Trong những giờ ngừng việc do lOMoAR cPSD| 45834641

lý do về phía doanh nghiệp như: dây chuyền bị ngưng trệ, thiếu nguyên vật liệu hoặc

nguyên vật liệu không đảm bảo chất lượng, máy móc thiết bị hỏng, mất điện v.v... người

lao động được hưởng tiền công theo thời gian hoặc một lượng tiền bằng với mức tiền

công sản phẩm trung bình mà đáng ra họ có thể kiếm được trong khoảng thời gian đó.

Do các nhược điểm đó nên tiền công theo sản phẩm chỉ phù hợp với những công việc

mà ở đó dây chuyền sản xuất đảm bảo được liên tục, các công việc có thể định mức

được, có tính lặp đi lặp lại và không đòi hỏi trình độ lành nghề cao, năng suất lao động

phụ thuộc chủ yếu vào sự nỗ lực của người lao động và việc tăng năng suất không gây

ảnh hưởng lớn tới chất lượng của sản phẩm.

Để đảm bảo tác dụng khuyến khích đối với người lao động và hiệu quả kinh tế đối

với doanh nghiệp, khi tiến hành trả công theo sản phẩm cần có những điều kiện sau:

• Phải xây dựng được các mức lao động có căn cứ khoa học để tạo điều kiện tính

toán các đơn giá trả công chính xác.

• Tổ chức và phục vụ tốt nơi làm việc để hạn chế tối đa thời gian ngừng việc, tạo

điều kiện để người lao động hoàn thành và hoàn thành vượt mức lao động.

• Thực hiện tốt công tác thống kê, kiểm tra, nghiệm thu sản phẩm được sản xuất ra vì

thu nhập của người lao động phụ thuộc vào số lượng sản phẩm đạt tiêu chuẩn chất

lượng đã sản xuất ra và đơn giá.

• Làm tốt công tác giáo dục ý thức trách nhiệm và đánh giá thực hiện công việc đối

với người lao động để tránh khuynh hướng chỉ chú ý tới số lượng mà không chú ý

tới chất lượng sản phẩm, sử dụng tiết kiệm nguyên vật liệu và máy móc, thiết bị.

Hình thức trả công theo sản phẩm có thể được thực hiện theo nhiêu chế độ khác

nhau, tùy thuộc vào đối tượng trả công. Dưới đây là một số chế độ đã và đang được áp dụng trong sản xuất:

1. Chế độ trả công theo sản phẩm trực tiếp cá nhân

Chế độ trả công này thường được áp dụng đối với những công nhân sản xuất chính

mà công việc của họ mang tính chất độc lập tương đối, có thế định mức và kiểm tra,

nghiệm thu sản phẩm một cách cụ thể và riêng biệt. Tùy vào điều kiện sản xuất và

quan điểm khuyến khích lao động của doanh nghiệp, người lao động có thể được trả

công theo đơn giá cố định, lũy tiến hay lũy thoái.

Đơn giá cố định được tính theo công thức sau đây: lOMoAR cPSD| 45834641 ĐG=L/Q hoặc DG=LxT Trong đó: DG- Đơn giá sản phẩm

L- Mức lương cấp bậc của công việc Q- Mức sản lượng

T- Mức thời gian (tính theo giờ)

2. Chế độ trả công theo sản phẩm tập thể

Chế độ trả công này thường được áp dụng với những công việc cần một nhóm

công nhân, đòi hỏi sự phối hợp giữa các công nhân và năng suất lao động chủ yếu

phụ thuộc vào sự đóng góp của cả nhóm như lắp ráp các thiết bị, sản xuất ở các bộ

phận làm việc theo dây chuyền, trông nom máy liên hợp.

Đơn giá ở đây được tính theo công thức:

DG = i=1nLiQ hoặc: ĐG = i=1n Li * Ti hoặc: ÐG = L * T Trong đó:

ĐG: Đơn giá tính theo sản phẩm tập thể

i=1nLiQ: Tổng lương cấp bậc của cả nhóm

Q: Mức sản lượng của cá nhóm

Li: Lương cấp bậc của công việc bậc i

Ti: Mức thời gian của công việc bậc i

n: Số công việc trong tổ

L: Luong cấp bậc công việc bình quân của cả tổ

T Mức thời gian của sản phẩm

3. Chế độ trả công theo sản phẩm gián tiếp

Chế độ trả công này chỉ áp dụng cho những công nhân phụ mà công việc của họ

có ảnh hưởng nhiều đến kết quả lao động của công nhân chính hưởng tiền công theo

sản phẩm, như công nhân sửa chữa, phục vụ máy soi, máy dệt trong nhà máy dệt,

công nhân điều chỉnh thiết bị trong nhà máy cơ khí v.v…

Đặc điểm của chế độ trả công này là thu nhập về tiền công của công nhân phụ lại

tùy thuộc vào kết quản sản xuất của công nhân chính. Do dó, đơn giá tính theo công thức sau: DG=LM * Q Trong đó: lOMoAR cPSD| 45834641

ĐG: đơn giá tính theo sản phẩm gián tiếp

L: Lương cấp bậc của công nhân phụ

Q: Múc sản lượng của công nhân chính

M: Số máy phục vụ cùng loại

4. Chế độ trả công theo sản phẩm có thưởng

Chế độ trả công này, về thực chất là các chế độ trả công sản phẩm kể trên kết

hợp với các hình thức tiền thưởng.

Khi áp dụng chế độ trả công này, toàn bộ sản phẩm được áp dụng theo đơn giá cố

định, còn tiền thưởng sẽ căn cứ vào trình độ hoàn thành và hoàn thành vượt mức các

chỉ tiêu về số lượng của chế độ tiền thưởng quy định. Tiền công trả theo sản phẩm

có thưởng (Lth) tính theo công thức: Lth = L + L(m*h)100 Trong đó:

L - Tiền công trả theo sản phẩm với đơn giá cố định m - % tiền

thưởng cho 1% hoàn thành vượt mức chỉ tiêu thưởng h - %

hoàn thành vượt mức chỉ tiêu thưởng

5. Chế độ trả công khoán

Chế độ trả công khoán áp dụng cho những công việc nếu giao từng chi tiết, từng

bộ phận sẽ không có lợi mà phải giao toàn bộ khối lượng cho công nhân hoàn thành

trong một thời gian nhất định. Chế độ trả công này được áp dụng chủ yếu trong xây

dựng cơ bản và một số công việc trong nông nghiệp. Trong công nghiệp, thường

dùng cho các công việc sửa chữa, lắp ráp các sản phẩm, máy móc, thiết bị v.v...

Đơn giá khoán có thể được tính theo đơn vị công việc như xây 1m2 tường hoặc

cũng có thể tính cho cả khối lượng công việc hay công trình như lắp ráp một sản

phẩm, hoặc xây tường và lắp cấu kiện bê tông của một gian nhà. Tiền công sẽ được

trả theo khối lượng công việc mà công nhân hoàn thành ghi trong phiếu giao khoán.

Chế độ trả công này có thể áp dụng cho cá nhân hoặc tập thể.

Nếu đối tượng nhận khoán là tập thể tổ, nhóm thì cách tính đơn giá và cách phân

phối tiền công cho công nhân trong tổ nhóm giống như chế độ tiền công tính theo sản phẩm tập thể.

Chế độ tiền công khoán khuyến khích công nhân hoàn thành nhiệm vụ trước thời

hạn mà vẫn đảm bảo chất lượng công việc thông qua hợp đồng giao khoán chặt chẽ. lOMoAR cPSD| 45834641

Tuy nhiên, trong chế độ trả công này, khi tính toán đơn giá phải hết sức chặt chẽ, tỷ

mỷ để xây dựng đơn giá trả công chính xác cho công nhân làm khoán.

Một dạng khác của trả công khoán là chế độ trả công theo giờ tiêu chuẩn

(Standard Hour Plans). Theo chế độ trả công theo giờ tiêu chuẩn, cần phải xác định

số giờ tiêu chuẩn (số giờ định mức) để thực hiện công việc và mức tiền công của một

giờ làm việc. Trả công theo giờ tiêu chuẩn là một dạng của trả công theo sản phẩm

nhưng khác với các chế độ trả công theo sản phẩm ở trên là thay vì xác định đơn giá

cho một đơn vị sản phẩm thì lại xác định đơn giá cho một giờ làm việc. Người lao

động có thể được hưởng toàn bộ phần chi phí lao động trực tiếp tiết kiệm được do

tăng năng suất lao động, cũng có thể chỉ được hưởng một phần số chi phí tiền công

tiết kiệm được đó theo tỷ lệ phân chia của doanh nghiệp đưa ra như trong kế hoạch

Halsey, kế hoạch Rowan, kế hoạch Gantt.

Trên đây là những hình thức và chế độ trả công chủ yếu thường được áp dụng trong

các doanh nghiệp. Tuy nhiên, trên thực tế các phương pháp trả công rất đa dạng, tùy

thuộc vào các điều kiện cụ thể về tổ chức kỹ thuật của các công việc và cũng như quan

điểm quản lý doanh nghiệp. Không có một chế độ trả công nào là tối ưu, vì thế doanh

nghiệp phải lựa chọn để áp dụng cho phù hợp.

CHƯƠNG II: Thực trạng tại TKV

I. Giới thiệu chung

Công ty Than Thống Nhất - TKV là một công ty khai thác mỏ than thuộc Tập đoàn

Công nghiệp Than - Khoáng sản Việt Nam, chịu sự quản lý trực tiếp của Nhà Nước. Công ty

có trụ sở tại Thành phố Cẩm Phả, Tỉnh Quảng Ninh và quản lý khai thác 2 khu vực chính là

khu Lộ Trí và khu Yên Ngựa. Công ty Than Thống Nhất - TKV có tuổi mỏ trên 100 năm.

Năm 1960 trở về trước là Mỏ Lộ Trí Cẩm Phả. Ngày 01 tháng 8 năm 1960, Mỏ than Thống

Nhất được thành lập trên cơ sở Công trường Lộ Trí theo Quyết định số 707-BCN Qua nhiều

lần thay đổi theo Quyết định Chính Phủ, đến tháng 7 năm 2013, Hội đồng thành viên Tập

đoàn Công nghiệp Than - Khoáng sản Việt Nam có Quyết định số: 1173/QĐ-Vinacomin về

việc thành lập Chi nhánh Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam - Công ty Than

Thống Nhất - TKV, gọi tắt là Công ty Than Thống Nhất - TKV. lOMoAR cPSD| 45834641

Hơn 61 năm hình thành, xây dựng và phát triển, đã khai thác tại các khu vực Nam Quảng

Lợi, Long Châu Hà, Tây Khe Sim, Lộ thiên MB+110, Yên Ngựa. Đến nay Công ty chỉ còn

khai thác tại 01 khu vực duy nhất là Lộ Trí. Từ sản lượng 157.994 tấn than năm 1960, đến

năm 2017 Công ty khai thác được 2.116.334 tấn than, cao nhất từ ngày thành lập. Đến nay,

Công ty đã có hơn 3.400 CNCB, trong đó là hơn 1.370 thợ lò, được chia thành 14 Phòng, 03

đơn vị Đào lò, 10 đơn vị Khai thác lò chợ, 08 đơn vị phục vụ phụ trợ. Năm 2021 Công ty

được Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam giao 1.750.000 tấn than nguyên

khai, 8.345 mét lò CBSX. Trong gần 62 năm Công ty than Thống Nhất đã khai thác trên 41

triệu tấn than, đào mới trên 350 km đường lò, sản lượng bình quân trong những năm gần đây

đã đạt gần 2 triệu tấn/năm. Đã đóng góp quan trọng cùng Tập đoàn công nghiệp Than - khoáng

sản Việt Nam hoàn thành nhiệm vụ mà nhà nước giao cho, đó là Sản xuất và cung ứng than

cho an ninh năng lượng quốc gia.

Những năm gần đây, công ty thực hiện tốt công tác định mức lao động, tiền lương. Xây

dựng các phương án sản xuất bố trí nhân sự, sản xuất kinh doanh theo từng thời kỳ trong năm

đảm bảo tính khoa học, phù hợp với thực tiễn. Quản lý, phân phối hợp lý chế độ lương, thưởng

đạt hiệu quả theo đúng quy định. Thực hiện tốt công tác kế toán thống kê tài chính. Xây dựng

hoàn chỉnh kế hoạch sản xuất kinh doanh giai đoạn 2009 - 2015, tầm nhìn đến năm 2025. Do

đó hàng năm Công ty hoàn thành nhiệm vụ sản xuất kinh doanh và các mặt hoạt động xã hội

khác. Ban hành nhiều giải pháp và tăng cường kiểm tra, giám sát các Phân xưởng trả lương,

phân phối cho người lao động thực hiện đúng quy chế. Công khai minh bạch tiền lương kịp

thời để người lao động được biết tiền lương của mình nhằm hạn chế và ngăn chặn hiện tượng

tiêu cực gửi lương, gửi điểm.

II. Quỹ tiền lương

2.1. Giao kế hoạch quỹ lương

2.1.1 Giao khoán quỹ tiền lương và xác định quỹ tiền lương cho các phân xưởng

Ở TKV các phần Điều 15: Giao khoán quỹ tiền lương, đơn giá tiền lương cho các Phân xưởng. a)

Việc giao khoán quỹ tiền lương cho các Phân xưởng phải được tiến hành ngay từ tháng một của năm. b)

Việc giao khoán quỹ tiền lương phải căn cứ vào nhiệm vụ kế hoạch sản xuất

đã được Công ty giao cho các Phân xưởng và đơn giá tiền lương. c)

Căn cứ vào điều kiện thực tế của Phân xưởng như: công nghệ chống, chiều

dày vỉa, thiết bị vận tải, độ cứng than, đá ... lOMoAR cPSD| 45834641

Việc giao khoán quỹ lương cho các phân xưởng ngay đầu năm giúp công ty đề

ra kế hoạch tài chính rõ ràng cho cả năm, giúp quản lý tài chính hiệu quả hơn, tránh

được tình trạng thiếu hụt tiền lương. Ngoài ra còn thể hiện sự chuyên nghiệp và minh

bạch trong quản lý tài chính của TKV từ đó có thể tạo ra niềm tin từ phía CBNV đối với chính công ty.

Việc giao khoán quỹ tiền lương căn cứ vào nhiệm vụ kế hoạch sản xuất sẽ giúp

công ty xác định đơn giá tiền công cho mỗi loại lao động dựa trên chính sách nội bộ của công ty.

Do TKV là một doanh nghiệp uy tín, lâu đời của Việt Nam nên có khá nhiều

phân xưởng và được phân loại khác nhau. Chính vì vậy việc xây dựng và căn cứ vào

các điều kiện thực tế của từng phân xưởng giúp cho công ty đánh giá được việc giao

khoán quỹ lương cho từng phân xưởng, đảm bảo tính công bằng đối với NLĐ ở các phân xưởng khác nhau.

Công ty xây dựng đơn giá tiền lương cho phù hợp, các phân xưởng được chia

thành 9 loại và mỗi loại phân xưởng sẽ đi kèm với các chỉ tiêu xác định quỹ lương khác nhau.

- Ví dụ về phân xưởng Khai thác, Đào lò: • Tấn than. • Mét lò đào. • Mét lò chống xén. • Thiết bị phục vụ.

• Phương án thu hồi chuyển diện.

• Các yếu tố ảnh hưởng điều chỉnh đơn giá: lò nước, cắt đá, độ dốc, công nghệ, cung độ vận chuyển ...

(Căn cứ điều 16 Quy định quản lý lao động và tiền lương trong công ty)

=> Mỗi phân xưởng đều có ít nhất 2 tiêu chí đánh giá trở nên, điều này giúp cho việc

xác định quỹ lương cho từng công xưởng trở nên chính xác, chặt chẽ hơn.

2.1.2 Các hình thức trả lương

Công ty áp dụng 4 hình thức trả lương chính:

- Trả lương khoán theo sản phẩm, nhiệm vụ thực hiện kế hoạch, công việc.

+ Khoán lương theo sản phẩm đối với lao động trực tiếp làm ra sản phẩm.

+ Khoán lương các Phòng, Trạm; Cán bộ chuyên trách đoàn thể theo tháng.

- Trả lương thời gian đối với CNCB làm công việc phục vụ, phụ trợ ... - Trả lương tháng - Trả lương ngày - Trả lương năm

Trong đó trả lương năm áp dụng dành cho các đối tượng thuộc cấp ban quản lý,

lãnh đạo. Khoán gọn quỹ lương cho các công việc xác định được khối lượng và thời gian thực hiện. lOMoAR cPSD| 45834641

Trả lương kết hợp, lương thêm giờ, lương kiêm việc. Theo thỏa thuận giữa người

quản lý lao động và người lao động phù hợp với tính chất, yêu cầu công việc và đúng

với quy định của Công ty.

2.2 Các yếu tố ảnh hưởng đến quỹ tiền lương

2.2.1 Các yếu tố thuộc môi trường bên ngoài

a) Thị trường lao động

Tình hình cung và cầu lao động, thất nghiệp trên thị trường lao động là yếu tố

bên ngoài quan trọng ảnh hưởng đến số lượng tiền công mà TKV sử dụng sức lao động

sẽ đưa ra để thu hút và gìn giữ người lao động có trình độ. Sự thay đổi cơ cấu đội ngũ

lao động, các định chế về giáo dục và đào tạo cũng ảnh hưởng đến mức tiền lương của

TKV. Cụ thể, theo điều 1 cơ sở trả lương thì công ty có dự phòng đơn giá không quá

5%-10% đề phòng lúc thị trường rơi vào khó khăn. Ngoài ra tại điều 2 mục 9 thì cũng

đề cập đến việc hưởng lương đối với các cán bộ được đào tạo nâng cao trình độ. b) Luật pháp

Luật pháp và các quy định của chính phủ: Các điều khoản về tiền lương, tiền

công và các phúc lợi được quy định trong Bộ Luật lao động đòi hỏi các tổ chức phải

phải tuân thủ khi xác định và đưa ra các mức tiền lương. Trong xây dựng quy chế,

TKV đã sử dụng Bộ Luật lao động, thông tư số 17/2015/TT-BLDTBXH về việc

Hướng dẫn xây dựng thang bảng lương, phụ cấp lương và chuyển xếp lương đối với

người lao động trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước làm

chủ sở hữu theo Nghị định số 49/2013/ND-CP ngày 14/5/2013 của Chính phủ quy

định chi tiết thi hành một số điều của Bộ luật lao động về tiền lương

TKV đã tuân thủ các quy định của pháp luật về việc đóng các loại bảo hiểm,

đoàn phí… để đảm bảo tối đa quyền lợi của người lao động trong quá trình làm việc

tại đây (khoản 3,4 điều 5 tại Phụ lục Quy chế lương) c) Tình trạng nền kinh tế

Tình trạng của nền kinh tế đang suy thoái hay đang tăng trưởng nhanh sẽ tạo

cho doanh nghiệp có khuynh hướng hạ thấp hoặc tăng lương cho người lao động, phụ

thuộc vào tình hình kinh tế cũng như mặt bằng chung mức lương trong thời điểm đó.

Tuy nhiên, TKV đã hết sức nỗ lực để đảm bảo thù lao cho người lao động ngay cả khi

kinh tế khó khăn. Theo điều 1, Chương I tại cơ sở trả lương, đơn giá công ty giao là

chỉ số bình quân ngay cả khi khó khăn và thuận lợi nên các công xưởng sẽ có các điều

tiết công việc phù hợp để đảm bảo tối đa ích lợi của người lao động trong các điều

kiện kinh tế tương ứng d) Công đoàn

Công đoàn TKV đại diện cho tập thể người lao động, thương lượng, ký kết và

giám sát việc thực hiện thỏa ước lao động tập thể, luôn lắng nghe tâm tư tình cảm,

nguyện vọng, chăm lo đến đời sống, cải thiện điều kiện làm việc cho người lao động

trong Công ty. Trong nhiều năm qua, công đoàn TKV đã tổ chức rất nhiều hoạt động

hỗ trợ người lao động như: tặng quà dịp lễ Tết cho người lao động, hỗ trợ chi phí học

tập cho con em người lao động có hoàn cảnh khó khăn, tổ chức các hoạt động gắn kết

người lao động…. e) Văn hóa xã hội lOMoAR cPSD| 45834641

Các mong đợi của xã hội, văn hoá, phong tục, tập quán: Các mong đợi của xã

hội, văn hoá, phong tục, tập quán tại khu vực TKV đang kinh doanh cũng là một yếu

tố được lưu tâm xem xét khi xác định mức tiền lương vì tiền lương phải phù hợp với

chi phí sinh hoạt của vùng địa lý. Là doanh nghiệp hoạt động trong lĩnh vực đặc thù là

khai khoáng, TKV hiểu sâu sắc được những rủi ro trong quá trình làm việc đối với

người lao động. Tại điều 16, Chương III trong Quy chế lương, các cán bộ nhân viên bị

tai nạn lao động, điều trị do mắc bệnh nghề nghiệp được trả 100% lương.

2.2.2. Các yếu tố thuộc về tổ chức

a) Khả năng tài chính: Vốn, Doanh thu, Lợi nhuận, Quỹ

BẢNG KẾT QUẢ THỰC HIỆN NHIỆM VỤ 2015-2023 Năm Tổng doanh thu

Tiền lương bình quân (Tỷ đồng) Lợi nhuận sau (Triệu thuế

đồng/người/tháng) (Tỷ đồng) 2023 2285,01 77 17,8 2022 2374,982 20,259 2020 2082 31 16 2019 1991 0,261 13,368 2018 1979,5 0,232 11,899 2017 1956 11,811 11,435 2016 1914,6 27,43 10,94 2015 1819,6 7,145 10,397

(nguồn: Báo cáo thành tích đề nghị khen thưởng huân chương lao động hạng ba)

So sánh giữa các năm ta thấy: Doanh thu tăng dần và khá đồng đều qua các

năm, ở giai đoạn năm 2019-2020-2022, doanh thu công ty có sự gia tăng lớn nhất từ

1991 tỷ năm 2019 lên mức 2082 tỷ năm 2020 và đạt đỉnh năm 2022 là 2374,982 tỷ.

Kết quả SXKD năm 2022 được đánh giá là năm thành công nhất từ trước đến nay với

doanh thu đạt cao nhất kể từ khi thành lập, chính vì thế mà tiền lương bình quân một

lao động có mức tăng đột biến so với các năm khác. Giai đoạn từ năm 2015-2018, có

mức lương bình quân cho người lao động tăng dần và ổn định. Như kết quả doanh thu

giai đoạn 2019-2022 được phân tích ở trên thì mức tiền lương bình quân của người lao

động cũng tăng lên tương ứng.

b) Quan điểm triết lý trong trả công Theo

quan điểm triết lý trả công của TKV:

• Phù hợp với các quy định của pháp luật; lOMoAR cPSD| 45834641

• Trả lương theo số lượng sản phẩm đạt chất lượng,nhân với đơn giá của sản

phẩm, trả theo chất lượng và số lượng sản phẩm làm ra, vị trí đảm nhận công

việc (không theo hệ số hiện giữ) và mức độ đóng góp của từng cá nhân trong

nhóm để hoàn thành công việc chung, căn cứ vào mức độ đóng góp công sức

của từng thành viên để trả tiền lương cho phù hợp trên tinh thần làm nhiều, làm

tốt được hưởng nhiều, làm ít làm chưa tốt được hưởng ít theo đúng năng lực khả năng.

• Có cơ chế đãi ngộ và khuyến khích kịp thời người lao động có kết quả chất

lượng và hiệu quả công việc;

• Đảm bảo tuyển dụng và giữ được người lao động có năng lực.

Do đặc thù công việc của ngành than, phải làm việc trong môi trường gây ảnh

hưởng không tốt đối với sức khỏe nên mức lương bình quân trong ngành than cao hơn

mức lương bình quân của một lao động bình thường, rơi vào tầm 15 triệu đồng năm

2023 (nguồn: báo Lao động). Ở TKV, người lao động ngoài được nhận mức lương

bình quân rơi vào khoảng 17,8 triệu đồng năm 2023 (nguồn: Than Thống

Nhất,https://www.thanthongnhat.vn/tin-san-xuat/than-thong-nhat-hoan-thanh-xuatsac-

nhiem-vu-nam-2023-11957.html) thì còn các phúc lợi và đãi ngộ khác về tiền thưởng

hoặc những ngày nghỉ được hưởng nguyên lương và còn có cả các quy chế về trả

lương thử việc cũng khá là cao so với thị trường (85-100%). c) Lĩnh vực ngành doanh nghiệp hoạt động

Công ty Than Thống Nhất - TKV có tuổi mỏ trên 100 năm. Công ty hoạt động

chính là về sản xuất, chế biến và kinh doanh sản phẩm than.

Công nghiệp than: Khảo sát, thăm dò, đầu tư xây dựng, khai thác, sàng tuyển,

chế biến, vận tải, mua, bán, xuất nhập khẩu các sản phẩm than, khí mỏ, nước ngầm và

khoáng sản khác đi cùng với than. Sản xuất và cung ứng than cho an ninh năng lượng

quốc gia. Công ty Than Thống Nhất là một doanh nghiệp có nhiều đóng góp tích cực

cho ngành than của đất nước. Sản lượng than làm ra đáp ứng kịp thời nhu cầu tiêu thụ

của thị trường xuất khẩu và phục vụ tốt nhu cầu của nền kinh tế quốc dân. Điều kiện

làm việc của ngành than, đặc biệt các người thợ mỏ nặng nhọc, nguy hiểm, rủi ro trong

lao động. Với bối cảnh khai thác ngày càng xuống sâu, điều kiện làm việc của công

nhân ngày càng khắc nghiệt cả ở dưới mỏ cũng như trên khai trường hay ở cảng biển.

Đây là ngành nghề đặc thù nên công việc cũng đòi hỏi những khó khăn, bên cạnh đó,

công ty cũng có các chính sách, phương án để cải thiện môi trường cũng như điều kiện

làm việc cho người lao động.

=> Thương hiệu và uy tín của Công ty than Thống Nhất ngày càng được nâng cao

trong và ngoài ngành than. Trên nền tảng hạ tầng sẵn có và những thành tựu ban đầu,

TKV đặt ra các mục tiêu phát triển bền vững trong hiện tại và cả tương lai, tận dụng

sức mạnh để gia tăng hiệu quả hoạt động, nâng cao hiệu quả sản xuất - kinh doanh,

nâng cao năng suất lao động, từ đó khẳng định vị trí vững vàng của ngành Than Việt

Nam sẵn sàng đáp ứng các chuẩn mực quốc tế về quản trị doanh nghiệp, đồng thời góp

phần quan trọng cho sự nghiệp công nghiệp hóa - hiện đại hóa đất nước. d) Cơ cấu,

quy mô doanh nghiệp Cơ cấu tổ chức bao gồm: - Ban Lãnh đạo

Tài liệu liên quan:

-

Báo cáo về Tuyển dụng nhân lực dự án - Các nguồn tuyển dụng nhân lực dự án môn Quản lý nhân lực dự án | Trường Đại học Kinh Tế Quốc Dân

35 18 -

Tổng hợp trắc nghiệm và đáp án môn Quản trị nhân lực | Trường Đại học Kinh Tế Quốc Dân

42 21 -

QLKS - Hệ Thống Quản Lý Khách Sạn: Tổng Quan và Chức Năng

34 17 -

Đề cương môn Quản trị nhân lực - trường đại học kinh tế Quốc dân.

56 28 -

ĐỀ CƯƠNG ÔN TẬP QUẢN TRỊ NHÂN LỰC (ĐẠI CƯƠNG) - Số tín chỉ: 03

60 30