Nguyên tắc ghi chép vào tài khoản - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

P. pháp phân loại và hệ thống hoá các nghiệp vụ kinh tếphát sinh trong doanh nghiệp nhằm ghi chép và phản ánhtình hình hoạt động, biến đổi của từng đối tượng kế toán. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 3

TÀI KHOẢN VÀ GHI SỔ KÉP

ACCOUNTS & DOUBLE-ENTRY BOOK-KEEPING 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 1 MỤC TIÊU HỌC TẬP

• Hiểu và vận dụng nguyên tắc ghi chép vào tài khoản

• Hiểu và vận dụng được nguyên tắc ghi sổ kép

• Biết cách phân tích các NVKT và định khoản

• Hiểu rõ mối quan hệ TK tổng hợp và chi tiết

• Hiểu rõ mối quan hệ giữa TK và BCĐKT

• Biết cách lập bảng cân đối tài khoản 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 2 NỘI DUNG

3.1. Tài khoản kế toán

3.2. Ghi sổ kép

3.3. Kế toán tổng hợp – kế toán chi tiết

3.4. Mối quan hệ giữa tài khoản và Bảng cân đối kế toán

3.5. Kiểm tra đối chiếu số liệu trên các tài khoản 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 3

3.1. Tài khoản (Accounts) * Khái niệm:

P. pháp phân loại và hệ thống hoá các nghiệp vụ kinh tế

phát sinh trong doanh nghiệp nhằm ghi chép và phản ánh

tình hình hoạt động, biến đổi của từng đối tượng kế toán. Phương pháp Phân loại P/ánh t. xuyên, kế toán đối tượng kế toán

l.tục, có hệ thống

Mỗi tài khoản: p/ánh 1 đối tượng kế toán

thông qua sổ kế toán 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 4

3.1. Tài khoản (Accounts) * Kết cấu:

Bất kỳ loại TS, loại NV nào cũng có hai mặt đối lập CHI NHẬP

tài khoản kê toán được chia thành hai bên đê phản ánh 2 mặt THU 11* 15* XUẤT đối lập đó GIẢM TQ 3*1 VAY Bên TRÁI Bên PHẢI Bên NỢ Bên CÓ TĂNG TRẢ NỢ VAY (Debit) (Credit) 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 5

3.1. Tài khoản (Accounts) * Kết cấu: TÀI KHOẢN . . . Ngày Chứng từ Tài Số tiền tháng ghi Diễn giải khoản sổ Số Ngày đối ứng Nợ Có -Số dư đầu kỳ -Số PS trong kỳ Số dư cuối kỳ

Dạng đơn giản để thuận tiện nghiên cứu và học tập: chữ T 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 6

3.1. Tài khoản (Accounts)

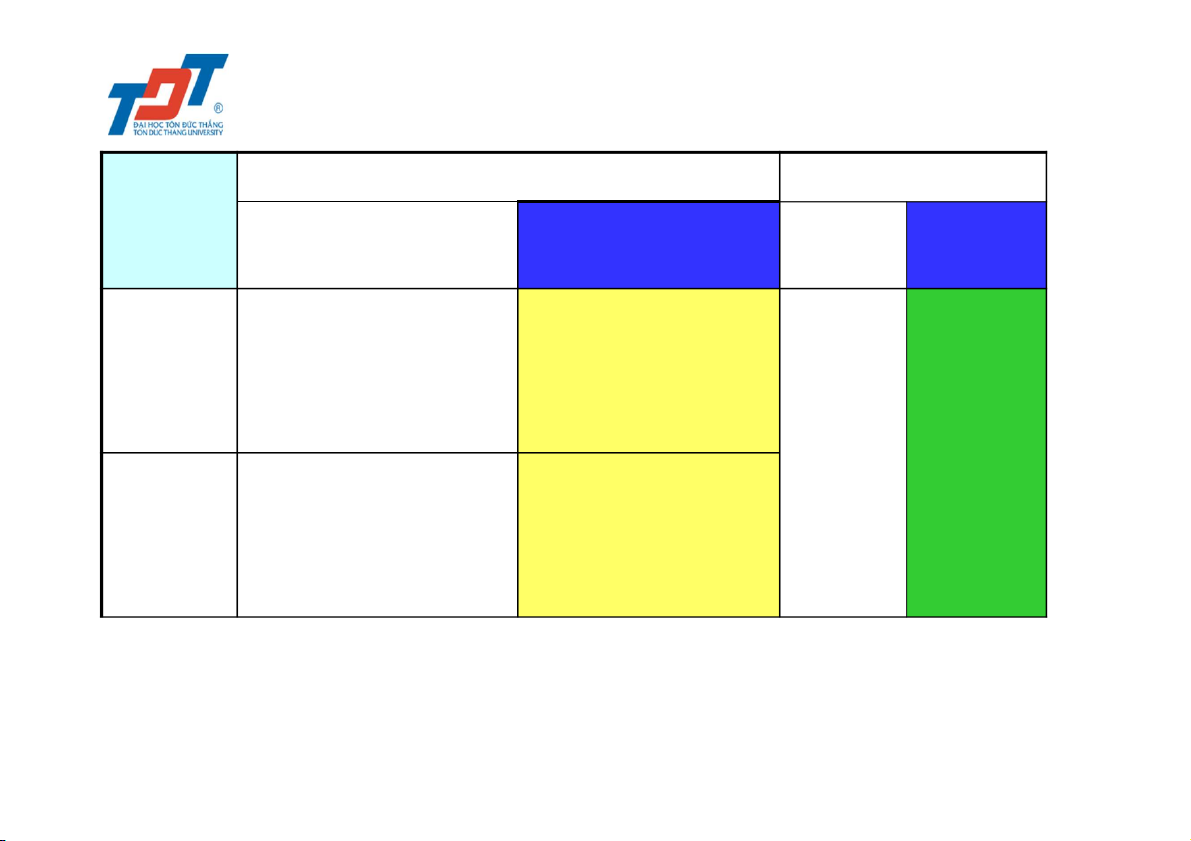

* Nguyên tắc phản ánh: TK CHI PHÍ (Expenses) TK DOANH THU (Sales) TK TÀI SẢN (Assets)

TK NGUỒN VỐN (Equity) SDĐK SDĐK SPS ↑ SPS↓ SPS↓ SPS↑ SDCK SDCK

SDCK = SDĐK+SPS↑- SPS↓ TÀI SẢN Chi phí TK trung gian D.thu N.VỐN (DT, CF)

Nợ - tăng ; Có - giảm không có SD

Nợ - giảm ; Có - tăng 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 7

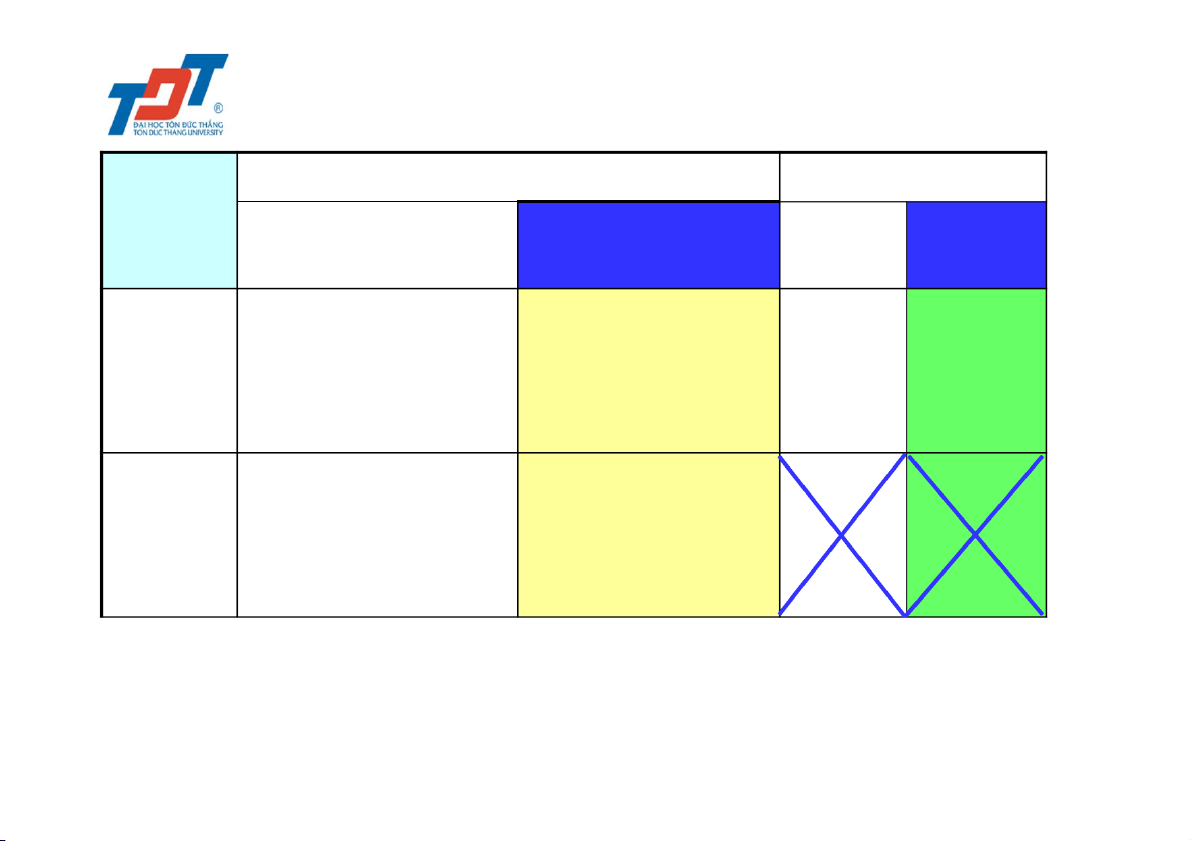

3.1. Tài khoản (Accounts) Tăng NỢ CÓ CÓ Increase Debit Credit Credit Nợ phải Vốn CSH Tài sản trả Shareholders’ Assets Liabilities Equity Giảm CÓ NỢ NỢ Decrease Credit Debit Debit 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 8

3.1. Tài khoản (Accounts)

*Nguyên tắc phản ánh:

VD1: Công ty A có tài ĐVT: đồng khoản Tiền mặt: Tiền mặt - SDĐ T01: 1.200.000đ 1.200.000 - 05/01: Thu 300.000đ

- 07/01: Thu 70.000đ (05/01) 300.000 700.000 (10/01) - 10/01: Chi 700.000đ (07/01) 70.000

- 28/01: Thu 130.000đ (28/01) 130.000 Tính SD cuối T01? 500.000 700.000 1.000.000 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 9

3.1. Tài khoản (Accounts)

* Nguyên tắc phản ánh:

VD2: TK Phải trả người bán SDĐ ĐVT: trđ T02/X: 10 trđ PT N. Bán

(1) Mua HH chưa trả tiền 20trđ 10

(2) Chuyển khoản trả hết nợ đầu tháng (2) 10 20 (1)

(3) Mua TSCĐ 100trđ, trả ½ bằng tiền mặt (4) 14 50 (3)

(4) Chi tiền mặt trả 70% nợ NV1 (6) 34 10 (5)

(5) Mua công cụ 10 trđ chưa trả tiền 58 80

(6) Chuyển khoản trả nợ 34trđ

Phản ánh vào TK PT người bán 32 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 10

3.1. Tài khoản (Accounts)

* Hệ thống tài khoản kế toán thống nhất:

Tập hợp tất cả các TK kê toán được Nha nước qui định số

hiệu, tên gọi, nội dung, kết cấu để sư dụng chung cho các

ngành SXKD. Có 8 loại tài khoản:

Loại TK Tài Sản TK loại 1,2 – 1XX, 2XX (Assets)

Ví dụ: 111 – Tiền mặt

TK cấp 1: 3 ký số Loại TK TK loại 3 – 3XX

TK cấp 2: 4 ký số Nợ phải trả

Ví dụ: 333 – Thuế phải . . . (Liabilities) nộp NN Loại TK TK loại 4 – 4XX Vốn CSH

VD: 411: Vốn ĐT của CSH (Owner’s Equity) 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 11

3.1. Tài khoản (Accounts)

* Hệ thống tài khoản kế toán thống nhất: Loại TK Doanh thu TK loại 5 – 5XX (Sales)

VD: 511 – Doanh thu BH Loại TK CP SX KD TK loại 6 – 6XX (Operating Cost)

VD: 641 – Chi phí bán hàng Loại TK TN khác TK loại 7 – 7XX (Other Income)

VD: 711 – Thu nhập khác Loại TK CP khác TK loại 8 – 8XX Other Expenses)

VD: 811 – Chi phí khác Loại TK XĐKQ TK loại 9 – 9XX (Income Sumary)

911- Xác định kết quả KD 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 12

Một số tài khoản đặc biệt

Những tài khoản không tuân thủ nguyên tắc

phản ánh của loại tài khoản đó: LƯỠNG TÍNH ĐIỀU CHỈNH Phải thu KH, Hao mòn TSCĐ, Phải trả NB CP quỹ, Giảm trừ doanh thu Có thể có số dư

• TK thuộc một loại * bên Nợ

• nguyên tắc phản * bên Có ánh ngược lại loại ấy 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 13

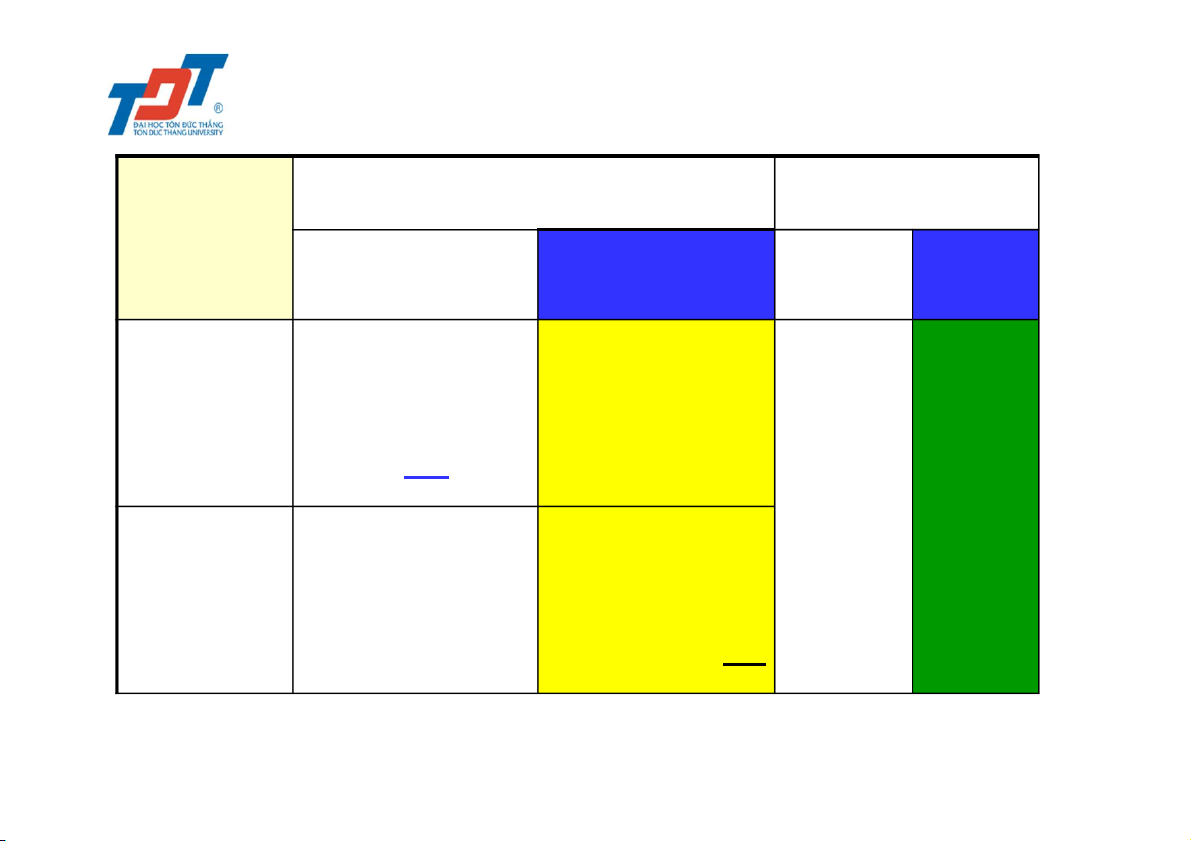

Một số tài khoản đặc biệt

KẾT CẤU CỦA TÀI KHOẢN Bảng CĐKT TK Lưỡng Bên Nợ Bên Có Tài sản N.vốn tính Số tiền bán Số tiền nhận

Phải thu thiếu cho khách ứng trước khách hàng của KH. hàng Số dư Nợ Số dư Có SD Nợ SD Có Số tiền ứng Số tiền mua Phải trả trước cho thiếu của người người bán. người bán bán Số dư Nợ Số dư Có 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 14

Một số tài khoản đặc biệt TK

KẾT CẤU CỦA TÀI KHOẢN Bảng CĐKT điều Bên Nợ Bên Có Tài N.vốn chỉnh sản Số khấu hao Số khấu hao Hao TSCĐ giảm do TSCĐ trích trong mòn không còn nắm kỳ. TSCĐ giữ TSCĐ

Số dư Có Ghi số Dự Số trích lập dự Âm phòng phòng trong kỳ giảm Số tiền hoàn Số dư Có

giá TS nhập dự phòng 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 15

Một số tài khoản đặc biệt TK

KẾT CẤU CỦA TÀI KHOẢN Bảng CĐKT điều Bên Nợ Bên Có Tài N.vốn chỉnh sản Trị giá thực tế cổ Trị giá CP quỹ Cổ phiếu quỹ khi khi tái phát phiếu Ghi số mua vào hành, chia cổ Âm quỹ Số dư Nợ tức, hủy bỏ Các

khoản Kết chuyển các Các khoản giảm giảm khoản giảm trừ trừ doanh thu trừ DT DThu phát sinh 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 16 3.2. Ghi sổ kép

(Double-Entry Book-keeping) 3.2.1 Định nghĩa:

Phương pháp ghi chép mà mỗi nghiệp vụ kinh tế phát sinh

được phản ánh vào những tài khoản có liên quan với Số tiền bên Số tiền bên NỢ CÓ 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 17 Luca Pacioli 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 18 3.2. Ghi sổ kép

(Double-Entry Bookkeeping)

3.2.2 Định khoản kế toán (Journal entry):

Xác định quan hệ Nợ - Có trong cùng 1 NVKT phát sinh

Xác định ghi nợ TK nào, ghi có TK nào

Định khoản giản đơn

Liên quan đến 2 tài khoản

Định khoản phức tạp

Liên quan đến 3 tài khoản trở lên 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 19 3.2. Ghi sổ kép

(Double-Entry Bookkeeping)

3.2.2 Định khoản kế toán (Journal entry): Đối Biến động Nguyên tắc Định khoản tượng

VD1: anh Tùng muốn mở một văn phòng quảng cáo

nên vào 01/01/X anh ta tiến hành đầu tư 10 trđ bằng

tiền mặt để mở văn phòng quảng cáo của mình Tiền mặt + Tiền mặt Nợ Tiền mặt Nợ TM: 10tr VĐT CSH + VĐT CSH Có VĐTCSH Có VDTCSH:10tr 08/12/16

201039-TÀI KHOẢN VÀ GHI SỔ KÉP 20

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

611 306