Nhoms1: báo cáo về Cptpp VÀ Ngành giày dép Việt Nam - Tài liệu tham khảo | Đại học Hoa Sen

Nhoms1: báo cáo về Cptpp VÀ Ngành giày dép Việt Nam - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Kinh doanh quốc tế 099 90 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

KHOA LOGISTICS VÀ THƯƠNG MẠI QUỐC TẾ ~~~~~~~~~~~~

BÁO CÁO CUỐI KỲ ĐỀ TÀI:

CPTPP VÀ NGÀNH GIÀY DÉP VIỆT NAM Môn học

: Hội nhập và các cam kết quốc tế Giảng viên

: Thầy Lê Đức Nhã

Nhóm sinh viên : Nguyễn Bùi Thảo Vân - 22011380

Lâm Tường Quang - 2190080

Nguyễn Thùy Trang - 22011730

Quách Thị Hiền Trang - 22011574

Nguyễn Ngọc Báu - 22004434

TP.HCM – 8/2022 TRÍCH YẾU

Là một trong những nước sản xuất giày dép hàng đầu thế giới, Việt Nam đứng thứ

hai thế giới về xuất khẩu da giày sau Trung Quốc. Mỗi năm Việt Nam xuất khẩu

hơn 1 tỷ đôi giày dép các loại sang hàng trăm quốc gia trên thế giới .Trong đó, xuất

khẩu giày dép của Việt Nam sang EU chiếm tỷ trọng lớn nhất trong tổng kim ngạch

xuất khẩu. Đến cuối năm 2021, cả nước có khoảng 2.200 doanh nghiệp sản xuất

giày dép, tập trung chủ yếu ở khu vực xung quanh Thành phố Hồ Chí Minh.

Có một cơ sở quan trọng hơn cho sự tăng trưởng của xuất khẩu giày dép Việt Nam,

đó là Việt Nam đã ký kết các hiệp định thương mại hữu ích cho xuất khẩu với

Châu Âu và Hoa Kỳ. Chẳng hạn, trong Hiệp định Đối tác Toàn diện và Tiến bộ

xuyên Thái Bình Dương (CPTPP) đã giúp xuất khẩu giày dép của Việt Nam sang

Canada và Mexico tăng vọt. Trang | 1

MỤC LỤC

TRÍCH YẾU .................................................................................................................... 1

MỤC LỤC ....................................................................................................................... 2

LỜI CẢM ƠN .................................................................................................................. 4

DANH MỤC HÌNH ẢNH ............................................................................................... 5

DANH MỤC BẢNG BIỂU ............................................................................................. 6

DẪN NHẬP ..................................................................................................................... 7

NỘI DUNG ...................................................................................................................... 8 I. Thuế nh p

ậ khẩu đối với s n ả ph m

ẩ giày dép trong hiệp định CPTPP. ................... 8

II. Tiêu biểu l

ộ trình vài nước CPTPP cam kết c t ắ gi m ả , xóa b

ỏ thuế đối với mặt

hàng giày dép nước ta. .................................................................................................... 9

III. Nước ta cam kết cắt giảm và xóa bỏ thuế quan đối với các sản phẩm giày dép

nhập khẩu từ các nước CPTPP như thế nào? ............................................................ 15 IV. Quy t c

ắ xuất xứ đối với m t

ặ hàng giày dép trong Hiệp định CPTPP. .............. 15

V. Cam kết về lao động trong Hiệp định CPTPP. ..................................................... 16 5.1. Nguyên t u ki ắc, điề

ện lao động trong cam kết: ................................................... 16

5.1.1. “Điều kiện lao động chấ

ận được” trong các nguyên tắ p nh c: ....................... 16 VI. Hàng rào k t

ỹ huật đối với thương mại (TBT) trong Hiệp định Đối tác Toàn diện và Tiến b

ộ xuyên Thái Bình Dương. ........................................................................... 16

VII. Các cam kết CPTPP về H i ả quan và thu n

ậ lợi hóa thương mại. ..................... 17

VIII. Hiện tr n

ạ g ngành giày dép Việt Nam. ............................................................... 17

8.1. Về đầu tư kinh doanh ........................................................................................... 18

8.2. Về lao động .......................................................................................................... 18 8.3. Về nguyên ph

ụ liệu .............................................................................................. 18

8.4. Về công nghệ năng suất ....................................................................................... 18

IX. Tình hình ngành giày dép của Việt Nam trước khi tham gia hiệp định CPTPP.

........................................................................................................................................ 19

X. Tình hình xuất nhập kh u

ẩ giày dép của Việt Nam. .............................................. 20

XI. Các nước CPTPP về xu t ấ nh p ậ kh u

ẩ giữa Việt Nam có tình hình như thế nào

đối với ngành giày dép? ................................................................................................ 21

11.1. Xuất khẩu ........................................................................................................... 21

11.2. Nhập khẩu .......................................................................................................... 21

XII. Từ CPTPP có cơ hội gì đối với ngành giày dép Việt Nam. ............................... 22

12.1 Các thị trường CPTPP có cơ hội tiếp cận về xuất khẩu. ..................................... 22

12.2. Năng lực cạnh tranh cải thiện và cắt bỏ chi phí sả ất có cơ hộ n xu i. .................. 23

XIII. Từ CPTPP có thách th i

ức gì đố với ngành giày dép Việt Nam. ...................... 24 Trang | 2

KẾT LUẬN .................................................................................................................... 26

TÀI LIỆU THAM KHẢO ............................................................................................ 27

CHECK TURNITIN ..................................................................................................... 29 Trang | 3

LỜI CẢM ƠN

Bài báo cáo “CPTPP VÀ NGÀNH GIÀY DÉP CỦA VIỆT NAM” là bài báo cáo

được đóng góp và hoàn thành bởi nhiều cá nhân.

Lời đầu tiên, nhóm chúng tôi xin chân thành cảm ơn thầy Lê Đức Nhã – Giảng

viên Đại học Hoa Sen đã nhiệt tình giúp đỡ và chỉnh sửa để bài báo cáo có thể hoàn thành một c c á h tốt nhất.

Bên cạnh đó, đóng góp từ các tác giả của bài báo, tài liệu cũng là một phần quan

trọng để giúp bài báo cáo của chúng tôi có thêm nhiều kiến thức, thông tin chuẩn xác hơn.

Nội dung của đề tài khá rộng vì vậy nó cũng là một hạn chế khá lớn trong việc

hoàn thành bài báo nên sẽ không tránh khỏi thiếu sót không đáng có. Nhưng điều

mong muốn lớn nhất đó chính là mang lại cho người đọc những thông tin hữu ích và chuẩn xác nhất. Xin chân thành cảm ơn. Trang | 4

DANH MỤC HÌNH ẢN H

Hình 1. Cam kết Brunei (Nguồn: trungtamwwto) ................................................ 10

Hình 2. Cam kết Chile (Nguồn: trungtamwwto) .................................................. 11

Hình 3. Cam kết Peru (Nguồn: trungtamwwto) ................................................... 12

Hình 4. Cam kết Canada (Nguồn: trungtamwwto) .............................................. 14

Hình 5. Quy tắc xuất xứ với từng nhóm sản phẩm giày dép (Nguồn: trungtamwwto)

.............................................................................................................................. 15

Hình 6. Các nước CPTPP năm 2020 nhập khẩu giày dép của Việt Nam (Nguồn:

Trademap) ............................................................................................................ 21

Hình 7. Năm 2020, nhập khẩu giày dép từ các quốc gia CPTPP của Việt Nam

(Nguồn: Trademap) .............................................................................................. 22

Hình 8. Về giày dép từ Việt Nam sang các quốc gia CPTPP cho thấy thị phần nhập

khẩu năm 2021(Nguồn: Trademap) ..................................................................... 23

Hình 9. Kim ngạch xuất khẩu giày dép 2010 đến 2020 (Nguồn:General

Department of Customs) ...................................................................................... 24 Trang | 5

DANH MỤC BẢNG BIỂU

Bảng 1 . Bảng phân công công việc ....................................................................... 7

Bảng 2 . Kế hoạch thực hiện đề án ........................................................................ 7 Trang | 6

DẪN NHẬP

Mục tiêu thực hiện:

- Giới thiệu, tìm hiểu về Hiệp định CPTPP.

- Cung cấp các thông tin về xuất nhập khẩu giày dép của Việt Nam trước và sau khi gia nhập CPTPP.

- Nêu lên được các lợi ích cũng như thách thức và giải pháp cho ngành giày

dép của Việt Nam khi đã tham gia vào CPTPP. Thời gian:

- Thời gian hoàn thành được đề án báo cáo khoảng 2 tuần. Công việc Phân công Deadline Hoàn thành Họp nhóm và phân Cả nhóm Tuần 10 100% công Phần I, II, III Ngọc Báu Tuần 13 100% Phần IV, V, VI Thùy Trang Tuần 13 100% Phần VII, VIII, X Tường Quang Tuần 13 100% Phần XI, XII Hiền Trang Tuần 13 100% Phần IX, XIII Thảo Vân Tuần 13 100%

Bảng 1. Bảng phân công công việc Tuần Công việc

SV thực hiện Ghi chú 10

Chọn đề tài, chia việc Cả nhóm

11,12,13 Tìm kiếm thông tin Cả nhóm 14

Check turnitin và chỉnh sửa Cả nhóm Hoàn thành báo 15

Tổng hợp và nộp báo cáo Nhóm trưởng cáo

Bảng 2. Kế hoạch thực hiện đề án Trang | 7 NỘI DUNG

I. Thuế nhập khẩu đối với sản phẩm giày dép trong hiệp định CPTPP.

- Để thực hiện nghĩa vụ giảm bớt thuế quan trong Hiệp định Thương mại giữa nước

ta và Liên minh Á Âu từ 2018 đến 2022, Chính phủ đã đưa ra Nghị định ban hành.

Đặc biệt biểu thuế này nhằm mục đích thực hiện FT

A giữa Việt Nam và EU từ

2018 đến 2022. Để thực hiện nghĩa vụ đối với tất cả các mặt hàng thuế quan theo

Hiệp định, đặc biệt là đối với các mặt hàng thuế quan thuộc Chương 64. Giai đoạn

2018-2022 không còn phù hợp (thuế về 0%) vì Việt Nam đã hứa từ năm 2016 sẽ

bãi bỏ hoàn toàn các điều trong chương này.

- Theo cam kết, các quốc gia trong Hiệp đị ẽ ả ả ầ ế ộ thuế “ ” nh s ph i gi m h u h t toàn b

quan về 0%. Hơn hết, lĩnh vực giày dép mong đợi sẽ được nhận các ưu đãi từ cam “ ”

kết, vì đây là lĩnh vực cắt giảm thuế về 0% sớm nhất. Ngành có tỉ trọng xuất khẩu

lớn nhất của Việt Nam hiện nay là “giày dép”.

- Theo Tổng cục Hải quan cho thấy, tỉ trọng xuất khẩu “giày dép của các doanh

nghiệp nước ta đều tăng trưởng qua từng năm. Một phần của thành tựu này là do ”

nước ta góp mặt trong một số FTA với mức cắt giảm thuế đáng kể, mở ra cho

ngành da giày nhiều cơ hội trong việc mở rộng thị trường. Thế nhưng, vẫn còn

nhiều không gian mở rộng xuất khẩu bằng cách tham gia vào các quốc gia mà Việt

Nam có Hiệp định thương mại tự do.

- Nghĩa vụ mở lại thị trường cho hàng hóa TPP theo hiệp định CPTPP. Bãi bỏ thuế nhập khẩu hầ ết ạ thuế ậ ẩ nước đề các nước thành viên “ u h ” các lo i nh p kh u trong u do

CPTPP chịu. Xem chi tiết thuế nhập khẩu đối với các quốc gia trong Hiệp định

cam kết mở cửa thị trường.

- Một vài nghĩa vụ thuế quan trọng trong CPTPP sẽ được phân thành 2 nhóm:

nghĩa vụ thuế nhập khẩu thuế xuất khẩu hải quan được “ ” và nghĩa vụ “ ”. Các nghĩa vụ

liệt kê trong CPTPP theo từng điều khoản và thuế quan, và mỗi quốc gia CPTPP

có một danh sách các nghĩa vụ hải quan khác nhau áp dụng cho một số hoặc tất cả các đối tác CPTPP. Trang | 8

- Trong CPTPP, vài quốc gia trong Hiệp định đã thể hiện chính sách mở cửa mạnh

mẽ, một vài nước khác tỏ ra tương đối thận trọng trước các cam kết giảm thuế. “ ”

Mức thuế của giày ở từng nước được chia thành ba phần:

• Cắt thuế quan ngay khi Hiệp định có hiệu lực, phần lớn là dòng thuế có liên quan đến giày dép.

• Cắt giảm thuế quan từng lộ trình với ộ số sản phẩm (4 đế “giày dép” n 16 “m t”

năm theo từng hàng hóa và khách hàng).

• Thuế MFN được giữ nguyên đối với các giày - dép nhập khẩu trong hạn

ngạch, thuế được giảm xuống theo lộ trình với số lượng nhập khẩu ngoài hạn ngạch (riêng Nhậ

ả sẽ áp dụng cho 23/105 các dòng thuế). “ t B n”

II. Tiêu biểu lộ trình vài nước CPTPP cam kết cắt giảm, xóa bỏ thuế đối với

mặt hàng giày dép nước ta.

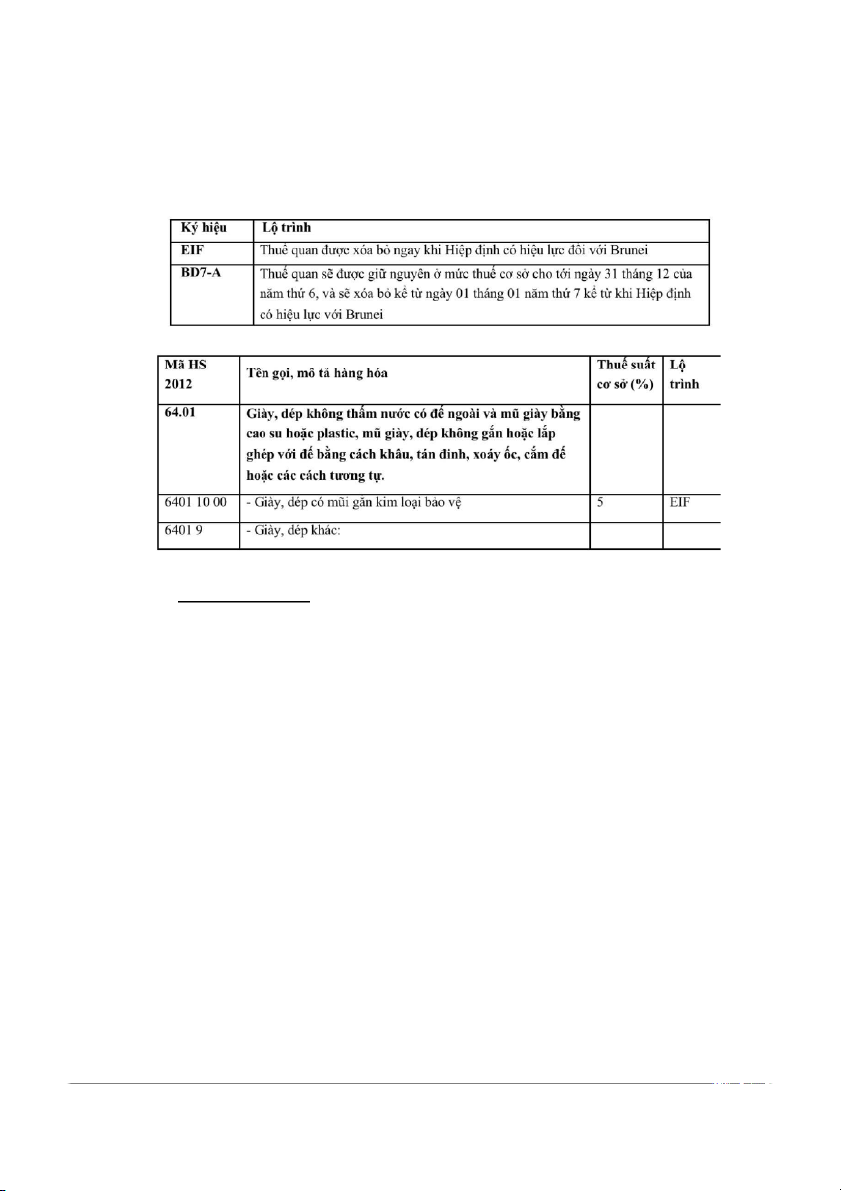

Cam kết của Brunei:

- Các sản phẩm giày dép của Brunei dự kiến sẽ được phân thành hai nhóm, một

nhóm sẽ bị loại bỏ dần khi mà hiệp định có hành động và nhóm kia bị loại đi dần

sau 7 năm, nhưng thuế s ấ

u t cơ bản sẽ ổn định trong 6 năm đầu năm (kí hiệu BD7 -A).

- Các sản phẩm trong danh sách miễn thuế theo lộ trình BD7-A hiện chịu thuế suất

cơ bản 5% trước hết gồm một số giày dép da ho , lỗ trượt “ ặc mũ cao su và nhưạ”

tuyết và ủng trượt tuyết. Giày có mũ cao su hoặc nhựa với dây đai hoặc dây buộc Trang | 9

để cố định phần trên vào đế bằng các chốt. Tất cả giày lặn, ổ ố “giày dép” da, da t ng s hoặc mũ dệt,...

Hình 1. Cam kết Brunei (Nguồn: trungtamwwto)

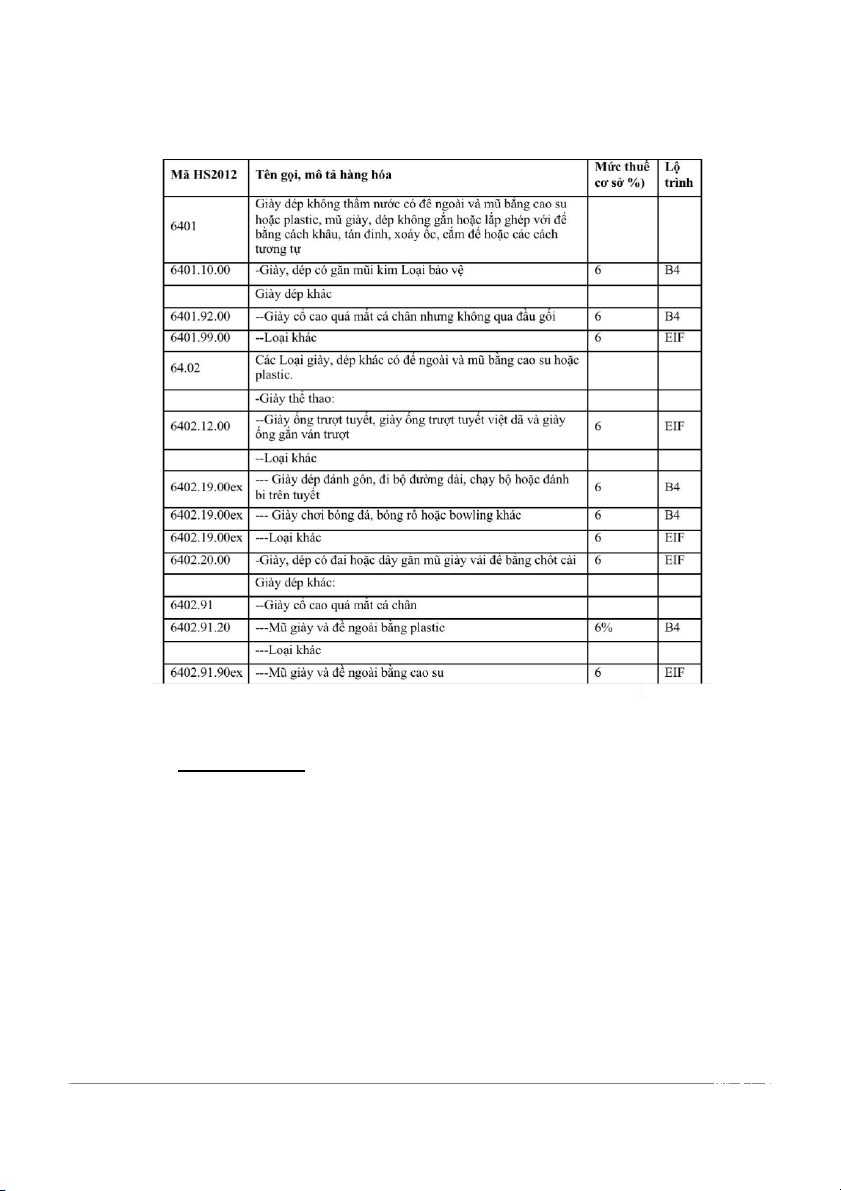

Cam kết của Chile “ ”:

- Dòng thuế có hiệu lực khi Hiệp đị ế ỏ 95,1%, xác đị “ ” nh CPTPP cam k t xóa b “ ” nh

60,2% sản phẩm hàng hóa nhập khẩu ở nước ta để xóa thuế với 99,9%. Mặt hàng “ ” “ ”

giày dép, lộ trình xóa bỏ thuế quan dài nhất là năm 4 (B4). “ ” Trang | 10

Hình 2. Cam kết Chile (Nguồn: trungtamwwto)

Cam kết của Peru:

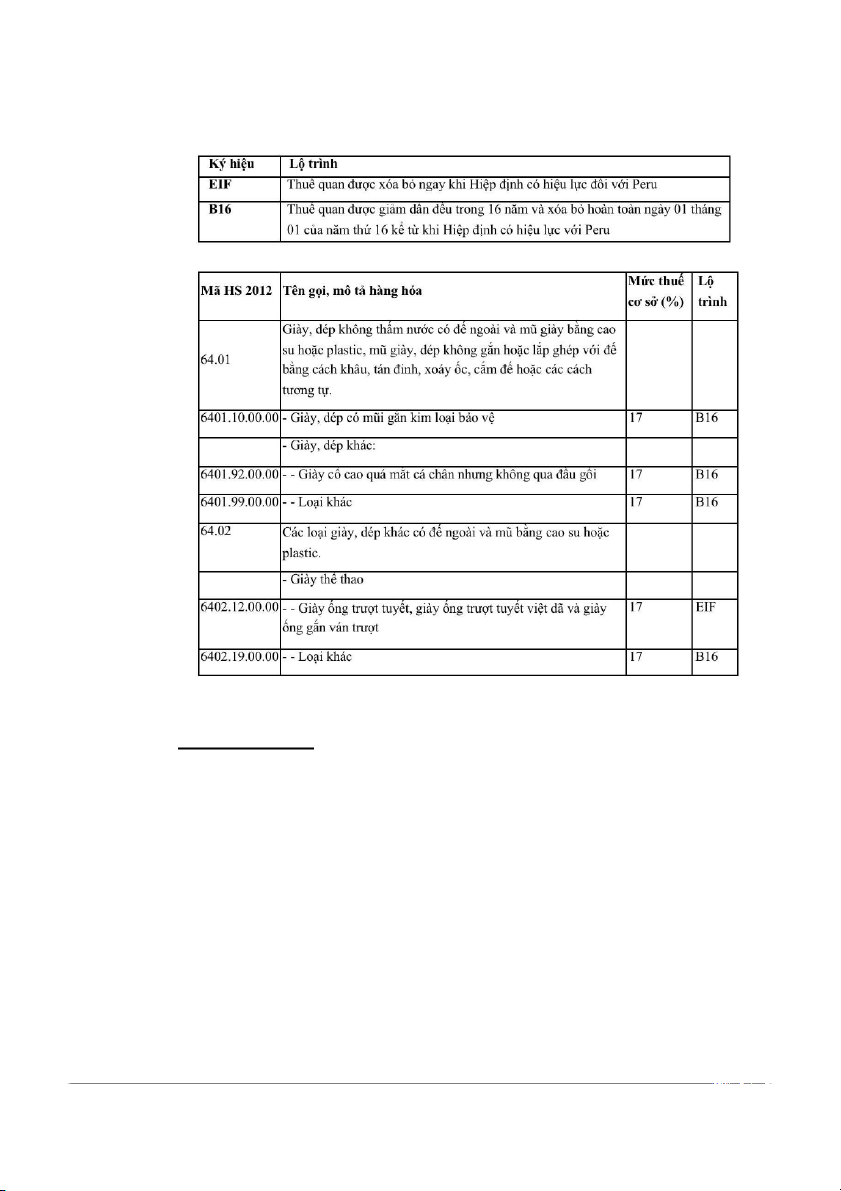

- FTA duy nhất nước ta ký với Peru đó chính là CPTPP. Peru cam kết bãi bỏ 80,7% “ ”

các mặt hàng thuế quan, chiếm 62

kim ngạch nhập khẩu của nước ta khi mà “ ,1%”

Hiệp định bắt đầu hiệu lực và đồng thời bãi bỏ thuế quan với 99,4% những dòng “ ”

hàng thuế quan năm 2017. Với giày dép, hầu như Peru đã bãi bỏ 4 dòng thuế kể từ khi Hiệp đị ệ ực năm

ế khác được dự ế là sẽ “ ” nh có hi u l 2018, còn các dòng thu ki n

được loại bỏ từ từ vào 2034 (B16). Trang | 11

Hình 3. Cam kết Peru (Nguồn: trungtamwwto)

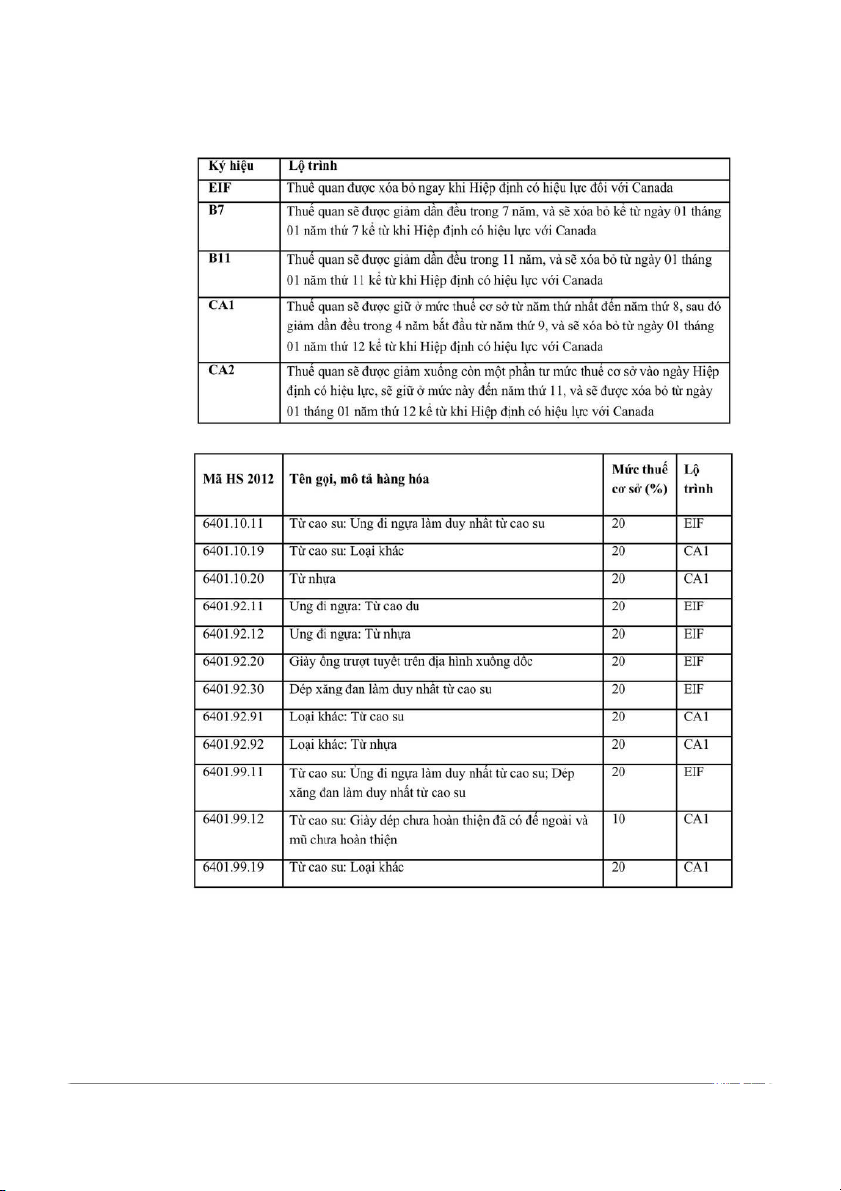

Cam kết của Canada:

- Canada đã cam kết cắt bỏ thuế nhậ ẩu ới 95% ặ ả 78% “ p kh ” v “ ” m t hàng h i quan và “ ”

hàng hóa xuất khẩu của nước ta qua Canada khi bắt đầu có hiệu lực. Còn giày dép, “ ” vị trí hải quan 55/69 (

ả 79,7%) sẽ được bãi bỏ sau khi thỏa thuận ban đầu “kho ng”

của sáu quốc gia có hiệu lực.

- Hiệp định hiện là FTA duy nhất giữa nước ta và Canada. Do đó, hiệp định sẽ

mang lại cho hàng hóa Việt Nam, đặc biệt là giày dép, lợi thế cạnh tranh khi vào

thị trường Canada, đặc biệt nếu họ là nước có thuế xuất nhập khẩu có lợi nhấ “ ” t (MFN) trước Hiệp c áp d i là cao khoảng 20%. “ ” định đượ ụng. Tương đố Trang | 12

- Canada bàn bạc giảm gần 80% số dòng thuế thuộc sản phẩm da về mức 0% khi

hiệp định bắt đầu được thống nhất 12

. Kim ngạch ất khẩ mặt hàng “30/ /2018” “xu u”

của nước ta chiếm 78,0%. Chịu mức thuế bất động sản rất cao lên đến 20%. Mã “ ” “ ”

HS 6404 (Giày - dép đế cao su, nhựa, da hoặc da tổng hợp và mũ dệt) và Mã HS “ ”

6403 (Giày, dép bằng cao su, nhựa, đế da, da hoặc giày - da và mũ) là các mặt hàng

thiết yếu của Việt Nam xuấ

ẩu sang Canada. 90,0% và 73,7%” là nhóm hàng có “ t kh ” “

tỷ lệ số dòng thuế sẽ được xóa bỏ khi hiệp định có hiệu lực cao, chính là lợi thế

với các mặt hàng thuộc thế mạnh. Danh sách ế năm chỉ ồ “xóa thu 7” bao g m dòng

6403.40.00 (đế cao su, nhựa, da hoặc giả da,…). Hiện tại, những sản phẩm này

đang phải chịu mức thuế MFN 18,0%. Thuế suất ưu tiên của hiệp định là 7,5% “và “ ” sẽ đẩy xuống 0% vào

ế ẽ giảm xuống 0% vào năm 2028. ” 2024. Cho nên, thu s Trang | 13

Hình 4. Cam kết Canada (Nguồn: trungtamwwto) Trang | 14

III. Nước ta cam kết cắt giảm và xóa bỏ thuế quan đối với các sản phẩm giày

dép nhập khẩu từ các nước CPTPP như thế nào ?

- Trong CPTPP có Việt Nam cam kết với sản phẩm giành dép về thuế quan tương

đối mạnh nhất. Chi tiết hơn, Hiệp định có hiệu lực lập tức là từ Chương 64 về tất “ ”

cả các loại thuế giày dép thì nước ta cắt bỏ thuế quan.

- Các nước chưa có FTA với nước ta sau khi gia nhập CPTPP là 3 quốc gia Mexico,

Peru và Canada, năm 2020 đối với sản phẩm giày dép mà các quốc gia này xuất

khẩu cho Việt Nam thì thuế MFN trung bình khoảng 23,17% khi áp dụng cho ngành này.

- Chính vì vậy, với ngành giày dép đã chuyển đổi về mức thuế nhập khẩu từ các

quốc gia CPTPP vào Việt Nam đáng kể khi nhờ có Hiệp định Đối tác Toàn diện

và Tiến bộ xuyên Thái Bình Dương. Hiệp định này giúp đáp ứng CPTPP về quy

tắc xuất xứ theo hướng không tăng mức thuế ản phẩm. “ ” cho các s

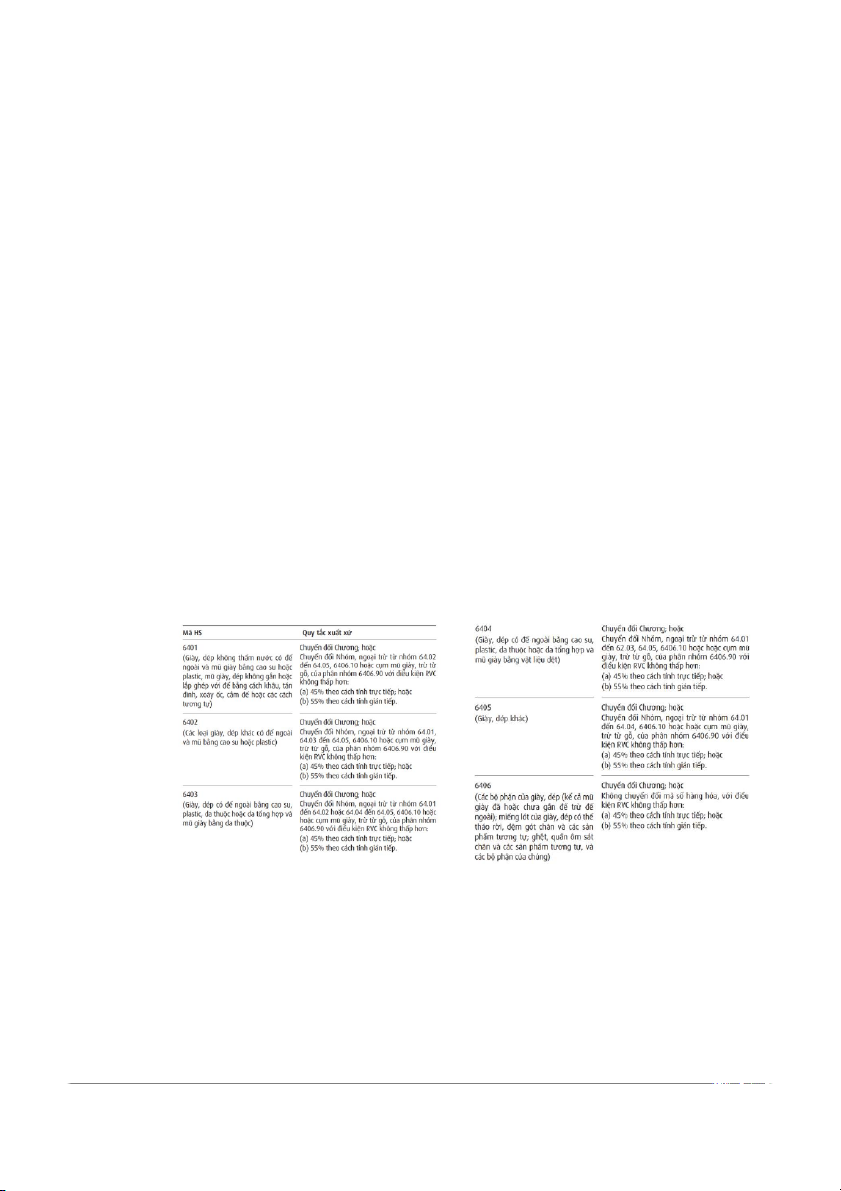

IV. Quy tắc xuất xứ đối với mặt hàng giày dép trong Hiệp định CPTPP.

- CPTPP có yêu cầu với từng nhóm các mặt hàng giày dép tương ứng như hình bên dưới.

Hình 5. Quy tắc xuất xứ với từng nhóm sản phẩm giày dép (Nguồn: trungtamwwto) Trang | 15

V. Cam kết về lao động trong Hiệp định CPTPP.

- Theo Hiệp định, giày dép lại là lĩnh vực có đặc trưng riêng có thể kể đến như sử

dụng đa số là các lao động nữ. Ngoài ra, trong điều kiện làm việc còn khá khó

khăn, trở ngại ảnh hưởng tới sức khỏe như: tiếng ồn, bụi, các loại hóa chất…

Cam kết về lao động của Hiệp định liên quan tới lĩnh vực giày dép có liên quan như:

5.1. Nguyên tắc, điều kiện lao động trong cam kết:

5.1.1. Điều kiện lao độ ấ ận được ắc: “ ng ch p nh

” trong các nguyên t

- Cụ thể như các cam kết về thời gian làm việc, lương tối thiểu mà lao động được

nhận, đảm bảo sức khỏe của người lao động.

- Thêm vào đó, da giày là lĩnh vực sản xuất xuất khẩu truyền thống của nước ta,

hầu hết các công ty xuất khẩu đều có sự hiểu biết dày dặn và có thể đáp ứng đủ các

tiêu chí, tiêu chí lớn về các vấn đề tiêu chuẩn trong lao động của các nhà xuất nhập khẩu.

- Vì thế, dự kiến là các doanh nghiệp trong nước sẽ không gặp trở ngại trong vấn

đề đạt đủ các chỉ tiêu liên quan tới việc thực hiện.

VI. Hàng rào kỹ thuật đối với thương mại (TBT) trong Hiệp định Đối

tác Toàn diện và Tiến bộ xuyên Thái Bình Dương.

- Technical Barriers to Trade hay còn được viết tắt là TBT, trong tiếng Việt được “- ”

gọi là hàng rào kỹ thuật trong thương mại. Còn được xem như là các tiêu chí, chuẩn

mực trong kỹ thuật mà một quốc gia sử dụng đối với các mặt hàng nhậ ẩu “ p kh ”, quá

trình được ra đời với mục tiêu xem xét sự phù hợp của mặt hàng nhập khẩu với “ ”

quy định trong quốc gia đó.

- Lĩnh vực giày dép và toàn bộ các mặt hàng liên quan đến giày dép đều phải chịu

các biện pháp TBT liên quan. Chẳng hạn như các quy tắc của việc đưa các loại hóa

chất vào trong trình tự tạo ra các mặt hàng giày dép; các thông số, dữ liệu được in

trên nhãn sản phẩm; sự đảm bảo trong quá trình tạo ra sản phẩm; yêu cầu về an

toàn đối với khách hàng;…. Trang | 16

VII. Các cam kết CPTPP về Hải quan và thuận lợi hóa thương mại.

- Các tác động đến từ hiệp định đã ảnh hưởng đến công tác quản lý nhà nước, hải

quan như sau: Cắt giảm thuế nhập khẩu, cắt giảm thủ tục hải quan khi thực hiện

CPTPP, giảm thời gian thông quan, đơn giản chứng nhận xuất xứ. Đối với các

doanh nghiệp vừa và nhỏ thì việc tìm hiểu cũng như đáp ứng các điều kiện hải

quan đã là rất khó nhưng nhờ có CPTPP thì việc này đã đem lại nhiều lợi ích cho

nhiều doanh nghiệp xuất khẩu cũng như là các doanh nghiệp xuất khẩu giày dép.

- Trong chương Hải quan và thuận lợi hóa thương mại, CPTPP đã yêu cầu phải

thực hiện các biện pháp tăng tính minh bạch của quy trình xuất nhập khẩu. “ ”

• Minh bạch về thông tin và các thủ tục hải quan và phải đăng lên mạng bằng tiếng Anh để ệ ấ ậ ẩ ể ếp cận và “ ”

cho các doanh nghi p xu t nh p kh u khác có th ti tìm hiểu.

• Phải thông báo trước nếu như muốn thay đổi quyết định về pháp luật cũng như hải quan.

• Xây dựng và tạo nên các điểm hỏi đáp để các doanh nghiệp có thể trực tiếp

liên hệ và hỏi về các quy định và thủ tục hải quan. “ ”

• Thêm vào đó, các nước đồng minh CPTPP phải cam kết một số vấn đề cụ

thể nhằm mục đích tạo thuận lợi cho việc xuất nhập khẩu cũng như cam kết giải phóng hàng nhanh.

- Và cam kết phải giải phóng hàng chậm nhất là trong vòng 48 giờ đồng hồ.

VIII. Hiện trạng ngành giày dép Việt Nam.

- Việt Nam hiện tại đang là nước sản xuất giày dép lớn thứ ba ở Châu Á (sau Trung

Quốc, Ấn Độ) và thứ tư trên thế giới. Việt Nam xuất khẩu cũng chỉ sau Trung

Quốc. Hằng năm, có khoảng 1 tỷ đôi giày được xuất khẩu từ Việt Nam sang hàng

trăm quốc gia trên thế giới và việc xuất khẩu sang Châu Âu chiếm tỷ t ọ r ng lớn

nhất trong tổng ngạch xuất khẩu.

- Hiện có khoảng 900 doanh nghiệp đang hoạt động trong ngành da giày Việt Nam,

80% trong số đó là thiếu vốn cũng như là chưa có công nghệ tiến tiến, tháng 3/ Trang | 17

2021 xuất khẩu giày dép ước tính đạt 1.660 triệu USD, tăng 19,8% so với tháng 3 năm 2020.

8.1. Về đầu tư kinh doanh

- Hiện tại Việt Nam có hơn 900 doanh nghiệp và trong đó số doanh nghiệp có vốn

trực tiếp từ nước ngoài chiếm khoảng 22-24% và chiếm hơn 75% về kim ngạch

xuất khẩu. Điều này cho thấy, các doanh nghiệp Việt cần phải đẩy mạnh hơn về

năng suất lao động thấp, các nhân sự cao cấp cũng như là khắc phục vấn đề thiếu

vốn công thêm là công nghệ cũng cần được các doanh nghiệp Việt quan tâm.

8.2. Về lao động

- Hiện tại Việt Nam có rất nhiều ngành nghề khác nhau, trong đó ngành dệt may

và giày dép cần rất nhiều nhân công. Đa phần nhân công chiếm nhiều nhất là nữ

nhưng chúng ta đang trong thời đại 4.0, các máy móc cũng như robot tự động cũng “ ”

đang dần được đưa vào nhà máy để phục vụ công đoạn sản xuất vậy thì tương lai

nhân công sẽ bị đào thải bớt đi. Việ ẽ ộ ấn đề ới đó là “Cho nên, t Nam s có m t v m

thừa nhân công và người thất nghiệp.

8.3. Về nguyên phụ liệu

Hiện tại, nguyên vật liệu để làm nên một đôi giày đang ậ ẩ ừ nướ “ ” nh p kh u t c ngoài

và điều này khiến các doanh nghiệp phải đối mặt với đó là các chi phí vận chuyển

hoặc lưu kho sẽ tăng cao. Nhận ra điều này một số doanh nghiệp đã bắt đầu khai “ ”

thác các nguyên liệu nội địa.

8.4. Về công nghệ năng suất

- Hiện tại các thiết bị của doanh nghiệp hầu như là của Đài Loan hoặc Trung Quốc,

không để đến các khâu thủ công thì có các máy bán tự động t mẫu, “ ” như là: máy cắ

hệ thống phay chép,…Hiện nay các doanh nghiệp hầu như là nhập phụ tùng cho

việc sản xuất, còn các thiết bị trong nước thì chỉ làm được những công đoạn đơn

giản như băng tải,… và mức độ chuẩn vẫn rất thấp so với các thiết bị từ Đài Loan hoặc Trung Quốc. Trang | 18

IX. Tình hình ngành giày dép của Việt Nam trước khi tham gia hiệp định CPTPP.

- Năm 2018 ngành giày dép của Việt Nam có được những yếu tố thuận lợi để mở

rộng thị phần xuất khẩu và có thu hút được nhiều khách hàng tiềm năng.

- Trong những năm đó, mặt hàng giày dép luôn giữ vị trí vững chắc trong năm ặt “ ” m

hàng xuất khẩu chủ lực của Việt Nam. Kim ngạch xuất khẩu của toàn ngành giày

dép đạt 18 tỷ USD trong năm ngoái, tăng lên 10,7% so với năm 2016.

- Hoa Kỳ vẫn là thị trường nhập khẩu giày dép lớn nhất của Việt Nam, chiếm 34%

trên tổng giá trị của kim ngạch xuất.khẩu của Việt Nam. Ngành công nghiệp, tiếp

theo là EU, Hàn Quốc, Nhậ ản và Trung Quốc”. “ t B

- Trong năm 2017, Skechers đã xuất xưởng hơn 200 triệu-sản phẩm-và có dự định “ ”

chuyển-đầu tư-từ Trung Quốc ệt- ọ đã-đầu tư-lớ - ” sang Vi Nam. H n vào các “

tỉnhhthành phía-Nam và rất-nỗ-lực để mở rộng việc đầu tư ra được khu-vực phía-

Bắc, nơi có-thể là tỉnh Hải Dương để triển khai dự án đầu tiên với số vốn dự kiến khoảng ệ – ỷ-USD. “700 tri u 1 t ”

- Ngoài những yếu tố thuận-lợi, các công ty giày dép của Việt Nam đã phải-đối

mặt-với một số thách-thức, trong đó có tác động của cuộc Cách mạng Công nghiệp

lần 4 và-vấn đề nâng-cao năng-suất lao-động. Lúc đó, có tới 75% các công ty đang

gặp-khó khăn-về vốn đầu-tư vào tự động-hóa. chỉ có khoảng gần-20% trong số đó

có được cá thể quy-mô- ỏ; và ít hơn 5%-

ự tính-đầu tư vào khu vự ” nh “ có d c này.

Ngoài ra, chính sách bảo hộ của một số quốc gia cũng đặt ra những thử thách lớn

đối với ngành giày Việt Nam. Ví dụ, quyết định rời EU của Vương quốc Anh (UK)

đã tác động trực tiếp đến xuất khẩu giày dép từ Việt Nam.

- Đối mặt với những khó khăn này, Hiệ ộ Giày ệ “ p h i Da - - Túi xách Vi t Nam”

(LEFASO) khuyến nghị các công ty hoạt động trong ngành nên giải quyết vấn đề

chi phí lao động cao để nâng cao khả năng cạnh tranh bằng cách di chuyển các nhà

máy đến nơi có nguồn nguyên liệu thô và có nguồn lao-động dồi dào để có thể

giảm giá thành sản phẩm, đồng-thời tiếp tục đầu-tư phát triển-công nghiệp hỗ-trợ Trang | 19

Tài liệu liên quan:

-

Báo cáo môn Quản trị kinh doanh quốc tế - Tham khảo | Đại học Hoa Sen

513 257 -

About Bill Gates - Tài liệu tham khảo | Đại học Hoa Sen

299 150 -

Câu hỏi ôn tập thanh toán quốc tế - Tài liệu tham khảo | Đại học Hoa Sen

313 157 -

Các tổ chức có những loại mục tiêu nào và họ đặt những mục tiêu đó như thế nào?

261 131 -

KTVM LỚP 2800 CA2 THỨ HAI NHÓM DT - Tài liệu tham khảo | Đại học Hoa Sen

352 176