Nội dung Kế toán Chi phí theo Đơn đặt hàng | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

Phương pháp kế toán chi phí sản xuất và giá thành theo đơn đặt hàng thường được vận dụng tại các doanh nghiệp sản xuất kinh doanh sản phâm dịch vụ theo đơn đặt hàng, quy trình công nghệ sản xuất khép kín. Tài liệu được sưu tầm gồm 9 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61548544

1.1. Điều kiện áp dụng:

Phương pháp kế toán chi phí sản xuất và giá thành theo đơn đặt hàng thường được

vận dụng tại các doanh nghiệp sản xuất kinh doanh sản phâm dịch vụ theo đơn

đặt hàng, quy trình công nghệ sản xuất khép kín. Để áp dụng phương pháp này thì

sản phẩm thường có những đặc điểm dưới đây:

- Sản phẩm thường mang tính chất dơn chiếc, do sản xuất theo đơn đặt hàng

củakhách, ví dụ: bưu thiếp, công trình xây dựng

- Sản phẩm thường có giá trị cao, ví dụ: kim loại quý, đá quý, máy bay, tàu biển.....

- Giá bán sản phẩm được xác định trước khi sản xuất theo hợp đồng đã ký kết.

- Sản phẩm thường có kích thước lớn, gần liền với các yêu cầu kỹ thuật, tínhthẩm

mỹ và thường thông qua bản thiết kế kỹ thuật, dự toán chi phí, ví dụ: Công trình

xây dựng, đồ gỗ làm theo đơn đặt hàng của khách.....

Tóm lại, phương pháp xác định chỉ phí theo công việc được áp dụng cho những

sản phẩm thực hiện theo đơn đặt hàng và theo yêu cầu của từng khách hàng riêng

biệt. Sản phẩm dễ nhận diện, có giá trị cao, và có kích thước lớn.doanh nghiệp

sản xuất đơn chiếc hoặc hàng loạt theo đơn đặt hàng.Ví dụ như nội thất, đồ gia

dụng, bàn ghế văn phòng,… Ưu điểm

– Linh hoạt, không phân biệt phân xưởng thực hiện chỉ quan tâm đến các đơn đặt hàng.

– Có thể tính được chi phí sản xuất cho từng đơn đặt hàng , từ đó xác định

giá bán và tính được lợi nhuận trên từng đơn đặt hàng. Nhược điểm

– Đòi hỏi doanh nghiệp phải có hệ thống kế toán chi tiết và phức tạp hơn so

với phương pháp kế toán chi phí sản xuất theo quy trình.

– Nếu thực hiện đơn đặt hàng phân bổ ở các phân xưởng khác nhau thì việc

tập hợp chi phí sẽ rời rạc, khó khăn, tốn thời gian và chi phí.

– Quá nhiều đơn đặt hàng mà doanh nghiệp không phân chia rạch ròi quá

trình sản xuất sẽ gây khó khăn trong việc phân bổ.

– Gặp bất lợi với đơn đặt hàng có thời hạn lâu dài mà khách hàng yêu cầu báo giá trước.

1.2. Quá trình tập hợp chi phí sản xuất theo đơn đặt hàng:

- Quá trình tập hợp chi phí sản xuất theo đơn đặt hàng là một quá trình chi

tiết và phức tạp, đòi hỏi sự chính xác và quản lý chặt chẽ để đảm bảo rằng

mọi chi phí phát sinh đều được ghi nhận và phân bổ chính xác cho từng lOMoAR cPSD| 61548544

đơn đặt hàng cụ thể. = > Điều này giúp doanh nghiệp có thể xác định đúng

đắn giá thành sản phẩm, từ đó đưa ra các quyết định kinh doanh hợp lý.

- Quá trình tập hợp chi phí sản xuất theo đơn đặt hàng, bao gồm các hoạt

động chính như tiếp nhận đơn hàng, mã hóa đơn hàng, tập hợp chi phí trực

tiếp và chi phí chung, phân bổ chi phí, và các công việc quản lý khác liên

quan đến chi phí sản xuất.

1. Nhận đơn đặt hàng

- Đơn đặt hàng thường bao gồm các thông tin chi tiết về sản phẩm hoặc dịch

vụ cần sản xuất, như số lượng, chất lượng, thiết kế, nguyên vật liệu, thời

gian giao hàng và các yêu cầu đặc biệt khác. Các bộ phận liên quan, bao

gồm bộ phận kinh doanh, sản xuất, kế toán và quản lý, cần phải phối hợp

chặt chẽ để đảm bảo rằng các yêu cầu của khách hàng được hiểu rõ và đầy đủ.

2. Mã hóa đơn hàng

- Mỗi đơn đặt hàng cần được mã hóa riêng biệt để dễ dàng theo dõi và quản

lý. Mã đơn hàng thường được thiết kế dưới dạng một dãy ký tự hoặc số duy

nhất, giúp phân biệt các đơn hàng với nhau.

- Mã hóa đơn hàng không chỉ giúp cho việc ghi nhận và theo dõi chi phí trở

nên dễ dàng hơn mà còn giúp trong việc báo cáo và phân tích sau này.

3. Tập hợp chi phí trực tiếp

- Chi phí trực tiếp là các chi phí có thể gắn liền trực tiếp với quá trình sản

xuất sản phẩm hoặc cung cấp dịch vụ theo đơn đặt hàng.

- Chi phí trực tiếp bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân

công trực tiếp và các chi phí trực tiếp khác.

a) Chi phí nguyên vật liệu trực tiếp

- Chi phí nguyên vật liệu trực tiếp là các chi phí liên quan đến các vật liệu

chính và phụ được sử dụng trực tiếp trong quá trình sản xuất sản phẩm. Các

nguyên vật liệu này thường được mua từ các nhà cung cấp và được lưu trữ

trong kho trước khi đưa vào sản xuất.

- Quá trình tập hợp chi phí nguyên vật liệu trực tiếp bao gồm các bước sau:

+ Lập kế hoạch mua hàng lOMoAR cPSD| 61548544

+ Mua hàng và ghi nhận chi phí

+ Xuất kho nguyên vật liệu

b) Chi phí nhân công trực tiếp

- Chi phí nhân công trực tiếp là các chi phí liên quan đến tiền lương và các

khoản phụ cấp cho nhân viên trực tiếp tham gia vào quá trình sản xuất sản

phẩm hoặc cung cấp dịch vụ. Chi phí nhân công trực tiếp được ghi nhận và

phân bổ cho từng đơn hàng cụ thể dựa trên thời gian và công sức của nhân

viên dành cho các đơn hàng đó.

- Quá trình tập hợp chi phí nhân công trực tiếp bao gồm các bước sau:

+ Xác định giờ công lao động

+ Tính toán chi phí nhân công + Ghi nhận chi phí

c) Các chi phí trực tiếp khác

- Ngoài chi phí nguyên vật liệu và chi phí nhân công, còn có thể có các chi

phí trực tiếp khác liên quan đến đơn đặt hàng, chẳng hạn như chi phí vận

chuyển nguyên vật liệu, chi phí bảo dưỡng máy móc đặc biệt sử dụng cho

đơn hàng, hoặc chi phí thuê ngoài dịch vụ.

4. Tập hợp chi phí sản xuất chung

- Chi phí chung bao gồm chi phí điện, nước, khấu hao máy móc, chi phí bảo

trì và các chi phí quản lý.

- Quá trình tập hợp chi phí chung bao gồm các bước sau:

+ Ghi nhận chi phí chung: Kế toán sẽ ghi nhận tất cả các chi phí sản xuất

chung phát sinh trong kỳ kế toán.

+ Lựa chọn tiêu chí phân bổ: Để phân bổ chi phí chung cho từng đơn đặt

hàng, doanh nghiệp cần lựa chọn một tiêu chí phân bổ hợp lý, chẳng hạn

như giờ công lao động, giờ máy hoạt động, hoặc diện tích sử dụng.

+ Phân bổ chi phí chung: Dựa trên tiêu chí phân bổ đã chọn, kế toán sẽ phân

bổ chi phí chung cho từng đơn đặt hàng cụ thể. lOMoAR cPSD| 61548544

5. Ghi nhận và quản lý chi phí sản xuất

- Mọi chi phí phát sinh liên quan đến đơn đặt hàng cần được ghi nhận vào sổ

kế toán một cách chính xác và kịp thời.

- Việc ghi nhận và quản lý chi phí sản xuất bao gồm các hoạt động sau:

+ Ghi nhận chi phí: Kế toán ghi nhận tất cả các chi phí phát sinh vào sổ kế

toán, đảm bảo rằng các chi phí này được ghi chép đầy đủ và chính xác.

+ Phân bổ chi phí: Chi phí được phân bổ cho từng đơn đặt hàng dựa trên

các tiêu chí phân bổ đã chọn.

+ Theo dõi chi phí: Kế toán và quản lý cần theo dõi chi phí sản xuất liên

tục để đảm bảo rằng các chi phí phát sinh không vượt quá ngân sách và các

mục tiêu chi phí đã đề ra.

+ Báo cáo chi phí: Các báo cáo chi phí sản xuất được lập ra để cung cấp

thông tin cho quản lý và các bộ phận liên quan.

6. Kiểm soát và đánh giá chi phí sản xuất

- Kiểm soát chi phí: Doanh nghiệp cần thiết lập các biện pháp kiểm soát để

giám sát chi phí sản xuất.

- Đánh giá hiệu quả chi phí: Doanh nghiệp cần đánh giá hiệu quả của việc sử

dụng chi phí sản xuất thông qua các chỉ số và tiêu chí đánh giá.

- Phân tích chênh lệch chi phí: Kế toán và quản lý cần phân tích các chênh

lệch giữa chi phí thực tế và chi phí dự toán để xác định nguyên nhân.

1.3. Kế toán chi phí sản xuất và tính giá thành sản phẩm theo đơn đặt hàng

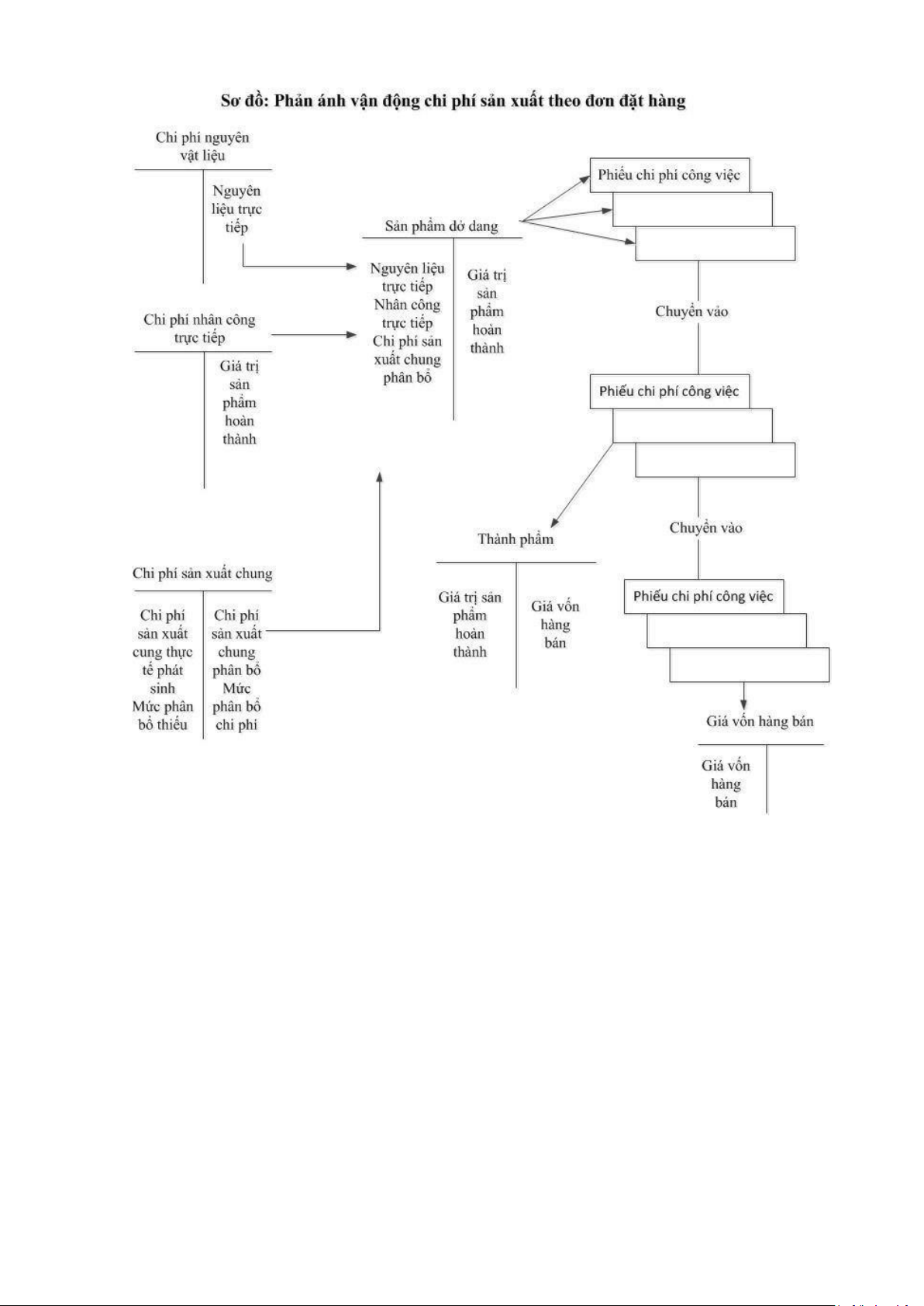

a. Quá trình ph n ánh chi phí vào k toán theo đ n đ t hàngả ế ơ ặ

Cùng v i s v n đ ng c a ch ng t và vi c t p h p chi phí vào phi u chi phí c a t ng ớ ự ậ ộ ủ ứ ừ ệ ậ

ợ ế ủ ừ đ n đ t hàng đ c l p, chi phí còn đơ ặ ộ ậ ược b ph n k toán ph n ánh vào các tài kho n

có ộ ậ ế ả ả liên quan. S đ h ch toán chi phí theo công vi c đơ ồ ạ ệ ược trình bày dưới đây: lOMoAR cPSD| 61548544

Phương pháp t p h p chi phí theo công vi c s d ng các tài kho n sau dây dê phân ánh ậ ợ ệ ử ụ

ả chi phí s n xuât t khi phát sinh cho đên khi hoàn thành.ả ừ

- Chi phí nguyên v t li u tr c ti p.ậ ệ ự ế

- Chi phí nhân công tr c ti p.ự ế - Chi phí s n xu t chung.ả ấ

Chi phí s n xu t kinh doanh d dang và tài kho n "Thành ph m" đ ph n ánh giá tr ả ấ ở ả ẩ ể ả

ị hoàn thành: tài kho n "giá v n hàng bán" d ph n ánh giá v n c a thành ph m tiêu thả ố ề ả ố ủ ẩ ụ ngay.

V nguyên t c, chi phí nguyên v t li u, chi phí nhân công tr c ti p. và m c phân b chi ề ắ ậ ệ ự ế

ứ ổ phí s n xu t chung đả ấ ược h ch toán tr c ti p vào tài kho n "S n ph m d dang". Đ ng ạ ự ế

ả ả ẩ ử ồ th i các kho n chi phí này cũng đờ ả ược ph n ánh vào các phi u chi phí công vi c tả ế lOMoAR cPSD| 61548544

ệ ương ứng. Song song v i quá trình v n đ ng c a chi phí qua các tài khoớ ậ ộ ủ ản ch T là s v n ữ

ự ậ d ng c a các phi u chi phi công vi c tộ ủ ế ệ

ương ng qua các khâu s n xu t và tiêu th .ứ ả ấ ụ

Bên n TK chi phí s n xu t chung phân ánh chi phí th c t phát sinh. g m chi phí nhân ợ ả ấ ự ế

ồ viên ph n xầ ương, chi phi v t li u, công c . d ng c . chi phí kh u hao TSCD dùng trong ậ ệ ụ ụ ụ ấ phân xương ...

Bên có TK chi phí s n xu t chung ph n ánh chi phí s n xu t chung dả ấ ả ả ấ ược phân b đ u ổ

ầ kỳ theo chi phí ước tính. M c phân b là m c ứ ố ứ ước tính d a trên t ng chi phí s n xu t ự ổ

ả ấ chung v i m c ho t d ng c a đ i tớ ứ ạ ộ ủ ố ượng c n phân b .ầ ổ

Do bên n là s th c t , bên có là s phân b ợ ố ự ế ố ộước tính. nên

bên n và có c a tài kho n ợ ủ

ả chi phi s n xu t chung thả ấ ường có chênh l

ch vào lúc k t chuy n cu i k . N u hai bên ệ ế ể ố ị ế n , có c a TK chi

phí s n xu t chung b ng nhau thì ch là trợ ủ ả ấ ằ ỉ ường h p ng u nhiên.ợ ẫ

N u bên N > bên Có, chi phí s n xu t chung th c t nhi u h n chi phí s n xu t chung ế ợ ả ấ ự ế ề ơ

ả ấ ước tính phân b . ta có s d n là m c phân b thi u. Ngố ố ư ợ ứ ộ ế ượ ạc l i, n u bên Có >

bên N ế ợ thì chi phí s n xu t chung trong kỳ dã b phân b th a ta có sả ấ ị ố ừ ố ư d phân b th

a. Cách ố ừ gi i quy t các m c phân b th a và thi u c a chi phi s n xu t chung là:ả ế ứ ổ ừ ế ủ ả ấ *

N u chênh l ch nh , phân b c m c chênh l ch đó vào s d c a tài kho n "Giá v n ế ệ ỏ ổ ả ứ

ệ ố ư ủ ả ố hàng bán" c a kỳ đó.ủ *

N u chênh l ch l n và doanh nghi p d t n ng yêu c u v tính chính xác thì phân b ế ệ ớ ệ ặ

ặ ầ ề ổ chênh l ch và các s d c a tài kho n "S n ph m d dang" và "Giá v n hàng bán" theo ệ ố ư

ủ ả ả ẩ ở ố lý l k t c u c a các s d đó.ệ ế ấ ủ ố ư

Khi công vi c hoàn thành, thành ph m t khâu s n xu t đệ ẩ ừ ả ấ ược

chuy n qua kho ch a ể ứ thành ph m. Khi thành ph m đem giao cho khách hàng, giá tr c a thành ph m dẩ ẩ ị ủ ẩ

ược chuy n t khâu thành ph m qua khâu tiêu th .ể ừ ẩ ụ

b. Tính giá thành s n ph m theo đ n đ t hàngả ẩ ơ ặ -

Nh ng đ n đ t hàng nào hoàn thành thì toàn b chi phi phát sinh cho đ n đ t hàng đó ữ ơ ặ ộ ơ

ặ chính là giá thành c a đ n đ t hàng.ủ ơ ặ

+ N u quá trình s n xu t ch liên quan t i m t đ n hàng, thì tính tr c ti p cho t ng đ nế ả ấ ỉ ớ ộ ơ ự

ế ừ ơ hàng. Giá thành đ n v s n ph m đơ ị ả ẩ ược xác đ nh nh sau:ị ư

Tổnggiáthànhcủađơnđặthàng Giá thành đ n v = ơ ị

Số lượngsản phẩmsảnxuất lOMoAR cPSD| 61548544

Trường h p đ n đ t hàng đợ ơ ặ ược s n xu t nhi u b ph n, phân xả ấ ở ề ố ậ ưởng khác nhau thì

ph i tính toán xác đ nh chi phí liên quan đ n t ng đ n đ t hàngả ị ế ừ ơ ặ

+ Các chi phí tr c ti p tính th ng cho t ng đ n đ t hàng, các chi phí gián ti p ph i phânự ế ẳ ừ ơ ặ

ế ả b cho t ng đ n đ t hàng theo tiêu chu n thích h pổ ừ ơ ặ ầ ợ -

Nh ng đ n đ t hàng nào ch a hoàn thành thì toán b chi phí c a đ n đ t hàng là giá ữ ơ ặ

ư ộ ủ ơ ặ tr c a s n ph m làm d .ị ủ ả ẩ ở

+ Nh ng chi phí liên quan t i đ n hàng t khi b t đ u s n xu t, t i khi k t thúc đ u ữ ớ ơ ử ắ ầ ả ấ ớ ế

ề được t p h p cho giá thành c a đ n hàng đóậ ợ ủ ơ

+ Trong th c t có nh ng đ n đ t hàng s n xu t nhi u lo i s n ph m (hàng lo t), có ự ế ữ ơ ặ ả ấ ề ạ

ả ẩ ạ m t s s n ph m đã s n xu t xong nh p kho ho c giao trộ ố ả ẩ ả ấ ậ ặ ước cho khách hàng.

N u c n ế ầ thi t ho ch toán thì giá thành c a nh ng s n ph m này đế ạ ủ ữ ả ẩ ược tính theo giá

thành k ể ho ch, ph n chi phí còn l i là giá tr c a s n ph m làm d .ạ ầ ạ ị ủ ả ẩ ở GiátrịSPlàmdở Tổngchi phí SX

Giáthànhkế hoạchcủa = − củađơnđặthàng củađơnđặthàng số SPđãhoànthành

GiátrịSP Tổngchi phí Giáthànhkế làmdở của

= SX của −hoạchcủasố SP đơnđặthàng

đơnđặthàng đãhoànthành Ví dụ

Ví dụ về tính giá thành sản phẩm theo đơn đặt hàng:

Tại DN X sản xuất sản phẩm theo đơn đặt hàng. Trong tháng 5/N nhận được 2 đơn

đặt hàng là đơn hàng A và đơn hàng B. Chi phí sản xuất tập hợp được trong tháng cụ thể như sau:

– Chi phí nguyên vật liệu trực tiếp (CP NVLTT): + Đơn hàng A: 30.000.000 + Đơn hàng B: 40.000.000

– Chi phí nhân công trực tiếp (CP NCTT): + Đơn hàng A: 10.000.000 + Đơn hàng B: 15.000.000 lOMoAR cPSD| 61548544

– Chi phí sản xuất chung (CP SXC) là 28.000.000 phân bổ cho 2 đơn hàng theo

tiêuthức phân bổ là chi phí nguyên vật liệu trực tiếp.

Đến cuối tháng, đơn hàng A hoàn thành nhập kho 100 sản phẩm, đơn hàng B chưa hoàn thành. Yêu cầu:

Tính giá thành sản phẩm cho đơn hàng hoàn thành và giá trị sản phẩm dở dang cho

đơn hàng chưa hoàn thành. Giải :

– Phân bổ chi phí chung cho từng đơn hàng:

+ Chi phí chung phân bổ cho đơn hàng A:

= (28.000.000/70.000.000)*30.000.000 = 12.000.000 +

Chi phí chung phân bổ cho đơn hàng B:

= (28.000.000/70.000.000)*40.000.000 = 16.000.000 –

Tổng giá thành đơn hàng A:

= 30.000.000+10.000.000+12.000.000 = 52.000.000

Giá thành đơn vị sản phẩm của đơn hàng A:

=52.000.000/100 sp = 520.000/sp

– Giá trị sản phẩm dở dang cuối tháng tính cho đơn hàng B:

= 40.000.000+15.000.000+16.000.000 = 71.000.000

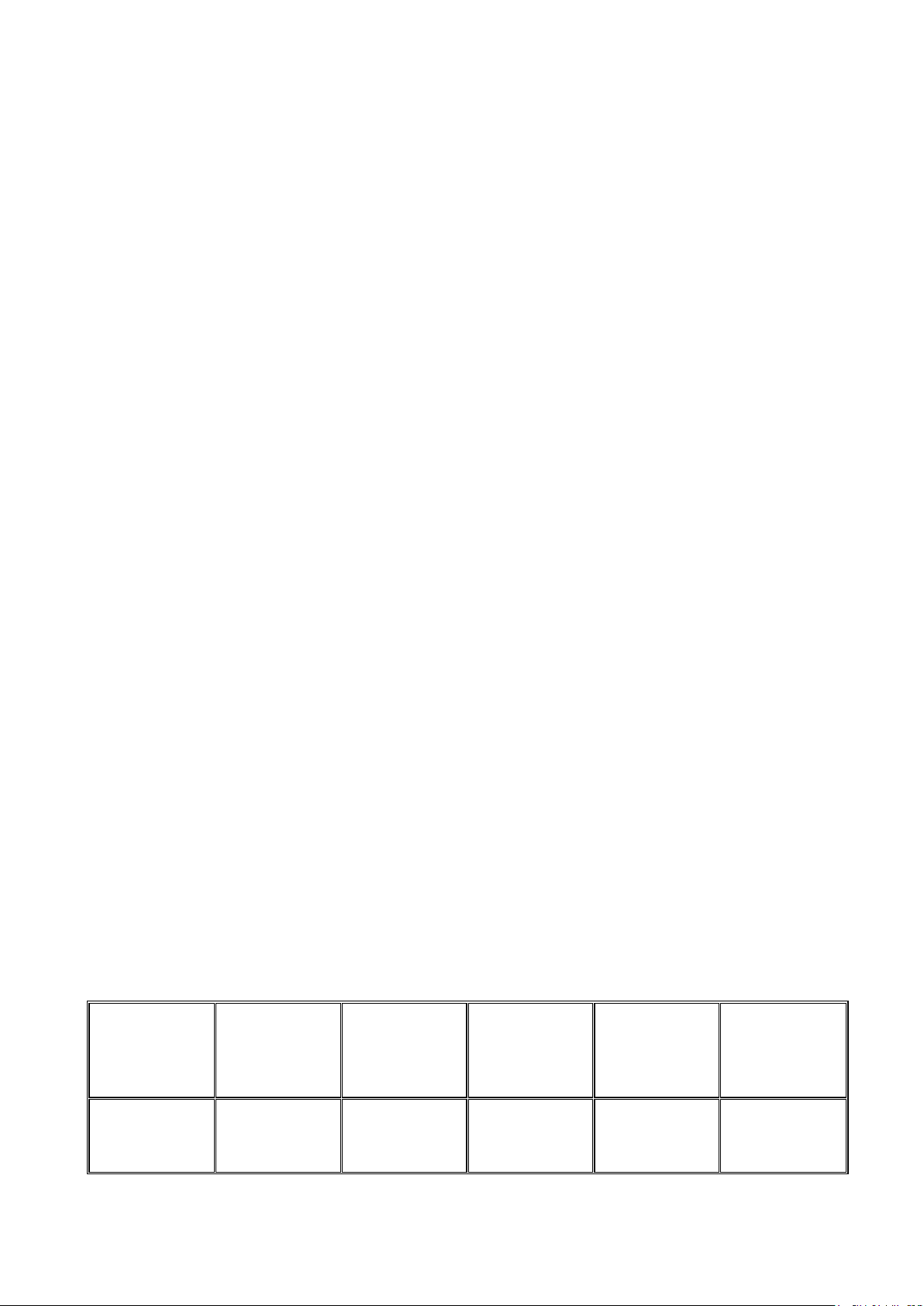

Bảng tính giá thành sản phẩm theo đơn đặt hàng A Tháng 5/N ĐVT: 1.000 đ

Khoản mục CP dở dang CP phát sinh CP dở dang Tổng giá Giá thành CP đầu tháng trong tháng cuối tháng thành đơn vị CPNVLTT 30.000 30.000 lOMoAR cPSD| 61548544 CPNCTT 10.000 10.000 CPSXC 12.000 12.000 Cộng 52.000 52.000 520

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

32 16 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

83 42 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

55 28 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

66 33 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

66 33