Ôn tập Chương 1 & 4: Phân Tích Lợi Nhuận và Chi Phí Vốn trong Kế Toán | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

Xu hướng của cả hai công ty đều cho thấy sự tăng trưởng doanh thu, tỷ lệ quay vòng tổng tài sản và tỷ suất sinh lời trên tổng tài sản. Tuy nhiên, tỷ lệ cải thiện của Arbor tốt hơn so với Kampa. Những khác biệt này có thể là do Arbor mới chỉ thành lập được 3 năm, trong khi Kampa là một công ty lâu đời và ổn định hơn. Quy mô hoạt động của Arbor nhỏ hơn nhiều so với Kampa, nhưng điều đó sẽ không kéo dài nhiều năm nữa nếu cả hai công ty tiếp tục tăng trưởng ở mức hiện tại. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.5 K tài liệu

Tác giả:

Preview text:

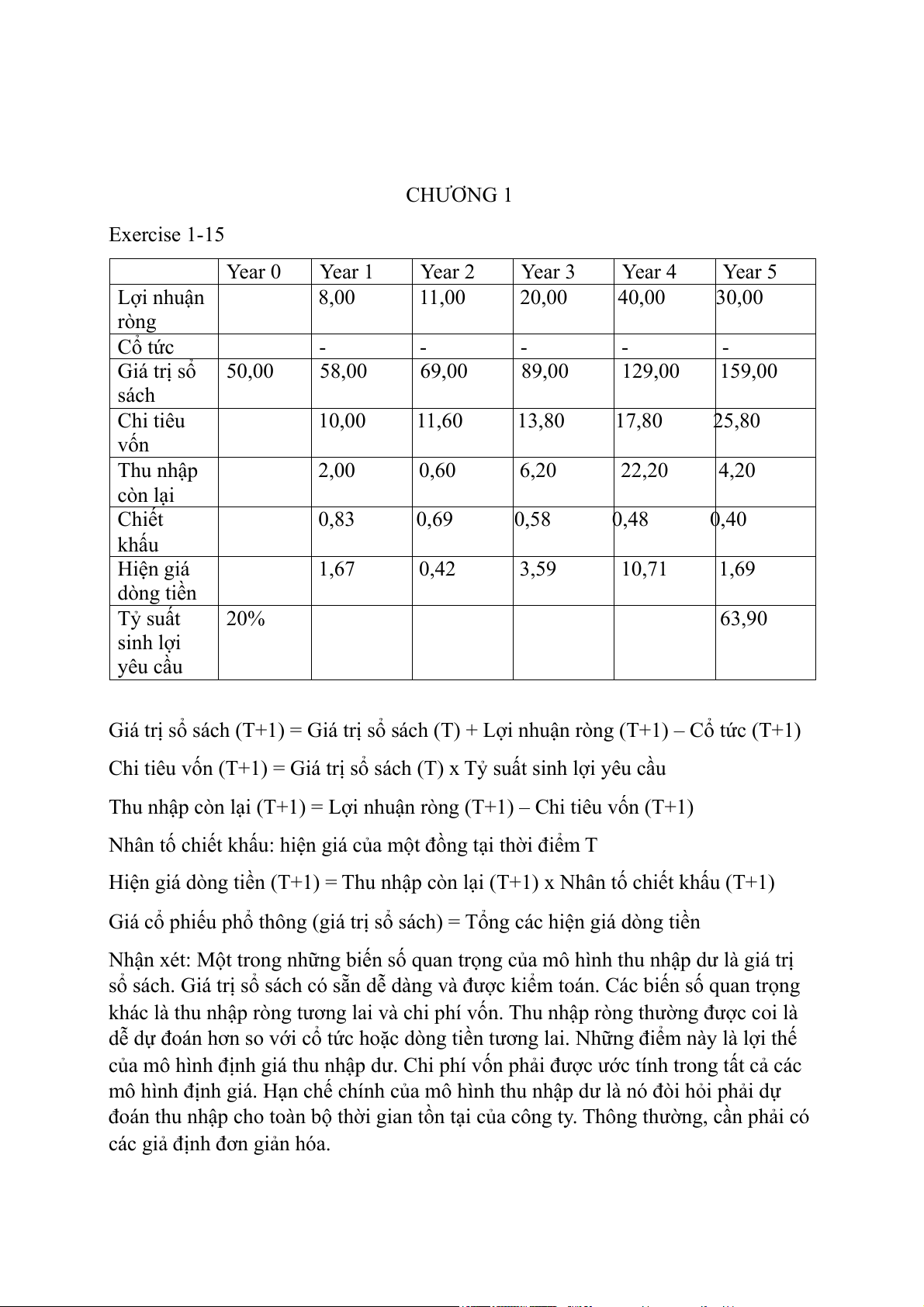

CHƯƠNG 1 Exercise 1-15 Year 0 Year 1 Year 2 Year 3 Year 4 Year 5 Lợi nhuận 8,00 11,00 20,00 40,00 30,00 ròng Cổ tức - - - - - Giá trị sổ 50,00 58,00 69,00 89,00 129,00 159,00 sách Chi tiêu 10,00 11,60 13,80 17,80 25,80 vốn Thu nhập 2,00 0,60 6,20 22,20 4,20 còn lại Chiết 0,83 0,69 0,58 0,48 0,40 khấu Hiện giá 1,67 0,42 3,59 10,71 1,69 dòng tiền Tỷ suất 20% 63,90 sinh lợi yêu cầu

Giá trị sổ sách (T+1) = Giá trị sổ sách (T) + Lợi nhuận ròng (T+1) – Cổ tức (T+1)

Chi tiêu vốn (T+1) = Giá trị sổ sách (T) x Tỷ suất sinh lợi yêu cầu

Thu nhập còn lại (T+1) = Lợi nhuận ròng (T+1) – Chi tiêu vốn (T+1)

Nhân tố chiết khấu: hiện giá của một đồng tại thời điểm T

Hiện giá dòng tiền (T+1) = Thu nhập còn lại (T+1) x Nhân tố chiết khấu (T+1)

Giá cổ phiếu phổ thông (giá trị sổ sách) = Tổng các hiện giá dòng tiền

Nhận xét: Một trong những biến số quan trọng của mô hình thu nhập dư là giá trị

sổ sách. Giá trị sổ sách có sẵn dễ dàng và được kiểm toán. Các biến số quan trọng

khác là thu nhập ròng tương lai và chi phí vốn. Thu nhập ròng thường được coi là

dễ dự đoán hơn so với cổ tức hoặc dòng tiền tương lai. Những điểm này là lợi thế

của mô hình định giá thu nhập dư. Chi phí vốn phải được ước tính trong tất cả các

mô hình định giá. Hạn chế chính của mô hình thu nhập dư là nó đòi hỏi phải dự

đoán thu nhập cho toàn bộ thời gian tồn tại của công ty. Thông thường, cần phải có

các giả định đơn giản hóa. Problem 1-1

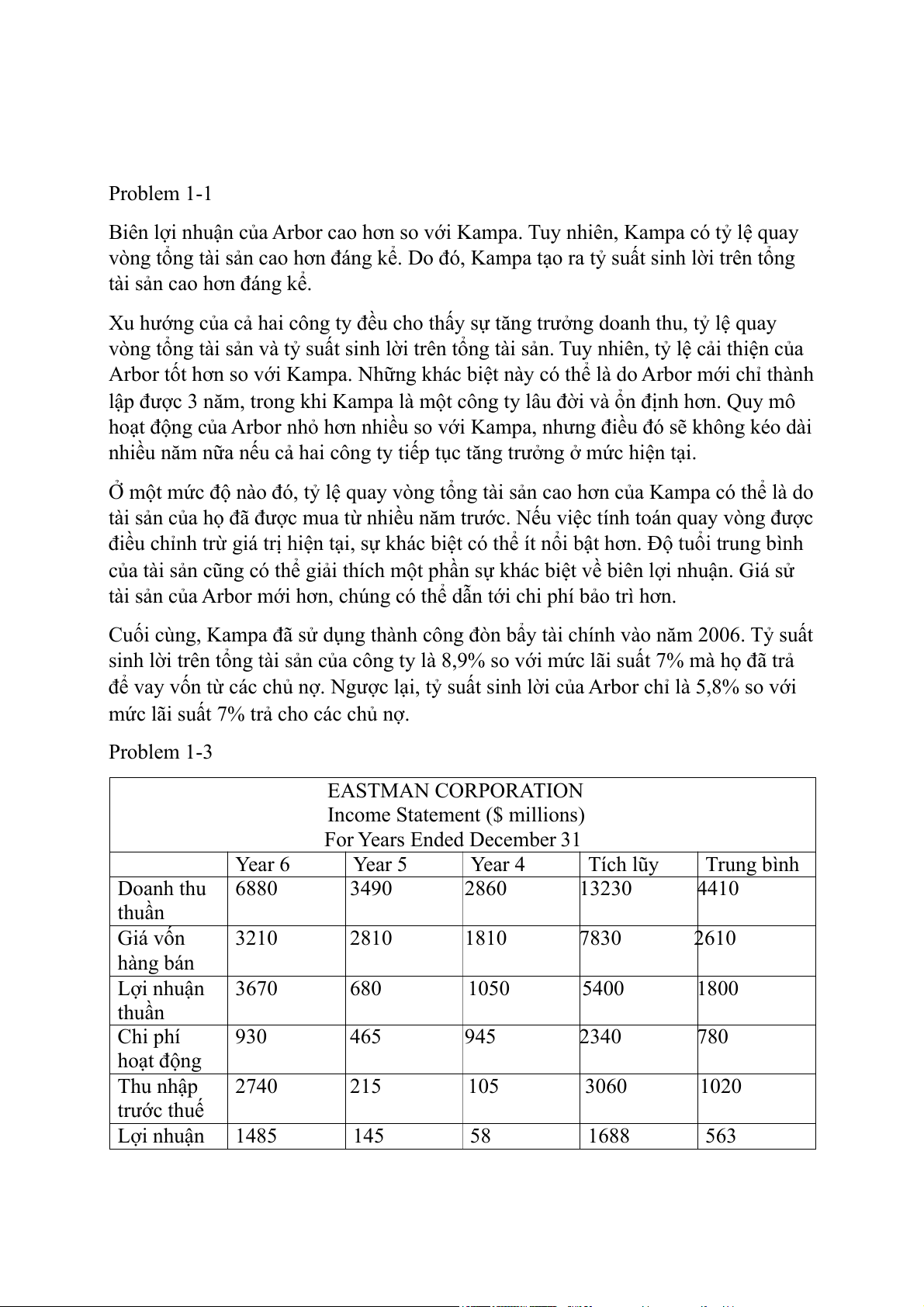

Biên lợi nhuận của Arbor cao hơn so với Kampa. Tuy nhiên, Kampa có tỷ lệ quay

vòng tổng tài sản cao hơn đáng kể. Do đó, Kampa tạo ra tỷ suất sinh lời trên tổng

tài sản cao hơn đáng kể.

Xu hướng của cả hai công ty đều cho thấy sự tăng trưởng doanh thu, tỷ lệ quay

vòng tổng tài sản và tỷ suất sinh lời trên tổng tài sản. Tuy nhiên, tỷ lệ cải thiện của

Arbor tốt hơn so với Kampa. Những khác biệt này có thể là do Arbor mới chỉ thành

lập được 3 năm, trong khi Kampa là một công ty lâu đời và ổn định hơn. Quy mô

hoạt động của Arbor nhỏ hơn nhiều so với Kampa, nhưng điều đó sẽ không kéo dài

nhiều năm nữa nếu cả hai công ty tiếp tục tăng trưởng ở mức hiện tại.

Ở một mức độ nào đó, tỷ lệ quay vòng tổng tài sản cao hơn của Kampa có thể là do

tài sản của họ đã được mua từ nhiều năm trước. Nếu việc tính toán quay vòng được

điều chỉnh trừ giá trị hiện tại, sự khác biệt có thể ít nổi bật hơn. Độ tuổi trung bình

của tài sản cũng có thể giải thích một phần sự khác biệt về biên lợi nhuận. Giá sử

tài sản của Arbor mới hơn, chúng có thể dẫn tới chi phí bảo trì hơn.

Cuối cùng, Kampa đã sử dụng thành công đòn bẩy tài chính vào năm 2006. Tỷ suất

sinh lời trên tổng tài sản của công ty là 8,9% so với mức lãi suất 7% mà họ đã trả

để vay vốn từ các chủ nợ. Ngược lại, tỷ suất sinh lời của Arbor chỉ là 5,8% so với

mức lãi suất 7% trả cho các chủ nợ. Problem 1-3 EASTMAN CORPORATION Income Statement ($ millions) For Years Ended December 31 Year 6 Year 5 Year 4 Tích lũy Trung bình Doanh thu 6880 3490 2860 13230 4410 thuần Giá vốn 3210 2810 1810 7830 2610 hàng bán Lợi nhuận 3670 680 1050 5400 1800 thuần Chi phí 930 465 945 2340 780 hoạt động Thu nhập 2740 215 105 3060 1020 trước thuế Lợi nhuận 1485 145 58 1688 563 ròng

Nhìn chung, phân tích này cho thấy một bức tranh tài chính khá biến động đối với

công ty Eastman Corp. Ví dụ, doanh thu thuần đã tăng đều đặn trong giai đoạn 3

năm này- gần như gấp đôi vào năm 6- trong khi lợi nhuận gộp giảm vào năm 5

nhưng tăng đáng kể vào năm 6. Ngoài ra, chi phí hoạt động đặc biệt thấp trong

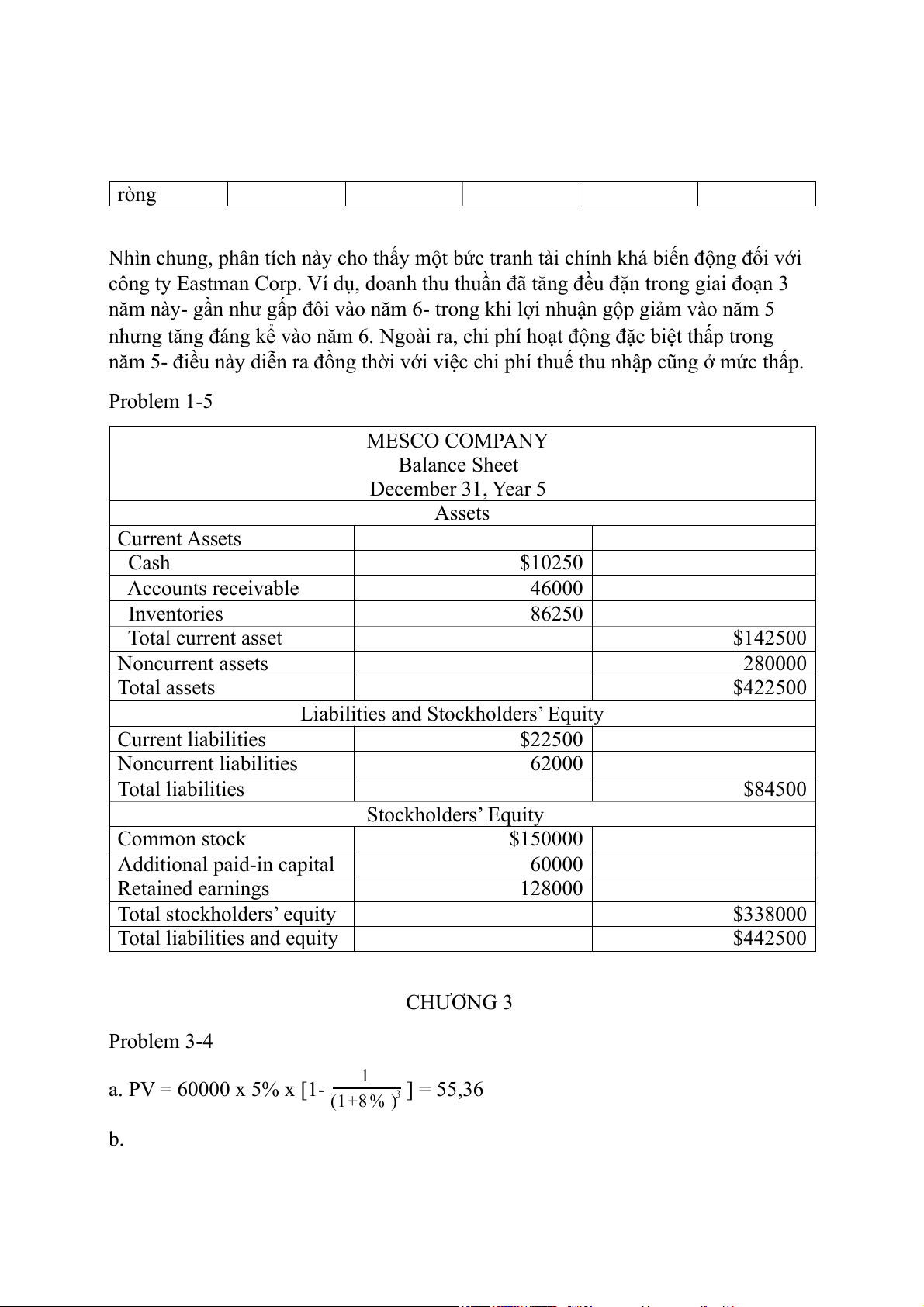

năm 5- điều này diễn ra đồng thời với việc chi phí thuế thu nhập cũng ở mức thấp. Problem 1-5 MESCO COMPANY Balance Sheet December 31, Year 5 Assets Current Assets Cash $10250 Accounts receivable 46000 Inventories 86250 Total current asset $142500 Noncurrent assets 280000 Total assets $422500

Liabilities and Stockholders’ Equity Current liabilities $22500 Noncurrent liabilities 62000 Total liabilities $84500 Stockholders’ Equity Common stock $150000 Additional paid-in capital 60000 Retained earnings 128000 Total stockholders’ equity $338000 Total liabilities and equity $442500 CHƯƠNG 3 Problem 3-4 1

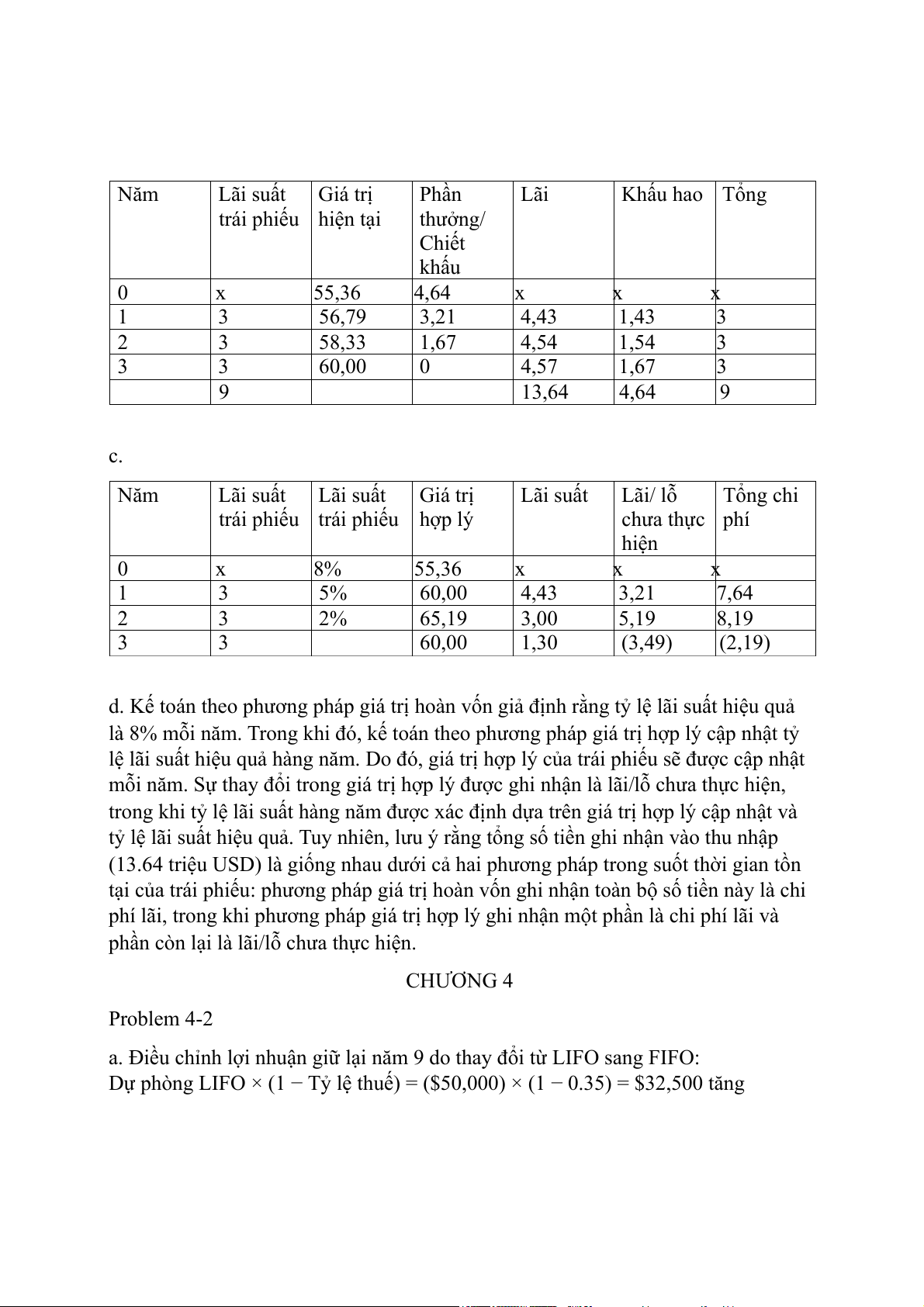

a. PV = 60000 x 5% x [1- (1+8% )3 ] = 55,36 b. Năm Lãi suất Giá trị Phần Lãi Khấu hao Tổng trái phiếu hiện tại thưởng/ Chiết khấu 0 x 55,36 4,64 x x x 1 3 56,79 3,21 4,43 1,43 3 2 3 58,33 1,67 4,54 1,54 3 3 3 60,00 0 4,57 1,67 3 9 13,64 4,64 9 c. Năm Lãi suất Lãi suất Giá trị Lãi suất Lãi/ lỗ Tổng chi

trái phiếu trái phiếu hợp lý chưa thực phí hiện 0 x 8% 55,36 x x x 1 3 5% 60,00 4,43 3,21 7,64 2 3 2% 65,19 3,00 5,19 8,19 3 3 60,00 1,30 (3,49) (2,19)

d. Kế toán theo phương pháp giá trị hoàn vốn giả định rằng tỷ lệ lãi suất hiệu quả

là 8% mỗi năm. Trong khi đó, kế toán theo phương pháp giá trị hợp lý cập nhật tỷ

lệ lãi suất hiệu quả hàng năm. Do đó, giá trị hợp lý của trái phiếu sẽ được cập nhật

mỗi năm. Sự thay đổi trong giá trị hợp lý được ghi nhận là lãi/lỗ chưa thực hiện,

trong khi tỷ lệ lãi suất hàng năm được xác định dựa trên giá trị hợp lý cập nhật và

tỷ lệ lãi suất hiệu quả. Tuy nhiên, lưu ý rằng tổng số tiền ghi nhận vào thu nhập

(13.64 triệu USD) là giống nhau dưới cả hai phương pháp trong suốt thời gian tồn

tại của trái phiếu: phương pháp giá trị hoàn vốn ghi nhận toàn bộ số tiền này là chi

phí lãi, trong khi phương pháp giá trị hợp lý ghi nhận một phần là chi phí lãi và

phần còn lại là lãi/lỗ chưa thực hiện. CHƯƠNG 4 Problem 4-2

a. Điều chỉnh lợi nhuận giữ lại năm 9 do thay đổi từ LIFO sang FIFO:

Dự phòng LIFO × (1 − Tỷ lệ thuế) = ($50,000) × (1 − 0.35) = $32,500 tăng

b. Điều chỉnh thu nhập ròng năm 9 do thay đổi từ LIFO sang FIFO cho cả năm 8 và năm 9:

Thay đổi trong Dự phòng LIFO × (1 − Tỷ lệ thuế) = [($46,000) − ($50,000)] × (1 − 0.35) = $2,600 tăng

c. Mục tiêu phân tích chính khi thực hiện điều chỉnh từ LIFO sang FIFO là:

(1) Đạt được sự so sánh tốt hơn giữa các công ty sử dụng các phương pháp hàng tồn kho khác nhau, và

(2) Đạt được các thước đo tốt hơn, sử dụng các chi phí gần đây, để xác định giá trị

hàng tồn kho trên bảng cân đối kế toán. Problem 4-3

a. Hàng tồn kho cuối kỳ điều chỉnh từ LIFO sang FIFO:

Vào ngày 29 tháng 1 năm 1999: = Hàng tồn kho LIFO + Dự phòng LIFO

= $219,686 + $26,900 = $246,586

Vào ngày 30 tháng 1 năm 1998: = Hàng tồn kho LIFO + Dự phòng LIFO

= $241,154 + $25,100 = $266,254

b. Thu nhập ròng điều chỉnh từ LIFO sang FIFO:

Năm kết thúc vào ngày 29 tháng 1 năm 1999: = Thu nhập LIFO + Thay đổi Dự phòng LIFO sau thuế

= $31,185 + [($26,900 − $25,100) × (1 − 0.37)] = $32,319

c. Mục tiêu phân tích chính khi thực hiện điều chỉnh từ LIFO sang FIFO là:

(1) Đạt được sự so sánh tốt hơn giữa các công ty sử dụng các phương pháp hàng tồn kho khác nhau, và

(2) Đạt được các thước đo tốt hơn, sử dụng các chi phí gần đây, để xác định giá trị

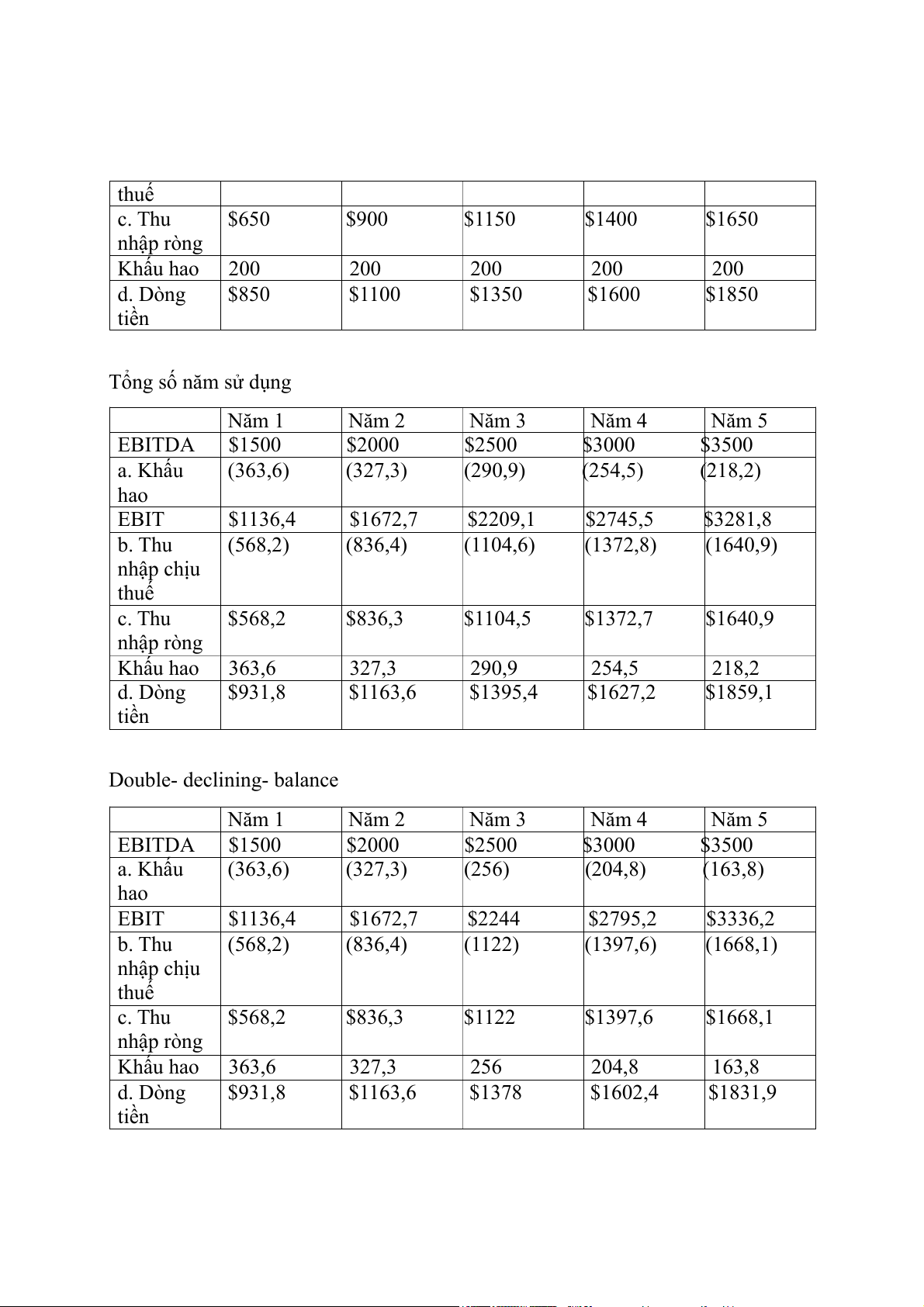

hàng tồn kho trên bảng cân đối kế toán. Problem 4-6 Đường thẳng Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 EBITDA $1500 $2000 $2500 $3000 $3500 a. Khấu (200) (200) (200) (200) (200) hao EBIT $1300 $1800 $2300 $2800 $3300 b. Thu (650) (900) (1150) (1400) (1650) nhập chịu thuế c. Thu $650 $900 $1150 $1400 $1650 nhập ròng Khấu hao 200 200 200 200 200 d. Dòng $850 $1100 $1350 $1600 $1850 tiền Tổng số năm sử dụng Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 EBITDA $1500 $2000 $2500 $3000 $3500 a. Khấu (363,6) (327,3) (290,9) (254,5) (218,2) hao EBIT $1136,4 $1672,7 $2209,1 $2745,5 $3281,8 b. Thu (568,2) (836,4) (1104,6) (1372,8) (1640,9) nhập chịu thuế c. Thu $568,2 $836,3 $1104,5 $1372,7 $1640,9 nhập ròng Khấu hao 363,6 327,3 290,9 254,5 218,2 d. Dòng $931,8 $1163,6 $1395,4 $1627,2 $1859,1 tiền Double- declining- balance Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 EBITDA $1500 $2000 $2500 $3000 $3500 a. Khấu (363,6) (327,3) (256) (204,8) (163,8) hao EBIT $1136,4 $1672,7 $2244 $2795,2 $3336,2 b. Thu (568,2) (836,4) (1122) (1397,6) (1668,1) nhập chịu thuế c. Thu $568,2 $836,3 $1122 $1397,6 $1668,1 nhập ròng Khấu hao 363,6 327,3 256 204,8 163,8 d. Dòng $931,8 $1163,6 $1378 $1602,4 $1831,9 tiền CHƯƠNG 6 Exercise 6-4

a. Thu nhập toàn diện = 1000000 – 100000 + 50000 – 25000 – 12000 = 913000

b. Balance sheet accounts affected:

Net income (closed to equity): 1000000

Unrealized holding loss on available for sale securities: - 100000

Foreign currency translation gain: +50000

Additional minimum pension liability adjustment: -25000

Unrealized holding losses on derivative instruments: -12000

Comprehensive income (component of equity): 913000 Exercise 6-18A 1B 2A 3A

Số cổ phiếu lưu hành sau cổ tức cổ phiếu là 2 triệu cổ phiếu lưu hành cả năm và

10% của 2 triệu cổ phiếu lưu hành trong 9/12 năm = 2000000 + 200000 * (0,75) =

2150000 (cổ phiếu) => 1B

Chứng khoán có khả năng pha loãng không được tính trong EPS cơ bản => 2A

Quyền mua cổ phiếu là chống pha loãng vì số cổ phiếu giả định được mua lại với

giá thị trường trung bình bằng với số cổ phiếu phát hành => 3A CHƯƠNG 7 Exercise 7-3 a.

Lợi nhuận ròng................................................................ $10,000

Cộng (trừ) các khoản điều chỉnh để chuyển sang cơ sở tiền mặt:

Khấu hao, cạn kiệt tài nguyên

và phân bổ chi phí ................................. $8,000

Thu nhập hoãn lại ........................................... 400

Phân bổ chiết khấu trái phiếu .............................. 50

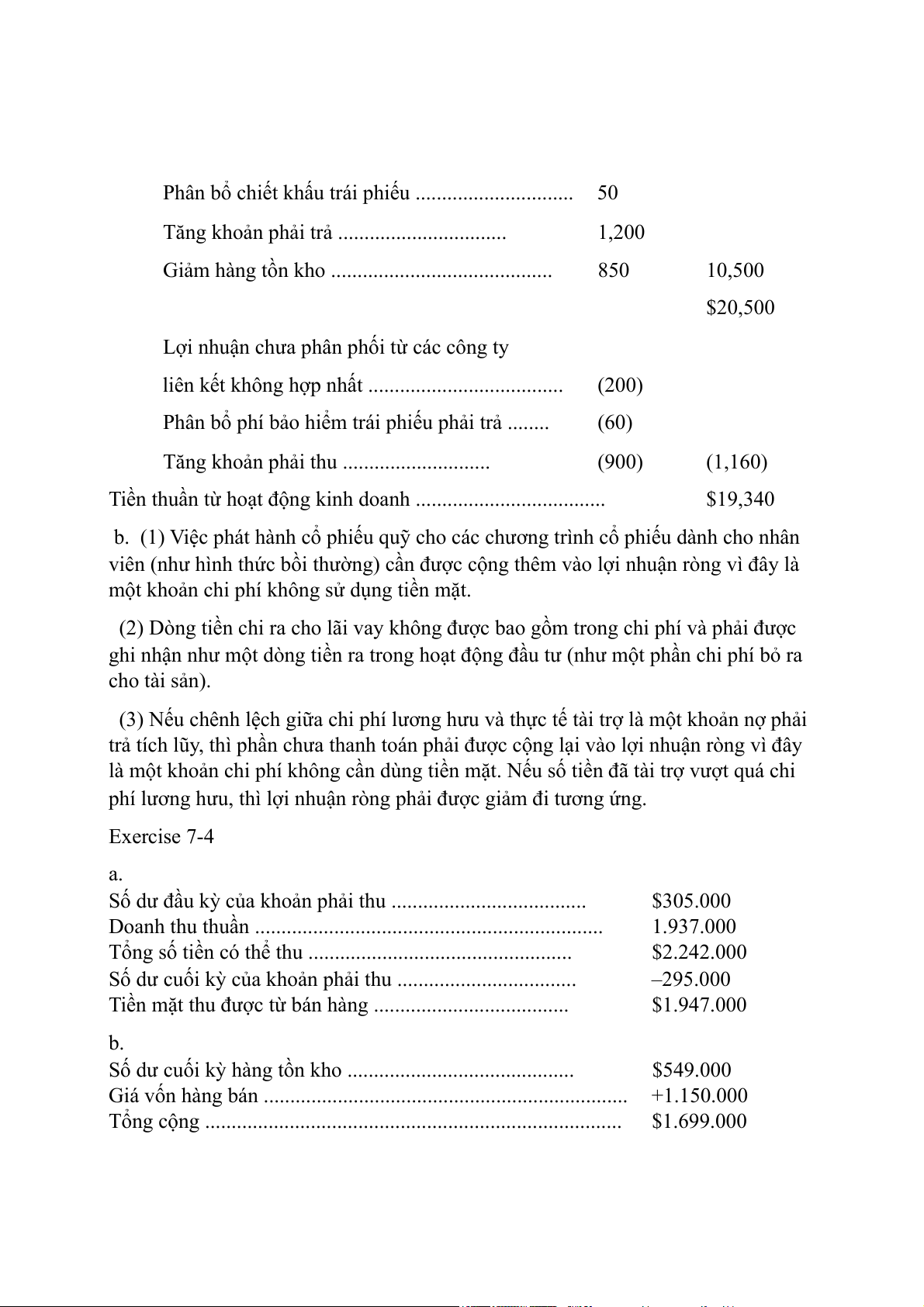

Tăng khoản phải trả ................................ 1,200

Giảm hàng tồn kho .......................................... 850 10,500 $20,500

Lợi nhuận chưa phân phối từ các công ty

liên kết không hợp nhất ..................................... (200)

Phân bổ phí bảo hiểm trái phiếu phải trả ........ (60)

Tăng khoản phải thu ............................ (900) (1,160)

Tiền thuần từ hoạt động kinh doanh .................................... $19,340

b. (1) Việc phát hành cổ phiếu quỹ cho các chương trình cổ phiếu dành cho nhân

viên (như hình thức bồi thường) cần được cộng thêm vào lợi nhuận ròng vì đây là

một khoản chi phí không sử dụng tiền mặt.

(2) Dòng tiền chi ra cho lãi vay không được bao gồm trong chi phí và phải được

ghi nhận như một dòng tiền ra trong hoạt động đầu tư (như một phần chi phí bỏ ra cho tài sản).

(3) Nếu chênh lệch giữa chi phí lương hưu và thực tế tài trợ là một khoản nợ phải

trả tích lũy, thì phần chưa thanh toán phải được cộng lại vào lợi nhuận ròng vì đây

là một khoản chi phí không cần dùng tiền mặt. Nếu số tiền đã tài trợ vượt quá chi

phí lương hưu, thì lợi nhuận ròng phải được giảm đi tương ứng. Exercise 7-4 a.

Số dư đầu kỳ của khoản phải thu ..................................... $305.000

Doanh thu thuần .................................................................. 1.937.000

Tổng số tiền có thể thu .................................................. $2.242.000

Số dư cuối kỳ của khoản phải thu .................................. –295.000

Tiền mặt thu được từ bán hàng ..................................... $1.947.000 b.

Số dư cuối kỳ hàng tồn kho ........................................... $549.000

Giá vốn hàng bán ..................................................................... +1.150.000

Tổng cộng ............................................................................... $1.699.000

Số dư đầu kỳ hàng tồn kho ............................................ –431.000

Mua hàng ........................................................................ $1.268.000

Số dư đầu kỳ khoản phải trả ........................................... $563.000

Mua hàng (từ trên) .......................................................... 1.268.000

Tổng số tiền có thể phải chi ........................................... $1.831.000

Số dư cuối kỳ khoản phải trả ......................................... –604.000

Tiền mặt chi trả cho khoản phải trả ............................ $1.227.000 c.

Phát hành cổ phiếu thường ................................................ $81.000

Phát hành cổ phiếu quỹ ..................................................... 17.000

Tổng tiền thu không từ hoạt động kinh doanh ............. $98.000 d.

Tăng đất đai .......................................................................... $150.000

Tăng nhà xưởng và thiết bị .............................................. 18.000

Tổng chi cho tài sản dài hạn .......................................... $168.000 CHƯƠNG 8 Problem 8-3 ROCE = 1650 = 42,7% 3860

NOPAT = (2,550 + 10) x (1-0.35) = $1,664

NOA = $7,250 - $3,290 = $3,960 1664 RNOA= = 42% 3960

Tác động của đòn bẩy tài chính vì thế chỉ là 0,7% do NFO/NFE không đáng kể.

Phần lớn ROCE của Merck trong năm nay xuất phát từ kết quả hoạt động kinh doanh.

Lợi nhuận trước thuế trên doanh thu: 0,36

Lợi nhuận ròng trên doanh thu: 0,23

Doanh thu trên tài sản ngắn hạn: 1,47

Doanh thu trên tài sản cố định: 2,97

Doanh thu trên tổng tài sản: 0,98

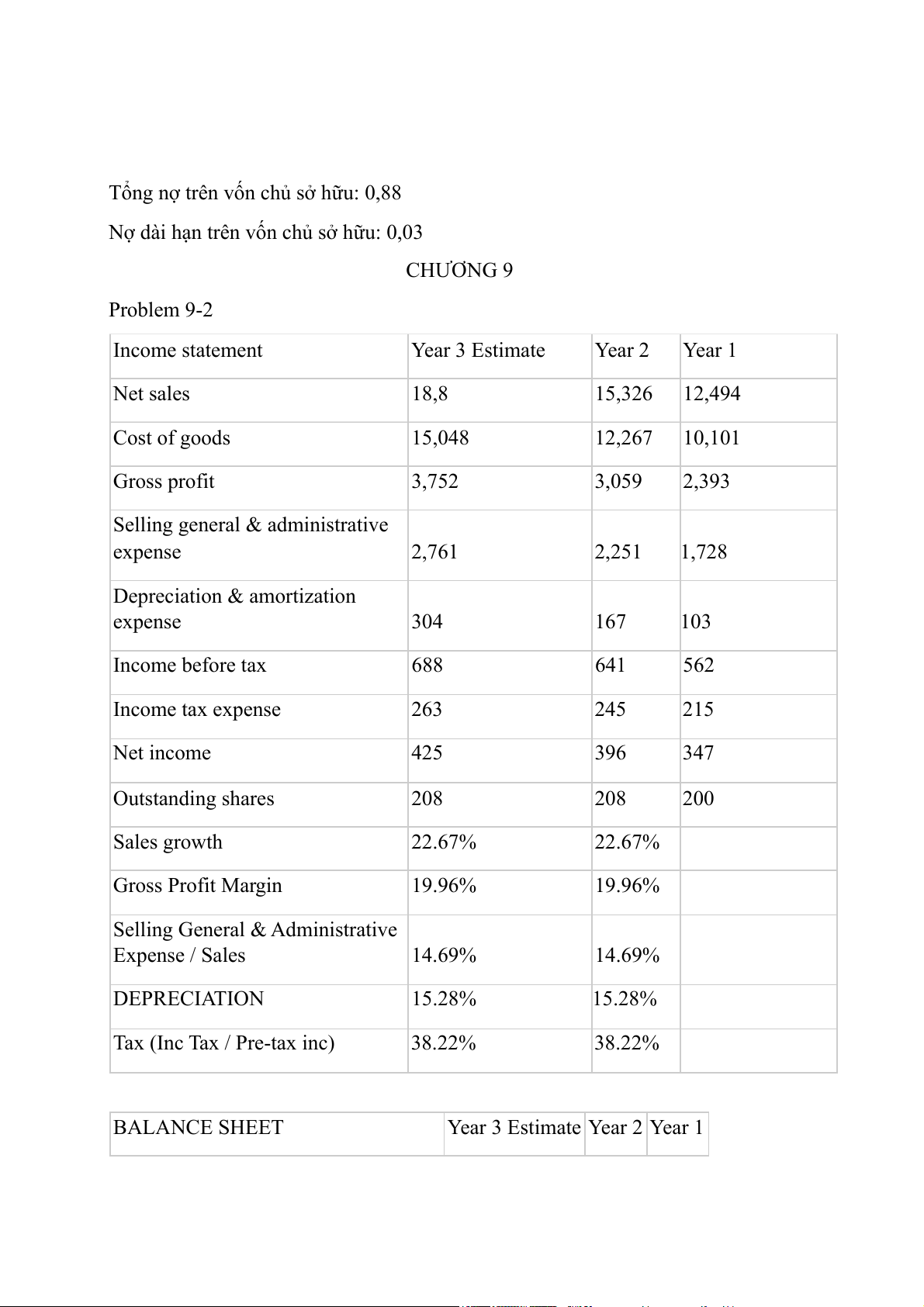

Tổng nợ trên vốn chủ sở hữu: 0,88

Nợ dài hạn trên vốn chủ sở hữu: 0,03 CHƯƠNG 9 Problem 9-2 Income statement Year 3 Estimate Year 2 Year 1 Net sales 18,8 15,326 12,494 Cost of goods 15,048 12,267 10,101 Gross profit 3,752 3,059 2,393

Selling general & administrative expense 2,761 2,251 1,728

Depreciation & amortization expense 304 167 103 Income before tax 688 641 562 Income tax expense 263 245 215 Net income 425 396 347 Outstanding shares 208 208 200 Sales growth 22.67% 22.67% Gross Profit Margin 19.96% 19.96%

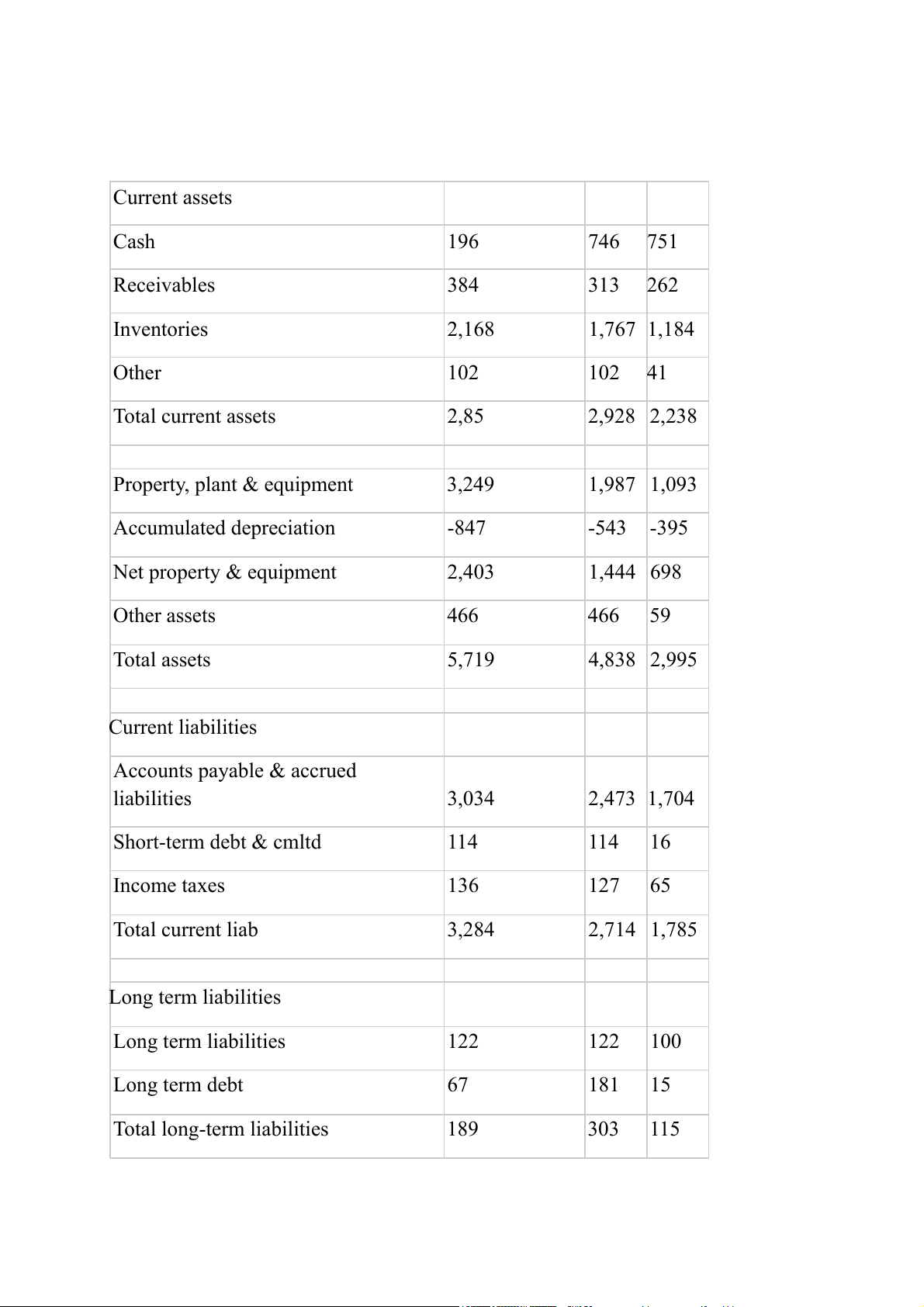

Selling General & Administrative Expense / Sales 14.69% 14.69% DEPRECIATION 15.28% 15.28% Tax (Inc Tax / Pre-tax inc) 38.22% 38.22% BALANCE SHEET Year 3 Estimate Year 2 Year 1 Current assets Cash 196 746 751 Receivables 384 313 262 Inventories 2,168 1,767 1,184 Other 102 102 41 Total current assets 2,85 2,928 2,238

Property, plant & equipment 3,249 1,987 1,093 Accumulated depreciation -847 -543 -395 Net property & equipment 2,403 1,444 698 Other assets 466 466 59 Total assets 5,719 4,838 2,995 Current liabilities

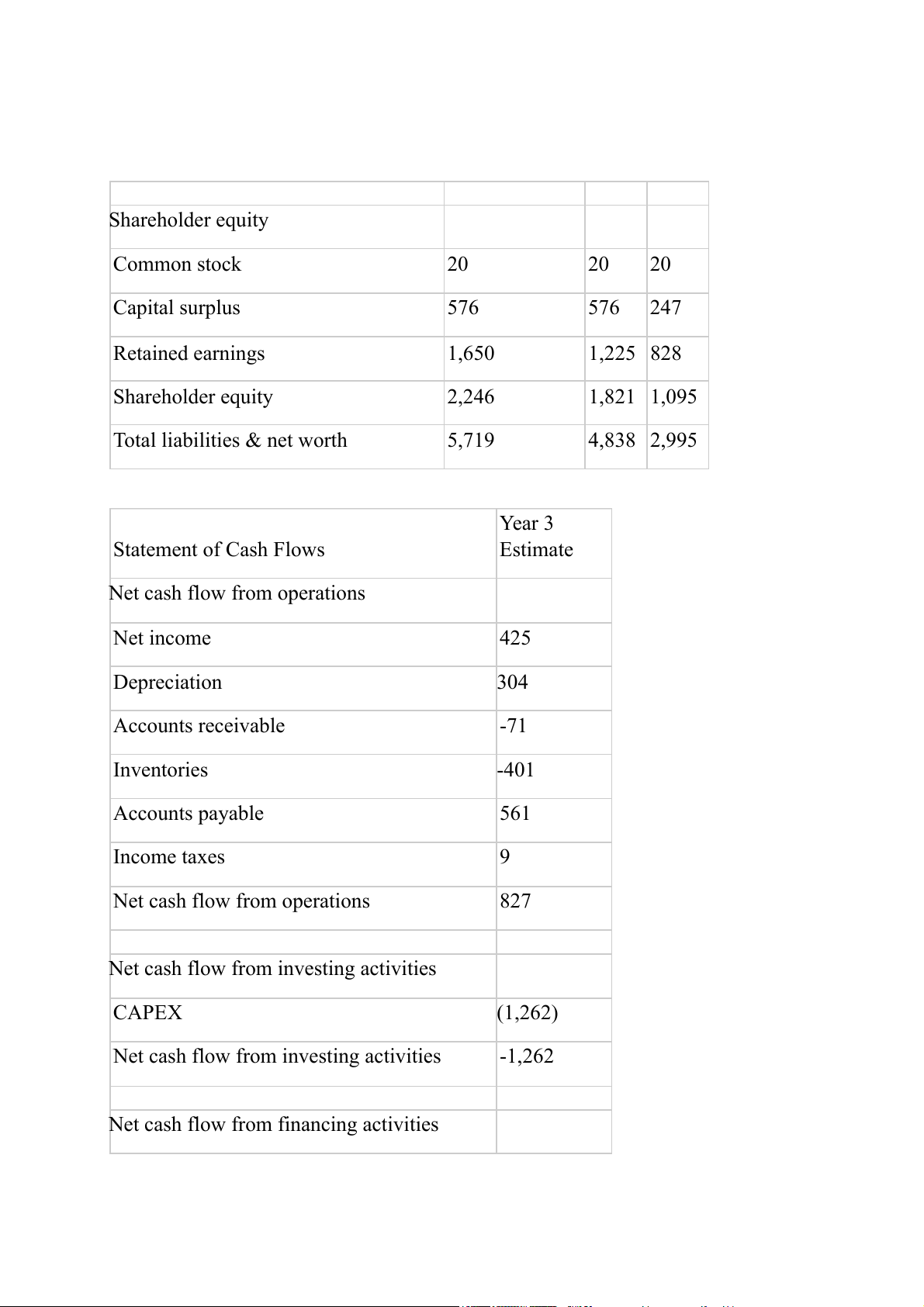

Accounts payable & accrued liabilities 3,034 2,473 1,704 Short-term debt & cmltd 114 114 16 Income taxes 136 127 65 Total current liab 3,284 2,714 1,785 Long term liabilities Long term liabilities 122 122 100 Long term debt 67 181 15 Total long-term liabilities 189 303 115 Shareholder equity Common stock 20 20 20 Capital surplus 576 576 247 Retained earnings 1,650 1,225 828 Shareholder equity 2,246 1,821 1,095

Total liabilities & net worth 5,719 4,838 2,995 Year 3 Statement of Cash Flows Estimate Net cash flow from operations Net income 425 Depreciation 304 Accounts receivable -71 Inventories -401 Accounts payable 561 Income taxes 9 Net cash flow from operations 827

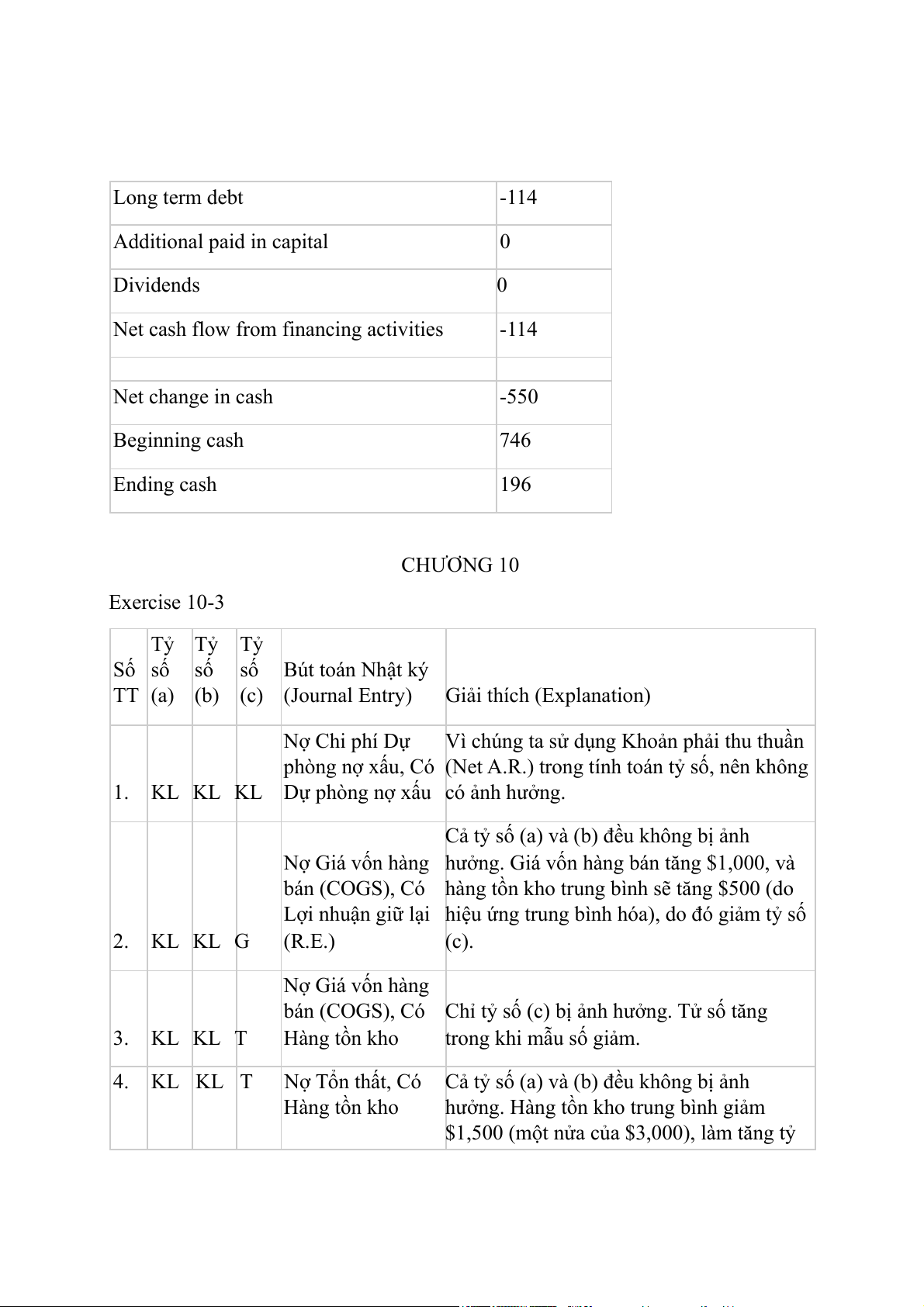

Net cash flow from investing activities CAPEX (1,262)

Net cash flow from investing activities -1,262

Net cash flow from financing activities Long term debt -114 Additional paid in capital 0 Dividends 0

Net cash flow from financing activities -114 Net change in cash -550 Beginning cash 746 Ending cash 196 CHƯƠNG 10 Exercise 10-3 Tỷ Tỷ Tỷ

Số số số số Bút toán Nhật ký TT (a) (b) (c) (Journal Entry) Giải thích (Explanation) Nợ Chi phí Dự

Vì chúng ta sử dụng Khoản phải thu thuần

phòng nợ xấu, Có (Net A.R.) trong tính toán tỷ số, nên không

1. KL KL KL Dự phòng nợ xấu có ảnh hưởng.

Cả tỷ số (a) và (b) đều không bị ảnh

Nợ Giá vốn hàng hưởng. Giá vốn hàng bán tăng $1,000, và

bán (COGS), Có hàng tồn kho trung bình sẽ tăng $500 (do

Lợi nhuận giữ lại hiệu ứng trung bình hóa), do đó giảm tỷ số 2. KL KL G (R.E.) (c). Nợ Giá vốn hàng

bán (COGS), Có Chỉ tỷ số (c) bị ảnh hưởng. Tử số tăng 3. KL KL T Hàng tồn kho trong khi mẫu số giảm. 4. KL KL T

Nợ Tổn thất, Có Cả tỷ số (a) và (b) đều không bị ảnh Hàng tồn kho

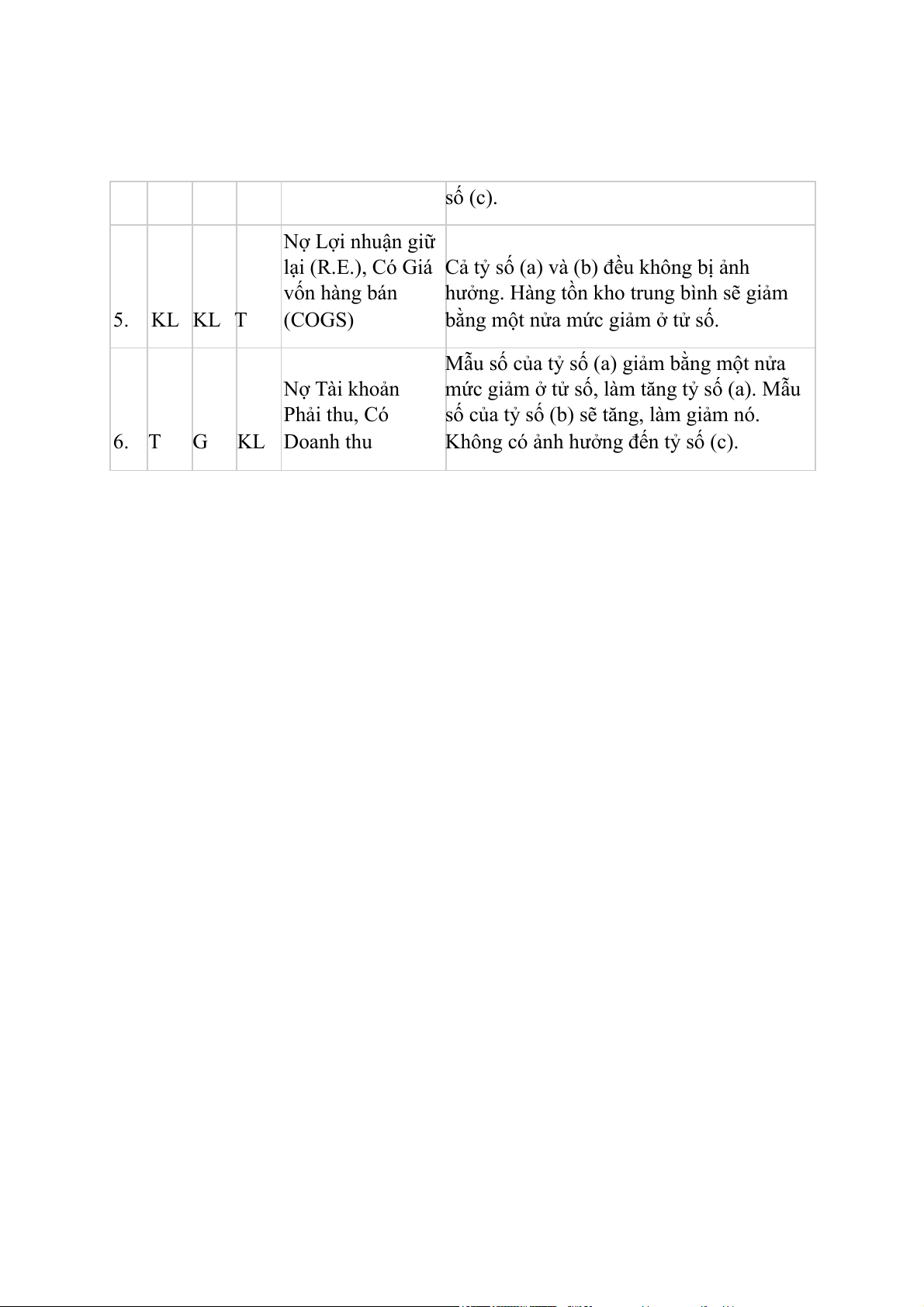

hưởng. Hàng tồn kho trung bình giảm

$1,500 (một nửa của $3,000), làm tăng tỷ số (c). Nợ Lợi nhuận giữ

lại (R.E.), Có Giá Cả tỷ số (a) và (b) đều không bị ảnh vốn hàng bán

hưởng. Hàng tồn kho trung bình sẽ giảm 5. KL KL T (COGS)

bằng một nửa mức giảm ở tử số.

Mẫu số của tỷ số (a) giảm bằng một nửa Nợ Tài khoản

mức giảm ở tử số, làm tăng tỷ số (a). Mẫu Phải thu, Có

số của tỷ số (b) sẽ tăng, làm giảm nó. 6. T G KL Doanh thu

Không có ảnh hưởng đến tỷ số (c).

Tài liệu liên quan:

-

Tổng hợp công thức kinh tế vĩ mô | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

0 0 -

Revised Title: Overview and Key Concepts | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

0 0 -

Câu hỏi và đáp án Kinh Tế Học | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

0 0 -

Market Efficiency - Micro 3 Exam Review | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

0 0 -

Phân Tích Tỷ Giá EUR/USD & GBP/USD - Tài Liệu Hữu Ích | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

0 0