Ôn tập Chương 3 - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

Thông thường tài khoản kế toán chỉ được có số dư bên có hoặc số dưbên nợ hoặc không có số dư cuối kỳ. Tuy nhiên, tài khoản lưỡng tính lànhững tài khoản có thể có số dư cuối cùng bên và cũng có thể có số dưcuối kỳ bên nợ. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 3

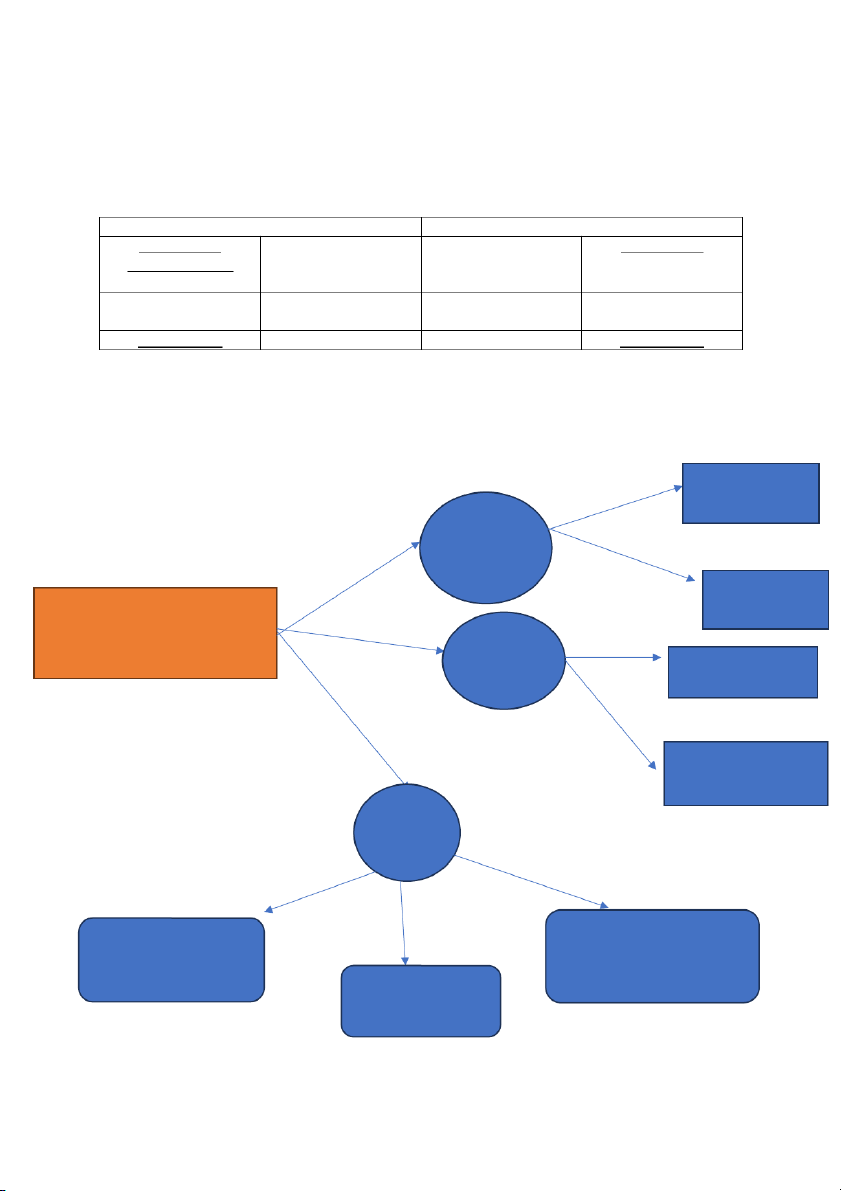

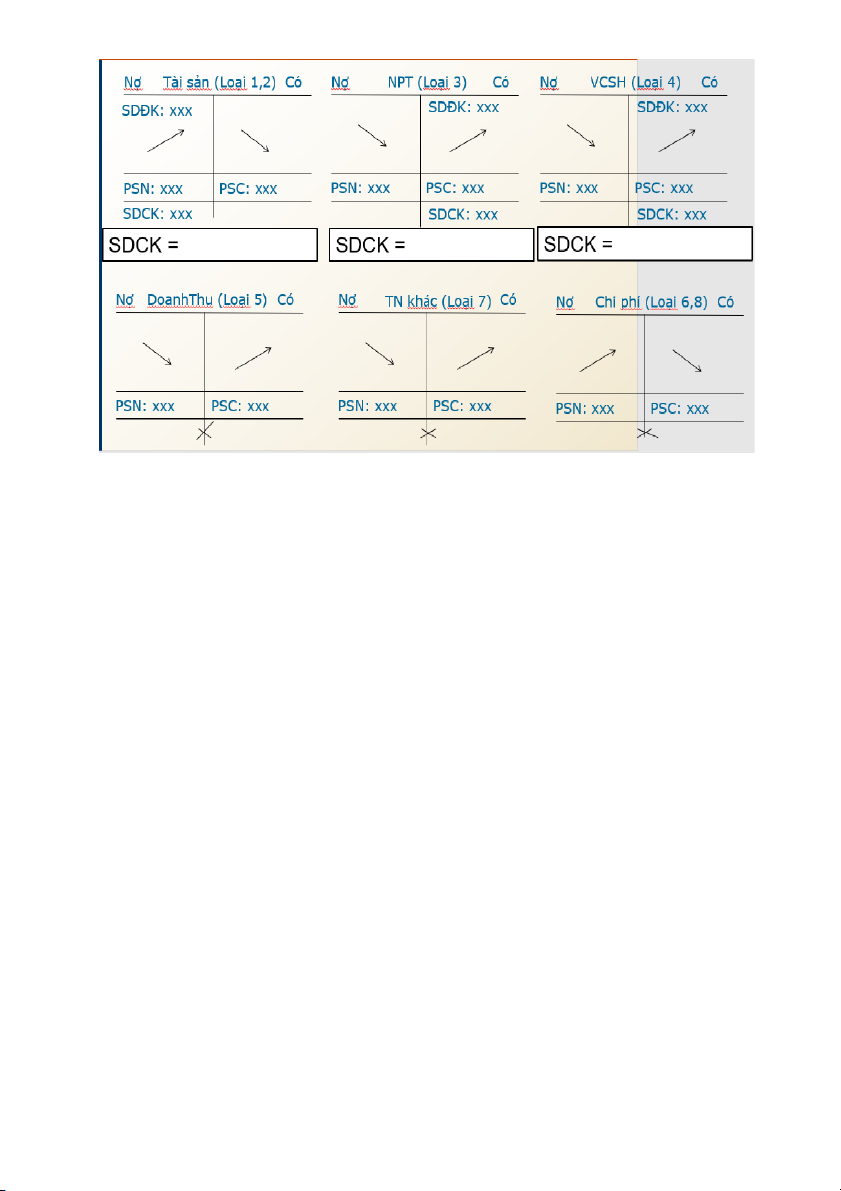

Nguyên tắc ghi chép vào tk TK Tài sản (1 và 2)

TK Tài sản ( TK1,2,6,8)

TK Nguồn vốn ( TK3,4,5,7) Số dư đầu kỳ Số dư đầu kỳ Số phát sinh tăng Số phát sinh giảm Số phát sinh giảm trong Số phát sinh tăng trong kỳ kỳ Cộng số phát sinh tăng Cộng số phát sinh giảm Cộng số phát sinh giảm Cộng số phát sinh tăng trong kỳ trong kỳ trong kỳ trong kỳ Số dư cuối kỳ Số dư cuối kỳ

SDCK= SDĐK + SPS tăng – SPS giảm TS NGẮN HẠN TK1 TÀI SẢN (TK 1 VÀ 2) TS DÀI HẠN TK2 PHÂN LOẠI TK NGUỒN VỐN ( TK3 VÀ 4) NỢ PHẢI TRẢ TK3 VỐN CHỦ SỞ HỮU TK4 TRUNG GIAN DOANH THU TK 5 VÀ 7 XÁC ĐỊNH KQKD TK9 CHI PHÍ TK6 VÀ 8

NGUYÊN TẮC GHI CHÉP VÀO TK

TK TRUNG GIAN: phản ánh quá trình SXKD: dùng để theo dõi quá trình

hoạt động SXKD ( Chương 7 học)

TK Doanh thu: kết cấu giống TK Nguồn vốn

TK Chi phí: kết cấu giống TK Tài sản

KHÔNG CÓ SỐ DƯ CUỐI KỲ

TK Xác định KQKD ( TK 911) ( Chương 7 học)

Bên Nợ: tập hợp chi phí tạo ra doanh thu

Bên Có: phản ánh doanh thu thuần được kết chuyển Phân loại TK

o TK giản đơn: Chỉ liên quan đến 2 TK trong đó bên ghi Nợ và bên ghi Có

o Định khoản phức tạp: Liên quan 3TK trở lên trong đó 1 bên 2TK

ghi Nợ và 1 bên ghi Có, ngược lại ( Chương 4 bắt đầu đụng) TK 131- KH ỨNG TRƯỚC TK 331- DN ỨNG TRƯỚC

KH ( người mua) ứng trước cho DN ứng trước cho nhà cung DN = TM cấp ( người bán) = TGNH

TM tăng -> TS tăng -> Nợ TK

Phải trả người bán giảm -> NV 111 giảm -> Nợ TK 331

TGNH giảm -> TS giảm -> Có TK 112

Phản ánh lên BCĐKT nằm bên

Phản ánh lên BCĐKT bên TS

nợ phải trả, chỉ tiêu “ KH ứng

ngắn hạn, chỉ tiêu “DN ứng trước” trước”

TK 133 - thuế GTGT đầu vào được khấu trừ - được dùng khi công ty bạn

đi mua hàng hóa, dịch vụ (chi phí).

TK333 - thuế GTGT đầu ra phải nộp - được dùng khi công ty bạn là đơn vị bán hàng (doanh thu).

TK 214 – hao mòn TSCĐ ( chương 7 đụng)

TK 229 – dự phòng tổn thất tài sản ( KTTC1)

Kết cấu tk: ngược với TK cần điều chỉnh

Trình bày phần nhưng TS ghi số âm

Nhóm tài khoản chi phí (Chương 7 học) 1. Tài khoản 611: Mua hàng

2. Tài khoản 621: Chi phí nguyên liệu, vật liệu trực tiếp

3. Tài khoản 622: Chi phí nhân công trực tiếp

4. Tài khoản 623: Chi phí sử dụng máy thi công

5. Tài khoản 627: Chi phí sản xuất chung

6. Tài khoản 631: Giá thành sản xuất

7. Tài khoản 632: Giá vốn hàng bán

8. Tài khoản 635: Chi phí tài chính

9. Tài khoản 641: Chi phí bán hàng

10.Tài khoản 642: Chi phí quản lý doanh nghiệp

Nhóm TK phải thu ngắn hạn 11.

Tài khoản 131: Phải thu khách hàng 12.

Tài khoản 133: Thuế giá trị gia tăng được khấu trừ 13.

Tài khoản 136: Phải thu nội bộ 14.

Tài khoản 138: Phải thu khác 15. Tài khoản 141: Tạm ứng

Nhóm TK vốn chủ sở hữu 16.

Tài khoản 411: Vốn đầu tư của chủ sở hữu 17.

Tài khoản 412: Chênh lệch đánh giá lại tài sản 18.

Tài khoản 413: Chênh lệch tỷ giá hối đoái 19.

Tài khoản 414: Quỹ đầu tư phát triển 20.

Tài khoản 417: Quỹ hỗ trợ sắp xếp doanh nghiệp 21.

Tài khoản 418: Các quỹ khác thuộc vốn chủ sở hữu 22.

Tài khoản 419: Cổ phiếu quỹ 23.

Tài khoản 421: Lợi nhuận sau thuế chưa phân phối

Tài khoản lưỡng tính là gì?

Thông thường tài khoản kế toán chỉ được có số dư bên có hoặc số dư

bên nợ hoặc không có số dư cuối kỳ. Tuy nhiên, tài khoản lưỡng tính là

những tài khoản có thể có số dư cuối cùng bên và cũng có thể có số dư cuối kỳ bên nợ.

Các tài khoản lưỡng tính bao gồm: 24.

Tài khoản 131: Phải thu của khách hàng 25.

Tài khoản 331: Phải trả cho người bán 26.

Tài khoản 1388: Phải thu khác 27.

Tài khoản 334: Phải trả cho người lao động 28.

Tài khoản 333: Thuế và các khoản phải nộp Nhà nước 29.

Tài khoản 338: Phải trả khác 30.

Tài khoản 421: Lợi nhuận sau thuế chưa phân phối

Để nắm được khái niệm tài khoản điều chỉnh, trước hết chúng ta cần

tìm hiểu thế nào là tài khoản chủ yếu.

– Tài khoản chủ yếu: Là loại tài khoản chính được sử dụng để phản ánh

số hiện có và sự vận động của đối tượng kế toán cụ thể.

Ví dụ: Tài khoản Tài sản cố định hữu hình là tài khoản được sử dụng để

phản ánh số hiện có và tình hình tăng giảm của đối tượng là nguyên giá

Tài sản cố định hữu hình sử dụng trong kỳ.

Tài khoản Phải thu khách hàng là tài khoản được sử dụng để phản ánh

số hiện có và tình hình tăng giảm của đối tượng kế toán là các khoản phải thu khách hàng.

– Tài khoản điều chỉnh: Là loại tài khoản được sử dụng để điều chỉnh

tăng (giảm) số liệu cho tài khoản chủ yếu trong trường hợp số liệu trên

tài khoản chủ yếu chưa đủ để phản ánh trị giá thực tế của đối tượng kế toán cụ thể.

Ví dụ: Tài khoản Hao mòn tài sản cố định được sử dụng để điều chỉnh

giảm cho tài khoản tài sản cố định.

1. Từ vựng tiếng Anh chuyên ngành kế toán chủ đề tiền tệ và vốn

Capital redemption reserve /ˈkæpətəl rɪˈdɛmpʃən rɪˈzɜrv/: Quỹ dự trù bù phần hoàn vốn cổ phần

Cash book&/kæʃ bʊk/: Sổ sách tiền mặt

Cash discounts&/kæʃ dɪˈskaʊnts/: Chiết khấu về tiền mặt

Cash flow statement&/kæʃ floʊ ˈsteɪtmənt/: Phần phân tích về lưu chuyển tiền mặt

Fixed assets&/fɪkst ˈæˌsɛts/: Phần tài sản cố định

Fixed capital /fɪkst ˈkæpətəl/: Phần vốn cố định

Capital expenditure&/ˈkæpətəl ɪkˈspɛndəʧər/: Chi phí bỏ ra để đầu tư

Invested capital /ɪnˈvɛstəd ˈkæpətəl/: Phần vốn đầu tư

Issued capital /ˈɪʃud ˈkæpətəl/: Phần vốn phát hành

Uncalled capital&/ənˈkɔld ˈkæpətəl/: Phần vốn chưa kêu gọi

Working capital&/ˈwɜrkɪŋ ˈkæpətəl/: Phần vốn lưu động

Break-even point&/breɪk–ˈiːvənpɔɪnt/: Tại điểm hòa vốn

Calls in arrear /kɔlz ɪn əˈɹɪə/: Vốn kêu gọi trả sau

Capital&/ˈkæpətəl/: Vốn

Authorized capital&/ˈɔθəˌraɪzd ˈkæpətəl/: Vốn điều lệ

Called-up capital /kɔld–ʌp ˈkæpətəl/: Vốn đã kêu gọi

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

611 306