Ôn tập kinh tế lượng trắc nghiệm: các câu hỏi và phân tích | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

Câu 1: Trong phân tích hồi quy nghiên cứu sự phụ thuộc của một biến vào một hoặc một số biến khác. Câu 2. Để nghiên cứu sự tăng trưởng của một yếu tố qua thời gian, giả sử Yt là giá trị tại thời điểm t, Yo là giá trị tại thời điểm ban đầu chúng ta thường sử dụng hàm sau: Yt=Yo+t(1+r), trong đó: t là thời gian, r là hệ số tăng trưởng. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh Tế Lượng (HUS) 10 tài liệu

Trường: Trường Đại học Khoa học tự nhiên, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

ÁNH LÊ MINH

PHẦN 1: CÂU HỎI ĐÚNG / SAI:

Câu 1: Trong phân tích hồi quy nghiên cứu sự phụ thuộc của một biến vào một

hoặc một số biến khác.

Câu 2. Để nghiên cứu sự tăng trưởng của một yếu tố qua thời gian, giả sử Yt là giá

trị tại thời điểm t, Yo là giá trị tại thời điểm ban đầu chúng ta thường sử dụng hàm

sau: Yt=Yo+t(1+r), trong đó: t là thời gian, r là hệ số tăng trưởng.

Câu 3. Mô hình hồi quy tuyến tính là mô hình trong đó các biến số có quan hệ tuyến tính.

Câu 4. Trong phân tích hồi quy, khi có một mẫu số liệu n quan sát, biến giải thích

và biến phụ thuộc đều nhận những giá trị xác định.

Câu 5. Theo lý thuyết kinh tế, mô hình kinh tế lượng thể hiện quan hệ giữa tổng

chi phí TC và sản lượng Q có dạng: TCi=β1+β2.Qi+Ui

Câu 6. Trong quan hệ hàm số tương ứng với một giá trị X chúng ta có một (hoặc

một số) giá trị xác định Y, trong khi đó quan hệ hồi quy không phải như vậy.

Câu 7. Mô hình hồi quy tổng thể biểu diễn sự phụ thuộc giá trị trung bình của một

biến vào sự thay đổi của một hoặc một số biến.

Câu 8. Sai số ngẫu nhiên đại diện cho các yếu tố khác ngoài mô hình nghiên cứu.

Câu 9. Cho mô hình hồi quy tổng thể:

Yi =β1+β2.Xi+Ui chênh lệch giữa giá trị cá biệt Yi và sai số ngẫu nhiên chính là E(Y/Xi). Đúng

Câu 10. Cho mô hình hồi quy có dạng:

Yi =β1+β2.Xi+Ui. trong đó Yi là một biến ngẫu nhiên vì Ui là biến ngẫu nhiên.

Sai Ui là biến ngẫu nhiên vì Yi là biến ngẫu nhiên 1 ÁNH LÊ MINH

PHẦN 2: CHỌN CÂU TRẢ LỜI ĐÚNG NHẤT: Câu 1:

Hàm hồi quy mẫu 2 biến có dạng:

A.𝑌𝑖= 𝛽1 + 𝛽2 + 𝑒𝑖 B. E(Y/Xi)= β1+β2.Xi i D.Yi=β1+β2.Xi Câu 2:

Sai số ngẫu nhiên đại diện cho:

A. Các yếu tố có ảnh hưởng đến biến phụ thuộc

B. Các yếu tố khác ngoài mô hình

C. Các yếu tố không có đầy đủ thông tin D ế ố ảnh hưởng đế ế ụ

ộc nhưng vì lý do nào đó không đưa ồ ui. Câu 3:

Số liệu theo không gian là:

A. Những số liệu được điều tra tại cùng một thời điểm nhưng tại những không gian khác nhau

B. Những số liệu được điều tra tại nhiều thời điểm và tại những không gian khác nhau

C. Những số liệu điều tra đối với những đối tượng khác nhau và tại thời điểm khác nhau. ữ ố ệu điều tra đố ớ ột đối tượ ạ ời điể Câu 4.

Mô hình nào sau đây không phải là mô hình hồi qui tuyến tính:

A. Ln Yt = lnYo+ t.ln(1+r) + Ui 2 ÁNH LÊ MINH B. Yt= Yo+ t(1+𝛼) +Ui C. LPi = 𝛽1+𝛽2. 1 +Ui 𝑇𝑁𝑖 D.lnLPi=𝛽1+𝛽2.lnTNi+Ui Câu 5.

Sự khác biệt giữa phân tích hồi quy và phân tích tương quan là:

A. Phân tích tương quan xem xét mức độ mối quan hệ giữa các biến là chặt chẽ

hay lỏng lẻo nhưng mục đích của phân tích hồi quy là ước lượng và dự báo giá trị

trung bình của biến phụ thuộc vào một hoặc nhiều biến độc lập khác

B. Trong phân tích hổi quy xem xét mối quan hệ giữa các biến là lỏng lẻo nhưng

trong phân tích tương quan mối quan hệ giữa các biến là quan hệ chặt chẽ.

C. Quan hệ tương quan chỉ xem xét mối quan hệ giữa hai biến còn quan hệ hồi qui

có thể có số biến nhiều hơn hai biến. D. Cả A và C. Câu 6.

Cho mô hình hồi quy: Yi=β1+β2.Xi+Ui để xác định sự thay đổi của biến phụ thuộc

khi biến độc lập thay đổi một đơn vị người ta dùng

A. Hiệp phương sai giữa X và Y ệ ố

C. Hệ số tương quan giữa X,Y

D. Các câu trên đều sai. Câu 7.

Cho mô hình hồi qui tổng thể: Yi=β1+β2.Xi+Ui ,các tham số là 𝛽1, 𝛽2 là: Các ước lượng điể ủ 2

B. Ước lượng tuyến tính không chệch của β1,β2

C. Ước lượng tốt nhất (hiệu quả) của β1,β2 D. Cả B và C. 3 ÁNH LÊ MINH Câu 8.

Mô hình hồi quy phi tuyến tính có nghĩa là:

A. Phi tuyến tính đối với tham số.

B. Phi tuyến tính đối với biến số.

C. Phi tuyến tính đối với cả tham số và biến số

D. Phi tuyến tính đối với biến độc lập. Câu 9.

Mô hình nào sau đây không phải là mô hình quan hệ giữa giá và lượng cầu: A. Qi=225-0,69.Pi+ei B. Ln Qi=4,52-0,32 ln Pi +ei C. Pi=29-0,16.Qi+ei D. Pi=82+1,2.Qi+ei Câu 10.

Giả sử cung về một hàng hoá Q có hệ số co giãn không đổi theo giá P, mô hình nào sau đây là đúng: A. Qi =β1+β2. 1 +Ui 𝑃𝑖 B. InQ =β +β .lnP+Ui C. Qi=β1+β2.lnPi+Ui D. Qi=β1+β2.Pi+Ui Câu 11:

Mô hình hồi quy tổng thể 3 biến có dạng: A. Y = β + β .X + β .X + U

B. E(Y/X2i;X3i) = β1 + β2.X2i + β3.X3i

C. Yi = β1 + β2.X2i + β3.X3i +Ui

D. 𝑌𝑖 = 𝛽1 + 𝛽2.X2i + 𝛽3.X3i + ei 4 ÁNH LÊ MINH Câu 12:

Hàm hồi quy mẫu 3 biến có dạng:

A. 𝑌𝑖 = 𝛽1 + 𝛽2.X2i + 𝛽3.X3i + ei

C. Yi = β1 + β2.X2i + β3.X3i +Ui

D. 𝑌𝑖 = 𝛽1 + 𝛽2.X2i + 𝛽3.X3i + ei Câu 13: Phần dư ei bằng:

B. Yi − ( 𝛽1 + 𝛽2.X2i + 𝛽3.X3i ) C. Yi − E(Y/X2i;X3i) D. Cả A và B đều đúng Câu 14:

Sai số ngẫu nhiên Ui bằng: A. Y − E(Y/X ;X ) B. Yi − 𝑌𝑖

C. Yi – ( β1 + β2.X2i + β3.X3i ) D. Cả A và C đều đúng Câu 15:

Đâu là công thức tính Fqs cho MHHQ đơn? A. F = 𝑅2 (1−𝑅2)/(𝑛−2) B. F (𝑇 ) C. F 𝛽 2 )2 D. Cả 3 đáp án trên Câu 16:

Đâu là công thức tính R2 cho MHHQ k biến? (chọn nhiều đáp án) 𝐸𝑆𝑆 𝑇𝑆𝑆 B. R2 = 1 − 𝐸𝑆𝑆 𝑇𝑆𝑆 𝑅𝑆𝑆 D. R2 = 1−𝑅𝑆𝑆 𝑇𝑆𝑆 5 ÁNH LÊ MINH

E. R2 = 1 – (1 – 𝑅2) 𝑛−𝑘 𝑛−1 F. R2 = 1 – (1 – 𝑅2 ) 𝑛−1 𝑛−𝑘 Câu 17:

Trong MHHQ Yi = β1 + β2.X2i + β3.X3i + Ui đâu là hệ số hồi quy riêng A. β1 , β2 , β3 B. β , β C. β1 Câu 18:

Trong MHHQ Yi = β1 + β2.X2i + β3.X3i + Ui đâu là hệ số hồi quy chặn? A. β1 , β2 , β3 B. β2 , β3 C. β 6 ÁNH LÊ MINH

PHẦN 3: TRẮC NGHIỆM LIÊN QUAN ĐẾN CHUYÊN ĐỀ 1,2&3

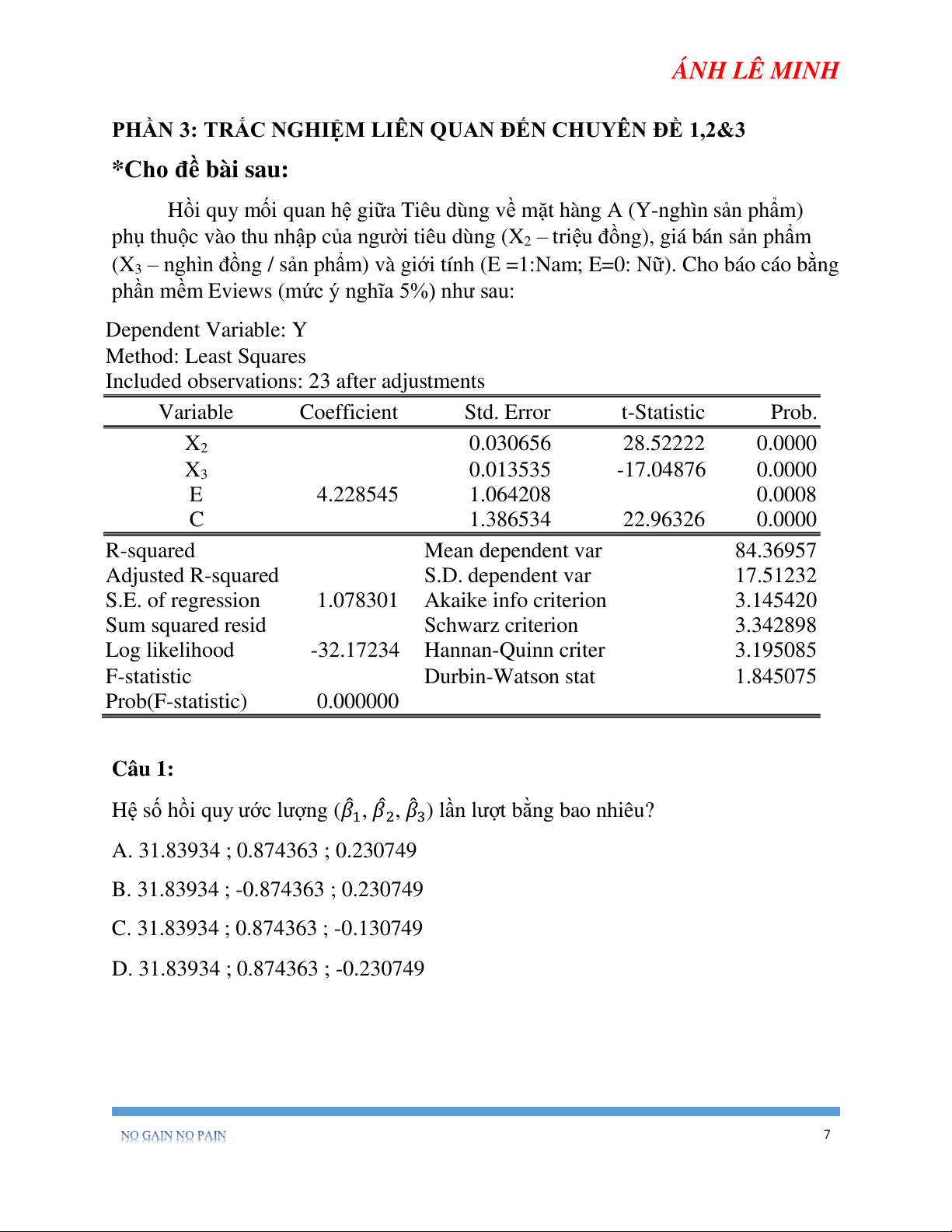

*Cho đề bài sau:

Hồi quy mối quan hệ giữa Tiêu dùng về mặt hàng A (Y-nghìn sản phẩm)

phụ thuộc vào thu nhập của người tiêu dùng (X2 – triệu đồng), giá bán sản phẩm

(X3 – nghìn đồng / sản phẩm) và giới tính (E =1:Nam; E=0: Nữ). Cho báo cáo bằng

phần mềm Eviews (mức ý nghĩa 5%) như sau: Dependent Variable: Y Method: Least Squares

Included observations: 23 after adjustments Variable Coefficient Std. Error t-Statistic Prob. X2 0.030656 28.52222 0.0000 X3 0.013535 -17.04876 0.0000 E 4.228545 1.064208 0.0008 C 1.386534 22.96326 0.0000 R-squared Mean dependent var 84.36957 Adjusted R-squared S.D. dependent var 17.51232 S.E. of regression

1.078301 Akaike info criterion 3.145420 Sum squared resid Schwarz criterion 3.342898 Log likelihood -32.17234 Hannan-Quinn criter 3.195085 F-statistic Durbin-Watson stat 1.845075 Prob(F-statistic) 0.000000 Câu 1:

Hệ số hồi quy ước lượng (𝛽1, 𝛽2, 𝛽3) lần lượt bằng bao nhiêu?

A. 31.83934 ; 0.874363 ; 0.230749

B. 31.83934 ; -0.874363 ; 0.230749

C. 31.83934 ; 0.874363 ; -0.130749

D. 31.83934 ; 0.874363 ; -0.230749 7 ÁNH LÊ MINH Câu 2:

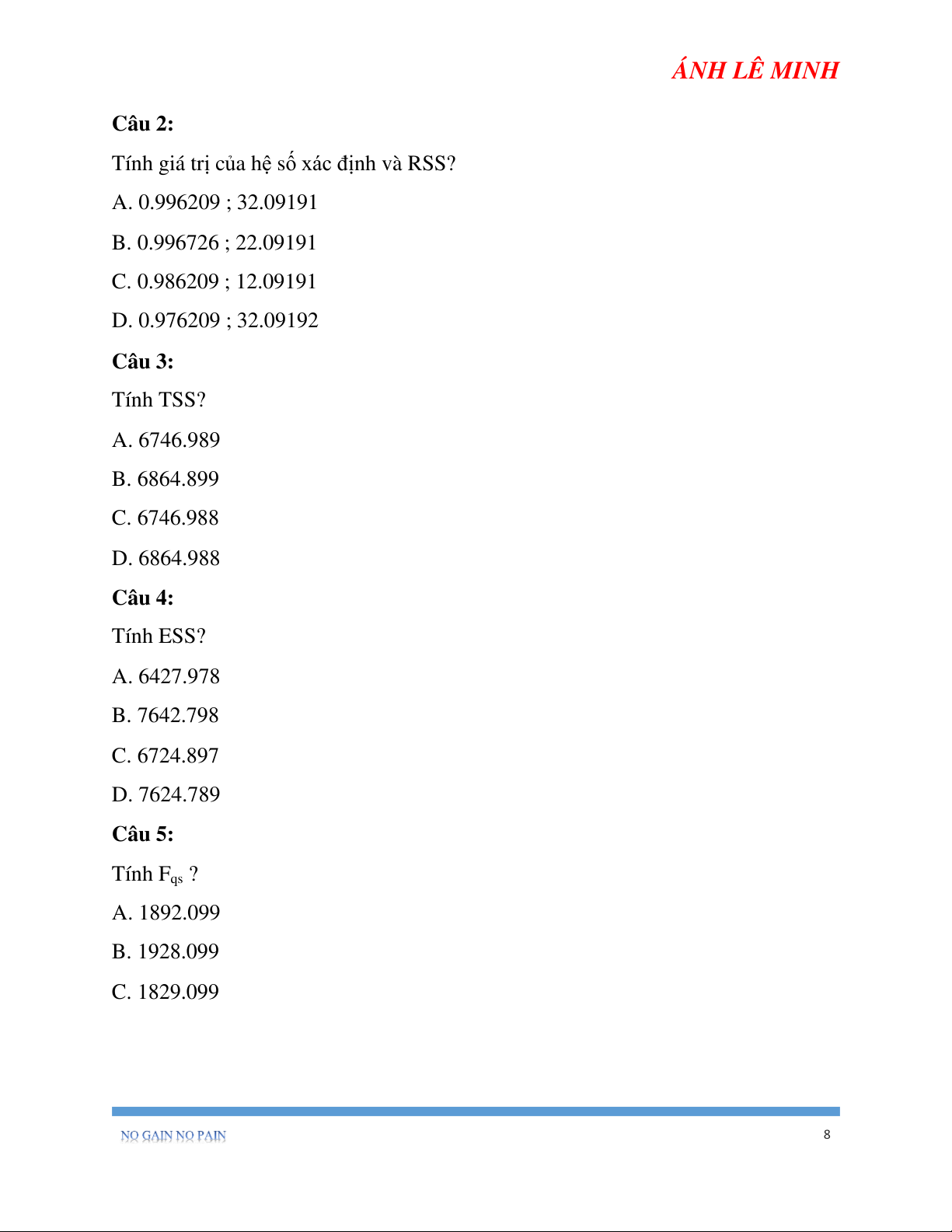

Tính giá trị của hệ số xác định và RSS? A. 0.996209 ; 32.09191 B. 0.996726 ; 22.09191 C. 0.986209 ; 12.09191 D. 0.976209 ; 32.09192 Câu 3: Tính TSS? A. 6746.989 B. 6864.899 C. 6746.988 D. 6864.988 Câu 4: Tính ESS? A. 6427.978 B. 7642.798 C. 6724.897 D. 7624.789 Câu 5: Tính Fqs ? A. 1892.099 B. 1928.099 C. 1829.099 8 ÁNH LÊ MINH

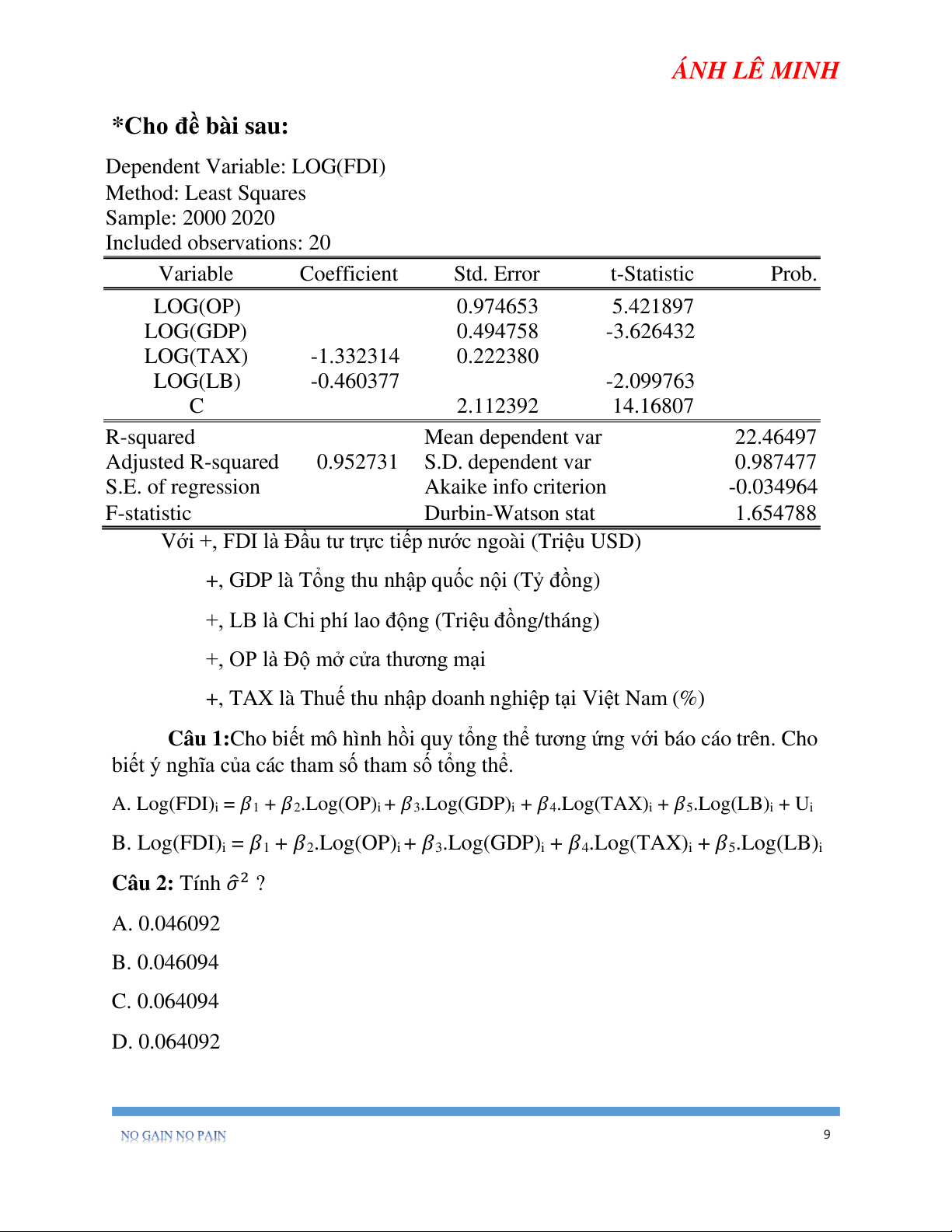

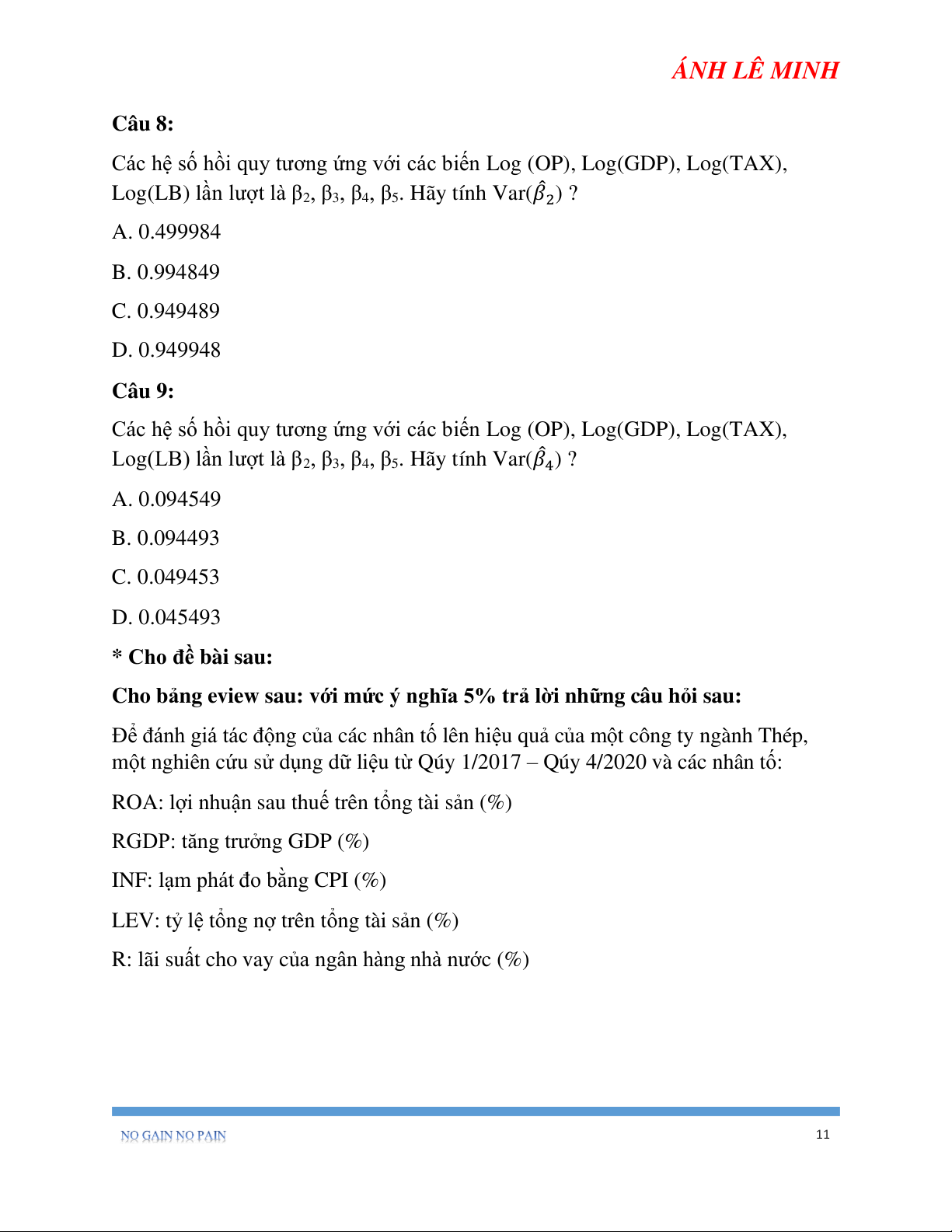

*Cho đề bài sau: Dependent Variable: LOG(FDI) Method: Least Squares Sample: 2000 2020 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. LOG(OP) 0.974653 5.421897 LOG(GDP) 0.494758 -3.626432 LOG(TAX) -1.332314 0.222380 LOG(LB) -0.460377 -2.099763 C 2.112392 14.16807 R-squared Mean dependent var 22.46497 Adjusted R-squared 0.952731 S.D. dependent var 0.987477 S.E. of regression Akaike info criterion -0.034964 F-statistic Durbin-Watson stat 1.654788

Với +, FDI là Đầu tư trực tiếp nước ngoài (Triệu USD)

+, GDP là Tổng thu nhập quốc nội (Tỷ đồng)

+, LB là Chi phí lao động (Triệu đồng/tháng)

+, OP là Độ mở cửa thương mại

+, TAX là Thuế thu nhập doanh nghiệp tại Việt Nam (%)

Câu 1:Cho biết mô hình hồi quy tổng thể tương ứng với báo cáo trên. Cho

biết ý nghĩa của các tham số tham số tổng thể.

A. Log(FDI)i = 𝛽1 + 𝛽2.Log(OP)i + 𝛽3.Log(GDP)i + 𝛽4.Log(TAX)i + 𝛽5.Log(LB)i + Ui

B. Log(FDI)i = 𝛽1 + 𝛽2.Log(OP)i + 𝛽3.Log(GDP)i + 𝛽4.Log(TAX)i + 𝛽5.Log(LB)i

Câu 2: Tính 𝜎2 ? A. 0.046092 B. 0.046094 C. 0.064094 D. 0.064092 9 ÁNH LÊ MINH

Câu 3:Tính tổng bình phương các phần dư? A. 0.69238 B. 0.69138 C. 0.69338 D. 0.69438 Câu 4: Tính TSS? A. 15.82711 B. 18.52711 C. 18.57211 D. 15.82711 Câu 5: Tính ESS? A. 17.83573 B. 17.85373 C. 17.58337 D. 17.58373 Câu 6: Tính R2 ? A. 0.962684 B. 0.926282 C. 0.962682 D. 0.926228 Câu 7: Tính Fqs ? A. 96.73770 B. 96.77370 C. 96.37770 D. 96.37370 10 ÁNH LÊ MINH Câu 8:

Các hệ số hồi quy tương ứng với các biến Log (OP), Log(GDP), Log(TAX),

Log(LB) lần lượt là β2, β3, β4, β5. Hãy tính Var(𝛽2) ? A. 0.499984 B. 0.994849 C. 0.949489 D. 0.949948 Câu 9:

Các hệ số hồi quy tương ứng với các biến Log (OP), Log(GDP), Log(TAX),

Log(LB) lần lượt là β2, β3, β4, β5. Hãy tính Var(𝛽4) ? A. 0.094549 B. 0.094493 C. 0.049453 D. 0.045493

* Cho đề bài sau:

Cho bảng eview sau: với mức ý nghĩa 5% trả lời những câu hỏi sau:

Để đánh giá tác động của các nhân tố lên hiệu quả của một công ty ngành Thép,

một nghiên cứu sử dụng dữ liệu từ Qúy 1/2017 – Qúy 4/2020 và các nhân tố:

ROA: lợi nhuận sau thuế trên tổng tài sản (%) RGDP: tăng trưởng GDP (%)

INF: lạm phát đo bằng CPI (%)

LEV: tỷ lệ tổng nợ trên tổng tài sản (%)

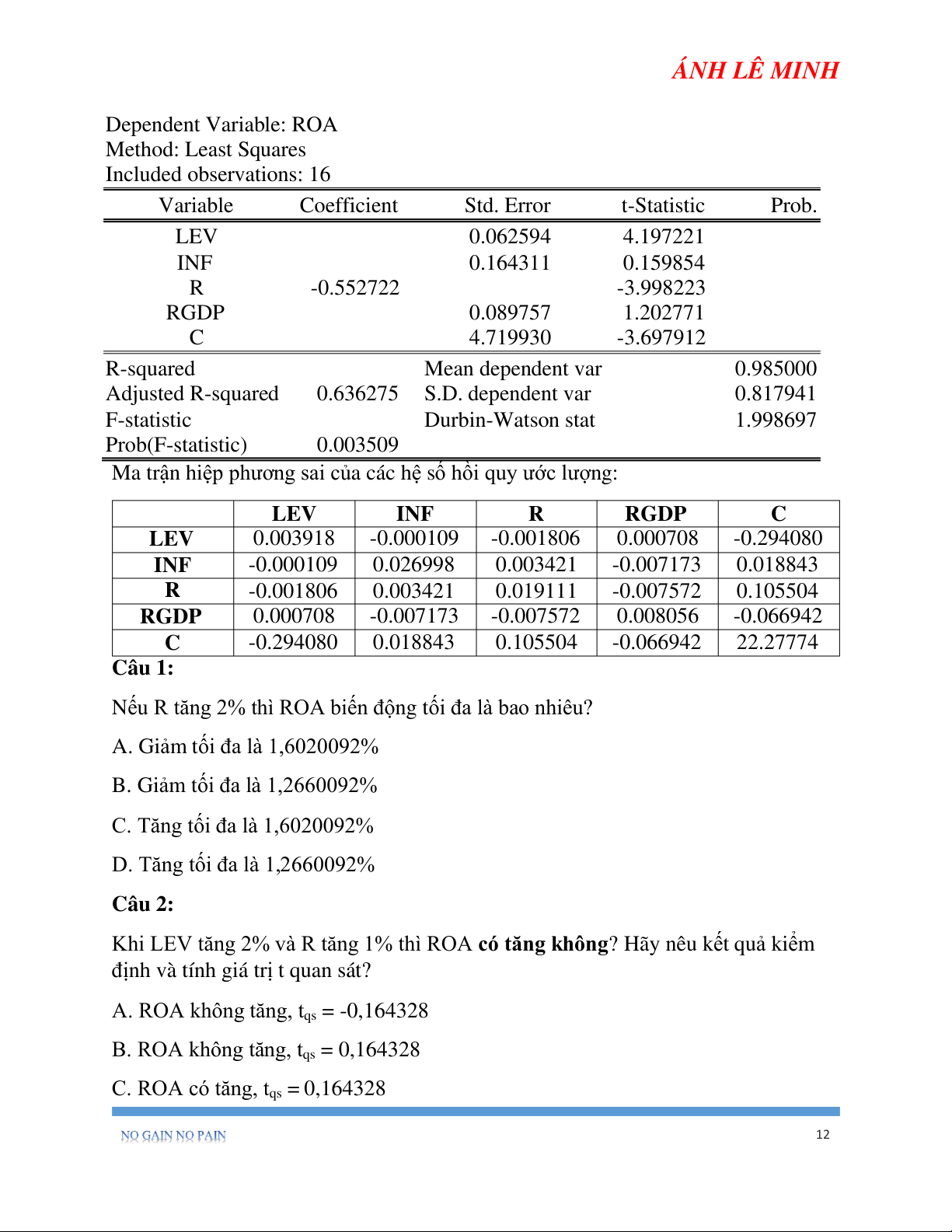

R: lãi suất cho vay của ngân hàng nhà nước (%) 11 ÁNH LÊ MINH Dependent Variable: ROA Method: Least Squares Included observations: 16 Variable Coefficient Std. Error t-Statistic Prob. LEV 0.062594 4.197221 INF 0.164311 0.159854 R -0.552722 -3.998223 RGDP 0.089757 1.202771 C 4.719930 -3.697912 R-squared Mean dependent var 0.985000 Adjusted R-squared 0.636275 S.D. dependent var 0.817941 F-statistic Durbin-Watson stat 1.998697 Prob(F-statistic) 0.003509

Ma trận hiệp phương sai của các hệ số hồi quy ước lượng: LEV INF R RGDP C LEV 0.003918 -0.000109 -0.001806 0.000708 -0.294080 INF -0.000109 0.026998 0.003421 -0.007173 0.018843 R -0.001806 0.003421 0.019111 -0.007572 0.105504 RGDP 0.000708 -0.007173 -0.007572 0.008056 -0.066942 C -0.294080 0.018843 0.105504 -0.066942 22.27774 Câu 1:

Nếu R tăng 2% thì ROA biến động tối đa là bao nhiêu?

A. Giảm tối đa là 1,6020092%

B. Giảm tối đa là 1,2660092%

C. Tăng tối đa là 1,6020092%

D. Tăng tối đa là 1,2660092% Câu 2:

Khi LEV tăng 2% và R tăng 1% thì ROA có tăng không? Hãy nêu kết quả kiểm

định và tính giá trị t quan sát?

A. ROA không tăng, tqs = -0,164328

B. ROA không tăng, tqs = 0,164328

C. ROA có tăng, tqs = 0,164328 12 ÁNH LÊ MINH

D. ROA có tăng, tqs = -0,164328 Câu 3:

Có ý kiến cho rằng cả 2 biến INF & RGDP đều không ảnh hưởng đến biến phụ

thuộc nên loại 2 biến ra khỏi mô hình ROA, hãy xác nhận ý kiến này biết rằng ước

lượng mô hình sau thu được hệ số xác định = 0,680567

ROAi = 𝜶𝟏 + 𝜶𝟐.LEVi + 𝜶𝟑.Ri + Vi

A. Ý kiến đề cho là đúng

B. Ý kiến đề cho là sai Câu 4:

Theo đề bài của câu 3 ở trên hãy tính Fqs? A. 1,068692 B. 1,086692 C. 1,092686 D. 1,092868

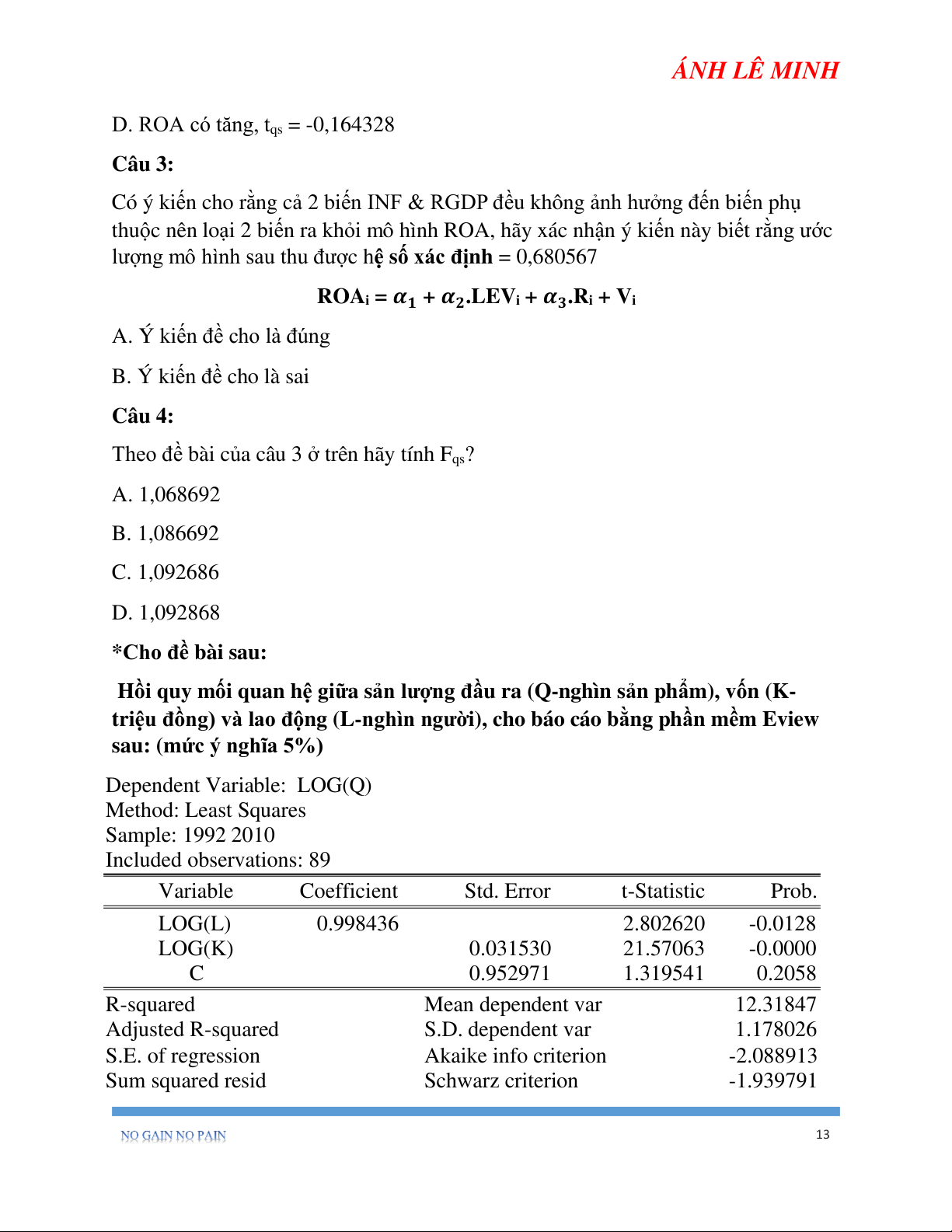

*Cho đề bài sau:

Hồi quy mối quan hệ giữa sản lượng đầu ra (Q-nghìn sản phẩm), vốn (K-

triệu đồng) và lao động (L-nghìn người), cho báo cáo bằng phần mềm Eview

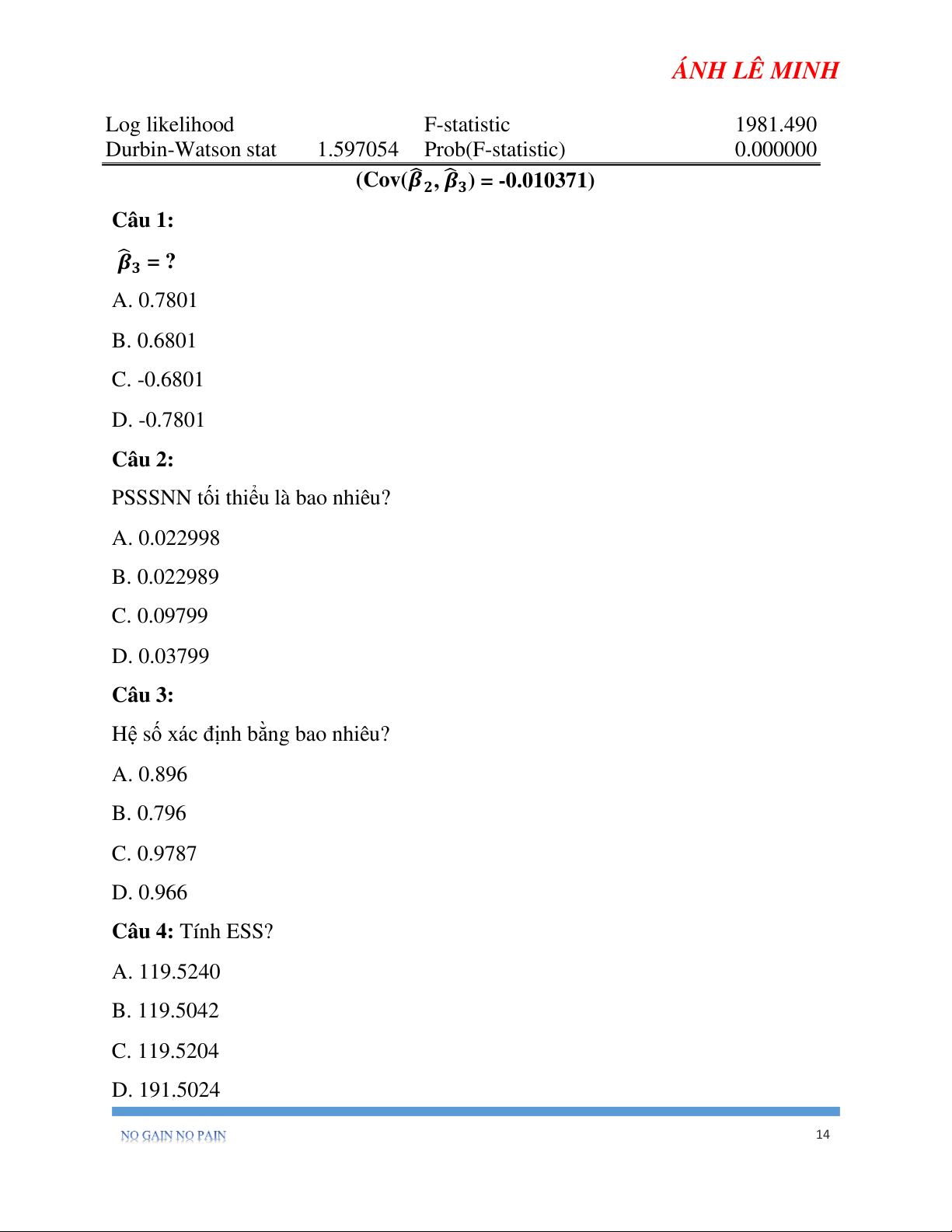

sau: (mức ý nghĩa 5%) Dependent Variable: LOG(Q) Method: Least Squares Sample: 1992 2010 Included observations: 89 Variable Coefficient Std. Error t-Statistic Prob. LOG(L) 0.998436 2.802620 -0.0128 LOG(K) 0.031530 21.57063 -0.0000 C 0.952971 1.319541 0.2058 R-squared Mean dependent var 12.31847 Adjusted R-squared S.D. dependent var 1.178026 S.E. of regression Akaike info criterion -2.088913 Sum squared resid Schwarz criterion -1.939791 13 ÁNH LÊ MINH Log likelihood F-statistic 1981.490 Durbin-Watson stat 1.597054 Prob(F-statistic) 0.000000

(Cov(𝜷𝟐, 𝜷𝟑) = -0.010371) Câu 1: 𝜷𝟑 = ? A. 0.7801 B. 0.6801 C. -0.6801 D. -0.7801 Câu 2:

PSSSNN tối thiểu là bao nhiêu? A. 0.022998 B. 0.022989 C. 0.09799 D. 0.03799 Câu 3:

Hệ số xác định bằng bao nhiêu? A. 0.896 B. 0.796 C. 0.9787 D. 0.966 Câu 4: Tính ESS? A. 119.5240 B. 119.5042 C. 119.5204 D. 191.5024 14 ÁNH LÊ MINH Câu 5: Tính RSS? A. 2.2106 B. 2.6120 C. 2.6012 D. 2.1620 Câu 6:

Kiểm định sự phù hợp của hàm hồi quy, có giá trị Fqs bằng bao nhiêu? A. 1975.779 B. 1976.779 C. 1977.979 D. 1978.979 Câu 7:

Kiểm định vốn có tác động tích cực đến sản lượng không? Cho giá trị tqs bằng bao

nhiêu? Tính giá trị P_value bằng bao nhiêu? A. Không; 21.57063; 0 B. Có; 21.57063; 0 C. Không; 2.802620; 0.0128 D. Có; 2.802620; 0.0128 Câu 8:

Hãy cho biết hàm có hiệu suất tăng hay giảm theo quy mô. Hãy nêu kết quả kiểm

định, tính giá trị tqs ?

A. Tăng theo quy mô; 2.07279

B. Giảm theo quy mô; 2.07279

C. Tăng theo quy mô; 0.207279

D. Giảm theo quy mô; 0.207279 15 ÁNH LÊ MINH Câu 9:

Sản lượng có co giãn theo lao động hay không? Hãy nêu kết quả kiểm định, tính tqs A. Có; 21.57063 B. Không; 21.57063 C. Có; 2.802620 D. Không; 2.802620

* Cho đề bài sau: Câu 1.

Cho mô hình hồi quy Yi=β1+β2 Xi+Ui để xác định sự thay đổi của biến phụ

thuộc khi biến độc lập thay đổi 1 đơn vị người ta dùng

A. Hiệp phương sai giữa X và Y B. Hệ số góc

C. Hệ số tương quan giữa Y và X D. Các câu trên đều sai Câu 2.

Cho mô hình hồi quy: Yi =β1 + β2.Xi + Ui để kiểm tra giả thuyết Ho cho rằng khi

X tăng 1 đơn vị thì Y sẽ không giảm, có thể lập cặp giả thuyết để kiểm đinh nào?

A. Ho : β2 = 1; H1: β2 ≠ 1

B. Ho : β2 ≥ 1; H1: β2 < 1

C. Ho : β2 = 0; H1: β2 ≠ 0

D. Ho : β2 ≥ 0; H1: β2 < 0 Câu 3.

Nghiên cứu CPI của Việt Nam từ quý 1 năm 2015 đến quý 3 năm 2019. Số liệu

thu thập từ tổng cục thống kê. Số liệu này là: A. số liệu chéo

B. số liệu theo thời gian

C. số liệu thu được từ thực nghiêm D. số liệu khác 16 ÁNH LÊ MINH Câu 4.

Cho mô hình hồi quy: Yi =β1+ β2.Xi +

β3.Di + Ui với mẫu n =15 thu được

β3 =-61.2659; Se(β3) =32.6897. Với độ tin cậy 95%, có thể cho rằng biến giả D

không thích hợp trong mô hình dựa vào kết quả so sánh: A. tqs > -2.179 B. tqs < 1.782 C. tqs < 2.17 D. | tqs | < 2.179 Câu 5.

Phương sai sai số ngẫu nhiên thay đổi là A. Var(Ui/Xi ) = 𝜎2 B. Var (Yi/Xi) = 𝜎2 C. 𝐸(𝑈𝑖)2 = 𝜎2 D. Var(Ui/Xi )= 𝜎2 * BT4:

Cho mô hình hồi quy: : Yi = β1 + β2.X2i + β3.X3i + β4.Di + Ui. Dựa vào dữ liệu

thống kê năm 1990 -2004 thu được các ước lượng bình phương nhỏ nhất: 𝜎2 =

0.069435; 𝑅2 = 0.994617. Với Y: Tiêu dùng, D: Giới tính D=0 Nữ; D=1: Nam Câu 1. TSS bằng bao nhiêu A. 0.05332 B.141.8884 C.10.74766 D. 8.74321 Câu 2.

Tổng bình phương phần dư bằng bao nhiêu A. 0.053033 B. 0.057855 C. 0.763785 D.đáp án khác

Câu 3. Để xác nhận ý kiến Nam có tiêu dùng nhiều hơn nữ hay không? Đi kiểm định cặp giả thuyết A. Ho: β3 = 0; H1: β3 ≠ 0

B. Ho: β4 ≥ 0; H1 :β4 < 0 C. Ho: β4 = 0; H1:β4 ≠ 0 D. Đáp án khác 17 ÁNH LÊ MINH

Câu 4. Hệ số xác định hiệu chỉnh bằng bao nhiêu? A. 0.993149 B. 0.992132 C. 0.995771 D. đáp án khác * Cho đề bài sau:

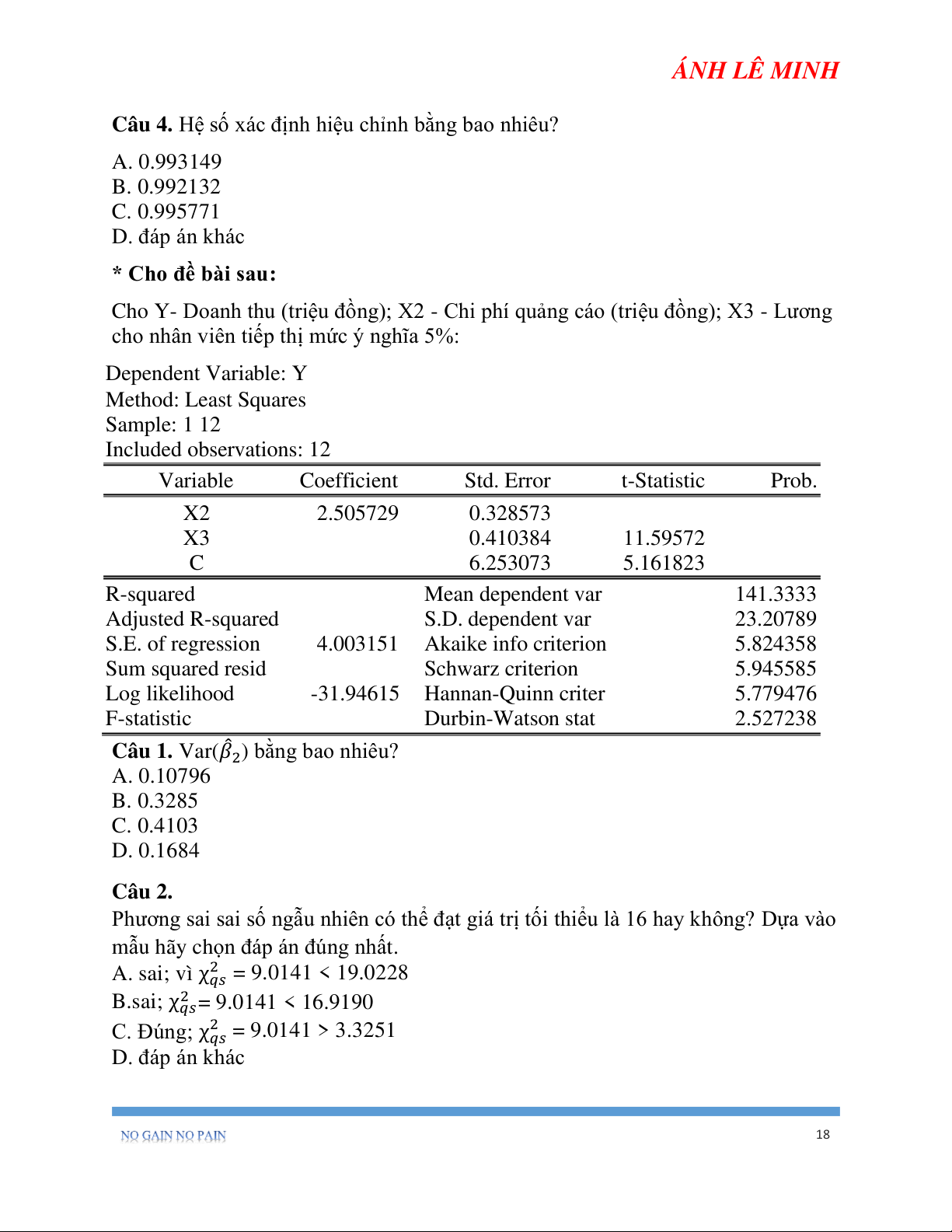

Cho Y- Doanh thu (triệu đồng); X2 - Chi phí quảng cáo (triệu đồng); X3 - Lương

cho nhân viên tiếp thị mức ý nghĩa 5%: Dependent Variable: Y Method: Least Squares Sample: 1 12 Included observations: 12 Variable Coefficient Std. Error t-Statistic Prob. X2 2.505729 0.328573 X3 0.410384 11.59572 C 6.253073 5.161823 R-squared Mean dependent var 141.3333 Adjusted R-squared S.D. dependent var 23.20789 S.E. of regression

4.003151 Akaike info criterion 5.824358 Sum squared resid Schwarz criterion 5.945585 Log likelihood -31.94615 Hannan-Quinn criter 5.779476 F-statistic Durbin-Watson stat 2.527238

Câu 1. Var(𝛽2) bằng bao nhiêu? A. 0.10796 B. 0.3285 C. 0.4103 D. 0.1684 Câu 2.

Phương sai sai số ngẫu nhiên có thể đạt giá trị tối thiểu là 16 hay không? Dựa vào

mẫu hãy chọn đáp án đúng nhất.

A. sai; vì χ2 = 9.0141 < 19.0228 𝑞𝑠

B.sai; χ2𝑞𝑠= 9.0141 < 16.9190

C. Đúng; χ2𝑞𝑠 = 9.0141 > 3.3251 D. đáp án khác 18 ÁNH LÊ MINH Câu 3. Hàm hồi quy mẫu:

A. 𝑌𝑖 = 32.2772 + 2.5057.X2i + 4.7586.X3i

B. 𝑌𝑖 = 45.4875 + 2.5057.X2i + 3.6729.X3i

C. Yi = 32.2772 + 2.5057.X2i + 4.7586.X3i + ei

D. Yi = 57.1602 + 1.9340.X2i + 4.7586.X3i Câu 4.

Để doanh thu tăng 10 triệu đồng thì tiền lương cho nhân viên tiếp thị phải tăng ít

nhất là 3 triệu đồng. Dựa vào mẫu, ý kiến này có đúng hay không?

A. Sai; vì tqs = 3.4732 > 1.833

B. Đúng; vì tqs = 3.4732 > 2.262

C. Đúng; vì tqs = 3.4732 > 1.833 D. đáp án khác Câu 5.

Có ý kiến cho rằng ngoài chi phí quảng cáo, tiền lương cho nhân viên tiếp thị ảnh

hưởng tới doanh thu còn có địa điểm công ty (Miền bắc, Miền nam). Sử dụng

biến giả D: Địa điểm (D=1: Miền Bắc, D=0: Miền Nam. Để xem xét doanh thu

của công ty miền Bắc và miền Nam có như nhau hay không? Mô hình hồi quy nào phù hợp?

A. Yi = β1 + β2.X2i + β3.X3i + Ui

B. Yi = β1 + β2.X2i + β3.X3i + β4.Di + Ui

C. Yi = β1 + β2.X2i + β3.X3i + β4.Di + β5.X2i.Di + β6.X3i.Di + Ui D. Cả B và C Câu 6.

Có ý kiến cho rằng cả chi phí quảng cáo và tiền lương của nhân viên tiếp thị đều

không ảnh hưởng tới doanh thu. Dựa vào mẫu, ý kiến này có đúng hay không? A. Đúng; vì F (2;9) qs = 180.3545 > 𝐹 0.05 B. Đúng; F (2;9) qs = 400.7957 > 𝐹 0.05 C. Sai; vì F (2;9) qs = 180.3545 > 𝐹 0.05 D. Sai; vì F (2;9) qs = 180.3545 < 𝐹 0.05

Câu 7. Hệ số xác định của mô hình: A. 0.9877 B. 0.9756 C. 0.0244 D.đáp án khác 19 ÁNH LÊ MINH

Câu 8. Tổng bình phương phần dư: A. 123.67 B. 144.2269 C. 5780.44 D. đáp án khác

Câu 9. Khi chi phí quảng cáo tăng 1 triệu đồng thì doanh thu trung bình biến

động tối thiểu là bao nhiêu?

A. tăng tối thiểu 1.9034 triệu đồng

B. tăng tối thiểu 3.2489 triệu đồng

C. giảm tối thiểu 1.9034 triệu đồng

D. tăng tối thiểu 4.0064 triệu đồng

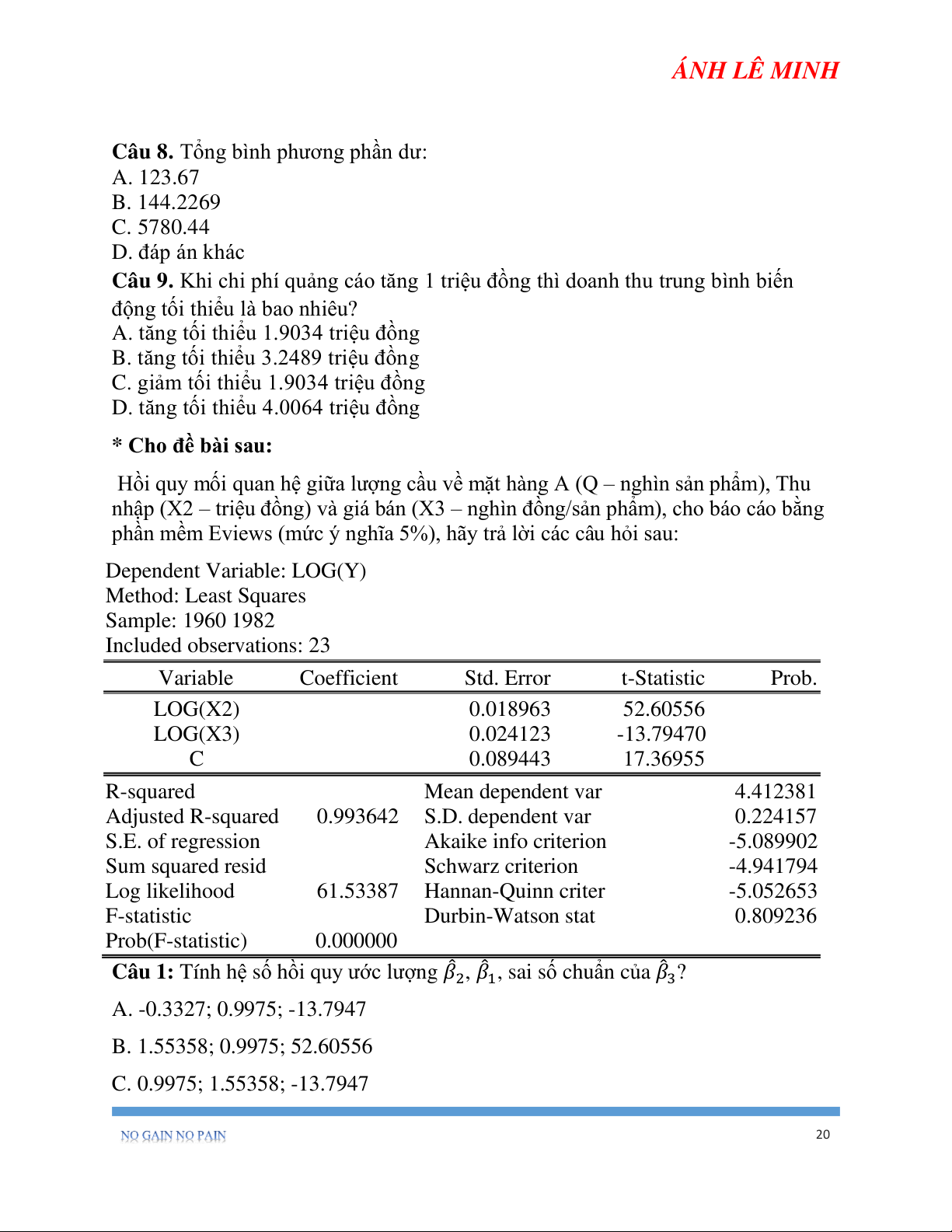

* Cho đề bài sau:

Hồi quy mối quan hệ giữa lượng cầu về mặt hàng A (Q – nghìn sản phẩm), Thu

nhập (X2 – triệu đồng) và giá bán (X3 – nghìn đồng/sản phẩm), cho báo cáo bằng

phần mềm Eviews (mức ý nghĩa 5%), hãy trả lời các câu hỏi sau: Dependent Variable: LOG(Y) Method: Least Squares Sample: 1960 1982 Included observations: 23 Variable Coefficient Std. Error t-Statistic Prob. LOG(X2) 0.018963 52.60556 LOG(X3) 0.024123 -13.79470 C 0.089443 17.36955 R-squared Mean dependent var 4.412381 Adjusted R-squared 0.993642 S.D. dependent var 0.224157 S.E. of regression Akaike info criterion -5.089902 Sum squared resid Schwarz criterion -4.941794 Log likelihood 61.53387 Hannan-Quinn criter -5.052653 F-statistic Durbin-Watson stat 0.809236 Prob(F-statistic) 0.000000

Câu 1: Tính hệ số hồi quy ước lượng 𝛽2, 𝛽1, sai số chuẩn của 𝛽3?

A. -0.3327; 0.9975; -13.7947 B. 1.55358; 0.9975; 52.60556 C. 0.9975; 1.55358; -13.7947 20

Tài liệu liên quan:

-

Câu hỏi chung ôn tập kinh tế lượng | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

113 57 -

Tổng hợp công thức môn kinh tế lượng | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

244 122 -

Đề cương bài tập Kinh tế lượng - Mô hình hồi quy | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

126 63 -

Lý thuyết tổng hợp ôn tập Kinh tế | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

91 46 -

Tóm tắt nội dung học Kinh tế lượng cơ bản | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

140 70