PHẦN 3. PHÁP LUẬT VỀ PHÂN PHỐI VÀ SỬ DỤNG NGUỒN LỰC TÀI CHÍNHCÔNG | Trường đại học Luật, đại học Huế

PHẦN 3. PHÁP LUẬT VỀ PHÂN PHỐI VÀ SỬ DỤNG NGUỒN LỰC TÀI CHÍNHCÔNG | Trường đại học Luật, đại học Huếđược sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Luật kinh tế(HDLH) 112 tài liệu

Trường: Trường Đại học Luật, Đại học Huế 568 tài liệu

Tác giả:

Preview text:

PHẦN 3. PHÁP LUẬT VỀ PHÂN PHỐI VÀ SỬ DỤNG NGUỒN LỰC TÀI CHÍNH CÔNG

1. Trình bày kết cấu chi NSNN?

Kết cấu chi NSNN là hệ thống các khoản chi ngân sách, tỷ trọng của các khoản chi và thứ tự

ưu tiên của các khoản chi NSNN.

Chi ngân sách nhà nước là phân phối và sử dụng quỹ ngân sách nhà nước theo dự toán ngân

sách ngân sách đã được chủ thể quyền lực quyết định nhằm duy trì hoạt động của BMNN và bảo

đảm nhà nước thực hiện được các chức năng của mình.

Chi NSNN là hoạt động mang những đặc điểm chủ yếu sau:

Thứ nhất, chi NSNN được tiến hành trên cơ sở pháp luật và theo kế hoạch chi NS cũng như

phân bổ NS do cơ quan quyền lực nhà nước quyết định. (Điều 15, 30)

Thứ hai, chi NSNN nhằm vào mục tiêu thỏa mãn nhu cầu về tài chính cho sự vận hành của bộ

máy nhà nước, bảo đảm cho nhà nước thực hiện được các chức năng, nhiệm vụ của mình. Như vậy,

bên cạnh việc chịu ảnh hưởng của kết quả thu NSNN, mức độ và phạm vi chi NSNN còn phụ thuộc

vào quy mô của BMNN cũng như tùy thuộc vào chức năng, nhiệm vụ mà NN đảm nhiệm (khoản 3

Điều 36; khoản 2 Điều 38 Luật NSNN).

Thứ ba, chi NSNN là hoạt động được tiến hành bởi hai nhóm chủ thể: 1) Nhóm chủ thể đại

diện cho NN thực hiện việc quản lý, cấp phát, thanh toán các khoản chi NSNN; 2) Nhóm chủ thể sử dụng NSNN.

- Nhóm thứ nhất gồm: cơ quan đại diện cho Nhà nước thực thi quyền hạn có liên quan tới việc

xuất quỹ NSNN cho các mục tiêu đã được phê duyệt. Nhóm chủ thể này gồm BTC, sở tài chính,

phòng tài chính, sở kế hoạch và đầu tư và kho bạc nhà nước.

- Nhóm thứ hai gồm các chủ thể sử dụng NSNN, nhóm này đa dạng nhưng có thể khái quát

thành 3 loại chủ yếu sau: cơ quan nhà nước kể cả các cơ quan hành chính thực hiện khoán biên chế

và kinh phí quản lý hành chính, các đơn vị, kể cả đơn vị sự nghiệp có thu; các chủ dự án sử dụng

kinh phí NSNN. Cần lưu ý là mặc dù nhóm này bao gồm cả các cơ quan nhà nước (như Quốc hội,

Chính phủ, hệ thống tòa án, VKS,..) nhưng những cơ quan này không tham gia vào hoạt động chi

NS với tư cách là chủ thể mang quyền, đại diện cho Nhà nước mà chỉ đơn thuần là chủ thể được

hưởng kinh phí NSNN cấp để trang trải các chi phí phát sinh trong quá trình thực hiện chức năng, hoạt động.

2. Thế nào là chi thường xuyên của NSNN? Đánh giá về thực trạng chi thường xuyên hiện nay?

Chi thường xuyên của NSNN là: nhiệm vụ chi của NSNN nhằm bảo đảm hoạt động của

BMNN, tổ chức chính trị, tổ chức chính trị - xã hội, hỗ trợ hoạt động của các tổ chức khác và thực

hiện nhiệm vụ thường xuyên của Nhà nước về phát triển kinh tế - xã hội, bảo đảm quốc phòng an 1 ninh.

Thực trạng chi thường xuyên hiện nay:

Thứ nhất, hiện nay chi NSNN luôn cao hơn hoặc bằng thu NSNN, trong đó chi thường xuyên

chiếm tỷ lệ khá lớn trong những khoản chi, Việt Nam với số lượng lớn cán bộ công chức, người làm

công ăn lương. Vì thế, chi thường xuyên cho khoản lương của cán bộ, công chức, viên chức là rất lớn.

Thứ hai, việc chi thường xuyên vẫn còn tình trạng lãng phí, chi sai chế độ quy định, không đúng mục đích.

Thứ ba, chi thường xuyên tăng lên và cao hơn mức tăng thu chủ yếu là do tăng chi để thực

hiện các chính sách mới về an sinh xã hội, chi lương và phụ cấp và chi trả lãi các khoản vay. Quỹ

lương tăng nhanh chủ yếu do tăng mức lương cơ sở và tăng số lượng công chức, viên chức, đặc biệt

ở địa phương với tốc độ cao hơn tốc độ tăng dân số. Xu hướng này phần nào phản ánh mục tiêu

từng bước chuyển đổi cơ cấu chi NSNN từ phát triển hạ tầng sang phát triển nguồn nhân lực.

3. Thế nào là chi đàu tư phát triển của NSNN? Đánh giá về thực trạng chi đầu tư phát

triển hiện nay?

Chi đầu tư phát triển của NSNN là nhiệm vụ chi của NSNN, gồm chi đầu tư xây dựng cơ bản

và một số nhiệm vụ chi đầu tư khác theo quy định của pháp luật.

Chi đầu tư xây dựng cơ bản là nhiệm vụ chi của NSNN để thực hiện các chương trình đề án,

dự án đầu tư kết cấu hạ tầng kinh tế - xã hội và các chương trình, dự án phục vụ phát triển kinh tế - xã hội.

Thực trạng của chi đầu tư phát triển:

Cơ cấu chi cho đầu tư phát triển giảm mạnh, đây là dấu hiệu không tốt để cải thiện cơ sở hạ

tầng kỹ thuật và hạ tầng xã hội là yếu tố thúc đẩy thu hút đầu tư tư nhân, đầu tư nước ngoài và tăng trưởng kinh tế.

Vì đối với các nước đang phát triển như Việt Nam, thực hiện công nghiệp hóa thì đầu tư công

thường đóng vai trò rất quan trọng, là động lực phát triển tỷ trọng đầu tư công thường rất cao trong

đầu tư toàn xã hội bởi nhu cầu phát triển cơ sở hạ tầng luôn tăng cao trong đầu tư xã hội. Sự dụng

đầu tư công như là một công cụ, đầu kéo tạo động lực thúc đẩy công nghiệp hóa, thúc đẩy tăng

trưởng nhanh và là công cụ chính yếu điều hành kinh tế vĩ mô.

Việc thực hiện các dự án, chương trình xây dựng thường có tham nhũng, lợi ích nhóm gây tổn

thất không nhỏ cho nguồn chi đầu tư phát triển. Một số tuyến đường, ngay cả đường cao tốc được

xây dựng nhưng có chất lượng thấp, do đó, chỉ sau thời gian ngắn đã xuống cấp, hư hỏng gây tổn

hại lớn cho nền kinh tế.

4. Dự phòng ngân sách được sử dụng cho những mục tiêu nào? Thẩm quyền quyết định

chi từ dự phòng ngân sách? 2

Cơ sở pháp lý: Điều 10 Luật NSNN hiện hành.

Dự phòng NSNN là một khoản mục trong dự toán chi NS chưa phân bổ đã được cơ quan thẩm

quyền quyết định ở từng cấp ngân sách. Dự phòng NSNN dùng để :

a) Chi phòng chống khắc phục hậu quả thiên tai, thảm họa dịch bệnh, cứu đói; nhiệm vụ quan

trọng về quốc phòng an ninh và các nhiệm vụ cần thiết khác thuộc nhiệm vụ chi ngân sách cấp mình mà chưa được dự toán;

b) Chi hỗ trợ các địa phương khác theo quy định tại điểm c khoản 9 Điều 9 Luật NSNN;

c) Chi hỗ trợ cho ngân sách cấp dưới để thực hiện nhiệm vụ quy định tại điểm a khoản này,

sau khi ngân sách cấp dưới đã sử dụng dự phòng cấp mình để thực hiện nhưng chưa đáp ứng được nhu cầu.

Thẩm quyền quyết định chi dự phòng ngân sách:

- Chính phủ quy định thẩm quyền quyết định sử dụng dự phòng ngân sách trung ương; định kỳ

báo cáo UBTVQH việc sử dụng dự phòng ngân sách trung ương và báo cáo OH tại kỳ họp gần nhất.

- UBND các cấp quyết định sử dụng dự phòng ngân sách cấp mình, định kỳ báo cáo Thường

trực hội đồng nhân dân và báo cáo HĐND cùng cấp tại kỳ họp gần nhất

5. Quỹ dự trữ tài chính là gì? Những cấp nào được lập quỹ dự trữ tài chính? Nguồn hình

thành và mức khống chế tối đa của quỹ dự trữ tài chính ở mỗi cấp ngân sách?

Quỹ dự trữ tài chính là quỹ của Nhà nước, hình thành từ ngân sách nhà nước và các nguồn tài

chính khác theo quy định của pháp luật.

Nguồn hình thành Quỹ dự trữ tài chính:

- Được hinhd thành từ các nguồn tăng thu, kết dư ngân sách, một khoản trong dự toán chi hàng năm;

- Một phần số tăng thu ngân sách trung ương, ngân sách tỉnh so với dự toán;

- Bố trí một khoản trong dự toán chi hàng năm của ngân sách cấp tương ứng

- Các nguồn tài chính khác theo quy định của pháp luật.

- Năm mươi phần trăm kết dư ngân sách cấp tương ứng

Quỹ dự trữ tài chính chỉ hình thành ở NSTW và NS cấp tỉnh (khoản 1 Điều 11 Luật NSNN).

Mức khống chế tối đa của quỹ dự trữ tài chính ở mỗi cấp ngân sách là 25% dự toán chi ngân

sách hàng năm của cấp tương ứng.

Những cấp nào được lập quỹ dự trữ tài chính: Điều 11 Luật NSNN

6. Điều kiện thực hiện các khoản chi NSNN? Trong trường hợp nào thì Kho bạc nhà 3

nước được từ chối thanh toán, chi trả các khoản chi hay tạm dừng các khoản chi?

CSPL: Thông tư 161/2012; Thông tư 39/2016.

Các điều kiện chi Một khoản chi NSNN được coi là hợp pháp và đưa vào quyết toán NSNN

khi và chỉ khi thỏa mãn đầy đủ các điều kiện sau:

- Khoản chi đã có trong dự toán NS được giao:

- Chi đúng chế độ, tiêu chuẩn, định mức do cơ quan Nhà nước có thẩm quyền quy định:

- Các khoản chi đã được thủ trưởng đơn vị sử dụng ngân sách hoặc người được ủy quyền quyết định chi:

Trường hợp KBNN được từ chối thanh toán, chi trả các khoản chi hay tạm dừng các khoản chi:

CSPL: Điều 12 Luật NSNN; NĐ số 163/2016/NĐ-CP.

Thủ trưởng cơ quan tài chính, Kho bạc Nhà nước có quyền từ chối các khoản chi không đủ

điều kiện chi theo quy định tại khoản 2 Điều 12 Luật ngân sách nhà nước, chịu trách nhiệm về quyết

định của mình theo quy định của pháp luật và phải thông báo kịp thời cho cơ quan, tổ chức, đơn vị biết.

Trường hợp cơ quan, tổ chức, đơn vị bị từ chối chi không thống nhất với quyết định của cơ

quan tài chính, Kho bạc Nhà nước, thì cơ quan, tổ chức, đơn vị có quyền báo cáo với cơ quan giao

dự toán trực tiếp và cơ quan tài chính, Kho bạc Nhà nước cấp trên để xem xét xử lý.

Các cơ quan, tổ chức, đơn vị dự toán ngân sách không chấp hành đầy đủ kịp thời chế độ báo

cáo kế toán, quyết toán, báo cáo tài chính khác theo quy định, cơ quan tài chính có quyền yêu cầu

Kho bạc Nhà nước tạm đình chỉ chi ngân sách, trừ các khoản chi lương, phụ cấp, trợ cấp xã hội, học

bổng và một số khoản chi cấp thiết theo quy định của Bộ Tài chính và chịu trách nhiệm về quyết định của mình.

Khi quyết định tạm đình chỉ chi ngân sách, cơ quan tài chính đồng thời thông báo cho cơ quan

quản lý cấp trên của các cơ quan, tổ chức, đơn vị bị tạm đình chỉ chi biết.

Chi ngân sách nhà nước thực hiện theo nguyên tắc thanh toán trực tiếp từ Kho bạc Nhà nước

cho người hưởng lương, phụ cấp, trợ cấp và người cung cấp hàng hóa, dịch vụ.

Trường hợp một số khoản chi chưa có đủ điều kiện thực hiện việc thanh toán trực tiếp từ Kho

bạc Nhà nước, đơn vị sử dụng ngân sách được tạm ứng kinh phí để chủ động chi theo dự toán được

giao, sau đó đơn vị thanh toán với Kho bạc Nhà nước theo đúng quy định của Bộ Tài chính.

Riêng đối với các khoản chi từ nguồn vốn vay ngoài nước của Chính phủ, viện trợ không hoàn

lại theo hiệp định hoặc thỏa thuận tài trợ có quy định giải ngân qua ngân hàng phục vụ để chuyển

tiền trực tiếp cho chương trình, dự án, thì phải thực hiện kiểm soát chi theo hướng dẫn của Bộ Tài 4

chính và định kỳ phải hạch toán vào ngân sách nhà nước theo quy định tại khoản 2 Điều 32 và

khoản 1 Điều 33 của Nghị định này.

7. Việc xử lý thiếu hụt ngân sách tạm thời do nguồn thu tập trung chậm hoặc có nhiều

nhu cầu phải chi trong cùng thời điểm dẫn đến vượt quá nguồn thu được thực hiện như thế nào?

Thiếu hụt ngân sách Nhà nước tạm thời do nguồn thu tập trung chậm hoặc có nhiều nguồn thu

phải chi trong cùng thời điểm dẫn đến vượt quá nguồn thu được thực hiện như sau:

+ Trường hợp quỹ ngân sách trung ương thiếu hụt tạm thời thì được tạm ứng từ quỹ dự trữ tài

chính trung ương và các nguồn tài chính hợp pháp khác để xử lí và phải hoàn trả trong năm ngân

sách; nếu quỹ dự trữ tài chính và các nguồn tài chính hợp pháp khác không đáp ứng được thì Ngân

sách Nhà nước Việt Nam tạm ứng cho ngân sách trung ương theo quyết định của Thủ tướng Chính

phủ. Việc tạm ứng từ Ngân hàng Nhà nước Việt Nam phải được hoàn trả trong năm ngân sách, trừ

trường hợp đặc biệt do Ủy ban thường vụ Quốc hội quyết định

+ Trường hợp quỹ ngân sách nhà nước cấp tỉnh thiếu hụt tạm thời thì được tạm ứng từ quỹ dự

trữ tài chính địa phương, quỹ dự trữ tài chính trung ương và các nguồn tài chính hợp pháp khác để

xử lí và hoàn trả trong năm ngân sách

+ Trường hợp quỹ ngân sách cấp huyện và cấp xã thiếu hụt tạm thời thì được tạm ứng từ quỹ

dự trữ tài chính địa phương và các nguồn tài chính hợp pháp khác để xử lý và phải hoàn trả trong năm ngân sách

8. Các khoản chi NSNN trong dự toán ngân sách nếu hết ngày 31/12 mà chưa thực hiện

hoặc chưa chi hết có được chuyển sang năm sau tiếp tục thực hiện hay không? Tại sao? CSPL: Điều 43 NĐ 163/2016.

Không. Vì chỉ có những khoản chi NSNN có đủ điều kiện theo Điều 43 NĐ 163 sẽ được

chuyển sang năm sau tiếp tục thực hiện nếu không đáp ứng đủ các điều kiện thì phải hủy bỏ nếu hết

thời gian chỉnh lý quyết toán ngân sách.

Hết năm ngân sách, chỉ những khoản dự toán chi chưa thực hiện hoặc chưa chi hết theo quy

định tại khoản 3 Điều 64 Luật NSNN và Điều 43 Nghị định số 163/2016/NĐ-CP ngày 21/12/2016

của Chính phủ mới được chuyển nguồn sang năm sau thực hiện; số còn lại sẽ bị hủy dự toán theo

quy định. NSNN không xem xét chuyển nguồn hay bổ sung dự toán ngân sách năm sau để đảm bảo cho các khoản chi này. Vì:

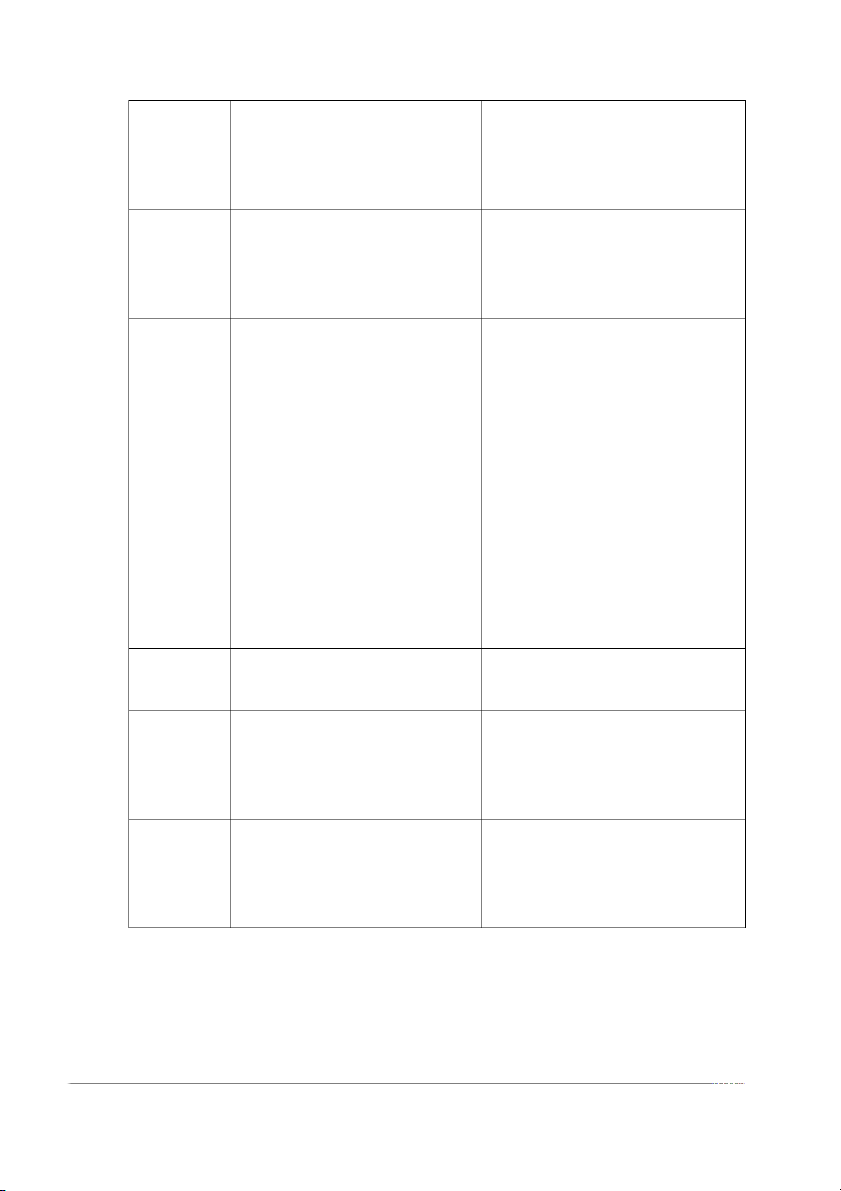

9. So sánh hoạt động Thanh tra tài chính và hoạt động Kiểm toán nhà nước? Tiêu chí Thanh tra tài chính Kiểm soát tài chính Tính chất

Hoạt động thanh tra dựa trên cơ sở Hoạt động kiểm toán chỉ trong trường 5

các quy định của pháp luật và các hợp do tổ chức kiểm toán nội bộ và tổ

quy chế của cấp có thẩm quyền, do chức kiểm toán nhà nước thực hiện

đó mang tính bắt buộc đối với đơn vị mới có tính bắt buộc đối với đơn vị được thanh tra được kiểm toán Chủ thể Nhà nước

Có thể là Nhà nước (kiểm toán viên

Nhà nước) hoặc phi nhà nước (kiểm

toán viên độc lập, kiểm toán viên nội bộ) Mục đích

Nhằm phát hiện sơ hở trong cơ chế Phục vụ việc quản lí vĩ mô của Nhà

quản lý, chính sách, pháp luật để nước, đảm bảo duy trì kỷ cương, thựuc

kiến nghi với cơ quan nhà nước có hiện nghiêm chỉnh và thông nhất luật

thẩm quyền biện pháp khắc phục; pháp, chính sách, chế độ, đồng thời sử

phòng ngừa phát hiện và xử lí hành dụng tiết, kiệm hiệu quả vốn, tài sản và

vi vi phạm pháp luật, giúp cơ quan, kinh phí của Nhà nước

tổ chức , cá nhân thực hiện đúng quy Kiểm toán độc lập nhằm bào vệ cho định của pháp luật

quyền lợi của những người có liên

quan và sử dụng thông tin của đơn vị

được kiểm toán như Chính phủ, cổ

đông, ngân hàng, nhà đầu tư... và cũng

rất hữu ích cho chính các nhà đơn vị được kiểm toán Thời gian

Kéo dài hơn thời gian của một cuộc Ngắn hơn tiến hành kiểm toán

Phương pháp Đi vào thực chất đến tận cùng của Đánh giá tổng quát, phương pháp thử thực hành

vấn đề như: xác minh, thu thập nghiệm chi tiết nghiệp vụ và số dư tài

chứng cứ, đối thoại, chất vấn và khoản giám định Phạm vi

Phạm vi hoạt động của thanh tra tra Phạm vi hoạt động kiểm toán thường

thường theo bề rộng diễn ra liên tục, hẹp hơn đối với hoạt động thanh tra

ở khắp nơi với nhiều hình thức phong phú

10. So sánh tính độc lập của cơ quan Thanh tra tài chính và cơ quan Kiểm toán nhà nước

trong hoạt động chuyên môn của các cơ quan này. 6

Tài liệu liên quan:

-

Slide bài giảng môn Luật kinh tế | Trường đại học Luật, đại học Huế

21 11 -

Tài liệu Luật kinh tế | Trường đại học Luật, đại học Huế

472 236 -

Đề tài: Kỹ năng đàm phán, soạn thảo hợp đồng xây dựng - kinh doanh - chuyển giao | Trường đại học Luật, đại học Huế

505 253 -

Chuyên đề thực tập cuối khóa - Luật kinh tế | Trường đại học Luật, đại học Huế

699 350 -

Chính sách về kinh tế theo hiến pháp 2013 - Luật kinh tế | Trường đại học Luật, đại học Huế

398 199