Phân tích ảnh hưởng của chính sách tiền tệ đến các vấn đề kinh tế | Tài chính kinh tế

Phân tích ảnh hưởng của chính sách tiền tệ đến các vấn đề kinh tế | Tài chính kinh tế với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT01) 93 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

1.Xuất nhập khẩu

Chính sách tiền tệ của ngân hàng trung ương Trung Quốc có thể ảnh hưởng đến xuất

nhập khẩu của nước này theo nhiều cách khác nhau. Một trong những yếu tố quan

trọng là tỷ giá hối đoái của đồng nhân dân tệ (CNY) so với các đồng tiền quốc tế khác.

Khi ngân hàng trung ương Trung Quốc quyết định điều chỉnh tỷ giá đồng nhân dân tệ,

nó có thể ảnh hưởng đến giá trị xuất khẩu và nhập khẩu của Trung Quốc. Ưu điểm: NHTW Trung Quốc:

+ Giảm giá trị đồng nhân dân tệ, tức là tăng tỷ giá hối đoái, thì hàng hóa xuất khẩu từ

Trung Quốc sẽ trở nên rẻ hơn đối với các quốc gia khác. Điều này có thể làm tăng sự

cạnh tranh của hàng hóa Trung Quốc trên thị trường quốc tế và

thúc đẩy xuất khẩu của nước này.

+ Tăng giá trị đồng nhân dân tệ nó có thể làm cho hàng hóa nhập khẩu trở nên rẻ hơn

đối với người tiêu dùng Trung Quốc, có thể thúc đẩy nhập khẩu và tăng lợi nhuận của

các doanh nghiệp nhập khẩu. Hạn chế:

+Chính sách giảm giá trị đồng nhân dân tệ,nó có thể làm cho hàng hóa nhập khẩu từ

các quốc gia khác trở nên đắt đỏ hơn, vì người tiêu dùng Trung Quốc sẽ phải trả nhiều

hơn cho các mặt hàng này. Điều này có thể làm giảm lợi nhuận và sự lựa chọn của

người tiêu dùng Trung Quốc đối với các sản phẩm nhập khẩu.

+Chính sách tăng giá trị đồng nhân dân tệ thì hàng hóa xuất khẩu từ Trung Quốc sẽ trở

nên đắt hơn đối với các quốc gia khác. Điều này có thể làm giảm sự cạnh tranh của

hàng hóa Trung Quốc và có thể làm giảm xuất khẩu của nước này. Số liệu thực tế: Tháng 6/2023:

Nhân dân tệ đã giảm giá hơn 5% so với USD so với mức đỉnh thiết lập vào tháng 1,

trong bối cảnh đồng USD tăng giá mạnh gần đây. Vào đầu năm, Nhân dân tệ tăng giá

mạnh vì thị trường tài chính toàn cầu hứng khởi với việc nền kinh tế mở cửa trở lại.

Nhưng giờ đây, Nhân dân tệ đang là một trong những đồng tiền giảm giá mạnh nhất ở

khu vực châu Á trong năm nay.

Tỷ giá USD/Nhân dân tệ hiện dao động quanh ngưỡng 7,12 Nhân dân tệ đổi 1 USD.

Xuất khẩu vốn là điểm mạnh của kinh tế Trung Quốc trong những năm gần đây, nhưng

lượng đơn hàng mới đã giảm sút trong những tháng gần đây do nhu cầu toàn cầu suy yếu.

Kim ngạch xuất khẩu tháng 5 của Trung Quốc giảm 7,5% so với cùng kỳ năm ngoái,

còn 285,3 tỷ USD. Mức giảm này sâu hơn nhiều so với mức dự báo giảm 0,4% mà các

nhà kinh tế học đưa ra trong một cuộc khảo sát của hãng tin Reuters.

Tăng/giảm giá trị xuất khẩu hàng tháng của Trung Quốc so với cùng kỳ năm trước-2022

Hồi tháng 4, xuất khẩu của Trung Quốc tăng trưởng 8,5% so với cùng kỳ năm ngoái,

một mức tăng vượt kỳ vọng. Tuy nhiên, số liệu gây thất vọng của tháng 5 cho thấy xu

hướng của xuất khẩu Trung Quốc trong dài hạn là giảm .

2.Sự phát triển kinh tế

2.1 Ưu điểm , hạn chế, thành tựu của chính sách tiền tệ của PBOC tác động đến sự

phát triển kinh tế nước này.

Chính sách tiền tệ của Ngân hàng trung ương Trung Quốc (PBOC) có những ưu điểm

và hạn chế nhất định ảnh hưởng đến sự phát triển kinh tế của nước này. +Ưu điểm:

- Giữ ổn định giá cả: PBOC sử dụng các công cụ tiền tệ để kiểm soát lạm phát và giữ

cho giá cả ổn định. Điều này giúp duy trì sự ổn định kinh tế và tăng cường niềm tin của

người tiêu dùng và doanh nghiệp.

- Tăng cường sự cạnh tranh: Chính sách tiền tệ của PBOC có thể giúp tăng cường sự

cạnh tranh trong nền kinh tế bằng cách giảm chi phí vốn cho các doanh nghiệp và tăng

khả năng xuất khẩu của nước này.

- Tăng cường sự ổn định tài chính: PBOC có thể sử dụng các công cụ tiền tệ để giảm

rủi ro tài chính và tăng cường sự ổn định của hệ thống tài chính. +Hạn chế:

- Không thể kiểm soát hoàn toàn: PBOC không thể kiểm soát hoàn toàn tất cả các yếu

tố ảnh hưởng đến nền kinh tế, bao gồm cả các yếu tố ngoại tệ và thị trường tài chính quốc tế.

- Có thể gây ra tác động phụ: Chính sách tiền tệ của PBOC có thể gây ra tác động phụ

đến các lĩnh vực khác của nền kinh tế, bao gồm cả thị trường bất động sản và thị trường chứng khoán.

- Không thể đáp ứng tất cả các yêu cầu: PBOC không thể đáp ứng tất cả các yêu cầu

của các nhóm lợi ích khác nhau trong nền kinh tế. Thành tựu:

- Tăng trưởng kinh tế: Chính sách tiền tệ của PBOC đã giúp tăng trưởng kinh tế của

Trung Quốc trong nhiều năm qua.

- Giảm tỷ lệ thất nghiệp: Tăng trưởng kinh tế đã giúp giảm tỷ lệ thất nghiệp trong nước.

- Tăng cường sự cạnh tranh: Chính sách tiền tệ của PBOC đã giúp tăng cường sự

cạnh tranh của các doanh nghiệp Trung Quốc trên thị trường quốc tế.

2.2 Tình hình thực tế

Ngày 15/8, PBOC đã cắt giảm một số lãi suất, cùng ngày, quốc gia này công bố một

loạt dữ liệu tháng 7 với “bức tranh ảm đạm” về nền kinh tế Trung Quốc. Việc hạ lãi suất

được thiết lập nhằm thúc đẩy nền kinh tế, nhưng cũng đang gây áp lực lên chính sách tiền tệ.

Đồng Nhân dân tệ đã giao dịch ở mức khoảng 7,34 (CYN/USD) trong giờ giao dịch

châu Á vào sáng ngày 16/8, một ngày sau khi PBOC hạ lãi suất, tiến gần hơn đến mức

thấp kỷ lục 7,38 (CYN/USD) vào tháng 10 năm ngoái. Tuy đồng tiền này đã phục hồi

vào cuối ngày, nhưng các chiến lược gia tiền tệ cho biết áp lực bán vẫn còn.

Trước áp lực từ sự sụt giảm giá trị của đồng nội tệ, ngay trong ngày 16/8, PBOC đã ấn

định giá trị hàng ngày cho đồng Nhân dân tệ trong nước ở mức 7,1986 (CYN/USD) cho

phép giao dịch trong phạm vi hẹp tại thị trường nội địa và được kiểm soát chặt chẽ.

Đồng Nhân dân tệ ở nước ngoài, giao dịch tự do hơn đồng tiền trong nước, đã mất giá

5,4% so với đồng Đô la Mỹ trong năm nay. Hầu hết các nhà kinh tế cho rằng, cắt giảm

lãi suất không đủ để giải quyết các vấn đề kinh tế của Trung Quốc và cần có một gói

kích thích tài khoá lớn.

Trong khi đó các ngân hàng quốc doanh lớn của Trung Quốc đã bán đô la Mỹ để mua

Nhân dân tệ ở cả thị trường ngoại hối giao ngay trong và ngoài nước trong tuần này.

Các chi nhánh nước ngoài của các ngân hàng nhà nước cũng được nhìn thấy bán đô

la trong giờ giao dịch ở London và New York . Việc bán đô la như vậy có thể hạn chế

sự sụt giảm của đồng Nhân dân tệ ở nước ngoài và ngăn không cho khoảng cách giá

trở nên quá xa so với đồng Nhân dân tệ trong nước. 3. Nợ công

3.1. Tác động của Chính phủ:

Việc theo đuổi chính sách duy trì tăng trưởng dựa vào đầu tư vốn xây dựng hệ

thống cơ sở hạ tầng, nhất là hệ thống các tuyến đường cao tốc của Trung Quốc

vốn đã khiến tình trạng nợ công tăng cao tại các tỉnh địa phương.

Bên cạnh đó, việc phải tăng chi tiêu cho công tác phòng, chống dịch Covid-19

cộng với các chương trình hỗ trợ tài chính cho doanh nghiệp và người dân trong

khi nguồn thu bị hạn chế là nguyên nhân làm nghiêm trọng hơn thực trạng trên.

Trong thời kỳ Covid-19, chính sách chống dịch hà khắc Zero Covid của Trung

Quốc đã làm cạn kiệt ngân sách của nhiều tỉnh thành ở nước này, khi các địa

phương phải chi hàng tỷ USD cho những đợt phong toả nối tiếp nhau, các đợt

nghiệm hàng loạt và các trung tâm cách ly, trước khi chính sách này bị dỡ bỏ vào tháng 12 năm ngoái.

Sự lao dốc của thị trường bất động sản cũng khiến cho khó khăn tài chính của

các địa phương Trung Quốc thêm phần nghiêm trọng, vì ngân sách địa phương

có sự phụ thuộc lớn vào thu ngân sách từ cấp quyền sử dụng đất.

Theo hãng tin Reuters, các số liệu chính thức cho thấy khó khăn này. Bộ Tài

chính Trung Quốc cho biết chi cho y tế của nước này tăng gần 18% trong năm

ngoái, lên mức 2,25 nghìn tỷ Nhân dân tệ, sau khi gần như đi ngang trong năm

2021. Thu ngân sách địa phương từ cấp quyền sử dụng đất giảm 23,3%, còn

6,69 nghìn tỷ Nhân dân tệ, tương đương giảm 288 tỷ USD. Trong khi đó theo

giới phân tích, đất đai là nguồn thu chiếm khoảng 1/4 tổng thu ngân sách địa phương ở Trung Quốc. 3.2. Kết quả

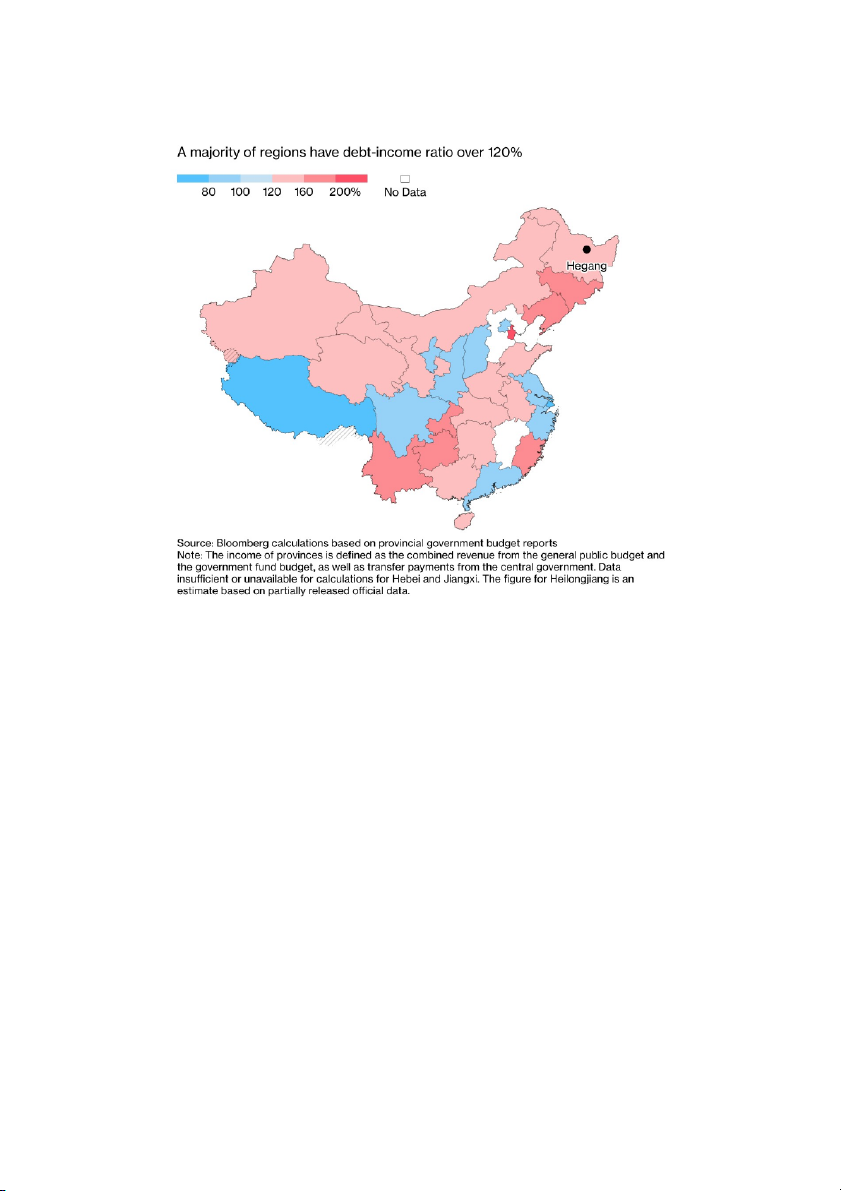

Cùng với tăng trưởng, nợ công của Trung Quốc cũng đang tăng đều đặn, hiện

lên tới 14,34 nghìn tỉ USD và đứng thứ hai trên toàn cầu chỉ sau Mỹ - nước có

nợ công cao nhất trên toàn cầu là 31,68 nghìn tỉ USD.

Trong năm tài chính 2022-23, nợ công của Trung Quốc tăng 3,81 nghìn tỷ USD,

tăng 36,18% so với mức 10,53 nghìn tỷ USD trong năm tài chính 2021-22. Nợ

công của Trung Quốc đang tăng mạnh hơn so với Mỹ và có thể tăng cao hơn

nữa trong năm tài chính 2023-2024.

Đa phần các địa phương Trung Quốc đang có tỷ lệ nợ trên thu nhập vượt quá 120%. 3.3. Giải pháp của PBC

PBC thực hiện phương án nới lỏng chính sách tiền tệ để giảm tải áp lực nợ công.

Kể từ 15-9-2023, PBC cắt giảm tỷ lệ dự trữ bắt buộc (RRR) đối với tất cả ngân

hàng để khuyến khích các ngân hàng cho vay, ngoại trừ những ngân hàng đã

thực hiện tỷ lệ dự ttrữ 5%, xuống 25 điểm cơ bản kể từ ngày 15-9.

Ngoài ra, PBC còn khuyến nghị các tổ chức tài chính lớn, đặc biệt là các ngân

hàng lớn thuộc sở hữu nhà nước, phải tăng giải ngân cho vay và tránh những

biến động lớn trong cho vay.

PBC cũng khuyến nghị biết các cơ quan quản lý và tổ chức tài chính nên phối

hợp trong việc giảm rủi ro liên quan đến nợ của chính quyền địa phương và tăng

cường giám sát như vậy. 4. Lạm phát

4.1. Hoạt động của PBC và hệ quả

Nhằm thúc đẩy tăng trưởng kinh tế, PBC sử dụng linh hoạt các công cụ để điều

hành chính sách tiền tệ như công cụ dự trữ bắt buộc:

Trong năm 2015, PBC đã 4 lần hạ mức dự trữ bắt buộc,đưa mức dự trữ bắt

buộc của hầu hết các ngân hàng Trung Quốc từ mức 20% xuống còn 17,5%.

Ngày 1/3/2016, PBoC tiếp tục một lần nữa hạ tỷ lệ dự trữ bắt buộc xuống mức 17%.

PBC cũng từng có thời gian theo đuổi chính sách tiền tệ nới lỏng, tăng mức

cung tiền trong nền kinh tế để kích thích nền kinh tế Trung Quốc quá cao

khiến khoảng cách giữa lượng tiền phát hành và GDP ở Trung Quốc mỗi năm

lại bị kéo rộng thêm, từ đó đẩy lạm phát tăng lên.

Hoạt động cho vay của các công ty tài chính, vốn chịu quy chế giám sát lỏng

lẻo bên ngoài hệ thống ngân hàng của Trung Quốc làm gia tăng khó khăn đối

với những nỗ lực nhằm kiểm soát tăng trưởng và lạm phát.

4.2. Số liệu thực tế

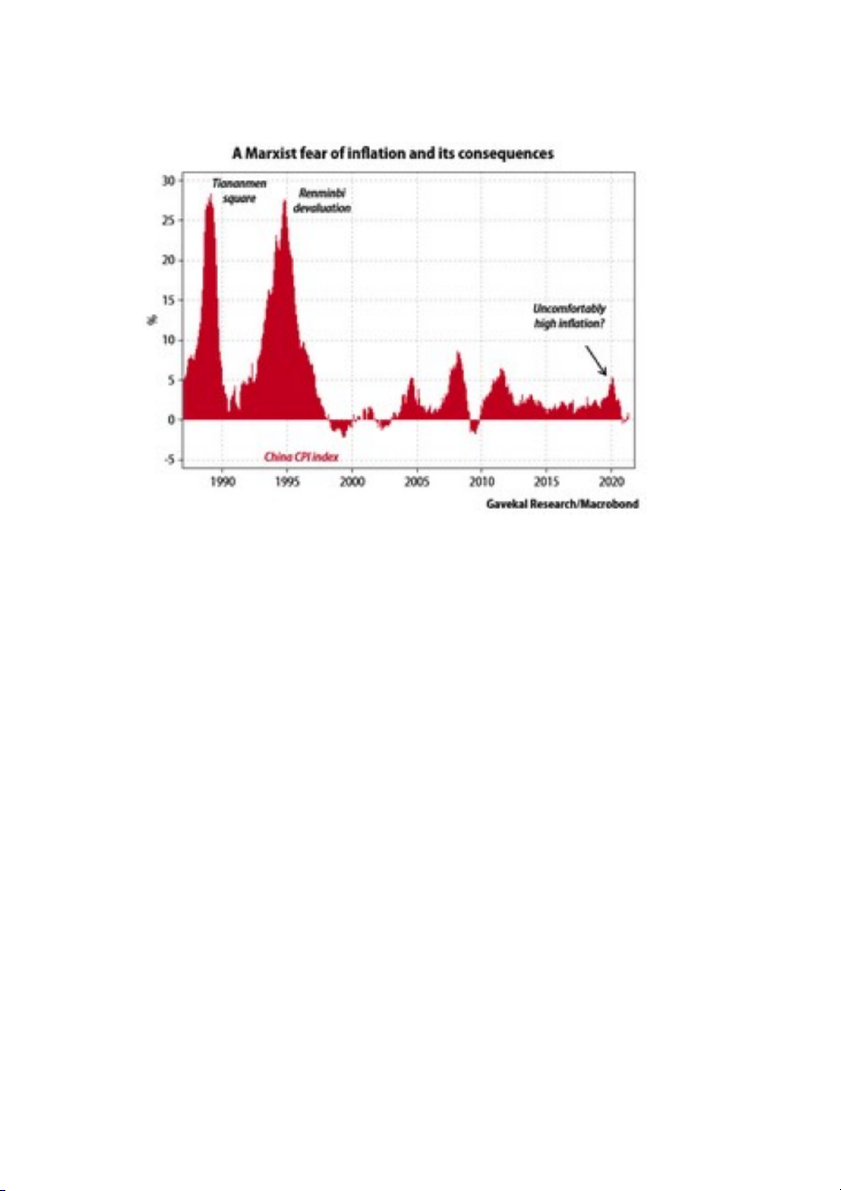

Biểu đồ thể hiện chỉ số giá tiêu dùng (CPI) của Trung Quốc giai đoạn 1990- 2020

Theo số liệu của Cục Thống kê quốc gia Trung Quốc, trong 30 năm qua, Trung

Quốc ba lần đối diện sức ép lạm phát cao vào các năm 1985; 1988-1989 và

1992-1996. Trong đó, mức lạm phát (thể hiện qua chỉ số CPI) trung bình đạt

tới 14,11% trong giai đoạn 1992-1996, thậm chí cuối năm 1994, tỷ lệ lạm phát

ở Trung Quốc đã gần chạm đỉnh 30%. Giai đoạn 2011, lạm phát tăng do giá

lương thực và thực phẩm tăng cao. Đến giai đoạn 2020, lạm phát cũng tăng

do giá thực phẩm bị đẩy lên cao vì gián đoạn nguồn cung do lũ lụt.

Tài liệu liên quan:

-

Chủ đề 1Tổng quan về tài chính và tiền tệ môn Tài chính - Tiền tệ | Học viện Ngân hàng

40 20 -

Chuyên đề Polyme và ứng dụng trong đời sống 2023

46 23 -

BÀI TẬP TÀI CHÍNH TIỀN TỆ CHƯƠNG 2: TÍN DỤNG VÀ LÃI SUẤT TÍN DỤNG

40 20 -

Tài liệu ôn tập. Công cụ phái sinh

49 25 -

Bài giảng chương 4: tiền tệ, ngân hàng và hỗn hợp chính sách tiền tệ - tài khóa | Học Viện Ngân Hàng

375 188