Phân Tích Báo Cáo Tài Chính Công Ty Cổ Phần Sữa Việt Nam (VNM) 2019-2021 | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

Hiện nay, cùng với sự đổi mới của nền kinh tế thị trường và sự cạnh tranh ngày càng quyết liệt giữa các thành phần kinh tế đã gây ra những khó khăn và thử thách cho các doanh nghiệp. Tài liệu được sưu tầm gồm 22 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Báo cáo tài chính 11 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911

HỌC VIỆN CHÍNH SÁCH VÀ PHÁT TRIỂN

KHOA TÀI CHÍNH – NGÂN HÀNG TIỂU LUẬN ĐỀ TÀI

PHÂN TÍCH BÁO CÁO TÀI CHÍNH CỦA CÔNG TY CỔ

PHẦN SỮA VIỆT NAM NĂM 2019 - 2021 GVHD: Nguyễn Duy Tùng

SVTH: Ngô Thị Thúy -7133402052

Trần Khánh Linh- 7133402030

Nguyễn Thị Giang7123106099

Lớp: Tài chính doanh nghiệp(04) HÀ NỘI - 2023 lOMoAR cPSD| 58137911 MỤC LỤC Table of Contents

MỤC LỤC.................................................................................................................................1

MỞ ĐẦU.................................................................................................................................2

PHỤ LỤC - DANH MỤC TỪ VIẾT TẮT.........................................................................................3

NỘI DUNG...............................................................................................................................4

1. Tổng quan........................................................................................................................4

1.1. Giới thiệu nền kinh

tế...................................................................................................4

1.2. Giới thiệu

ngành...........................................................................................................4 a)

Điểm mạnh…………………………………………………………………………………………………………………6 b)

Điểm yếu…………………………………………………………………………………………………………………….7 c)

Cơ hội...........................................................................................................................7 d)

Thách thức....................................................................................................................7

2. Phân tích công ty..............................................................................................................8

2.1. Phân tích bảng cân đối kế

toán.....................................................................................8 2.1.1. Tổng tài

sản........................................................................................................ ......8 a)

Tài sản ngắn

hạn.......................................................................................................

...8 b) Tài sản dài

hạn…………………………………………………………………………………………………………..10 2.1.2. Tổng cộng nguồn

vốn..............................................................................................10

2.1.2.1. Nợ phải trả..........................................................................................................10 a)

Nợ ngắn hạn...............................................................................................................11 b)

Nợ dài hạn..................................................................................................................12 2.2.

Phân tích báo cáo kết quả kinh doanh:........................................................................12 2.3.

Phân tích chỉ tiêu tài chính:.........................................................................................15 2.3.1.

Nhóm hệ số khả năng thanh khoản ngắn hạn..........................................................15

2.3.2. Các chỉ số hoạt động………………………………………………………………………………………………16 lOMoAR cPSD| 58137911 2.3.3.

Đòn bẩy nợ và cơ cấu tài sản nguồn vốn.................................................................17 2.3.4.

Chỉ số sinh lời (%)....................................................................................................17 2.3.5.

Khả năng tăng trưởng (%).......................................................................................18

2.4. Phân 琀 ch Dupont........................................................................................................19 2.4.1.

Ưu điểm..................................................................................................................21

2.4.2. Nhược điểm............................................................................................................22

KẾT LUẬN..............................................................................................................................23

1. Giải pháp........................................................................................................................23

2. Kết luận..........................................................................................................................23

TÀI LIỆU THAM KHẢO............................................................................................................27 lOMoAR cPSD| 58137911 MỞ ĐẦU

Hiện nay, cùng với sự đổi mới của nền kinh tế thị trường và sự cạnh tranh ngày càng quyết liệt

giữa các thành phần kinh tế đã gây ra những khó khăn và thử thách cho các doanh nghiệp. Trong

bối cảnh đó, mục tiêu hàng đầu và cuối cùng của hoạt động kinh doanh của bất kỳ doanh nghiệp

nào trong quá trình sản xuất là tối đa hóa lợi nhuận và giá trị thương mại. Để đạt được mục tiêu

này, các công ty phải tìm cách phát triển và sử dụng triệt để các nguồn lực trong và ngoài công ty.

Ngoài những thế mạnh hiện có của từng ngành nghề kinh doanh, sức mạnh tài chính nội bộ của

công ty cũng là cơ sở để đánh giá hiệu quả hoạt động của công ty vì nó có quan hệ trực tiếp tới

hoạt động sản xuất kinh doanh của doanh nghiệp và ngược lại.

Vì vậy việc thường xuyên tiến hành phân tích báo cáo tài chính sẽ giúp cho các doanh nghiệp và

các cơ quan chủ quản cấp trên thấy rõ thực trạng hoạt động tài chính, kết quả hoạt động sản xuất

kinh doanh trong kỳ của doanh nghiệp cũng như xác định được một cách đầy đủ, đúng đắn nguyên

nhân và mức độ ảnh hưởng của các nhân tố thông tin có thể đánh giá được tiềm năng, hiệu quả

sản xuất kinh doanh cũng như rủi ro và triển vọng trong tương lai của doanh nghiệp để họ có thể

đưa ra những giải pháp hữu hiệu, những quyết định chính xác nhằm nâng cao chất lượng công tác

quản lý kinh tế, nâng cao hiệu quả sản xuất kinh doanh của doanh nghiệp.

Xuất phát từ thực tiễn đó đã làm cơ sở cho nhóm tôi chọn đề tài : "Phân tích báo cáo tài chính

tại công ty cổ phần sữa Việt Nam - Vinamilk" trong giai đoạn 2019 – 2021, thời kì trì trệ, khủng

hoảng của nền kinh tế do đại dịch Covid-19 để có được cái nhìn cụ thể, khách quan trên nhiều

phương diện về doanh nghiệp này.

PHỤ LỤC - DANH MỤC TỪ VIẾT TẮT STT

KÝ HIỆU TỪ VIẾT TẮT

CHỮ VIẾT ĐẦY ĐỦ 1 VNM

Công ty Cổ phần Sữa Việt Nam 2 HTK Hàng tồn kho 3 VCSH Vốn chủ sở hữu 4 ROA

Suất sinh lời trên tài sản lOMoAR cPSD| 58137911 5 ROS Tỷ suất lợi nhuận 6 ROE

Suất sinh lời trên vốn chủ sở hữu lOMoAR cPSD| 58137911 NỘI DUNG 1. Tổng quan

1.1. Giới thiệu nền kinh tế

Đại dịch COVID-19 kéo theo sức tàn phá khủng khiếp là một đòn giáng chí mạng vào nền kinh tế

thế giới. Bên cạnh đó là thiên tai cùng với những ảnh hưởng tiêu cực nghiêm trọng của xung đột

Mỹ-Trung đã khiến người dân rơi vào cảnh khốn khó, khan hiếm lương thực, thiếu chỗ ở, tình

trạng thiếu việc làm và thất nghiệp ngày càng gia tăng. Tuy nhiên, Việt Nam với sự nỗ lực không

ngừng nghỉ đã tìm ra những giải pháp có tính hiệu quả cao để dần giải quyết những khó khăn và

đặc biệt đã làm rất tốt việc đẩy lùi dịch bệnh và thực hiện mục tiêu kép mà chính phủ đề ra “vừa

phòng chống dịch bệnh, vừa phát triển kinh tế - xã hội”. Từ đó, kinh tế Việt Nam dần được phục

hồi sau đại dịch và ngày càng phát triển đạt kết quả tích cực với mức GDP tăng 2,1% của năm

2020 và 2,58% của năm 2021.

Bên cạnh những thành tựu đã đạt được trong giai đoạn 2019-2021, nền kinh tế Việt Nam vẫn còn

một số những hạn chế cần khắc phục và giải quyết triệt để. Hiện nay, Việt Nam đã và đang ngày

càng mở rộng và hội nhập vào thị trường quốc tế. Nên mặc dù là một trong những nước hiếm hoi

kiểm soát tốt tình hình dịch bệnh nhưng Việt Nam vẫn bị ảnh hưởng bởi những diễn biến phức tạp

của dịch bệnh trên toàn cầu, các hoạt động sản xuất, kinh doanh, chuỗi cung ứng và lưu chuyển

thương mại, du lịch, lao động bị đứt gãy, trì trệ. Vì vậy, nước ta cần đưa ra những chính sách và

chủ trương để thực hiện hiệu quả nhất những mục tiêu đã đề ra về việc phòng chống dịch bệnh,

thiên tai, cải thiện đời sống nhân dân đồng tập trung khai thác triệt để các nguồn lực tiềm năng,

lợi thế để đưa nền kinh tế Việt Nam phát triển vượt bậc và đạt mức tăng trưởng cao nhất trong giai đoạn 2019-2021.

1.2. Giới thiệu ngành

Sản xuất là khái niệm để chỉ hoạt động sản xuất ra của cải, vật chất, sản phẩm để phục vụ cho quá

trình trao đổi mua bán trên thị trường. Chủ sản xuất sẽ dùng vốn ứng dụng khoa học công nghệ

vào sản xuất, nhân lực để tạo ra sản phẩm phục vụ nhu cầu thị trường.

Dựa vào đặc điểm có thể chia loại hình sản xuất thành 4 loại chính gồm: sản xuất hàng loạt, sản

xuất theo dự án, sản xuất lưu trữ, sản xuất đơn chiếc.

Ngày càng nhiều người quan tâm đến sức khỏe và chất lượng cuộc sống, điều này thúc đẩy sự phát

triển của thực phẩm và đồ uống sức khỏe. Các sản phẩm không chỉ phải ngon mà còn phải bổ

dưỡng, không chứa các chất phụ gia có hại. Sự tập trung vào dinh dưỡng và thành phần nguyên lOMoAR cPSD| 58137911

liệu mang tính tự nhiên và hữu cơ 100% organic sẽ là một trong những xu hướng phát triển ngành

thực phẩm tương lai mà các doanh nghiệp trong ngành cần hướng tới. 1.3.

Giới thiệu công ty 1.3.1.

Giới thiệu công ty

Vinamilk, tên đầy đủ là Công ty Cổ phần Sữa Việt Nam, là một trong những công ty sản xuất và

kinh doanh sản phẩm sữa hàng đầu tại Việt Nam và khu vực Đông Nam Á. Vinamilk được thành

lập vào năm 1976 và có trụ sở tại thành phố Hồ Chí Minh, Việt Nam. Từ một công ty nhỏ, Vinamilk

đã trở thành một tập đoàn lớn với quy mô hoạt động trải dài trên nhiều lĩnh vực như sản xuất sữa,

nước uống, thực phẩm chức năng, và sản phẩm từ sữa. Vinamilk đã đạt được danh tiếng quốc tế

và có mặt trên nhiều thị trường quốc tế. Vinamilk sản xuất và cung cấp một loạt các sản phẩm sữa,

bao gồm sữa tươi, sữa bột, sữa đặc, sữa chua, và nhiều sản phẩm khác. Họ cũng sản xuất nước

uống từ sữa như sữa hạt và sữa đậu nành, cùng với các sản phẩm thực phẩm chức năng như sữa

bổ sung dưỡng chất. Vinamilk cam kết sản xuất và cung cấp sản phẩm chất lượng cao và an toàn

cho khách hàng. Công ty luôn hướng tới việc phát triển bền vững, bảo vệ môi trường, và chia sẻ

giá trị với cộng đồng. Vinamilk đã mở rộng quy mô hoạt động ra nhiều thị trường quốc tế và có

mặt tại hơn 50 quốc gia. Họ xây dựng đối tác với nhiều công ty lớn trên thế giới và xây dựng hệ

thống phân phối rộng rãi. Vinamilk là một trong những thương hiệu nổi tiếng và thành công của

Việt Nam, với sự cam kết về chất lượng sản phẩm và sứ mệnh cung cấp. 1.3.2. Phân tích SWOT a) Điểm mạnh

- Chất lượng sản phẩm: Vinamilk luôn đặt chất lượng sản phẩm lên hàng đầu. Họ tuân thủ

các tiêu chuẩn nghiêm ngặt trong quá trình sản xuất để đảm bảo rằng sản phẩm của họ an toàn và ngon miệng.

- Sản phẩm đa dạng: Vinamilk có một loạt sản phẩm đa dạng từ sữa tươi, sữa bột, sữa đặc,

sữa chua đến nước uống từ sữa và thực phẩm chức năng. Điều này giúp họ phục vụ nhiều

khách hàng có nhu cầu khác nhau.

- Mạng lưới phân phối rộng rãi: Vinamilk có mạng lưới phân phối rộng khắp cả nước và

quốc tế, đảm bảo sản phẩm của họ tiếp cận được với mọi người dễ dàng.

- Hiện diện quốc tế: Vinamilk đã mở rộng hoạt động ra nhiều thị trường quốc tế và có sự

hiện diện ở hơn 50 quốc gia. Điều này giúp họ tạo ra nguồn doanh thu đáng kể từ thị trường quốc tế. lOMoAR cPSD| 58137911

- Nghiên cứu và phát triển: Công ty luôn đầu tư mạnh vào nghiên cứu và phát triển sản phẩm

mới, không chỉ để cải thiện chất lượng sản phẩm mà còn để đáp ứng các nhu cầu mới của thị trường.

- Thương hiệu mạnh mẽ: Vinamilk là một trong những thương hiệu nổi tiếng và uy tín nhất

tại Việt Nam, được nhiều người tiêu dùng tin dùng và yêu mến.

- Cam kết xã hội và bảo vệ môi trường: Công ty Vinamilk không chỉ tập trung vào lợi nhuận

mà còn có cam kết xã hội và bảo vệ môi trường, thể hiện qua các hoạt động xã hội và môi

trường bền vững. Những điểm mạnh này đã giúp Vinamilk trở thành một trong những công

ty hàng đầu trong ngành công nghiệp sữa và thực phẩm tại Việt Nam và trên thị trường quốc tế. b) Điểm yếu

- Sự phụ thuộc vào thị trường nội địa: Mặc dù đã mở rộng quy mô hoạt động quốc tế,

Vinamilk vẫn phụ thuộc chủ yếu vào thị trường nội địa Việt Nam. Sự biến động trong nền

kinh tế Việt Nam có thể tác động đáng kể đến doanh thu của họ.

- Cạnh tranh mạnh mẽ: Ngành công nghiệp sữa và thực phẩm tại Việt Nam có sự cạnh tranh

cao với sự tham gia của nhiều đối thủ cũng như các thương hiệu quốc tế. Điều này có thể

gây áp lực lên giá cả và lợi nhuận.

- Rủi ro về tài nguyên nguyên liệu: Sữa là nguyên liệu chính của Vinamilk, và biến động giá

nguyên liệu có thể ảnh hưởng đến lợi nhuận của họ. c) Cơ hội

- Mở rộng thị trường quốc tế: Vinamilk đã có mặt tại nhiều quốc gia, và tiếp tục mở rộng thị

trường quốc tế có tiềm năng có thể giúp tăng doanh số bán hàng và lợi nhuận. Đặc biệt là

trên các thị trường có nhu cầu cao về sữa và thực phẩm chất lượng.

- Sản phẩm đa dạng hóa: Việc phát triển và giới thiệu các sản phẩm mới và đa dạng hóa danh

mục sản phẩm có thể giúp thu hút và duy trì sự quan tâm của khách hàng. Các sản phẩm

sữa thực phẩm chức năng và sữa không dậy sữa đậu nành là ví dụ.

- Xu hướng sức khỏe và dinh dưỡng: Ngày càng nhiều người tiêu dùng quan tâm đến sức

khỏe và dinh dưỡng, và Vinamilk có cơ hội phát triển các sản phẩm thực phẩm chức năng

và sữa bổ sung dinh dưỡng để đáp ứng nhu cầu này. lOMoAR cPSD| 58137911

- Các dự án nghiên cứu và phát triển: Công ty có tiềm năng để đầu tư vào nghiên cứu và

phát triển sản phẩm mới và công nghệ sản xuất tiên tiến, giúp cải thiện hiệu suất và chất lượng sản phẩm.

- Hợp tác và đối tác chiến lược: Vinamilk có cơ hội hợp tác với các công ty khác, cả ở trong

và ngoài ngành công nghiệp sữa, để phát triển sản phẩm mới và mở rộng thị trường. d) Thách thức

- Cạnh tranh khốc liệt: Thị trường sữa và thực phẩm tại Việt Nam có sự cạnh tranh mạnh mẽ

từ các đối thủ cả trong nước và quốc tế. Điều này có thể ảnh hưởng đến giá cả và lợi nhuận của Vinamilk.

- Biến đổi trong sở thích tiêu dùng: Sở thích tiêu dùng có thể thay đổi theo thời gian, bao

gồm sự tăng cường quan tâm đến sức khỏe và thực phẩm tự nhiên. Vinamilk cần theo kịp

những thay đổi này và điều chỉnh sản phẩm và chiến lược tiếp thị của mình.

- Biến đổi trong nguồn cung cấp và giá nguyên liệu: Giá sữa và các nguyên liệu khác có thể

biến đổi do nhiều yếu tố như thời tiết và cung cầu thế giới. Điều này có thể ảnh hưởng đến

lợi nhuận của Vinamilk và đòi hỏi quản lý tài nguyên nguyên liệu cẩn thận.

2. Phân tích công ty

2.1. Phân tích bảng cân đối kế toán

2.1.1. Tổng tài sản

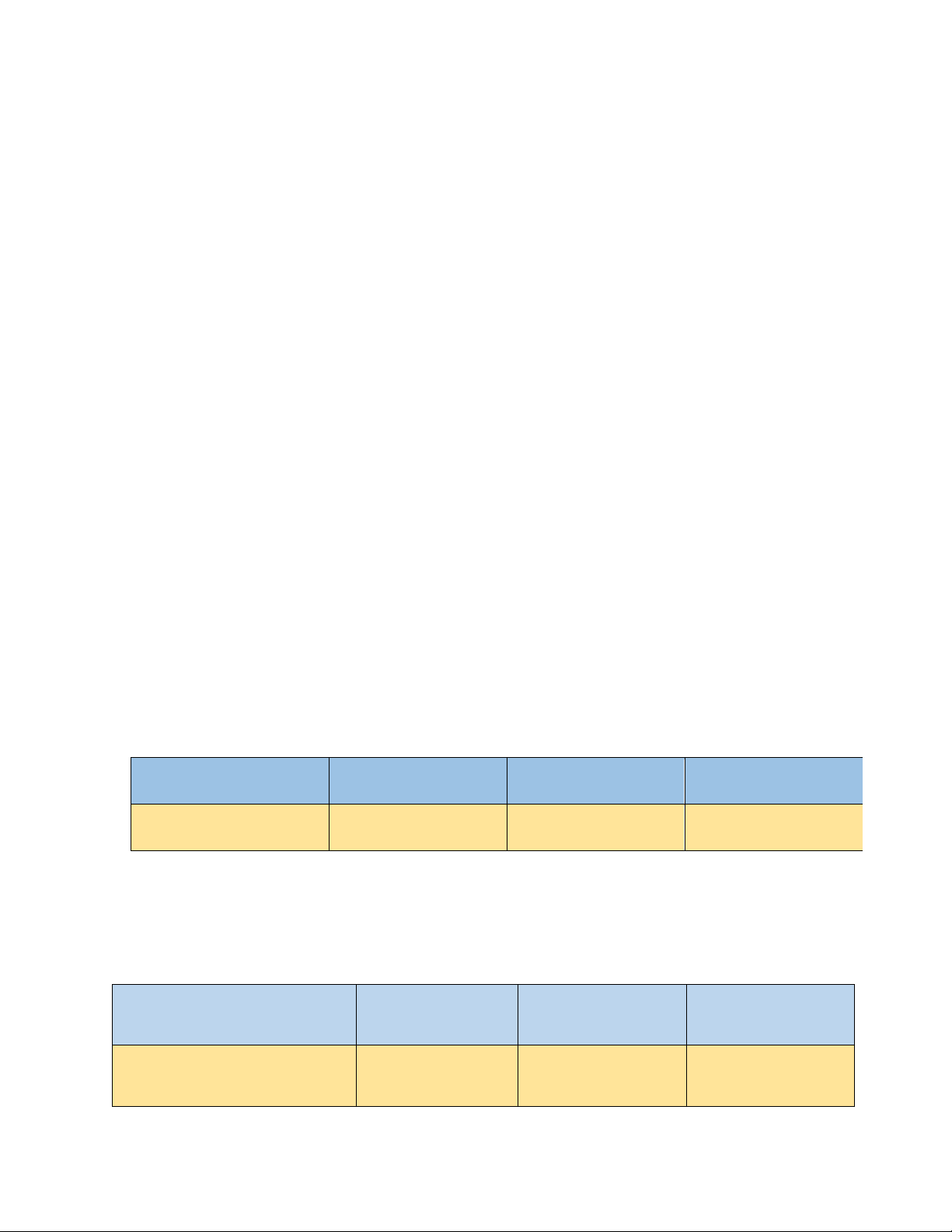

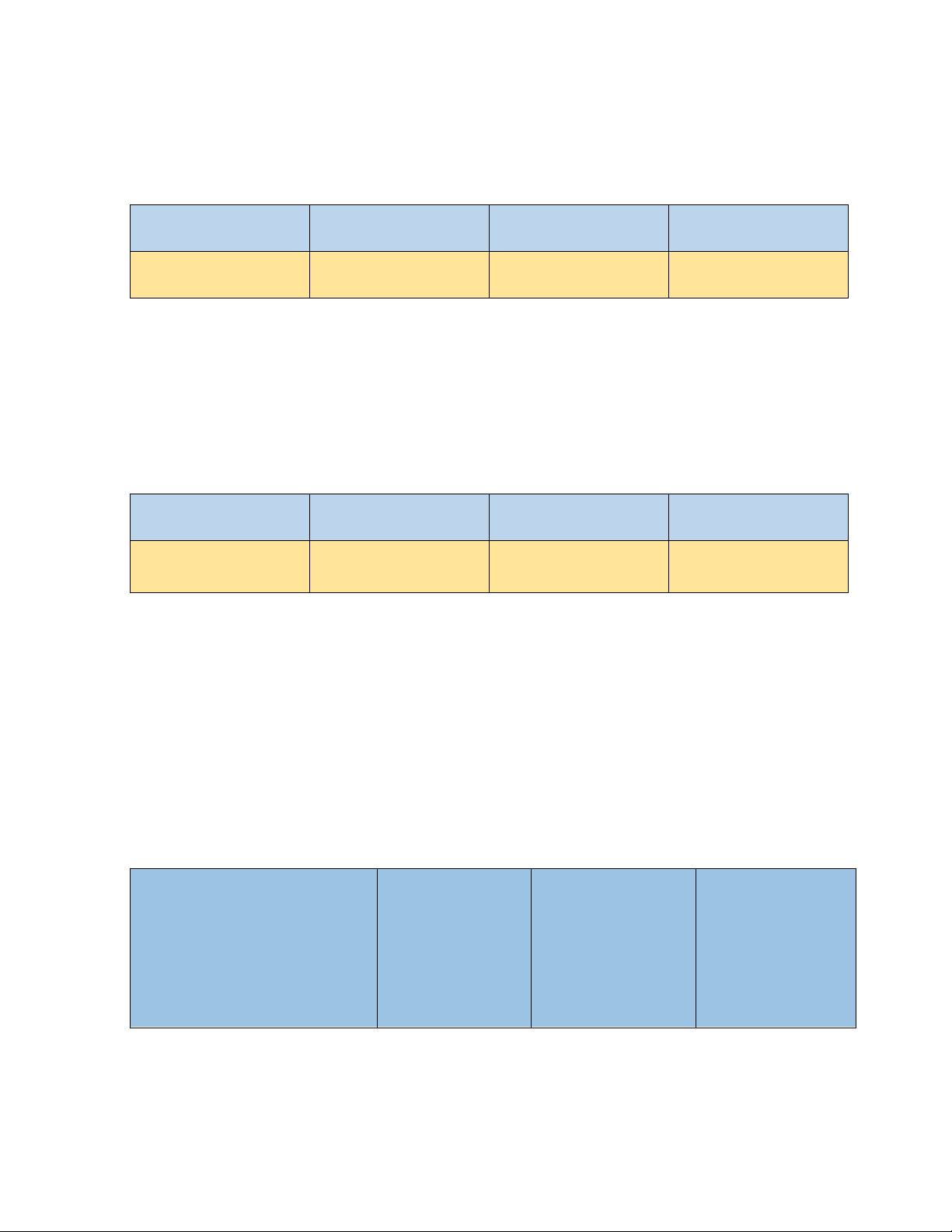

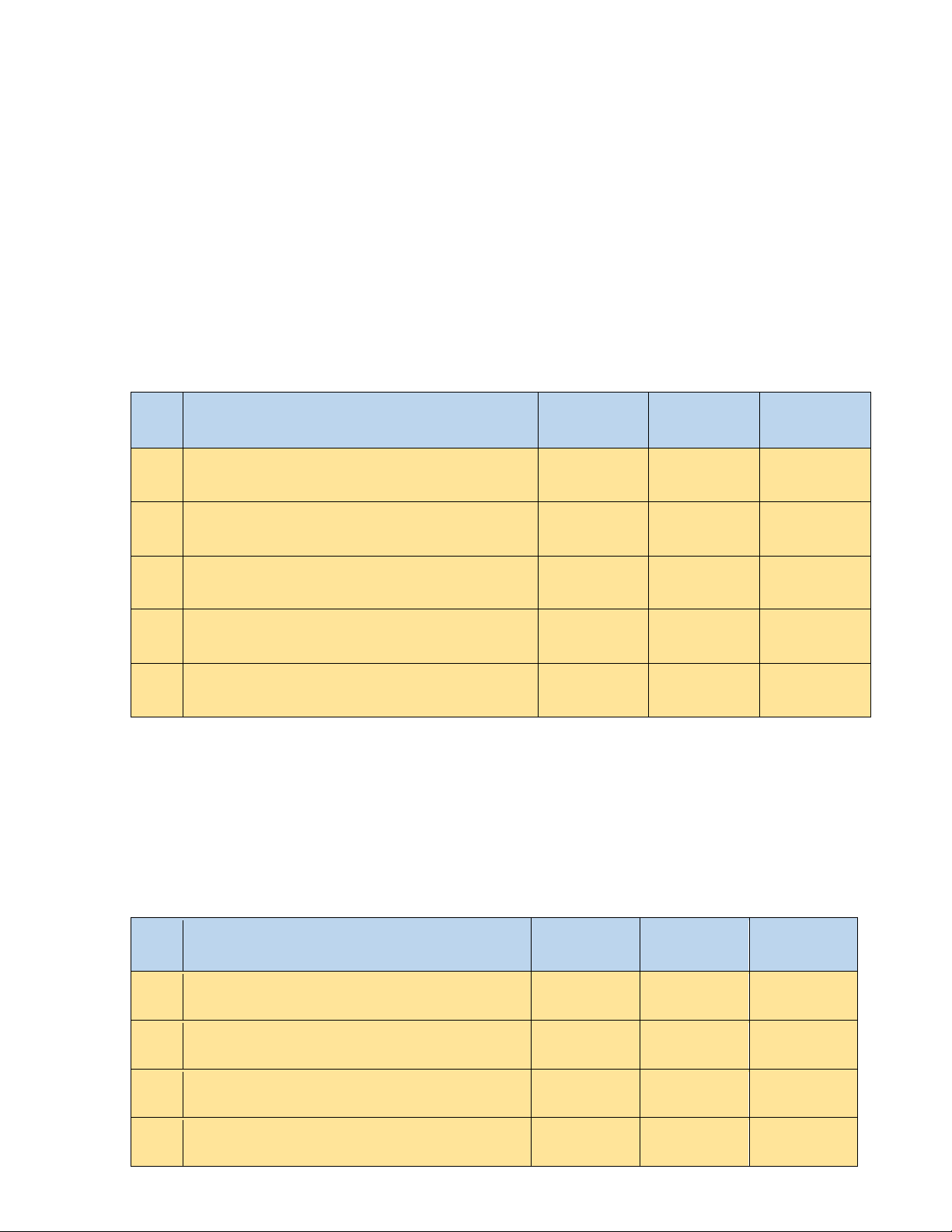

Đơn vị: đồng Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 Tổng cộng tài sản 44,699,873,386,034 48,432,480,673,629 53,332,403,438,219

Nhìn qua bảng tổng tài sản, ta thấy được thấy rằng VNM đã làm rất tốt trong việc duy trì sự tăng

trưởng của tổng tài sản. Năm 2020, tổng tài sản đã tăng 1,1 lần so với năm 2019 và năm 2021 tăng

gấp 1,2 lần so với năm 2019.

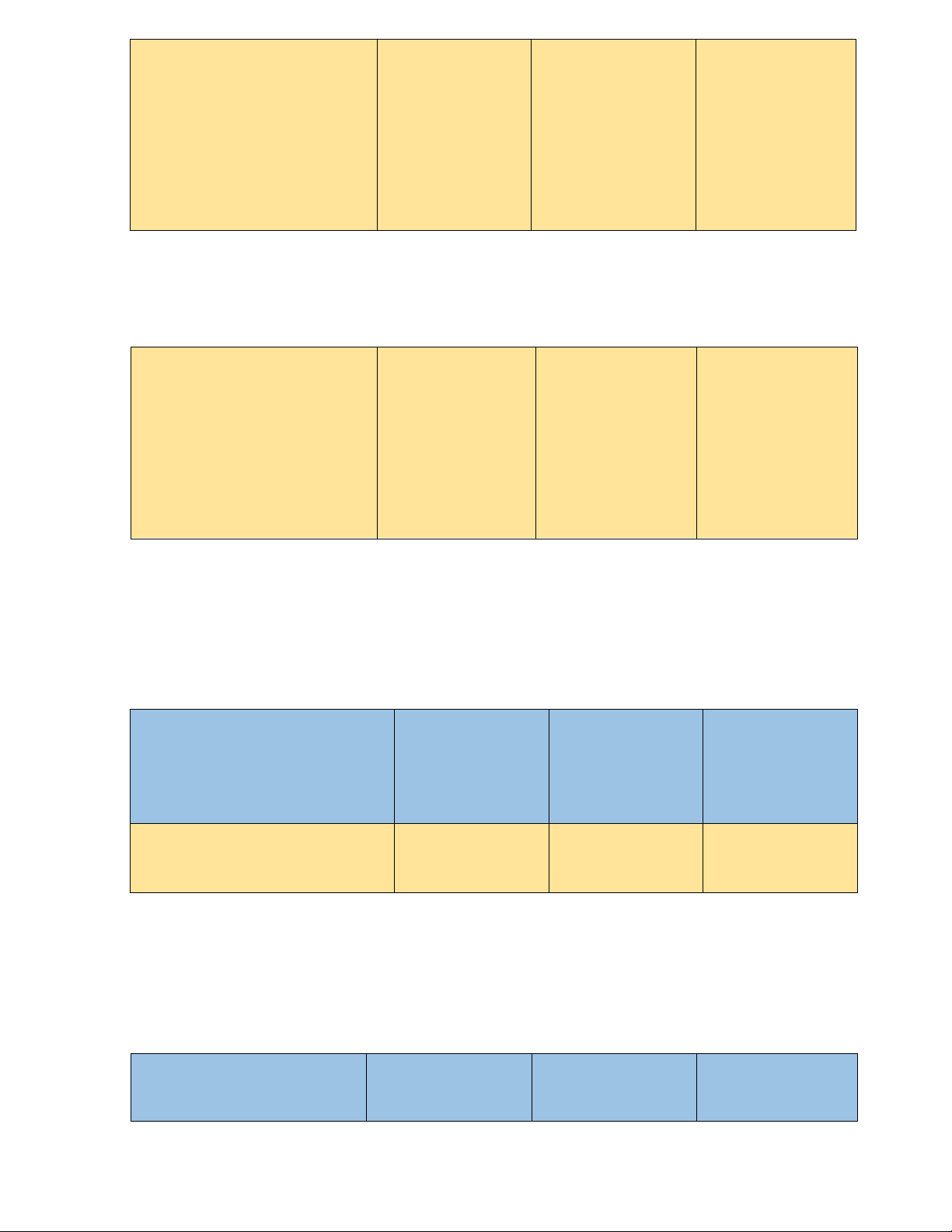

a) Tài sản ngắn hạn Chỉ tiêu Năm 2019 Năm 2020 Năm 2021

A-TÀI SẢN NGẮN HẠN 24,721,565,376,552 29,665,725,805,058 36,109,910,649,785 lOMoAR cPSD| 58137911

I. Tiền và các khoản tương 2,665,194,638,452 2,111,242,815,581 2,348,551,874,348 đương tiền

II. Các khoản đầu tư tài chính 12,435,774,328,964 17,313,679,774,893 21,025,735,779,475 ngắn hạn

III. Các khoản phải thu ngắn 4,503,154,728,959 5,187,253,172,150 6,100,401,870,854 hạn

4,983,044,403,917 4,905,068,613,616 6,773,071,634,017 IV. Hàng tồn kho 134,427,276,260 148,481,428,818 140,522,619,154

V. Tài sản ngắn hạn khác

Tài sản ngắn hạn đóng vai trò then chốt trong việc duy trì hoạt động sản xuất kinh doanh của

công ty. Với tính linh hoạt và khả năng thanh khoản cao, tài sản ngắn hạn giúp cho doanh nghiệp

luôn sẵn sàng trước những biến động của thị trường, các yếu tố chủ quan khách quan.

VNM đã làm tốt trong việc duy trì sự tăng ổn định tài sản ngắn hạn, nổi bật ở năm 2021, tài sản

ngắn hạn của VNM tăng gấp 1,5 lần so với năm 2019 và gấp 1,3 lần so với năm 2020.

Tiền và các khoản tương đương tiền tăng mạnh so với cùng kỳ thể hiện Công ty đang có dòng

tiền mạnh mẽ, tính thanh khoản cao, sẵn sàng trước những biến cố có thể xảy ra. Tuy nhiên,

điều này cũng thể hiện Công ty đang trong giai đoạn bão hòa của thị trường, tốc độ phát triển

chậm xuống, không có kế hoạch mở rộng sản xuất kinh doanh, hay đầu tư thêm các sản phẩm

khác. Ở dây ,ta thấy VNM có sự biến động giữa các năm về tiền và các khoản tương đương tiền.

Năm 2020 giảm và lại tăng đột ngột ở năm 2021.

Hàng tồn kho của VNM có xu hướng giảm dần ở2 năm 2020 và 2021, điều đó cho thấy công

công ty đã chủ động giảm lượng HTK xuống để giảm chi phí cho doanh nghiệp.

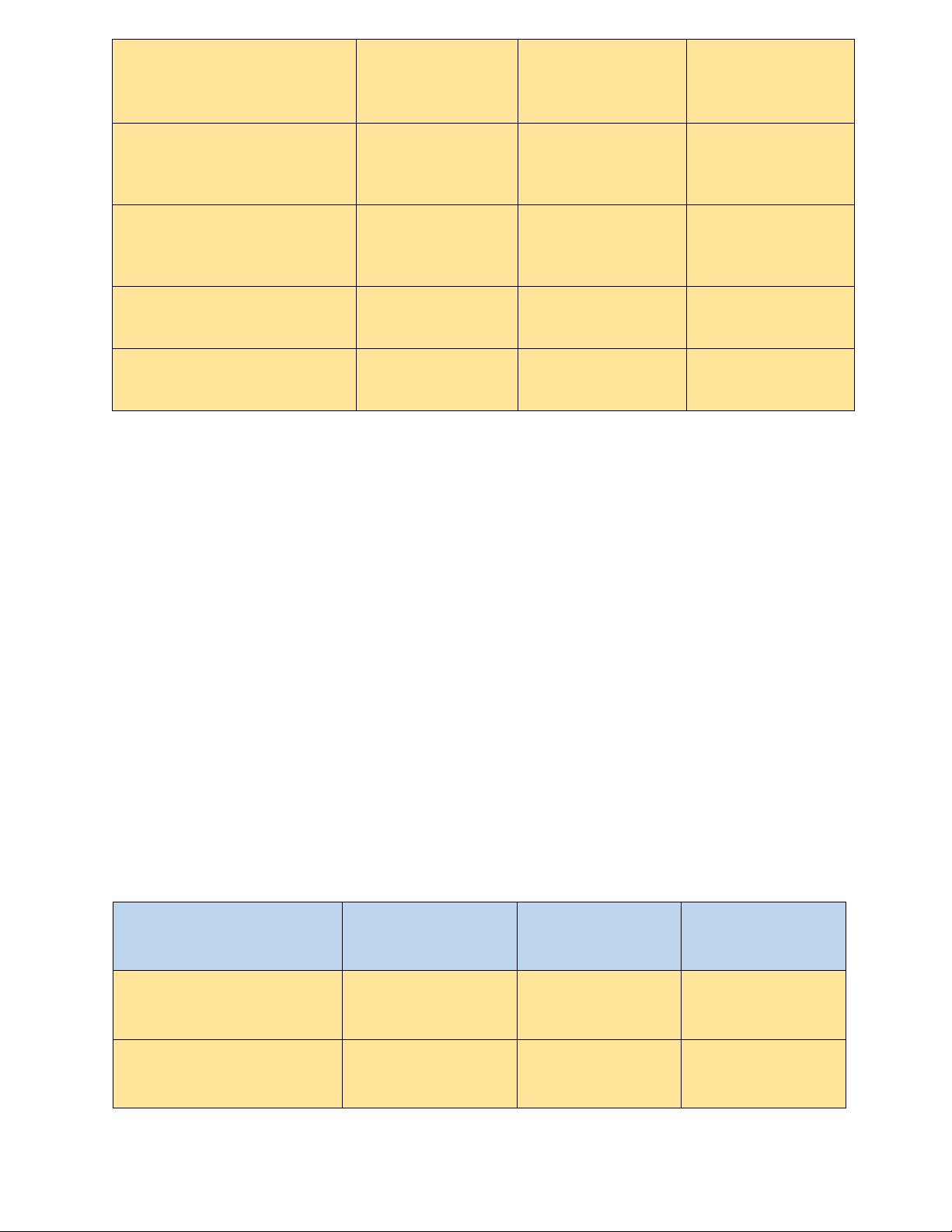

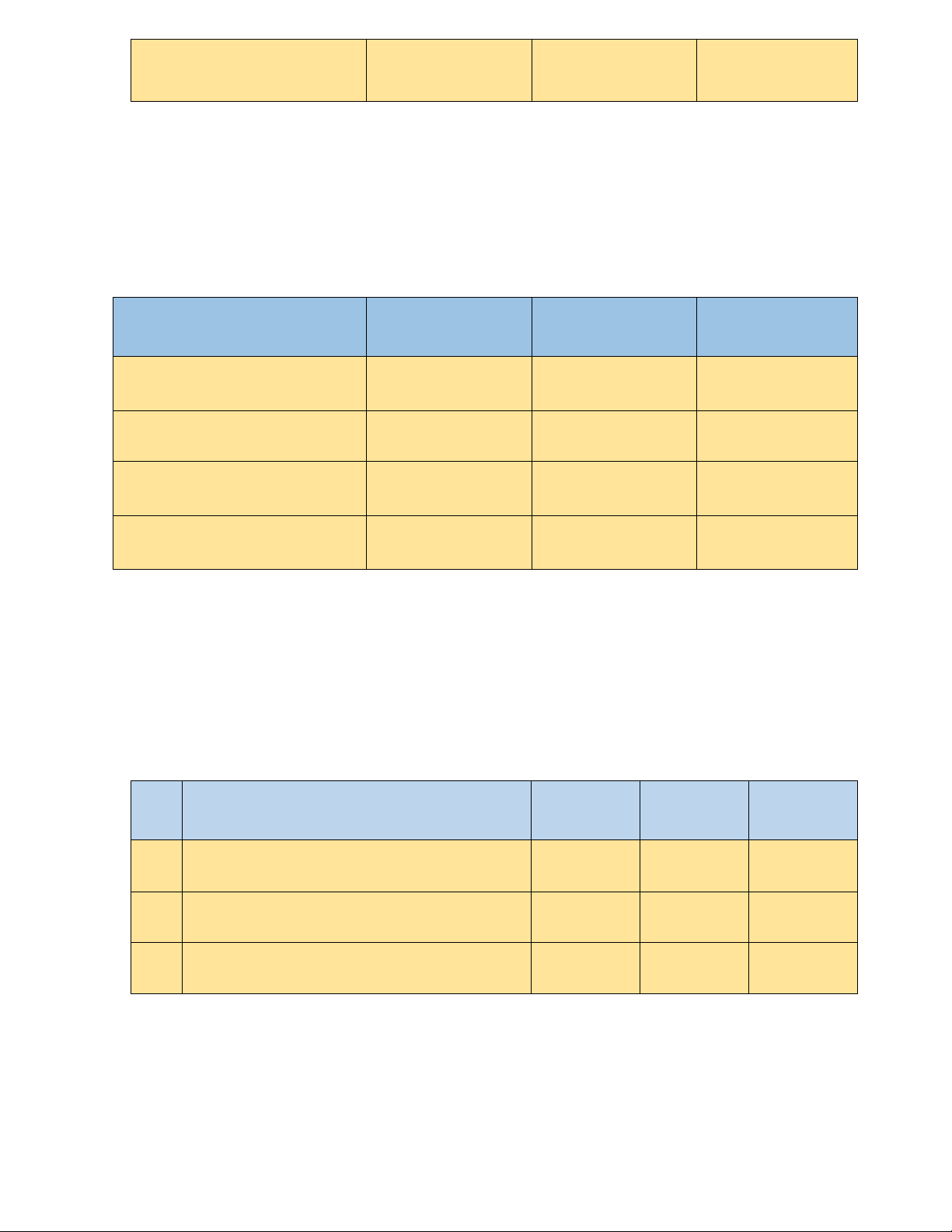

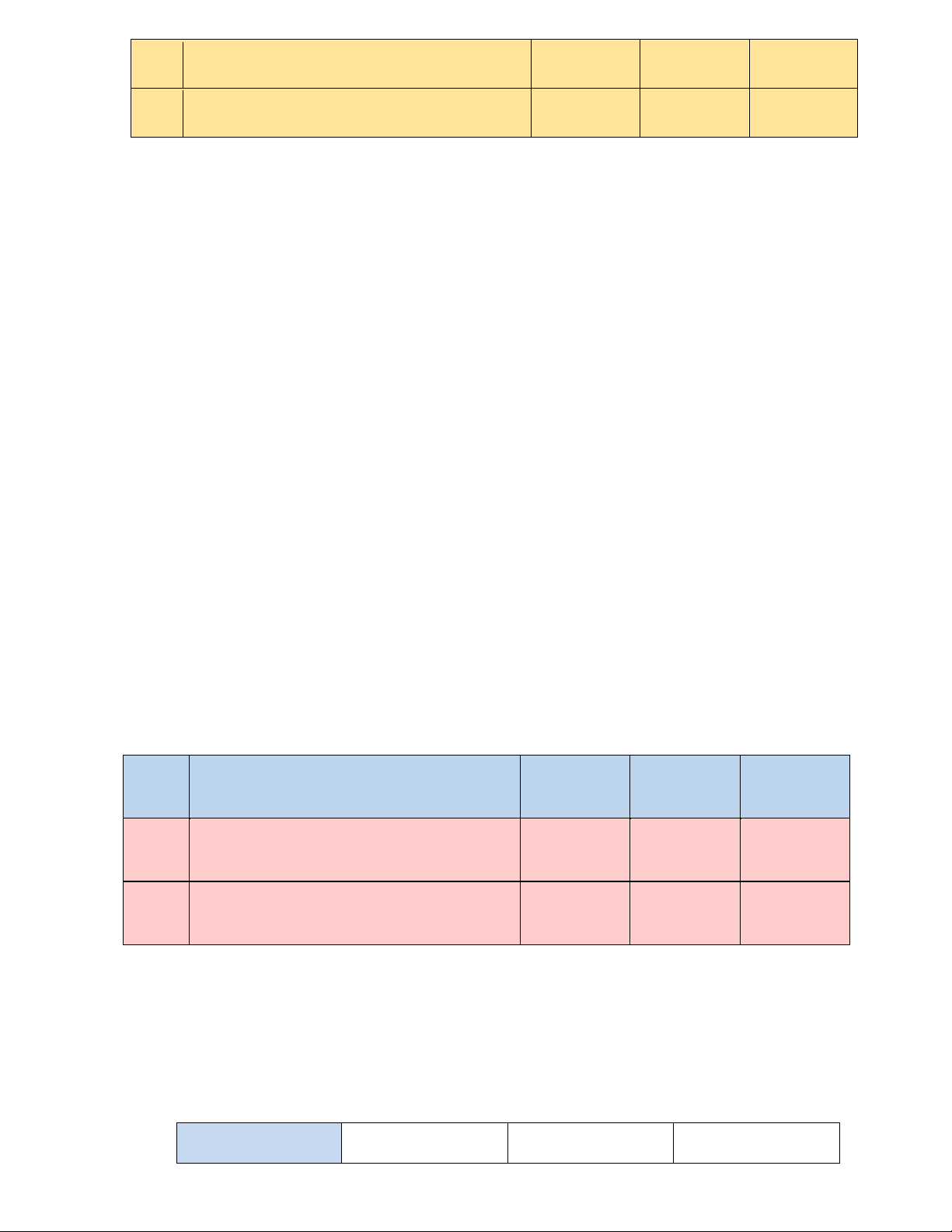

b) Tài sản dài hạn Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 B - TÀI SẢN DÀI HẠN 19,978,308,009,482

18,766,754,868,571 17,922,282,062,019

I. Các khoản phải thu dài 21,169,968,995 19,974,111,715 16,695,104,495 hạn lOMoAR cPSD| 58137911 II. Tài sản cố định 14,893,540,216,073

13,853,807,867,036 12,706,598,557,849

IV. Tài sản dở dang dài hạn 943,845,551,903

1,062,633,519,957 1,130,023,695,910

V. Đầu tư tài chính dài hạn 986,676,290,429 973,440,912,476 743,862,023,831

VI. Tài sản dài hạn khác 3,071,057,864,716

2,796,901,483,346 2,375,257,641,764

Tài sản dài hạn trong 3 năm 2019,2020,2021 đều có xu hướng giảm dần. Năm 2020 giảm 0,93 lần

so với năm 2019 và đến năm 2021 giảm 0,83 lần so với năm 2020. Giá trị tài sản dài hạn giảm,

nghĩa là nguồn lực dài hạn của doanh nghiệp có thể đem lại lợi ích kinh tế trong tương lai giảm,

có thể đe dọa đến khả năng tiếp tục tạo ra lợi ích kinh tế lâu dài của doanh nghiệp.

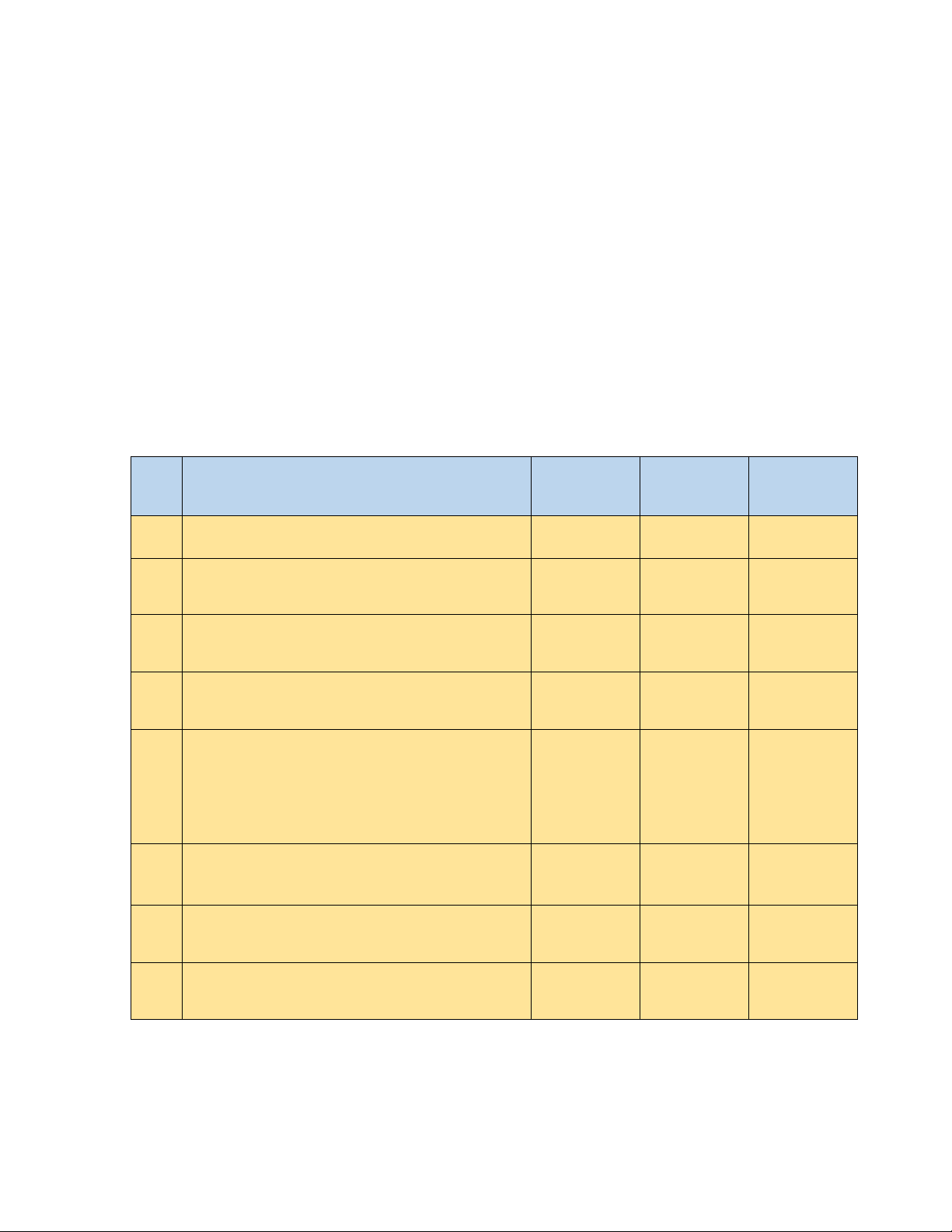

2.1.2. Tổng cộng nguồn vốn Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 Tổng cộng nguồn vốn

44,699,873,386,034 48,432,480,673,629 53,332,403,438,219

Đơn vị: đồng

Qua 3 năm 2019, 2020, 2021; tổng cộng nguồn vốn của VNM tăng dần qua từng năm. Năm 2020

tăng gần 1,1 lần so với năm 2019 và năm 2021 tăng gấp 1,2 lần so với năm 2019. 2.1.2.1. Nợ phải trả Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 Nợ phải trả 14,968,618,181,670 14,785,358,443,807 17,482,289,188,835

Nợ phải trả của VNM trong 3 năm 2019,2020,201 có biến động rõ rệt. Năm 2020, nợ phải

trả của VNM giảm xuống gần gấp 1 lần so với năm 2019 và năm 2021, nợ phải trả bất ngờ

tăng lên gấp 1,2 lần so với năm 2019. Nợ phải trả tăng cho thấy rằng trong thời gian này,

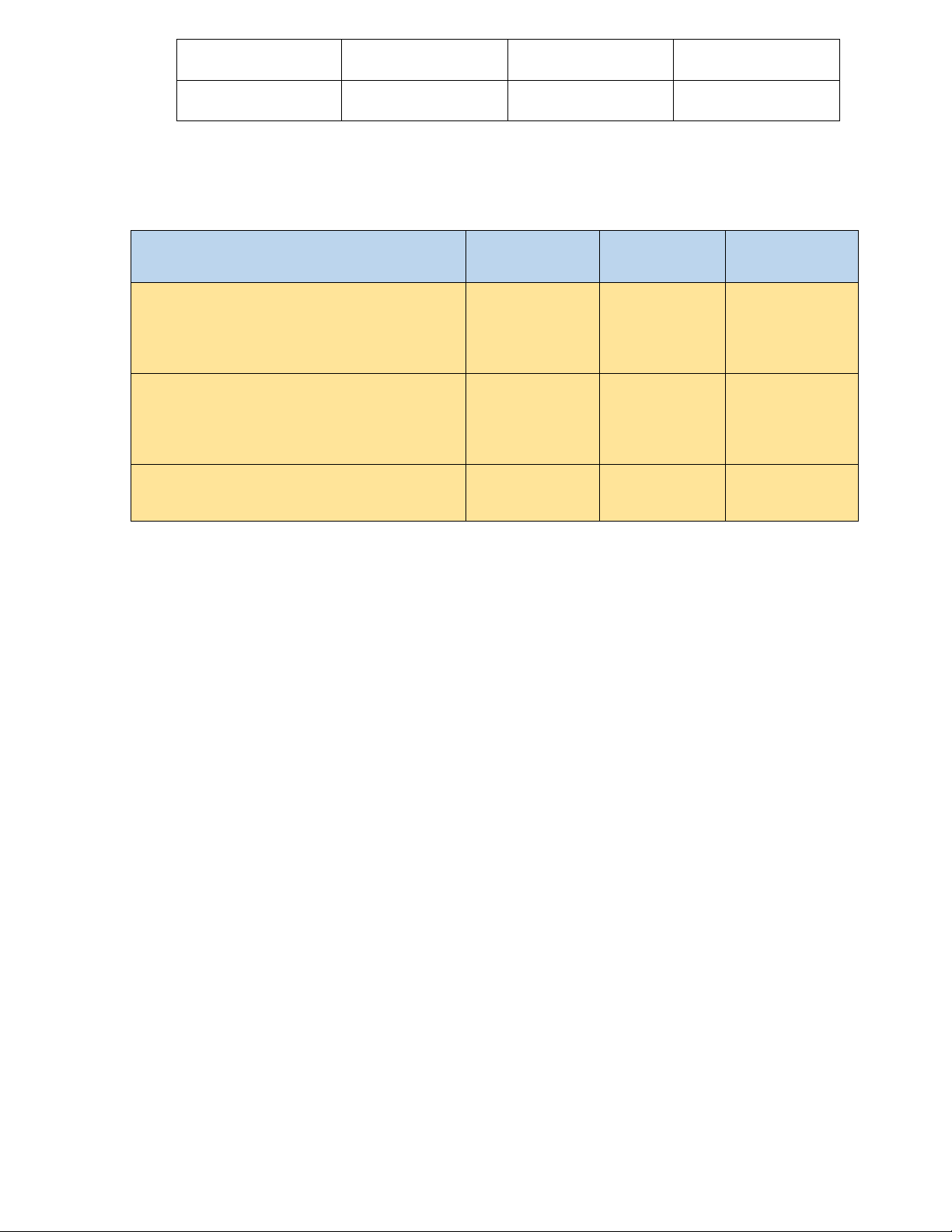

VNM đang sử dụng nhiều vốn vay hơn để phát triển doanh nghiệp. a) Nợ ngắn hạn Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 NỢ NGẮN HẠN 14,442,851,833,360

14,212,646,285,471 17,482,289,188,835 lOMoAR cPSD| 58137911

1.Phải trả người bán ngắn hạn 3,648,445,576,699

3,199,186,016,787 4,213,887,652,284

2.Người mua trả tiền trước 245,247,666,160 111,159,982,412 66,036,392,886 ngắn hạn

3.Thuế và các khoản phải nộp 619,393,665,850 659,550,222,596 648,146,741,635 nhà nước

4.Phải trả người lao động 239,520,745,753 279,673,306,451 304,671,997,074

5.Chi phí phải trả ngắn hạn 1,738,321,908,844

1,910,213,748,076 1,817,263,017,920

6.Doanh thu chưa thực hiện 2,111,168,658 15,927,234,779 3,983,400,698 ngắn hạn

7.Phải trả ngắn hạn khác 1,956,364,398,828 145,835,054,429 114,417,067,658

8.Vay và nợ thuê tài chính ngắn 5,351,461,260,191

7,316,497,078,307 9,382,354,118,118 hạn

9.Dự phòng phải trả ngắn hạn 8,048,885,766 15,278,019,908 10,290,982,323

10.Quỹ khen thưởng phúc lợi 633,936,556,611 559,325,621,730 507,365,634,913 lOMoAR cPSD| 58137911

Về nợ ngắn hạn, trong năm 2019, 2020,2021; nợ ngắn hạn có sự biến động nhẹ. Năm 2020,

nợ ngắn hạn có sự giảm nhẹ xuống 0,98 lần so với năm 2019 và đến năm 2021, nợ ngắn hạn

tăng lên gấp 1,23 lần so với năm 2020 và gấp 1,2 lần so với năm 2019. Nợ ngắn hạn tăng,

điều đó thể hiện uy tín và mối quan hệ của VNM các đối tác tốt. b) Nợ dài hạn Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 Nợ dài hạn 525,766,348,310 572,712,158,332 413,872,193,316

Nợ dài hạn của VNM cũng có sự biến động bất thường. Năm 2020, nợ dài hạn tăng gấp 1,1 lần

so với năm 2019 và đến năm 2021, nợ dài hạn bất ngờ giảm xuống 0,72 lần so với năm 2020.

Nợ dài hạn giảm hơn so với cùng kỳ cho thấy khả năng huy động vốn trong dài hạn của doanh

nghiệp thấp, khả năng là công ty hoạt động xuống dốc, tài chính bất ổn, mất vị thế trên thị

trường, đồng thời tập khách hàng mua sản phẩm dịch vụ cũng ít đi. 2.1.2.2. Vốn chủ sở hữu Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 Vốn chủ sở hữu 29,731,255,204,364 33,647,122,229,822 35,850,114,249,384

Vốn chủ sở hữu cũng có dấu hiệu tăng dần theo từng năm như tổng nguồn vốn. Năm 2020, vốn

chủ sở hữu tăng gấp 1,13 lần so với năm 2019. Năm 2021, tổng cộng nguồn vốn tăng 1,2 lần

so với năm 2019. Vốn chủ sở hữu chiếm hơn một nửa tổng nguồn vốn, điều đó cho thấy VNM

có đủ khả năng tự đảm bảo về mặt tài chính và mức độ độc lập của doanh nghiệp đối với chủ nợ là cao. 2.2.

Phân tích báo cáo kết quả kinh doanh: Đơn vị: đồng CHỈ TIÊU Năm 2019 Năm 2020 Năm 2021 lOMoAR cPSD| 58137911

56,400,229,726,717 59,722,908,393,236 61,012,074,147,764

Doanh thu thuần về bán hàng và cung cấp dịch vụ

Doanh thu thuần về bán hàng và cung cấp dịch vụ của Vinamilk tăng đều qua từng năm. Năm

2020, doanh thu thuần tăng gấp 1,06 lần so với năm 2019 và năm 2021 tăng gấp 1,08 so với

năm 2019. Doanh thu thuần tăng chứng tỏ VNM đã những chính sách bán hàng hợp lý mà

mở rộng thị trường tiêu thụ. Từ đó đưa ra được cái nhìn tổng quan về quá trình tăng trưởng

theo các thời kỳ, để từ đó VNM có thể lập ra nhiều kế hoạch phát triển hợp lý.

12,797,090,115,372 13,539,380,834,416 12,727,619,820,191

Lợi nhuận thuần từ hoạt động kinh doanh

Lợi nhuận thuần từ hoạt động kinh doanh của VNM có sự biến động nhẹ trong cả 3 năm

2019,2020,2021. Năm 2020, lợi nhuận thuần tăng gấp 1,05 lần so với năm 2019 và vào năm

2021 giảm xuống gấp 1 lần so với năm 2019. Đây là chỉ báo tốt giúp chủ doanh nghiệp phát

hiện ra những vấn đề cần khắc phục và là căn cứ cho chiến lược kinh doanh dài hạn.

Đơn vị: đồng CHỈ TIÊU Năm 2019 Năm 2020 Năm 2021

Doanh thu hoạt động tài chính 807,316,707,483

1,581,092,655,317 1,214,683,819,394

Doanh thu từ hoạt động tài chính của công ty cũng tăng mạnh vào năm 2020 nhưng lại giảm

sâu vào 2021, là một sự biến động rõ rệt. Năm 2020, doanh thu từ hoạt động tài chính tăng

gấp 2 lần so với năm 2019- một con số đáng kinh ngạc đối với mọi doanh nghiệp. Nhưng

sang đến năm 2021, do ảnh hưởng nặng nề từ dịch Covid 19, doanh thu hoạt động tài chính

giảm 0,8 lần so với năm 2020. CHỈ TIÊU Năm 2019 Năm 2020 Năm 2021 lOMoAR cPSD| 58137911 Giá vốn hàng bán

29,745,906,112,117 31,967,662,837,839 34,640,863,353,839

Cùng với sự tăng trưởng của doanh thu, giá vốn hàng bán cũng có sự thay đổi. Giá vốn hàng

hóa tăng đều trong 3 năm, năm 2020 giá vốn tăng 1,1 so với năm 2019 và năm 2021 tăng 1,2

so với năm 2019. Nhìn chung đây là một sự tăng trưởng khá đều, nhưng giá vốn hàng bán

tăng thì lợi nhuận ròng giảm nên VNM cần điều chỉnh lại việc tính toán giá vốn hàng bán

chính xác sẽ giúp quản lý chi phí hiệu quả hơn. Đơn vị: đồng CHỈ TIÊU Năm 2019 Năm 2020 Năm 2021 Chi phí tài chính 186,969,681,828 308,569,328,835 202,338,232,232

- Trong đó: Chi phí lãi vay 108,824,893,987 143,818,465,177 88,799,090,663 Chi phí bán hàng

12,993,454,552,852 13,447,492,622,165 12,950,670,402,404

Chi phí quản lý doanh nghiệp 1,396,302,416,955

1,958,155,456,285 1,567,312,426,985

Chi phí tài chính của VNM trong 3 năm có sự biến động rất rõ rệt. Năm 2020, chi phí tài

chính tăng lên gấp 1,7 lần so với năm 2019. Năm 2021, chi phí tài chính đột ngột giảm xuống

0,7 lần nhưng vẫn tăng hơn 2019 tăng 1,08 lần so với năm 2019. Sự giảm đột ngột như vậy

biểu thị VNM đang gặp khó khăn trong việc chi trả cho các đầu tư kinh doanh. 2.3.

Phân tích chỉ tiêu tài chính: 2.3.1.

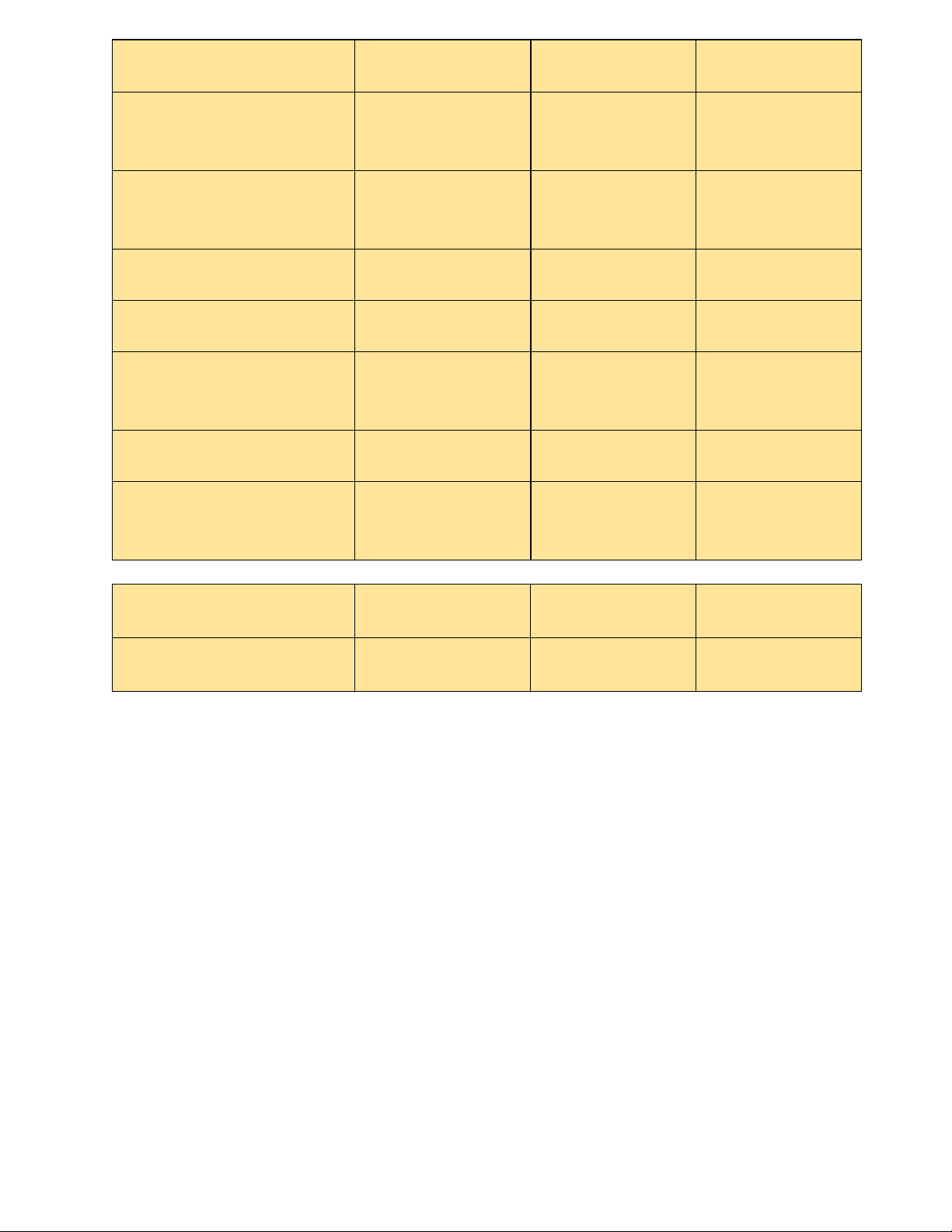

Nhóm hệ số khả năng thanh khoản ngắn hạn

STT Khả năng thanh toán ngắn hạn (lần) Năm 2019 Năm 2020 Năm 2021 1

Hệ số thanh toán hiện thời 1,71 2,09 2.12 2 Hệ số thanh toán nhanh 1,37 1,74 1,72 3

Hệ số tiền mặt (Hệ số thanh toán tức thời) 0,16 0,06 0,07

Hệ số khả năng thanh toán hiện thời của công ty có sự tăng trưởng đều trong ba năm 2019, 2020

và 2021. Từ năm 2019 – 2020, chỉ số này tăng 1,22 lần tài sản ngắn hạn năm 2020 tăng. Năm

2021, hệ số này vẫn tăng gấp 1,24 lần so với 2019, tốc độ tăng trưởng qua các năm khá đồng đều. lOMoAR cPSD| 58137911

Hệ số khả năng thanh toán nhanh của công ty trong 3 năm tương đối không đồng đều, có sự

biến đổi tăng giảm. Năm 2020, tăng gần 1,3 lần so với năm 2019, tăng vượt trội so với năm

2019 nhưng đến 2021, hệ số này lại giảm từ 1,74 xuống 1,72 nhưng hệ số này vẫn lớn hơn

1 nên cho thấy doanh nghiệp có khả năng thanh toán nhanh chóng các nghĩa vụ ngắn hạn và

không phải sử dụng đến hàng tồn kho. Như vậy, hệ số thanh toán của VNM được đánh giá

là tốt, tuy tăng trưởng không quá đồng đều nhưng trong 3 năm 2019,2020,2021 hệ số đều

lớn hơn 1, là điều vô cùng ấn tượng đối với một doanh nghiệp.

Hệ số thanh toán tức thời (hệ số tiền mặt):

Từ bảng trên, ta thấy rằng hệ số thanh toán tức thời trong năm 2019 giảm còn 0,06; năm

2019 tăng lên 0,07 nhưng lượng tăng không đáng kể. Tuy nhiên hệ sso tiền mặt vẫn đều dưới

1 cho thấy khả năng tài chính của công ty tương đối kém. 2.3.2.

Các chỉ số hoạt động: STT Chỉ số hoạt động Năm 2019 Năm 2020 Năm 2021 1

Vòng quay vốn lưu động (vòng) 2,28 2,01 1,69 2

Vòng quay hàng tồn kho (lần) 5,97 6,47 5,93 3

Vòng quay khoản phải thu (vòng) 4,07 3,06 2,76 4

Vòng quay khoản phải trả (vòng) 1,95 2,33 2,34 7

Tốc độ tăng trưởng doanh thu thuần 7,1% 5,9% 2,2% 5

Hiệu suất sử dụng tài sản cố định 3,99 4,15 4,59 6

Doanh thu thuần/Tổng tài sản bình quân 1,37 1,28 1,30 8

Khoản phải thu/Doanh thu thuần 0,08 0,09 0,10

Vòng quay vốn lưu động phản ánh khả năng doanh nghiệp có thể hoàn thành bao nhiêu chu kỳ

kinh doanh và luân chuyển bao nhiều lần vốn lưu động trong một năm. Từ năm 2019 – 2020,

chỉ số này không tránh khỏi sự sụt giảm (0,27 vòng) do tác động kép của đại dịch Covid lOMoAR cPSD| 58137911

. Giai đoạn 2020 – 2021, vòng quay này vẫn có xu hướng giảm xuống 0,59 vòng so với năm

2019 và 0,32 vòng so với năm 2020. Vòng quay vốn lưu động giảm dần có nghĩa là VNM đang

gặp khó khăn trong việc sử dụng vốn lưu động một các hiệu quả, theo đó còn hàng tồn kho chưa

bán được và các khoản phải thu chưa thu hồi.

Vòng quay hàng tồn kho thì có sự biến động qua từng năm. Năm 2020, vòng quay này tăng

0,5 vòng vòng so với 2019 và đến năm 2021, vòng quay này giảm xuống 0,54 vòng so với

năm 2020 và 0,04 vòng so với năm 2019.

Vòng quay khoản phải thu liên tục giảm trong 3 năm. Năm 2020, vòng quay này giảm 1,01

vòng so với 2019 và năm 2021 giảm 0,3 vòng so với năm 2020 và 1,31 vòng so với năm 2019. 2.3.3.

Đòn bẩy nợ và cơ cấu tài sản nguồn vốn

STT Đòn bẩy nợ và cơ cấu tài sản nguồn vốn Năm 2019 Năm 2020 Năm 2021 1 Hệ số nợ 0,33 0,31 0,33 2 Nợ/Vốn chủ sở hữu 0,50 0,44 0,49 3

Nợ dài hạn/Vốn chủ sở hữu 0,02 0,02 0,01 4

Tài sản cố định/Vốn chủ sở hữu 0,50 0,41 0,35 5

Tốc độ tăng trưởng tài sản 19,6% 8,4% 10,1%

Hệ số nợ/ vốn chủ sở hữu của tập đoàn trong ba năm 2019 – 2021 biến động nhẹ. Năm 2020,

chỉ số này giảm 0,93 lần hệ số năm 2019 . Đến năm 2021, hệ số nợ/vốn chủ sở hữu đã có xu

hướng tăng và tăng lên 1,1 lần so với năm 2020. Hệ số nợ nhỏ hơn 1 có nghĩa là phần lớn tài

sản của VNM được tài trợ bằng vốn chủ sở hữu. Công ty vẫn đang duy trì có khả năng thanh

toán được bằng việc sử dụng các tài sản sẵn có của mình. 2.3.4.

Chỉ số sinh lời (%) STT Chỉ số sinh lời (%) Năm 2019 Năm 2020 Năm 2021 1

Tỷ suất lợi nhuận (ROS) 18,75% 18,83% 17,53% 2

Tỷ suất sinh lời trên tài sản (ROA) 23,62% 23,19% 20,02% 3

Tỷ suất sinh lời trên vốn CSH (ROE) 35,02% 33,38% 29,78% 4

Tỷ suất lợi nhuận gộp 47,33% 46,54% 43,29% lOMoAR cPSD| 58137911 5

Hệ số thu nhập trả lãi định kỳ 381,26 303,78 227,20 6

Tốc độ tăng trưởng lợi nhuận 6,36 - 4,53

• Tỷ suất lợi nhận (ROS):

Nhìn qua bảng số liệu trên, ta thấy rằng ROS trong 3 năm có sự biến đổi nhẹ, từ

18,75%(2019) tăng lên 18,83%(2020). Nhưng vào năm 2021, ROS giảm xuống còn 17,53%,

cho thấy trong năm 2021, do ảnh hưởng của dịch Covid 19, VNM không thu được nhiều lợi nhuận.

• Tỷ suất sinh lời trên tài sản (ROA):

ROA của VNM trong 3 năm đều có xu hướng giảm, từ 23,62%(2019) xuống còn

23,19%(2020) và năm 2021 giảm mạnh xuống còn 20,02%. ROA phản ánh khả năng sinh

lời của tổng tài sản, tổng tài sản bao gồm vốn chủ sở hữu và vốn vay. Từ đó cho thấy VNM

chưa thực sự hiệu quả trong quá trình tổ chứ, quản lý và thực hiện trong hoạt động kinh doanh.

• Tỷ suất sinh lời trên vốn chủ sở hữu (ROE):

Cũng tương tự như ROA, ROE của VNM có xu hướng giảm đều trong 3 năm. Năm 2019,

ROE là 35,02% nhưng đến năm 2020 giảm còn 33,38%, năm 2019 tiếp tục giảm còn 29,78%.

Vì ROE giúp doanh nghiệp biết một đồng vốn bỏ ra thu được bao nhiêu lợi nhuận, khi ROE

càng cao, chứng tỏ việc sử dụng vốn của doanh nghiệp đang hiệu quả. 2.3.5.

Khả năng tăng trưởng (%) STT

Khả năng tăng trưởng (%) Năm 2019 Năm 2020 Năm 2021 1

Tỷ số lợi nhuận tích lũy 134,09% 70,99% 140,60% 2

Tỷ số tăng trưởng bền vững 26,49% 20,54% 21,18%

Tỷ số lợi nhuận tích lũy có sự biến động rõ rệt trong cả 3 năm, từ 134,09%(2019) giảm xuống còn

70,99%(2020) và đột ngột tăng mạnh lên 140,60% vào năm 2021.

Về phần tỷ số tăng trưởng bền vững thì ngược lại, tỷ số tăng trưởng bền vững liên tục giảm từ

26,49%(2019) xuống 21,18%(2021). 2.3.6.

Chỉ số giá trị thị trường: Năm 2019 Năm 2020 Năm 2021 lOMoAR cPSD| 58137911 Tỷ số P/E 19,17 17,8 17,14 Tỷ số M/B 6,82 6,76 5,04

Theo nghiên cứu, tỷ số P/E ở năm 2019-2021 đều có xu hướng giảm. So với năm 2019, tỷ

số P/E năm 2021 giảm 1,07 lần; năm 2022 1,11 lần. Điều này có thể nói cổ phiếu đang bị định

giá thấp và là cơ hội để các nhà đầu tư mua vào. 2.4. Phân tích Dupont

Mô hình Dupont ba bước Năm 2019 Năm 2020 Năm 2021

Biên lợi nhuận ròng (Lợi nhuận sau 18,75% 18,83% 17,53% thuế/Doanh thu thuần)

Hệ số đòn bẩy tài chính (Tổng tài sản 1,4654 1,4695 1,4643

bình quân/ Vốn CSH bình quân)

Lợi nhuận trên vốn chủ sở hữu (ROE) 37,71% 35,44% 30,73%

Về biên lợi nhuận ròng, năm 2020 có tăng thêm nhưng cũng chỉ dừng lại mức 0,08% và đến

năm 2021, biên lợi nhuận ròng giảm xuống 17,53%( tức là giảm 1,3% so với năm 2020 và

giảm 1,22% so với năm 2019). VNM kỳ vọng biên lợi nhuận gộp cao hơn trong 6 tháng cuối

năm 2021 so với nửa đầu năm khi công ty đã chốt giá bột sữa cho sản xuất đến hết năm 2021

với cơ sở chi phí ước tính của nửa cuối năm thấp hơn nửa đầu năm. Trong khi đó, sau khi

tăng giá bán trung bình thêm gần 2% vào tháng 5/2021, VNM không có kế hoạch tăng giá

nữa trong năm nay trong bối cảnh kinh tế khó khăn mà nhiều người tiêu dùng Việt Nam đang

đối mặt. Mặt khác, thuế suất thực tế của VNM cho cả năm 2021 dự kiến sẽ trong khoảng

18%-18,5%, cao hơn mức 17% vào năm 2020 do lợi ích về thuế tại các nhà máy đang dần

hết hiệu lực. Để cải thiện lợi nhuận, VNM đang tập trung vào việc kiểm soát chi phí

marketing và quản lý doanh nghiệp.

Về hệ số đòn bẩy tài chính, con số trong 3 năm đều không có biến động đáng kể, hệ số này

của VNM có lên xuống nhưng gần như là bằng nhau. Năm 2020, hệ số này tăng với con số

vô cùng nhỏ là 0,0041 so với năm 2019. Năm 2021, hệ số đòn bẩy tài chính giảm nhẹ với

con số 0,0052 so với năm 2020. Điều này dễ hiểu và cũng là xu hướng tất yếu của thị trường

trong bối cảnh dịch bệnh làm nền kinh tế tăng thêm rủi ro tài chính.

Về lợi nhuận trên VCSH, ở trong 3 năm này ROE đã liên tục . Năm 2020, giảm từ 37,71%

xuống 35,44% và đến năm 2021 giảm 4,71% so với năm 2020. Chỉ số này giảm một phần là

do tác động của đại dịch Covid hoành hành nhưng cũng báo hiệu rằng VNM cũng chưa phát lOMoAR cPSD| 58137911

huy hết để mang đến giá trị cho các cổ đông. Vì vậy, VNM cần xem xét để thay đổi chiến

lược phù hợp để gia tăng năng suất và lợi nhuận cho nhà đầu tư.

Tài liệu liên quan:

-

Báo cáo thường niên Vinamilk 2024 môn Báo cáo tài chính | Học viện Chính sách và Phát triển

51 26 -

Phân tích báo cáo tài chính của công ty cổ phần bánh kẹo Hải Hà | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

144 72 -

Báo cáo Kiến Tập Tình Hình Tài Chính Công Ty Cổ Phần MISA 2017-2019 | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

118 59 -

Nợ, Vốn Và Kết Quả Kinh Doanh | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

74 37 -

Phân Tích Báo Cáo Tài Chính Công Ty TNHH Picenza Việt Nam | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

90 45