Phân tích các nhân tố ảnh hưởng đến tổng tài sản bình quân ngành sản xuất linh kiện điện tử giai đoạn 2012 – 2016 | Môn Tổ chức ngành - Đại học Ngoại Thương

Nhóm ngành sản xuất linh kiện điện tử gồm những hoạt động được quy định tại Phụ lục II ban hành kèm theo Quyết định 27/2018/QĐ-TTg về Hệ thống ngành kinh tế Việt Nam do Thủ tướng Chính phủ ban hành. Tài liệu được sưu tầm gồm 21 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Tổ chức ngành (FTU) 10 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58605085

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG KHOA KINH TẾ QUỐC TẾ --------****-------- TIỂU LUẬN TỔ CHỨC NGÀNH

ĐỀ TÀI: PHÂN TÍCH CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TỔNG TÀI

SẢN BÌNH QUÂN NGÀNH SẢN XUẤT LINH KIỆN ĐIỆN TỬ GIAI ĐOẠN 2012 – 2016 Nhóm thực hiện: Nhóm 15:

Lê Thị Thu Uyên – 1914420103

Nguyễn Thị Ngân Hà - 2014410037

Giảng viên hướng dẫn:

TS. Chu Thị Phương Mai Lớp tín chỉ: KTE408.1

Hà Nội, tháng 3 năm 2022 lOMoAR cPSD| 58605085 MỤC LỤC

1. LỜI MỞ ĐẦU ........................................................................................................................ 3

1.1. Tổng quan về ngành sản xuất linh kiện điện tử ............................................................... 3

1.2. Tổng quan về loại hình doanh nghiệp ............................................................................. 4

1.3. Tổng quan về quy mô theo lao động và vốn của ngành .................................................. 5

2. CƠ SỞ LÝ THUYẾT ............................................................................................................. 6

2.1. Lý thuyết về tổng tài sản của ngành ................................................................................ 6

2.2. Cơ sở lý thuyết cho mô hình nghiên cứu......................................................................... 6

2.2.1. Mô hình nghiên cứu ................................................................................................. 6

2.2.2. Giải thích thước đo của từng biến ............................................................................ 7

2.2.3. Nguồn dữ liệu ........................................................................................................... 8

2.2.4. Phương pháp ước lượng ........................................................................................... 8

2.2.5. Mô tả thống kê .......................................................................................................... 8

2.2.6. Ma trận tương quan giữa các biến ............................................................................ 9

3. KẾT QUẢ TÍNH TOÁN VÀ ƯỚC LƯỢNG MÔ HÌNH ...................................................... 9

4. KẾT LUẬN VÀ HÀM Ý CHÍNH SÁCH ............................................................................ 17

5. TÀI LIỆU THAM KHẢO .................................................................................................... 18

6. PHỤ LỤC ............................................................................................................................. 18 DANH MỤC BẢNG

Bảng 1. Mô tả tổng quan loại hình doanh nghiệp ....................................................................... 5

Bảng 2. Mô tả tổng quan về quy mô theo lao động và vốn của ngành .......................................

6 Bảng 3.Diễn giải thước đo của biến phụ thuộc và biến độc lập

................................................. 9

Bảng 4. Mô tả thống kê .............................................................................................................. 9

Bảng 5. Ma trận tương quan giữa các biến ............................................................................... 10

Bảng 6. Kết quả tính toán và ước lượng mô hình ..................................................................... 14

Bảng 7. Diễn giải kết quả cho từng hệ số hồi quy .................................................................... 16 lOMoAR cPSD| 58605085 1. LỜI MỞ ĐẦU

Sự phát triển của đất nước đi đôi với sự hội nhập toàn cầu kéo theo những thành tựu văn minh

kĩ thuật được áp dụng vào đời sống giúp cuộc sống con người ngày càng thoải mái dễ dàng hơn.

Bởi lẽ vì thế chúng ta không thể phủ nhận rằng ngành điện tử giữ vai trò to lớn trong cuộc sống

con người. Trong đó, ngành sản xuất linh kiện điện tử là một phần không thể thiếu, mỗi linh

kiện điện tử tuy nhỏ nhưng đóng vài trò quan trọng trong mỗi sản phẩm điện tử hiện nay.

Tính thiết yếu cũng như tầm quan trọng của những linh kiện điện tử hiện nay là không thể phủ

nhận được. Bởi hầu hết những máy móc, sản phẩm công nghệ hiện nay đều được thiết kế linh

kiện điện tử để đảm bảo tính năng tốt nhất, mỗi sản phẩm thường được lắp ráp rất nhiều linh

kiện trong nó. Hiện nay Việt Nam lại là một trong những quốc gia rất phát triển về ngành sản

xuất linh kiện này, những cơ hội phát triển lại càng lớn khi những quốc gia khác tìm đến Việt Nam.

Đó là lí do mà nhóm 15 chúng em lựa chọn đề tài “Phân tích các nhân tố ảnh hưởng đến tổng

tài sản bình quân ngành Sản xuất linh kiện điện tử giai đoạn 2012 – 2016” để thực hiện nghiên

cứu. Bài tiểu luận dựa vào những kiến thức đã học ở môn Tổ chức ngành cũng như vận dụng

các kĩ năng đã học ở môn Kinh tế lượng 1 và Kinh tế lượng 2 làm tiền đề nền tảng, phục vụ cho

việc sử dụng Stata làm công cụ nghiên cứu cho bài tiểu luận.

Kết cấu của bài tiểu luận được chia cụ thể như sau:

1. Lời mở đầu 2. Tổng quan về ngành 3. Cơ sở lý thuyết 4. Kết quả tính toán và ước

lượng mô hình 5. Kết luận và hàm ý

1.1. Tổng quan về ngành sản xuất linh kiện điện tử

Nhóm ngành sản xuất linh kiện điện tử gồm những hoạt động được quy định tại Phụ lục II ban

hành kèm theo Quyết định 27/2018/QĐ-TTg về Hệ thống ngành kinh tế Việt Nam do Thủ tướng

Chính phủ ban hành, theo đó:

261 - 2610 - 26100: Sản xuất linh kiện điện tử

Nhóm này gồm: Sản xuất chất bán dẫn và các linh kiện ứng dụng điện tử khác. Cụ thể:

- Sản xuất tụ điện, điện tử;

- Sản xuất điện trở, điện tử;

- Sản xuất bộ mạch vi xử lý;

- Sản xuất bo mạch điện tử;

- Sản xuất ống điện tử;

- Sản xuất liên kết điện tử;

- Sản xuất mạch điện tích hợp;

- Sản xuất ống hai cực, bóng bán dẫn, bộ chia liên quan;

- Sản xuất phần cảm điện (cuộn cảm kháng, cuộn dây, bộ chuyển), loại linh kiện điện tử;

- Sản xuất tinh thể điện tử và lắp ráp tinh thể;

- Sản xuất solenoit, bộ chuyển mạch và bộ chuyển đổi cho các bộ phận điện tử; lOMoAR cPSD| 58605085

- Sản xuất chất bán dẫn, sản xuất chất tinh chế và bán tinh chế;

- Sản xuất thẻ giao diện (âm thanh, video, điều khiển, mạng lưới);

- Sản xuất cấu kiện hiển thị (plasma, polime, LCD);

- Sản xuất bóng đèn di-ot phát sáng (LED); - Sản xuất cáp máy in, cáp màn hình, cáp USB... Loại trừ:

- Sản xuất thẻ thông minh, được phân vào nhóm 18110 (In ấn);

- Sản xuất môđem (thiết bị truyền tải) được phân vào nhóm 26300 (Sản xuất thiết bị truyền thông);

- Sản xuất màn hình vi tính và vô tuyến được phân vào nhóm 26200 (Sản xuất máy vi tính và

thiết bị ngoại vi của máy vi tính), 26400 (Sản xuất sản phẩm điện tử dân dụng);

- Sản xuất ống tia X và phân chia bức xạ cùng loại được phân vào nhóm 26600 (Sản xuất thiết

bị bức xạ, thiết bị điện tử trong y học, điện liệu pháp);

- Sản xuất thiết bị và dụng cụ quang học được phân vào nhóm 26700 (Sản xuất thiết bị và dụng cụ quang học);

- Sản xuất bộ chia tách cùng loại cho các ứng dụng điện tử được phân vào ngành 27 (Sản xuất thiết bị điện);

- Sản xuất đui bóng được phân vào nhóm 27101 (Sản xuất môtơ, máy phát);

- Sản xuất rơ le điện được phân vào nhóm 27101 (Sản xuất môtơ, máy phát);

- Sản xuất thiết bị dây dẫn điện được phân vào nhóm 27330 (Sản xuất thiết bị dây dẫn điện các loại);

- Sản xuất thiết bị hoàn chỉnh được phân chia dựa trên cơ sở phân loại thiết bị điện tử.

1.2. Tổng quan về loại hình doanh nghiệp

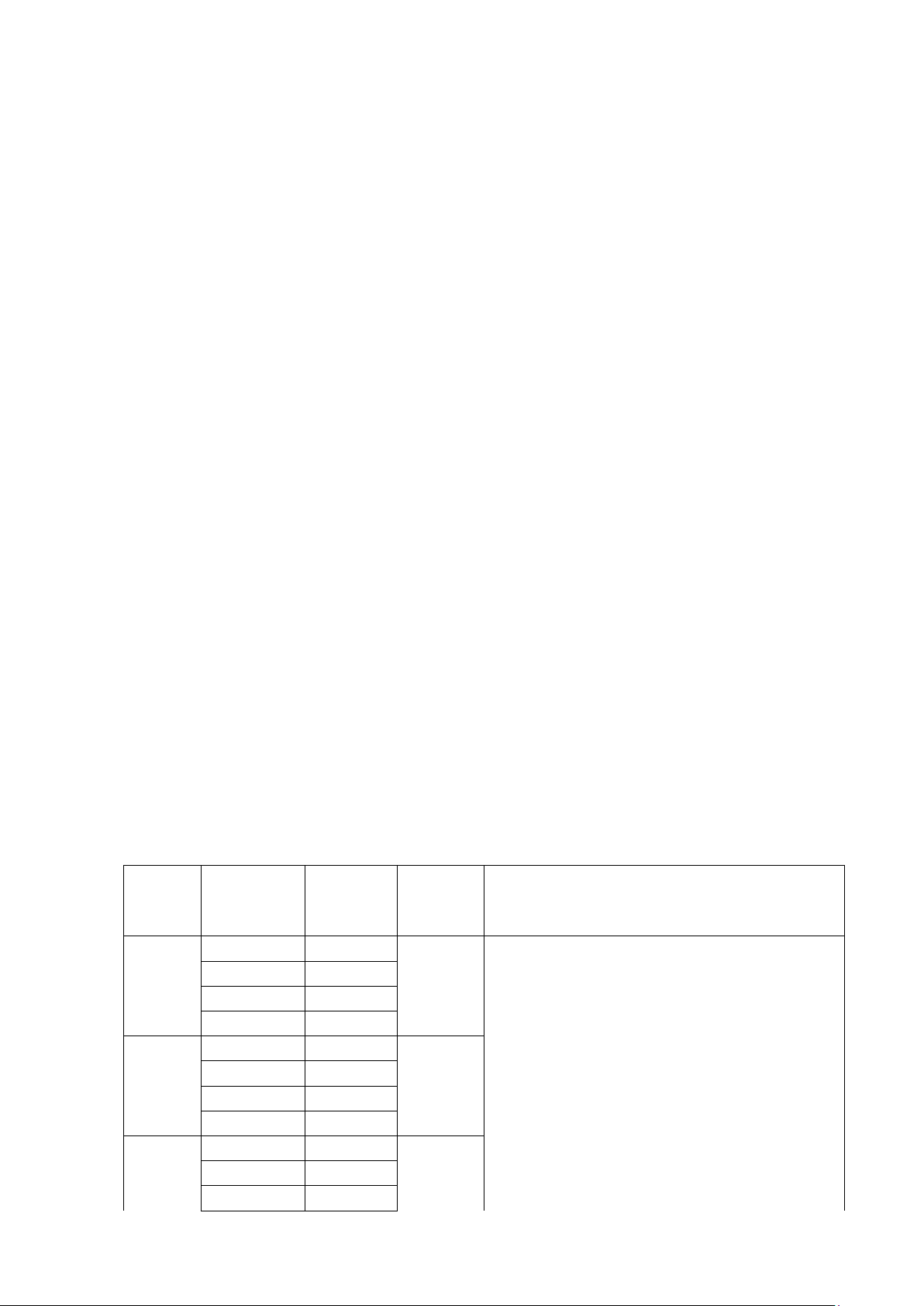

Dựa vào bộ số liệu điều tra doanh nghiệp được cung cấp, nhóm nghiên cứu đã lọc và tổng hợp bảng sau:

Chạy lệnh tab lhdn cho từng năm, ta được:

Loại hình Số doanh Năm doanh Tổng Kết luận nghiệp nghiệp 6 1 8 6 2012 45

Trong giai đoạn 2012 – 2016 không có doanh 9 1

nghiệp nhà nước, doanh nghiệp ngoài nhà 11 37

nước không nhiều, tuy nhiên doanh nghiệp 6 1

FDI chiếm số lượng áp đảo. 8 7 2013 45

Điều này cho thấy ngành công nghiệp điện tử 9 2

là một ngành sản xuất từ lâu đã có tiềm năng 11 35

phát triển lớn và thu hút được nhiều đầu tư 6 0 nước ngoài. 2014 8 6 42 9 2 lOMoAR cPSD| 58605085 11 34 6 0 8 5 2015 40 9 3 11 32 6 0 8 4 2016 36 9 1 11 31

Bảng 1. Mô tả tổng quan loại hình doanh nghiệp

Chú thích: 6 – Doanh nghiệp tư nhân 8

– Cty TNHH tư nhân, Cty TNHH có vốn nhà nước ≤ 50% 9

– Cty cổ phần không có vốn nhà nước 11 – Doanh

nghiệp 100% vốn nước ngoài

1.3. Tổng quan về quy mô theo lao động và vốn của ngành

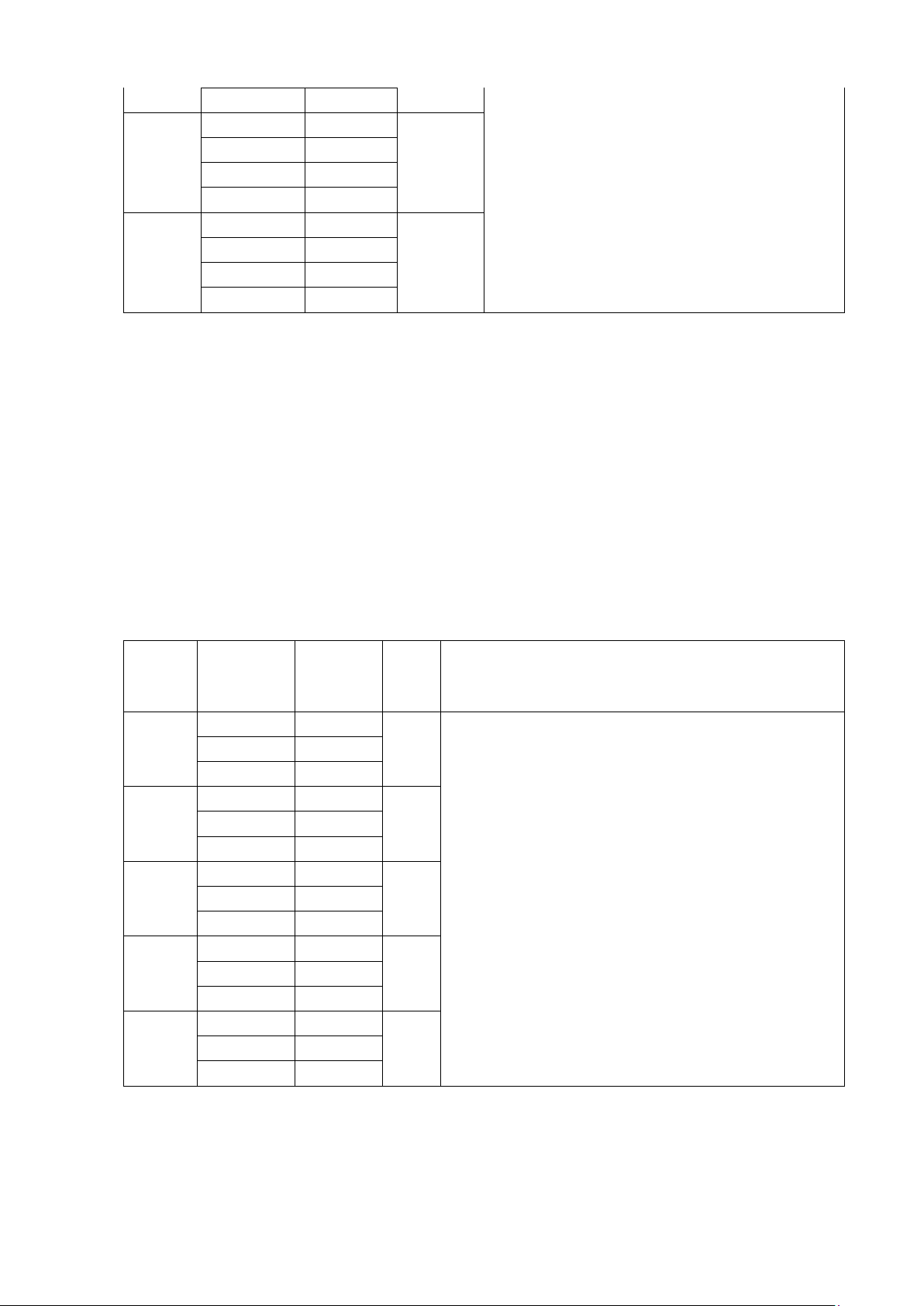

Tương tự với mô tả loại hình doanh nghiệp như trên, nhóm nghiên cứu cũng sử dụng bộ số liệu

được cung cấp, lọc và tổng hợp.

Chạy lệnh tab quymo sau khi đã tạo biến giả K, L và đặt các điều kiện, ta thu được bảng sau: Số Năm Quy mô doanh Tổng Kết luận nghiệp 2 10 2012 3 5 37 4 22 2 11 2013 3 3 35

Có sự khác biệt giữa các loại doanh nghiệp, trong 4 21

đó doanh nghiệp nhỏ chiếm tỷ lệ ít nhất, doanh 2 7

nghiệp vừa vẫn còn phát triển mạnh mẽ những năm 2014 3 3 32

đầu giai đoạn nhưng từ 2014 trở đi thì đột nhiên tụt 4 22

giảm. Doanh nghiệp lớn chiếm phần đông nhất và 2 7

vẫn ổn định qua các năm, không có nhiều doanh nghiệp rút khỏi ngành. 2015 3 3 31 4 21 2 5 2016 3 2 27 4 20

Bảng 2. Mô tả tổng quan về quy mô theo lao động và vốn của ngành

Chú thích: 2 – Doanh nghiệp nhỏ

3 – Doanh nghiệp vừa lOMoAR cPSD| 58605085

4 – Doanh nghiệp lớn Nguồn: Quy định theo tiêu chí phân loại doanh nghiệp của

Ruột sách trắng 2020 2. CƠ SỞ LÝ THUYẾT

2.1. Lý thuyết về tổng tài sản của ngành

Tổng tài sản là tất cả các nguồn lực mà một doanh nghiệp đang kiểm soát và nắm giữ. Thông

qua việc sử dụng các tài sản này, công ty có thể thu được các lợi ích kinh tế nhất định trong tương lai.

Tổng tài sản của một doanh nghiệp được biểu hiện dưới rất nhiều hình thái vật chất, điển hình

như: Máy móc, nhà xưởng, vật tư hàng hóa, thiết bị. Hoặc trong nhiều trường hợp, tài sản còn

xuất hiện dưới các hình thái vật chất đặc biệt như bằng sáng chế, bản quyền.

Tài sản là yếu tố đại diện cho nguồn lực kinh tế cho một doanh nghiệp hoặc đại diện cho quyền

sở hữu và kiểm soát mà các cá nhân hoặc doanh nghiệp khác không có. Các quyền này được

thực hiện trên cơ sở pháp luật, có nghĩa là các nguồn lực kinh tế có thể được sử dụng theo quyết

định của doanh nghiệp và chủ sở hữu sẽ được phép ngăn cản hoặc hạn chế các đối tượng bên ngoài sử dụng chúng.

Đối với một tài sản hiện có, doanh nghiệp phải xác lập quyền sở hữu kể từ ngày lập báo cáo tài

chính. Tài sản đóng vai trò quan trọng vì có khả năng mang lại lợi ích kinh tế bằng cách tạo ra

dòng tiền vào hoặc giảm dòng tiền ra. Các loại tổng tài sản -

Tiền và các khoản tương đương tiền -

Chứng khoán thị trường - Khoản phải thu - Chi phí trả trước - Hàng tồn kho - Tài sản cố định - Tài sản vô hình - Thiện chí -

Nhiều loại tài sản khác

Trong bài tiểu luận này, nhóm thực hiện nghiên cứu các nhân tố ảnh hưởng đến tổng tài sản

bình quân của các doanh nghiệp trong ngành Sản xuất linh kiện điện tử, trong bộ số liệu điều

tra doanh nghiệp, tổng tài sản bình quân được tính:

𝑡à𝑖 𝑠ả𝑛 đầ𝑢 𝑘ỳ + 𝑡à𝑖 𝑠ả𝑛 𝑐𝑢ố𝑖 𝑘ỳ

Tổng tài sản bình quân = 2

2.2. Cơ sở lý thuyết cho mô hình nghiên cứu

2.2.1. Mô hình nghiên cứu

Để kiểm tra ảnh hưởng của các yếu tố đến tổng tài sản bình quân của ngành Sản xuất linh kiện

điện tử, từ lý thuyết đã trình bày trên, nhóm đề xuất mô hình nghiên cứu như sau: lOMoAR cPSD| 58605085

Hàm hồi quy tổng thể (PRF):

avg_asset = β0 + β1. ebit + β2. avg_labor + β3.f in_rev + β4. liability + β5. man_cost + uit Trong đó: β0 Hệ số chặn βj

Hệ số góc, j = 1̅,̅9̅ uit

Sai số ngẫu nhiên

Mô hình hồi quy mẫu SRF:

avg_asset = 𝜷̂ 𝟎 + 𝜷̂ 𝟏. ebit + 𝜷̂ 𝟐.avg_labor + 𝜷̂ 𝟑.fin_rev + 𝜷̂ 𝟒.liability + 𝜷̂ 𝟓.man_cost + 𝒖̂ 𝒊𝒕 Trong đó: 𝛽̂ 0

Ước lượng của hệ số chặn βj

Ước lượng của hệ số góc, j = 1̅,̅9̅ uit

Ước lượng của sai số ngẫu nhiên

2.2.2. Giải thích thước đo của từng biến Biến

Phương pháp đo lường Kỳ vọng dấu Giả thuyết Biến phụ thuộc

Tổng tài sản bình quân trong avg_asset kỳ

(Bình quân tổng tài sản đầu kỳ và tài sản cuối kỳ) Đơn vị: triệu đồng

Các biến độc lập

Lợi nhuận thuần từ hoạt động ebit

sản xuất kinh doanh Đại diện cho khả năng tăng + trưởng Giả thuyết H1: Đơn vị: triệu đồng

Khả năng tăng trưởng càng

Lợi nhuận tài chính Đại

cao thì tổng tài sản bình quân fin_rev diện cho khả năng tăng + càng tăng trưởng Đơn vị: triệu đồng

Tổng số lao động bình quân Giả thuyết H2: avg_labor

trong kỳ Đại diện cho hiệu +

Càng sử dụng hiệu quả quả sử dụng lao động

nguồn nhân lực, tổng tài sản Đơn vị: người bình quân càng tăng lOMoAR cPSD| 58605085

Tổng nợ (nợ phải trả) Đại Giả thuyết H3: liability

diện cho cơ cấu và nguồn vốn +

Tổng tài sản = tổng nguồn Đơn vị: triệu đồng

vốn, do đó nợ tăng làm tăng nguồn vốn.

Chi phí quản lý doanh nghiệp Giả thuyết H4: man_cost

Đại diện cho mức độ sử +

Mức độ sử dụng chi phí càng dụng chi phí

tăng đồng nghĩa với việc tăng Đơn vị: triệu đồng nguồn vốn.

Bảng 3.Diễn giải thước đo của biến phụ thuộc và biến độc lập 2.2.3. Nguồn dữ liệu

Bài nghiên cứu sử dụng nguồn dữ liệu thứ cấp có cấu trúc không cân bằng (unbalanced panel)

(do trong quá trình hoạt động kinh doanh từ 2012 – 2016, có nhiều doanh nghiệp rút khỏi ngành,

đồng thời có nhiều doanh nghiệp gia nhập ngành nên bộ số liệu có nhiều biến động) của các

doanh nghiệp hoạt động trong ngành Sản xuất linh kiện điện tử (26100) trong giai đoạn từ năm

2012 đến năm 2016, dữ liệu được lọc ra và tổng hợp từ bộ số liệu điều tra doanh nghiệp qua

các năm 2012 – 2016 do giảng viên hướng dẫn cung cấp.

2.2.4. Phương pháp ước lượng

Bài tiểu luận sử dụng phần mềm Stata để phân tích dữ liệu bảng panel data của các doanh nghiệp

hoạt động trong ngành Sản xuất linh kiện điện tử, từ đó ước lượng ra tham số của mô hình hồi

quy đa biến để xác định các yếu tố tác động đến tổng tài sản bình quân của ngành.

Phạm vi lựa chọn để đánh giá từ năm 2012 – 2016.

2.2.5. Mô tả thống kê

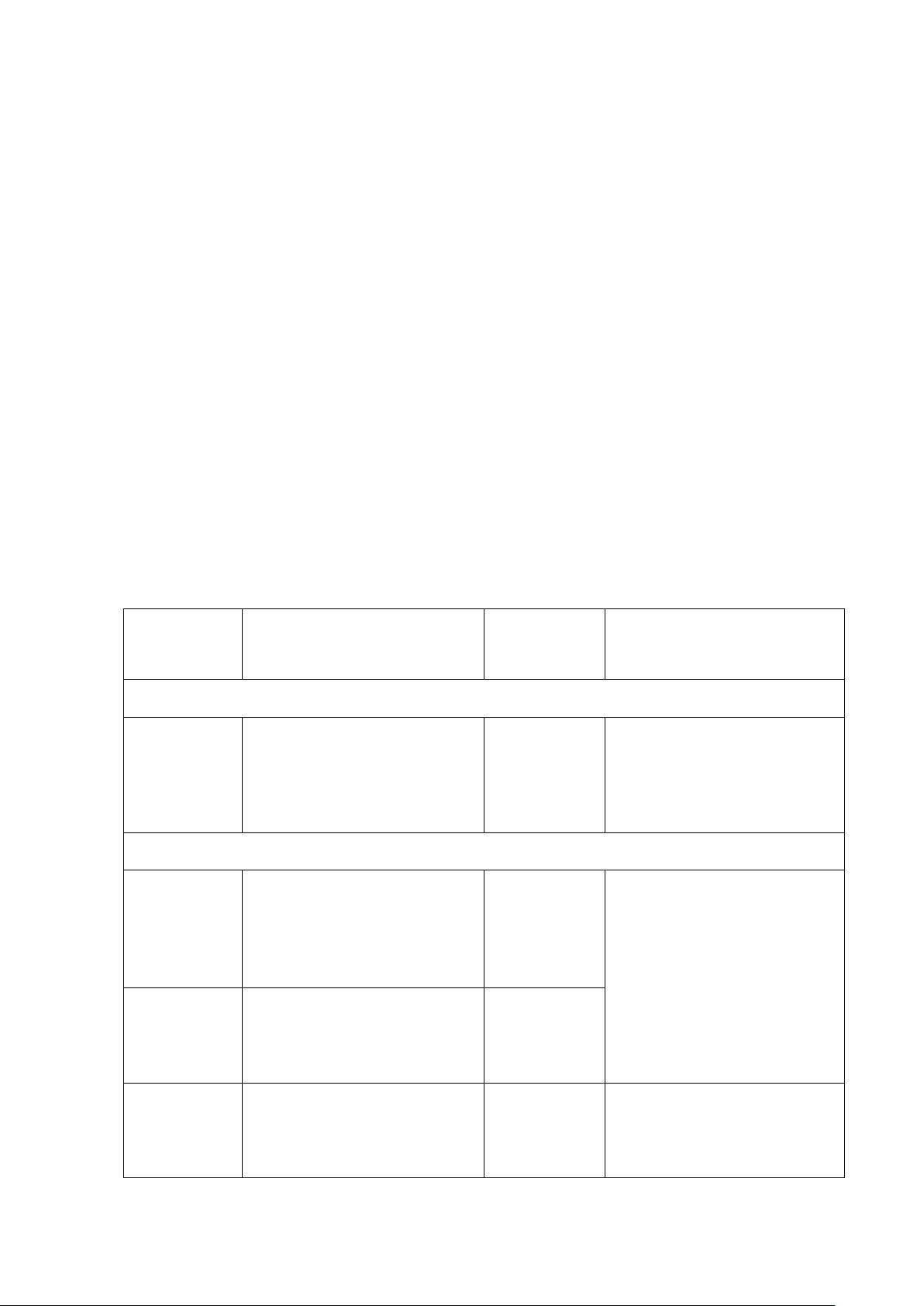

Chạy lệnh: sum avg_asset ebit avg_labor fin_rev liability man_cost Tên biến Số quan Giá trị trung

Độ lệch chuẩn Giá trị nhỏ Giá trị lớn sát bình nhất nhất avg_asset 208 352936.3 589666.2 293 5547861 ebit 208 19541.7 56233.07 -150592.7 346734 avg_labor 208 863.8389 2121.027 1.5 16969 fin_rev 201 2761.577 6714.983 0 55457 liability 207 192705.3 307407.3 0 1776539 man_cost 206 20733.56 39976.27 3 481964

Bảng 4. Mô tả thống kê

• Biến avg_asset: Với 208 quan sát, tổng tài sản bình quân của ngành cao nhất là

5.547.861 triệu đồng và thấp nhất là 293 triệu đồng. Với độ lệch chuẩn vào khoảng

589.666,2, so với giá trị trung bình là 352.936,3 thì sự biến động này là khá đáng kể.

• Biến ebit: Trải dài trên 208 quan sát và có giá trị lớn nhất là 346.734 cùng giá trị nhỏ

nhất là -150.592,7, lợi nhuần thuần từ hoạt động sản xuất kinh doanh của các doanh nghiệp

có sự chênh lệch lớn khi có độ lệch chuẩn 56.233,07 khá xa so với phân phối chuẩn với giá

trị trung bình là 19.541,7. lOMoAR cPSD| 58605085

• Biến avg_labor: 208 quan sát cùng giá trị lớn nhất là 16969 và giá trị nhỏ nhất 1,5, tổng

lao động bình quân phân bố vừa phải với độ lệch chuẩn 2121,027 khá gần với phân phối

chuẩn với giá trị trung bình 863,8389.

• Biến fin_rev: Với số quan sát là 201, giá trị lớn nhất là 55.457 và giá trị nhỏ nhất là 0,

lợi nhuận tài chính phân bố không đồng đều, điều này có thể thấy bởi khoảng cách khá xa

giữa độ lệch chuẩn 6714,983 và giá trị trung bình 2761,577.

• Biến liability: 207 quan sát, tổng nợ dao động từ 0 đến 1.776.539, có thể thấy tổng nợ

(nợ phải trả) giữa các doanh nghiệp có sự chênh lệch khá lớn đối với độ lệch chuẩn

307.407,3 so với phân phối chuẩn với giá trị trung bình 192.705,3.

• Biến man_cost: Với 206 quan sát, giá trị lớn nhất 481.964 cùng giá trị nhỏ nhất là 3,

chi phí quản lý doanh nghiệp không quá chênh lệch với độ lệch chuẩn 39.976,27 tương đối

gần với giá trị trung bình 20.733,56.

Nhìn chung các biến có sự phân bổ không đồng đều nhau, điều này do sự khác biệt giữa những

doanh nghiệp lớn trụ vững trong ngành và những doanh nghiệp nhỏ mới gia nhập ngành. Ngoài

ra trong giai đoạn từ 2012 – 2016, nhiều doanh nghiệp rút khỏi ngành và đồng thời nhiều doanh

nghiệp gia nhập ngành cũng gây nên sự không đồng đều giữa các chỉ số này.

2.2.6. Ma trận tương quan giữa các biến

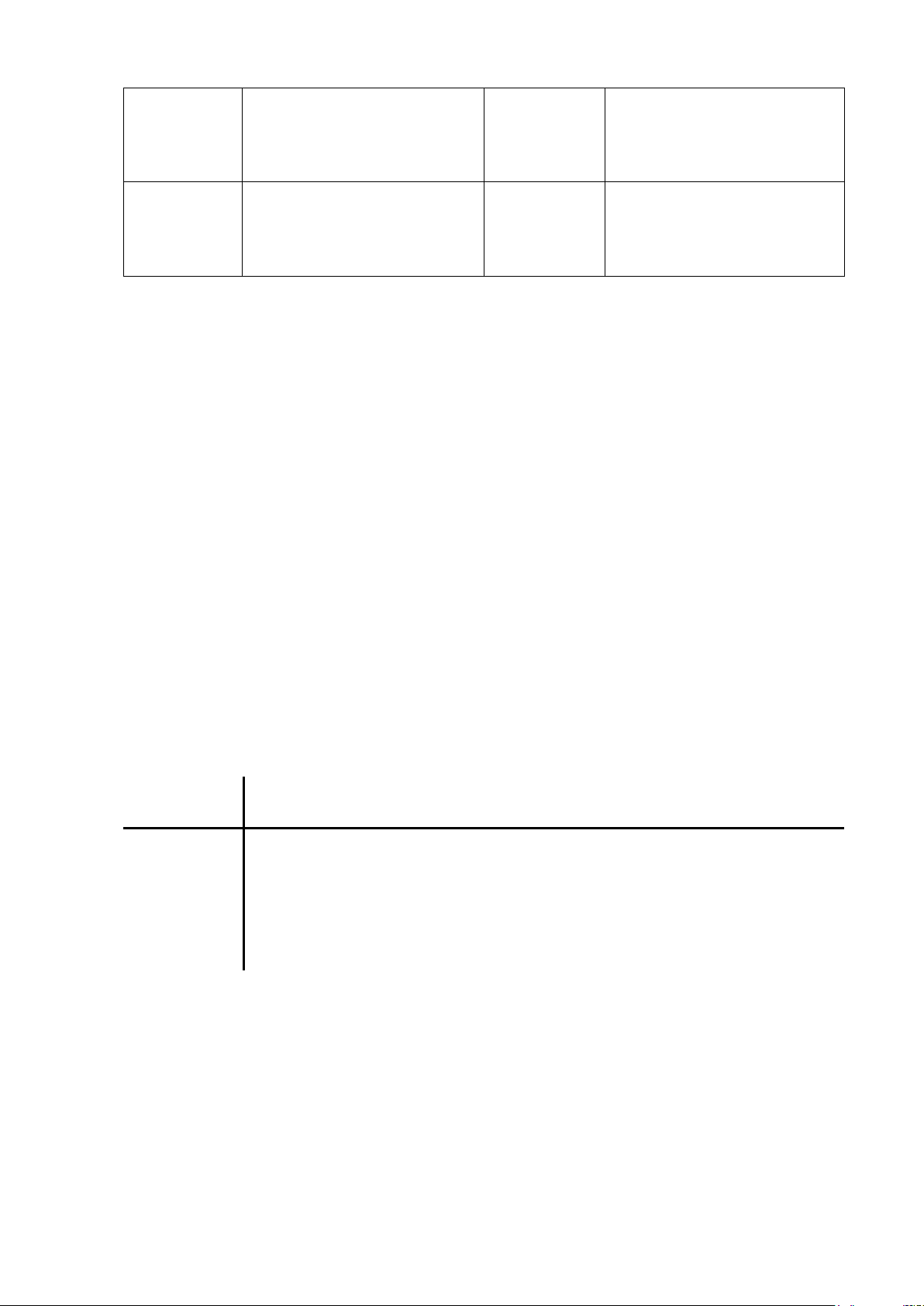

Chạy lệnh: correlate avg_asset ebit avg_labor fin_rev liability man_cost

avg_asset ebit

avg_labor fin_rev

liability man_cost avg_asset 1.0000 ebit 0.6853 1.0000 avg_labor 0.6660 0.6546 1.0000 fin_rev 0.4895 0.5292 0.3587 1.0000 liability 0.7329 0.3786 0.5522 0.3677 1.0000 man_cost 0.8841 0.5520 0.4612 0.3591 0.5789 1.0000

Bảng 5. Ma trận tương quan giữa các biến

Dựa vào bảng 5, nhóm có những nhận định tương quan các biến theo các tiêu chí: mức độ tương

quan và hướng tương quan.

Đối với mức độ tương quan, do mức độ tương quan lớn hơn 0,5 được coi là tương quan mạnh

nên nhóm nhận định rằng nhìn chung các biến độc lập ebit, avg_labor, fin_rev, liability và

man_cost đều tương quan khá mạnh với biến phụ thuộc avg_asset. Tổng quan còn cho thấy

chiều hướng tương quan của các biến này là cùng chiều với biến phụ thuộc, đúng như nhận định ban đầu của nhóm.

3. KẾT QUẢ TÍNH TOÁN VÀ ƯỚC LƯỢNG MÔ HÌNH

Sau khi thực hiện chạy hồi quy mô hình trong Stata theo phương pháp OLS - Ordinary Least

Square (phương pháp bình phương nhỏ nhất) bằng lệnh reg và thực hiện một số kiểm định mô lOMoAR cPSD| 58605085

hình để kiểm tra cũng như khắc phục các lỗi của mô hình, nhóm nghiên cứu đã thu được kết

quả và tổng hợp trong bảng dưới: Các Câu lệnh trong

Kiểm định và kết quả bước Stata Khai báo dữ liệu xtset id year dạng xtset id

panel variable: id (unbalanced) mảng year

time variable: year, 2012 to 2016, but with gaps (panel delta: 1 unit data)

Kết luận: Dựa vào kết quả nhận thấy đây là dữ liệu bảng không cân đối (unbalanced) do

trong giai đoạn 2012 – 2016, bên cạnh những doanh nghiệp lớn luôn trụ vững trong suốt 4

năm thì có những doan h nghiệp rút khỏi ngành và nhiều doanh nghiệp gia nhập ngành. Number of obs = 199 F (5, 193) = 407.28 Prob > F = 0.0000 R-squared = 0.9134 Adj R-squared = 0.9112 Root MSE = 1.8e+05 Source SS df MS Model 6.4709e+13 5 1.2942e+13 Residual 6.1329e+12 193 3.1776e+10 3.5779e+11 reg Total 7.0842e+13 198

Chạy mô avg_asset hình ước ebit avg_asset Coef. Std. Err. t P > |t| [95% Conf. Interval] avg_labor lượng ebit 1.514566 .3477132 4.36 fin_rev 2.200372 OLS 0.000 liability

avg_labor 42.02579 8.661058 4.85 0.000 24.94331 59.10827 man_cost

fin_rev 5.760324 2.274257 2.53 0.012 1.274736 10.24591

liability .4591546 .0562997 8.16 0.000 .348113 .5701962

man_cost 8.455473 .4284844 19.73 0.000 7.610359 9.300586

_cons 10346.82 15369.26 0.67 0.502 -19966.46 40660.1

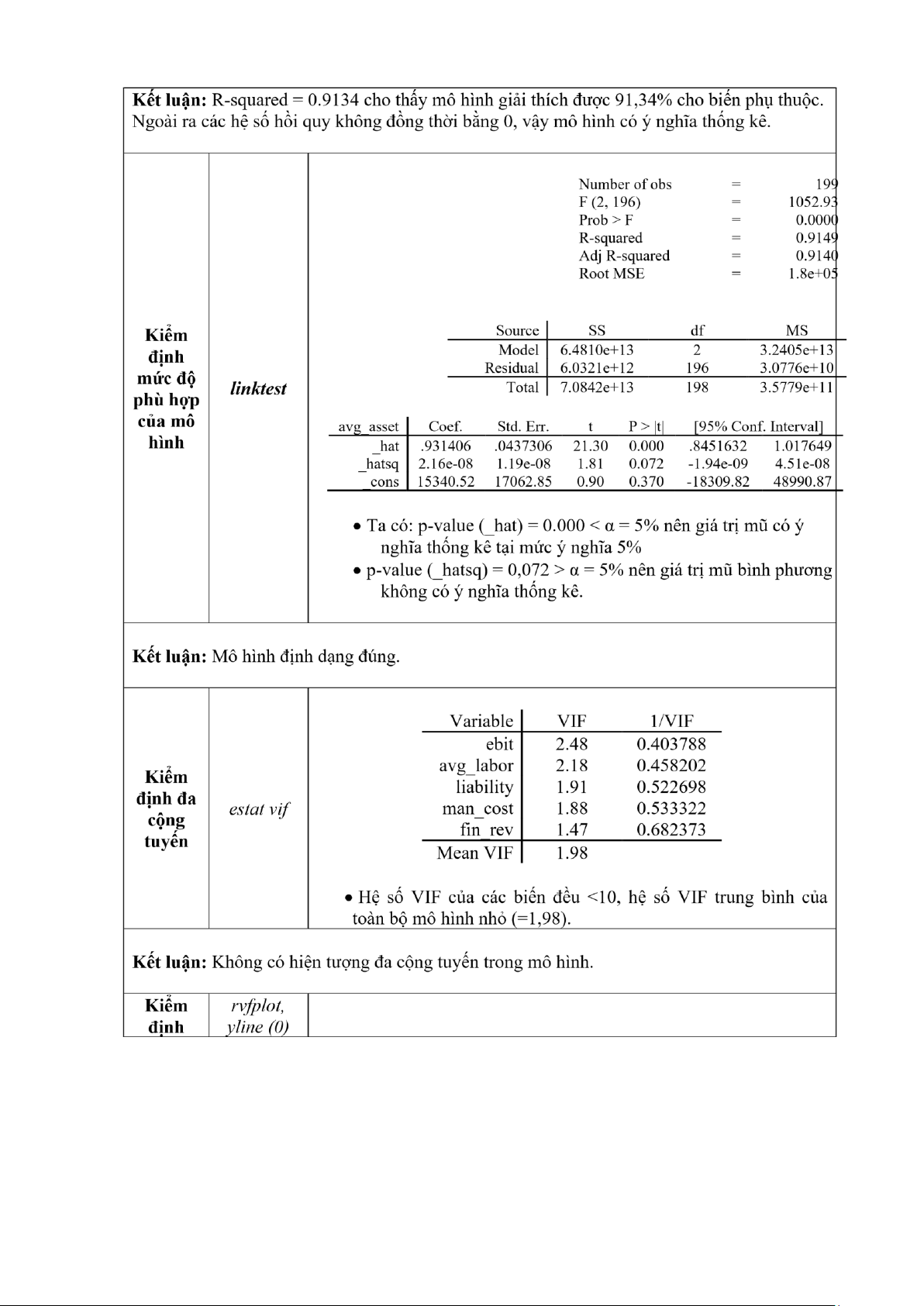

Xét cặp giả thuyết (với α = 5%): 𝐻0: 𝑅2 = 0 { 1 2 ≠ 0 𝐻 : 𝑅

Kết quả thống kê F của mô hình: F (5, 193) = 407.28

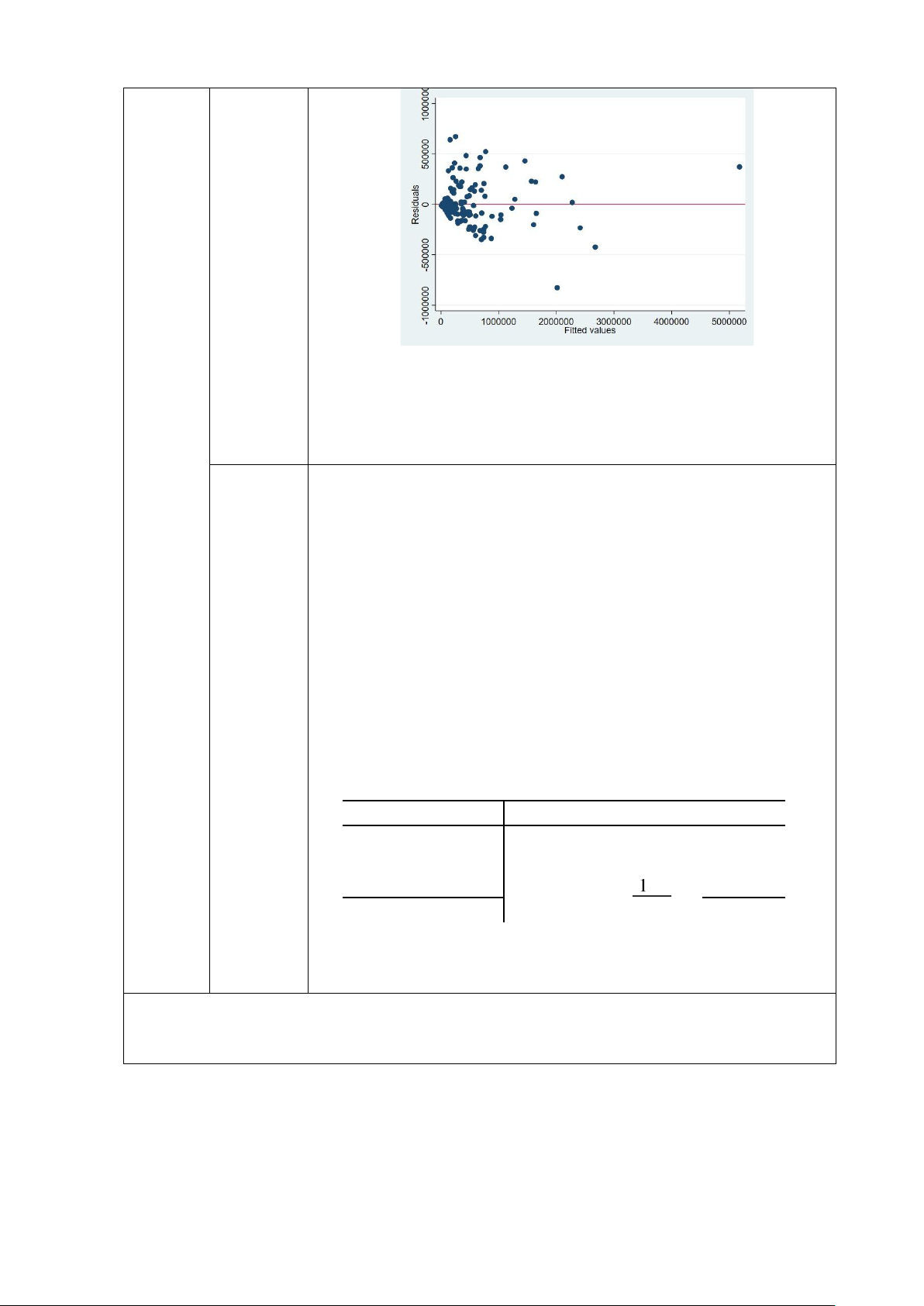

Prob > F = 0.0000 < α = 5% lOMoAR cPSD| 58605085 Bác bỏ H0 lOMoAR cPSD| 58605085 lOMoAR cPSD| 58605085 phương sai sai số thay đổi

• Dựa vào đồ thị có thể thấy càng về bên phải, vị trí của các sai số

đối với từng giá trị ước lượng của biến avg_asset càng cách xa

đường giá trị trung bình của sai số = 0.

• Xét cặp giả thuyết (với α = 5%): 𝐻

{ 0: 𝑀ô ℎì𝑛ℎ 𝑐ó 𝑃𝑆𝑆𝑆 𝑘ℎô𝑛𝑔 đổ𝑖

𝐻1: 𝑀ô ℎì𝑛ℎ 𝑐ó 𝑃𝑆𝑆𝑆 𝑡ℎ𝑎𝑦 đổ𝑖

White's test for Ho: homoskedasticity

against Ha: unrestricted heteroskedasticity chi2 (20) = 105.85 estat Prob > chi2 = 0.0000 imtest, white

Cameron & Trivedi's decomposition of IM-test Source chi2 df p Heteroskedasticity 105.85 20 0.0000 Skewness 22.41 5 0.0004 Kurtosis . . Total . 26 .

• p-value = 0.0000 < α = 5% Bác bỏ giả thuyết H0

Kết luận: Mô hình có hiện tượng phương sai sai số thay đổi. lOMoAR cPSD| 58605085

• Xét cặp giả thuyết (với α = 5%): 𝐻 xtserial

{ 0: 𝐾ℎô𝑛𝑔 𝑐ó 𝑡ự 𝑡ươ𝑛𝑔 𝑞𝑢𝑎𝑛 𝑏ậ𝑐 1 Kiểm avg_asset định hiện ebit

𝐻1: 𝐶ó 𝑡ự 𝑡ươ𝑛𝑔 𝑞𝑢𝑎𝑛 𝑏ậ𝑐 1

tượng tự avg_labor tương fin_rev

Wooldridge test for autocorrelation in panel data quan liability

H0: no first order autocorrelation man_cost F (1, 37) = 4.640 Prob > F = 0.0378

• p-value = 0,0378 < α = 5% Bác bỏ H0

Kết luận: Có hiện tượng tự tương quan bậc 1.

Regression with Driscoll-Kraay standard errors Method: Pooled OLS Group variable (i): id maximum lag: 1 Number of obs = 199 Number of groups = 51 F (5, 4) 691.24 Hiệu Prob > F = 0.0000 chỉnh R-squared = 0.9134 khắc Root MSE = 1.8e+05 phục vấn đề xtscc Drisc/Kra avg_asset Coef. ay Std. t P > |t| [95% Conf. Interval]

phương avg_asset Err. sai sai ebit ebit 1.514566 .3644014 4.16 0.014 .5028258 2.526307

số thay avg_labor fin_rev

avg_labor 42.02579 5.332862 7.88 0.001 27.21939 56.83219 đổi và tự 5.760324 2.09 0.105 13.42969 liability fin_rev 2.762296 -1.909038 tương liability .4591546 .0542362 8.47 0.001 .3085709 .6097383 man_cost, 8.455473 0.000 10.14006 quan với man_cost .6067421 13.94 6.770887 lag (1) 10346.82 4674.876 2.21 0.091 23326.36 Driscoll- _cons -2632.714 Kraay standar

Xét cặp giả thuyết (với α = 5%): d errors 𝐻0: 𝑅2 = 0 { 2 ≠ 0 𝐻1: 𝑅

Kết quả thống kê F của mô hình: F (5, 4) = 691.24

Prob > F = 0.0000 < α = 5% Bác bỏ H0 lOMoAR cPSD| 58605085

Kết luận: Sau khi kiểm định và phát hiện có hiện tượng phương sai sai số thay đổi và tự tương

quan, nhóm dùng kỹ thuật hồi quy với Driscoll-Kraay standard errors, mô hình được khắc phục.

Bảng 6. Kết quả tính toán và ước lượng mô hình

Mô hình nhóm đề xuất cuối cùng có kết quả như sau:

avg_asset = 10346.82 + 1,514566.ebit + 42.02579.avg_labor + 5.760324.fin_rev +

0,4591546.liability + 8.455473.man_cost + 𝒖̂ 𝒊𝒕

Sau khi thu được mô hình đã được khắc phục, nhóm đưa ra những bình luận và diễn giải sau:

Diễn giải kết quả chung toàn bộ mô hình

• Mẫu dữ liệu có 199 quan sát được chia làm 51 nhóm (tương ứng với 51 doanh nghiệp).

• F (5, 4) = 691,24 cho biết giá trị kiểm định F với 5 nhân tố và 4 bậc tự do.

• Prob>F = 0,0000: Giá trị p-value kiểm định F nhỏ hơn 5% (thậm chí tốt hơn khi xét với

mức ý nghĩa 1%) chứng tỏ R2 của tổng thể khác 0. Điều này được hiểu là các hệ số hồi

quy của hàm hồi quy không đồng thời bằng 0, hay mô hình có ý nghĩa thống kê.

• Chỉ số R2 = 0,9134 cho thấy mức độ phù hợp của toàn bộ mô hình. Cụ thể, sự biến động

của các biến độc lập trong mô hình đã giải thích được 91,34% cho biến phụ thuộc

(avg_asset). Đây là một con số rất đáng tin cậy.

Diễn giải kết quả riêng cho từng hệ số hồi quy

Kiểm định với giả thuyết về hệ Tên biến Hệ số hồi quy

số hồi quy (với α = 1%, α = 5%, α = 10%) Bằng 10.346,82

Ảnh hưởng tích cực lên biến phụ

thuộc avg_asset, cụ thể trong trường

p-value = 0,091 < 10% Hệ số

Hệ số chặn hợp các yếu tố còn lại trong mô hình

chặn có ý nghĩa thống kê tại mức

đồng thời bằng 0, tổng tài sản bình quân ý nghĩa 10%.

của ngành là xấp xỉ 10.346,82 triệu đồng. lOMoAR cPSD| 58605085 Bằng 1,514566

Ảnh hưởng tích cực lên

avg_asset. Cụ thể, ebit tăng 1 đơn vị thì

avg_asset tăng 1,514566 đơn vị. Lợi

nhuận từ hoạt động sản xuất kinh doanh p-value = 0.014 < 5% Hệ số hồi ebit

các mặt hàng linh kiện điện tử không

quy có ý nghĩa thống kê tại mức ý

phải yếu tố tác động nhiều đến tổng tài nghĩa 5%.

sản bình quân, dường như nhiệm vụ này

nhường cho những nhân tố khác.

Đúng kì vọng giả thuyết H1 ban đầu nhóm đưa ra. Bằng 42,02579

Ảnh hưởng tích cực lên

avg_asset. Cụ thể, avg_labor tăng 1

đơn vị thì avg_asset tăng 42,02579 đơn

vị. Điều này cho thấy số lượng người

lao động là một nhân tố có đóng góp rất p-value = 0.001 < 1% Hệ số hồi avg_labor

lớn vào lượng vốn hay lượng tài sản của quy có ý nghĩa thống kê tại mức ý

ngành, có thể hiểu rằng càng thuê nhiều nghĩa 1%.

lao động, vốn càng tăng hay nguồn nhân

lực càng lớn thì càng tạo lượng tăng cho tổng tài sản.

Đúng kì vọng giả thuyết H2 ban đầu nhóm đưa ra. fin_rev

p-value = 0.105 > 10% Hệ số Bằng 5,760324

hồi quy không có ý nghĩa thống kê

Ảnh hưởng tích cực lên

ngay cả với mức ý nghĩa 10%.

avg_asset. Cụ thể, fin_rev tăng 1 đơn vị

thì avg_asset tăng 5,760324 đơn vị. Sự

ảnh hưởng này có thể được coi là khá ổn

đến tổng tài sản bình quân của ngành,

cho thấy lợi nhuận tài chính cũng là một

phần đóng góp không nhỏ.

Đúng kì vọng giả thuyết H1 ban đầu nhóm đưa ra. lOMoAR cPSD| 58605085 Bằng 0,4591546

Ảnh hưởng tích cực lên avg_asset.

Cụ thể, liability tăng 1 đơn vị thì

avg_asset tăng 0,4591546 đơn vị. Con

số này cho thấy tổng nợ tác động không p-value = 0.001 < 1% Hệ số hồi liability

nhiều đến tổng tài sản của ngành. Điều

quy có ý nghĩa thống kê với mức

đó có nghĩa nợ không phải là một khoản ý nghĩa 1%.

đầu tư tạo được nhiều lợi ích cho doanh

nghiệp nói riêng và ngành nói chung.

Đúng kì vọng giả thuyết H3 ban đầu nhóm đưa ra. Bằng 8,455473

Ảnh hưởng tích cực lên

avg_asset. Cụ thể, man_cost tăng 1 đơn

vị thì avg_asset tăng 8,455473 đơn vị.

Đây cũng là mức tương đối khá, cho

p-value = 0.000 < 1% Hệ số hồi

thấy rằng các doanh nghiệp trong ngành man_cost

quy có ý nghĩa thống kê với mức

luôn cần tăng lượng vốn hay lượng tài

sản cho các chi phí quản lý như chi phí ý nghĩa 1%.

bán hàng, chi phí khấu hao tài sản cố

định, thuế và lệ phí, …

Đúng kì vọng giả thuyết H4 ban đầu nhóm đưa ra.

Bảng 7. Diễn giải kết quả cho từng hệ số hồi quy

4. KẾT LUẬN VÀ HÀM Ý CHÍNH SÁCH

Bài tiểu luận đã tiến hành kiểm tra tác động của nhóm 5 nhân tố tới tổng tài sản bình quân của

các doanh nghiệp hoạt động trong ngành Sản xuất linh kiện điện tử trong giai đoạn từ 2012 –

2016. Kết quả nghiên cứu thực nghiệm đã củng cố nhận định về vai trò tích cực của lợi nhuận

từ hoạt động sản xuất kinh doanh, tổng lao động bình quân, lợi nhuận từ hoạt động tài chính,

tổng nợ phải trả và chi phí quản lý doanh nghiệp đến tổng tài sản bình quân của ngành.

Nguồn lao động, lợi nhuận tài chính và chi phí quản lý là ba nhân tố có tác động mạnh mẽ đến

tổng tài sản bình quân, trong đó nguồn lao động là động lực lớn nhất đóng góp vào tiềm lực của

doanh nghiệp. Vì vậy cần có các chiến lược phát huy tốt ở 3 mảng này.

• Đối với yếu tố lao động, số lượng cần đi đôi với chất lượng. Có thể nói với xu thế hội

nhập cùng sự ra đời của Cuộc cách mạng công nghiệp 4.0, ngành sản xuất linh kiện điện

tử là một ngành tiềm năng trong việc thu hút nguồn lao động dồi dào. Tuy vậy, doanh

nghiệp cần đảm bảo nâng cao chất lượng nguồn nhân lực, có thể bằng những giải pháp:

Chú trọng công tác tuyển dụng, doanh nghiệp cần xây dựng kế hoạch tuyển dụng nhân sự

hợp lý và có chiến lược. Thay vì tuyển dụng một cách đại trà, doanh nghiệp cần sàng lọc

kỹ các ứng viên để tìm ra những nhân sự có năng lực và phù hợp với văn hóa doanh nghiệp. lOMoAR cPSD| 58605085

Sau khi qua khâu tuyển chọn nhân lực, việc đào tạo nâng cao trình độ người lao động cũng

là khâu tối quan trọng để có được tập người lao động chất lượng, hiện đại. Và vì thế, ứng

dụng công nghệ sẽ là yếu tố hỗ trợ không chỉ cho việc đào tạo mà còn mang đến cho người

lao động nguồn tiếp cận tân tiến, hiện đại hơn.

• Đối với lợi nhuận tài chính, doanh nghiệp cần có các chiến lược đầu tư, cho vay vốn,

cho thuê tài sản, kinh doanh ngoại hối, … hợp lý. Cần dự đoán trước các lợi suất cũng như

rủi ro từ các cơ hội đầu tư và nâng cao tính chính xác của việc tính toán các giá trị thời gian

của dòng tiền, điều này sẽ giúp những quyết định đầu tư của doanh nghiệp diễn ra hợp lý hơn.

• Tuy chi phí quản lý doanh nghiệp được coi là một trong những yếu tố làm tăng tổng tài

sản của doanh nghiệp (hay còn được coi là tổng nguồn vốn), tuy nhiên việc tăng cao chi

phí quản lý để tăng nguồn vốn xem chừng khá phi lý đối với chiến lược quản lý doanh

nghiệp. Vì vậy, cần sử dụng hiệu quả và hợp lý nguồn chi phí này. Để làm được điều này,

doanh nghiệp cần xây dựng định mức chi phí quản lý tiêu chuẩn để dễ dàng kiểm soát,

không để quá lớn làm ảnh hưởng đến toàn bộ doanh nghiệp.

5. TÀI LIỆU THAM KHẢO

“Tổng quan nghiên cứu ngành linh kiện điện tử”, In vest Vietnam, Available at:

https://investvietnam.gov.vn/vi/nghanh.nghd/46/linh-kien-dien-tu.html

“Mã ngành nghề Sản xuất linh kiện điện tử, máy tính và các sản phẩm quang học được mã

hóa theo hệ thống ngành nghề kinh tế Việt Nam”, Công ty tư vấn doanh nghiệp Việt Nam, Available at:

http://thanhlapdoanhnghiep.pro.vn/thu-tuc-p/10/475/ma-nganh-nghe-san-xuat-linh-

kiendien-tu-may-tinh-va-cac-san-pham-quang-hoc-duoc-ma-hoa-theo-he-thong-nganh- nghekinh-te-viet-nam.aspx

An Bình (2021), “Điện tử - điểm sáng trong sản xuất công nghiệp của Việt Nam”, Cổng

thông tin điện tử Bộ Công thương Việt Nam, 28/10, Available at:

https://moit.gov.vn/tin-tuc/phat-trien-cong-nghiep/dien-tu-diem-sang-trong-san-xuatcong- nghiep-cua-viet-nam.html

Đoàn Huệ (2021), “Công nghiệp điện tử giữ vị trí quan trọng trong sản xuất công

nghiệp”, Cổng thông tin điện tử Bộ Tài chính, 22/10, Available at:

https://mof.gov.vn/webcenter/portal/btcvn/pages_r/l/tin-bo-tai- chinh?dDocName=MOFUCM215718

Huyền Vy (2021), “Ngành điện tử còn nhiều cơ hội tăng trưởng”, VnEconomy, 19/10, Available at:

https://vneconomy.vn/nganh-dien-tu-con-nhieu-co-hoi-tang-truong.htm 6. PHỤ LỤC

Do-file lọc dữ liệu mô tả loại hình doanh nghiệp và quy mô ngành *** Mở số liệ u ***

use "D:\Downloads\OneDrive_1_3-10-2022\2012_1A_reduced.dta", clear keep if nganh_kd == 26100 lOMoAR cPSD| 58605085

use "D:\Downloads\OneDrive_1_3-10-2022\2013_1A_reduced.dta", clear keep if nganh_kd == 26100

use "D:\Downloads\OneDrive_1_3-10-2022\2014_1A_reduced.dta", clear keep if nganh_kd == 26100

use "D:\Downloads\OneDrive_1_3-10-2022\2015_1A_reduced.dta", clear keep if nganh_kd == 26100

use "D:\Downloads\OneDrive_1_3-10-2022\2016_1A_reduced.dta", clear

destring nganh_kd, replace force float keep if nganh_kd == 26100

*** Mô tả loả i hình doanh nghiệ p *** tab lhdn

*** Tả o biệ n K và L *** gen K = (ts11 + ts12)/2 gen L = (tsld + ld11)/2

*** Mô tả quy mô ngành *** gen quymo =.

replace quymo = 1 if L<4 & K<3000|K==3000 replace quymo = 2 if L<101

& K <20000|K==20000 & K>3000 replace quymo = 3 if L<201 & L>100 &

K <100000|K==100000 & K>20000 replace quymo = 4 if L>200 & K >100000 tab quymo

Do-file lọc dữ liệu cho mô hình hồi quy *** Mở dữ liệ u ***

use "D:\Downloads\OneDrive_1_3-10-2022\2012_1A_reduced.dta", clear

*** Giữ lả i ngành Sả n xuả t linh kiệ n điệ n tữ *** keep if nganh_kd == 26100 lOMoAR cPSD| 58605085

*** Đố i tên biệ n hoả c tả o biệ n giả mở i ***

rename kqkd1 sales rename kqkd10

fin_rev gen avg_asset = (ts11 + ts12)/2

gen avg_labor = (tsld + ld11)/2 rename

kqkd15 man_cost rename ts202 liability rename kqkd18 ebit

*** Giữ lả i nhữ ng số liệ u cả n thiệ t ***

keep nganh_kd ma_thue sales fin_rev avg_asset avg_labor man_cost liability ebit

(Tữởng tữ vở i số liệ u cả c nả m 2013, 2014, 2015, 2016. Đố i vở i dữ liệ u 2016, biệ n

ngảnh_kd trống bố số liệ u giả ng việ n cung cả p ở dả ng xả u chuố i (string) gả y khố khả n

chố quả trì nh nghiệ n cữ u, vì vả y cả n du ng thệ m lệ nh destring nganh_kd, replace force

float đệ đữả số liệ u vệ dả ng số nhữ bì nh thữở ng)

Do-file chạy mô hình hồi quy cùng các kiểm định, khắc phục

* Đả t dữ liệ u chuố i thở i gian * xtset id year * Thố ng kê mô tả *

sum avg_asset ebit avg_labor fin_rev liability man_cost * Hố i quy mô hình OLS *

reg avg_asset ebit avg_labor fin_rev liability man_cost

* Chả n đoán các khuyệ t tả t *

** (1) Lố i đi nh dả ng sai mô hình (functional form) **

linktest //= biệ n _hatsq có p-value = 0.072 > 5%

//KL: Mô hình đi nh dả ng đúng (xét vở i alpha = 5%)

** (2) Hiệ n tữở ng đa cố ng tuyệ n (Multicollinearity) **

estat vif // vif thả p (<10)

//KL: Không có đa cố ng tuyệ n

Tài liệu liên quan:

-

Phân tích ngành sản xuất giày dép tại Việt Nam năm 2016 | Môn Tổ chức ngành - Đại học Ngoại Thương

138 69 -

Báo cáo phân tích ngành sản xuất sản phẩm từ plastic tại việt nam giai đoạn 2015 - 2017 | Môn Tổ chức ngành - Đại học Ngoại Thương

175 88 -

Phân tích ngành sản xuất và chế biến thực phẩm Việt Nam: tác động của chuyển đổi số đến kết quả hoạt động kinh doanh của doanh nghiệp | Môn Tổ chức ngành - Đại học Ngoại Thương

128 64 -

Phân tích ngành sản xuất chè và cà phê tại Việt Nam 2018-2019 | Môn Tổ chức ngành - Đại học Ngoại Thương

99 50