Phân tích ngành sản xuất giày dép tại Việt Nam năm 2016 | Môn Tổ chức ngành - Đại học Ngoại Thương

Ở nước ta, công nghiệp da giày là một trong những lĩnh vực có vị trí quan trọng- được xem là một ngành công nghiệp mũi nhọn trong nền kinh tế. Tài liệu được sưu tầm gồm 24 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Tổ chức ngành (FTU) 10 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58605085

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG

KHOA KINH TẾ QUỐC TẾ ……..***……..

BÀI TIỂU LUẬN GIỮA KỲ MÔN TỔ CHỨC NGÀNH

ĐỀ TÀI: PHÂN TÍCH NGÀNH SẢN XUẤT GIÀY DÉP TẠI VIỆT NAM NĂM 2016 Lớp tín chỉ:

KTE408(GD2-HK2-2122).2 GV hướng dẫn:

TS. Chu Thị Mai Phương

Hà Nội, tháng 6 năm 2022 lOMoAR cPSD| 58605085

1. Lời Mở đầu.......................................................................................................1

2. Tổng quan về ngành sản xuất giày dép.........................................................1

2.1. Lịch sử hình thành và phát triển........................................................................1

2.2. Cấu trúc ngành...................................................................................................2

2.2.1 Tổng quan ngành.......................................................................................2 2.2.2

Cấu trúc sản phẩm.....................................................................................3

2.2.3 Rào cản ra nhập ngành..............................................................................4

2.3. Thực trạng ngành...............................................................................................5

2.3.1 Thực trạng năng lực sản xuất....................................................................5

2.3.2 Thực trạng xuất khẩu giày dép..................................................................6

3. Cơ sở lý luận về vấn đề nghiên cứu...............................................................7

3.1. Lý thuyết chung về đo lường mức độ tập trung của ngành...............................7

3.1.1 Thị phần (Market share)............................................................................7

3.1.2 Chỉ số HHI (Hirschman-Herfindahl Index)...............................................8

3.1.3 Tỷ lệ tập trung bốn công ty (Cr 4)..............................................................9

3.2. Cơ sở lý thuyết của mô hình nghiên cứu............................................................9

3.2.1 Khái niệm về khả năng sinh lời..................................................................9

3.2.2 Một số tiêu chí đánh giá khả năng sinh lời..............................................10

3.2.3 Các nhân tố ảnh hưởng đến khả năng sinh lời........................................10

3.3. Phương pháp nghiên cứu và mô hình kinh tế lượng.......................................11

3.3.1 Giả thuyết nghiên cứu..............................................................................11 3.3.2

Mô hình nghiên cứu.................................................................................11

3.3.3 Xây dựng mô hình nghiên cứu.................................................................12

4. Phân tích kết quả tính toán và ước lượng mô hình....................................12

4.1. Phân tích các chỉ số HHI, CR4........................................................................12

4.2. Kết quả mô hình hồi quy...................................................................................14

4.3. Kiểm định mô hình...........................................................................................15

4.3.1 Kiểm định bỏ sót biến..............................................................................15

4.3.2 Kiểm định hiện tượng đa cộng tuyến.......................................................15

4.3.3 Kiểm định phương sai sai số thay đổi......................................................15

4.3.4 Kiểm định phân phối chuẩn của nhiễu.....................................................16

5. Kết luận và hàm ý..........................................................................................17 2 lOMoAR cPSD| 58605085 DANH MỤC BẢNG

Bảng 1: Sản lượng giày dép của Việt Nam giai đoạn 2017-2019 ................................... 3

Bảng 2: Giả thuyết nghiên cứu...................................................................................... 11

Bảng 3:Các biến trong mô hình, cách tính và dấu của kỳ vọng.................................... 12

Bảng 4: Kết quả tính toán các chỉ số HHI và Cr4 ......................................................... 13

Bảng 5: Kết quả ước lượng mô hình ............................................................................. 14

Bảng 6: Bảng kiểm định đa cộng tuyến ........................................................................ 15

Bảng 7:Kiểm định White cho phương sai sai số thay đổi ............................................. 16

Bảng 8: Kết quả ước lượng sử dụng phương pháp Robust Standard Error .................. 16

Bảng 9:Kiểm định Skewneww/Kurtosis ....................................................................... 16

DANH MỤC BIỂU ĐỒ

Hình 1: Giá trị xuất khẩu giày dép của Việt Nam giai đoạn 2010-2020........................7

Hình 2: Tỷ lệ doanh thu của 4 công ty đầu ngành năm 2016.......................................13 3 lOMoAR cPSD| 58605085 1. Lời Mở đầu

Ở nước ta, công nghiệp da giày là một trong những lĩnh vực có vị trí quan trọng-

được xem là một ngành công nghiệp mũi nhọn trong nền kinh tế. Giày dép là một trong

những mặt hàng xuất khẩu chủ lực, đem về lượng ngoại tệ lớn cho nước nhà. Vì vậy,

việc phát triển ngành công nghiệp da giày nói chung và ngành sản xuất giày dép nói

riêng là hoàn toàn phù hợp với chủ trương thay thế nhập khẩu, hướng về xuất khẩu, tận

dụng được lợi thế của đất nước về nhân công, tạo được công ăn việc làm cho người lao động.

Triển vọng của ngành sản xuất giày dép được đánh giá cao khi nhu cầu về giày

dép cả trong nước lẫn thị trường quốc tế ngày càng tăng lên cùng với sự cải thiện của

đời sống xã hội. Đặc biệt, Việt Nam sẽ trở thành công xưởng giày dép của thế giới trong

tương lai gần do cơ cấu chuyển dịch nhà máy cũng như đơn hàng của thế giới về Việt Nam liên tục tăng.

Từ những lý do trên cùng với kiến thức đã học ở bộ môn “Tổ chức ngành”, nhóm

em xin lựa chọn đề tài “Phân tích tình hình phát triển của ngành sản xuất giày dép ở Việt

Nam năm 2016” để nghiên cứu và hoàn thành bài tiểu luận, từ đó đưa ra những cái nhìn

tổng quan và sâu sắc nhất về tình hình hoạt động của ngành và rút ra được những kinh

nghiệm cũng như đưa ra một số khuyến nghị góp phần thúc đẩy sự phát triển của ngành

2. Tổng quan về ngành sản xuất giày dép

2.1. Lịch sử hình thành và phát triển

Ngay từ thế kỷ thứ 15 ngành giày dép việt nam đã được hình thành dựa trên sự

kiên trì học hỏi kinh nghiệm của người trung quốc cùng với sự sáng tạo của người dân

việt nam. ngày 11/10/1986, Chủ tịch Hội đồng Bộ trưởng (nay là Thủ tướng Chính phủ)

đã ký quyết định số 1261/HĐBT thành lập Liên hiệp các Xí nghiệp Da – Giày Việt Nam,

tổ chức tiền thân của Tổng công ty Da – Giày Việt Nam ngày nay.

Trải qua bao thời gian và biến động của lịch sử nganh giày dép Việt Nam đã dần

khẳng định mình và trở thành ngành mũi nhọn trong chiến lược phát triển hàng công

nghiệp tiêu dùng hướng ra xuất khẩu. Nếu năm 1995, giày dép Việt Nam xuất khẩu sang

EU mới đạt 400 triệu USD, thì đến năm 1999 đã vọt lên gần 1 tỷ USD. Hết năm 2013,

ngành đã tạo ra khoảng 800 triệu đôi giày mỗi năm và việc làm cho 600.000 lao động.

Hiện nay, mặt hàng giày dép của Việt Nam đã được xuất khẩu tới hơn 150 thị trường

trên thế giới, trong đó, tập trung ở những thị trường chính như Mỹ, EU, Trung Quốc,

Nhật Bản, Anh…Việt Nam là nước xuất khẩu giày dép đứng thứ hai sau Trung Quốc.

Với lượng xuất khẩu đạt 1,233 tỷ đôi trong năm 2020, lần đầu tiên Việt Nam vượt qua

mức 10% tổng số lượng giày dép xuất khẩu của thế giới, tăng 4,4 lần so với năm 2011.

Giày dép là một trong những ngành xuất khẩu chủ lực của Việt Nam, chiếm khoảng 7%

tổng kim ngạch xuất khẩu hàng hóa của cả nước, với kim ngạch xuất khẩu tăng bình

quân 11,2%/năm trong giai đoạn 2015 – 2019. lOMoAR cPSD| 58605085

Tại Việt Nam, việc sử dụng máy móc tự động trong ngành công nghiệp sản xuất

giày dép còn khá hạn chế. Ngành sản xuất giày dép hiện nay sử dụng rất nhiều lao động,

nhiều khâu trong quy trình cần vận hành của con người. Tuy nhiên để đáp ứng tiêu chuẩn

chất lượng nghiêm ngặt để cung cấp các sản phẩm giày dép của họ trên thị trường quốc

tế. Hiện nay các doanh nghiệp giày dép trong nước đã bắt đầu nghĩ đến việc áp dụng

công nghệ hiện đại trong việc sản xuất, ví dụ như cánh tay robot để nâng cao năng suất,

chất lượng và giảm thiểu rủi ro. Ngành sản xuất giày dép ở Việt Nam đang tích cực hiện

đại hóa dây chuyền sản xuất bằng cách ứng dụng các thiết bị và công nghệ mới, nâng

cao tính an toàn và hiệu quả trong sản xuất giày dép.

2.2. Cấu trúc ngành

2.2.1 Tổng quan ngành

Giày dép không chỉ là hàng hóa tiêu dùng mà còn là sản phẩm thời trang không

thể thiếu trong đời sống con người. Khi đời sống của con người ngày càng được nâng

cao thì nhu cầu về giày dép cũng tăng lên cả về số lượng cũng như chất lượng hay mẫu

mã, đáp ứng thị hiếu người tiêu dùng. Ngành công nghiệp da giày nói chung và giày dép

nói riêng của Việt Nam có nhiều lợi thế phát triển. Ngành Da giày Việt Nam với ưu thế

là một ngành kinh tế kỹ thuật thu hút được nhiều lao động, góp phần tạo ra công ăn việc

làm cho xã hội, tham gia vào quá trìn chuyển dịch cơ cấu kinh tế và mang lại nguồn thu

ngoại tệ cho đất nước thông qua việc đẩy mạnh xuất khẩu. Vì vậy, nó có vai trò quan

trọng trong giai đoạn đầu cả quá trình phát triển kinh tế xã hội ở Việt Nam, hiện nay

đang được Chính phủ quan tâm và coi là ngành mũi nhọn trong chiến lược phát triển

hàng công nghiệp tiêu dùng hướng ra xuất khẩu.

Thứ nhất, đây là ngành thu hút rất nhiều lao động vào sản xuất. Sản xuất hàng

giày dép cần nhiều lực lượng lao động mà không đòi hỏi quá cao về trình độ kỹ thuật.

Điều này hoàn toàn phù hợp với điều kiện nước ta. Với đặc điểm là một quốc gia đông

dân và cơ cấu dân số trẻ, lực lượng lao động phổ thông rất dồi dào, người lao động rất

cần cù chăm chỉ, thông minh, nhanh nhạy trong việc nắm bắt kiến thức mới.

Thứ hai, nguồn nguyên liệu chính cho sản xuất giày dép khá dồi dào. Với đặc

điểm khí hậu nhiệt đới, phù hợp cho việc trồng cao su- một trong những nguyên liệu

chính cho sản xuất đế giày. Bên cạnh đó, nước ta cũng là một trong số những nước có

ngành chăn nuôi rất phát triển, với số lượng gia súc lớn, nên đây là một trong những

nguồn cung cấp các loại da cho sản xuất giày dép.

Thứ ba, Nhà nước có những chính sách nhằm hỗ trợ sự phát triển của ngành sản

xuất da giày nói chung và ngành sản xuất giày dép nói riêng. Đảng và Nhà nước cũng

đề ra những chủ trương và chính sách phát triển nhanh, mạnh, vững chắc các ngành công

nghiệp, trong đó có ngành da giày với khả năng cạnh tranh cao, chú ý phát triển những

ngành công nghiệp tốn ít vốn, thu hút nhiều lao động, khuyến khích và tạo điều kiện

thuận lợi cho xuất khẩu trên cơ sở phát huy nội lực, thực hiện nhất quán lâu dài chính

sách thu hút nguồn lực bên ngoài, tích cực chủ động thâm nhập vào thị trường quốc tế. lOMoAR cPSD| 58605085

Với những lợi thế đó, ngành sản xuất giày dép của Việt Nam trong những năm

qua đã đạt được những thành tựu đáng kể. Việt Nam đang là nước sản xuất giày dép

đứng thứ ba Châu Á sau Trung Quốc, Ấn Độ, và đứng thứ tư thế giới. Sản lượng xuất

khẩu da giày của Việt Nam cũng chỉ đứng sau Trung Quốc. Hàng năm, Việt Nam xuất

khẩu hơn 1 tỷ đôi giày các loại sang hàng trăm quốc gia trên thế giới. Trong đó, xuất

khẩu giày dép của Việt Nam sang Liên minh châu Âu (EU) chiếm tỷ trọng lớn nhất trong

tổng kim ngạch xuất khẩu.

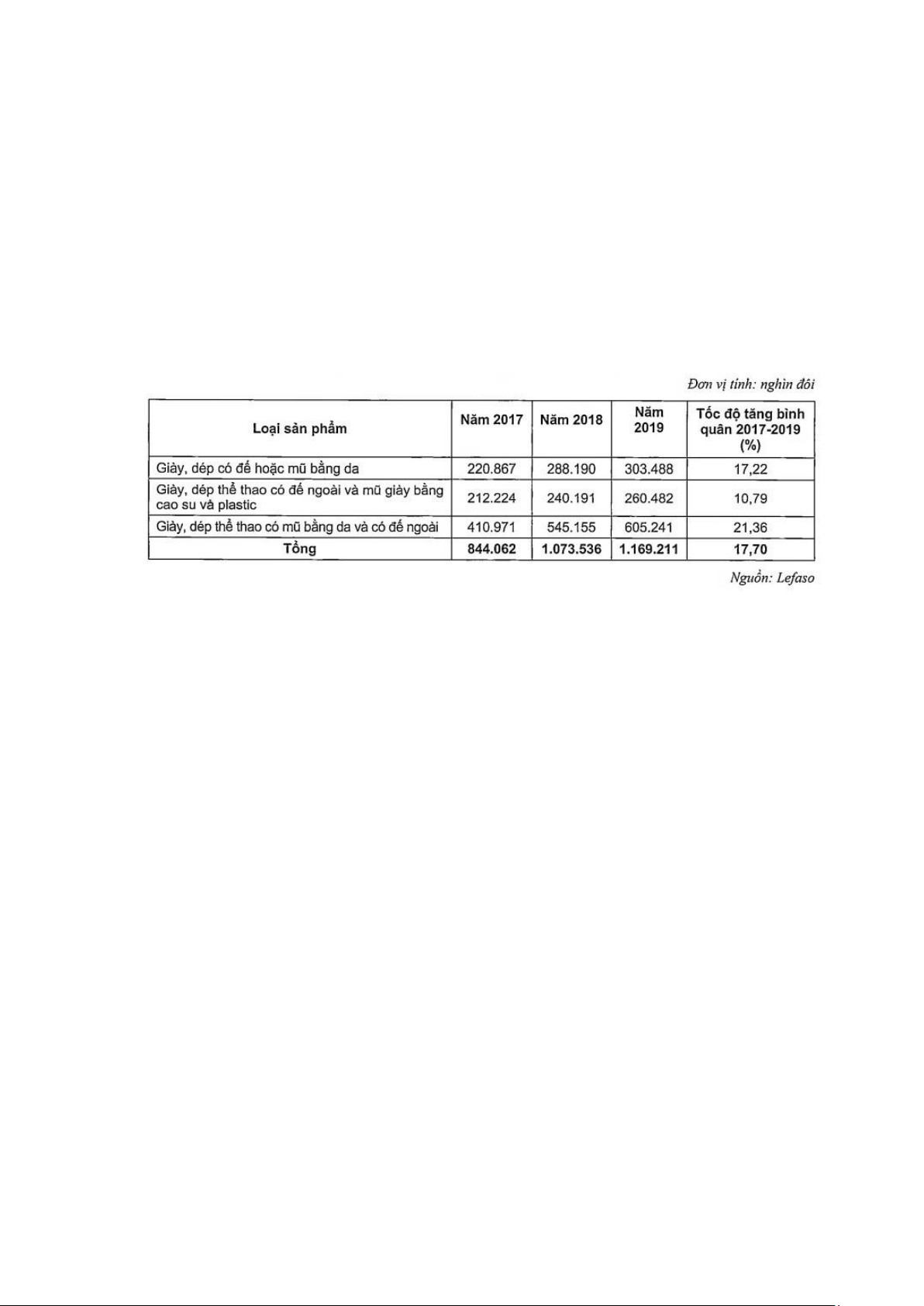

Năm 2019, Việt Nam sản xuất gần 1.170 triệu đôi giày dép các loại. Sản lượng

giày dép của Việt Nam giai đoạn 2017-2019 tăng bình quân 17,7% năm (Lefaso, 2019)

Bảng 1: Sản lượng giày dép của Việt Nam giai đoạn 2017-2019

Với dân số gần 100 triệu người, thị trường giày dép nội địa của Việt Nam luôn là

một tiềm năng. Minh chứng là năm 2018, lượng giày da tiêu thụ của Việt Nam đạt 190

triệu đôi, tương đương 1,9 đôi/người/năm. Con số này được dự báo sẽ tiếp tục tăng trong

thời gian tới do thu nhập và nhu cầu sử dụng sản phẩm giày dép của người Việt Nam ngày càng tăng.

Ngành da giày được cho là cực kỳ khởi sắc khi đã chủ động được 70% nguyên

liệu cho sản phẩm giày da thuộc phân khúc tầm trung, và 50% sản phẩm thuộc phân

khúc tầm trung. Sự chuyển dịch của các nhà máy sản xuất giày da và các đơn hàng từ

Trung Quốc sang Việt Nam cũng là nguyên nhân khiến Việt Nam trở thành công xưởng

giày dép của thế giới trong thời gian tới.

2.2.2 Cấu trúc sản phẩm

Nhóm ngành sản xuất giày dép gồm những hoạt động được quy định tại Phụ lục

II ban hành kèm theo Quyết định 27/2018/QĐ-TTg về Hệ thống ngành kinh tế Việt Nam

do Thủ tướng Chính phủ ban hành, (có hiệu lực ngày 20/08/2018), theo đó:

152 - 1520 -15200: Sản xuất giày, dép Nhóm này gồm:

• Sản xuất giày, dép cho mọi mục đích sử dụng, bằng mọi nguyên liệu, bằng mọi

cách thức sản xuất bao gồm cả đổ khuôn;

• Sản xuất bộ phận bằng da của giày dép: sản xuất mũi giày và bộ phận của mũi

giày, đế trong và phần ngoài đế; lOMoAR cPSD| 58605085

• Sản xuất bao chân, xà cạp và các vật tương tự;

• Thêu, in gia công trên giày;

• Sản xuất guốc gỗ thành phẩm;

• Gia công đế giày bằng nguyên phụ liệu khác (xốp eva, giả da...) Loại trừ:

• Sản xuất giày dép từ nguyên liệu dệt không có đế được phân vào nhóm 14100

(May trang phục (trừ trang phục từ da lông thú));

• Sản xuất bộ phận bằng nhựa của giày dép được phân vào nhóm 2220 (Sản xuất sản phẩm từ plastic);

• Sản xuất ủng, giày cao su và đế, các bộ phận khác của giày dép bằng cao su được

phân vào nhóm 22190 (Sản xuất sản phẩm khác từ cao su);

• Sản xuất bộ phận của giày bằng gỗ (ví dụ cốt giày hoặc gót giày) được phân vào

nhóm 1629 (Sản xuất các sản phẩm khác từ gỗ; sản xuất sản phẩm từ tre, nứa,

rơm, rạ và vật liệu tết bện).

2.2.3 Rào cản ra nhập ngành

Rào cản nguyên vật liệu, thiết kế, công nghệ, nguồn nhân lực

Một rào cản đối với ngành giày dép Việt Nam có thể dễ dàng thấy được hiện nay

chính là thiếu nguồn cung cấp nguyên vật liệu chất lượng cao trong nước dùng trong

quy trình sản xuất. Sự phụ thuộc vào nguồn cung cấp nguyên liệu nhập khẩu sẽ làm tăng

chi phí sản xuất nên việc ra nhập và duy trì được trong ngành đòi hỏi phải có đủ vốn

mua nguyên vật liệu. Trình độ công nghệ, nhân lực cho ngành giày dép còn nhiều hạn

chế; sản phẩm của DN ngay khi rời xưởng ra thị trường đã phải đối mặt với nạn hàng

nhái, hàng giả, hàng kém chất lượng và sự xâm nhập ồ ạt của hàng Trung Quốc.

Năng lực thiết kế và sáng tạo mẫu được xem là khâu quyết định tạo ra giá trị gia

tăng lớn cho ngành sản xuất giày dép.

Chuyển từ gia công sang tự sản xuất, nghĩa là, ngành da giày đã đặt mục tiêu đạt

được giá trị gia tăng lớn, nhưng ngay cả khi đã có nguyên liệu tại chỗ, mà không có thiết

kế, thì các DN không thể thực hiện sản xuất toàn diện.

Những khó khăn trong tuyển dụng lao động và công tác đào tạo tay nghề chưa

đáp ứng kịp nhu cầu sản xuất, là một trong các yếu tố khiến năng suất lao động của

ngành chưa cao. Người lao động chủ yếu được đào tạo tại chỗ theo cách cầm tay chỉ

việc trong thời gian ngắn nên tay nghề thấp. Doanh nghiệp tốn công đào tạo nghề, nhưng

người lao động sẵn sàng bỏ đi, nếu có nơi khác mời chào mức lương cao hơn. Các loại

phí BHXH và phí công đoàn lên đến 34,5% của lương và phụ cấp ngoài lương (chủ sử

dụng lao động đóng 24% và ngườì lao động đóng 10,5%). Việc tăng lương tối thiểu vùng

với tỷ lệ cao liên tục hàng năm trong nhiều năm qua cũng làm các mức phí BHXH tăng theo.

Rào cản thị hiếu người tiêu dùng

Người tiêu dùng không sẵn sàng chuyển đổi thói quen sử dụng sản phẩm của

mình đối với các mặt hàng mới tham gia vào thị trường, chưa có uy tín và sự kiểm định lOMoAR cPSD| 58605085

về chất lượng. Sự trung thành đối với các sản phẩm trước đó đã tồn tại trên thị trường là

một trong những rào cản lớn nhất khiến doanh nghiệp e ngại trong giai đoạn đầu thâm

nhập vào thị trường bán hàng.

Thị trường giày, dép "nội" lại đang bị bỏ ngỏ khi các sản phẩm nhập ngoại chiếm

tới 60% thị phần. Sự ủng hộ của người tiêu dùng trong nước dường như chưa đủ giúp

sản phẩm giày, dép "Made in Vietnam" chiếm lĩnh thị trường, do sản xuất hàng "nội"

đòi hỏi đầu tư lớn, nguy cơ tồn kho cao, trong khi quy mô thị trường lại nhỏ. Sản phẩm

giày dép "Made in Vietnam" tiêu thụ trên thị trường chủ yếu thuộc phân khúc thấp và

trung cấp. Sản phẩm thuộc phân khúc cao cấp có nhưng ít và hiện vẫn bị lép vế trước

các thương hiệu lớn trên thế giới. Lý giải của các chuyên gia trong ngành cho thấy, sở

dĩ lượng tiêu thụ sản phẩm giày, dép trên thị trường nội địa chưa có chuyển biến lớn là

do dung lượng thị trường nhỏ, số lượng tiêu thụ ít nhưng đòi hỏi đầu tư cho mẫu mã rất

lớn, quay vòng vốn nhanh, khả năng tồn kho cao vì vậy tiềm ẩn nhiều rủi ro cho DN.

2.3. Thực trạng ngành

2.3.1 Thực trạng năng lực sản xuất

Theo số liệu thống kê của Bộ công thương, tổng sản lượng sản xuất giày dép thực

tế năm 2019 là hơn 1.3 tỷ đôi với số vốn đầu tư khoảng 337 tỷ đồng, trong đó sản xuất

giày, dép thể thao chiếm tỷ trọng lớn nhất khoảng 85% tổng sản lượng và 53% tổng vốn

đầu tư. Kết quả điều tra doanh nghiệp của Bộ công thương giai đoạn 20182020 cụ thể như sau.

Giày dép thường: Có 35 doanh nghiệp, cơ sở kinh tế trực thuộc doanh nghiệp được

điều tra. Kết quả như sau:

Giá trị đầu tư tính đến năm 2018 trên 158,3 nghìn tỷ đồng. Năm 2019 đầu tư tăng thêm

trên 0,49 nghìn tỷ đồng và năm 2020 dự kiến đầu tư tăng thêm trên 0,2 nghìn tỷ đồng.

NLSX theo thiết kế tính đến năm 2018 trên 136,9 triệu đôi. Năm 2019 năng lực mới

tăng trên 5,57 triệu đôi, tăng 4,1% so với cùng kỳ. Năm 2020 dự kiến năng lực mới tăng

12,78 triệu đôi, tăng 9,0% so với cùng kỳ.

SLSX thực tế năm 2018 là 107,95 triệu đôi. Năm 2019 sản lượng mới tăng 27,67 triệu

đôi, tương ứng tăng 25,6% so với cùng kỳ. Tuy nhiên, năm 2020 dự kiến sản lượng sản

xuất thực tế giảm trên 18,3 triệu đôi, giảm 13,5% so với cùng kỳ. Nhận xét: -

Tỷ lệ sử dụng công suất giảm trong giai đoạn 2018 - 2020 lần lượt là 78,8%; 95,2% và 75,5%. -

NLSX của khu vực doanh nghiệp ngoài nhà nước chiếm 60%, còn lại là khu vực

doanh nghiệp đầu tư nước ngoài. -

NLSX sản phẩm này tập trung phần lớn tại tỉnh Thanh Hóa, Đồng Nai, Bình

Phước, Kiên Giang, An Giang, Ninh Bình,… lOMoAR cPSD| 58605085

Giày dép thể thao: Có 50 doanh nghiệp, cơ sở kinh tế trực thuộc doanh nghiệp

được điều tra. Kết quả như sau:

Giá trị đầu tư tính đến năm 2018 là 158,79 nghìn tỷ đồng. Năm 2019 đầu tư tăng thêm

19,2 nghìn tỷ đồng, tăng 12,1% so với cùng kỳ. Năm 2020 dự kiến đầu tư tăng thêm trên

29,25 nghìn tỷ đồng, tăng 16,4% so với cùng kỳ.

NLSX theo thiết kế tính đến năm 2018 trên 1,54 tỷ đôi. Năm 2019 năng lực mới tăng

trên 93,96 triệu đôi, tương ứng tăng 6,1% so với cùng kỳ. Năm 2020 dự kiến năng lực

mới tăng 94,8 triệu đôi, tương ứng tăng 5,8% so với cùng kỳ

SLSX thực tế năm 2018 trên 0,98 tỷ đôi. Năm 2019 sản lượng sản xuất mới tăng gần

136,1 triệu đôi, tương ứng tăng 13,9% so với cùng kỳ. Tuy nhiên, năm 2020 dự kiến sản

lượng sản xuất thực tế giảm 100,6 triệu đôi, tương ứng giảm 9,0% so với cùng kỳ. Nhận xét: -

Tỷ lệ sử dụng công suất ở mức trong bình, lần lượt là 63,7%; 68,3% và 58,8%. -

NLSX của khu vực doanh nghiệp đầu tư nước ngoài chiếm trên 84%, còn lại là khu vực

doanh nghiệp ngoài nhà nước. -

NLSX sản phẩm này tập trung phần lớn tại tỉnh Đồng Nai, Tây Ninh, Tiền Giang, Hậu Giang ,…

2.3.2 Thực trạng xuất khẩu giày dép

Với lượng xuất khẩu đạt 1,23 tỷ đôi trong năm 2020, lần đầu tiên Việt Nam vượt

qua mức 10% tổng số lượng giày dép xuất khẩu của thế giới, tăng 4,4 lần so với năm

2011, theo dữ liệu công bố bởi World Footwear Yearbook 2021. Cụ thể, tổng số lượng

giày dép xuất khẩu của thế giới năm 2020 đạt 12,1 tỷ đôi giảm 19% so với năm trước,

thấp nhất trong 10 năm qua, trong đó Việt Nam chiếm 10,2% tổng số lượng giày dép

xuất khẩu của thế giới.

Việt Nam là nhà xuất khẩu giày dép lớn thứ 2 thế giới, với tốc độ tăng trưởng

bình quân giai đoạn 2016 – 2019 tăng 12,1%/năm. Năm 2020, ảnh hưởng của dịch covid-

19, xuất khẩu giày dép của Việt Nam giảm 9,1% so với năm 2019. Tính chung trong giai

đoạn 2016 – 2020, xuất khẩu giày dép của Việt Nam tăng trưởng bình quân 6,4%/năm.

Tỷ trọng kim ngạch xuất khẩu giày dép của Việt Nam trong giai đoạn 2016 – 2020 có

xu hướng tăng từ 10,3% trong năm 2016 lên 13,6% trong năm 2020.

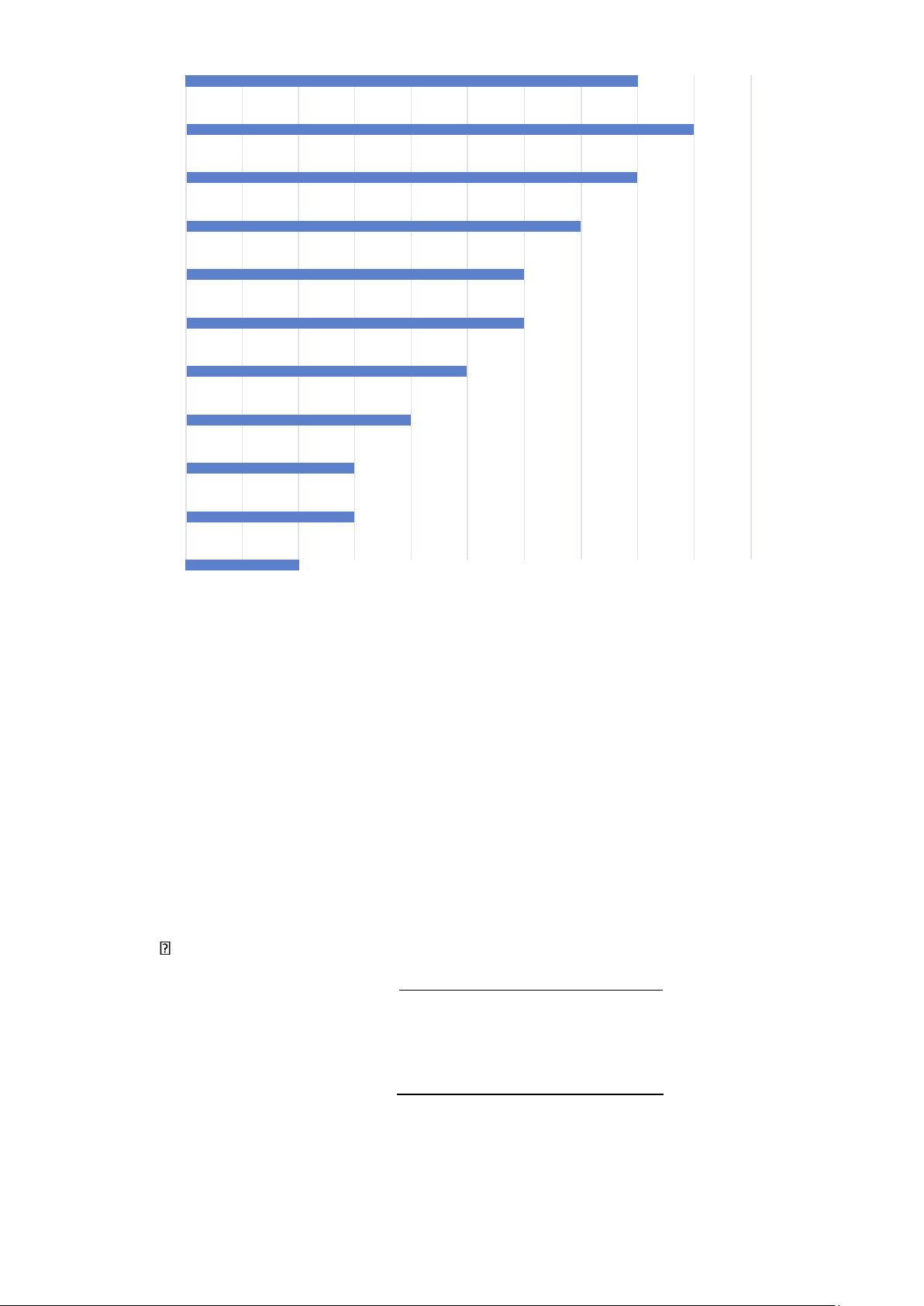

Hình 1: Giá trị xuất khẩu giày dép của Việt Nam giai đoạn 2010-2020 2020 16791 lOMoAR cPSD| 58605085 2019 18315 2018 2017 16238 2016 78 2015 146 2014 998 2013 2012 12 12013 2011 2010 5123 0 10318 2000 4000 6000 8401 264 8000 10000 12000 14000 16000 7 6549 18000 20000 Đơn vị: triệu USD Nguồn: Bộ công thương

3. Cơ sở lý luận về vấn đề nghiên cứu

3.1. Lý thuyết chung về đo lường mức độ tập trung của ngành

3.1.1 Thị phần (Market share)

Thị phần là phần trăm tiêu thụ sản phẩm, dịch vụ doanh nghiệp đang chiếm lĩnh

trên thị trường. Nói một cách khác, thị phần là phần thị trường doanh nghiệp đã chiếm

lĩnh được hay sự phân chia thị trường của doanh nghiệp đối với các đối thủ cạnh tranh trong ngành.

Công thức tính thị phần:

Doanhsố bánhàngcủadoanhnghiệp Thị phần =

Tổngdoanhsố củathịtrường Hay

Số sản phẩmbánracủadoanhnghiệp

Thị phần = Tổngsản phẩmtiêuthụcủathịtrường

Bên cạnh đó, ta có thể xem xét tới thị phần tương đối (Relative market share) lOMoAR cPSD| 58605085

Phầndoanhsố củadoanhnghiệp

Thị phần tương đối (A) = Phầndoanhsố củađốithủcạnhtranh Hay

Số sảnphẩmbánracủadoanhnghiệp

Thị phần tương đối (A) = Số sản phẩmbánracủađốithủcạnhtranh

Nếu thị phần tương đối (A) > 1, lợi thế cạnh tranh thuộc về doanh nghiệp

Nếu thị phần tương đối (A) < 1, lợi thế cạnh tranh thuộc về đối thủ

Nếu thị phần tương đối (A) = 1, lợi thế cạnh tranh của doanh nghiệp bằng lợi thế cạnh

tranh của đối thủ trên thị trường. Ý nghĩa của thị phần

Thị phần là thước đo mức độ yêu thích của người tiêu dùng đối với một sản phẩm

so với các sản phẩm cùng loại khác. Thị phần cao đồng nghĩa với việc doanh số bán

hàng càng cao và nếu thị trường mở rộng, sản phẩm dẫn đầu sẽ thu được nhiều lợi nhuận

hơn những sản phẩm còn lại.

Số liệu về thị phần sẽ cho biết doanh nghiệp hoạt động như thế nào so với các

đối thủ cạnh tranh. Thông thường, thị trường lớn đồng nghĩa với việc doanh số bán hàng

sẽ cao hơn đối thủ cạnh tranh, vì doanh nghiệp có nhiều khách hàng hơn.

Khi tổng thị trường cho một sản phẩm hoặc dịch vụ tăng lên, một doanh nghiệp

duy trì được thị phần của mình sẽ tăng doanh thu ở mức độ và tốc độ tương tự như tổng

thị trường. Một doanh nghiệp đang phát triển thị phần sẽ tăng doanh thu nhanh hơn các đối thủ cạnh tranh.

Bên cạnh đó, việc xác định thị phần giúp các chủ doanh nghiệp có thể nhìn ra tốc

độ phát triển của doanh nghiệp trong từng phân khúc của thị trường. Từ đó đưa ra những

chiến lược kinh doanh đúng đắn. Thị phần cũng là cơ sở dữ liệu giúp doanh nghiệp có

thể bổ sung nguồn lực và tăng động lực phát triển lên nhiều lần. Thị phần tăng có thể

cho phép một công ty đạt được quy mô hoạt động lớn hơn và cải thiện khả năng sinh lời.

3.1.2 Chỉ số HHI (Hirschman-Herfindahl Index)

Chỉ số Hirschman Herfindahl được sử dụng để đo lường quy mô doanh nghiệp

trong mối tương quan với ngành và là một chỉ số báo về mức độ cạnh tranh giữa các

doanh nghiệp trong ngành. Chỉ số HHI được xác định bằng tổng bình phương thị phần

của tất cả các doanh nghiệp trong ngành:

HHI = 10000×∑ w2i

Trong đó, w là thị phần của một công ty trên thị trường và được tính theo công thức: i Si wi= ST lOMoAR cPSD| 58605085

Với: S là doanh thu của công ty i i

ST là doanh thu toàn ngành

Chỉ số HHI có giá trị từ 0 đến 10000

• Nếu HHI=10000 nghĩa là chỉ tồn tại duy nhất 1 công ty trong ngành

• Nếu HHI=0 nghĩa là tồn tại vô số các công ty nhỏ trong ngành

Thị trường càng gần độc quyền thì mức độ tập trung của thị trường càng cao và cạnh

tranh càng thấp. Theo thông lệ quốc tế, các cơ quan quản lý cạnh tranh thường phân loại

các thị trường theo cơ sở :

HHI < 1000 : Thị trường không mang tính tập trung

1000≤ HHI ≤ 1800 : Thị trường tập trung ở mức độ vừa phải

HHI > 1800 : Thị trường tập trung ở mức độ cao

Chỉ số HHI giúp phản ánh nhạy bén sự tham gia hay thoát ra của doanh nghiệp

khỏi ngành tính đến. Bên cạnh đó, chỉ số này cũng dễ dàng tính toán và tính đến tất cả

các điểm trên đường cong tập trung thị trường.

Bên cạnh những ưu điểm, chỉ số HHI cũng có nhược điểm là không làm rõ được

khi so sánh các ngành có mức độ tập trung bằng nhau vì giữa cách ngành chưa chắc quy

mô doanh nghiệp đã bằng nhau.

3.1.3 Tỷ lệ tập trung bốn công ty (Cr4)

Tỉ lệ tập trung 4 công ty (Cr ) thể hiện mức độ đóng góp của 4 công ty lớn nhất trong 4

tổng doanh thu của cả ngành. Tỉ lệ tập trung 4 công ty được đo lường như sau: 4 Cr4=∑ Si i=1 Trong đó:

Si: là thị phần doanh nghiệp thứ i, xếp hạng từ lớn nhất đến nhỏ nhất.

Với thị phần được tính bằng doanh thu của doanh nghiệp chia tổng doanh thu của toàn ngành.

Khi một ngành bao gồm một số lượng rất lớn các công ty, thị phần của mỗi công

ty trong ngành là rất nhỏ thì tỉ lệ tập trung 4 công ty gần bằng 0. Khi tổng sản lượng của

một ngành được đóng góp bởi ít hơn hoặc bằng 4 công ty thì tỉ lệ tập trung 4 công ty tiệm cận đến 1.

3.2. Cơ sở lý thuyết của mô hình nghiên cứu

3.2.1 Khái niệm về khả năng sinh lời

Theo Pandey (1980), khả năng sinh lời là khả năng kiếm được lợi nhuận của một

doanh nghiệp. Khả năng sinh lời diễn giải lợi nhuận liên quan đến các yếu tố khác. Khả lOMoAR cPSD| 58605085

năng sinh lời phân tích các biện pháp và đánh giá hiệu quả hoạt động của doanh nghiệp

về lợi nhuận mà doanh nghiệp kiếm được liên quan đến đầu tư của các cổ đông hoặc

vốn được sử dụng trong doanh nghiệp hoặc liên quan đến doanh thu.

Malik (2011) cho rằng khả năng sinh lời là một trong những thước đo, mục tiêu

quan trọng nhất của quản lý tài chính. Mục tiêu của quản lý tài chính là tối đa hóa sự

giàu có của chủ sở hữu và khả năng sinh lời là yếu tố quyết định rất quan trọng của hiệu

suất. Khả năng sinh lời liên quan chặt chẽ đến lợi nhuận nhưng có điểm khác biệt chính.

Trong khi lợi nhuận là một số tiền tuyệt đối, khả năng sinh lời là tương đối. Khả năng

sinh lời là thước đo hiệu quả về sự thành công hay thất bại của doanh nghiệp.

3.2.2 Một số tiêu chí đánh giá khả năng sinh lời

Để đánh giá khả năng sinh lời của của doanh nghiệp thì các chỉ tiêu tỷ suất lợi

nhuận thường được sử dụng, vì nó biểu hiện mối quan hệ giữa lợi nhuận và chi phí sản

xuất thực tế, thể hiện trình độ kinh doanh của các nhà kinh doanh trong việc sử dụng các yếu tố đó.

Theo Lesakova (2007) các tỷ suất sinh lời là một chỉ số về sức khỏe tài chính của

doanh nghiệp có tốt hay không và làm thế nào để doanh nghiệp có hiệu quả trong việc

quản lý tài sản của mình. Có hai chỉ tiêu tỷ suất sinh lời thường dùng là tỷ suất sinh lời

trên tổng tài sản ROA và tỷ suất sinh lời trên vốn chủ sở hữu ROE.

Có nhiều nghiên cứu sử dụng ROA để đo lường mức sinh lời của doanh nghiệp

như nghiên cứu của Goddard, Tavakoli, và Wilson (2005), Malik (2011), Odusanya,

Yinusa, và Ilo (2018), Yazdanfar (2013). Tỷ suất lợi nhuận trên tài sản là chỉ số đo lường

mức sinh lợi của một doanh nghiệp so với chính tài sản của nó. Chỉ tiêu ROA thể hiện

tính hiệu quả của quá trình tổ chức, quản lý hoạt động sản xuất kinh doanh của doanh

nghiệp. Kết quả chỉ tiêu cho biết bình quân cứ một đồng tài sản được sử dụng trong quá

trình sản xuất kinh doanh thì tạo ra được bao nhiêu đồng lợi nhuận. Vì vậy, chỉ số này

sẽ cho biết một doanh nghiệp sử dụng tài sản để kiếm lời hiệu quả như thế nào.

Bên cạnh đó, ROE cũng là thước đo phổ biến được sử dụng để đo lường khả năng

sinh lời của doanh nghiệp (Alarussi & Alhaderi, 2018; Chander & Aggarwal, 2008).

ROE phản ánh năng lực sử dụng đồng vốn để sinh lời trong quá trình hoạt động kinh

doanh của doanh nghiệp. Phân tích khả năng sinh lời của vốn chủ sở hữu cho thấy rõ,

một đồng vốn chủ sở hữu sẽ tạo ra được bao nhiêu đồng lợi nhuận sau thuế thu nhập

doanh nghiệp. Việc xem xét chỉ tiêu này có một ý nghĩa quan trọng là xác định

mục tiêu kinh doanh của ban lãnh đạo doanh nghiệp là tối đa hoá lợi nhuận hay tối đa hoá quy mô.

3.2.3 Các nhân tố ảnh hưởng đến khả năng sinh lời

Tốc độ tăng trưởng tổng tài sản

Nghiên cứu của R.Zeitun, G.G.Tian (2007), Mahfuzah Salim& Dr.Raj Yadav

(2012), Md. Imran Hossain (2016) cho thấy quy mô DN có ảnh hưởng đến TSSL. Lợi

thế kinh tế theo quy mô có được bởi các lý do như giảm thiểu chi phí cố định, hiệu quả lOMoAR cPSD| 58605085

của chuyên môn hóa, mua nguyên vật liệu và phụ tùng với số lượng lớn... Tuy nhiên,

các doanh nghiệp quy mô lớn, cơ cấu của doanh nghiệp sẽ cồng kềnh hơn, ít linh hoạt

hơn từ đó làm giảm hiệu quả hoạt động của doanh nghiệp. Trong nghiên cứu này, nhóm

tác giả chọn qui mô DN được đo lường bằng tốc độ tăng trưởng tổng tài sản.

Đòn bẩy tài chính:

Lý thuyết trật tự và lý thuyết đánh đổi giải thích mối quan hệ giữa đòn bẩy tài

chính và lợi nhuận ở hai chiều khác nhau. Theo lý thuyết trật tự cấu trúc vốn (Myers &

Majluf, 1984), đòn bẩy và lợi nhuận có liên quan nghịch đảo. Tuy nhiên, tùy thuộc vào

lý thuyết đánh đổi các nhà quản trị lựa chọn giữa lợi ích lá chắn thuế với nguy cơ suy

kiệt tài chính để có thể khẳng định mối quan hệ giữa lợi nhuận và đòn bẩy tài chính.

Hiệu quả hoạt động:

Hiệu quả hoạt động của doanh nghiệp là năng lực tuần hoàn của vốn doanh nghiệp, là

một mặt quan trọng đánh giá hiệu quả tài chính của doanh nghiệp. Hiệu quả hoạt động

càng cao khả năng sinh lời càng lớn. Mức quay vòng của tổng tài sản là một trong những

chỉ tiêu hiệu quả doanh nghiệp, phản ánh hiệu suất sử dụng tổng hợp toàn bộ tài sản của

doanh nghiệp, chỉ tiêu này càng cao càng tốt. Giá trị của chỉ tiêu càng cao, chứng tỏ

cùng một tài sản mà thu được mức lợi ích càng nhiều, do đó trình độ quản lý tài sản càng

cao thì năng lực thanh toán và năng lực thu lợi của doanh nghiệp càng cao.

Tỷ suất giá vốn hàng bán trên doanh thu thuần:

Chỉ tiêu này cho biết trong tổng số doanh thu thuần thu được, trị giá vốn hàng bán chiếm

bao nhiêu %. Chỉ tiêu này càng nhỏ cho thấy, việc quản lý các khoản chi phí trong giá

vốn hàng bán càng tốt và ngược lại. Điều này cũng có nghĩa rằng lợi nhận càng lớn.

3.3. Phương pháp nghiên cứu và mô hình kinh tế lượng

3.3.1 Giả thuyết nghiên cứu

Bảng 2: Giả thuyết nghiên cứu Biến Giả thuyết Tốc độ tăng trưởng

H1: Tốc độ tăng trưởng có tác động tích cực đến khả năng tổng tài sản

sinh lời của các doanh nghiệp Đòn bẩy tài chính

H2: Đòn bẩy tài chính có tác động tiêu cực đến khả năng

sinh lời của các doanh nghiệp Vòng quay tổng tài

H3: Vòng quay tổng tài sản có tác động tích cực đến khả sản

năng sinh lời của các doanh nghiệp Tỷ suất giá vốn

H4: Tỷ suất giá vốn bán hàng có tác động tiêu cực đến khả bán hàng

năng sinh lời của các doanh nghiệp

3.3.2 Mô hình nghiên cứu

Có nhiều chỉ tiêu để đánh giá khả năng sinh lời của doanh nghiệp. Tuy nhiên để

phù hợp với mẫu dữ liệu sẵn có thì nhóm đề xuất sử dụng tiêu chí tỷ suất sinh lời trên lOMoAR cPSD| 58605085

đơn vị tài sản (ROA) để đánh giá hiệu quả kinh doanh của DN và nghiên cứu sự ảnh

hưởng của các biến: tốc độ tăng trưởng tổng tài sản, đòn bẩy tài chính, vòng quay tổng

tài sản, tỷ suất giá vốn bán hàng.

Nhóm đề xuất mô hình nghiên cứu:

Tỷ suất sinh lời trên đơn vị tài sản (ROA)= f(tốc độ tăng trưởng tổng tài sản, đòn bẩy

tài chính, vòng quay tổng tài sản, tỷ suất giá vốn bán hàng)

3.3.3 Xây dựng mô hình nghiên cứu

Mô hình hồi quy tổng thể:

ROA= β0+ β1*GROWTH+ β2*AT + β3*LEV+ β4* CR Trong đó:

+ Biến phụ thuộc (ROA) là tỷ suất sinh lời trên tổng tài sản

Các biến độc lập GR là tốc độ tăng trưởng tổng tài sản, LEV là đòn bẩy tài chính của

doanh nghiệp, AT là vòng quay tổng tài sản của doanh nghiệp, CR là tỷ suất giá vốn bán

hàng β0 là hệ số chặn.

β1, β2, β3, β4 là các hệ số góc của các biến tương ứng GROWTH, AT, LEV, CR

Bảng 3:Các biến trong mô hình, cách tính và dấu của kỳ vọng Tên biến Ký hiệu Cách tính Kỳ vọng Tốc độ tăng trưởng GROWT

Tàisảncuốikỳ−tàisảnđầu kỳ + tổng tài sản H *100 Tàisảnđầukỳ Đòn bẩy tài chính LEV Tổngnợ Tổngtài - sản Vòng quay tổng tài sản AT Doanhthuthuần +

Giátrịbìnhquântổngtài sản Tỷ suất giá vốn CR Giávốnbánhàng - ∗100 Doanhthuthuần

Trong đó (+): cùng chiều; (-): ngược chiều

4. Phân tích kết quả tính toán và ước lượng mô hình

4.1. Phân tích các chỉ số HHI, CR4

Để xử lý tập dữ liệu năm 2016 và tính toán các chỉ số về mức độ tập trung của

ngành, ta thực hiện các bước sau:

- Sử dụng Stata để mở tệp 2016_1A_reduced.dta

- Sử dụng lệnh “tab nganh_kd” để thống kê số lượng doanh nghiệp trong từng ngành

- Sử dụng lệnh "keep if nganh_kd ==15200" để lọc ra ngành đã chọn

Cách tính cách chỉ số HHI và CR4 lOMoAR cPSD| 58605085 - Tạo biến thị phần

- Sử dụng lệnh: “rename kqkd1 sales” để thay đổi biến kqkd1 thành sales

- Sử dụng lệnh: “egen T_sales = total(sales)” để tạo ra biến tổng doanh thu

- Sử dụng lệnh: “gen market_share = sales/T_sales” để tạo biến thị phần Tính toán chỉ số HHI

- Sử dụng lệnh: “egen HHI = sum(market_share^2)” để tính toán chỉ số HHI Tính toán chỉ số CR4

- Sử dụng lệnh: “egen rank = rank(market_share)” và “sort rank” để xếp hạng thị phần từ thấp đến cao

- Sử dụng lệnh: “egen Cr4 = sum(market_share) if rank>81” để tính tỷ lệ tập trung

4 công ty (CR4) là tổng thị phần của 4 doanh nghiệp hàng đầu

Kết quả thu được như sau:

Bảng 4: Kết quả tính toán các chỉ số HHI và Cr4

Số lượng doanh nghiệp HHI Cr4 85 736.3046 0.4649564

Nguồn: Nhóm tác giả tự tính toán bằng phần mềm STATA Nhận xét:

Qua bảng số liệu các chỉ số mức độ tập trung năm 2016 của ngành Sản xuất giày

dép, ta có thể thấy rằng: ngành Sản xuất giày dép có mức độ tập trung ở mức tương đối thấp.

Trong năm 2016, chỉ số HHI của ngành là 736.3046 < 1000 thể hiện ngành có

mức độ cạnh tranh cao, không mang tính tập trung, hầu như không có doanh nghiệp nào

có quyền lực nổi trội hơn trên thị trường. Vì vậy, ngành có mức độ tập trung thấp và mức độ cạnh tranh cao.

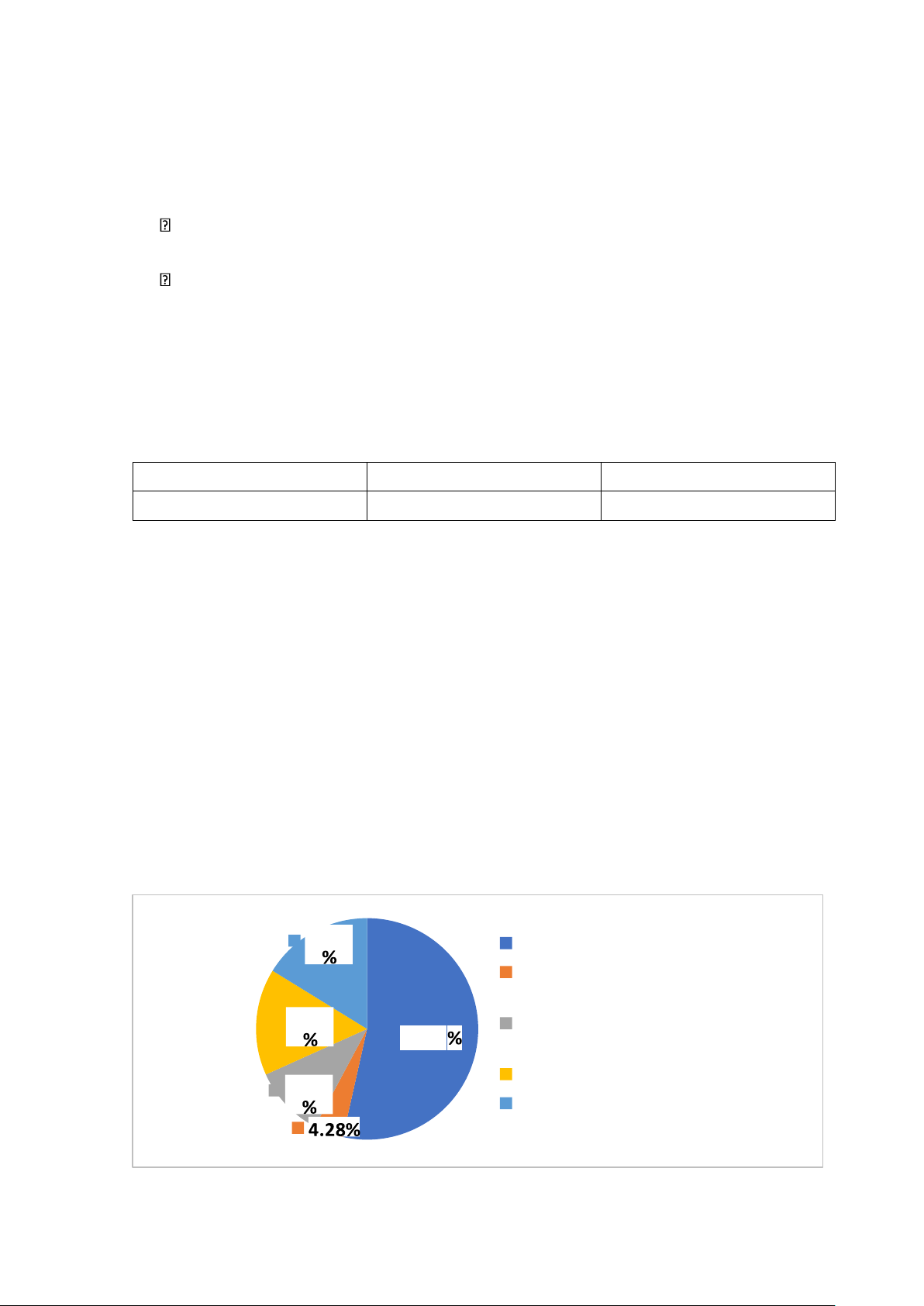

Bên cạnh đó, năm 2016, tỷ lệ tập trung 4 công ty (CR4) của ngành là 0.4649564

thể hiện mức độ tập trung vốn của 4 công ty là thấp do ngành có nhiều doanh nghiệp

(trong đó có nhiều doanh nghiệp lớn) với mức độ phân tán cao. Dưới đây là đồ thị thể

hiện tỷ lệ doanh thu của 4 công ty đầu ngành.

Hình 2: Tỷ lệ doanh thu của 4 công ty đầu ngành năm 2016 16.20 CÔNG TY KHÁC CÔNG TY TNHH TKG TAEKWANG MTC VINA 15.55

CÔNG TY CỔ PHẦN ĐẦU TƯ 53.50 434 CÔNG TY TNHH TỶ XUÂN 10.46 CÔNG TY TNHH GIÀY DA MỸ PHONG lOMoAR cPSD| 58605085

Nguồn: Nhóm tác giả tự tính toán bằng EXCEL

4.2. Kết quả mô hình hồi quy

Bảng 5: Kết quả ước lượng mô hình Hệ số ước Sai số

Khoảng ước lượng tin cậy ROA lượng chuẩn t Pvalue 95% GROWT H -0.0182562 .0549611 -0.33 0.741 0.1276535 0.0911412 AT 4.132394 1.173046 3.52 0.001 1.797504 6.467284 LEV -7.860918 2.829751 -2.78 0.007 -13.4934 -2.228439 CR -0.6913719 0.1074189 -6.44 0.000 0.9051839 -0.4775599 _cons 61.64323 9.39194 6.56 0.000 42.94904 80.33742

Nguồn: Nhóm tác giả tự tính toán bằng phần mềm STATA

Từ kết quả ước lượng trên, ta thu được mô hình hồi quy mẫu:

ROA= 61.64323 - 1.825618 * GROWTH + 4.132394 * AT - 7.860918 * LEV - 0.6913719 * CR

Ý nghĩa các hệ số ước lượng:

^β0= 61.64323: cho biết khi giá trị các biến độc lập khác bằng 0, biến phụ thuộc có giá

trị bằng 0.6461482 với giả thiết các nhân tố khác không đổi

^β1= - 0.0182562: cho biết khi tốc độ tăng trưởng tổng tài sản tăng 1 đơn vị thì tỷ suất

sinh lời trên tổng tài sản giảm 0.0182562% với giải thiết các nhân tố khác không đổi

^β2= 4.132394: cho biết khi vòng quay tổng tài sản tăng 1 đơn vị thì tỷ suất sinh lời trên

tổng tài sản tăng 4.132394 % với giải thiết các nhân tố khác không đổi.

^β3 = - 7.860918: cho biết khi đòn bẩy tài chính tăng 1 đơn vị thì tỷ suất sinh lời trên

tổng tài sản giảm 7.860918 % với giải thiết các nhân tố khác không đổi.

^β 4= - 0.6913719: Cho biết khi tỷ suất giá vốn tăng 1% thì tỷ suất sinh lời trên tổng tài

sản giảm 0.6913719 % với giải thiết các nhân tố khác không đổi.

R2 = 0.5041: các biến độc lập giải thích được 50.41 % sự thay đổi trong giá trị biến phụ thuộc

Kiểm định các hệ số hồi quy:

Sử dụng phương pháp P - value để kiểm định các hệ số hồi quy với mức ý nghĩa 5% ta kết luận rằng:

^β2, ^β3, ^β4có ý nghĩa thống kê ở mức ý nghĩa 5% -> Vòng quay tổng tài sản, đòn bẩy

tài chính, tỷ suất giá vốn có ảnh hưởng đến tỷ suất sinh lời trên tổng tài sản.

^β1 không có ý nghĩa thống kê ở mức ý nghĩa 5%-> tốc độ tăng trưởng tổng tài sản

không có ảnh hưởng đến tỷ suất sinh lời trên tổng tài sản. lOMoAR cPSD| 58605085

4.3. Kiểm định mô hình

4.3.1 Kiểm định bỏ sót biến Ta có cặp giả thuyết sau:

• H0: Mô hình không bỏ sót biến

• H1: Mô hình bỏ sót biến

Sử dụng phần mềm STATA, kiểm định mô hình bằng lệnh ovtest, ta thu được kết quả như sau: F(3, 76) = 3.53 Prob > F = 0.0187

Kết luận: Mô hình mắc khuyết tật bỏ sót biến (trị số p-value = 0.0187). Trong giới hạn

về dữ liệu và thời gian nghiên cứu, nhóm nghiên cứu không thể khắc phục khuyết tật này.

4.3.2 Kiểm định hiện tượng đa cộng tuyến

Thiết lập cặp giả thuyết:

• H0: Mô hình không tồn tại đa cộng tuyến.

• H1: Mô hình tồn tại đa cộng tuyến.

Sử dụng phần mềm STATA, kiểm định mô hình bằng lệnh vif:

Bảng 6: Bảng kiểm định đa cộng tuyến Biến VIF 1/VIF LEV 1.30 0.768340 CR 1.19 0.840287 AT 1.16 0.862316 GROWTH 1.07 0.930993 Mean VIF 1.18

Nguồn: Nhóm tác giả tự tính toán bằng phần mềm STATA

Mean VIF = 1.18 < 10 nên mô hình không có hiện tượng đa cộng tuyến Kết

luận: Mô hình không mắc hiện tượng đa cộng tuyến

4.3.3 Kiểm định phương sai sai số thay đổi

Thiết lập cặp giả thuyết:

• H0: Mô hình có phương sai sai số không đổi

• H1: Mô hình có phương sai sai số thay đổi

Sử dụng phần mềm STATA, kiểm định mô hình bằng lệnh: imtest, white Ta có kết quả như sau: chi2(14) = 74.71 Prob > chi2 = 0.0000 lOMoAR cPSD| 58605085

Bảng 7:Kiểm định White cho phương sai sai số thay đổi Source chi2 df p Heteroskedasticity 74.71 14 0.0000 Skewness 11.91 4 0.0180 Kurtosis 1.90 1 0.1677 Total 88.52 19 0.0000

Nguồn: Nhóm tác giả tự tính toán bằng phần mềm STATA

Nhận thấy: [Prob>chi2] = 0.0000 < α= 0.05

Kết luận: Mô hình có phương sai sai số thay đổi Cách khắc phục

Mô hình có hiện tượng PSSS thay đổi chạy lại mô hình hồi qui với lệnh “robust”.

Bảng 8: Kết quả ước lượng sử dụng phương pháp Robust Standard Error Robust ROA Hệ số ước Sai số t Pvalue

Khoảng ước lượng tin cậy 95% lượng chuẩn GROWTH -0.0182562 0.0606756 -0.30 0.764 -0.139027 0.1025155 AT 4.132394 2.393367 1.73 0.088 -0.631483 8.896271 LEV -7.860918 6.677433 -1.18 0.243 -21.15201 5.43018 CR -0.6913719 0.1766204 -3.91 0.000 -1.042926 -0.3398179 _cons 61.64323 15.0454 4.10 0.000 31.69611 91.59036

Nguồn: Nhóm tác giả tự tính toán bằng phần mềm STATA

Chúng ta thấy, khi chạy lại hồi quy với lệnh robust, sai số chuẩn của hồi quy se¿ thay

đổi các kết quả kiểm định sẽ thay đổi, trở nên chính xác hơn.

4.3.4 Kiểm định phân phối chuẩn của nhiễu

Thiết lập cặp giả thuyết:

• H0: Nhiễu có phân phối chuẩn.

• H1: Nhiễu không có phân phối chuẩn.

Trong phần mềm STATA, dùng kiểm định Skewness/Kurtosis.

Đầu tiên, ta sử dụng lệnh “predict ei, residuals” để gọi phần dư với ei là phần dư, i tương

ứng với các mô hình có biến phụ thuộc là ROA.

Sau đó, dùng lệnh “sktest ei”, ta có kết quả sau:

Bảng 9:Kiểm định Skewneww/Kurtosis Biến Số quan sát Pr (Skewness) Pr (Kurtosis) adj chi2(2) Prob>chi2 ei 84 0.0001 0.0000 32.71 0.0000

Nguồn: Nhóm tác giả tự tính toán bằng phần mềm STATA

Thấy rằng: Tại mức ý nghĩa α = 0.05, ta có p-value < 0.05 => Đủ điều kiện bác bỏ H0

Kết luận: Mô hình có nhiễu không tuân theo quy luật phân phối chuẩn.

Tài liệu liên quan:

-

Báo cáo phân tích ngành sản xuất sản phẩm từ plastic tại việt nam giai đoạn 2015 - 2017 | Môn Tổ chức ngành - Đại học Ngoại Thương

175 88 -

Phân tích các nhân tố ảnh hưởng đến tổng tài sản bình quân ngành sản xuất linh kiện điện tử giai đoạn 2012 – 2016 | Môn Tổ chức ngành - Đại học Ngoại Thương

132 66 -

Phân tích ngành sản xuất và chế biến thực phẩm Việt Nam: tác động của chuyển đổi số đến kết quả hoạt động kinh doanh của doanh nghiệp | Môn Tổ chức ngành - Đại học Ngoại Thương

128 64 -

Phân tích ngành sản xuất chè và cà phê tại Việt Nam 2018-2019 | Môn Tổ chức ngành - Đại học Ngoại Thương

99 50