Phân tích ngành sản xuất chè và cà phê tại Việt Nam 2018-2019 | Môn Tổ chức ngành - Đại học Ngoại Thương

Cây chè phát sinh, phát triển ở Việt Nam từ rất lâu ời trên các vùng núi cao phía Tây - Bắc với những cây chè nguyên thuỷ ở Suối Giàng(Yên Bái), Thông Nguyên, Cao Bồ, Lũng Phìn(Hà Giang); Chồ Lồng, Tà Xùa(Sơn La); Tam Đảo (Vĩnh Phúc). Tài liệu được sưu tầm gồm 38 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Tổ chức ngành (FTU) 10 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58605085

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG KHOA KINH TẾ QUỐC TẾ ---------***--------

BÁO CÁO GIỮA KỲ TỔ CHỨC NGÀNH

PHÂN TÍCH NGÀNH SẢN XUẤT CHÈ VÀ SẢN XUẤT CÀ PHÊ

TẠI VIỆT NAM TRONG NĂM 2018 - 2019 Lớp tín chỉ: KTE408(2324-2)1.1 Nhóm: 17 Thành viên nhóm:

16 – Phan Lê Quốc Dũng - 2211410033

21 – Nguyễn Trung Đức - 2211410041

72 – Ngô Hoàng Nhi – 2211410134

91 - Phùng Phương Thảo - 2114410171

101 – Cao Thị Cẩm Tú - 2211410166

Giảng viên hướng dẫn:

PGS. TS Từ Thuý Anh

TS. Chu Thị Mai Phương

Hà Nội, tháng 3 năm 2024 lOMoAR cPSD| 58605085 MỤC LỤC

PHẦN MỞ ĐẦU ........................................................................................................ 3

1. TỔNG QUAN VỀ NGÀNH ............................................................................. 4

1.1. Lịch sử hình thành và phát triển.............................................................. 4

1.2. Cấu trúc ngành .......................................................................................... 7

1.3. Thực trạng ngành .................................................................................... 10

2. CƠ SỞ LÝ THUYẾT VÀ TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU 14

.............................................................................................................................. 13

2.1. Cơ sở lý thuyết ......................................................................................... 13

2.2. Tổng quan tình hình nghiên cứu ............................................................ 16

2.3. Phương pháp nghiên cứu ........................................................................ 21

3. KẾT QUẢ TÍNH TOÁN VÀ ƯỚC LƯỢNG MÔ HÌNH ............................ 23

3.1. Mô tả thống kê và tương quan biến số .................................................. 23

3.2. Phân tích các chỉ số ã tính toán .............................................................. 25

3.3. Kết quả ước lượng mô hình .................................................................... 26

3.4. Mô hình ước lượng .................................................................................. 27

3.5. Kiểm ịnh giả thuyết ................................................................................. 28

3.6. Kiểm ịnh khuyết tật mô hình .................................................................. 28

4. KẾT LUẬN VÀ HÀM Ý ................................................................................ 30

4.1. HÀM Ý CHÍNH SÁCH ........................................................................... 30

4.2. KẾT LUẬN ............................................................................................... 32

5. PHỤ LỤC ........................................................................................................ 34

5.1. Tài liệu tham khảo ................................................................................... 34

5.2. Các lệnh chạy STATA .............................................................................. 34

DANH MỤC BẢNG BIỂU

Bảng 1: Chủng loại chè xuất khẩu ......................................................................11

Bảng 2: Bảng mô tả thống kê các biến ................................................................25

Bảng 3: Bảng mô tả tương quan các biến ...........................................................27

Bảng 4: Kết quả tính chỉ số CR4 và HHI ...........................................................27

Bảng 5: Kết quả chạy mô hình hồi quy ...............................................................29

Bảng 6: Kết quả kiểm ịnh a cộng tuyến..........................................................31

Bảng 7: Kết quả kiểm ịnh phân phối chuẩn phần dư .....................................32 lOMoAR cPSD| 58605085

Biểu ồ 1: Cơ cấu mặt hàng chè xuất khẩu .........................................................11

Biểu ồ 2: Kim ngạch xuất khẩu cà phê Việt Nam .............................................12

Biểu ồ 3: Diễn biến giá cà phê xuất khẩu Việt Nam giai oạn 2021 – 2023 ...13 lOMoAR cPSD| 58605085 PHẦN MỞ ĐẦU

Trải qua hàng trăm năm lịch sử, chè và cà phê ã trở thành những cây trồng không thể thiếu

trong nền nông nghiệp Việt Nam. Khí hậu và ất ai phù hợp kết hợp với truyền thống lâu ời

ã giúp ất nước hình chữ S khẳng ịnh vị thế quan trọng trên bản ồ sản xuất và xuất khẩu hai

loại cây công nghiệp này. Hàng năm, nghề trồng chè, cà phê không chỉ em lại nguồn thu

nhập chính cho hàng triệu nông hộ mà còn óng góp tích cực vào sự phát triển kinh tế - xã hội của ất nước.

Tuy nhiên, trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng và toàn cầu hóa diễn

ra một cách mạnh mẽ, ngành chè và cà phê Việt Nam cũng phải liên tục ối mặt với muôn

vàn thách thức khó lường. Biến ổi khí hậu khắc nghiệt, dịch bệnh phức tạp, cạnh tranh khốc

liệt từ các nước sản xuất lớn, biến ộng thất thường của giá cả thị trường... là những rào cản

áng kể trên con ường phát triển bền vững của hai ngành hàng trọng iểm này.

Trong hai năm 2018 và 2019, tình hình sản xuất chè, cà phê tại Việt Nam ã chứng kiến

nhiều biến ộng áng kể cả về quy mô sản xuất lẫn giá trị xuất khẩu. Việc nghiên cứu, phân

tích một cách có hệ thống các yếu tố như diện tích trồng trọt, sản lượng, năng suất, giá cả,

thị trường tiêu thụ... sẽ giúp nhìn nhận toàn diện những thành công và hạn chế của ngành

trong giai oạn vừa qua, ồng thời ề xuất các giải pháp sáng suốt và phù hợp nhằm thúc ẩy

sự phát triển lâu dài của hai ngành hàng quan trọng này.

Vì vậy, nhóm quyết ịnh chọn ề tài: “Phân tích ngành sản xuất chè và sản xuất cà phê tại

Việt Nam trong năm 2018 và 2019” mong muốn mang lại cái nhìn sâu sắc và toàn diện

về thực trạng hoạt ộng của ngành chè, cà phê Việt Nam trong giai oạn 2018-2019. Với

những phân tích khách quan, thiết thực dựa trên số liệu thực tế, nghiên cứu hứa hẹn sẽ óng

góp những kiến nghị có giá trị cho việc hoạch ịnh các chiến lược phát triển hiệu quả trong

tương lai, giúp nâng cao vị thế và sức cạnh tranh của nền nông nghiệp Việt nói chung và

ngành chè, cà phê nói riêng trên thị trường quốc tế. lOMoAR cPSD| 58605085

1. TỔNG QUAN VỀ NGÀNH

1.1. Lịch sử hình thành và phát triển

1.1.1. Lịch sử hình thành và phát triển ngành sản xuất chè ở Việt Nam

Cây chè phát sinh, phát triển ở Việt Nam từ rất lâu ời trên các vùng núi cao phía Tây - Bắc

với những cây chè nguyên thuỷ ở Suối Giàng(Yên Bái), Thông Nguyên, Cao Bồ, Lũng

Phìn(Hà Giang); Chồ Lồng, Tà Xùa(Sơn La); Tam Đảo (Vĩnh Phúc). Theo sách “Vân Đài

loại ngữ” (bộ bách khoa toàn thư của Việt Nam – 1773) của Lê Quý Đôn có ghi trong mục

IX Phẩm vật: “Cây chè ã có ở mấy ngọn núi Am Thiền Am Giới, Am Các, huyện Ngọc

Sơn, tỉnh Thanh Hoá…” Các nghiên cứu khảo cổ học Việt Nam “Về các mộ hợp nhất thời

Vua Lê, Chúa Trịnh” của Đỗ Văn Ninh, Phạm Huy Thông, Phạm Như Hồ (1971), chè ược

các vua, quan dùng làm chất hút ẩm, giữ lâu không tiêu xác người và các vật chôn theo.

Ngay sau khi chiếm thành Thăng Long (1882), năm 1884 người Pháp ã quan tâm và tiến

hành iều tra, khảo sát chè.

Chè ược sản xuất quy mô nhỏ dạng vườn gia ình ở vùng thấp Trung du Bắc Kỳ, Trung Kỳ

và Nam Kỳ và chè rừng ở vùng cao Hà Giang, Sơn La, Lai Châu. Sản phẩm có chè tươi,

chè khô phơi nắng (không qua chế biến), chè Bạng, chè Huế (băm hoặc giã nhỏ, lên men

nhẹ, phơi nắng ến khô), chè mạn Hà Giang (vò, lên men nhẹ, phơi nắng, gác bếp hoặc óng

thành bánh). Cây chè ược trồng với qui mô ồn iền ầu tiên 60 ha ở Tình Cương, Cẩm Khê,

Phú Thọ bởi nhà tư bản người Pháp Paul Chaffanion vào năm 1890. Giai oạn này, Đông

Dương ã xuất khẩu chè sang Pháp, Hồng Kông, Singapor, Trung Quốc, từ 559 tấn năm

1911 tăng lên 918 tấn năm 1916 và 861 tấn năm 1917; ã nhập khẩu chè từ Trung Quốc, Ấn

Độ, Hồng Kông 1.113 tấn năm 1911, cao nhất lên 2.410 tấn năm 1913, sau giảm còn 894

tấn năm 1917. Chè phát triển quy mô lớn khởi ầu với sự thành lập Trạm Nghiên cứu Nông

Lâm nghiệp Phú Thọ theo Nghị ịnh số 398 ngày 21/6/1918 của Thống sứ Bắc Kỳ Bourcuer

Saint Chaffray. Sau ó, thêm hai cơ sở nghiên cứu ược thành lập: Trạm Thực nghiệm Playcu,

Gia Lai Kontum (1927) và Trạm Nghiên cứu nông học Blao, Bảo Lộc Lâm Đồng (1931).

Sản xuất chè ã có hàng loạt các công ty, ồn iền chè hoặc chè và cà phê thuộc quyền quản

lý của người bản xứ và của người châu Âu.

Sản phẩm ã có chè xanh, chè en ược chế biến bằng phương pháp thủ công hoặc bằng máy

tại các nhà máy công nghiệp. Quá trình phát triển ến năm 1939 chè Việt Nam ã ứng hàng lOMoAR cPSD| 58605085

thứ 6 trong số các nước sản xuất chè trên thế giới với 10.900 tấn khô, diện tích 17.400 ha.

Thời gian 1918 – 1940 ược xem là giai oạn chè phát triển trong thời kỳ thuộc Pháp. Đông

Dương ã xuất khẩu chè từ 753 tấn (1924) tăng ạt cao nhất 2.456 tấn năm 1940; nhập khẩu

cao nhất 2.476 tấn năm 1926 giảm xuống thấp nhất 209 tấn năm 1940. Thời gian từ 1940

– 1945 là thời kỳ chè ngưng trệ và giảm sút do Nhật Bản vào chiếm óng Đông Dương và

ảo chính Pháp tháng 3/1945, mất ổn ịnh về chính trị; ngay sau ó Cách mạng Việt Nam nổ

ra tháng 8/1945, chính quyền về tay nhân dân Việt Nam và năm sau ó nhân dân Việt Nam

tiếp tục bước vào cuộc kháng chiến chống Pháp. Đến tháng 12/1946, Pháp quay trở lại

Đông Dương, cuộc kháng chiến giữ nước của nhân dân Việt Nam kéo dài chín năm. Ngay

từ ngày ầu kháng chiến, nhiều cơ sở sản xuất chè ã bị ngừng trệ, nương ồi chè bị bỏ hoang

hoá, nhiều nhà máy, cơ sở chế biến chè bị phá huỷ ể thực hiện “tiêu thổ kháng chiến”, sản

phẩm chè không tiêu thụ ược do chiến tranh, nhiều vùng phá chè trồng cây lương thực phục

vụ ời sống trước mắt và kháng chiến. Diện tích chè chỉ còn lại ở rất ít ịa phương cả Bắc,

Trung, Nam Việt Nam và Đông Dương. Đến năm 1953, sản lượng chè khô cả nước có

4.989 tấn, trong ó phía Bắc là 1.239 tấn, phía Nam là 3.750 tấn.

Sau này, các tỉnh phía Bắc chè ược phục hồi nhanh chóng cả về diện tích, sản lượng. Nhiều

nông trường quốc doanh và hợp tác xã chè ược thành lập với quy mô tập trung và ặc biệt

với sự giúp ỡ của Liên Xô (cũ) cho ra ời hàng loạt nhà máy chè en và sự giúp ỡ của Trung

Quốc cho ra ời hàng loạt nhà máy chè xanh công suất lớn. Thị trường chè en chủ yếu là

Liên Xô và các nước Đông Âu, chè xanh chủ yếu là Trung Quốc và nội tiêu. Năm 1976,

sản lượng chè khô cả nước có 16.680 tấn, trong ó phía Bắc 11.180 tấn, phía Nam là 5.500

tấn. Kể từ ngày giải phóng, tháng 4/1975 ến nay, ngành Chè Việt Nam ã trở thành ngành

sản xuất lớn và ược coi là chủ ạo phát triển kinh tế - xã hội của nhiều ịa phương, nhất là

các tỉnh Trung du, Miền núi phía Bắc và Tây Nguyên.

1.1.2. Lịch sử hình thành và phát triển ngành sản xuất cà phê ở Việt Nam

Arabica (Coffea arabica) là giống cà phê ầu tiên ược ưa vào Việt Nam. Sau ó, vào năm

1908, người Pháp ã mang hai loại cà phê khác ến Việt Nam là Robusta (Coffea canephora)

và Exelsa (Coffea exelsa). Không dừng lại, người Pháp ã thử nghiệm nhiều giống khác

nhau từ Congo tại Tây Nguyên và chứng kiến sự phát triển rất tốt của cà phê ở khu vực này. lOMoAR cPSD| 58605085

Cho ến năm 1986, nhiều khu vực sản xuất cà phê ã phát triển nhưng rất chậm và sản lượng

thấp. Năm 1986, tổng diện tích cả nước dành cho sản xuất cà phê chỉ khoảng 50.000 ha và

khối lượng sản xuất là 18.400 tấn (chỉ hơn 300.000 bao 60 kg). Trong các ồn iền cà phê ầu

thế kỷ thứ 20, người ta trồng cả 3 loại cà phê. Năm 1930 ở Việt nam có 5900 ha cà phê,

trong ó có 4700 ha cà phê Arabica, 900 ha cà phê Excelsa và 300 ha cà phê Robusta.

Sau khi chiến tranh thúc kết thúc năm 1975, các chính sách kinh tế ược sao chép từ Liên

Xô không còn phù hợp với tình hình nội tại của nước nhà bấy giờ. Điển hình là mô hình

nông nghiệp tập thể ã chứng tỏ sự kém hiệu quả. Vì vậy vào năm 1986, Đảng và nhà nước

ã thực hiện một “cú quay ầu” như một ván cược lớn và cây cà phê ồng thời cũng năm trong

số ấy. Cho ến năm 1975 cả nước trên hai miền nam bắc mới chỉ có khoảng 13000 hecta với

sản lượng khoảng 6000 tấn. Và cũng từ sau 1975 ngành cà phê Việt nam mới i vào thời kỳ

phát triển mạnh mẽ. Năm 1980 một chương trình phát triển cà phê ở Việt nam do công ty

cà phê ca cao thuộc Bộ nông nghiệp và Công nghiệp thực phẩm xây dựng ược trình lên

Thường trực Hội ồng Bộ trưởng và ược cho phép thực hiện. Tiếp ó là một loạt các hiệp ịnh

hợp tác sản xuất cà phê ược ký kết giữa chính phủ Việt nam và Liên xô

(trồng mới 20.000 ha cà phê), CHDC Đức (10.000 ha), Bungary (5.000 ha), Tiệp khắc

(5000 ha) và Ba lan (5000 ha) – Theo Đoàn Triệu Nhạn, VICOFA.

Năm 1982, Liên hiệp các xí nghiệp cà phê Việt Nam (LH-XN-CPVN) ược thành lập theo

Nghị ịnh 174 HĐBT của Hội ồng Bộ trưởng với sự tham gia của 3 sư oàn quân ội và một

số công ty thuộc Bộ Nông nghiệp và các ịa phương Đắk Lắk, Gia Lai – Kon Tum. Chương

trình phát triển cà phê ược mở rộng trên các tỉnh Tây nguyên và Đông nam bộ. Năm 1986,

LH-XN-CPVN ược sự hỗ trợ của các Bộ ã tổ chức Hội nghị phát triển cà phê trong các hộ

gia ình nông dân ở các tỉnh Tây nguyên. Duyên hải miền Trung và Đông nam bộ gọi là Hội

nghị cà phê nhân dân lần thứ nhất. Cùng với chính sách mới và có sự kích thích mạnh mẽ

của giá cà phê trên thị trường quốc tế ang lên cao lúc ó, ngành cà phê Việt nam ã phát triển nhanh mạnh.

Vào cuối những năm 1990, Việt Nam trở thành nhà sản xuất cà phê hàng ầu ở Đông Nam

Á và sau Brazil, nhà sản xuất và xuất khẩu cà phê xanh thứ hai trên thế giới. Tuy nhiên, sản

xuất chủ yếu tập trung vào hạt Robusta. Sản xuất cà phê ều ặn gia tăng 20% -30% mỗi năm lOMoAR cPSD| 58605085

trong những năm 1990 với những vườn cà phê nhỏ ược trồng trên nửa triệu mảnh ất (từ hai

ến ba mẫu). Điều này ã giúp xoay chuyển mạnh mẽ nền kinh tế. Ngành cà phê ã ược quốc

hữu hóa, phát triển mạnh tại các tỉnh Tây Nguyên, doanh nghiệp tư nhân ược nhân rộng,

dẫn ến một sự phát triển ột biến của ngành công nghiệp chế biến cà phê. Mối liên kết hợp

tác giữa người trồng, sản xuất và nhà nước ã em ến kết quả trong việc xây dựng thương

hiệu cà phê thành phẩm và xuất khẩu sản phẩm bán lẻ, iển hình là cà phê Trung Nguyên

vào năm 1996 và Highlands Coffee vào năm 1998. Trong 30 năm (từ 1986 ến năm 2016),

sản lượng cà phê tại Việt Nam ã tăng gần 100 lần, từ 18.400 tấn năm 1986, lên 900.000 tấn

năm 2000 và ạt 1,76 triệu tấn trong năm 2016 trong ó có từ 90% ến 95% sản lượng ược

xuất khẩu hàng năm. Theo ICO, trong những năm gần ây các ban ngành, nhà nước ã tìm

cách nâng cao chất lượng cà phê xuất khẩu, bao gồm việc mở rộng các vùng sản xuất cà

phê chè – ngày nay chủ yếu ược trồng ở các tỉnh phía Bắc như Quảng Trị (Quảng Trị) và

Sơn La, tuy nhiên, khu vực quan trọng nhất về cà phê nói chung vẫn là Tây Nguyên, Đăk

Lăk, Kon Tum và Lâm Đồng.

1.2. Cấu trúc ngành

1.2.1. Tổng quan ngành

Chè là một trong những mặt hàng xuất khẩu hàng ầu của Việt Nam, thuộc ngành công

nghiệp chính, có óng góp lớn cho nền kinh tế nước ta. Sản lượng chè của Việt Nam nhìn

chung tăng liên tục và ổn ịnh trong giai oạn 2001 - 2023. Sự gia tăng này có ược là nhờ

hàng loạt chính sách và giải pháp ã ược thực hiện ở tất cả các cấp chính quyền, nhằm hỗ

trợ sản xuất trong nước, nâng cao tiêu chuẩn an toàn thực phẩm và tối ưu hóa kỹ thuật canh

tác. Ngoài ra, những năm gần ây ã chứng kiến sự ra ời của các giống chè mới và quá trình

chuyển ổi sang dây chuyền sản xuất hiện ại ã cho phép tăng năng suất áng kể. Những thay

ổi này là dấu hiệu cho thấy sự thay ổi ang diễn ra trong nền kinh tế chè của Việt Nam có

khả năng dẫn ến nhu cầu xuất khẩu tăng trưởng hơn nữa.

Chè là một sản phẩm có giá trị xuất khẩu cao và tiềm năng xuất khẩu lớn. Một héc ta chè

thâm canh thu ược 10 tấn búp tơi chế biến ược hơn 2 tấn chè khô, em xuất khẩu sẽ em lại

một lượng ngoại tệ tương ương với khi xuất khẩu 200 tấn than và ủ ể nhập khẩu 46 tấn

phân hóa học. Sản xuất chè của nước ta có nhiều thuận lợi: iều kiện thổ nhưỡng, khí hậu

nóng ẩm thích hợp với sự phát triển của chè cùng với quỹ ất trồng chè lớn... Bên cạnh ó, lOMoAR cPSD| 58605085

lao ộng vốn là lợi thế so sánh của nước ta, ặc biệt là lao ộng nông nghiệp với kinh nghiệm

lâu ời trong trồng và chế biến chè. Tóm lại, có thể kim ngạch xuất khẩu chè còn thua xa

các ngành kinh tế mũi nhọn khác (dầu mỏ, than, gạo..) nhưng xét ến những tác ộng tích cực

của nó về mặt xã hội và ể tận dụng mọi nguồn lực hiện có, chúng ta nên tiếp tục phát triển

sản xuất và xuất khẩu chè trong thời gian tới. Tính ến năm 2020 Việt Nam có 34 tỉnh, thành

phố trồng chè, với diện tích lên ến 130 nghìn ha, ạt năng suất trung bình 8 tấn/ha, sản lượng

chè khô ạt 192 nghìn tấn. Diện tích trồng chè lớn tập trung chủ yếu ở khu vực Trung du và

miền núi phía Bắc, sau ó rải rác ở các khu vực như Tây Nguyên, ồng bằng Bắc Bộ và bắc

Trung Bộ. Một số tỉnh của nước ta có diện tích ất trồng chè lớn phải kể ến như: Thái Nguyên

(22,3 nghìn ha), Lâm Đồng (10,8 nghìn ha), Hà Giang (21,5 nghìn ha), Phú Thọ (16,1 nghìn ha).

Song song với ngành sản xuất chè, ngành sản xuất và chế biến cà phê cũng là một trong

những mặt hàng xuất khẩu trọng iểm của Việt Nam, vì vậy mà ngành cà phê giữ một vai

trò rất lớn trong nền kinh tế quốc gia. Xuất khẩu cà phê góp phần chuyển dịch mạnh mẽ cơ

cấu kinh tế nước ta và thúc ẩy sản xuất phát triển. Quá trình sản xuất cà phê xuất khẩu sẽ

kéo theo hàng loạt các ngành kinh tế phát triển như: ngành công nghiệp chế biến, công

nghiệp chế tạo máy móc. Các ngành xây dựng ược thúc ẩy như xây dựng ường xá, trường,

trạm thu mua cà phê. Đặc biệt là ưa thiết bị, công nghệ hiện ại vào các khâu sản xuất nông

nghiệp nhằm nâng cao chất lượng, sức cạnh tranh của cà phê trên thị trường.

Như vậy, xuất khẩu cà phê giúp thúc ẩy kinh tế nông nghiệp phát triển theo hướng sản xuất

hàng hóa quy mô lớn. Tạo ra những tiền ề kinh tế, kỹ thuật nhằm cải tạo và nâng cao năng

lực sản xuất trong nước. Đồng thời, hoàn thiện công nghệ sản xuất kinh doanh thúc ẩy sản

xuất và mở rộng thị trường xuất khẩu.

Cà phê là một ngành sử dụng nhiều lao ộng, theo thống kê mỗi năm 600.000 – 700.000 lao

ộng, chiếm khoảng 2,93% tổng số lao ộng trong ngành nông nghiệp và chiếm 1,83% tổng

số lao ộng trên toàn nền kinh tế quốc dân. Do ó, ngành xuất khẩu cà phê góp phần tạo ra

công ăn việc làm, giải quyết vấn ề thất nghiệp cho người dân. Điều này cũng làm giảm tải

tình trạng di cư lao ộng ra các khu công nghiệp, thành thị tìm kiếm việc làm. Người dân sẽ

có cơ hội ổn ịnh cuộc sống, tạo ra thu nhập ngay trên quê hương mình. Là nước sản xuất

và xuất khẩu cà phê lớn thứ 2 trên thế giới, Việt Nam có rất nhiều iều kiện thuận lợi ể ưa lOMoAR cPSD| 58605085

sản phẩm của mình ra thị trường quốc tế. Việt Nam có khí hậu và ất ai thích hợp cho sự

phát triển của cây cà phê, nhất là giống cà phê Robusta. Kỹ thuật canh tác ngày càng cải

tiến và ược áp dụng vào sản xuất như: kỹ thuật thâm canh, tưới nước tiết kiệm, trồng xen,

sản xuất có chứng nhận và nhất là tái canh cà phê ã góp phần cải thiện và nâng cao chất

lượng sản phẩm cà phê. Nhà nước, doanh nghiệp ã nhận thức ược thay ổi của thị trường từ

ó ưa ra những giải pháp thích hợp, như tăng cường hỗ trợ cho các hộ nông dân, các doanh

nghiệp nâng cao chất lượng sản phẩm, xây dựng thương hiệu ể mở rộng thị trường xuất

khẩu. Với những lợi thế ó, Việt Nam trở thành nước xuất khẩu cà phê lớn thứ 2 trên thế

giới (sau Brazil) với sản lượng lớn và còn nhiều tiềm năng khai thác.

Theo Báo cáo Xuất nhập khẩu 2022, thống kê xuất khẩu cà phê Việt Nam ạt 1,78 triệu tấn,

trị giá 4 tỷ USD. Giá xuất khẩu trung bình cả năm 2022 ạt khoảng 2.282 USD/tấn, tăng

16% so với năm 2021, ưa Việt Nam trở thành một trong các nước xuất khẩu cà phê lớn nhất

thế giới (chỉ sau Brazil). Bước sang năm 2023 tính ến tháng 8 vừa qua, sản lượng cà phê

xuất khẩu trên 1,5 triệu tấn, ạt hơn 2,8 tỷ USD, giảm 20% về lượng nhưng tăng gần 5% về

giá trị. Thị trường xuất khẩu cà phê của Việt Nam chủ yếu là Ý, Hoa Kỳ, Nhật Bản, Nga,

Algeria, Hà Lan, Mexico và ều có xu hướng tăng so với cùng kỳ năm ngoái.

1.2.2. Cấu trúc sản phẩm

Nhóm ngành sản xuất chè - cà phê gồm những hoạt ộng ược quy ịnh tại Phụ lục II ban

hành kèm theo Quyết ịnh 27/2018/QĐ-TTg về Hệ thống ngành kinh tế Việt Nam do Thủ

tướng Chính phủ ban hành, (có hiệu lực ngày 20/08/2018), theo ó:

1076-10760: Sản xuất chè Nhóm này gồm:

- Trộn chè và chất phụ gia;

- Sản xuất chiết xuất và chế phẩm từ chè hoặc ồ pha kèm

1077-10770: Sản xuất cà phê Nhóm này gồm:

- Rang và lọc chất caphein cà phê;

- Sản xuất các sản phẩm cà phê như: Cà phê hoà tan, cà phê pha phin, chiết xuất cà phê và cà phê cô ặc; lOMoAR cPSD| 58605085

- Sản xuất các chất thay thế cà phê;

1.3. Thực trạng ngành

Theo ước tính của báo Kinh tế & ồ uống, xuất khẩu chè trong tháng 2/2023 ạt 8 nghìn tấn,

trị giá 13 triệu USD, tăng 36,3% về lượng và tăng 51,3% về trị giá so với tháng 2/2022.

Xuất khẩu chè trong tháng 2/2023 tăng mạnh là do xuất khẩu ã hoạt ộng trở lại sau thời

gian nghỉ lễ, cùng với ó trong năm 2022 thời gian nghỉ Tết trùng vào tháng 2/2022 nên hoạt

ộng xuất khẩu bị gián oạn.

Tính chung trong 2 tháng ầu năm 2023, xuất khẩu chè ước ạt 15 nghìn tấn, trị giá 25 triệu

USD, giảm 0,2% về lượng, nhưng tăng 5,1% về trị giá so với cùng kỳ năm 2022. Giá chè

xuất khẩu bình quân trong tháng 2/2023 ước ạt 1.649,3 USD/tấn, giảm 2,6% so với tháng

2/2022. Tính chung 2 tháng ầu năm 2023, giá chè xuất khẩu bình quân ước ạt

1.666,6 USD/tấn, tăng 5,3% so với cùng kỳ năm 2022.

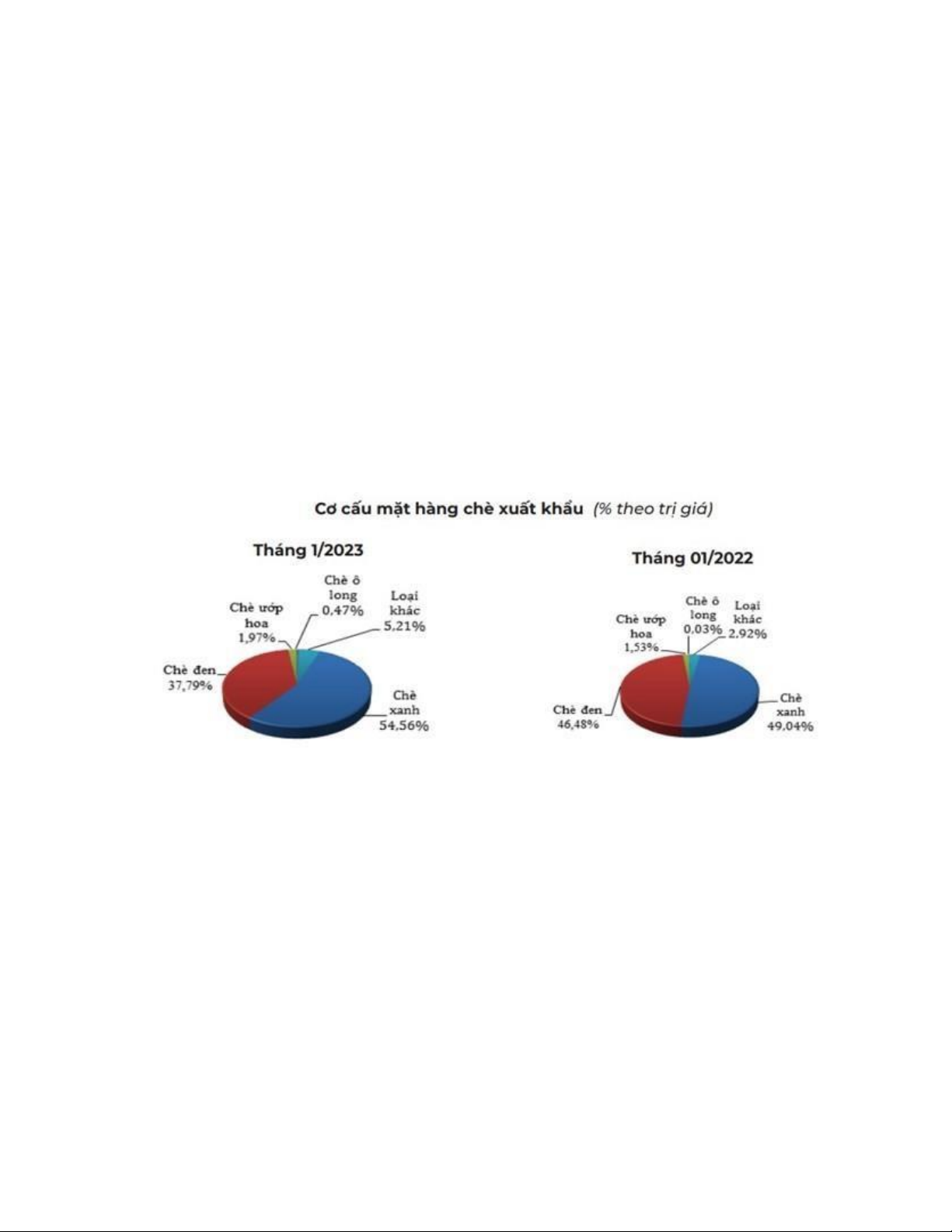

Biểu ồ 1: Cơ cấu mặt hàng chè xuất khẩu

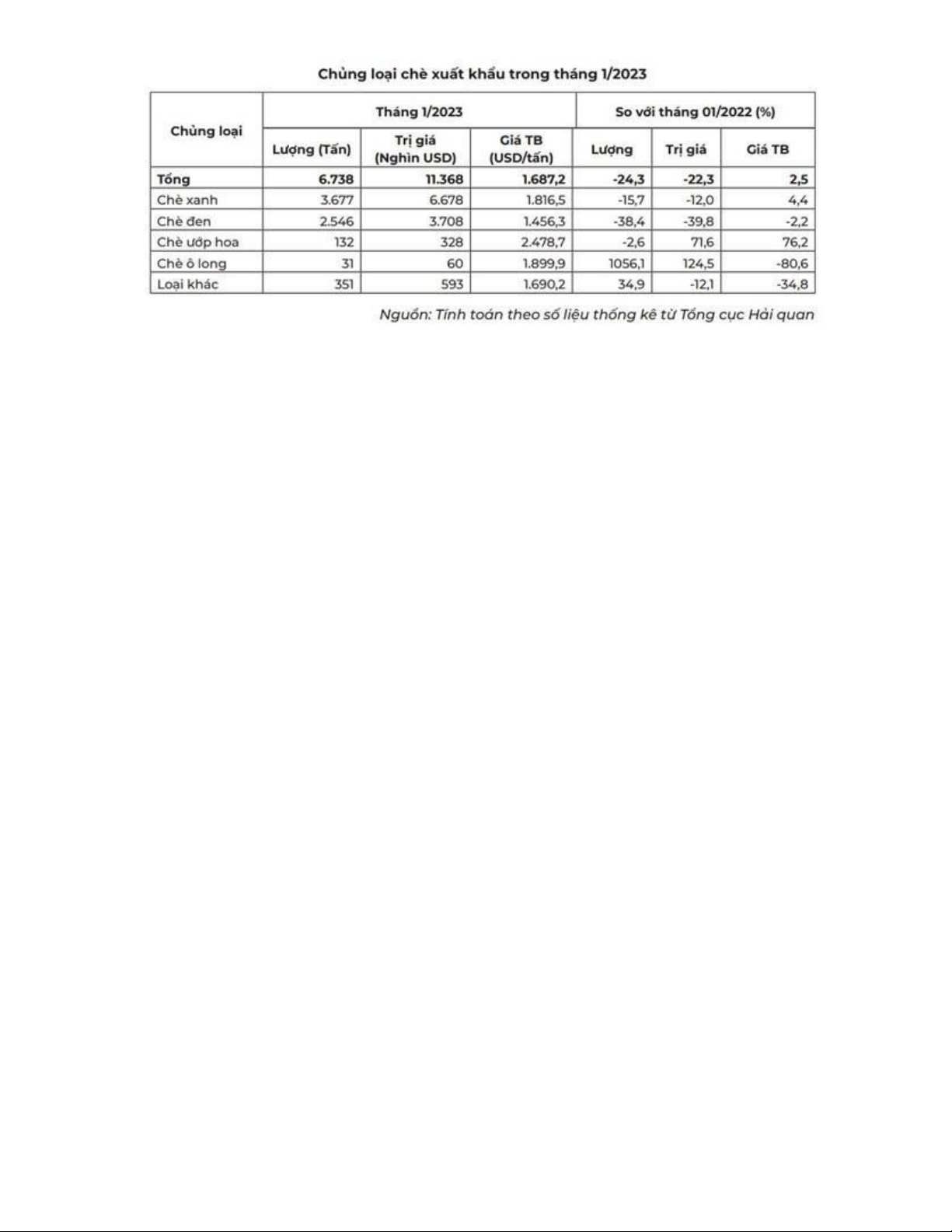

Tháng 1/2023, chè xanh là chủng loại chè xuất khẩu nhiều nhất, chiếm 54,56% tổng lượng

chè xuất khẩu, tăng 5,5 iểm phần trăm so với tháng 01/2022. Tiếp theo là chủng loại chè

en, chiếm 37,8% tổng lượng chè xuất khẩu, giảm 8,7 iểm phần trăm so với tháng 01/2022. lOMoAR cPSD| 58605085

Bảng 1: Chủng loại chè xuất khẩu

Đáng chú ý, chè ô long xuất khẩu trong tháng 1/2023 ạt 31 tấn, trị giá 60 nghìn USD, tăng

1.056,1% về lượng và tăng 124,5% về trị giá so với tháng 01/2022. Giá chè ô long xuất

khẩu giảm mạnh trong tháng 1/2023, ạt 1.899,9 USD/tấn, giảm 80,6% so với tháng 01/2022.

Hiện cả nước có 120.000 ha diện tích trồng chè, 257 doanh nghiệp chế biến chè quy mô

công nghiệp, tổng công suất theo thiết kế 5.200 tấn búp tươi một ngày. Một số doanh nghiệp

cũng ầu tư dây chuyền công nghệ chế biến hiện ại, nhưng số lượng không nhiều. Còn ối

với ngành sản xuất và chế biến cà phê, niên vụ 2022-2023 ược ánh giá là năm “mất mùa

ược giá” của ngành cà phê, bởi theo Hiệp hội Cà phê - Cacao Việt Nam (VICOFA) sản

lượng cà phê trong niên vụ vừa qua ước tính chỉ khoảng 1,5 - 1,6 triệu tấn, giảm 10 - 15%

so với niên vụ trước do thời tiết không thuận lợi và làn sóng chuyển dịch cây trồng sang

các loại cây ăn trái. Sản lượng thu hẹp cộng với dự trữ ở mức thấp là nguyên nhân chính

dẫn ến khối lượng cà phê xuất khẩu giảm so với niên vụ trước, nhưng bù lại giá mặt hàng

này liên tục tăng cao và chạm mức cao nhất trong vòng 30 năm qua.

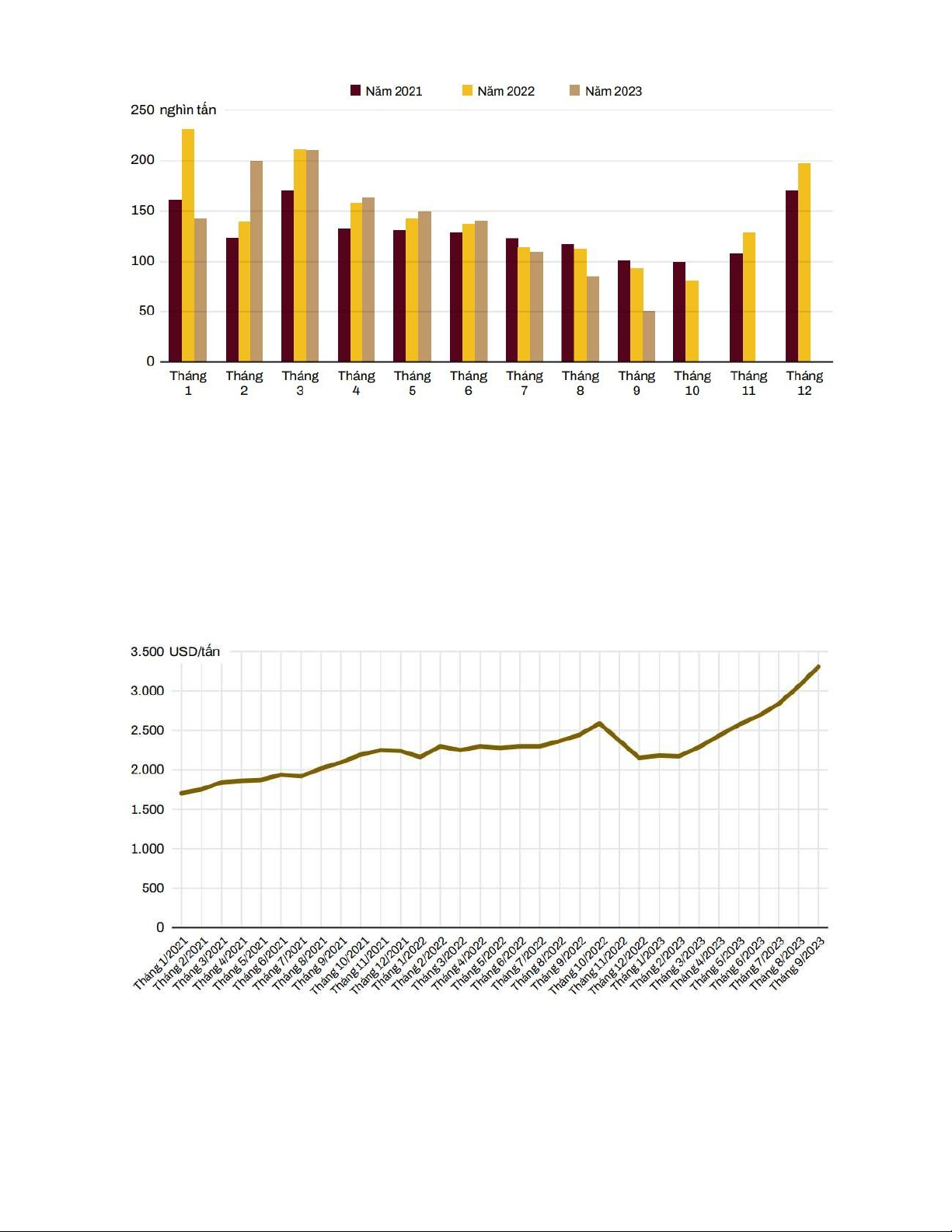

Như vậy, kết thúc niên vụ 2022-2023 (từ tháng 10/2022 ến tháng 9/2023), xuất khẩu cà phê

của Việt Nam ạt 1,66 triệu tấn (khoảng hơn 27,7 triệu bao), giảm 4,5% so với niên vụ 2021-

2022. Tuy nhiên, kim ngạch thu về vẫn tăng 3,4% lên mức kỷ lục 4,08 tỷ USD nhờ giá tăng cao. lOMoAR cPSD| 58605085

Biểu ồ 2: Kim ngạch xuất khẩu cà phê Việt Nam

Trong niên vụ 2022-2023, giá xuất khẩu trung bình cà phê của Việt Nam ạt 2.451

USD/tấn, tăng 8,2% so với niên vụ trước. Tính riêng tháng 9, giá xuất khẩu cà phê tăng

tháng thứ 7 liên tiếp lên mức kỷ lục mới là 3.310 USD/tấn, tăng 8,4% so với tháng trước

và tăng 36 % (tương ứng 878 USD/tấn) so với cùng kỳ năm 2022.

Biểu ồ 3: Diễn biến giá cà phê xuất khẩu của Việt Nam giai oạn 2021 – 2023 lOMoAR cPSD| 58605085

2. CƠ SỞ LÝ THUYẾT VÀ TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU

2.1. Cơ sở lý thuyết

2.1.1. Biến số sử dụng 2.1.1.1

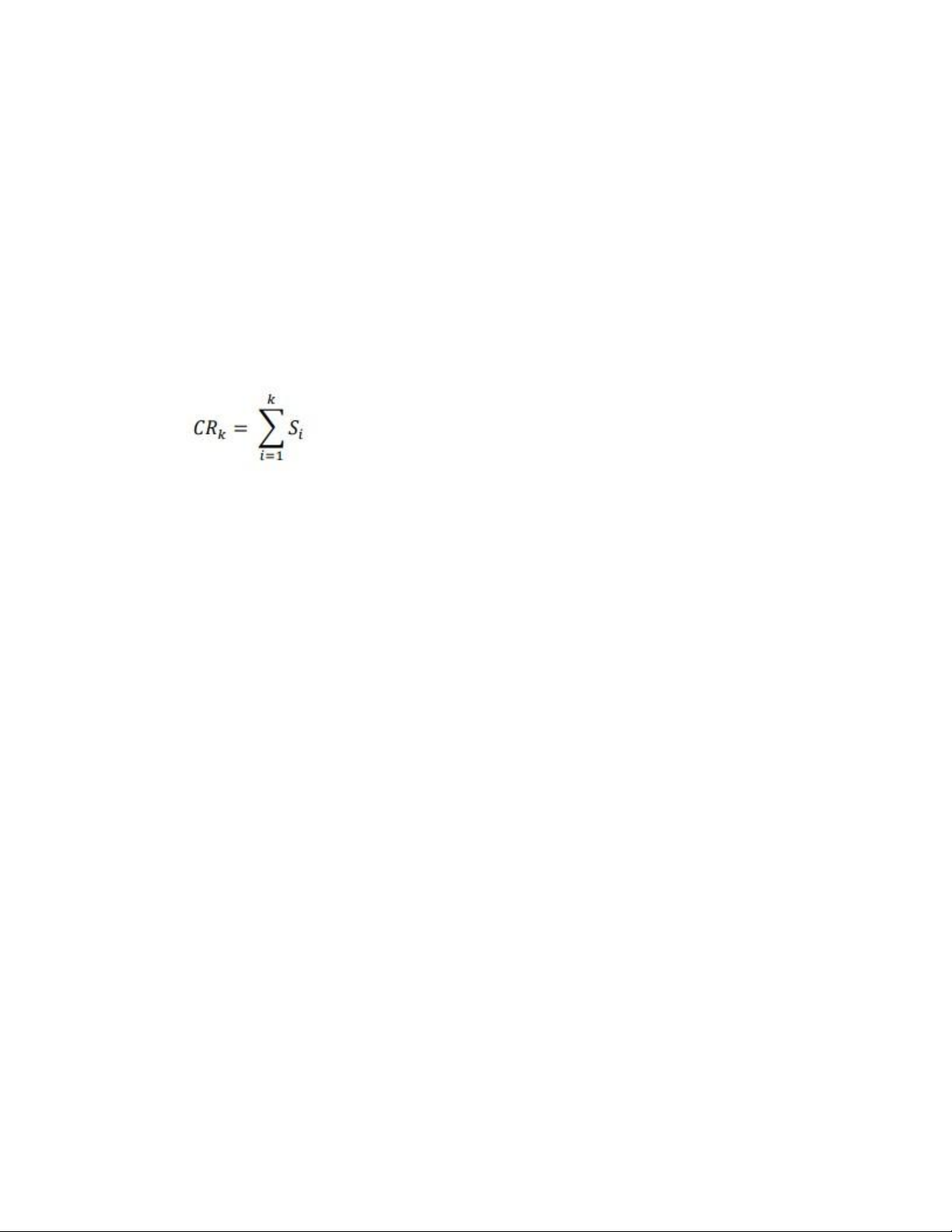

Tỷ lệ tập trung (Concentration RatioCRk )

Là tỷ lệ phần trăm thị phần mà một số (k) ngân hàng lớn nhất chiếm so với

tổng thị phần của cả hệ thống ngân hàng.

Công thức tính CRk trong năm t có dạng như sau: Trong ó: •

k là số ngân hàng ược chọn ể ước tính chỉ số tập trung thị trường. •

Sit là thị phần (tính theo tỷ lệ phần trăm của tổng tài sản, cho vay hoặc tiền

gửi) của các ngân hàng ó trong năm t.

Tỷ lệ CRk có giá trị nằm trong khoảng từ 0 ến 1. CRk càng thấp biểu thị thị

trường càng ít tập trung hay mức ộ cạnh tranh trên thị trường cao và ngược lại.

CRk cho biết mức ộ chi phối một ngành bởi một số ít các ngân hàng lớn. Tuy

nhiên, chỉ số này chỉ nhấn mạnh vào vai trò của các ngân hàng lớn nhất mà bỏ qua

các ngân hàng nhỏ còn lại. Ngoài ra, không có quy tắc nào rõ ràng cho việc xác ịnh

giá trị của k mà thường ược quyết ịnh tùy ý dựa trên thực tế mẫu quan sát. Hơn nữa,

nó cũng bỏ qua ảnh hưởng của sức cạnh tranh của các ngân hàng nhỏ ối với các quyết

ịnh của các ngân hàng lớn (Bikker và Haaf, 2002; Alegria và Schaeck, 2008). lOMoAR cPSD| 58605085 2.1.1.2

Chỉ số Herfindahl-Hirschman (HHI)

Chỉ số HHI ược sử dụng rộng rãi nhất ể ánh giá mức ộ tập trung của một ngành. Chỉ

số này ánh giá mức ộ tập trung thị trường trong một ngành ể xác ịnh xem ngành ó là tập trung hay ộc quyền.

Chỉ số HHI ược tính bằng cách cộng tổng bình phương thị phần của mỗi ngân hàng

cạnh tranh trong ngành, ược biểu diễn như sau: Trong ó: •

Wi = Si/St là thị phần của công ty trong ngành •

Si là doanh thu của công ty i •

St là tổng doanh thu của ngành •

n là số lượng doanh nghiệp trong hệ thống

Theo hướng dẫn sàng lọc ở Hoa Kỳ (Maghyereh, 2018), một ngành ược coi là

thị trường cạnh tranh nếu HHI< 0,01, 0,01 ≤ HHI ≤ 0,1 là thị trường không tập trung,

0,1 < HHI ≤ 0,18 là thị trường có mức ộ tập trung vừa phải, trong khi HHI> 0,18 ến

từ các thị trường tập trung cao ộ. Lợi thế chính của việc sử dụng HHI là cách tính

toán ơn giản và dễ hiểu. Bất lợi chủ yếu của HHI là việc khó xác ịnh ược thị trường một cách hợp lý.

2.1.2. Một số lý thuyết liên quan 2.1.2.1

Lý thuyết cạnh tranh hoàn hảo

Lý thuyết cạnh tranh hoàn hảo ã ược giới thiệu bởi Edward Chamberlin trong

cuốn sách "The Theory of Monopolistic Competition" (1933). Lý thuyết cạnh tranh

hoàn hảo giả ịnh rằng trong một thị trường hoàn toàn cạnh tranh, mỗi doanh nghiệp

sẽ có thị phần tương xứng với khả năng cung cấp của họ. Tức là, không có doanh

nghiệp nào có khả năng kiểm soát giá cả hoặc thị trường. Trong mô hình này, thị lOMoAR cPSD| 58605085

phần của mỗi doanh nghiệp phản ánh sức mạnh cạnh tranh và hiệu suất sản xuất của họ.

Tuy nhiên, trong lý thuyết cạnh tranh hoàn hảo, mối quan hệ giữa thị phần và

doanh thu thường ược coi là tương quan thuận tỉnh. Nghĩa là, khi một doanh nghiệp

tăng thị phần của mình trong một thị trường cạnh tranh hoàn hảo, doanh thu của họ

cũng sẽ tăng theo. Lý do cho iều này là: •

Quy luật tỷ lệ: Trong một thị trường hoàn toàn cạnh tranh, mỗi ơn vị thị phần

mới mà một doanh nghiệp ạt ược ều mang lại một lượng doanh thu tương

ương với giá cả thị trường. Do ó, một doanh nghiệp tăng thị phần của mình sẽ

ồng nghĩa với việc tăng doanh thu. •

Hiệu quả cạnh tranh: Cạnh tranh giữa các doanh nghiệp trong một thị trường

hoàn toàn cạnh tranh thúc ẩy sự tối ưu hóa và nâng cao hiệu suất. Doanh

nghiệp cạnh tranh với nhau ể cung cấp sản phẩm và dịch vụ tốt nhất với giá

cả cạnh tranh nhất. Khi một doanh nghiệp ạt ược thị phần cao hơn, iều này

thường là kết quả của việc cải thiện hiệu suất và làm tăng doanh thu.

Tóm lại, trong lý thuyết cạnh tranh hoàn hảo, thị phần của mỗi doanh nghiệp

ược coi là yếu tố quyết ịnh ến doanh thu của họ, với mối quan hệ tương quan thuận

giữa thị phần và doanh thu. 2.1.2.2

Lý thuyết về cạnh tranh không hoàn hảo

Trong môi trường cạnh tranh không hoàn hảo, mối quan hệ giữa thị phần và

doanh thu có thể phức tạp hơn và thường không chỉ là tương quan thuận ơn giản như

trong lý thuyết cạnh tranh hoàn hảo. •

Sức mạnh thị trường: Trong các mô hình cạnh tranh không hoàn hảo, các

doanh nghiệp có thể sở hữu một lượng lớn thị phần và doanh thu một cách

không tương xứng, do sự tồn tại của sức mạnh thị trường. Các doanh nghiệp

có thị phần lớn có thể tận dụng sức mạnh thị trường ể tăng giá cả hoặc giảm

cạnh tranh, ảnh hưởng ến doanh thu của các doanh nghiệp nhỏ hơn. lOMoAR cPSD| 58605085 •

Rào cản vào thị trường: Trong một số trường hợp, các rào cản vào thị trường

như sự kiểm soát về nguồn cung, quyền sở hữu trí tuệ, hoặc sự khó khăn trong

việc thâm nhập có thể làm tăng thị phần và doanh thu của các doanh nghiệp

hiện có và gây ra sự chênh lệch lớn về hiệu suất kinh doanh giữa các doanh nghiệp. •

Khác biệt về sản phẩm và dịch vụ: Trong các thị trường có sự a dạng về sản

phẩm và dịch vụ, các doanh nghiệp có thể cạnh tranh bằng cách tạo ra sản

phẩm và dịch vụ ộc áo và khác biệt ể thu hút khách hàng. Trong trường hợp

này, mối quan hệ giữa thị phần và doanh thu có thể phụ thuộc vào sự hấp dẫn

của sản phẩm và dịch vụ của từng doanh nghiệp.

Tóm lại, trong lý thuyết cạnh tranh không hoàn hảo, mối quan hệ giữa thị phần

và doanh thu có thể phức tạp và bị ảnh hưởng bởi nhiều yếu tố khác nhau, bao gồm

sức mạnh thị trường, rào cản vào thị trường và khác biệt về sản phẩm và dịch vụ.

2.2. Tổng quan tình hình nghiên cứu

2.2.1. Tác ộng của quy mô doanh nghiệp tới doanh thu

Quy mô của một công ty thay ổi theo nhiều cách và cần phải xem xét quy mô

này ảnh hưởng như thế nào ến chất lượng của thông tin ược báo cáo. Meek (2007)

lập luận rằng dựa trên lý thuyết bất cân xứng thông tin, các công ty lớn có mức ộ bất

cân xứng thông tin thấp hơn vì họ có khả năng quản trị và kiểm soát mạnh hơn nên

iều này dẫn ến việc giảm bớt thực tiễn quản lý lợi nhuận. Tuy nhiên, việc có quy mô

lớn là chưa ủ ể có trình ộ quản trị doanh nghiệp tốt và giảm bớt hoạt ộng quản lý lợi

nhuận. Ví dụ như sự sụp ổ của Enron, theo tờ Munzing (2003) thông qua hoạt ộng

kỹ thuật tài chính, ặc biệt do sự thất bại trong quản trị doanh nghiệp, và cụ thể do hội

ồng quản trị tin tưởng một cách mù quáng vào kế toán viên và cho phép xảy ra xung

ột lợi ích. Hơn nữa, theo Jensen và Meckling (1976), dựa trên lý thuyết ại diện, các

công ty có quy mô lớn chứng kiến chi phí ại diện lớn hơn và iều này có nghĩa là các

hoạt ộng mang tính cơ hội hơn. lOMoAR cPSD| 58605085

Có một số minh chứng chứng minh mối quan hệ nghịch biến giữa quy mô

doanh nghiệp và quản lý lợi nhuận như ược giải thích bởi Ahmad (2014) và Kim

(2003), các công ty quy mô lớn có thể có hệ thống quản trị nội bộ tốt hơn và có nhiều

kiểm toán viên có năng lực tốt hơn so với các công ty nhỏ. Do ó, với các công ty có

quy mô; một hệ thống quản trị hiệu quả sẽ giúp các thông tin tài chính ược công bố

cho công chúng trở nên áng tin cậy, iều này sẽ làm giảm khả năng ban quản trị thao

túng nguồn thu nhập. Ngoài ra, các công ty lớn thường ược kiểm toán bởi một trong

bốn công ty kiểm toán lớn và việc này giúp ngăn chặn việc quản lý thu nhập bị thao túng.

Mặt khác, theo Barton và Simko (2002), mối quan hệ tích cực tồn tại khi các

công ty có quy mô lớn phải ối mặt với nhiều áp lực hơn ể áp ứng mong ợi của các

nhà phân tích/ ầu tư. Ngoài ra, các doanh nghiệp có quy mô lớn có khả năng thương

lượng tốt hơn với kiểm toán viên nên quy mô doanh nghiệp càng lớn thì họ càng có

nhiều khả năng àm phán với kiểm toán viên.

Điều này phù hợp với thông tin mà một số bài báo ề cập, như một bài báo của

The Dutch Times ã lập luận về việc phạt 4 công ty kiểm toán lớn do không kiểm toán

báo cáo tài chính, trong khi The Telegraph có bài nêu rõ rằng các công ty kiểm toán

lớn ặt lợi ích của ban quản trị doanh nghiệp lên trên lợi ích của cổ ông, việc này tạo

ra vấn ề về người ại diện. Tuy nhiên, các nghiên cứu của Becker (1998) và Francis

cùng Krishnan (1999) ã khẳng ịnh tầm quan trọng của các công ty kiểm toán lớn

trong hoạt ộng quản lý lợi nhuận. Mặc dù các ví dụ thực tế có thể mâu thuẫn với các

nghiên cứu, nhà phân tích vẫn có xu hướng phụ thuộc vào các nghiên cứu hơn vì

chúng ược hỗ trợ bằng các phân tích và kết quả rõ ràng.

2.2.2. Tác ộng của lao ộng ến doanh thu

Các nghiên cứu i trước cho thấy mối quan hệ ồng biến giữa chất lượng lao ộng

và chất lượng chung của dịch vụ, nhưng chúng cũng cho rằng mối quan hệ giữa chất

lượng và lợi nhuận còn phụ thuộc vào bối cảnh. Tại các cửa hàng, việc tăng trình ộ

lao ộng có thể sẽ làm tăng cả mức phù hợp chất lượng (Conformance Quality - CQ)

và chất lượng dịch vụ (Service Quality - SQ). Khi nhân viên có nhiều thời gian hơn, lOMoAR cPSD| 58605085

họ sẽ ít mắc lỗi trong các hoạt ộng nghiệp vụ và có nhiều thời gian hơn dành cho

khách hàng. Đổi lại, doanh số bán hàng có thể sẽ cao hơn khi sản phẩm ược sắp xếp

hợp lý, theo Ton và Raman (2008); và có sẵn nhân viên bán hàng, theo Fisher (2006).

CQ cũng ược kỳ vọng sẽ tăng doanh số bán hàng trong tương lai tại các chuỗi bán lẻ

sử dụng hệ thống lập kế hoạch hàng hóa tập trung, vì hiệu suất của hệ thống này phụ

thuộc vào sự phù hợp với các thông số kỹ thuật bán hàng tại cửa hàng cũng như dữ

liệu tồn kho và iểm bán hàng chính xác, theo Raman và cộng sự (2001).

Ngoài việc tăng doanh số bán hàng, CQ còn có khả năng cải thiện năng suất lao ộng

và giảm hao hụt. Nhân viên có thể sắp xếp, bổ sung và giúp khách hàng tìm thấy sản

phẩm nhanh hơn và giúp hạn chế việc có sản phẩm bị hư hỏng hoặc thất lạc. Dựa

trên những lập luận này, nhóm nghiên cứu ưa ra giả thuyết: “SQ và CQ làm trung

gian cho tác ộng của lao ộng ến doanh thu. Nghĩa là, việc tăng số lượng lao ộng có

liên quan ến sự gia tăng chất lượng dịch vụ và sự phù hợp, từ ó, có liên quan ến việc

tăng lợi nhuận.”

2.2.3. Tác ộng của thị phần tới doanh thu

Vai trò tiềm năng của thị phần trong việc xác ịnh doanh thu ược thảo luận bởi

Brozen (1971) và Demsetz (1973). Họ và các nhà kinh tế khác cho rằng mối quan hệ

ồng biến giữa doanh thu và thị phần ở cấp ộ công ty sẽ hàm ý mối quan hệ tương tự

giữa lợi nhuận - mức ộ tập trung ở cấp ngành, ngay cả khi sự tập trung cao ộ không

dẫn ến cấu kết và do ó không ảnh hưởng ến hành vi. Scherer và Ross (1990) giải

thích kết quả này như sau: (1) các ngành tập trung cao ộ có lợi nhuận cao do các

doanh nghiệp riêng lẻ có thị phần cao, và (2) lợi nhuận của các doanh nghiệp lớn ược

coi trọng hơn khi tính toán lợi nhuận của ngành.

Bằng chứng về khả năng sinh lời và thị phần rất ít do thiếu dữ liệu cấp ộ công

ty phù hợp. McDonald (1999) ã không tìm thấy mối quan hệ cùng chiều giữa lợi

nhuận và thị phần mặc dù kết quả này khá nhạy cảm với ặc iểm kinh tế lượng trong

nghiên cứu mà ông sử dụng bộ dữ liệu IBIS. lOMoAR cPSD| 58605085

Ravenscraft (1983) ã thực hiện một trong những nghiên cứu lớn ầu tiên cho

thấy biên ộ giá-chi phí có mối quan hệ cùng chiều với thị phần của công ty, trong

khi, nếu có, lại có mối quan hệ tiêu cực với sự tập trung của người bán. Branch và

Gale (1982) ã tính toán một loạt các hồi quy sử dụng dữ liệu PIMS và nhận thấy rằng

thị phần, chứ không phải sự tập trung, là yếu tố cơ bản quyết ịnh khả năng sinh lời.

Họ cũng phát hiện ra rằng sự khác biệt về giá tương ối dường như là do chất lượng

sản phẩm của các công ty có giá cổ phần cao hơn ược cảm nhận tốt hơn và chi phí

tương ối giảm khi thị phần tăng lên. Họ kết luận rằng chi phí thấp hơn nhờ tính kinh

tế theo quy mô, thay vì giá cao hơn, là nguyên nhân mang lại lợi nhuận cao hơn do thị phần lớn hơn.

Schmalensee (1989) nhận thấy rằng mặc dù thị phần có mối tương quan chặt

chẽ với lợi nhuận trong mẫu gồm các công ty Mỹ ở nhiều ngành, nhưng iều này

không úng với các ngành sản xuất cụ thể. Ông gợi ý rằng mối quan hệ cùng chiều

của doanh thu và thị phần ược tìm thấy trong nhiều nghiên cứu là do kết quả bị chi

phối bởi một số ít ngành có mối quan hệ cùng chiều mạnh mẽ giữa thị phần và doanh

thu. Điều này ã ược ứng dụng bởi Clarke, Davies và Waterson (1984) và nghiên cứu

của Ross (1986) và Kessides (1987).

Các nghiên cứu ược thực hiện từ những năm 1970 nhìn chung ã phát hiện ra

rằng thị phần có mối tương quan thuận chiều và áng kể với tỷ suất lợi nhuận cao hơn

và hiệu ứng này chi phối bất kỳ mối quan hệ lợi nhuận tập trung nào.

2.2.4. Tác ộng của loại hình kinh doanh ến doanh thu

Serkan Akguc, Jongmoo Jay Choi và Suk-Joong Kim (2015) ã kết luận rằng:

Hầu như toàn bộ nghiên cứu tài chính thực nghiệm là về các công ty niêm yết ại

chúng. Mặc dù các công ty tư nhân chiếm ưu thế cả về số lượng và vai trò của họ

trong nền kinh tế (ví dụ như việc làm, tài sản), việc thiếu dữ liệu thường cản trở các

nỗ lực iều tra. Với sự ra ời gần ây của cơ sở dữ liệu công ty tư nhân, ngày càng có

nhiều tài liệu về các công ty tư nhân và công ty cổ phần liên quan ến một vấn ề tài

chính doanh nghiệp nào ó như chính sách cổ tức hoặc ầu tư. Câu hỏi cơ bản cơ bản

về cách thức các công ty tư nhân hoạt ộng so với các công ty cổ phần tương ương

Tài liệu liên quan:

-

Phân tích ngành sản xuất giày dép tại Việt Nam năm 2016 | Môn Tổ chức ngành - Đại học Ngoại Thương

139 70 -

Báo cáo phân tích ngành sản xuất sản phẩm từ plastic tại việt nam giai đoạn 2015 - 2017 | Môn Tổ chức ngành - Đại học Ngoại Thương

176 88 -

Phân tích các nhân tố ảnh hưởng đến tổng tài sản bình quân ngành sản xuất linh kiện điện tử giai đoạn 2012 – 2016 | Môn Tổ chức ngành - Đại học Ngoại Thương

133 67 -

Phân tích ngành sản xuất và chế biến thực phẩm Việt Nam: tác động của chuyển đổi số đến kết quả hoạt động kinh doanh của doanh nghiệp | Môn Tổ chức ngành - Đại học Ngoại Thương

130 65