Phân tích chỉ tiêu tài chính - Văn hóa kinh doanh và tinh thần khởi nghiệp (EM1180) | Trường Đại học Bách khoa Hà Nội

Hệ số khả năng thanh khoản hiện thời của công ty năm 2020 là 1,15 cho biết 1 đồng nợ ngắn hạn của công ty được tài trợ bởi 1,15 đồng tài sản ngắn hạn.

Môn: Văn hóa kinh doanh và khởi nghiệp (BK) 107 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 27879799

2.3. Phân tích chỉ tiêu tài chính:

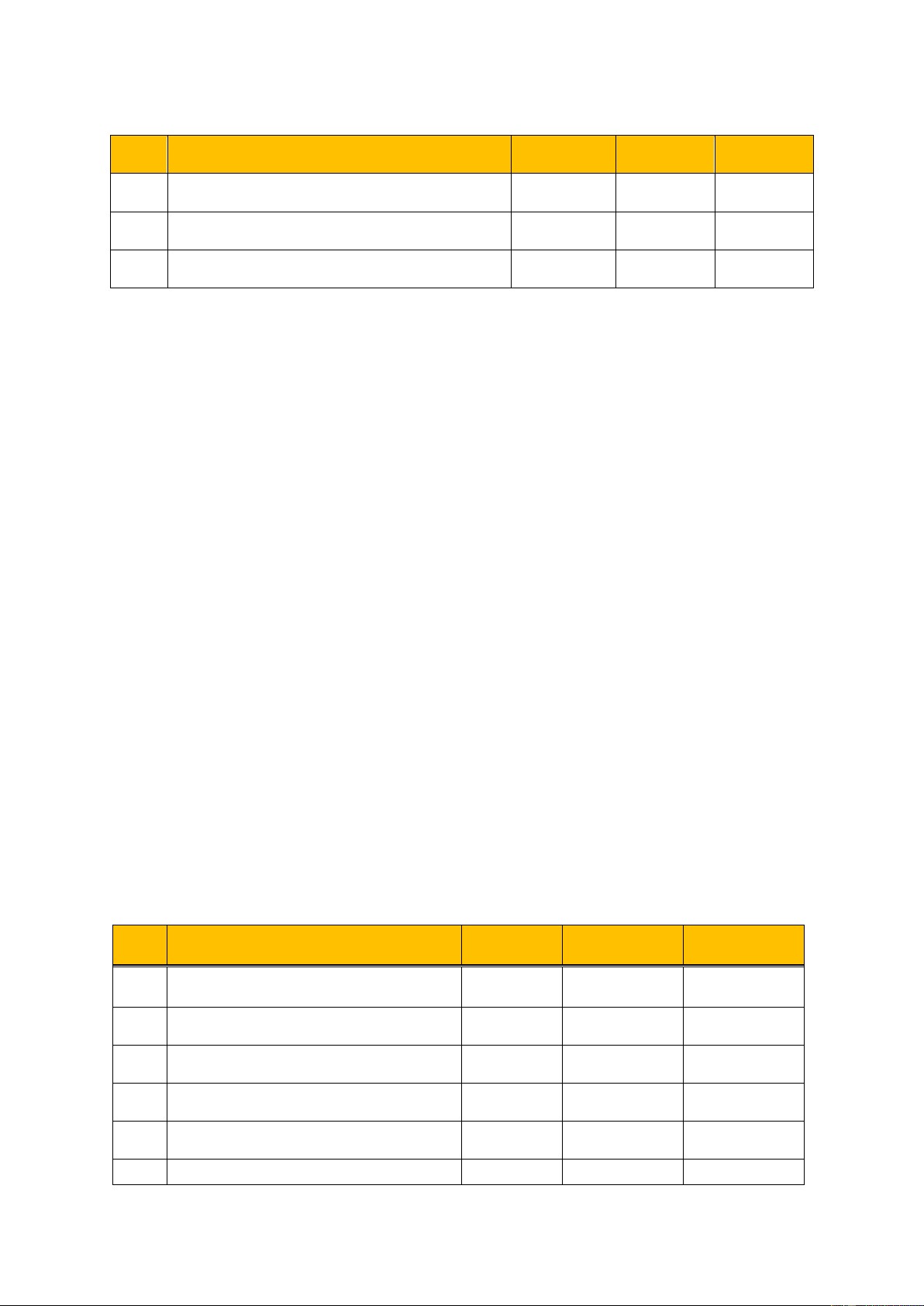

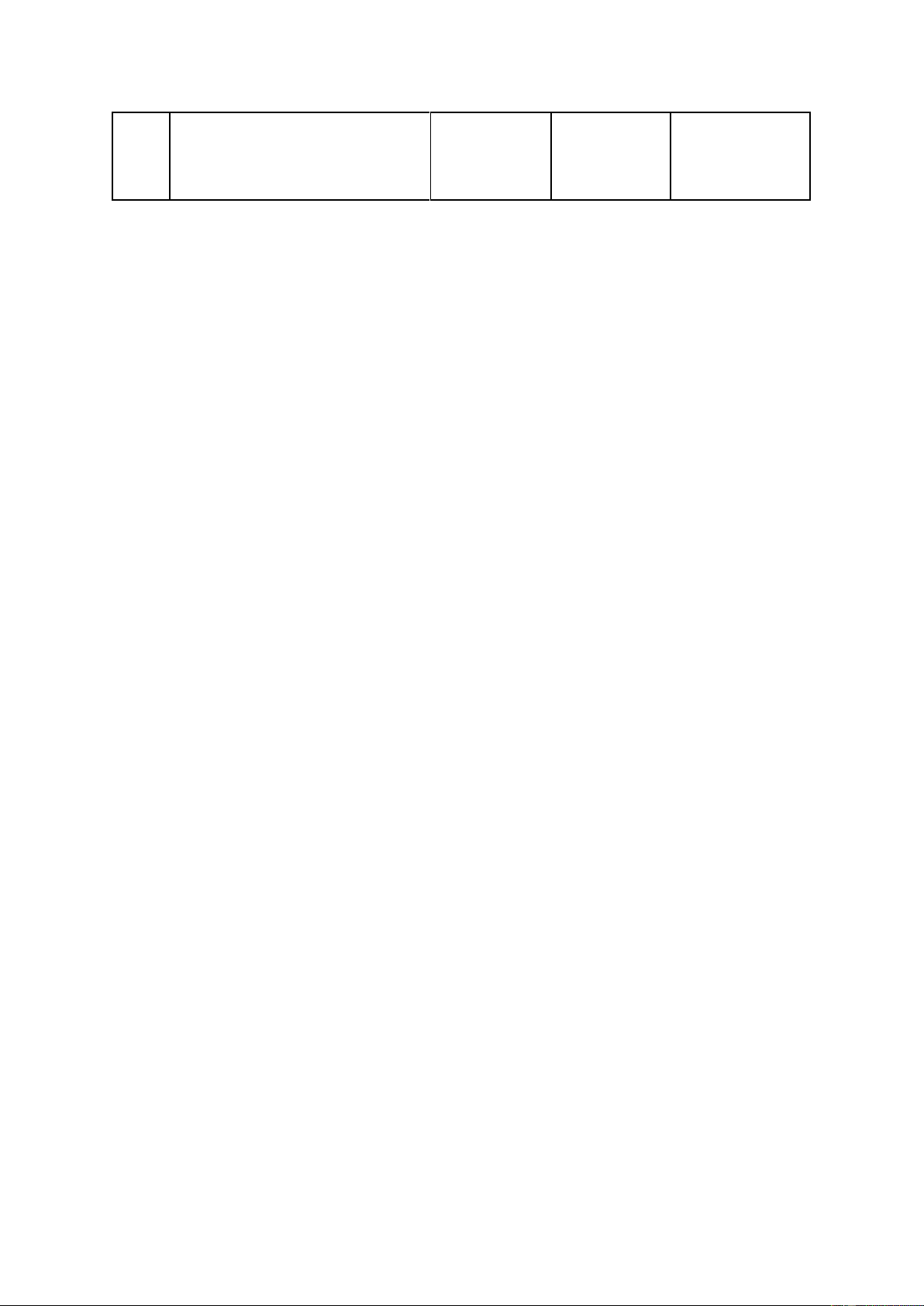

STT Khả năng thanh toán ngắn hạn (lần)

Năm 2020 Năm 2021 Năm 2022 1

Hệ số thanh toán hiện thời 1,1452 1,1800 1,2617 2 Hệ số thanh toán nhanh 1,0875 1,1294 1,1815 3

Hệ số tiền mặt (Hệ số thanh toán tức thời) 0,0991 0,1158 0..1583

2.3.1. Nhóm hệ số khả năng thanh khoản ngắn hạn

- Hệ số thanh toán hiện thời:

Hệ số khả năng thanh khoản hiện thời của công ty năm 2020 là 1,15 cho biết 1 đồng nợ ngắn

hạn của công ty được tài trợ bởi 1,15 đồng tài sản ngắn hạn. Tương tự, hệ số khả năng thanh

khoản hiện thời của công ty năm 2021 và 2022 lần lượt là 1,18 và 1,26. Hệ số khả năng thanh

khoản hiện thời của công ty có xu hướng tăng lên trong giai đoạn năm 2020 - 2022 tăng từ

1,15 lên 1,26. Cho biết, tài sản ngắn hạn của công ty đủ để chi trả các khoản nợ có thời hạn

thanh toán dưới 12 tháng.

- Hệ số thanh toán nhanh:

Hệ số về khả năng thanh toán nhanh của FPT trong 3 năm này có sự biến động rõ ràng, cụ

thể: Năm 2022 hệ số thanh toán nhanh tăng gấp 1,086 lần so với năm 2020. Hàng tồn kho

năm 2022 chiếm 3,8% tỷ trọng của tổng tài sản năm 2022, các năm 2021 và 2020 lần lượt

là:2,81% và 3,09% . Có thể thấy tỷ trọng hàng tồn kho năm 2022 cao hơn năm 2021 là

0,99% , lượng hàng tồn kho không quá nhiều tuy vậy mức thanh khoản của công ty vẫn ở mức khá thấp.

- Hệ số tiền mặt (Hệ số thanh toán tức thời):

Nhìn vào bảng số liệu, ta có thể thấy lượng tiền mặt của FPT không đủ để chi trả các khoản

nợ ngắn hạn của doanh nghiệp mình. Năm 2022, hệ số này có xu hướng tăng do lượng tiền

mặt của doanh nghiệp tăng đáng kể . Khoản nợ ngắn hạn của cả 3 năm đều chiếm tỷ trọng

khá cao trong tổng nguồn vốn: năm 2022 là 47,48%, năm 2021 là 55,42% và năm 2020 là

53,59% , từ đó thấy sự không ổn định trong 3 năm này. Qua đây thấy sự biến động của hệ số

tiền mặt tăng dần nhưng đều dưới 1, và thấy được khả năng thanh toán của công ty tương đối kém.

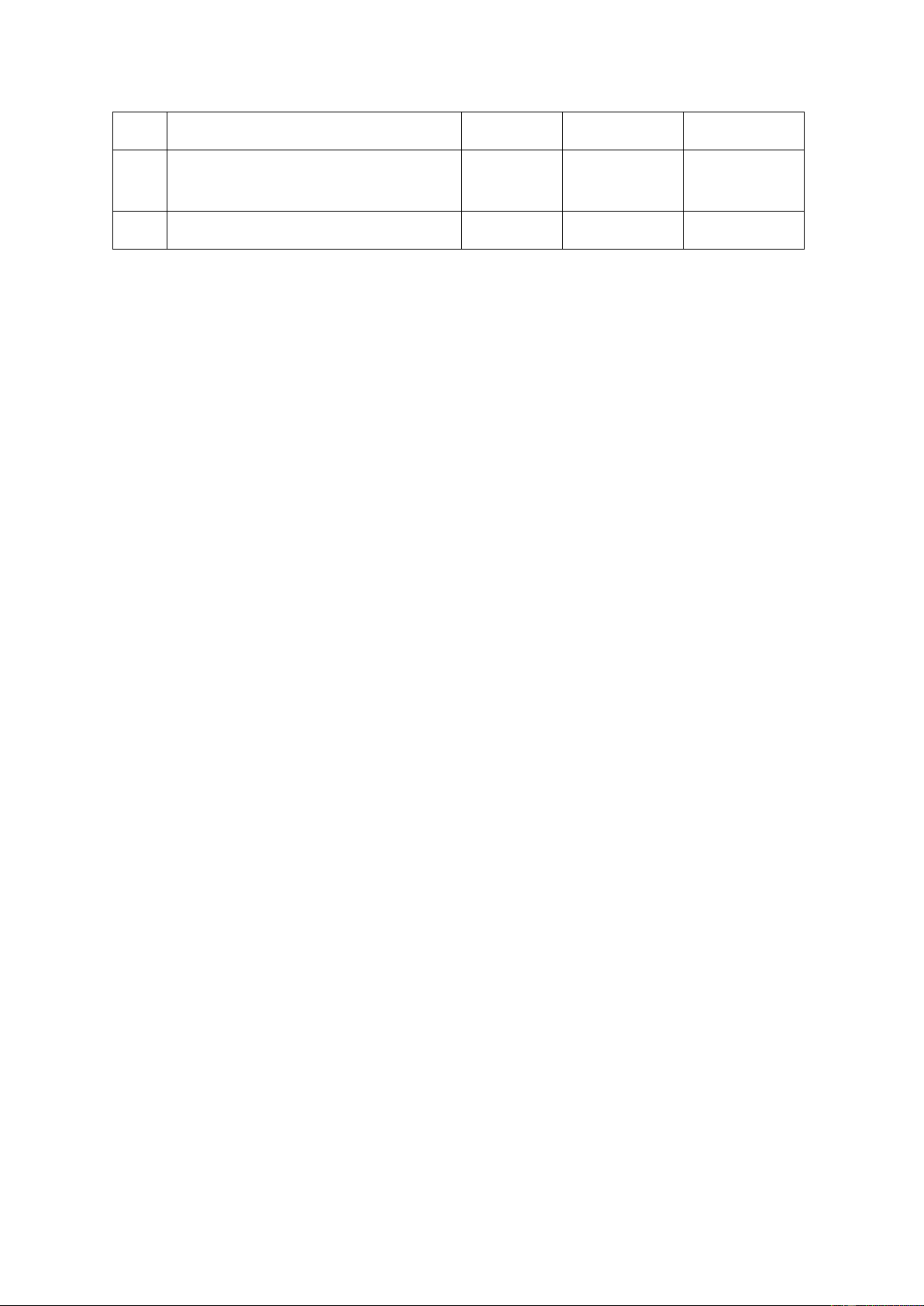

2.3.2. Các chỉ số hoạt động: STT

Chỉ số hoạt động Năm 2020 Năm 2021 Năm 2022 1

Vòng quay vốn lưu động (vòng) 1,1647 1,0153 1,4225 2

Vòng quay hàng tồn kho (lần) 13,9974 15,7468 15,4571 3

Vòng quay khoản phải thu (vòng) 8,9668 10,5201 11,1576 4

Vòng quay khoản phải trả (vòng) 6,5920 7,7413 8,8368 7

Tốc độ tăng trưởng doanh thu thuần 7,63% 19,53% 23,42% 5

Hiệu suất sử dụng tài sản cố định 3,7736 3,8102 3,9238 lOMoAR cPSD| 27879799 6

Doanh thu thuần/Tổng tài sản bình 0,7941 0,7473 0,8355 quân 8

Khoản phải thu/Doanh thu thuần 0,2182 0,1977 0,1983

- Vòng quay vốn lưu động:

Vòng quay vốn lưu động được coi là thước đo tài chính, là một chỉ số quan trọng để đánh giá

tính linh hoạt và khả năng thanh toán ngắn hạn của công ty; nguồn lực sẵn có của doanh nghiệp

phục vụ cho hoạt động sản xuất kinh doanh hằng ngày. Thông thường số vòng quay lưu động

của một công ty ổn định sẽ là (lớn hơn 1). Quả đúng như vậy, khi xem xét bảng số liệu, ta có

thể thấy “Vòng quay vốn lưu động” của cả 3 năm đều (lớn hơn 1) tuy vậy vòng quay này có

phần không ổn định, ở năm 2020 vòng quay này ở mức 1,16 vòng, năm 2021 con số này giảm

xuống chỉ còn 1.02 vòng và đến năm 2022 vòn quay vốn lưu động tăng với số vòng cao nhất

trong 3 năm là 1,42 vòng. Sự tăng dần của chỉ số này có thể đánh giá công ty này có hiệu quả

trong kế hoạch sử dụng vốn của DN. Lý do khiến vòng quay vốn lưu động tăng nhanh như vậy

là do doanh thu thuần của năm 2022 đã tăng 23,42% so với năm 2021 (tương ứng với gần 8352

tỷ đồng), qua đó ta có thể hiểu, doanh nghiệp này có cách sử dụng vốn và tài sản ngắn hạn

trong quá trình kinh doanh để nâng cao hiệu quả sử dụng vốn của mình. - Vòng quay hàng tồn kho:

Xem xét chỉ số trong vòng 3 năm 2020, 2021 & 2022, vòng quay HTK có sự biến động tăng

giảm qua các năm. . Vòng quay HTK năm 2022 tăng 1,46 vòng so với năm 2020 điều này cho

thấy DN đã quản lí hàng tồn kho hiệu quả hơn, bán hàng nhanh chóng và tái nhập hàng kịp thời

trong năm 2022. So với năm 2021, năm 2022 giảm nhẹ từ 15,46 xuống còn 15,76 sự chênh

lệch này không quá lớn nhưng cũng đã phần nào thể hiện rõ tốc độ quay vòng hàng tồn kho

chậm, vòng quay hàng tồn kho giảm, lượng hàng tồn kho còn nhiều, hoạt động sản xuất kinh

doanh bị trì trệ, việc dự trữ nhiều hàng tồn kho cũng sẽ gây ứng đọng vốn, gia tăng chi phí bảo

quản và dẫn đến hiệu quả sử dụng vốn thấp

- Vòng quay khoản phải trả:

Vòng quay khoản phải trả cung cấp thông tin về tốc độ thanh toán các khoản phải trả và mức

độ tương tác giữa các công ty và các nhà cung cấp , thường được dùng để đánh giá hiệu quả

quản lý tài chính của một doanh nghiệp, bên cạnh đó còn được dùng để đo lường mức độ nhanh

chóng mà một doanh nghiệp có thể thực hiện thanh toán cho các chủ nợ và các nhà cung cấp lOMoAR cPSD| 27879799

mở rộng hạn mức tín dụng. Với tỷ số này các nhà đầu tư sẽ biết được một doanh nghiệp có thể

thanh toán các khoản phải trả bao nhiêu lần trong một kỳ.. Xem xét bảng số liệu ta thấy chỉ số

này đang tăng dần qua các năm. Điều này cho thấy doanh nghiệp đã không mất nhiều thời gian

để thanh toán cho các nhà cung cấp, báo hiệu việc doanh nghiệp đang phát triển đúng hướng,

đây là dấu hiệu vô cùng tích cực.

Doanh nghiệp có tốc độ tăng trưởng doanh thu thuần rất cao khi doanh thu thuần tăng từ 7,63%

năm 2020 lên 23,42% năm 2022. Tăng trưởng doanh thu thuần trong giai đoạn này cho thấy

doanh nghiệp đang có xu hướng tăng trưởng rất nhanh nhưng có phần chậm lại vào năm 2022,

doanh nghiệp cần có các giải pháp và kế hoạch hợp lí để doanh thu thuần trong tương lai tăng trưởng ổn định. STT

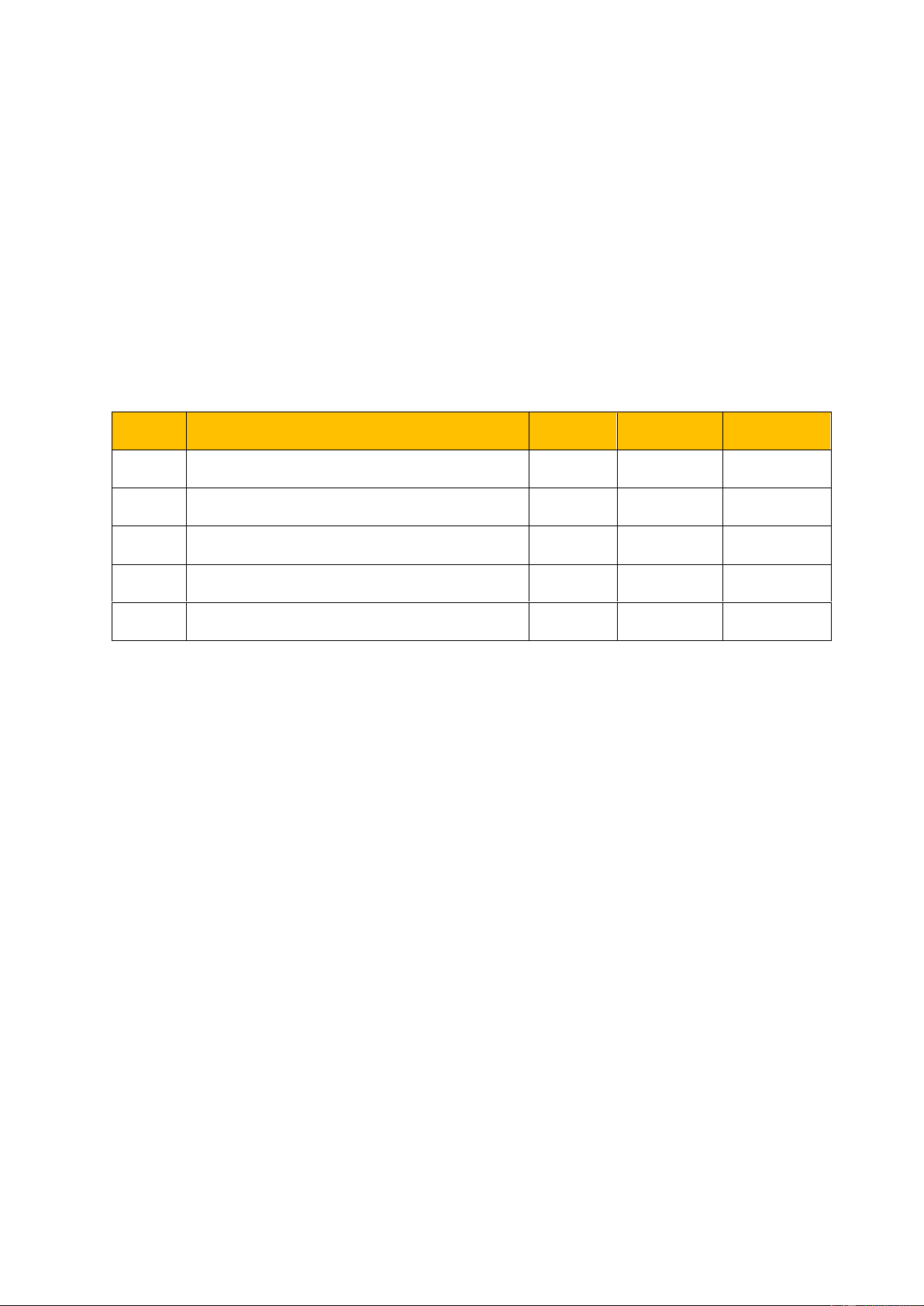

Đòn bẩy nợ và cơ cấu tài sản nguồn vốn 2020 2021 2022 1 Hệ số nợ 0,55 0,60 0,51 2 Nợ/ Vốn csh 1,24 1,51 1,04 3 Nợ dài hạn/ Vốn csh 0,04 0,12 0,07 4

Tài sản cố định/ Vốn csh 0,45 0,49 0,47 5

Tốc độ tăng trưởng tài sản 24,97% 28,67% -3,81%

2.3.3. Đòn bẩy nợ và cơ cấu tài sản nguồn vốn

- Tỷ lệ nợ trên vốn chủ sở hữu (Hệ số D/E):

Qua phân tích chỉ số, ta thấy khá lo ngại khi các khoản nợ nhiều hơn vốn chủ sở hữu. Tuy nợ

phải trả tăng mạnh từ năm 2020 tới 2021 và có giảm tương đối ổn định ở năm 2021 tuy nhiên

vẫn chưa đạt ở mức tốt. Các nhà đầu tư sẽ cân nhắc khi đầu tư vào công ty này. Như vậy, tổ

chức cần có kế hoạch thay đổi để đưa hệ số về dưới 1, nhìn nhận các nhược điểm để khắc phục, xử lí thích hợp.

- Tốc độ tăng trưởng tài sản:

Trong 3 năm này, tốc độ tăng trưởng tài sản có sự biến đổi không ổn định, có sự tụt dốc nghiêm

trọng ở năm 2022. Năm 2020 ở mức 24,97%, sau đó có tăng ít vào năm 2020 là 28,67%, tuy

nhiên vào năm 2022 mức tăng trưởng chỉ đạt -3,81%. Sự biến đổi này cho thấy có sự thiếu ổn

định trong lượng tài sản của công ty, thể hiện sự không đồng đều qua các năm, đặc biệt vào

năm 2022 có sự tăng trưởng âm, tụt mạnh so với 2 năm trước, công ty nên xem xét các yếu tố

để cải thiện vấn đề này. 2.3.4. Chỉ số sinh lời (%) lOMoAR cPSD| 27879799 STT

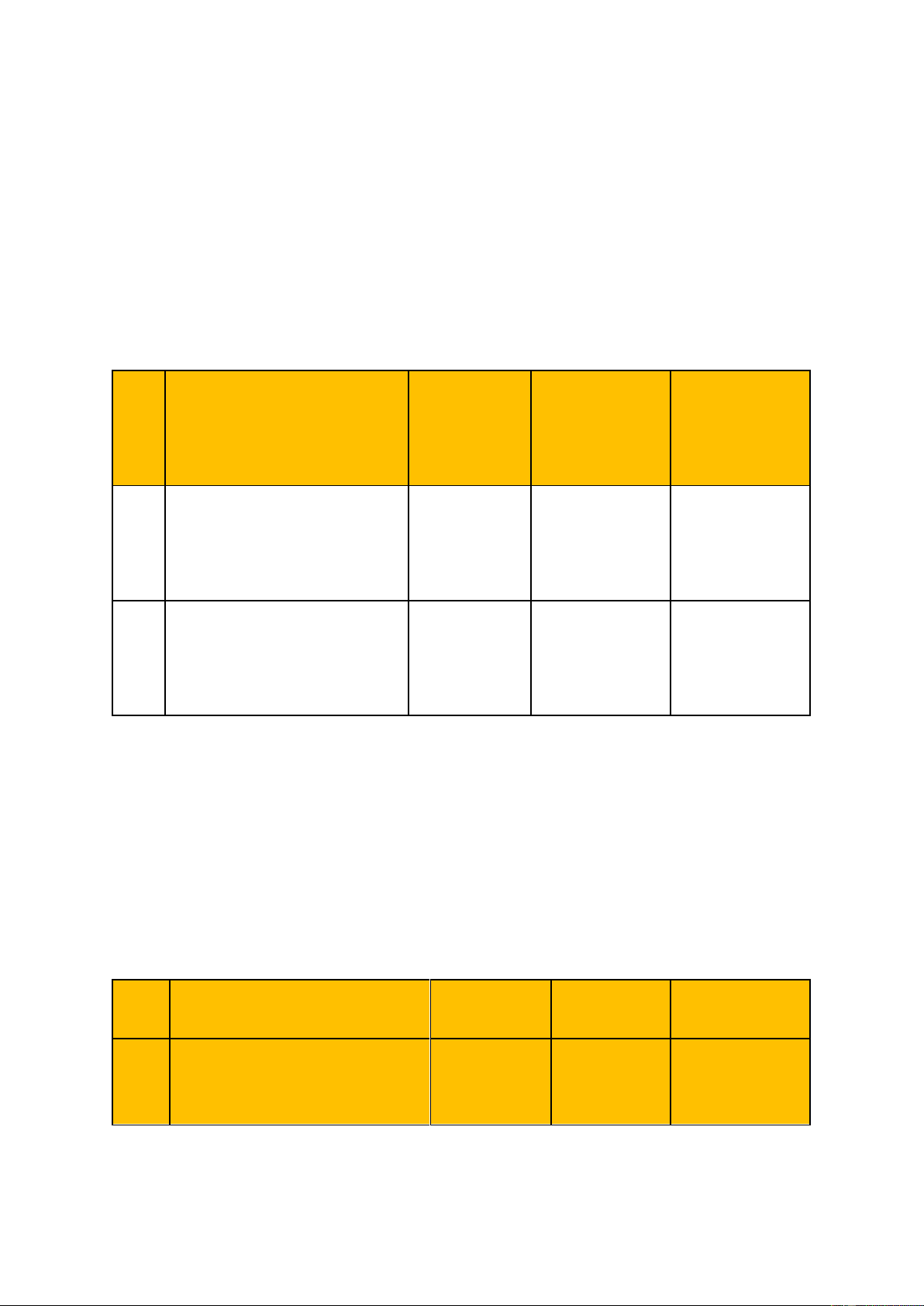

Chỉ số sinh lời (%) 2020 2021 2022 1

Tỷ suất lợi nhuận (ROS) 14,83% 15,00% 14,70% 2

Suất sinh lời trên tài sản (ROA) 11,78% 11,21% 12,32% 3

Suất sinh lời trên vốn CSH (ROE) 24,99% 26,73% 27,76% 4

Tỷ suất lợi nhuận gộp 39,6% 38,23% 39,01% 5

Hệ số thu nhập trả lãi định kỳ 1456,9% 1409,4% 1286,6% 6

Tốc độ tăng trưởng lợi nhuận 10,28% 15,39% 25,93%

- Tỷ suất lợi nhận (ROS):

Nhìn vào số liệu 3 năm nghiên cứu, ta thấy tỷ suất lợi nhuận trên doanh thu không có sự chênh

lệch lớn, tương đối đồng đều và vẫn luôn dương. Tuy nhiên, qua ba năm thì tỷ lệ tạo ra lợi

nhuận sau thuế của doanh thu thuần đạt mức khá và có tăng nhẹ ở năm 2021 sau đó lại suy

giảm tuy nhiên không đáng kể ở năm 2022, cho thấy đây vẫn là một doanh nghiệp kinh doanh

có lãi cùng với tiềm năng phát triển trong tương lai.

- Tỷ suất sinh lời trên tài sản (ROA):

Chỉ số ROA có sự biến đổi theo dạng hình cung lõm xuống các năm, từ 10,6% vào năm 2020

xuống còn 9,96% vào năm 2021, sau có tăng lên 12,57% vào năm 2022 thể hiện sự suy giảm

nhanh tài sản nhưng lợi nhuận sau thế thu được lại tương đối nhanh ở năm 2022. Nhưng nhìn

chung, con số này vẫn nằm trong giới hạn cho phép thể hiện được mức lợi nhuận của doanh

nghiệp cũng như thu hút chủ đầu tư. lOMoAR cPSD| 27879799

- Tỷ suất sinh lời trên vốn chủ sở hữu (ROE):

Dãy tỷ số ROE tăng tương đối ổn định qua các năm, năm 2020, tỷ số lợi nhuận trên vốn tự có

là 23,78%, đến năm 2021, tỷ lệ tiếp tục tăng lên đạt 24,98% và tiếp tục tăng đạt 25,6% ở năm

2022. Như vậy ta có thể thấy tốc độ tăng trưởng của lợi nhuận sau thuế tăng hơn so với tốc độ

gia tăng vốn chủ sở hữu của doanh nghiệp. Tuy nhiên, chỉ số này vẫn nằm ở mức khá, cho thấy

hiệu suất sử dụng vốn vẫn tương đối tốt.

2.3.5 Khả năng tăng trưởng (%)

STT Khả năng tăng trưởng (%) 2020 2021 2022 1

Tỷ số lợi nhuận tích lũy 69,22% 76,41% 84,18% 2

Tỷ số tăng trưởng bền vững 34,35% 32,69% 30,41%

Thông qua bảng số liệu, ta có thể thấy tỷ số tăng trưởng bền vững của tập đoàn là khá cao,

đều trên 25%, cao nhất ở năm 2020 là 33,35% và giảm còn 32,69% vào năm 2021,

và có sự giảm nhẹ 2,28% xuống 28,76% vào năm 2022. Điều này cho thấy tuy rằng tỷ số tăng

trưởng giữa các năm là khá cao nhưng vẫn còn nhiều biến động. Khả năng phát triển vững

chắc của tập đoàn vẫn cao và bền vững.

2.3.6 Chỉ số giá trị thị trường

STT Nhóm chỉ số giá trị thị trường 2020 2021 2022 lOMoAR cPSD| 27879799 1 Tỷ số P/E 12,44 18,36 14,64

Tỷ số P/E ở các năm đều tương đối ổn định, tuy nhiên có năm 2021 có sự phát triển mạnh mẽ

hơn các năm khác.Thể hiện được địa vị của tập đoàn trong toàn ngành cũng như sức hút và sự

tự tin của các nhà đầu tư với tập đoàn rằng tập đoàn đang có những bước đi đúng đắn, hoạt

động hiệu quả và khả năng sinh lời tốt.

Tài liệu liên quan:

-

Đề thi kết thúc học phần môn Khởi nghiệp và văn hóa kinh doanh | Đại học Bách Khoa Hà Nội

25 13 -

Bộ câu hỏi ôn tập môn Khởi nghiệp và văn hóa kinh doanh | Đại học Bách Khoa Hà Nội

30 15 -

Đề thi có đáp án môn Khởi nghiệp và văn hóa kinh doanh | Đại học Bách Khoa Hà Nội

35 18 -

Đề thi gồm 100 câu trắc nghiệm môn Khởi nghiệp và văn hóa kinh doanh | Đại học Bách Khoa Hà Nội

39 20 -

Đề thi kết thúc học phần môn Khởi nghiệp và văn hóa kinh doanh | Đại học Bách Khoa Hà Nội

36 18