Phân tích điểm hòa vốn môn Quản trị sản xuất và tác nghiệp | Học viện Nông nghiệp Việt Nam

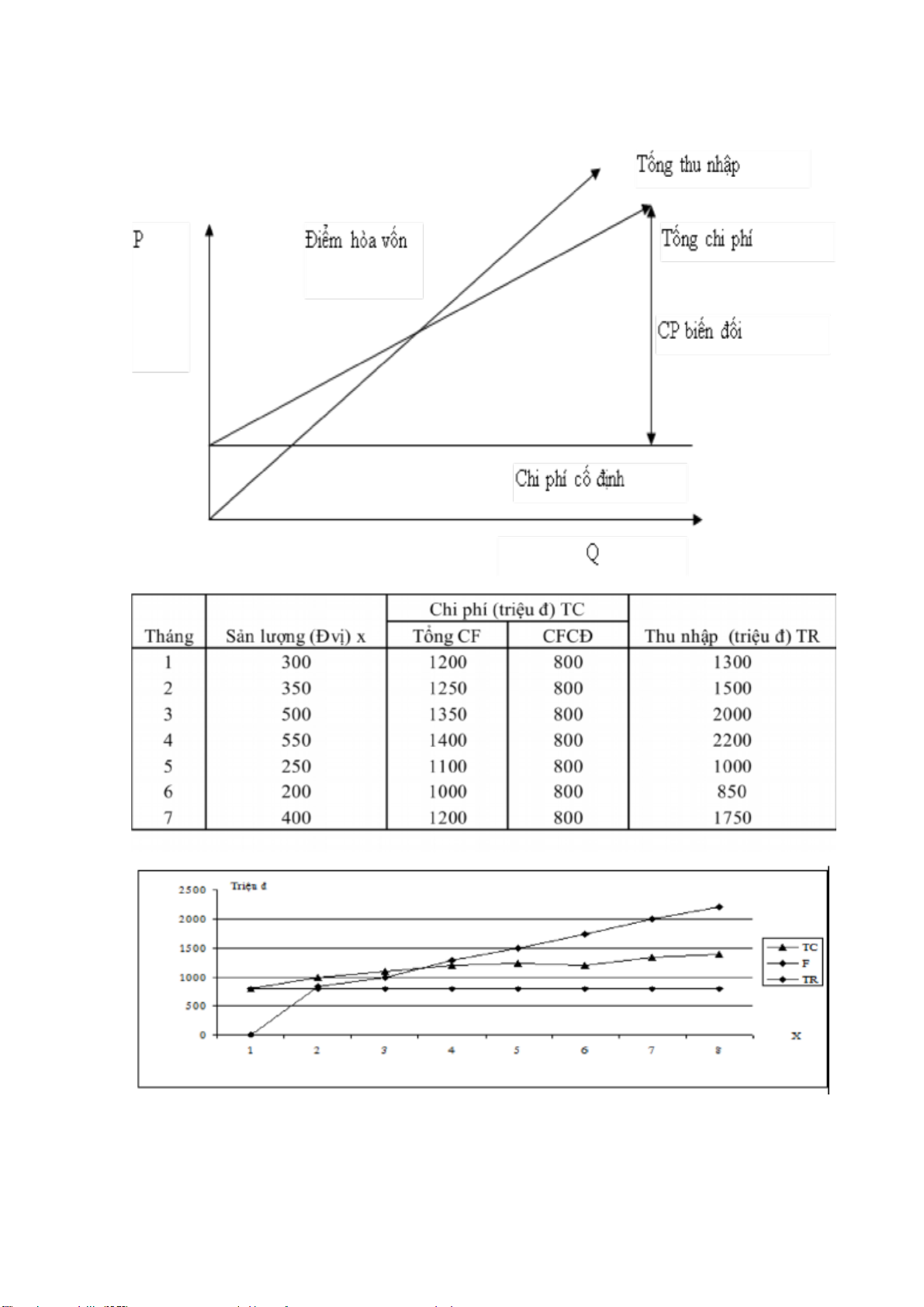

BEP (đ) Điểm hòa vốn (giá trị): Giá bán mỗi sản phẩmX : Tổng số sản phẩm sản xuất raF: Chi phí cố địnhV: Chi phí biến đổi của mỗi sản phẩmTR: Tổng thu nhậpTC: Tổng chi phí .Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị sản xuất và tác nghiệp 43 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47886956

BEP (x): Điểm hòa vốn (sản phẩm) lOMoAR cPSD| 47886956

Phân tích điểm hòa vốn

Sử dụng ĐHV trong trường hợp đơn sản phẩm

BEP (đ) Điểm hòa vốn (giá trị) lOMoAR cPSD| 47886956

P: Giá bán mỗi sản phẩm

X : Tổng số sản phẩm sản xuất ra F: Chi phí cố định

V: Chi phí biến đổi của mỗi sản phẩm TR: Tổng thu nhập TC: Tổng chi phí

Tài liệu liên quan:

-

Giáo trình Thiết kế và triển khai sản xuất theo mô hình tế bào trong môi trường xưởng gia công môn Quản trị sản xuất và tác nghiệp | Học viện Nông nghiệp Việt Nam

13 7 -

Tổng hợp hình ảnh hải sản - Cua, Tôm, Bào ngư Môn Quản trị sản xuất và tác nghiệp | Trường Học Viện nông nghiệp Việt Nam

88 44 -

Quy Định Hợp Tác Xã (HTX) - Điều Lệ và Mục Tiêu Hoạt Động Môn Quản trị sản xuất và tác nghiệp | Trường Học Viện nông nghiệp Việt Nam

97 49 -

Chương 3: Xây Dựng Hệ Thống HACCP Cho Sản Phẩm Mì Gạo Môn Quản trị sản xuất và tác nghiệp | Trường Học Viện nông nghiệp Việt Nam

114 57 -

Bài tập chương 3 - Quản trị sản xuất và tác nghiệp Môn Quản trị sản xuất và tác nghiệp | Trường Học Viện nông nghiệp Việt Nam

123 62