Phân tích hiện trạng Thị trường chứng khoán Việt Nam - Môn Kinh tế vĩ mô - Đại Học Kinh Tế - Đại học Đà Nẵng

Thị trường chứng khoán Việt Nam chính thức đi vào hoạt động phiên giao dịch đầu tiên tại TTGDCK TP. HCM vào ngày 28/07/2000. Từ đó đến nay, sau hơn bảy năm hoạt động, thị trường đã trải qua nhiều biến đổi thăng trầm. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô (KTVM47) 381 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50000674

1. Phân tích hiện trạng Thị trường chứng khoán Việt Nam.

Thị trường chứng khoán Việt Nam chính thức đi vào hoạt động phiên giao dịch đầu tiên

tại TTGDCK TP. HCM vào ngày 28/07/2000. Từ đó đến nay, sau hơn bảy năm hoạt động, thị

trường đã trải qua nhiều biến đổi thăng trầm.Để nhìn nhận rõ hơn sự biến đổi này, ta có thể

chia thời gian hoạt động của Thị trường chứng khoán Việt Nam thành năm giai đoạn như sau:

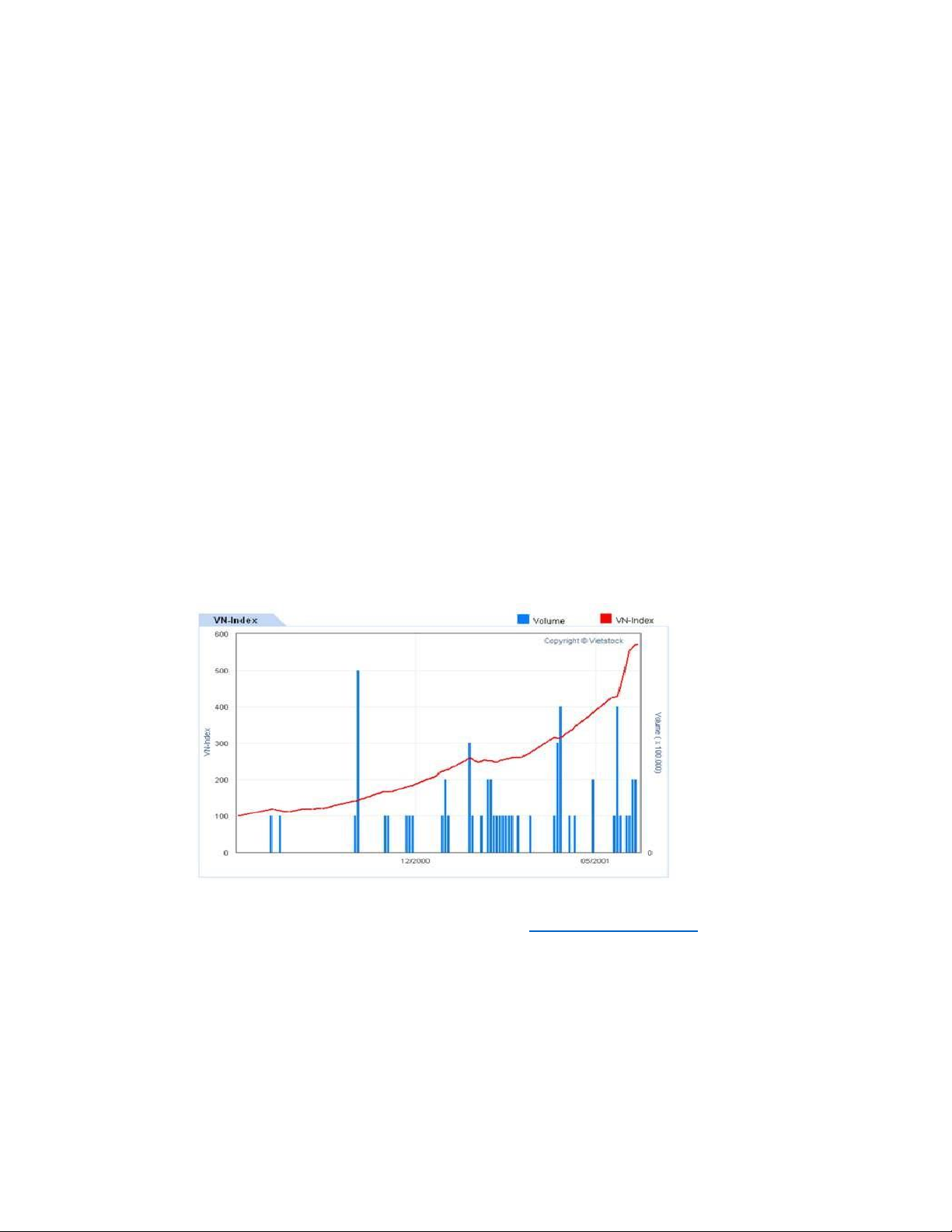

1.1Giai đoạn 1: từ 28/07/2000 đến 25/06/2001

Đây là giai đoạn thị trường mới đi vào hoạt động. Nguồn cung cổ phiếu còn khá hạn

hẹp: chỉ có năm doanh nghiệp niêm yết là REE, SAM, HAP, TMS, LAF, giá trị niêm yết chỉ

đạt 466.9 tỷ đồng. Lượng cổ phiếu được phép giao dịch thấp, chỉ khoảng 30-40% lượng cổ

phiếu phát hành. Trong khi đó, cầu cổ phiếu khá cao (giai đoạn này có khoảng 15.000 tài

khoản được mở tại các công ty chứng khoán ). Điều này tạo nên một áp lực cung cầu rất lớn,

giá cổ phiếu tăng liên tục và tăng kịch trần qua các phiên giao dịch. Chỉ số VN-Index từ 100

điểm trong ngày giao dịch đầu tiên, đến ngày 25/06/2001 đã tăng lên đỉnh điểm 571.04 điểm

với giá trị giao dịch mỗi phiên đạt khoảng 24 tỷ đồng, một con số đáng kể so với thị trường

mới và còn rất khan hiếm hàng hoá. Một điểm đáng nói, giá các cổ phiếu biến động hầu như

cùng chiều nhau và cùng chiều với chỉ số VN-Index.

Đồ thị 1: Chỉ số VN-Index giai đoạn 1

Nguồn: www.vietstock.com.vn 1.2)

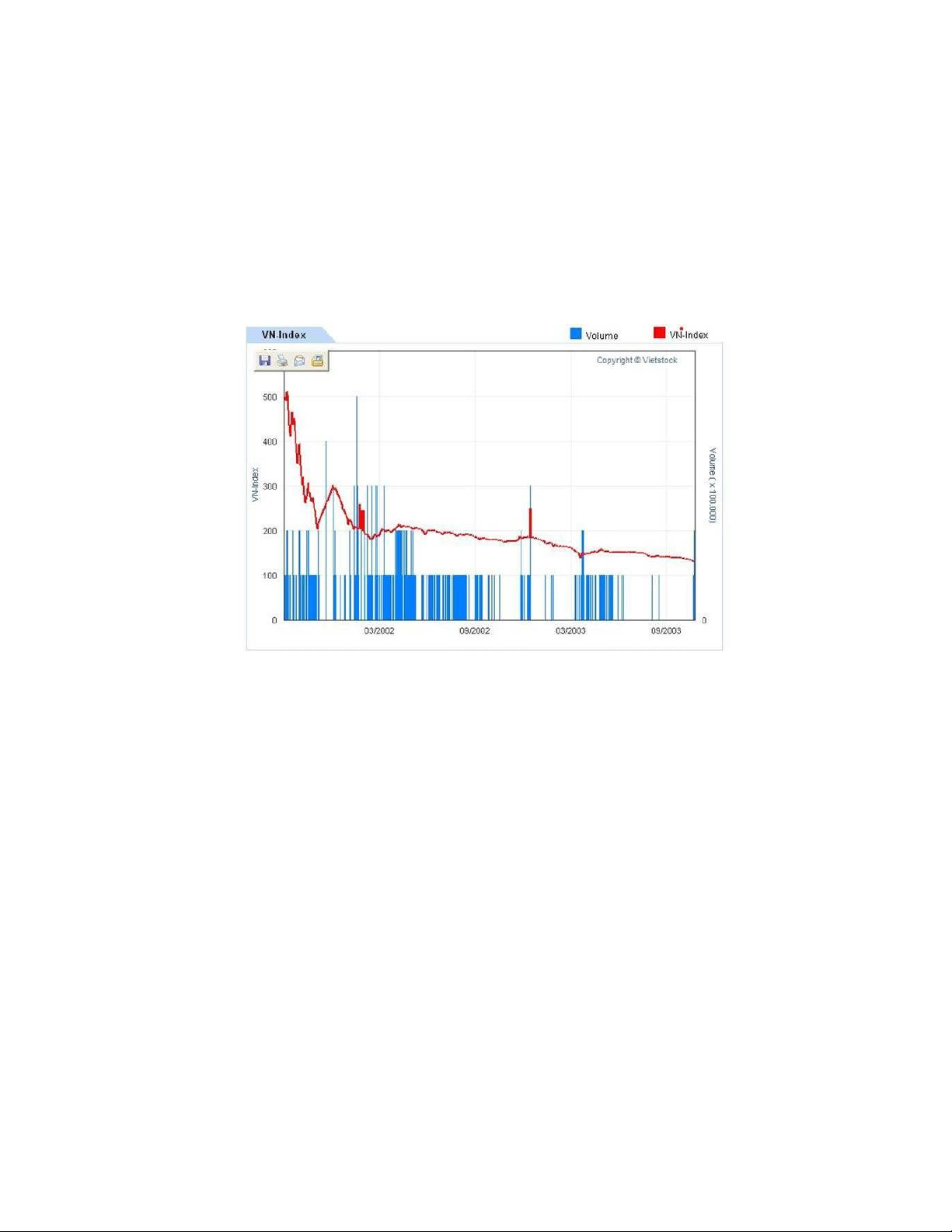

Giai đoạn 2: từ 25/06/2001 đến 24/10/2003

Giai đoạn này thị trường đã tuột dốc. Giá chứng khoán thường rớt ở mức sàn, một số phiên

đứng giá và khối lượng giao dịch giảm hẳn. Mặc dù UBCKNN đã tăng biên độ giao dịch lên + -

5% từ đầu tháng 01/2003 ( sau khi hạ thấp biên độ xuống + - 3% từ 09/10/2001) đồng thời áp dụng

các biện pháp kỹ thuật để phát triển thị trường như giảm lô giao dịch, cho phép nhà đầu tư nước

ngoài được mở tài khoản giao dịch tại các công ty chứng khoán…nhưng thị trường vẫn không có

dấu hiệu phục hồi. Chỉ số VN-Index giảm liên tục và giảm đến mức “đáy” là 130.9 điểm vào ngày

24/10/2003, giảm hơn 440 so với “đỉnh” của nó ở năm 2001. Ước tính mỗi phiên giao dịch, chỉ số

VN-Index mất khoảng 0.29%. Cũng giống như giai đoạn trước, sự biến động của các cổ phiếu cũng lOMoARcPSD| 50000674

không có sự tách biệt. Các cổ phiếu cùng giảm theo chỉ số VN-Index. Nguyên nhân là do “ tâm lý

bầy đàn” của nhà đầu tư bất chấp những giá trị tính toán thực tế, triển vọng phát triển, tình hình

hoạt động kinh doanh của doanh nghiệp. Họ thường đưa ra quyết định mua, bán chứng khoán rất

giống nhau. Hậu quả là gây ra những biến động lớn trên thị trường, khi các cổ phiếu cùng nhau

tăng giá, khi thì đồng loạt giảm giá. Thị trường còn biến động như thế là do tính thanh khoản của

các cổ phiếu niêm yết rất thấp. Điều này là vì số lần khớp lệnh trên thị trường còn rất thấp. Giai

đoạn này thị trường chỉ áp dụng phương thức

khớp lệnh định kỳ. Độ thanh khoản thấp như vậy khiến nhà đầu tư rất khó bán cổ phiếu khi giá

đang giảm và cũng rất khó mua cổ phiếu khi giá đang tăng.

Đồ thị 2: Chỉ số VN-Index giai đoạn 2

Nguồn: www.vietstock.com.vn

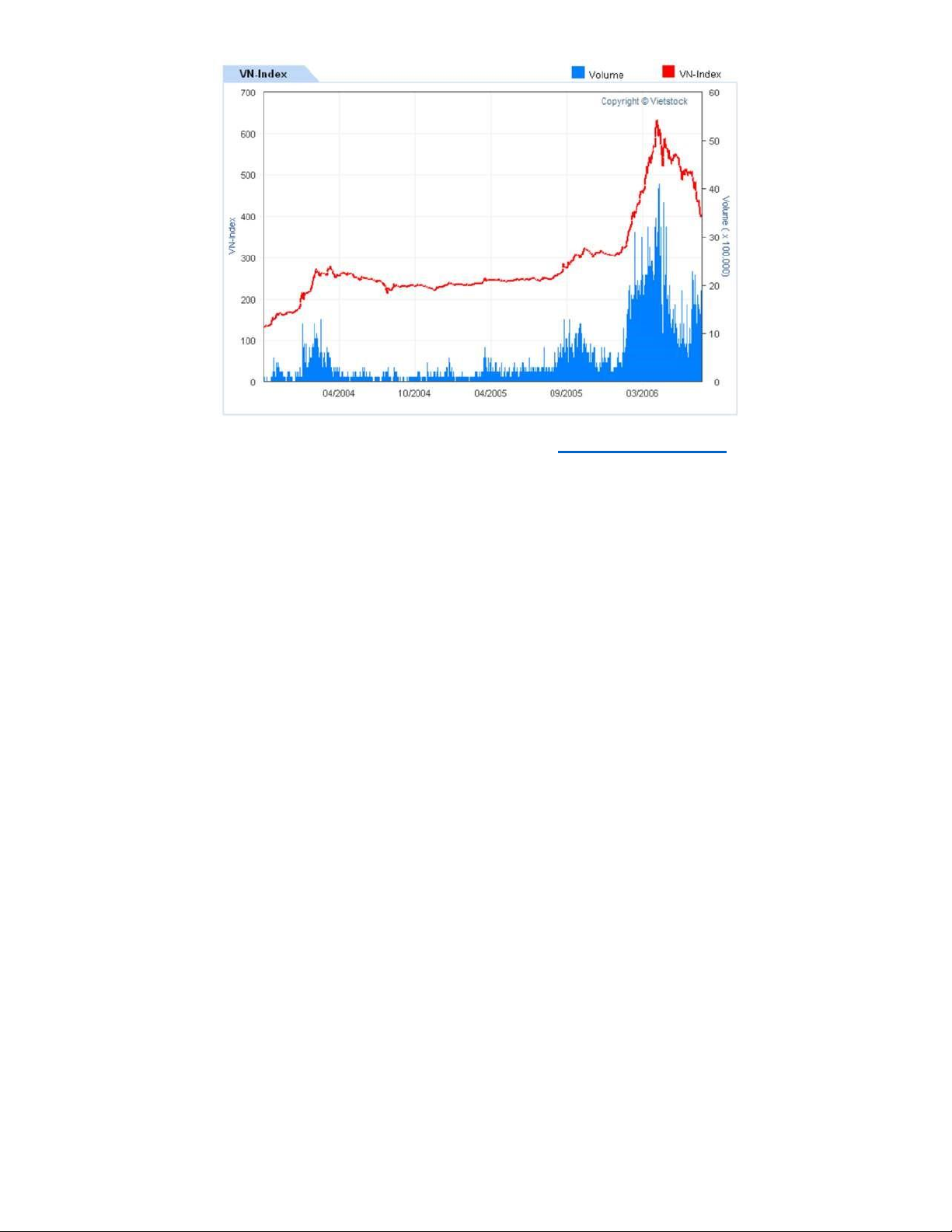

1.3) Giai đoạn 3: từ 24/10/2003 đến 03/08/2006

Giai đoạn này thị trường đã có xu hướng phục hồi. Nhưng lại có dấu

hiệu hoạt động cầm chứng. Chỉ số VN-Index không có biến động nhiều.

Ngoài mức cao nhất đạt được là 632.69 điểm vào ngày 25/04/2006, nhìn

chung VN-Index dao động quanh mức 200-350 điểm. Giá giao dịch của từng

loại cổ phiếu niêm yết cũng không có sự biến động mạnh. Tuy nhiên, các cổ

phiếu vẫn còn cùng tăng, cùng giảm. lOMoARcPSD| 50000674

Đồ thị 3: Chỉ số VN-Index giai đoạn 3

Nguồn: www.vietstock.com.vn

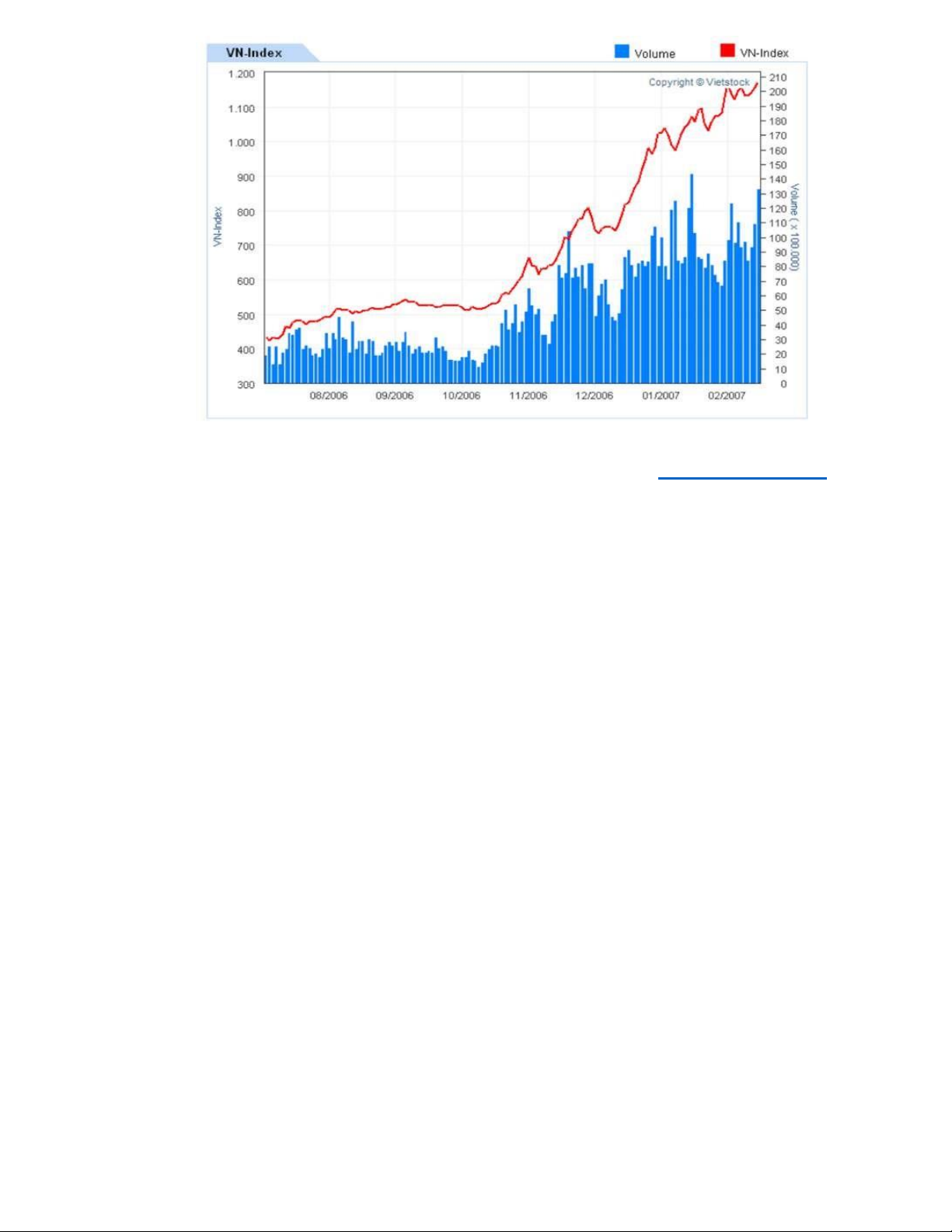

1.4) Giai đoạn 4: từ 03/08/2006 đến 13/03/2007.

Đây có thể xem là giai đoạn thị trường chứng khoán hoạt động sôi nổi nhất. Thị

trường mở rộng cả về quy mô, chất lượng hàng hóa lẫn số lượng cổ phiếu. Số cổ phiếu

niêm yết đã tăng hơn 303% so với năm 2005 ; tổng giá trị vốn hóa thị trường chứng khoán

đạt 16 tỷ USD, chiếm khoảng 22,7% GDP. Bên cạnh đó là sự ra đời của các định chế tài

chính: 23 quỹ đầu tư tài chính, hơn 40 công ty chứng khoán, 12 công ty quản lý quỹ, 3 quỹ

đầu tư và 6 ngân hàng hoạt động lưu ký chứng khoán. Ngoài ra, số tài khoản của nhà đầu

tư tăng gấp 3 lần năm 2005.

Chỉ số VN-Index tăng rất nhanh, đạt mức kỷ lục cao nhất từ trước đến nay là

1170,67 điểm vào ngày 13/3/2007. Nguyên nhân của sự gia tăng mạnh mẽ và có vẻ bất hợp

lý này chủ yếu là do tính không chuyên nghiệp của các nhà đầu tư dẫn đến thái độ tin tưởng

một cách thái quá vào các tin đồn. Điển hình là việc tin tưởng vào đánh giá lạc quan về thị

trường chứng khoán Việt Nam của Merrill Lynch, một trong những tổ chức kinh doanh

chứng khoán hàng đầu thế giới. Ngoài ra, việc Việt Nam gia nhập WTO và tổ chức thành

công Hội nghị APEC vào tháng 11 cộng với dự báo về khả năng có một làn sóng đầu tư

mới vào Việt Nam góp phần tạo nên cơn sốt giá vào những ngày cuối năm 2006 đầu 2007.

Đồ thị 4: Chỉ số VN-Index giai đoạn 4 lOMoARcPSD| 50000674

Nguồn: www.vietstock.com.vn

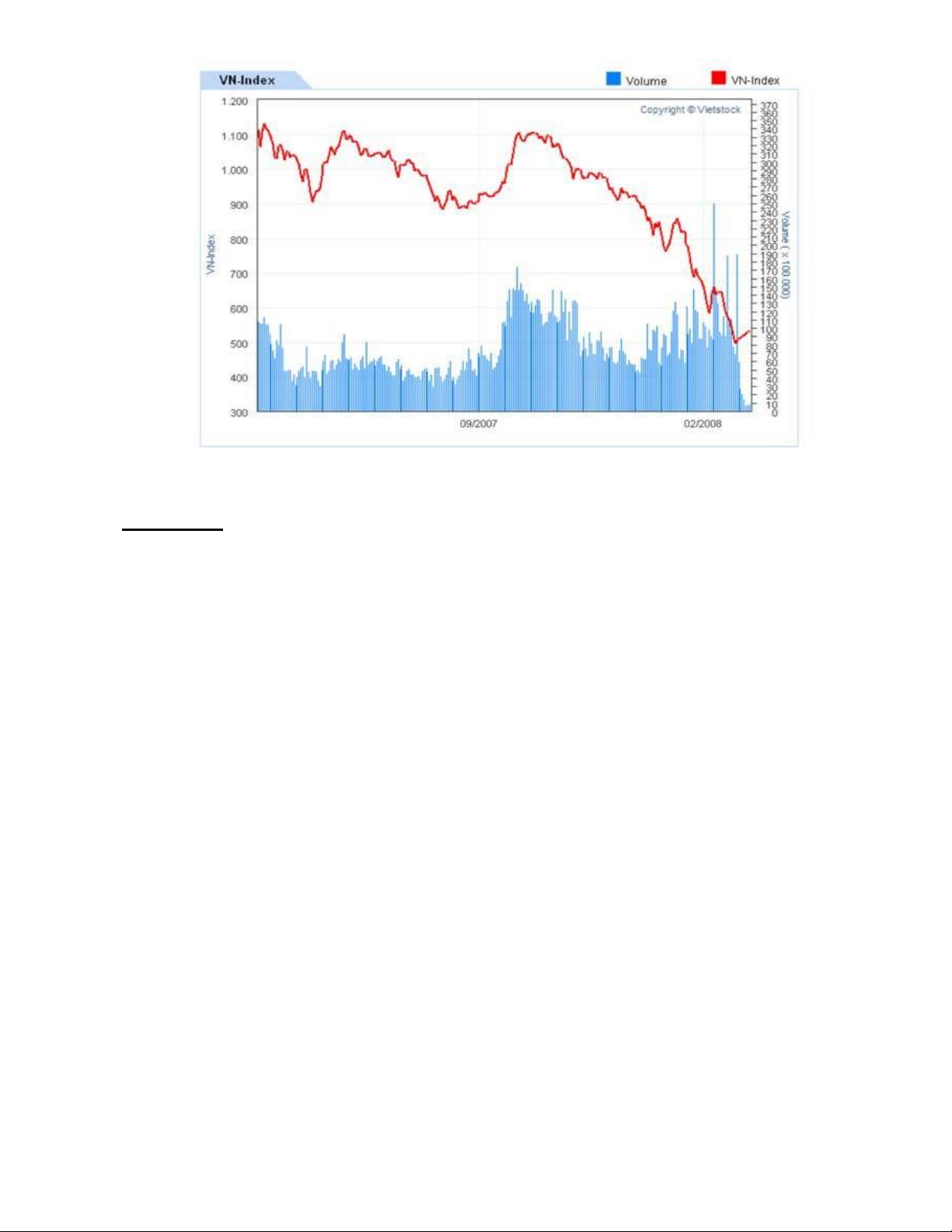

1.5) Giai đoạn 5: Từ 13/03/2007 đến nay ( 01/04/2008 )

Tiếp đà phát triển mạnh mẽ của giai đoạn trước, trong 3 quý còn lại của 2007 mặc dù thị

trường có dấu hiệu đi xuống nhưng nhìn chung vẫn tăng trưởng về quy mô và thành phần

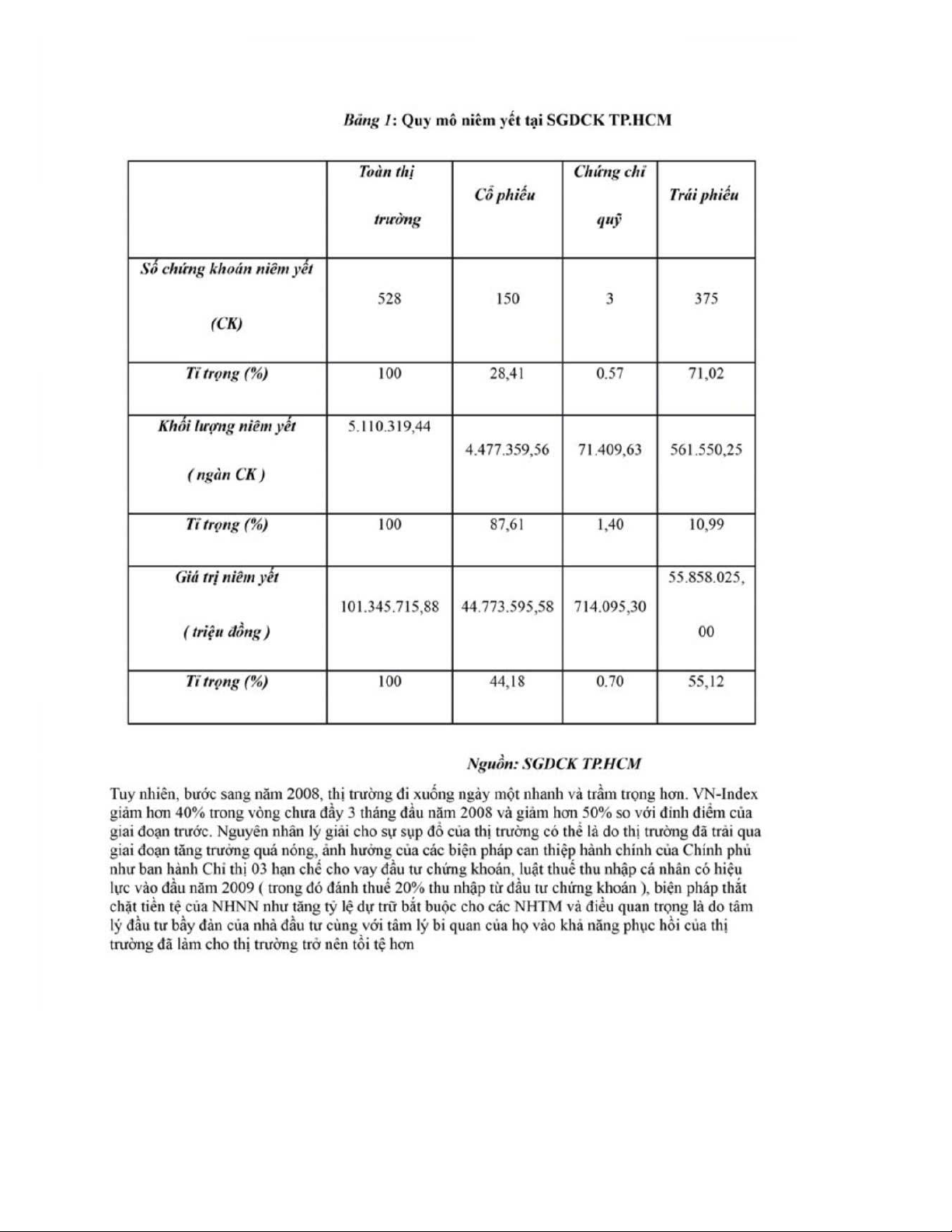

tham gia ( đến nay có 528 loại chứng khoán được niêm yết trên thị trường với tổng giá trị

niêm yết là 101.345.715,88 triệu đồng ) lOMoARcPSD| 50000674 lOMoARcPSD| 50000674

Đồ thị 5: Chỉ số VN-Index giai đoạn 5

Nguồn: www.vietstock.com.vn NHẬN XÉT:

Qua phân tích các giai đoạn trên, có thể thấy TTCK nước ta biến động khá phức tạp: giai đoạn 1 thị

trường tăng, giai đoạn 2 thị trường giảm liên tục, giai đoạn 3 thị trường tăng trở lại nhưng tăng không

mạnh mẽ, bước sang giai đoạn 4 thị trường tăng mạnh mẽ và sang giai đoạn năm thị trường giảm đáng

kể. Mặc dù mỗi giai đoạn có đặc trưng riêng nhưng điểm chung là những biến động phức tạp đó của

chỉ số VN-Index không bị ảnh hưởng bởi kết quả hoạt động kinh doanh của doanh nghiệp niêm yết hay

tình hình của nền kinh tế mà do tâm lý của nhà đầu tư. Chỉ số giá chứng khoán leo thang không biết

dừng khi nền kinh tế đang có biểu hiện của sự trì trệ và ngược lại nó lại suy giảm nghiêm trọng dù các

công ty niêm yết có dấu hiệu hoạt động kinh doanh hiệu quả. Đây là biểu hiện cho thấy TTCK Việt Nam còn khá non yếu.

Bên cạnh đó, hơn 90% nhà đầu tư kinh doanh chứng khoán trên thị trường là cá nhân, chiếm hơn 70%

lượng cổ phiếu giao dịch. Trong đó, có khá nhiều cá nhân mới tham gia thị trường, kiến thức và kinh

nghiệm về đầu tư chứng khoán còn hạn chế. Họ chịu ảnh hưởng rất nặng tâm lý đám đông, bầy đàn.

Thêm vào đó, đa số nhà đầu tư không nhằm mục đích đầu tư lâu dài mà chủ yếu kinh doanh chênh lệch

giá, đầu cơ gây ra hiện tượng tranh mua, tranh bán giữa các nhà đầu tư làm cho thị trường điều chỉnh

không kịp, lúc thì giá bị đẩy lên rất cao, khi thì tụt xuống cực thấp.

Tài liệu liên quan:

-

Đề thi kết thúc học phần Kinh tế vĩ mô | Trường Đại học Kinh tế, Đại học Đà Nẵng

25 13 -

Đề thi cuối kì môn Kinh tế vĩ mô | Trường Đại học Kinh tế - Đại học Đà Nẵng

28 14 -

Đề thi cuối kì môn Kinh tế vi mô | Trường Đại học Kinh tế - Đại học Đà Nẵng

26 13 -

Thảo luận về Hiện tượng "Được Mùa Mất Giá" và Nguyên Tắc Kinh Tế | kinh tế vi mô | Trường Đại học Kinh tế Đại học Đà Nẵng

18 9 -

Chương 9 Tổng cầu và tổng cung | Bài giảng Kinh tế vĩ mô

26 13