Phân Tích Hoạt Động Kiểm Soát Nội Bộ Chu Trình Tiền Tại KSNB môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Hiện nay, các công ty đang phải đối mặt với sự cạnh tranh khốc liệtvà gay gắttrên thị trường. Để thành công trong lĩnh vực kinh doanh ngoài chiến lược kinh doanhhiệu quả, đội ngũ quản lý tốt.... Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Ket-noi.com kho tài liệu miễn phí MỤC LỤC

LỜI MỞ ĐẦU...............................................................................................1

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ KIỂM SOÁT NỘI BỘ CHU

TRÌNH TIỀN TRONG DOANH NGHIỆP................................................2

1.1 LÝ LUẬN CHUNG VỀ HỆ THỐNG KIỂM SOÁT NỘI BỘ...............2

1.1.1 Khái quát về hệ thống kiểm soát nội bộ ..........................................2

1.1.2 Vai trò của kiểm soát nội bộ.............................................................2

1.1.3 Các yếu tố cấu thành của hệ thống kiểm soát nội bộ........................2

1.1.3.1 Môi trường kiểm soát ...............................................................2

1.1.3.2 Hệ thống kế toán ........................................................................3

1.1.3.3 Hoạt động kiểm soát (Thủ tục kiểm soát)...................................3

1.1.3.4 Đánh giá rủi ro ...........................................................................3

1.1.3.5 Kiểm toán nội bộ (KTNB) .........................................................3

1.1.4 Mục tiêu của hệ thống kiểm soát nội bộ...........................................3

1.2 KIỂM SOÁT NỘI BỘ TRÌNH TIỀN TRONG DOANH NGHIỆP.......3

1.2.1 Đặc điểm của tiền.............................................................................3

1.2.2 Mối quan hệ giữa tiền và các chu trình nghiệp vụ khác ..................4

1.2.3 Đặc điểm các sai phạm thường gặp đối với tiền ..............................4

1.3 CÁC THỦ TỤC KIỂM SOÁT CHỦ YẾU ĐỐI VỚI THU, CHI VÀ

TỒN QUỸ .....................................................................................................6

1.3.1 Kiểm soát nội bộ đối với thu tiền ....................................................6

1.3.1.1 Trường hợp thu tiền trực tiếp từ bán hàng, cung cấp dịch vụ ....6

1.3.1.2 Trường hợp thu nợ của khách hàng ...........................................7

1.3.2 Kiểm soát nội bộ đối với chi tiền ...................................................7

Ket-noi.com kho tài liệu miễn phí

1.3.2.1 Sử dụng các hình thức thanh toán qua ngân hàng, hạn chế tối

đa việc sử dụng tiền mặt trong thanh toán. ....................................................7

1.3.2.2 Vận dụng đúng nguyên tắc ủy nhiệm và phê chuẩn ...................7

1.3.2.3 Xây dựng các thủ tục xét duyệt các khoản chi. ..........................7

1.3.2.4 Đối chiếu hàng tháng với sổ phụ của ngân hàng. ......................7

1.3.3 Kiểm soát nội bộ đối với số dư bằng tiền........................................8

CHƯƠNG II: HOẠT ĐỘNG KIỂM SOÁT NỘI BỘ CHU TRÌNH

TIỀN TẠI CÔNG TY TNHH MTV CẤP THOÁT NƯỚC BÌNH ĐỊNH 9

2.1 KHÁI QUÁT CHUNG VỀ CÔNG TY.................................................9

2.1.1 Chức năng của công ty ....................................................................9

2.1.2 Loại hình kinh doanh và các loại hàng hóa, dịch vụ chủ yếu mà

Công ty đang kinh doanh ...............................................................................10

2.1.3 Sơ đồ tổ chức hành chình của công ty .............................................11

2.2 TÌM HIỂU HỆ THỐNG KIỂM SOÁT NỘI BỘ CỦA ĐƠN VỊ .............13

2.2.1Mô tả hệ thống kiểm soát nội bộ của đơn vị .....................................13

2.2.1.1 Bảng câu hỏi ..............................................................................13

2.2.1.2 Nhận xét: ...................................................................................18

2.2.1.3 Xác định các sai sót tiềm tàng và các thủ tục kiểm soát

chủ yếu ..........................................................................................................18

2.3 THỦ TỤC KIỂM SOÁT ĐỐI VỚI THU, CHI VÀ TỒN QUỸ TẠI

CÔNG TY TNHH MTV CẤP THOÁT NƯỚC BÌNH ĐỊNH .......................19

2.3.1 Thủ tục kiểm soát đối với thu tiền ...................................................20

2.3.2 Thủ tục kiểm soát đối với chi tiền ..................................................25

2.3.2.1 Đối với chuyển khoản ...............................................................25

2.3.2.2 Đối với tiền mặt ........................................................................28

2.3.3 Thủ tục kiểm soát số dư bằng tiền ...................................................29

CHƯƠNG III : MỘT SỐ GIẢI PHÁP NHẰM GÓP PHẦN HOÀN

THIỆN KIỂM SOÁT NỘI BỘ CHU TRÌNH TIỀN TẠI CÔNG TUY

TNHH MTV CẤP THOÁT NƯỚC BÌNH ĐỊNH .....................................31

Ket-noi.com kho tài liệu miễn phí

3.1. NHẬN XÉT CÔNG TÁC KIỂM SOÁT NỘI BỘ CHU TRÌNH TIỀN

TẠI CÔNG TY TNHH MTV CẤP THOÁT NƯỚC BÌNH ĐỊNH ...............31

3.1.1 Đối với nghiệp vụ thu tiền..............................................................31

3.1.2 Đối với nghiệp vụ chi tiền .............................................................32

3.1.3 Đối với số dư vốn bằng tiền ..........................................................34

3.1.3.1 Ưu điểm: ....................................................................................34

3.1.3.2 Nhược điểm................................................................................34

3.2 MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN HỆ THỐNG KIỂM

SOÁT NỘI BỘ TẠI CÔNG TY TNHH MTV CẤP THOÁT NƯỚC BÌNH

ĐỊNH .............................................................................................................35

3.2.1 Tăng cường tính độc lập và năng lực cho Ban kiểm soát ................35

3.2.2 Thành lập Bộ phận kiểm toán nội bộ ...............................................36

KẾT LUẬN ..................................................................................................37

Ket-noi.com kho tài liệu miễn phí LỜI MỞ ĐẦU

Hiện nay, các công ty đang phải đối mặt với sự cạnh tranh khốc liệt và gay gắt

trên thị trường. Để thành công trong lĩnh vực kinh doanh ngoài chiến lược kinh doanh

hiệu quả, đội ngũ quản lý tốt... các công ty còn cần phải xây dựng được hệ thống kiểm

soát nội bộ có hiệu quả. Với vai trò quan trọng là đảm bảo cho hoạt động tài chính kế

toán của đơn vị được rõ ràng, chính xác, hệ thống KSNB không những giúp cho đơn vị

kiểm soát được các hoạt động kinh tế mà còn ra các biện pháp ngăn chặn các rủi ro

trong kinh doanh nhằm thực hiện hiệu quả mục tiêu đặt ra ở đơn vị.

Tiền là một trong các loại tài sản trọng yếu và đóng vai trò quan trọng trong tất

cả các hoạt động kinh doanh của một công ty. Chính vì thế việc xây dựng kế hoạch để

quản lý một cách hiệu quả tiền sẽ giảm thiểu rủi ro về khả năng thanh toán cũng như

tăng hiệu quả sử dụng đồng tiền của công ty, đồng thời giúp ngăn ngừa các hành vi gian lận về tài chính.

Công ty TNHH MTV Cấp thoát nước Bình Định là một công ty hoạt động trong

lĩnh vực thương mại, nhiệm vụ chủ yếu là sản xuất, cung cấp nước sạch sinh hoạt và

công trình cấp thoát nước trên địa bàn thành phố Quy Nhơn và các xã, huyện trên địa

bàn tỉnh Bình Định. Chu trình thu, chi tiền tại Công ty diễn ra thường xuyên và liên

tục, hoạt động phân phối hàng hóa ngày càng mở rộng, doanh thu bán hàng tại công ty

ngày một gia tăng. Tại công ty đã thiết lập các thủ tục kiểm soát nội bộ đối với chu

trình thu, chi tiền và tồn quỹ. Tuy nhiên, việc kiểm soát còn nhiều bất cập và hạn chế.

Xuất phát từ thực tế đó, chúng tôi đã thực hiện nghiên cứu đề tài “Phân tích hoạt động

Kiểm soát nội bộ chu trình tiền tại Công ty TNHH MTV Cấp thoát nước Bình Định”,

nhằm đi sâu và hiểu rõ hơn về vấn đề này. Trang 1

Ket-noi.com kho tài liệu miễn phí

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ KIỂM SOÁT NỘI BỘ CHU

TRÌNH TIỀN TRONG DOANH NGHIỆP

1.1 LÝ LUẬN CHUNG VỀ HỆ THỐNG KIỂM SOÁT NỘI BỘ

1.1.1 Khái quát về hệ thống kiểm soát nội bộ

Theo quan điểm của ủy ban COSO (Committed Of Sponsoring

Organization) - Ủy ban thuộc Hội đồng quốc gia Hoa Kỳ chống gian lận báo cáo tài

chính: “KSNB là một quá trình bị chi phối bởi Ban giám đốc, Nhà quản lý và các

nhân viên của đơn vị, được thiết kế để cung cấp một sự đảm bảo hợp lý nhằm đạt

được các mục tiêu sau đây:

Mục tiêu về sự hữu hiệu và hiệu quả của hoạt động.

Mục tiêu về sự tin cậy của báo cáo tài chính.

Mục tiêu về sự tuân thủ pháp luật và các quy định.

1.1.2 Vai trò của kiểm soát nội bộ

-Giúp cho Lãnh đạo DN giảm bớt tâm trạng bất an về những rủi ro về tài sản và con người.

-Giúp cho việc quản lý hoạt động kinh doanh của DN một cách có hiệu quả

thông qua các chế độ chính sách ban hành.

-Phát hiện kịp thời những vấn đề tồn tại trong kinh doanh để đề ra các biện pháp giải quyết.

-Ngăn ngừa, phát hiện sai sót gian lận trong các bộ phận và trong hoạt động kinh doanh.

-Đảm bảo các chế độ, nghiệp vụ ghi chép kế toán đầy đủ, chính xác và đúng

quy trình trong hoạt động kinh doanh.

-Đảm bảo các báo cáo tài chính được kịp thời, hợp lý, tin cậy và tuân thủ theo quy định.

-Đảm bảo tài sản và thông tin không bị lạm dụng sử dụng sai mục đích.

1.1.3 Các yếu tố cấu thành của hệ thống kiểm soát nội bộ

1.1.3.1 Môi trường kiểm soát:

Quan điểm, cách thức điều hành của lãnh đạo, công tác kế hoạch; tính trung

thực và giá trị đạo đức; cơ cấu tổ chức bộ máy; hệ thống chính sách, quy chế, quy

trình, thủ tục kiểm soát; chính sách về nhân sự. Trang 2

Ket-noi.com kho tài liệu miễn phí

1.1.3.2 Hệ thống kế toán:

Là các quy định về kế toán và các thủ tục kế toán mà đơn vị được kiểm toán

áp dụng để thực hiện nghi chép kế toán và lập báo cáo tài chính.

1.1.3.3 Hoạt động kiểm soát (Thủ tục kiểm soát):

Là các quy chế và thủ tục do Ban lãnh đạo đơn vị thiết lập và chỉ đạo thực

hiện trong đơn vị nhằm đạt mục tiêu quản lý cụ thể.

Ba nguyên tắc cơ bản trong thiết lập các thủ tục kiểm soát: Sự phân chia việc

trông giữ tài sản tách khỏi việc thực hiện công tác kế toán. Việc phân chia quyền

lực quản lý tách khỏi mua sắm, nắm giữ tài sản có liên quan. Phân chia quyền lực

và trách nhiệm trong quản lý các hoạt động

1.1.3.4 Đánh giá rủi ro:

Việc thường xuyên đánh giá rủi ro tiềm tàng và rủi ro kiểm soát sẽ giúp

người quản lý đưa ra được các giải pháp kịp thời, hiệu quả điều chỉnh, củng cố hệ

thống kiểm soát nội bộ của đơn vị một cách thích hợp.

1.1.3.5 Kiểm toán nội bộ (KTNB)

Yếu tố cuối cùng của quá trình kiểm soát là việc xem xét lại cẩn thận liên tục

đối với bốn thành phần đã nêu trên của KSNB. Đối với nhiều công ty, việc thiết lập

một phòng kiểm toán nội bộ là cần thiết để cho hoạt động giám sát đạt hiệu quả.

1.1.4 Mục tiêu của hệ thống kiểm soát nội bộ

Bảo vệ tài sản của đơn vị;

Bảo đảm độ tin cậy các thông tin;

Bảo đảm việc thực hiện các chế độ pháp lý;

Bảo đảm hiệu quả của hoạt động và năng lực quản lý.

1.2 KIỂM SOÁT NỘI BỘ TRÌNH TIỀN TRONG DOANH NGHIỆP

1.2.1 Đặc điểm của tiền

Tiền của doanh nghiệp thường bao gồm: Tiền mặt, tiền gửi ngân hàng và tiền đang chuyển.

Tiền có mối quan hệ mật thiết với các chu trình nghiệp vụ chủ yếu, như: Chu

trình bán hàng và thu tiền, chu trình mua hàng và trả tiền, chu trình tiền lương, chu

trình sản xuất… nên rất dễ bị sai sót, tham ô, biển thủ hay chiếm dụng. Trang 3

Ket-noi.com kho tài liệu miễn phí

Tiền ở nhiều đơn vị thường có số phát sinh lớn, nghiệp vụ phát sinh nhiều,

do đó sai phạm rất dễ xảy ra và khó phát hiện.

Việc quản lý tốt tiền sẽ giảm thiểu rủi ro về khả năng thanh toán, tăng hiệu

quả sử dụng tiền của đơn vị.

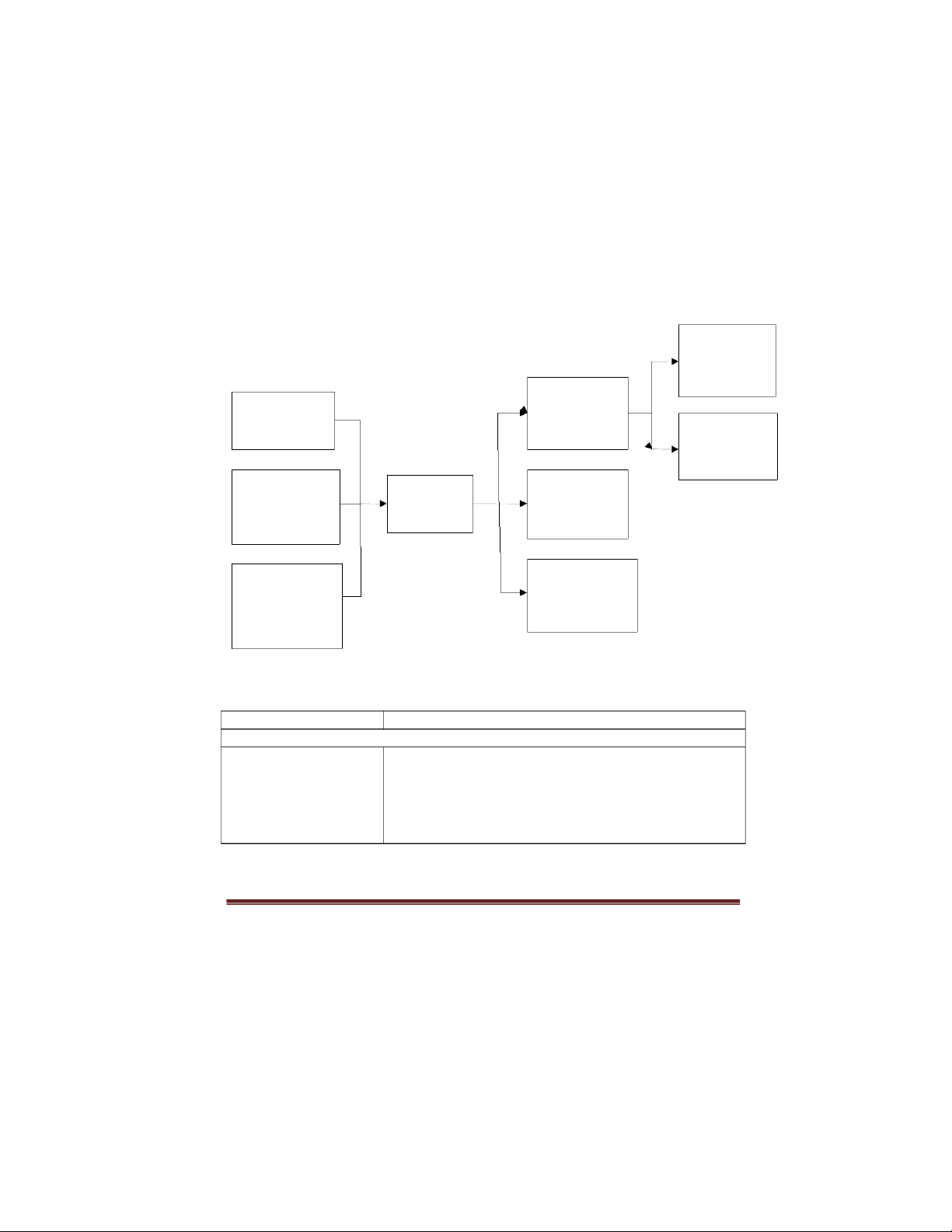

1.2.2 Mối quan hệ giữa chu trình tiền và các chu trình nghiệp vụ khác Hàng tồn kho Mua hàng, chi Bán hàng phí khác Tài sản cố định Thu nợ khách Tiền Trả lương hàng Vay tiền hay Trả nợ vay hay phát hành cổ trả cổ tức phần

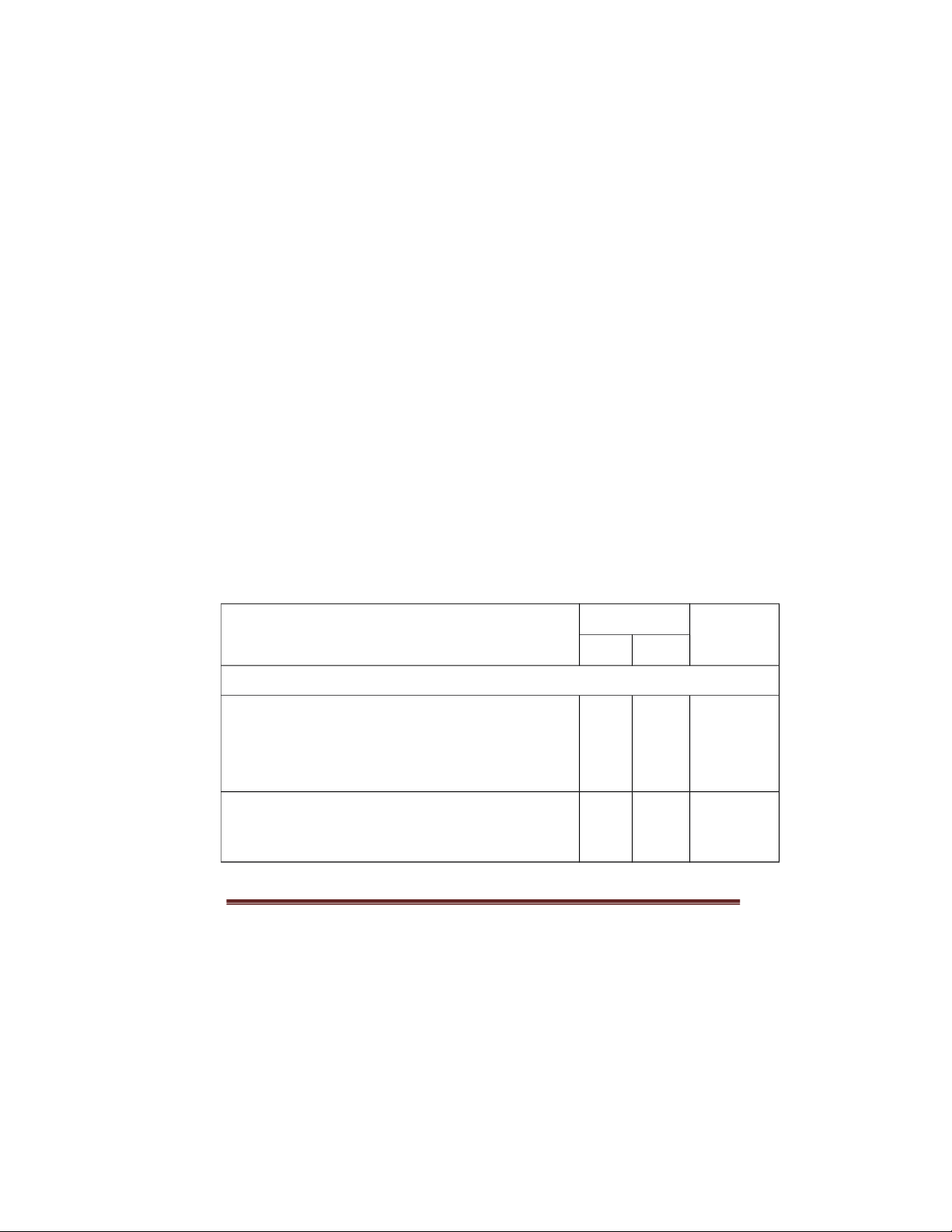

1.2.3 Đặc điểm các sai phạm thường gặp đối với tiền Giai đoạn

Sai phạm thường gặp 1. Thu tiền

- Tiền thu từ khách hàng bị nhân viên bán hàng hay thu Thu trực tiếp từ bán

ngân chiếm dụng, biển thủ. hàng

- Tiền thu không đúng với giá trị hàng bán ra do hóa đơn bị tính toán sai. Thu nợ khách hàng

- Nhân viên thu nợ biển thủ số tiền thu được hoặc

không nộp về doanh nghiệp kịp thời.

- Xóa sổ nợ phải thu để chiếm dụng tiền thu được.

- Ghi chép các khoản thu tiền sai niên độ, sai số tiền, Trang 4

Ket-noi.com kho tài liệu miễn phí

sai đối tượng, ghi chép thiếu sót hoặc trùng lặp các nghiệp vụ thu tiền.

- Nhân viên chiếm dụng các séc khách hàng chi trả, lấy séc đổi tiền mặt.

- Không cập nhật kịp thời, ghi nhận sai tiền thu bán

hàng hay cung cấp dịch vụ bằng thẻ tín dụng.

Thu tiền từ thẻ tín dụng

- Không bảo mật thông tin của khách hàng nên nhân

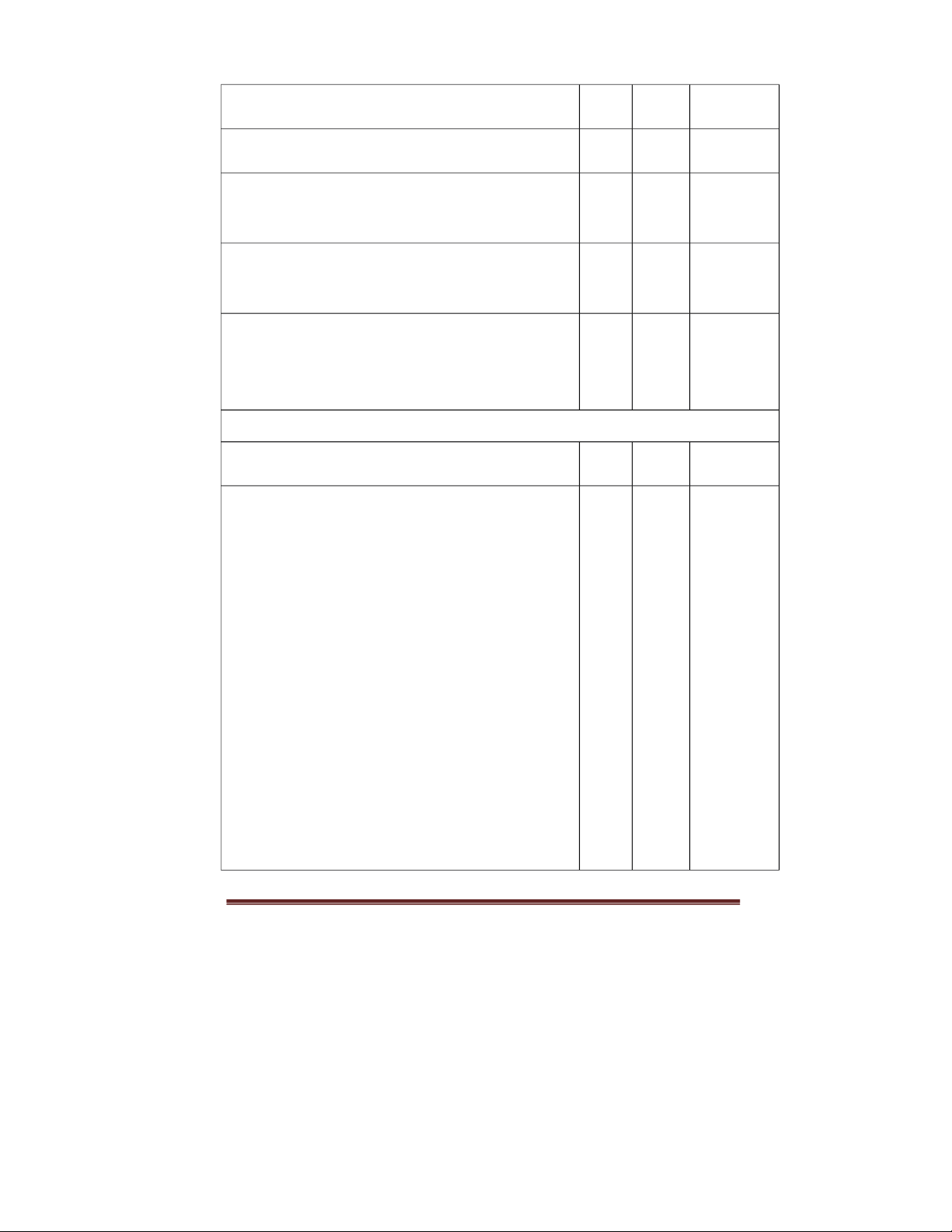

viên hay người ngoài có thể sử dụng thông tin để thu lợi. 2. Chi tiền

- Ghi chép các khoản chi trả tiền sai niên độ, sai số

tiền, sai đối tượng theo dõi, ghi chép thiếu sót hoặc

trùng lặp các nghiệp vụ chi tiền.

- Chi sai số tiền cần chi trên các chừng từ liên quan Chi trả nhà cung cấp,

như hóa đơn mua hàng, phiếu giao hàng, biên bản

chi trả các chi phí hoạt nợ… động sản xuất kinh

- Chi trả sai nhà cung cấp, sai lô hàng hoặc sai giá đã doanh như: thỏa thuận. - Chỉ mua công cụ

- Chi trả cho các khoản chi phí, các khoản mua hàng dụng cụ

hoặc dịch vụ không có thực, không được phê duyệt, - Chi tiếp khách.

không phù hợp với chính sách của đơn vị. - Chi công tác phí. - Chi không đúng: - Chi văn phòng

oChi không đúng mục đích hay nhu cầu. phẩm.

oChi vượt quá mức cần thiết. - Chi dịch vụ mua

oLạm dụng để chi cho cá nhân. ngoài (điện, nước…)

- Chi không kịp thời dẫn đến không được hưởng các

khoản chiết khấu thanh toán hay phải trả thêm lãi suất quá hạn.

- Thực hiện việc chuyển khoản hoặc rút tiền ngân hang không được phép. Số dư tiền

- Số tiền tồn quỹ thực tế sai lệch so với sổ sách và báo Trang 5

Ket-noi.com kho tài liệu miễn phí cáo.

- Tiền tồn quỹ bị mất cắp, bị thủ quỹ chiếm dụng, tham ô.

- Tiền tồn quỹ quá ít dẫn đến thiếu hụt tiền khi cần

hoặc quá nhiều làm giảm khả năng sinh lời.

1.3 CÁC THỦ TỤC KIỂM SOÁT CHỦ YẾU ĐỐI VỚI THU, CHI VÀ TỒN QUỸ

1.3.1 Kiểm soát nội bộ đối với thu tiền

1.3.1.1 Trường hợp thu tiền trực tiếp từ bán hàng, cung cấp dịch vụ

Khi bán hàng và thu tiền trực tiếp cần tách rời giữa chức năng bán hàng và thu tiền.

Đối với các đơn vị dịch vụ như khách sạn, nhà hàng… đơn vị có thể giao

cho một nhân viên thu ngân độc lập với bộ phận cung cấp dịch vụ để lập phiếu tính

tiền hoặc hóa đơn. Việc đánh số liên tục trước khi sử dụng và trên các phiếu tính

tiền, hóa đơn hoặc vé là điều cần thiết để ngăn ngừa sai phạm.

Đối với các công ty bán lẻ, một nhân viên thường phải đảm nhiệm nhiều

việc như bán hàng, nhận tiền, ghi sổ. Trong điều kiện đó, thủ tục kiểm soát tốt nhất

là sử dụng các thiết bị thu tiền:

Nên sử dụng hệ thống máy tính tiền để khách hàng có thể nhìn thấy và kiểm tra trong khi mua hàng.

Phiếu tính tiền phải được in ra, và khuyến khích khách hàng nhận phiếu và

mang theo cùng với hàng hóa.

Cuối ngày, cần tính tổng số tiền thu của hàng hóa bán ra căn cứ số liệu theo

dõi trên máy và đối chiếu với số tiền do nhân viên bán nộp vào quỹ trong ngày.

Nếu không trang bị được hệ thống máy móc tiên tiến, cần phải quản lý được số thu

trong ngày thông qua việc yêu cầu lập báo cáo bán hàng trong ngày.

1.3.1.2 Trường hợp thu nợ của khách hàng Trang 6

Ket-noi.com kho tài liệu miễn phí

Nếu khách hàng đến nộp tiền: Khuyến khích họ yêu cầu được cấp phiếu thu hoặc biên lai.

Nếu thu tiền tại cơ sở của khách hàng: Quản lý chặt chẽ giấy giới thiệu, và

thường xuyên đối chiếu công nợ để chống thủ thuật gối đầu.

Nếu thu tiền qua bưu điện: Cần phân nhiệm cho các nhân viên khác nhau

đảm nhận các nhiệm vụ như: lập hóa đơn bán hàng-theo dõi công nợ-đối chiếu giữa

sổ tổng hợp và chi tiết về công nợ-mở thư và liệt kê các séc nhận được-nộp các séc vào ngân hàng-thu tiền.

1.3.2 Kiểm soát nội bộ đối với chi tiền

1.3.2.1 Sử dụng các hình thức thanh toán qua ngân hàng, hạn chế tối đa việc sử

dụng tiền mặt trong thanh toán.

Nguyên tắc chung là hầu hết các khoản chi nên thực hiện thanh toán qua

ngân hàng, ngoại trừ một số khoản nhỏ mới sử dụng tiền mặt.

Nên xây dựng một hệ thống séc được đánh số thứ tự liên tục trước khi sử

dụng. Các séc đã được đánh số trước nhưng không được sử dụng phải được lưu lại

đầy đủ để tránh tình trạng bị mất cắp, hay bị lạm dụng. Các séc hư, mất hiệu lực

phải đóng dấu hủy bỏ, hay gạch bỏ để tránh tình trạng sử dụng lại, và phải được lưu

trữ đầy đủ. Trước khi ký séc phải đánh dấu các chứng từ gốc để ngăn ngừa việc sử

dụng lại chứng từ gôc để chi nhiều lần.

1.3.2.2 Vận dụng đúng nguyên tắc ủy nhiệm và phê chuẩn

Người quản lý nên thực hiện sử ủy quyền cụ thể cho thuộc cấp trong một số

công việc. Đối với tiền phải tuân thủ quyền cho những người xét duyệt có đủ khả

năng và liêm chính, đồng thời cần ban hành văn bản chính thức về sự phân nhiệm.

1.3.2.3 Xây dựng các thủ tục xét duyệt các khoản chi.

Các séc chỉ được lập và ký duyệt sau khi đã kiểm tra các chứng từ có liên

quan và cần có thể thức để theo dõi cho đến khi các séc này đã được gửi đi.

1.3.2.4 Đối chiếu hàng tháng với sổ phụ của ngân hàng.

Số dư tài khoản tiền gửi ngân hàng trên sổ sách phải bằng với số dư của sổ

phụ tại ngân hàng. Mọi khoản chênh lệch phải được điều chỉnh thích hợp, những Trang 7

Ket-noi.com kho tài liệu miễn phí

trường hợp chưa rõ nguyên nhân phải được kết chuyển vào các khoản phải thu

khác, hay phải trả khác và xử lý phù hợp.

2.2.2 Kiểm soát nội bộ đối với số dư bằng tiền

Khi đơn vị có khả năng kiểm soát tốt nghiệp vụ thu tiền và chi tiền thì việc

kiểm soát số dư tiền sẽ đơn giản hơn nhiều.

Số dư tiền thể hiện ở số dư trên tài khoản đơn vị mở ở ngân hàng và số dư tiền mặt tại quỹ.

*Đối với lượng tiền mặt tại quỹ

- Cần trang bị các két sắt an toàn; thiết bị chống trộm tinh vi.

- Nếu có điều kiện nên mua bảo hiểm ở mức độ thích hợp đối với tiền vì đây cũng

là tài sản dễ cháy, bị trộm.

- Nên giữ tiền ở mức tối thiểu: Đơn vị căn cứ vào nhu cầu chi tiêu để quy định một

mức tồn quỹ tối đa, vượt qua giới hạn này đơn vị phải gửi tiền vào ngân hàng.

- Tuy nhiên khi số dư của quỹ này thấp hơn mức tối thiểu, thủ quỹ sẽ nhận được

một chi phiếu rút tiền ở ngân hàng, chi phiếu này phải có số tiền bằng đúng số tiền

nhập quỹ và bằng số ghi giảm cuả tài khoản ngân hàng.

- Định kỳ hoặc đột xuất tiến hành kiểm kê quỹ đối chiếu với sổ quỹ.

- Đối chiếu số dư tiền mặt trên sổ Cái với sổ Quỹ tiền mặt do thủ quỹ lập.

*Đối với số dư trên tài khoản ngân hàng

Thủ tục kiểm soát trong trường hợp: Số dư tiền trên sổ sách không đúng với số dư

tiền thực tế ở ngân hàng.

Kế toán ngân hàng lập bảng điều hoà số dư tiền gửi ngân hàng để hàng

tháng đối chiếu với số dư thực tế ở ngân hàng. Thực hiện việc điều chỉnh tất cả các

khoản mục gây ra chênh lệch giữa số dư trên sổ sách và số dư của ngân hàng, kiểm

tra tính đúng đắn và xác định nguyên nhân. Trang 8

Ket-noi.com kho tài liệu miễn phí

CHƯƠNG II: HOẠT ĐỘNG KIỂM SOÁT NỘI BỘ CHU TRÌNH

TIỀN TẠI CÔNG TY TNHH MTV CẤP THOÁT NƯỚC BÌNH ĐỊNH

2.1 KHÁI QUÁT CHUNG VỀ CÔNG TY Tên công ty

: Công ty TNHH MTV Cấp thoát nước Bình Định Địa chỉ trụ sở chính

: 146 Lý Thái Tổ, TP Quy Nhơn, tỉnh Bình Định Mã số thuế : 4100258955 Điện thoại : 056.3647946 Fax : 056.3847843 Website : www.binhdinhwaco.com.vn

Hệ thống cấp nước TP Quy Nhơn được hình thành từ thời Mỹ Thiệu với quy

mô nhỏ, sản xuất nước với công nghệ lạc hậu. Năm 1976 UBND tỉnh Nghĩa Bình

(nay là tỉnh Bình Định) đã ký quyết định thành lập nhà máy nước Quy Nhơn trực

thuộc Sở xây dựng Nghĩa Bình (cũ) nay là Sở xây dựng Bình Định. Tháng 9 năm

1996 Công ty Cấp thoát nước Bình Định được UBND tỉnh quyết định thành lập

theo Quyết định số 2312/QĐ-UB, ngày 23/09/1996 đổi tên là Công ty Cấp thoát

nước Bình Định. Từ năm 1996 đến năm 2005 Công ty Cấp thoát nước Bình Định

đã phát triển và lớn mạnh không ngừng là nhờ thực hiện dự án nâng công suất cấp

thoát nước TP Quy Nhơn từ nguồn vốn ODA. Từ ngày 01/7/2010, UBND tỉnh Bình

Định phê duyệt Đề án chuyển đổi Công ty Cấp thoát nước Bình Định thành Công ty

TNHH một thành viên cấp thoát nước Bình Định tại Quyết định số 270/QĐ-UBND ngày 24/6/2010.

2.1.1 Chức năng của công ty

Quản lý sản xuất và kinh doanh nước sạch, quản lý, duy tu, nạo vét và xử lý chất

thải hệ thống thoát nước.

Hút và xử lý chất thải bể phốt hầm cầu.

Tư vấn lập dự án và thiết kế công trình cấp thoát nước.

Thi công xây lắp, sửa chữa công trình cấp thoát nước.

Kinh doanh vật tư, thiết bị chuyên ngành cấp thoát nước. Trang 9

Ket-noi.com kho tài liệu miễn phí

Kiểm định đồng hồ đo nước lạnh.

2.1.2 Loại hình kinh doanh và các loại hàng hóa, dịch vụ chủ yếu mà Công ty đang kinh doanh

Theo Giấy CNĐKKD và Đăng ký thuế Công ty TNHH MTV Cấp thoát nước

Bình Định là công ty được phép kinh doanh các lĩnh vực sau:

-Sản xuất và phân phối nước, thi công xây lắp đường ống nước.

-Thiết kế, thi công, sửa chữa một số trạm cấp nước nhỏ trong tỉnh và thiết kế thi

công đường ống nhánh cấp nước vào hộ gia đình.

-Xây dựng, lắp đặt các công trình cấp nước.

-Tư vấn lập dự án các công trình cấp nước.

-Kinh doanh vật tư, thiết kế chuyên ngành cấp thoát nước. Trang 10

Ket-noi.com kho tài liệu miễn phí

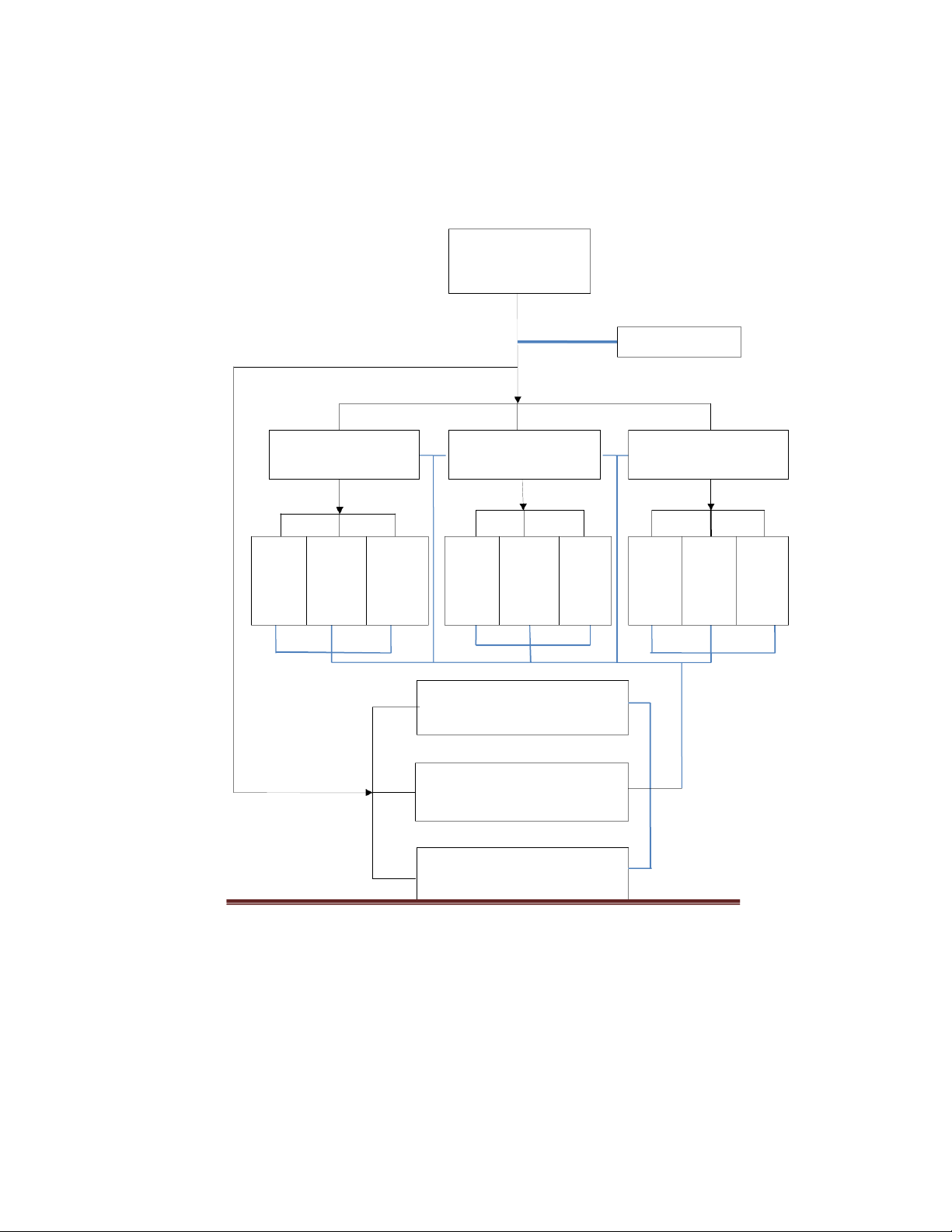

2.1.3 Sơ đồ tổ chức hành chính của công ty GIÁM ĐỐC BAN KIỂM SOÁT PHÓ GIÁM ĐỐC TP PHÓ GIÁM ĐỐC TP KỸ PHÓ GIÁM ĐỐC TP CÁC KINH DOANH THUẬT XN TRỰC THUỘC PHÒN ĐỘI ĐỘI PHÒN PHÒNG ĐỘI XN XN XN G KĐ-BD KT-QL G LỸ QUẢN VẬN THOÁ CẤP CẤP KINH SỬA SC HỆ THUẬ LÝ DỰ HÀNH T NƯỚC NƯỚC DOAN CHỮA THỐNG T ÁN NƯỚC SỐ 1 SỐ 2 H MM-TB CN TP-QN PHÒNG TCHC-LĐTL PHÒNG KẾ TOÁN TÀI CHÍNH TỔ VI TÍNH Chú thích: Chỉ đạo trực tiếp Quan hệ trao đổi Kiểm soát Trang 11

Ket-noi.com kho tài liệu miễn phí -

Chủ tịch Công ty TNHH một thành viên cấp thoát nước Bình Định nhân

danh Chủ sở hữu tổ chức thực hiện các quyền và nghĩa vụ của Chủ sở hữu Công ty;

thực hiện các quyền và nghĩa vụ của Công ty; chịu trách nhiệm trước Chủ sở hữu

và pháp luật về thực hiện quyền và nghĩa vụ được giao. -

Giám đốc Công ty là người điều hành Công ty, đại diện pháp nhân Công ty

chịu trách nhiệm trước pháp luật, Chủ tịch Công ty về toàn bộ hoạt động của Công

ty, chỉ đạo chung mọi mặt công tác của Công ty. Tùy từng thời gian, Giám đốc trực

tiếp chỉ đạo thực hiện những công việc trọng yếu của Công ty. -

Giám đốc thường xuyên trao đổi công việc với Phó Giám đốc Công ty trong

hoạt động của mình, giữ mối liên hệ chặt chẽ giữa lãnh đạo Công ty với Đảng uỷ, BCH Công đoàn Công ty. -

Phó Giám đốc Công ty giúp Giám đốc điều hành hoạt động sản xuất-kinh

doanh và nhiệm vụ công ích Công ty theo phân công và uỷ quyền của Giám đốc;

chịu trách nhiệm trước Giám đốc Công ty và trước pháp luật trong việc chỉ đạo các

mặt hoạt động được phân công và uỷ quyền. -

Trưởng phòng Kế toán Tài chính Công ty có nhiệm vụ tổ chức thực hiện

công tác kế toán của Công ty; giúp Giám đốc Công ty giám sát tài chính tại Công ty

theo luật kế toán; chịu trách nhiệm trước Giám đốc và pháp luật về nhiệm vụ được

phân công hoặc uỷ quyền. -

Ban kiểm soát thực hiện kiểm soát mọi hoạt động kinh doanh quản lý và

điều hành của Công ty một cách trung thực, cẩn trọng, tốt nhất nhằm đảm bảo lợi

ích hợp pháp tối đa của Công ty và Chủ sở hữu Công ty. -

Trưởng các Phòng nghiệp vụ, Tổ Đội sản xuất và Giám đốc Xí nghiệp trực

thuộc trong Công ty khi làm việc với Phó Giám đốc xem như là làm việc với Giám

đốc Công ty. Các quyết định của Phó Giám đốc Công ty xem như là Quyết định của

Giám đốc và phải được chấp hành nghiêm túc. -

Đối với những vấn đề mới phát sinh, thuộc thẩm quyền quyết định của Giám

đốc Công ty mà chưa có quyết định của Giám đốc thì Phó Giám đốc xin ý kiến

Giám đốc trước khi ra quyết định. Trang 12

Ket-noi.com kho tài liệu miễn phí -

Giám đốc và Phó Giám đốc Công ty không giải quyết những vấn đề thuộc

trách nhiệm và thẩm quyền của các Trưởng phòng nghiệp vụ, Tổ trưởng, Đội

trưởng và Giám đốc Xí nghiệp trực thuộc. Không can thiệp sâu vào việc điều hành

cụ thể của các Trưởng phòng nghiệp vụ, Tổ trưởng, Đội trưởng và Giám đốc Xí nghiệp trực thuộc. -

Trưởng các Phòng nghiệp vụ, Tổ trưởng, Đội trưởng và Giám đốc Xí nghiệp

trực thuộc có trách nhiệm tổ chức triển khai kịp thời, đúng chương trình kế hoạch

và có chất lượng tốt các nhiệm vụ công tác được Giám đốc và Phó Giám đốc Công

ty giao, không ỷ lại và không để cho lãnh đạo Công ty phải làm thay phần việc của

các bộ phận chức năng tham mưu.

2.2 TÌM HIỂU HỆ THỐNG KIỂM SOÁT NỘI BỘ CỦA ĐƠN VỊ

2.2.1 Mô tả hệ thống kiểm soát nội bộ của đơn vị

2.2.1.1 Bảng câu hỏi:

Các nội dung chủ yếu Trả lời Không trả Có Không lời

I. Môi trường kiểm soát

1. Công ty có ban hành quy tắc đạo đức, trong đó

nghiêm cấm hành vi gian lận, biển thủ tiền của X

nhân viên và xác lập các biện pháp kỷ luật cho

hành vi sai phạm hay không?

2. Người quản lý có làm gương cho thuộc cấp qua các

hành động liên quan đến việc sử dụng tiền của X

Công ty đúng mục đích và hợp lý không?

3. Nhà quản lý có kiến thức và kinh nghiệm trong quản lý tài chính không? X

4. Khi tuyển dụng thủ quỹ và kế toán quỹ, Công ty có

chú trọng về đạo đức hay không? X

5. Công ty có bản mô tả công việc cụ thể của thủ quỹ,

nhân viên thu tiền… để giúp cho việc kiểm soát X Trang 13

Ket-noi.com kho tài liệu miễn phí tiền không?

6. Ban quản lý có tham gia xây dựng và giám sát việc

thực hiện các chính sách về hạn mức chi tiêu đối X

với từng cấp bậc quản lý không?

7. Ban quản lý có tham gia vào việc xét duyệt các

khoản chi có giá trị lớn của Công ty không? Nhà X

quản trị có kênh tiếp nhận thông tin về các khoản

chi tiêu bất thường của Công ty không? II.Đánh giá rủi ro

1. Công ty có lập dự toán thu chi ngắn hạn và dài hạn không? X

2. Công ty có xây dựng cơ chế thích hợp để nhận diện

rủi ro phát sinh từ các nhân tố bên trong và bên ngoài không? Thí dụ như:

-Tiền thu từ khách hàng có bị nhân viên bán hàng

hay thu ngân chiếm dụng, biển thủ không?

-Tiền thu không đúng với giá trị hàng bán ra do hóa đơn bị tính sai.

-Nhân viên thu nợ biển thủ số tiền thu được hoặc X

không nộp về Công ty kịp thời.

-Xóa sổ nợ phải thu để chiếm dụng tiền thu được. -Ghi chép sai tiền.

-Nhân viên chiếm dụng các séc do khách hàng chi trả.

-Tiền mặt tồn quỹ bị mất cắp, bị chiếm dụng bởi thủ quỹ, bị tham ô…

3. Công ty có xây dựng cơ chế thích hợp để nhân diện X

rủi ro phát sinh liên quan đến:

-Việc thay đổi về nguồn nhân lực, chẳng hạn sự

biến động nhân sự chủ chốt trong bộ phận ngân quỹ. Trang 14

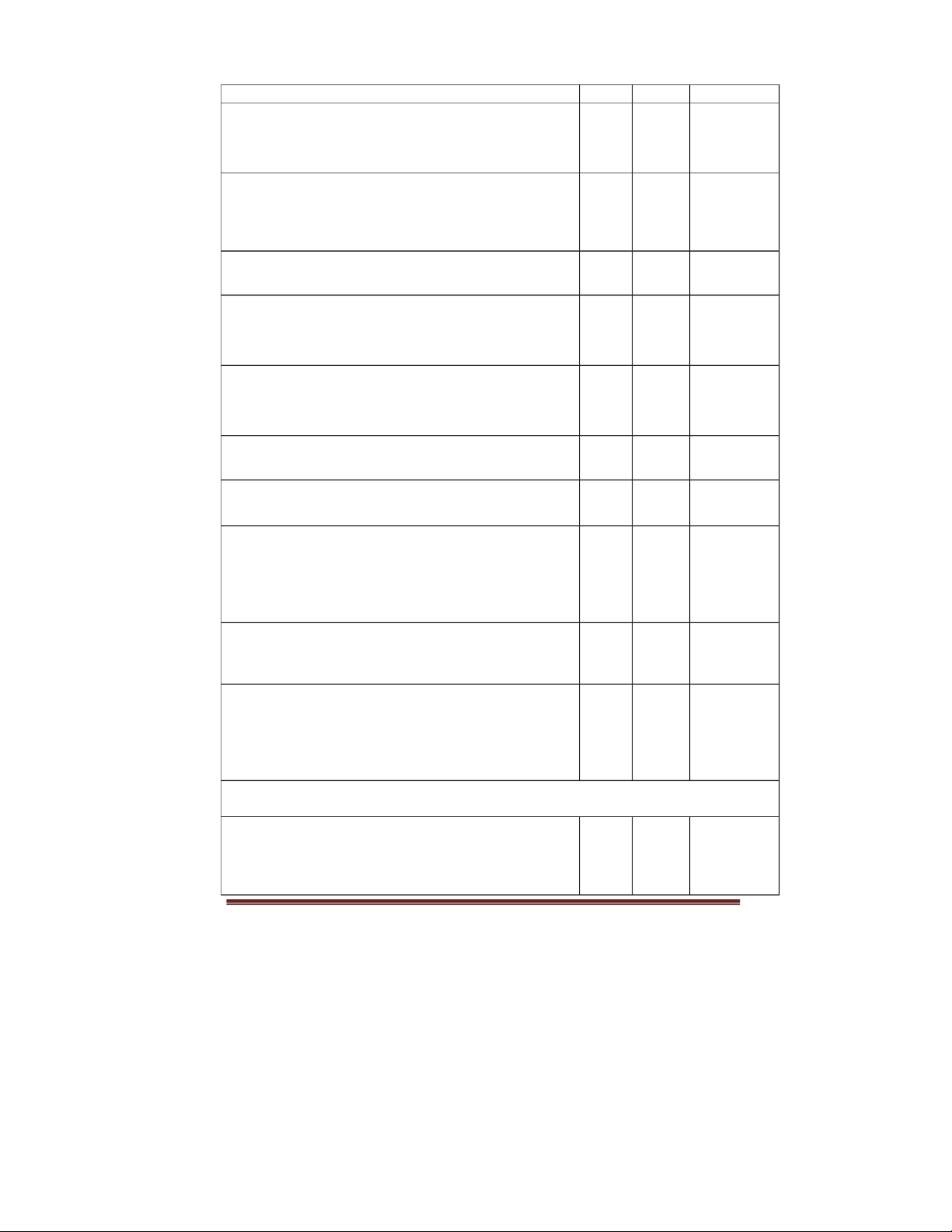

Ket-noi.com kho tài liệu miễn phí

-Hệ thống thông tin, chẳng hạn cách thức xử lý

thông tin khi gặp sự cố.

4. Công ty có thường xuyên đánh giá ảnh hưởng của

các rủi ro đã nhận diện đươc đối với tiền, bao gồm

cả việc ước lượng xác suất rủi ro phát sinh và ảnh X

hưởng của chúng, để đề xuất các biện pháp quản trị

rủi ro thích hợp hay không và tính khả thi của các biện pháp này?

III. Hoạt động kiểm soát

1. Công ty có tổ chức bộ phận quản lý ngân quỹ độc lập không? X

2. Công ty có tách biệt các chức năng: Đề nghị chi

tiền, chuẩn y chi tiền, thực hiện, ghi chép tiền X không?

3. Có tách biệt giữa chức năng bán hàng, thu tiền và kế toán? X

4. Có xây dựng hạn mức xét duyệt chi tiêu cho các

cấp quản lý trong Công ty không? X

5. Công ty có quy định là mọi nghiệp vụ chi tiền đều

phải có chứng từ liên quan và phải ghi đầy đủ X

thông tin trên phiếu đề nghị chi tiền để làm cơ sở

cho việc xét duyệt không?

6. Các phiếu thu, chi tiền có được đánh số thứ tự liên

tục trước khi sử dụng không? X

7. Các phiếu thu, chi có đánh dấu “Đã thu tiền” hoặc

“Đã thanh toán” sau khi đã thực hiện thu, chi X không?

8. Các khoản thu, chi lớn có được yêu cầu thanh toán qua Ngân hàng không? X

9. Kê toán ngân hàng định kỳ có đối chiếu số liệu trên X Trang 15

Ket-noi.com kho tài liệu miễn phí

sổ sách kế toán với số dư trên sổ phụ ngân hàng không?

10. Việc đối chiếu trên có được một người có thẩm

quyền kiểm tra (người này không được tham gia X

vào việc xử lý hoặc hạch toán thu chi tiền) không?

11. Cuối ngày có kiểm kê tồn quỹ, niêm phong két

sắt và lập biên bản tồn quỹ không? X

12. Có xây dựng định mức tồn quỹ và yêu cầu gửi

vào ngân hàng nếu số tồn quỹ lớn hơn định mức X không?

13. Có biện pháp để bảo vệ tiền để tránh mất cắp

không? Thí dụ như két sắt, niêm phong, người biết X

mã khóa không giữ chìa khóa v.v…

14. Có sử dụng các thiết bị để theo dõi ở bộ phận ngân quỹ không? X

15. Có tiến hành kiểm quỹ đột xuất khi có dấu hiệu bất thường không? X

16. Công ty có phân quyền sử dụng cho từng nhân

viên và từng bộ phận liên quan đến truy cập, ghi X

nhận, sửa đổi thông tin về tiền trong hệ thống

thông tin chung của Công ty không?

17. Công ty có hệ thống sao lưu dữ liệu dự phòng khi

có sự cố xảy ra trên mạng máy tính không? X

18. Nhà quản lý định kỳ có dựa trên các báo cáo (thu

chi tiền) so với kế hoạch để phân tích, phát hiện X

các biến động bất thường trong việc thu chi tiền không?

IV. Thông tin và truyền thông

1. Công ty có thiết lập những kênh truyền thông để

mọi người có thể thông báo về những sai phạm X Trang 16

Ket-noi.com kho tài liệu miễn phí

được họ phát hiện về thu, chi tiền… như dường dây nóng, email không?

2. Kế hoạch thu, chi có được truyền thông đầy đủ kịp

thời tới các bộ phân có liên quan không? X

3. Thông tin về tình hình thu, chi và tồn quỹ định kỳ

có được chuyển kịp thời cho nhà quản lý cao cấp X không?

4. Nhà quản lý có kênh thu nhận thông tin về các

khoản chi tiêu vượt định mức của các phòng, ban X trong đơn vị không? V.Giám sát

1. Định kỳ, Công ty có đánh giá năng lực, đạo đức và

kinh nghiệm của thủ quỹ và kế toán quỹ không? X

2. Bộ phận kiểm toán nội bộ của Công ty có kiểm tra

việc tuân thủ các quy định trong quá trình thu chi, X tồn quỹ không?

3. Giám đốc tài chính có thường xuyên theo dõi việc

thực hiện kế hoạch ngân quỹ của Công ty hay X không? 2.2.1.2 Nhận xét:

Từ kết quả bảng câu hỏi về HTKSNB liên quan đến việc kiểm soát tiền của

đơn vị được thực hiện bằng cách phỏng vấn cán bộ nhân viên có liên quan (trong

bảng gồm 36 câu, trong đó: tỷ lệ câu trả lời “CÓ” chiếm 80,5%, câu trả lời

“KHÔNG” chiếm 5,6%, tuy nhiên câu hỏi “KHÔNG TRẢ LỜI” chiếm 13,9%).

Cùng với cơ cấu tổ chức quản lý, có thể nói HTKSNB của công ty có thể ngăn ngừa

và phát hiện được những gian lận và sai sót.

Tuy nhiên, tiền là tài sản rất nhạy cảm, khả năng xảy ra gian lận, đánh cắp

thường cao hơn tài sản khác và chu trình có liên quan đến nhiều chu trình kinh Trang 17

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15