Phân tích hoạt động kinh doanh công ty cổ phần cấp thoát nước cần thơ (canthowassco) giai đoạn 2020 – 2022 | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

Trong bối cảnh kinh tế chưa phát triển, các nguồn thông tin quản lý chưa nhiều và phức tạp, công tác phân tích tình hình kinh doanh chỉ đơn thuần là các phép tính cộng, trừ, nhân, chia đơn giản. Tài liệu được sưu tầm gồm 55 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích hoạt động kinh doanh (KT393) 20 tài liệu

Trường: Trường Đại học Cần Thơ 823 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58493804

TRƯỜ NG ĐẠI HỌC CẦN THƠ TRƯỜNG KINH TẾ

PHÂN TÍCH HOẠT ĐỘNG KINH DOANH

CÔNG TY CỔ PHẦN CẤP THOÁT NƯỚC

CẦN THƠ (CANTHOWASSCO) GIAI ĐOẠN 2020 – 2022

HỌC PHẦN PHÂN TÍCH HOẠT ĐỘNG KINH DOANH

Mã số học phần: KT393 lOMoAR cPSD| 58493804

Cần Thơ, Tháng 10 - Năm 2023 LỜI GIỚI THIỆU

Công ty Cổ phần Cấp thoát nước Cần Thơ, hay viết tắt là CANWACO, là một

công ty hoạt động trong lĩnh vực cấp thoát nước tại thành phố Cần Thơ, Việt Nam.

Lĩnh vực hoạt động: CANWACO hoạt động chủ yếu trong lĩnh vực cung cấp

dịch vụ cấp nước sạch và thoát nước cho các hộ gia đình, doanh nghiệp và tổ chức

ở khu vực Cần Thơ. Công ty cung cấp các sản phẩm và dịch vụ liên quan đến hệ

thống thoát nước cấp, bao gồm cả cài đặt, bảo trì và sửa chữa.

Vị trí: CANWACO có trụ sở chính tại thành phố Cần Thơ, một trong những

thành phố lớn và quan trọng tại Miền Tây Nam Bộ Việt Nam.

Sứ mệnh: Công ty này có nhiệm vụ quan trọng trong việc cung cấp nước sạch

và quản lý hệ thống thoát nước hiệu quả để đảm bảo môi trường sống lành mạnh và

sự phát triển bền vững cho cộng đồng.

Dự án và hoạt động: CANWACO có thể tham gia nhiều dự án cấp thoát nước,

bao gồm việc xây dựng hệ thống cấp thoát nước mới, nâng cấp hệ thống hiện có và

phát triển các giải pháp giải pháp công nghệ tiên tiến để cải thiện cải thiện hiệu suất

và quản lý tài nguyên nước. Việc phân tích hoạt động kinh doanh luôn là công tác

quan trọng không thể thiếu được trong hoạt động sản xuất và kinh doanh của doanh

nghiệp. Thông qua phân tích hoạt động kinh doanh, bao gồm môi trường bên ngoài

và môi trường bên trong, doanh nghiệp sẽ có cơ sở để đánh giá một cách toàn diện

những cơ hội và thách thức, điểm mạnh và điểm yếu của doanh nghiệp mình. Từ

đó, doanh nghiệp sẽ đề ra những giải pháp phù hợp nhằm nâng cao hiệu quả kinh

tế và tối đa hóa lợi nhuận.

Với nhận thức như vậy, bằng những kiến thức đã được học nhóm em xin được

trình bày bài tiểu luận với chủ đề “Phân tích hoạt động kinh doanh Công ty cổ phần

cấp thoát nước Cần Thơ giai đoạn 2020 – 2022”. Thành viên nhóm bao gồm: STT HỌ VÀ TÊN MSSV ĐÓNG GÓP 1 Trương Huỳnh Thanh Ngân B2108105 100% 2 Lý Huỳnh Thanh B2108120 100% 3 Lý Chanh Na Ra B2108117 100% 4 Ngô Trọng Huỳnh B2108147 100% 5 Phan Thành Vui B2108178 100% 6 Đào Thị Cẩm Thu B2108122 100% lOMoAR cPSD| 58493804 MỤC LỤC

CHƯƠNG 1 : ĐẶT VẤN ĐỀ ...................................................................................................... 1

1.1 SỰ CẦN THIẾT CỦA NGHIÊN CỨU ............................................................................ 1

1.2 MỤC TIÊU NGHIÊN CỨU .............................................................................................. 1

1.2.1 Mục tiêu chung ............................................................................................................ 1

1.2.2 Mục tiêu cụ thể ............................................................................................................ 2

1.3 ĐỐI TƯỢNG, PHẠM VI NGHIÊN CỨU ....................................................................... 2

1.3.1 Đối tượng nghiên cứu.................................................................................................. 2

1.3.2 Phạm vi nghiên cứu ..................................................................................................... 2

CHƯƠNG 2: CƠ SỞ LÝ LUẬN VỀ PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH

DOANH ......................................................................................................................................... 3

2.1 MỘT SỐ KHÁI NIỆM VỀ HOẠT ĐỘNG KINH DOANH .......................................... 3

2.1.1 Khái niệm kinh doanh, phân tích kinh doanh .......................................................... 3

2.1.2 Khái niệm doanh thu, chi phí, lợi nhuận .................................................................. 3

2.1.2.1 Doanh thu .............................................................................................................. 3

2.1.2.2 Chi phí ................................................................................................................... 4

Chi phí sản xuất: .................................................................................................... 4

Chi phí ngoài sản xuất: ......................................................................................... 4

2.1.2.3 Lợi nhuận .............................................................................................................. 5

2.2 PHƯƠNG PHÁP PHÂN TÍCH ........................................................................................ 5

2.2.1 Phương pháp phân tích và tổng hợp số liệu ............................................................... 5

2.2.2 Phương pháp so sánh .................................................................................................. 5

2.3 CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN KẾT QUẢ KINH DOANH .................................. 6

2.3.1 Các yếu tố chủ quan .................................................................................................... 6

2.3.1.1 Tình hình lao động................................................................................................ 6

2.3.1.2 Chất lượng nguồn nước ........................................................................................ 6

2.3.1.3 Quy mô ................................................................................................................... 7

2.3.2 Các yếu tố khách quan................................................................................................ 8

2.3.2.1 Kinh tế ................................................................................................................... 8

2.3.2.2 Pháp luật ............................................................................................................... 8

2.3.2.3 Ô nhiễm môi trường .............................................................................................. 9

2.3.2.4 Đơn giá đầu ra ...................................................................................................... 9

2.3.2.5 Đối thủ cạnh tranh .............................................................................................. 10

CHƯƠNG 3: THỰC TRẠNG VÀ KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI CÔNG

TY CỔ PHẦN CẤP THOÁT NƯỚC CẦN THƠ .................................................................... 11 lOMoAR cPSD| 58493804

3.1 GIỚI THIỆU CHUNG VỀ CÔNG TY .......................................................................... 11

3.1.1 Định hướng phát triển .............................................................................................. 11

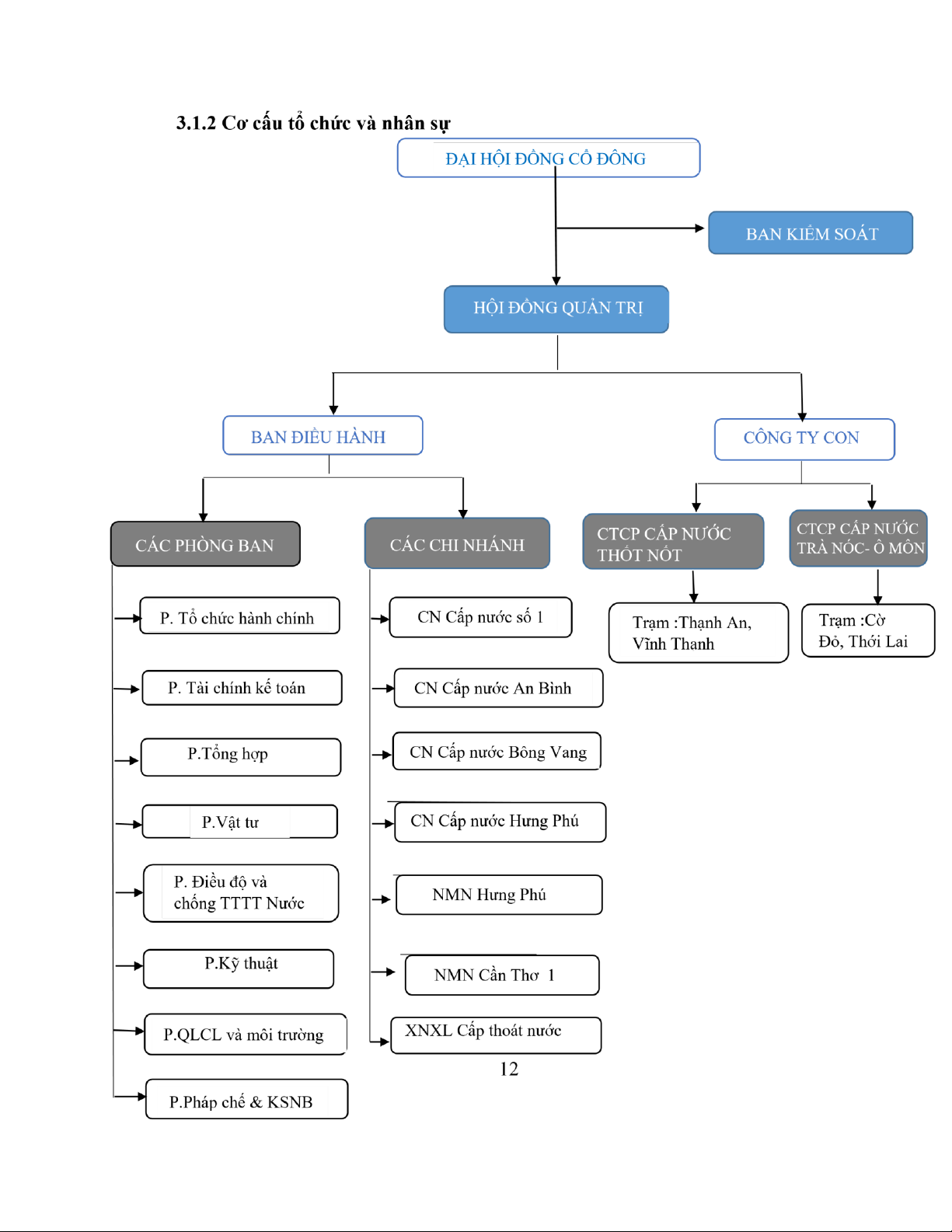

3.1.2 Cơ cấu tổ chức và nhân sự ...................................................................................... 12

3.1.3 Ngành nghề kinh doanh ............................................................................................ 14

3.2 PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI CÔNG TY CỔ PHẦN

CẤP THOÁT NƯỚC TRONG 3 NĂM GẦN ĐÂY ............................................................ 14

3.2.1 Phân tích tình hình doanh thu ................................................................................. 14

3.2.1.1 Tổng quan về tình hình doanh thu thuần .......................................................... 14

3.2.1.2 Tình hình doanh thu cụ thể qua các năm .......................................................... 16

Năm 2020 .............................................................................................................. 16

Năm 2021 .............................................................................................................. 16

Năm 2022 .............................................................................................................. 17

3.2.1.3 So sánh tình hình doanh thu so với công ty cùng ngành và so với ngành ....... 17

3.2.2 Phân tích chi phí ........................................................................................................ 20

3.2.3 Phân tích lợi nhuận ................................................................................................... 25

3.3 PHÂN TÍCH CÁC CHỈ TIÊU TÀI CHÍNH ................................................................. 29

3.3.1 Nhóm chỉ tiêu thanh toán ......................................................................................... 29

3.3.2 Nhóm chỉ tiêu sinh lợi ............................................................................................... 32

3.3.3 Nhóm chỉ tiêu quản trị nợ ........................................................................................ 36

3.4 ĐÁNH GIÁ CHUNG VỀ KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI CÔNG TY

CỔ PHẦN CẤP THOÁT NƯỚC CẦN THƠ TRONG GIAI ĐOẠN 2020 - 2022 ........... 40

CHƯƠNG 4: GIẢI PHÁP CẢI THIỆN KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI

CÔNG TY CẤP THOÁT NƯỚC CẦN THƠ .......................................................................... 43

4.1 ĐỊNH HƯỚNG PHÁT TRIỂN CỦA CÔNG TY .......................................................... 43

4.2 MỘT SỐ GIẢI PHÁP CẢI THIỆN KẾT QUẢ KINH DOANH CỦA CÔNG TY .... 43

4.2.1 Các giải pháp tài chính ............................................................................................. 43

Quản lý chi phí ............................................................................................................... 43

Hàng tồn kho .................................................................................................................. 44

Quản lý các khoản vay tài chính ................................................................................... 44

Giải pháp về vốn ............................................................................................................. 44

4.2.2 Các giải pháp khác .................................................................................................... 45

Nâng cao chất lượng nguồn nhân lực ........................................................................... 45

Đầu tư đổi mới công nghệ .............................................................................................. 45

TÀI LIỆU THAM KHẢO ......................................................................................................... 47 lOMoAR cPSD| 58493804 DANH MỤC BẢNG

Bảng 2. 1: Tình hình lao động của CTCP CanThoWassco cuối năm 2022..........10

Bảng 3. 1:Hội đồng quản trị của CTCP CanThoWassco ..................................... 13

Bảng 3. 2: Ban điều hành của CTCP CanThoWassco năm 2022 ......................... 13

Bảng 3. 3: Ban kiểm soát của CTCP CanThoWassco năm 2022 ......................... 14

Bảng 3. 4: Doanh thu của CTCP CanThoWassco giai đoạn 2020 – 2022 ........... 15

Bảng 3. 5: Chênh lệch doanh thu của CTCP cấp thoát nước Cần Thơ (so sánh

2021/2020 và 2022/2021) ..................................................................................... 15

Bảng 3. 6: Kết quả hoạt động kinh doanh của CTCP Cấp Thoát Nước Cần Thơ so

với ngành và CTCP Cấp Thoát Nước Bình Định giai đoạn 2020-2022 .............. 17

Bảng 3. 7: Doanh thu của CTCP Cấp Thoát Nước Cần Thơ so với ngành và CTCP

Cấp Thoát Nước Bình Định giai đoạn 2020-2022 ............................................... 20

Bảng 3. 8: Chênh lệch chi phí của CTCP cấp thoát nước Cần Thơ so sánh

2021/2020 ............................................................................................................. 21

Bảng 3. 9: Chênh lệch chi phí của CTCP cấp thoát nước Cần Thơ so sánh

2021/2022 ............................................................................................................. 21

Bảng 3. 10: Chi phí của CTCP Cấp Thoát Nước Cần Thơ so với ngành và CTCP

Cấp Thoát Nước Bình Định giai đoạn 2020-2022 ............................................... 23

Bảng 3. 11: Tình hình lợi nhuận của CTCP CanThoWassco trong giai đoạn 2020-

2022 ...................................................................................................................... 25

Bảng 3. 12: Chênh lệch lợi nhuận của CTCP CanThoWassco giai đoạn 2020-2022

............................................................................................................................... 26

Bảng 3. 13: Lợi nhuận của CTCP Cấp Thoát Nước Cần Thơ so với ngành và CTCP

Cấp Thoát Nước Bình Định giai đoạn 2020-2022 ............................................... 28

Bảng 3. 14: Chỉ tiêu đánh giá khả năng thanh toán CTCP CanThoWassco giai đoạn

2020 - 2022 ........................................................................................................... 29

Bảng 3. 15: Biến động chỉ số khả năng thanh toán CTCP CanThoWassco giai đoạn

2020 – 2022 .......................................................................................................... 30

Bảng 3. 16: Biến động chỉ số hoạt động CTCP CanThoWassco giai đoạn 2020 –

2022 ...................................................................................................................... 31

Bảng 3. 17: Biến động chỉ số cơ cấu vốn CTCP CanThoWassco giai đoạn 2020 –

2022 ...................................................................................................................... 32

Bảng 3. 18: Chỉ tiêu đánh giá khả năng sinh lời CTCP CanThoWassco giai đoạn

2020 - 2022 ........................................................................................................... 32 lOMoAR cPSD| 58493804

Bảng 3. 19: Biến động chỉ tiêu đánh giá khả năng sinh lời CTCP CanThoWassco

giai đoạn 2020 – 2022 ........................................................................................... 34

Bảng 3. 20: Chỉ tiêu tài chính đánh giá cơ cấu nợ CTCP CanThoWassco giai đoạn

2020 - 2022 ........................................................................................................... 36

Bảng 3. 21: Biến động giá trị tài sản CTCP CanThoWassco giai đoạn 2020 – 2022

............................................................................................................................... 37

Bảng 3. 22: Biến động giá trị nợ CTCP CanThoWassco giai đoạn 2020 – 2022 39 lOMoAR cPSD| 58493804 7 lOMoAR cPSD| 58493804

CHƯƠNG 1 ĐẶT VẤN ĐỀ

1.1 SỰ CẦN THIẾT CỦA NGHIÊN CỨU

Trong bối cảnh kinh tế chưa phát triển, các nguồn thông tin quản lý chưa nhiều

và phức tạp, công tác phân tích tình hình kinh doanh chỉ đơn thuần là các phép tính

cộng, trừ, nhân, chia đơn giản. Tuy nhiên, một khi nền kinh tế bắt đầu phát triển

mạnh mẽ, nhu cầu quản lý kinh tế mang tính quốc dân sẽ không ngừng tăng lên.

Để đáp ứng nhu cầu quản lý ngày càng phức tạp, nâng cao, hoạt động phân tích

kinh doanh đã hình thành với hệ thống lý luận độc lập. Có thể thấy, phân tích kinh

doanh là phân tích thành quả của quá trình hoạt động kinh doanh. Quá trình này

biểu thị qua các chỉ tiêu kinh tế cụ thể và cộng hưởng cùng sự tác động của những nhân tố ảnh hưởng.

Hiện nay, thực trạng ngập lụt trong đô thị, vấn đề xử lý nước thải, cấp thoát

nước, cung cấp nước sạch phục vụ cho người dân đang được coi là một vấn đề cấp

thiết. Trong nước, cụ thể là thành phố Cần Thơ, công ty Cổ phần cấp thoát nước

Cần thơ đã và đang giữ vị trí tiên phong trong lĩnh vực này. Công ty luôn tìm kiếm,

tuyển dụng kỹ sư chuyên ngành, đào tạo và đào tạo lại lực lượng lao động hiện có

để từng bước nâng cao chất lượng nguồn nhân lực nhằm đáp ứng nhu cầu ngày

càng phát triển của công ty. Áp dụng công nghệ thông tin vào hệ thống điều hành

và quản lý công ty. Nâng cấp hệ thống quản trị mạng lưới cấp nước nhằm đo chính

xác các thông số áp lực, lưu lượng, hạn chế tình trạng thất thoát nước. Chú trọng

các hoạt động Marketing, xây dựng hình ảnh và thương hiệu nhằm mục đích thu

hút đầu tư, mở rộng thị trường. Đáp ứng nhu cầu cấp nước của người dân trong

vùng phục vụ được giao theo chủ trương của Chính phủ và thành phố. Với những

chiến lược và mục tiêu phát triển bền vững, công ty đã đạt được những kết quả

đáng kể trong những năm qua.

Xuất phát từ những vấn đề thực tiễn trên, việc nghiên cứu đề tài “Phân tích

hoạt động kinh doanh của Công ty cổ phần Cấp thoát nước trong giai đoạn 2020

- 2022” rất cần thiết, nhằm có cái nhìn tổng quát về tình hình hoạt động và kết quả

kinh doanh của công ty. Từ đó, đề xuất những giải pháp nhằm tối ưu hóa lợi nhuận

và nâng cao những mặt tích cực của công ty trong giai đoạn bình thường mới.

1.2 MỤC TIÊU NGHIÊN CỨU 1.2.1 Mục tiêu chung

Phân tích kết quả hoạt động kinh doanh của công ty Cổ phần cấp thoát nước

Cần Thơ trong giai đoạn từ năm 2020 đến năm 2022 nhằm đánh giá tổng quan tình

hình kinh doanh của công ty. Từ đó, đề ra các biện pháp cải thiện kết quả hoạt động của công ty. lOMoAR cPSD| 58493804

1.2.2 Mục tiêu cụ thể

- Phân tích kết quả các tiêu chí đánh giá hoạt động kinh doanh như: doanh

thu, lợi nhuận, chi phí của công ty qua 3 năm 2020 - 2022.

- Đề xuất giải pháp nâng cao kết quả hoạt động kinh doanh của công ty trong tương lai.

1.3 ĐỐI TƯỢNG, PHẠM VI NGHIÊN CỨU

1.3.1 Đối tượng nghiên cứu

Doanh thu, chi phí, lợi nhuận trong bảng Cân đối kế toán và báo cáo tài chính

của công ty Cổ phần cấp thoát nước Cần Thơ.

1.3.2 Phạm vi nghiên cứu

Thời gian nghiên cứu: Từ năm 2020 - 2022. lOMoAR cPSD| 58493804

CHƯƠNG 2 CƠ SỞ LÝ LUẬN VỀ PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH

2.1 MỘT SỐ KHÁI NIỆM VỀ HOẠT ĐỘNG KINH DOANH

2.1.1 Khái niệm kinh doanh, phân tích kinh doanh

Theo Luật sư Lê Minh Trường, Kinh doanh là các hoạt động đầu tư, sản xuất,

mua bán, cung ứng dịch vụ do các chủ thể kinh doanh tiến hành một cách độc lập,

thường vì mục đích tạo ra lợi nhuận. Theo Từ điển tiếng Việt, “kinh doanh” được

hiểu là tổ chức sản xuất, buôn bán sao cho sinh lợi.

Như vậy, dù theo nghĩa thông thường hay theo quy định của pháp luật, phân

biệt hoạt động kinh doanh với các hành vi khác là mục đích sẽ tạo nên lợi nhuận.

Còn những hành vi khác, dùng về mặt hình thức cũng giống kinh doanh nhưng nếu

không nhằm tạo ra lợi nhuận thì cũng không được coi là kinh doanh. Các loại hình

kinh doanh thường thấy trên thị trường nước ta: - Kinh doanh dịch vụ. - Kinh doanh sản xuất. - Kinh doanh bán lẻ.

2.1.2 Khái niệm doanh thu, chi phí, lợi nhuận

2.1.2.1 Doanh thu

Căn cứ theo điều 78 của Thông tư 200/2014/TT-BTC có nêu ra định nghĩa về doanh thu như sau:

Doanh thu là lợi ích kinh tế thu được làm vốn chủ sở hữu của doanh nghiệp

ngoại trừ phần đóng góp thêm của các cổ đông. Có thể hiểu đơn giản doanh thu là

toàn bộ khoản thu (tiền mặt, tài sản thu) từ quá trình buôn bán, cung cấp sản phẩm,

dịch vụ. Doanh thu chính là khoản thu nhập của doanh nghiệp thông qua hoạt động kinh tế của mình.

Doanh thu là giá trị cốt lõi giúp doanh nghiệp tồn tại và phát triển, là thước

đo hiệu quả chiến lược sản xuất, kinh doanh của doanh nghiệp. Doanh nghiệp căn

cứ vào doanh thu để có những giải pháp hiệu quả hơn, nắm bắt cơ hội thúc đẩy sự

tăng trưởng của công ty.

Doanh thu của doanh nghiệp được tạo ra từ các hoạt động: lOMoAR cPSD| 58493804

- Doanh thu từ hoạt động sản xuất kinh doanh chính.

- Doanh thu từ hoạt động tài chính. - Doanh thu nội bộ.

- Doanh thu từ hoạt động bất thường.

2.1.2.2 Chi phí

Chi phí là toàn bộ các khoản hao phí lao động, hao phí công cụ – thiết bị và

hao phí vật chất tính thành tiền để thực hiện một công việc nhất định. Hoặc có thể

hiểu chi phí là giá trị nguồn lực được sử dụng trong hoạt động sản xuất kinh doanh

để đạt được mục tiêu về doanh thu và lợi nhuận.

Việc xác định rõ chi phí là điều cần thiết, để thực hiện hoạt động một cách

hiệu quả. Tính toán chi phí có ý nghĩa rất lớn trong quá trình hoạt động của doanh nghiệp.

Trong doanh nghiệp có 2 loại chi phí chính : Chi phí sản xuất:

- Chi phí nguyên liệu, vật liệu trực tiếp: Khoản mục chi phí này bao gồm các

loại nguyên liệu và vật liệu xuất dùng trực tiếp cho việc chế tạo sản phẩm, dùng để

cấu tạo nên thực thể chính của sản phẩm và các loại vật liệu phụ khác có tác dụng

kết hợp với nguyên vật liệu chính để hoàn chỉnh sản phẩm về mặt chất lượng và hình dáng.

- Chi phí nhân công trực tiếp: Khoản mục chi phí này bao gồm tiền lương

phải trả cho bộ phận công nhân trực tiếp sản xuất sản phẩm và những khoản trích

theo lương của họ.

- Chi phí sản xuất chung: Chi phí sản xuất chung là các chi phí phát sinh trong

phạm vi các phân xưởng để phục vụ hoặc quản lý quá trình sản xuất sản phẩm.

Chi phí ngoài sản xuất:

- Chi phí bán hàng: là khoản chi phí được dùng vào mục đích xây dựng quy

trình bán hàng hoặc cung cấp dịch vụ của doanh nghiệp nghiệp đến với khách hàng

(Chi phí bán hàng là toàn bộ chi phí phát sinh trong quá trình tiêu thụ sản phẩm,

hàng hóa, dịch vụ. Chi phí bán hàng được theo dõi chi tiết theo từng nội dung chi

phí như: Chi phí nhân viên, vật liệu, bao bì, dụng cụ, đồ dùng, khấu hao TSCĐ, bảo

hành, dịch vụ mua ngoài, chi phí bằng tiền khác. Tùy theo đặc điểm kinh doanh,

yêu cầu quản lý theo từng ngành, từng doanh nghiệp, chi phí bán hàng có thể theo

dõi chi tiết thêm một số nội dung chi phí) lOMoAR cPSD| 58493804

- Chi phí quản lý: là chi phí phát sinh trong quá trình tổ chức các hoạt động

doanh nghiệp mà doanh nghiệp đó phải bỏ ra để vận hành của mình. (Chi phí quản

lý doanh nghiệp bao gồm các chi phí quản lý chung của doanh nghiệp bao gồm các

chi phí về lương nhân viên bộ phận quản lý doanh nghiệp (tiền lương, tiền công,

các khoản phụ cấp…); bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo

hiểm thất nghiệp của nhân viên quản lý doanh nghiệp; chi phí vật liệu văn phòng,

công cụ lao động, khấu hao TSCĐ dùng cho quản lý doanh nghiệp;tiền thuê đất,

thuế môn bài; khoản lập dự phòng phải thu khó đòi; dịch vụ mua ngoài (điện, nước,

điện thoại, fax, bảo hiểm tài sản, cháy nổ…); chi phí bằng tiền khác (tiếp khách,

hội nghị khách hàng…).

2.1.2.3 Lợi nhuận

Lợi nhuận (Profit) là chỉ số thể hiện sự chênh lệch giữa doanh thu của doanh

nghiệp và các chi phí đầu tư, phát sinh của các hoạt động sản xuất kinh doanh. Thực

tế, đó chính là chỉ số dùng để phản ánh rõ nhất tình hình kinh doanh của một doanh

nghiệp; là phần tài sản mà nhà đầu tư nhận thêm nhờ đầu tư sau khi đã trừ đi các

chi phí liên quan đến đầu tư đó, bao gồm cả chi phí cơ hội. Mỗi doanh nghiệp, lĩnh

vực lại tạo ra lợi nhuận khác nhau. Nhưng nhìn chung, có thể xem lợi nhuận từ 3 hoạt động:

- Lợi nhuận từ hoạt động sản xuất kinh doanh.

- Lợi nhuận từ hoạt động tài chính. - Lợi nhuận từ hoạt động khác.

2.2 PHƯƠNG PHÁP PHÂN TÍCH

2.2.1 Phương pháp phân tích và tổng hợp số liệu

Phương pháp này dược sử dụng để nghiên cứu tài liệu, lý luận khác nhau bằng

cách phân tích chúng thành từng bộ phận để tìm hiểu rõ hơn về các đối tượng. Say

đó là tổng hợp, liên kết từng mặt, từng bộ phận thông tin đã được phân tích để tạo

ra một hệ thống nghiên cứu toàn diện, sâu sắc và cụ thể. Đây là 2 phương pháp kết

hợp chặt chẽ với nhau, bổ sung cho nhau trong quá trình nghiên cứu.

2.2.2 Phương pháp so sánh

Là phương pháp lấy chỉ tiêu cần phân tích so với chỉ tiêu gốc. Đây cũng là

phương pháp đơn giản và được sử dụng nhiều nhất trong các cuộc nghiên cứu phân tích. lOMoAR cPSD| 58493804

- So sánh bằng số tuyệt đối: Trong phân tích tình hình hoạt động kinh doanh,

phương pháp so sánh bằng số tuyệt đối có nghĩa là thực tế cho phép loại trừ giữa 2

số liệu cùng tiêu chuẩn của kỳ phân tích so với kỳ gốc. Kết quả so sánh này biểu

thị được khối lượng, quy mô của hiện tượng kinh tế.

- So sánh bằng số tương đối: So sánh bằng số tương đối có nghĩa là thực xự

cho phép chia giữa 2 số liệu giống nhau chỉ tiêu của kỳ phân tích so với kỳ gốc.

Kết quả so sánh thể hiện tốc độ phát triển của các hiện tượng kinh tế.

2.3 CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN KẾT QUẢ KINH DOANH

2.3.1 Các yếu tố chủ quan

2.3.1.1 Tình hình lao động

Đến cuối năm 2022, công ty có tổng số cán bộ công nhân viên là 311 người

(trong đó, có 51 nữ chiếm 16,4%)

Bảng 2. 1: Tình hình lao động của CTCP CanThoWassco cuối năm 2022 STT Trình độ

Số lượng (người) Chiếm tỷ lệ (%) 1 Trên đại học 12 3,9% 2 Đại học 138 44,4% 3 Cao đẳng, Trung cấp 59 19,0% 4 Khác 102 32,8%

Nguồn: Báo cáo thường niên của CTCP CanThoWassco năm 2022

Lực lượng cán bộ công nhân viên đa phần còn trẻ nên họ rất năng động, ham

học hỏi và cầu tiến trong công việc. Đây là điều kiện thuận lợi cho việc phát triển công ty trong tương lai.

2.3.1.2 Chất lượng nguồn nước

Chất lượng của nguồn nước là một nhân tố quan trọng ảnh hưởng đến quá

trình xử lý nước để tạo ra nước sạch. Nguồn nước của Công ty chủ yếu lấy từ sông lOMoAR cPSD| 58493804

Hậu, sông Cần Thơ và các nhánh. Theo báo cáo diễn biến chất lượng môi trường

hằng năm của Sở Tài nguyên và Môi trường Cần Thơ thì nguồn nước sông Hậu,

sông Cần Thơ và các kênh rạch thay đổi, tạo thêm nhiều khó khăn cho Công ty

trong quá trình xử lý nước. Để giải quyết tình trạng đó, Công ty đã đầu tư hệ thống

giám sát trực tuyến nước sông, nước sạch và cải tạo công nghệ lắng, lọc nhằm

nâng cao hiệu quả xử lý nước. 2.3.1.3 Quy mô

Hiện công ty cung cấp nước sạch phục vụ sinh hoạt và công nghiệp cho thành

phố Cần Thơ với tổng công suất là 144.2 nghìn m3/ ngày đêm. Trong đó, khu vực

các quận Ninh Kiều, quận Cái răng, huyện Phong Điền và các vùng lân cận huyện

Phong Điền với công suất 98 nghìn m3/ ngày đêm.

Hiện công ty hiện đang có 2 công ty con với tổng công suất là 46.2 nghìn m3/ngày đêm:

- CTCP Cấp nước Thốt Nốt quản lý 01 Nhà máy nước và 02 trạm cấp nước

với tổng công suất thiết kế 16.200 m3/ngày đêm. Trong đó:

- Nhà máy nước Thốt Nốt có công suất 12.500 m3/ngày đêm.

- Trạm cấp nước Thạnh An có công suất 1.200 m3/ngày đêm.

- Trạm cấp nước Vĩnh Thạnh có công suất 2.500 m3/ngày đêm.

- Công ty Cổ phần Cấp nước Trà Nóc – Ô Môn quản lý 03 nhà máy nước, 01

trạm cấp nước với tổng công suất thiết kế 30.000 m3/ngày đêm. Trong đó:

- Nhà máy nước Ô Môn có công suất 2.500 m3/ngày đêm.

- Nhà máy nước Trà Nóc có công suất 20.000 m3/ngày đêm.

- Nhà máy nước Cờ Đỏ có công suất 5.000 m3/ngày đêm.

- Trạm cấp nước Thới Lai có công suất 2.500 m3/ngày đêm. lOMoAR cPSD| 58493804

2.3.2 Các yếu tố khách quan

2.3.2.1 Kinh tế

Hoạt động chính của Công ty là cung cấp nước sinh hoạt, vì vậy, các yếu tố về

kinh tế vĩ mô không ảnh hưởng trực tiếp đến hoạt động của Công ty nhưng lại có

ảnh hưởng gián tiếp thông qua sự phát triển của đô thị cũng như tình hình đầu tư

tại địa phương. Cụ thể, khi Tp. Cần Thơ thu hút được vốn đầu tư, kinh tế ngày càng

phát triển thì hoạt động công nghiệp cũng có xu hướng phát triển theo, kéo theo sự

dịch chuyển của lực lượng lao động từ các vùng nông thôn cũng như ở khu vực lân

cận đến Tp. Cần Thơ. Khi đó, nhu cầu về nước sạch cho sinh hoạt và sản xuất sẽ

tăng lên, tạo điều kiện cho Công ty tăng doanh thu, mở rộng kinh doanh. Trong

năm vừa qua, với những diễn biến thuận lợi của nền kinh tế Việt Nam và tại khu

vực Tp. Cần Thơ, cùng với lĩnh vực hoạt động kinh doanh của Công ty thuộc nhóm

ngành nghề thiết yếu, nên kết quả kinh doanh của Công ty vẫn được duy trì ổn định qua các năm.

2.3.2.2 Pháp luật

Các chính sách pháp luật chi phối trực tiếp đến hoạt động của các doanh nghiệp

nói chung và của Công ty nói riêng. Nếu không nắm rõ các quy định pháp luật dẫn

đến việc vi phạm pháp luật, các doanh nghiệp có thể phải chịu thiệt hại về mặt tài

chính và quá trình hoạt động sản xuất kinh doanh liên tục cũng có thể bị ảnh hưởng.

Bên cạnh việc tuân thủ các văn bản Luật và dưới Luật liên quan như Luật Doanh

nghiệp, Luật Chứng khoán, Luật Lao động, … Công ty còn chịu sự kiểm soát chặt

chẽ bởi Luật Tài nguyên nước, quy định về quản lý, bảo vệ, khai thác, sử dụng tài

nguyên nước, phòng, chống và khắc phục hậu quả, tác hại do nước gây ra, và Luật

Bảo vệ môi trường quy định về hoạt động bảo vệ môi trường, trong đó có bảo vệ

môi trường nước. 10 CTCP Cấp thoát nước Cần Thơ | Báo cáo thường niên 2022.

Thông tư 44/2021/TT-BTC được Bộ Tài chính ban hành ngày 18/6/2021 quy định

về khung giá, nguyên tắc, phương pháp xác định giá nước sạch sinh hoạt thay thế lOMoAR cPSD| 58493804

cho Thông tư liên tịch số 75 /2012/TTLT-BTC-BXD-BNNPTNT của Bộ Tài chính,

Bộ Xây dựng, Bộ Nông nghiệp và Phát triển Nông thôn hướng dẫn nguyên tắc,

phương pháp xác định và thẩm quyền quyết định giá tiêu thụ nước sạch tại các đô

thị, khu công nghiệp và khu vực nông thôn. Theo Thông tư này, khung giá nước

sạch được quy định theo giá tối thiểu và giá tối đa; là giá đã bao gồm thuế giá trị

gia tăng, áp dụng cho mức giá bán lẻ nước sạch bình quân do Ủy ban nhân dân tỉnh

quyết định. Theo đó, với đô thị đặc biệt, đô thị loại 1, giá nước sạch tối thiểu là

3.500 đồng/m3; tối đa 18.000 đồng/m3. Hằng năm, đơn vị cấp nước phải chủ động

rà soát việc thực hiện phương án giá và giá nước sạch dự kiến cho năm tiếp theo.

2.3.2.3 Ô nhiễm môi trường

Hoạt động cấp nước cũng như thoát nước của Công ty chịu ảnh hưởng bởi tình

trạng ô nhiễm do rác thải. Cụ thể, nếu dòng sông bị ô nhiễm, hoạt động xử lý nước

sông để tạo ra nước sạch của Công ty sẽ khó khăn hơn, doanh nghiệp phải tốn thêm

chi phí nhân công, phương tiện, thiết bị, hóa chất để thu gom rác và xử lý nước

nhiều hơn. Về mặt thoát nước, rác thải bị vứt bừa bãi xuống cống có thể gây ảnh

hưởng đến quá trình thoát nước mưa, làm dòng chảy bị tắc nghẽn. Rác thải này

cũng gây khó khăn cho công nhân của Công ty khi thực hiện bảo trì, sửa chữa đường ống.

2.3.2.4 Đơn giá đầu ra

Nước sạch sinh hoạt là một tài nguyên quan trọng, do Nhà nước định khung

giá và mức giá cụ thể (ở đây chính là do Ủy ban Nhân dân Thành phố Cần Thơ phê

duyệt mức giá nước mà doanh nghiệp đưa ra dựa theo các quy định về tính giá).

Cơ quan có thẩm quyền quyết định giá nước có thể xem xét điều chỉnh giá khi có

biến động như thay đổi công nghệ xử lý nước, quy chuẩn về chất lượng dịch vụ,

các thay đổi về cơ chế chính sách có liên quan. Tuy nhiên hiện nay các chi phí đầu

vào có xu hướng tăng nhưng đơn giá không được điều chỉnh kịp thời. Điều này gây lOMoAR cPSD| 58493804

ra cho các doanh nghiệp cùng ngành nói chung và Công ty nói riêng những khó

khăn nhất định về mặt tài chính, đòi hỏi doanh nghiệp cần có chiến lược kinh doanh

phù hợp để giảm thiểu chi phí, đạt được lợi nhuận mục tiêu.

2.3.2.5 Đối thủ cạnh tranh

Công ty Cổ phần Cấp thoát nước Cần Thơ là doanh nghiệp hoạt động chính

trong lĩnh vực cấp - thoát nước trên địa bàn Thành phố Cần Thơ. Tuy nhiên, vẫn

còn nhiều công ty có khả năng cạnh tranh: Công Ty Cổ Phần Nước Sài Gòn - Cần

Thơ, Công Ty Cổ Phần Cấp Nước Cần Thơ 2, Công Ty TNHH Cấp Thoát Nước-

Nhà máy nước ngầm Cần Thơ 1,... lOMoAR cPSD| 58493804

CHƯƠNG 3 THỰC TRẠNG VÀ KẾT QUẢ HOẠT ĐỘNG KINH

DOANH TẠI CÔNG TY CỔ PHẦN CẤP THOÁT NƯỚC CẦN THƠ

3.1 GIỚI THIỆU CHUNG VỀ CÔNG TY

3.1.1 Định hướng phát triển

- Tìm kiếm, tuyển dụng kỹ sư chuyên ngành, đào tạo và đào tạo lại lực lượng

lao động hiện có để từng bước nâng cao chất lượng nguồn nhân lực nhằm đáp ứng

nhu cầu ngày càng phát triển của công ty.

- Sắp xếp và tinh giảm bộ máy tổ chức, điều chỉnh nhân sự nhằm đạt được

hiệu quả cao trong công tác quản lý và sử dụng hiệu quả chi phí công ty.

- Áp dụng công nghệ thông tin vào hệ thống điều hành và quản lý công ty.

Nâng cấp hệ thống quản trị mạng lưới cấp nước nhằm đo chính xác các thông số

áp lực, lưu lượng, hạn chế tình trạng thất thoát nước.

- Tập trung phát triển các hoạt động chăm sóc khách hàng, nhằm theo sát nhu

cầu thực tế và cải thiện chất lượng dịch vụ.

- Chú trọng các hoạt động Marketing, xây dựng hình ảnh và thương hiệu nhằm

mục đích thu hút đầu tư, mở rộng thị trường.

- Đáp ứng nhu cầu cấp nước của người dân trong vùng phục vụ được giao

theo chủ trương của Chính phủ và thành phố. lOMoAR cPSD| 58493804 lOMoAR cPSD| 58493804

Downloaded by ly ly (ly0294580@gmail.com)

Nguồn: Báo cáo thường niên của CTCP CanThoWassco năm 2022

Bảng 3. 1:Hội đồng quản trị của CTCP CanThoWassco

Hội đồng quản trị Chức vụ Họ tên Năm sinh Số CP nắm giữ 10.085.100 cổ phần, Chủ tịch HĐQT Nguyễn Hữu Lộc 1964 chiếm 36,02% VĐL. Thành viên Nguyễn Tùng 4.211.600 cổ phần, 1972 Hội đồng quản trị Nguyên chiếm 15,04% VĐL Thành viên 6.900.000 cổ phần, Nguyễn Văn Thiền 1957 Hội đồng quản trị chiếm 24,64% VĐL. Thành viên 600 cổ phần, chiếm Trần Chiến Công 1978 Hội đồng quản trị 0,002% vốn điều lệ. Thành viên 200 cổ phần, chiếm Trịnh Hữu Phúc 1981 Hội đồng quản trị 0,0007% vốn điều lệ.

Nguồn: Báo cáo thường niên của CTCP CanThoWassco năm 2022

Bảng 3. 2: Ban điều hành của CTCP CanThoWassco năm 2022 Ban điều hành Chức vụ Họ tên Năm sinh Số CP nắm giữ Nguyễn Tùng

Chi tiết đã trình bày tại Sơ yếu lý Tổng giám đốc Nguyên

lịch của Hội đồng Quản trị. 6.900 c Phó Tổng giám Huỳnh Thiện Đỉnh 1967 ổ phần, chiếm đốc 0,02% vốn điều lệ. 1.300 c Phó Tổng giám Nguyễn Minh 1974 ổ phần, chiếm đốc Phương 0,005% vốn điều lệ. Kế toán trưởng Diện Tôn Kiên - -

Nguồn: Báo cáo thường niên của CTCP CanThoWassco năm 2022

Tài liệu liên quan:

-

Luận văn tốt nghiệp đại học: Phân tích hoạt động thanh toán quốc tế tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam chi nhánh Cần Thơ | Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh

39 20 -

Báo cáo Phân tích Hoạt động Kinh doanh Công ty Cổ phần Tôn Đông Á | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

124 62 -

Tổng quan về Kinh Doanh Bất Động Sản | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

142 71 -

Nghiên cứu Thị Trường và Định Hướng Kinh Doanh Resort Bliss Hoi An | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

124 62 -

Báo Cáo Phân Tích Doanh Nghiệp Masan - Cập Nhật Tháng 2023 | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

214 107