Phân tích hợp đồng thương mại và quy trình thực hiện hợp đồng xuất nhập khẩu lô hàng thạch dừa nguyên liệu giữa công ty TNHH MTV Trương Phú Vinh và Công Ty TNHH Thương mại PURESUN Đài Loan | Môn Chính sách thương mại quốc tế - Đại học Ngoại Thương

Hợp đồng mua bán hàng hóa quốc tế là hợp đồng mua bán được ký kết giữa các thương nhân, các bên có trụ sở thương mại ở các nước khác nhau, bên bán cam kết chuyển vào quyền sở hữu của bên mua một loại hàng hóa, dịch vụ và được nhận một khoản tiền tương đương trị giá hàng hóa và dịch vụ đó. Tài liệu được sưu tầm gồm 56 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Chính sách thương mại quốc tế 15 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58562220 TIỂU LUẬN

MÔN GIAO DỊCH THƯƠNG MẠI QUỐC TẾ

Phân tích hợp đồng thương mại và quy trình thực hiện

hợp đồng xuất nhập khẩu lô hàng thạch dừa nguyên liệu giữa

công ty TNHH MTV Trương Phú Vinh và Công Ty TNHH

Thương mại PURESUN Đài Loan NHÓM SỐ 1

LỚP TMA302(GD2-HK1-2021).8

Hà Nội, tháng 12 năm 2021 lOMoAR cPSD| 58562220 i Điểm cộng : 1. Thuyết trình Có [ ] Không [ ]

Đề tài thuyết trình: Phân tích hợp đồng và tìm quy trình thực

hiện một hợp đồng mua bán hàng hóa quốc tế 2. Bài trình chiếu Có [ ] Không [ ]

Nếu có file trình chiếu:

Đã upload [ ] Chưa upload [ ] 3. Video Có [ ] Không [ ] Nếu có video:

Đã upload [ ] Chưa upload [ ]

4. Sưu tập hợp đồng Có [ ] Không [ ]

5. Sưu tập bộ chứng từ Có [ ] Không [ ] MỤC LỤC MỤC

LỤC.......................................................................................iv DANH MỤC CÁC CHỮ VIẾT

TẮT............................................vi .................................................. iii

LỜI MỞ ĐẦU ................................................................................... 1

CHƯƠNG 1 : CƠ SỞ LÝ LUẬN VỀ HỢP ĐỒNG MUA BÁN 1

HÀNG HÓA QUỐC TẾ ................................................................... 1

1.1 Khái niệm......................................................................................................... 1

1.2 Đặc điểm của hợp đồng mua bán hàng hóa quốc tế .................................... 2

1.3 Điều kiện hiệu lực của hợp đồng mua bán hàng hóa quốc tế ..................... 2

1.4 Bố cục của hợp đồng ....................................................................................... 2

CHƯƠNG 2: PHÂN TÍCH HỢP ĐỒNG ....................................... 3

2.1 Tổng quan hợp đồng ....................................................................................... 3

2.1.1 Về nội dung ............................................................................................... 3 lOMoAR cPSD| 58562220 ii

2.1.2 Về hình thức ............................................................................................. 4

2.2 Chủ thể của hợp đồng ..................................................................................... 4

2.3 Đối tượng của hợp đồng ................................................................................. 7

2.4 Phân tích nội dung hợp đồng ......................................................................... 8

2.4.1 Điều khoản 1: Tên hàng - Phẩm Chất - Số lượng - Giá cả ................... 8

2.4.2 Điều khoản 2: Điều khoản thanh toán ................................................. 12

2.4.3 Điều khoản 3: Điều khoản giao hàng ................................................... 14

2.4.4 Điều khoản 4: Điều khoản chứng từ .................................................... 15

2.4.5 Điều khoản 5: Điều khoản trọng tài ..................................................... 17

2.4.6 Điều khoản 6: Điều khoản chung ......................................................... 18

CHƯƠNG 3: PHÂN TÍCH QUY TRÌNH THỰC HIỆN

HỢP .................................................................................................................... 19

ĐỒNG .............................................................................................. 19

3.1 Quy trình giao nhận hàng hóa ..................................................................... 19

3.1.1 Chuẩn bị hàng hóa ................................................................................. 19

3.1.2 Kiểm tra, giám định hàng hóa ............................................................... 21

3.1.3 Thuê tàu .................................................................................................. 22

3.1.4 Thông quan xuất khẩu hàng hóa và giao hàng ................................... 23

3.2 QUY TRÌNH THANH TOÁN...................................................................... 29

3.2.1 Tổng quan về phương thức thanh toán tín dụng chứng từ (L/C) ....... 29

3.2.2 Quy trình thanh toán theo phương thức tín dụng chứng từ (L/C) ...... 35

CHƯƠNG 4: PHÂN TÍCH CÁC CHỨNG TỪ LIÊN QUAN ... 38

4.1. Phiếu đóng gói hàng hóa ............................................................................. 38

4.2. Hóa đơn thương mại .................................................................................... 40

4.3. Vận đơn: ....................................................................................................... 41 lOMoAR cPSD| 58562220 iii

4.4. Tờ khai hải quan .......................................................................................... 43

4.5. Chứng nhận xuất xứ .................................................................................... 46

KẾT LUẬN ..................................................................................... 48

DANH MỤC TÀI LIỆU THAM KHẢO ...................................... 50

PHỤ LỤC ........................................................................................ 51

DANH MỤC CÁC CHỮ VIẾT TẮT L/C Letter of credit CIC Credit Information Center B/L Bill of Lading lOMoAR cPSD| 58562220 1 LỜI MỞ ĐẦU

Ngày nay, cùng với xu hướng hội nhập kinh tế toàn cầu, thương mại quốc tế ngày

càng phát triển và mở rộng, đem đến nhiều cơ hội to lớn giúp doanh nghiệp tiếp cận

tới các thị trường trên thế giới. Đối với mỗi quốc gia, hoạt động giao dịch quốc tế

ngày càng trở nên sôi động và trở thành một phần không thể thiếu trong nền kinh tế.

Trong giao dịch thương mại quốc tế, hợp đồng được đánh giá là một trong những

nhân tố quan trọng hàng đầu tiến tới một thương vụ thành công cho các bên tham gia.

Bởi vậy, cần phải chú trọng, quan tâm và phát triển đến việc giao kết hợp đồng thương

mại giữa các quốc gia .

Là một nước đang phát triển, Việt Nam đang xích lại với các thị trường trên thế giới

thông qua cầu nối hoạt động thương mại quốc tế. Các hoạt động này đang giúp Việt

Nam ngày càng khẳng định được vị trí trên bản đồ kinh tế thế giới. Trong đó kinh

doanh xuất nhập khẩu đóng một vai và đặc biệt quan trọng đối với sự phát triển kinh

tế của nước ta. Chính vì vậy, cần phải khẳng định việc soạn thảo, thỏa thuận và thực

hiện hợp đồng xuất nhập khẩu là một trong những công việc quan trọng, nó quyết

định xem có thể thực hiện việc giao dịch mua bán hay không và cũng liên quan lớn

đến việc thực hiện như thế nào, cũng như kết quả của việc giao dịch. Vì thế một hợp

đồng xuất nhập khẩu và các chứng từ hàng hóa, vận tải liên quan là thứ tiên quyết và

quan trọng đối với các giao dịch quốc tế. Trước thực tế đó, nhóm 1 đã thực hiện phân

tích hợp đồng thương mại và quy trình thực hiện hợp đồng xuất nhập khẩu lô hàng

thạch dừa nguyên liệu giữa công ty TNHH MTV Trương Phú Vinh và Công Ty TNHH

Thương mại PURESUN Đài Loan.

CHƯƠNG 1 : CƠ SỞ LÝ LUẬN VỀ HỢP ĐỒNG MUA BÁN HÀNG HÓA QUỐC TẾ 1.1 Khái niệm

Hợp đồng mua bán hàng hóa quốc tế là hợp đồng mua bán được ký kết giữa các

thương nhân, các bên có trụ sở thương mại ở các nước khác nhau, bên bán cam kết

chuyển vào quyền sở hữu của bên mua một loại hàng hóa, dịch vụ và được nhận một

khoản tiền tương đương trị giá hàng hóa và dịch vụ đó. lOMoAR cPSD| 58562220 2

1.2 Đặc điểm của hợp đồng mua bán hàng hóa quốc tế

- Có sự chuyển quyền sở hữu từ người bán sang người mua

- Mang tính chất đền bù: Tiền bán hàng và giá trị hàng hóa phải tương đương vớinhau.

- Mang tính chất song vụ: Hai bên có những nghĩa vụ song song, tương ứng vớinhau.

- Chủ thể của hợp đồng: các bên ký kết có trụ sở thương mại ở các nước khác nhau

- Hàng hoá: di chuyển qua biên giới

- Đồng tiền thanh toán là ngoại tệ

1.3 Điều kiện hiệu lực của hợp đồng mua bán hàng hóa quốc tế

- Thể hiện ý chí thực sự thỏa thuận của các bên.

- Chủ thể của hợp đồng phải hợp pháp.

- Nội dung hợp đồng là hợp pháp.

- Đối tượng của hợp đồng là hàng hóa được phép xuất nhập khẩu.

- Hình thức của hợp đồng phải hợp pháp

1.4 Bố cục của hợp đồng - Số hiệu hợp đồng

- Địa điểm ngày tháng ký hợp đồng- Phần mở đầu:

• Lý do căn cứ ký hợp đồng

• Tên địa chỉ các bên

• Tên và chức vụ của người đại diện • Các định nghĩa

- Các điều khoản thoả thuận:

• Các điều kiện kỹ thuật thương phẩm học

• Các điều kiện tài chính

• Các điều kiện vận tải • Điều kiện pháp lý - Phần ký kết

• Số bản của hợp đồng

• Chữ ký của các bên (ghi rõ nơi ký hợp đồng, đại diện các bên, họ và

tên,chức vụ và chữ ký) lOMoAR cPSD| 58562220 3

CHƯƠNG 2: PHÂN TÍCH HỢP ĐỒNG

2.1 Tổng quan hợp đồng

2.1.1 Về nội dung a.Phần mở đầu

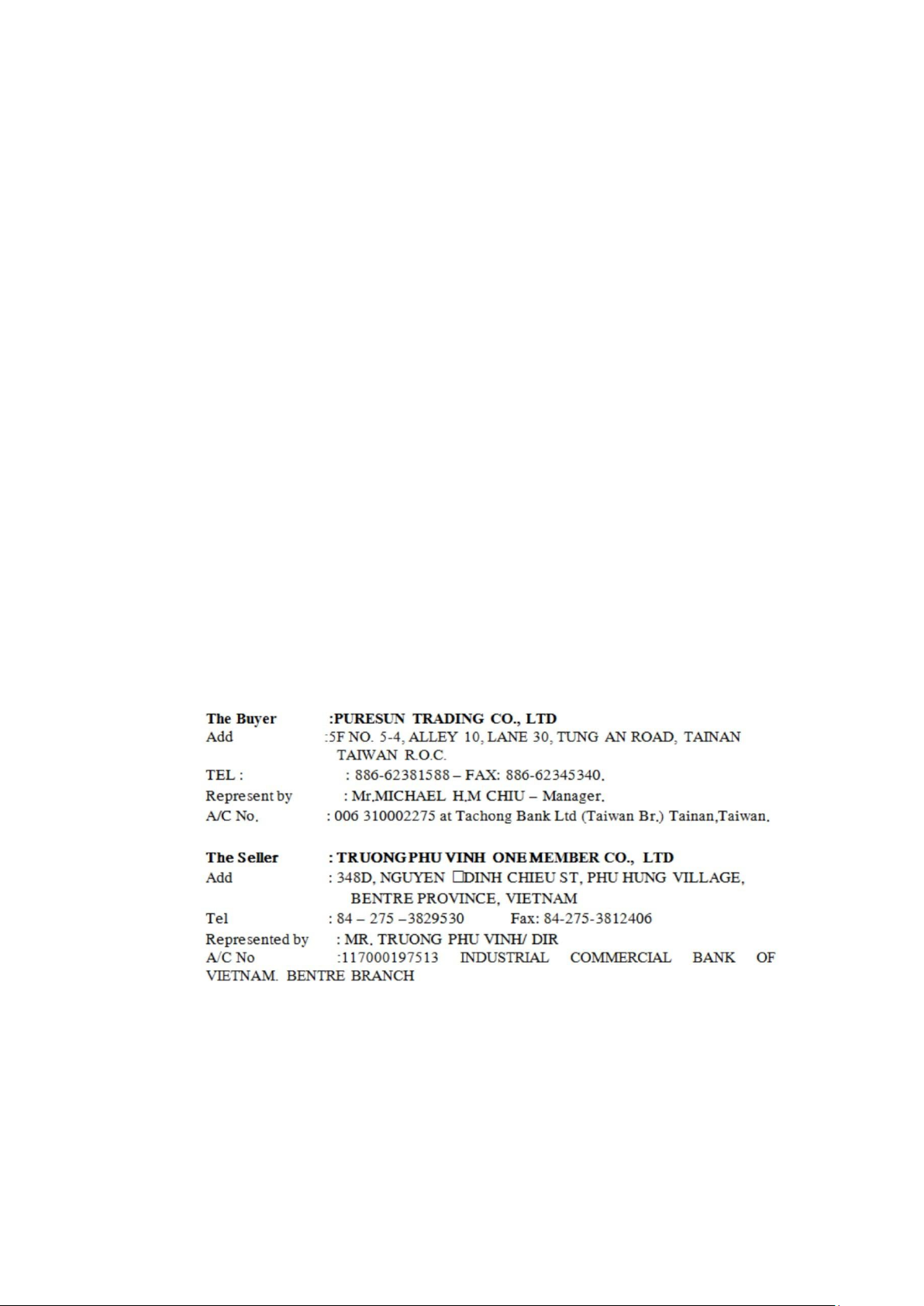

• Số hiệu hợp đồng: TPV 01/EX Ngày ký kết hợp đồng: 09/01/2019 Chủ thể của hợp đồng:

• Bên mua: Công ty TNHH THƯƠNG MẠI PURESUN (Đài Loan)

• Bên bán: Công ty TNHH MTV TRƯƠNG PHÚ VINH (Việt Nam) b.Phần điều khoản

Hợp đồng bao gồm 6 điều khoản:

• Điều khoản 1: Tên hàng – Số lượng – Giá cả - Chất lượng

• Điều khoản 2: Điều khoản thanh toán

• Điều khoản 3: Điều khoản giao hàng

• Điều khoản 4: Điều khoản chứng từ

• Điều khoản 5: Điều khoản trọng tài

• Điều khoản 6: Điều khoản chung c.Phần ký kết

Phần ký kết bao gồm tên người đại diện của bên bán (ông Trương Phú Vinh) và

chữ ký của bên mua (đại diện là ông Michael Ham Chiu).

Nhận xét chung về hợp đồng:

• Hợp đồng có đầy đủ những nội dung cơ bản của một hợp đồng mua bán hàng

hoá quốc tế với kết cấu 3 phần gồm: phần mở đầu, phần điều khoản và phần

ký kết. Nhìn chung, nội dung của hợp đồng là hợp pháp, không có các quy

định trái với pháp luật của cả Việt Nam và bên phía Đài Loan.

• Về phần mở đầu, hợp đồng hiển thị đầy đủ về số hiệu, ngày kết kết hợp đồng

và chủ thể tham gia hợp đồng.

• Về phần điều khoản, hợp đồng về cơ bản đã bao gồm một số các điều khoản

cơ bản cần có như: điều kiện về kỹ thuật thương phẩm học (tên hàng, số lượng,

chất lượng), các điều kiện tài chính (giá cả, phương thức thanh toán), điều kiện

vận tải (thời gian, địa điểm giao nhận hàng), điều kiện pháp lý (điều khoản lOMoAR cPSD| 58562220 4

chứng từ, điều khoản trọng tài). Tuy nhiên, hợp đồng vẫn còn thiếu một vài

điều khoản làm cho hợp đồng rõ ràng hơn (bao bì, ký mã hiệu, …). Cụ thể

phân tích các điều khoản trong hợp đồng và những điều khoản bổ sung, nhóm

phân tích ở phần sau trong nội dung của hợp đồng (2.4).

• Về phần ký kết, hợp đồng còn thiếu chữ ký đầy đủ của bên bán là đại diện ông

Trương Phú Vinh, bên cạnh đó trong hợp đồng, phần quy định về số bản của

hợp đồng thay vì để ở mục ký kết lại được đề cập đến trong phần điều khoản

6 (điều khoản chung) ở phần điều khoản bên trên.

2.1.2 Về hình thức •

Đây là dạng hợp đồng một văn bản do hai bên soạn thảo, là dạng văn bản

ngắn hạn và có hình thức hợp pháp (do Việt Nam bảo lưu điều 96 trong

công ước Viên, nên thương nhân Việt Nam khi tham gia vào hợp đồng mua

bán hàng hóa quốc tế thì hợp đồng bắt buộc phải lập thành văn bản). •

Ngôn ngữ được sử dụng trong hợp đồng là Tiếng Anh với cách trình bày

kết cấu 3 phần rõ ràng lần lượt từ trên xuống: mở đầu, điều khoản và ký kết.

2.2 Chủ thể của hợp đồng

1. Chủ thể bên mua – công ty TNHH THƯƠNG MẠI PURESUN

a. Giới thiệu về công ty TNHH THƯƠNG MẠI PURESUN

Công ty TNHH thương mại Puresun là một công ty chuyên về cung ứng đồ ăn và

nước giải khát ở Đài Loan, được thành lập vào năm 1994, có trụ sở tại 5F số 5-4, ngõ

10, hẻm 30, đường Tung An, Đài Nam, Đài Loan. Đây là một đối tác làm ăn lâu dài, lOMoAR cPSD| 58562220 5

thường xuyên nhập khẩu sản phẩm thạch dừa nguyên liệu từ công ty TNHH một

thành viên Trương Phú Vinh của Việt Nam. b.Quy định trong hợp đồng Bên mua •

Tên công ty: Công ty TNHH THƯƠNG MẠI PURESUN •

Địa chỉ: 5F số 5-4, ngõ 10, hẻm 30, đường Tung An, Đài Nam, Đài Loan. •

Người đại diện: Ông MICHAEL HAM CHIU (Quản lý) •

Số điện thoại: 886-62381588 • Số Fax: 886-62345340

2. Chủ thể bên bán – công ty TNHH MTV TRƯƠNG PHÚ VINH

a. Giới thiệu về công ty TNHH MTV TRƯƠNG PHÚ VINH

Công ty TNHH một thành viên Trương Phú Vinh được thành lập năm 2000, có trụ

sở tại số 348D, phố Nguyễn Đình Chiểu, xã Phú Hưng, Bến Tre, Việt Nam, chuyên

sản xuất các mặt hàng xuất khẩu như Thạch Dừa, Kẹo Dừa, dầu dừa,.... Với phương

châm làm ra sản phẩm chất lượng, không cạnh tranh về giá để đem lại những lợi ích

lớn nhất đến cho khách hàng.

Mạnh dạn đầu tư chiều sâu cùng hướng đi đúng đắn, từ sau khi thành lập đến nay,

Công ty TNHH MTV Trương Phú Vinh đã nhanh chóng vươn lên trở thành một trong

những doanh nghiệp sản xuất thạch dừa lớn của tỉnh Bến Tre.

Sự khác biệt của sản phẩm Trương Phú Vinh với các thương hiệu khác nằm ở chất

lượng sản phẩm ổn định, giá cả hợp lý phục vụ cho nhiều tầng lớp khách hàng. Song

song với chất lượng, vấn đề phát triển đa dạng hóa sản phẩm được Công ty Trương

Phú Vinh đặc biệt chú trọng. Giám đốc Công ty - Ông Trương Phú Vinh đã dành hơn

15 năm để nghiên cứu, phát triển các sản phẩm mới từ cây dừa; Công ty Trương Phú

Vinh luôn chủ động đầu tư đổi mới quy trình công nghệ, máy móc thiết bị theo hướng

hiện đại nhằm nâng cao chất lượng sản phẩm, đảm bảo ATVSTP mà vẫn không gây

ô nhiễm môi trường. Chính vì vậy nên chất lượng sản phẩm của Công ty rất ổn định

và được quản lý triệt để ở từng giai đoạn sản xuất, tạo niềm tin tuyệt đối nơi người tiêu dùng.

Không chỉ nổi tiếng với các sản phẩm được bán ở thị trường nội địa, công ty TNHH

Trương Phú Vinh còn xuất khẩu sản phẩm thạch dừa và kẹo dừa sang một số thị

trường nước ngoài như Đài Loan, Trung Quốc, Lào,…, đặc biệt là sản phẩm thạch

dừa vô cùng được ưa chuộng. Công ty đã trở thành đối tác lâu năm với công ty lOMoAR cPSD| 58562220 6

PURESUN Đài Loan về xuất khẩu mặt hàng thạch dừa và sản phẩm đang ngày càng

được ưa chuộng ở thị trường này.

a. Quy định trong hợp đồng Bên bán •

Tên công ty: Công ty TNHH MTV TRƯƠNG PHÚ VINH •

Địa chỉ: số 348D, phố Nguyễn Đình Chiểu, xã Phú Hưng, Bến Tre, Việt Nam. •

Người đại diện: Ông Trương Phú Vinh (Giám đốc) •

Số điện thoại: 84 – 275 -3829530 • Số Fax: 84-275-3812406 Nhận xét: •

Trong hợp đồng đã quy định rõ về 2 chủ thể tham gia vào ký kết và thực

hiện hợp đồng và hai chủ thể này có trụ sở ở quốc gia khác nhau: chủ thể

bên mua (Đài Loan) và chủ thể bên bán (Việt Nam). •

Theo Điều 6 Luật Thương mại 2005 và Nghị định 13 CP/2013 về quyền

kinh doanh xuất nhập khẩu thì bên phía người bán là công ty TNHH MTV

Trương Phú Vinh có trụ sở tại Việt Nam là chủ thể hợp pháp và có quyền

kinh doanh xuất nhập khẩu tại Việt Nam. Đối với bên mua, công ty có đăng

ký thành lập doanh nghiệp vào 15/1/1994 và cũng có đầy đủ tư cách pháp

lý để tham gia vào ký kết hợp đồng mua bán hàng hoá quốc tế. •

Hợp đồng hiển thị các thông tin đầy đủ của 2 chủ thể về tên, địa chỉ, người

đại diện công ty, số điện thoại và số fax. Trong đó bao gồm cả chức vụ của

người đại diện 2 bên. •

Cả bên mua (thành lập theo hình thức công ty TNHH) và bên bán (thành

lập theo hình thức công ty TNHH một thành viên) đều là loại hình doanh

nghiệp có tư cách pháp nhân được pháp luật thừa nhận. Người đại diện

tham gia ký kết hợp đồng của 2 chủ thể là hai thực thể pháp lý riêng biệt.

Điều này dẫn đến một số điểm bất lợi là uy tín của công ty trước đối tác

phần nào bị ảnh hưởng bởi chế độ trách nhiệm hữu hạn. Tuy nhiên, theo

tìm hiểu, trong trường hợp này, cả 2 công ty đều có mối quan hệ mua bán lOMoAR cPSD| 58562220 7

lâu dài từ trước nên sự chênh lệch này không đem đến nhiều bất lợi cho 2

bên trong quá trình thực hiện hợp đồng mua bán hàng hoá quốc tế.

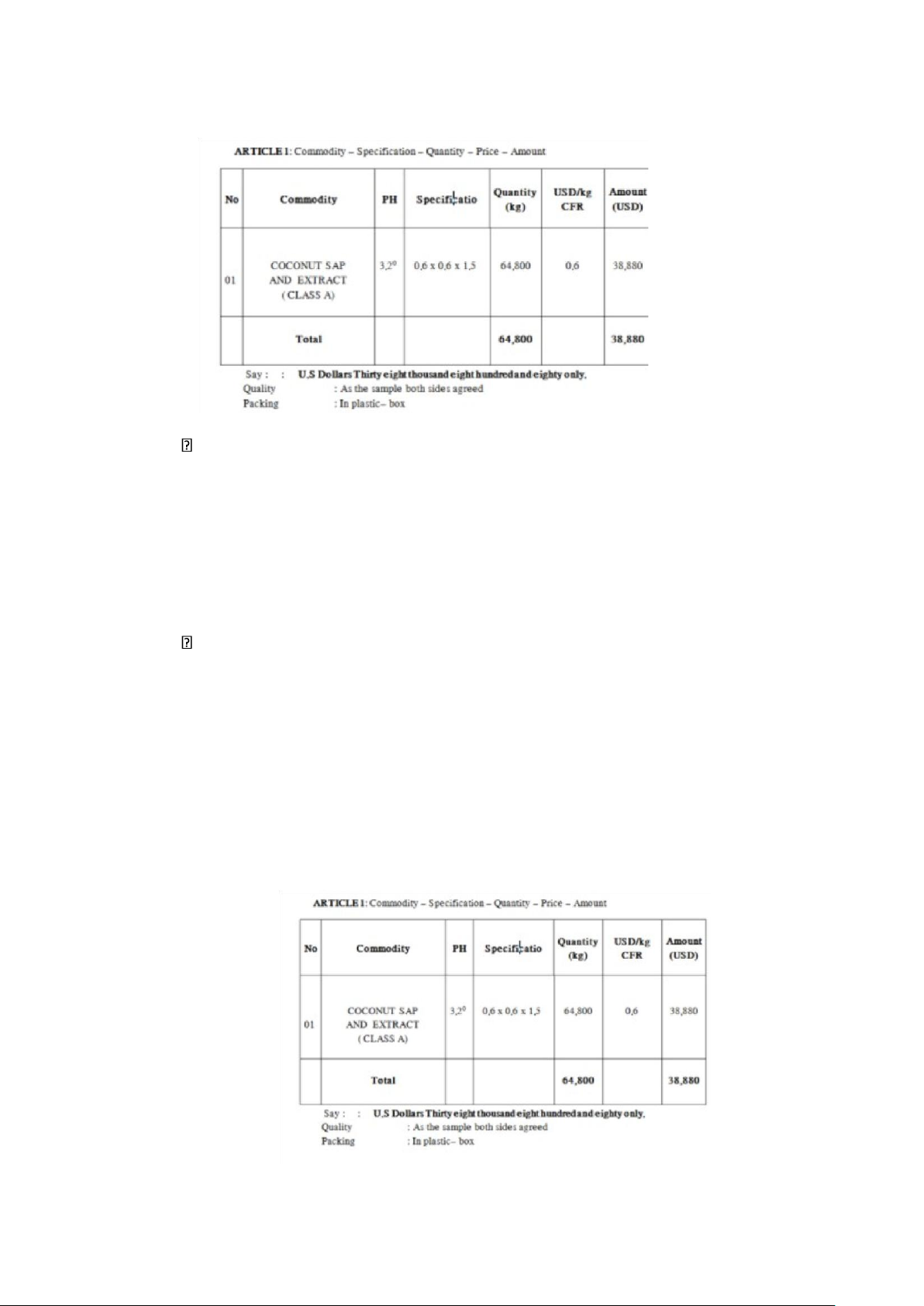

2.3 Đối tượng của hợp đồng •

Tên hàng hóa: COCONUT SAP AND EXTRACT (CLASS A) - Thạch dừa nguyên liệu loại I •

Đặc trưng sản phẩm: là sản phẩm tinh túy nhất của cây dừa, thu được từ

việc xử lý bắp hoa dừa khi còn chưa nở. Trong thạch dừa nguyên liệu có

chứa toàn bộ các chất dinh dưỡng để hình thành và nuôi nấng trái dừa lớn

lên. Trong thạch dừa nguyên liệu có chứa 12 loại vitamin và 14 loại axit amin khác nhau. •

Ứng dụng: có thể chế biến thành một số sản phẩm có giá trị dinh dưỡng

cao, có lợi cho sức khỏe của con người. Thạch dừa nguyên liệu lên men có

thể sản xuất rượu, giấm ăn, cô đặc để làm đường dừa, si-rô và một số thức

uống dinh dưỡng khác. Đường và si-rô thạch dừa nguyên liệu có thể thay

thế hoàn toàn đường mía trong gia đình. •

Quy định trong hợp đồng: Đối tượng của hợp đồng được quy định trong

điều khoản 1: Tên hàng – Số lượng – Giá cả - Chất lượng. Nhận xét:

Đối tượng của hợp đồng là hợp pháp do mặt hàng này do mặt hàng này

không thuộc danh mục hàng cấm xuất nhập khẩu theo phụ lục II của nghị

định số 69/2018/NĐ – CP ngày 15/5/2018 của chính phủ Việt, là đối tượng

được phép kinh doanh và được nhập khẩu từ khi doanh nghiệp bên bán

đăng ký thành lập với cơ quan nhà nước có thẩm quyền. lOMoAR cPSD| 58562220 8

2.4 Phân tích nội dung hợp đồng

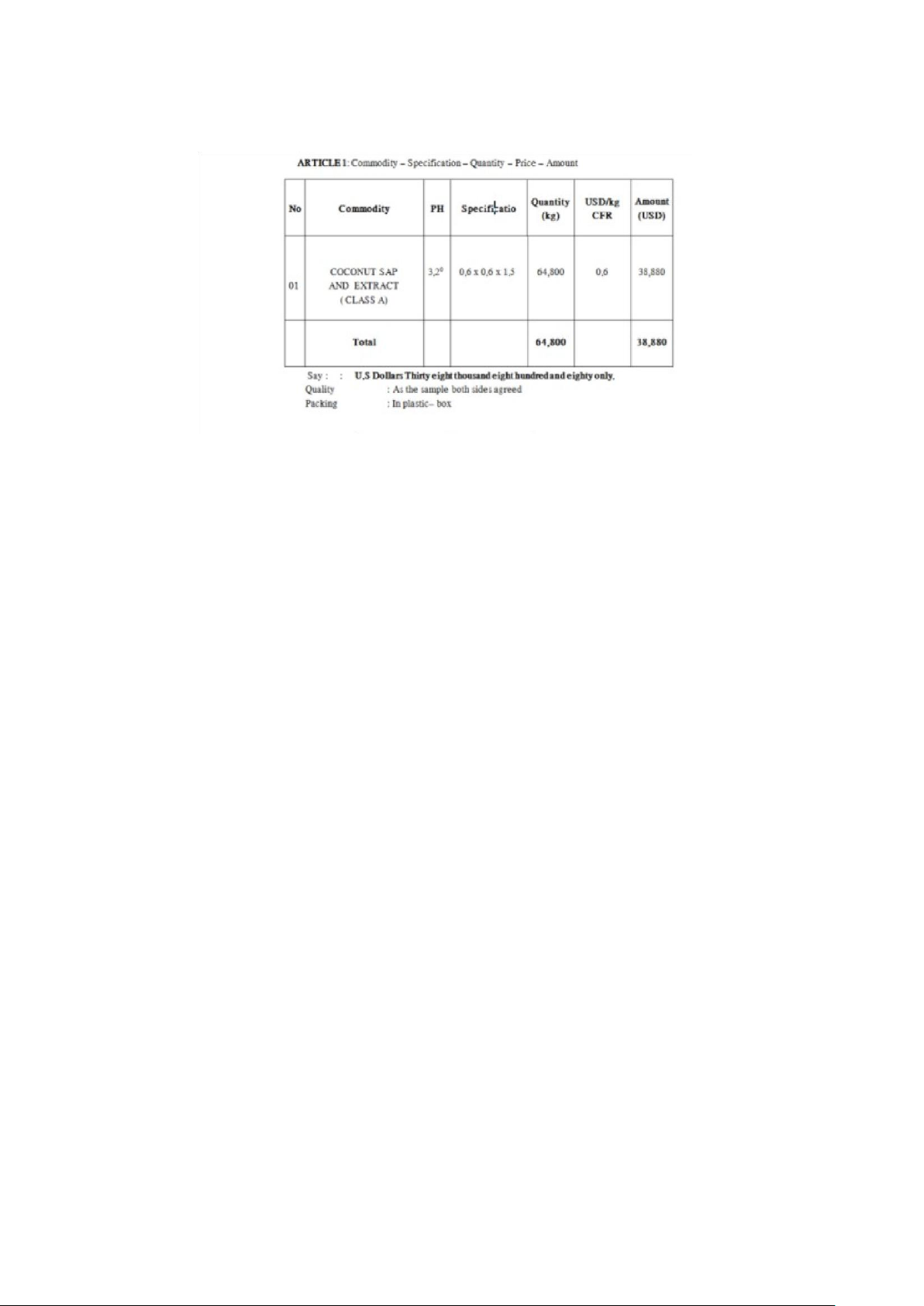

2.4.1 Điều khoản 1: Tên hàng - Phẩm Chất - Số lượng - Giá cả

1. Điều khoản tên hàng Trong hợp đồng: •

Commodity: COCONUT SAP AND EXTRACT (CLASS A) PH: 3.2

(Tên hàng hóa: Thạch dừa nguyên liệu loại I Độ PH: 3.2) • Nhận xét -

Tên được ghi theo tên thương mại - tên được sử dụng trong các

hợp đồngmua bán quốc tế. -

Tên hàng hóa được ghi kèm quy cách chính là loại A, 3.2 độ PH,

điều nàygiúp cho đặc điểm của hàng hóa trở nên đầy đủ, quy định tiêu

chuẩn của thạch dừa nguyên liệu đã được bên bán và bên mua thỏa thuận.

Từ đó hai bên có những thông số cơ bản để xác định chất lượng, tiêu chuẩn

cần đạt của hàng hóa.

⇒ Như vậy, hợp đồng đã sử dụng kết hợp 2 phương pháp khác nhau bao gồm

ghi tên thương mại và ghi tên hàng kèm quy cách chính. lOMoAR cPSD| 58562220 9

2. Điều khoản phẩm chất Trong hợp đồng

Quality: As the sample both side agreed (Chất

lượng: như mẫu hai bên đã thỏa thuận) Nhận xét:

- Hợp đồng quy định chất lượng hàng hóa theo như mẫu cả 2 bên đã thỏathuận.

Điều khoản chất lượng rõ ràng, cụ thể, xác định phẩm chất theo mẫu. Điều này giúp

cho bên mua hiểu rõ về mặt hàng mình tiến hành đặt mua, có thể đưa mẫu và yêu cầu

hoặc dùng thử trước đó, đánh giá được chất lượng sản phẩm, giúp người mua so sánh

hàng hóa sau khi nhập khẩu với mẫu trước đó bên bán cung cấp và có thể sử dụng

điều khoản này làm lợi thế trong trường hợp có tranh chấp phát sinh do hàng người

bán giao không đúng phẩm chất như mẫu đã quy định trong hợp đồng.

- Hợp đồng không quy định chất lượng hàng hóa theo tiêu chuẩn. Trong trường

hợp bên bán muốn giảm thiểu rủi ro, cần trích hoặc dẫn chiếu cụ thể quy định của

nước nhập khẩu áp dụng cho điều khoản chất lượng hàng hóa. Điều này rất có lợi cho

bên xuất khẩu, để bên xuất khẩu có thể nắm được tiêu chuẩn chất lượng của nước

nhập khẩu với hàng hóa liên quan, đồng thời giới hạn trách nhiệm bảo đảm chất lượng

của mình trong tiêu chuẩn này, nếu tiêu chuẩn luật quy định liên quan có bị thay đổi

hoặc không còn hiệu lực thì bên nhập khẩu không có quyền từ chối nhận hàng

- Hợp đồng không quy định số cho mẫu hàng hóa.

- Hợp đồng chưa xác nhận mẫu do người bán hay người mua lập ra lOMoAR cPSD| 58562220 10

- Hợp đồng chưa xác nhận mẫu đã được lập thành 3 bản, cho người bán và người

mua ký vào một thời điểm cụ thể và giao cho người bán, người mua và cơ quan giám định nắm giữ hay chưa

- Người mua và người bán nên quy định thêm ít nhất 1 phương thức quy định

phẩm chất để có tối thiểu 2 phương pháp quy định chất lượng hàng hóa.

3. Điều khoản số lượng Trong hợp đồng Quantity: 64,800 kg

(Số lượng: 64,800 kg) Nhận xét

Hợp đồng đã quy định đơn vị đo lường. Cụ thể đơn vị đo lường được sử dụng

là kilogram, thuộc hệ đo lường quốc tế (SI).

Hợp đồng sử dụng phương pháp quy định số lượng chính xác, không đặt dung

sai, phù hợp với tính chất của hàng hóa do đây là những hàng hóa không có độ tiêu

hao nhất định trong quá vận chuyển.

Hợp đồng thiếu phương pháp xác định trọng lượng.

Hợp đồng thiếu địa điểm xác định số trọng lượng. Theo đó, địa điểm xác định

số trọng lượng cần được nêu rõ là theo trọng lượng bốc để phù hợp với điều kiện cơ sở giao hàng là CFR.

Hợp đồng chưa xác nhận rằng bản xác nhận chất lượng cuối cùng sẽ do cơ quan

giám định độc lập nào cung cấp. lOMoAR cPSD| 58562220 11

4. Điều kiện bao bì, ký mã hiệu Trong hợp đồng Packing: in plastic box

Specification: 0,6 x 0,6 x 1,5

(Đóng gói: trong hộp nhựa

Tiêu chuẩn kỹ thuật: 0,6 x 0,6 x 1,5) Nhận xét

Hợp đồng quy định điều kiện bao bì bằng phương thức cụ thể - có yêu cầu về vật

liệu bao bì, sức chứa bao bì nhưng chưa đầy đủ, vì người bán và người mua cho rằng

bao bì bằng hộp nhựa đã đủ an toàn, chắc chắn đối với hàng hóa để vận chuyển bằng đường biển.

Hợp đồng chưa quy định về nội dung điều khoản ký mã hiệu.

5. Điều khoản giá cả lOMoAR cPSD| 58562220 12 Trong hợp đồng Đơn giá: 0,6 USD/kg CFR

Tổng giá: 38,880 USD - U.S Dollars Thirty eight thousand eight hundred and eight only Nhận xét

- Hợp đồng đã quy định rõ về đơn giá với đồng tiền thanh toán là dollar và đơn vịtính là kilogram

- Đồng tiền tính giá là đô la Mỹ là đồng tiền mạnh, được chấp nhận rộng rãi trêntoàn

thế giới, có thể tự do chuyển đổi.

- Phương pháp quy định giá được sử dụng là giá cố định - phù hợp với mặt hàngthạch

dừa nguyên liệu là mặt hàng có ít sự biến động về giá trong thời gian nhất định mặc

dù khoảng thời hạn hợp đồng có hiệu lực khá dài.

- Hợp đồng đã ghi rõ tổng giá đơn hàng dưới dạng số và chữ

- Điều kiện cơ sở giao hàng là CFR nhưng chưa nói rõ chi phí nào đã bao gồm vàchưa bao gồm trong giá

- Giá được quy định trong hợp đồng là giá CFR Incoterms, người bán phải thu xếpvận

chuyển hàng hóa bằng đường biển đến một cảng đích đến quy định trước và cung

cấp cho người mua các tài liệu, chứng từ cần thiết để lấy hàng từ hãng vận chuyển.

Theo CFR, người bán không phải mua bảo hiểm hàng hải đối với nguy cơ mất mát

hoặc hư hỏng hàng hóa trong quá trình vận chuyển. Tuy nhiên, người bán phải ký

hợp đồng và trả các chi phí và cước phí cần thiết để đưa hàng hóa đến cảng quy định.

- Thiếu dẫn chiếu phiên bản Incotern mà hai bên thỏa thuận để sử dụng.

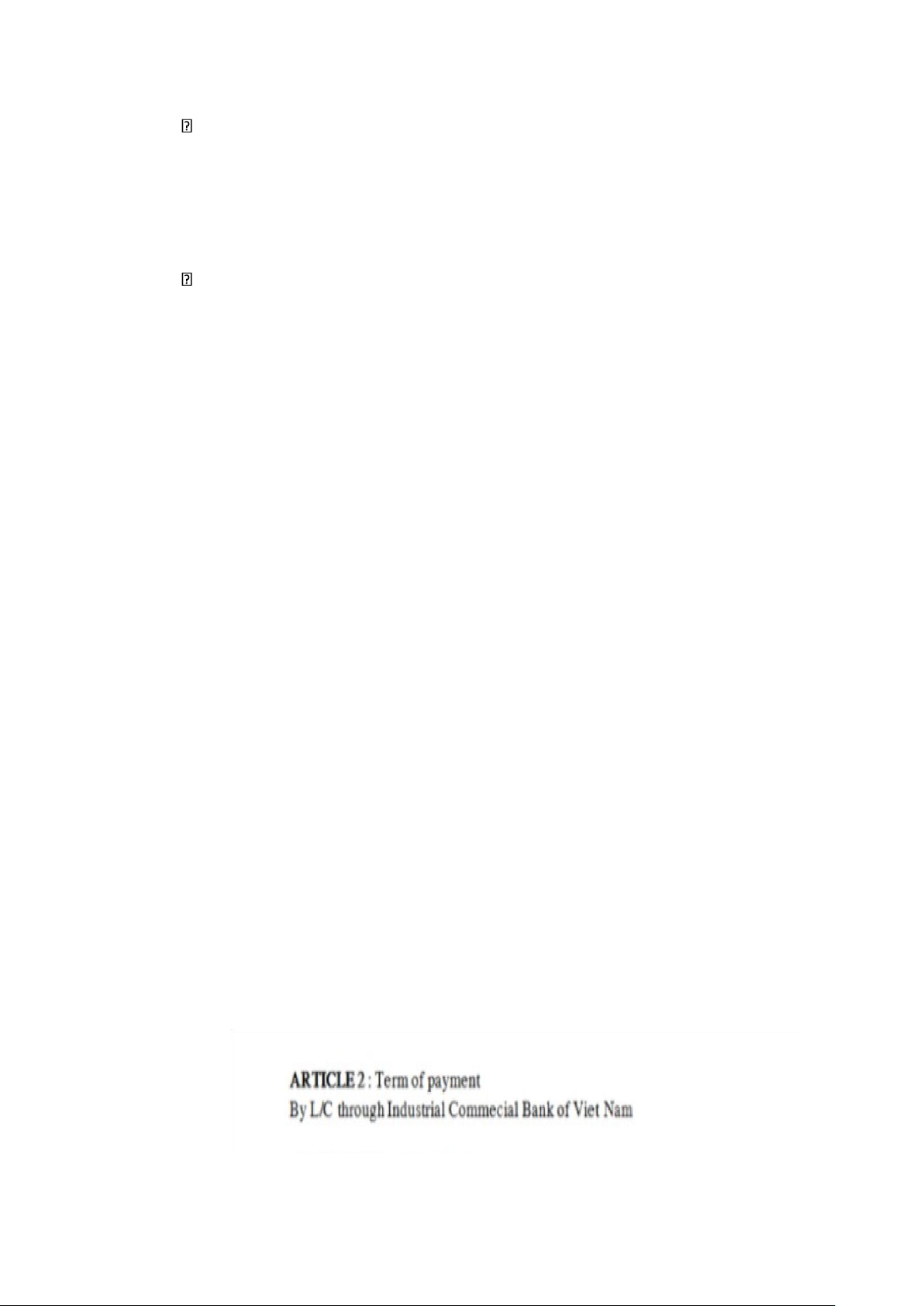

2.4.2 Điều khoản 2: Điều khoản thanh toán lOMoAR cPSD| 58562220 13 Trong hợp đồng

- Term of payment: By L/C through Industrial Commercial Bank of Viet Nam

(Phương thức thanh toán: Thanh toán bằng thư tín dụng thông qua ngân hàng VietinBank.) Nhận xét

- Hợp đồng chưa quy định rõ ràng trị giá, đồng tiên thanh toán, loại L/C, % giá trị cho bên hưởng lợi.

- Các thông tin về Ngân hàng phát hành, Ngân hàng thông báo, Ngân hàng trả tiền,

Ngân hàng xác nhận cũng không ghi rõ trong mục điều khoản thanh toán mà ghi ở

phía trên của hợp đồng, sẽ có thể gây ra nhiều bất cập trong quá trình thanh toán.

Do đó, nhóm đề xuất hợp đồng nên được chỉnh sửa quy định cụ thể, chi tiết thông

tin của bên thụ hưởng, ngân hàng của bên thụ hưởng(tên ngân hàng, mã ngân hàng,

địa chỉ, chi nhánh, số điện thoại, địa chỉ fax.....). Hơn nữa, bộ chứng từ đi kèm để

được thanh toán tiền hàng cũng không được nhắc đến mà tách ra làm một điều khoản

riêng (Điều khoản 4) là chưa hợp lý. Bộ chứng từ đầy đủ nên được đưa vào cùng

điều khoản thanh toán thì sẽ hợp lý hơn, vì nó liên quan tới điều khoản. L/C sẽ được

ngân hàng thanh toán đầy đủ cho người bán khi người bán xuất trình đầy đủ bộ

chứng từ mà ngân hàng yêu cầu.

- Hợp đồng cần quy định trị giá, đồng tiền thanh toán

- Hợp đồng cần nêu rõ rõ hàng hóa mà 2 bên giao dịch

- Hợp đồng cần nêu rõ thời gian mở và thời hạn có hiệu lực của L/C, thời hạn trả

tiền, thời hạn giao hàng và thanh toán

- Tỉ lệ dung sai cho phép (nếu cần)

- Hối phiếu trả chậm trong vòng bao nhiêu ngày kể từ sau ngày mở B/L

- Cần quy định rõ ràng số lượng các bản sao và bản gốc của các chứng từ liên quan

cụ thể, chi tiết ngay trong điều khoản này.

- Thanh toán bằng L/C là quy trình thanh toán rất tỉ mỉ, máy móc, các bên phải tiến

hành đều rất thận trọng trong khâu lập và kiểm tra chứng từ. Chỉ cần có một sai sót

nhỏ trong việc lập và kiểm tra chứng từ cũng là nguyên nhân để từ chối thanh toán. lOMoAR cPSD| 58562220 14

Tuy nhiên thanh toán bằng L/C cũng đem lại nhiều lợi ích đối với người mua, người bán và cả ngân hàng.

Lợi ích đối với người xuất khẩu:

- Ngân hàng sẽ thực hiện thanh toán đúng như quy trình như trong thư tín dụng bấtkể

việc người mua có muốn trả tiền hay không,

- Chậm trễ trong việc chuyển chứng từ được hạn chế tối đa.

- Khi chứng từ được chuyển đến ngân hàng phát hành, việc thanh toán được tiếnhành

ngay hoặc vào một ngày xác định (nếu L/C trả chậm).

- Khách hàng có thể đề nghị chiết khấu L/C để có trước sử dụng cho việc chuẩn

bịthực hiện hợp đồng.

Lợi ích đối với người nhập khẩu:

- Chỉ khi hàng hóa thực sự được giao thì người nhập khẩu mới phải trả tiền.

- Người nhập khẩu có thể yên tâm là người xuất khẩu sẽ phải làm tất cả những gìtheo

quy định trong L/C để đảm bảo việc người xuất khẩu sẽ được thanh toán (nếu không

người xuất khẩu sẽ mất tiền).

- Người mua sẽ giảm được rủi ro nhận hàng không đúng với chất lượng, số lượngnhư

trong hợp đồng vì người bán phải cung cấp giấy chứng nhận số lượng chất lượng

Lợi ích đối với Ngân hàng:

- Được thu phí dịch vụ (phí mở L/C, phí chuyển tiền, phí thanh toán hộ...) - Mở rộng

quan hệ thương mại quốc tế.

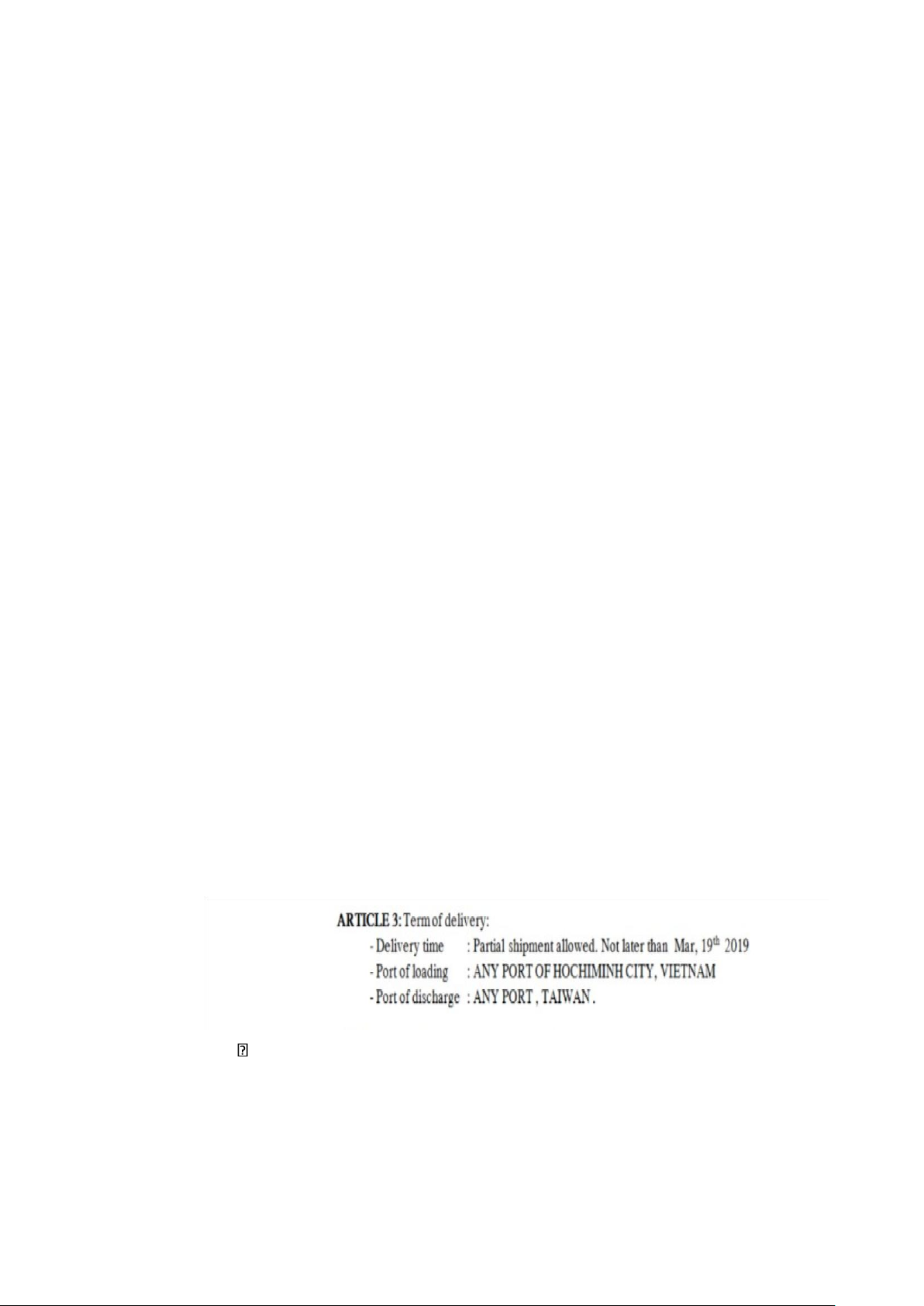

2.4.3 Điều khoản 3: Điều khoản giao hàng Trong hợp đồng -

Thời gian giao hàng: Được phép giao hàng từng phần, giao hàng

muộn nhất vào ngày 19/3/2019 lOMoAR cPSD| 58562220 15 -

Cảng bốc hàng: bất kì cảng nào ở TP.Hồ Chí Minh, Việt Nam -

Cảng dỡ hàng: bất kì cảng nào ở Đài Loan Nhận xét -

Sử dụng phương thức quy định thời gian giao hàng theo định kỳ. Quy

định thời hạn giao hàng này thuận tiện cho cả người mua và người bán và là

một cách quy định được nhiều hợp đồng sử dụng. Người bán có thể giao hàng

vào bất cứ ngày nào cảm thấy phù hợp với mình hoặc tính toán làm sao để

việc giao nhận hàng hóa một cách thuận tiện nhất. Trong điều kiện nếu hàng

hóa đã sẵn sàng được bốc mà điều kiện thời tiết hoặc khách quan khác có thể

gây ảnh hưởng thì người bán có thể linh hoạt lùi thời gian một vài ngày miễn là trước ngày 19/3/2019. -

Hợp đồng sử dụng cách quy định lựa chọn địa điểm là quy định nhiều

địa điểm bốc hàng và dỡ hàng. Cách quy định cảng bốc hàng và dỡ hàng như

trên là không cụ thể, cần phải chi tiết hơn, khiến cho đơn vị bán và mua khó

thống nhất với nhau và phải thông báo nhiều lần để biết được cảng bốc và

cảng dỡ cụ thể là cảng nào. Người bán sẽ phải chịu nhiều rủi ro về chi phí vận

tải vì cảng dỡ hàng không được quy định cụ thể. -

Hợp đồng không quy định về thông báo giao hàng (ai là người thông

báo, số lần thông báo, nội dung thông báo và thời điểm mỗi lần thông báo)

2.4.4 Điều khoản 4: Điều khoản chứng từ

● Trong hợp đồng

Bộ chứng từ đầy đủ bao gồm:

- Vận đơn đường biển - Hóa đơn

- Bảng kê chi tiết hàng hóa lOMoAR cPSD| 58562220 16

- Giấy chứng nhận xuất xứ ● Nhận xét

Vận đơn đường biển: Vận đơn là chứng từ do người vận chuyển hoặc đại diện

được ủy quyền của người vận chuyển (thuyền trưởng, đại lý) ký phát cho người gửi

hàng, trong đó xác nhận hàng để vận chuyển từ cảng khởi hành đến cảng đích.

Khi sử dụng điều kiện CFR Incoterms, người bán có nghĩa vụ thuê phương tiện

vận tải và cung cấp trọn bộ chứng từ vận tải thông thường được phát hành trong thời

hạn giao hàng quy định giúp người mua nhận hàng hoặc bán hàng trên hành trình.

Người mua yêu cầu người bán phải có Vận đơn trong bộ chứng từ L/C để người mua

có thể nhận hàng tại cảng dỡ.

Hóa đơn, bảng kê chi tiết hàng hóa và giấy chứng nhận xuất xứ là các loại

giấy tờ người mua yêu cầu để kiểm tra hàng hóa.

Trong điều khoản trên, quy định về các loại chứng từ vẫn còn khá chung chung. Mỗi

một loại chứng từ cần ghi rõ số lượng bản gốc, bản sao. Đối với B/L thì phải là vận

đơn đường biển hoàn hảo, ghi rõ “hàng đã bốc” , “cước đã trả”, theo lệnh ngân hàng

phát hành, thông báo cho người mua. Bên cạnh đó, yêu cầu về chứng nhận xuất xứ

cần quy định rõ cơ quan cấp, nơi cấp. Đồng thời nên bổ sung thêm về chứng nhận

chất lượng và số lượng, phiếu đóng gói và hối phiếu ký phát đòi tiền ngân hàng phát hành.

Đối với bản hợp đồng này, hàng hóa được xuất khẩu từ Việt Nam sang Đài Loan, đều

là 2 nước trong khu vực châu Á nên rất dễ xảy ra tình trạng hàng về cảng dỡ trước

khi chứng từ đến ngân hàng mở L/C vì thế trong hợp đồng nên quy định như sau:

- 2/3 bộ chứng từ (đặc biệt là 2 trong số 3 bản B/L gốc) xuất trình tới ngânhàng mở L/C

- 1/3 bộ chứng từ (đặc biệt là 1 trong số 3 bản B/L gốc) được gửi trực tiếp

từngười xuất khẩu đến người nhập khẩu (thông qua dịch vụ chuyển phát nhanh quốc tế)

Khi người nhập khẩu nhận được 1 B/L gốc do người xuất khẩu gửi trực tiếp thì yêu

cầu ngân hàng mở L/C tiến hàng ký hậu B/L trên cơ sở công văn đề nghị ký hậu B/L

Tài liệu liên quan:

-

Tổng hợp các quy tắc incoterms 2020 môn Giao dịch thương mại quốc tế | Trường Đại học Ngoại Thương

43 22 -

Tóm tắt chương 1 & 2 môn Giao dịch thương mại quốc tế | Trường Đại học Ngoại Thương

32 16 -

Trắc nghiệm Môn Chính sách thương mại quốc tế | Đại học Ngoại Thương

100 50 -

Ôn tập tự luận cuối kỳ Môn Chính sách thương mại quốc tế | Đại học Ngoại Thương

139 70 -

Trắc nghiệm Môn Chính sách thương mại quốc tế | Đại học Ngoại Thương

114 57