Phân tích Kế toán Trách nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

Ở Việt Nam, khái niệm về Kế toán trách nhiệm (KTTN) vẫn là vấn đề mới mẻ và đang được các tác giả nghiên cứu. Tài liệu được sưu tầm gồm 16 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61548544

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC BÁCH KHOA HÀ NỘI

Viện Kinh tế & Quản lý -------- oOo --------

BÀI TẬP LỚN KẾ TOÁN QUẢN TRỊ

Phân tích Kế toán trách nhiệm Giảng viên : T

.S. Nguyễn Thị Phương Dung Thành viên nhóm:

TRẦN THỊ HUYỀN 20203163 VŨ THỊ VUI 20203195

NGUYỄN THỊ HỒNG THẮM 20203180

TRẦN CÔNG HUỲNH 20203164

CAO THỊ THU TRANG 20213554 Hà Nội, năm 2024 lOMoAR cPSD| 61548544 MỤC LỤC

PHẦN 1: PHÂN TÍCH KẾ TOÁN TRÁCH NHIỆM......................................................... 2

I. CƠ SỞ LÝ THUYẾT .................................................................................................................. 2

1.Khái niệm Kế toán trách nhiệm ........................................................................... 2

2.Bản chất của Kế toán trách nhiệm ........................................................................ 3

3.Vai trò của Kế toán trách nhiệm ........................................................................... 3

II. PHÂN TÍCH, PHÂN LOẠI CÁC TRUNG TÂM CỦA KẾ TOÁN TRÁCH NHIỆM4 ........... 3

1. Trung tâm Chi phí ............................................................................................... 3

2. Trung tâm Doanh thu .......................................................................................... 4

3. Trung tâm lợi nhuận ............................................................................................ 4

4. Trung tâm đầu tư ................................................................................................. 4

III. Kế toán trách nhiệm tại các doanh nghiệp, thực trạng KTTN tại các doanh nghiệp Việt Nam 6

........................................................................................................................................................ 5

IV. Tình hình áp dụng kế toán trách nhiệm ở các quốc gia phát triển trên thế giới ........................ 9

1.Tổ chức kế toán trách nhiệm tại Mỹ .................................................................... 9

2. Tổ chức kế toán trách nhiệm ở các nước Châu Âu ........................................... 10

3. Tổ chức kế toán trách nhiệm ở Ấn Độ .............................................................. 12

V. TỔNG KẾT .............................................................................................................................. 13

Tài liệu tham khảo .................................................................................................................... 14

PHẦN 2: BÀI TẬP KẾ TOÁN QUẢN TRỊ ........................................................................ 14

PHẦN 1: PHÂN TÍCH KẾ TOÁN TRÁCH NHIỆM

I. CƠ SỞ LÝ THUYẾT

1.Khái niệm Kế toán trách nhiệm

Ở Việt Nam, khái niệm về Kế toán trách nhiệm (KTTN) vẫn là vấn đề mới mẻ và đang

được các tác giả nghiên cứu.

- Theo tác giả TS. Huỳnh Lợi và cộng sự (2012): “KTTN là một hệ thống thừa nhận mỗi

bộ phận trong một tổ chức có quyền chỉ đạo và chịu trách nhiệm về những nghiệp vụ riêng

biệt thuộc phạm vi quản lý của mình, họ phải xác định, đánh giá và báo cáo lên tổ chức.

Thông qua đó, các cấp quản lý cao hơn sử dụng các thông tin này để đánh giá thành quả

của các bộ phận trong tổ chức”.

Theo Bộ Tài chính (2006), Thông tư số 53/2006/TT-BTC hướng dẫn áp dụng kế toán trách

nhiệm trong các doanh nghiệp, Kế toán trách nhiệm là một trong những nội dung cơ bản của kế toán

quản trị, là công cụ đánh giá hiệu quả hoạt động của các doanh nghiệp. Do đó, KTTN là phương pháp kế

toán thu thập, ghi nhận, báo cáo và đo lường kết quả hoạt động của từng bộ phận để đánh giá thành

quả, kiểm soát quá trình hoạt động và chi phí phát sinh của các bộ phận trong việc thực hiện mục tiêu

chung của doanh nghiệp (DN). lOMoAR cPSD| 61548544

2.Bản chất của Kế toán trách nhiệm

- Kế toán là một bộ phận cấu thành quan trọng của hệ công cụ quản lý kinh tế tài

chính và có vai trò quản lý, điều hành, kiểm soát các hoạt động kinh tế, tài chính

trong đơn vị. Đồng thời, cung cấp thông tin để thực hiện mục tiêu quản trị đơn vị

nhằm đạt được hiệu quả cao nhất. Hệ thống kế toán như vậy sẽ bao gồm kế toán tài

chính (KTTC) và kế toán quản trị (KTQT). KTQT biểu hiện trách nhiệm của các

nhà quản trị các cấp bên trong đơn vị, trong khi KTTC biểu hiện trách nhiệm của nhà quản trị cấp cao.

- Bản chất của KTTN là mỗi bộ phận được phân cấp quản lý trong bộ máy quản lý

có quyền kiểm soát, chỉ đạo và chịu trách nhiệm về những nghiệp vụ riêng biệt

thuộc phạm vi phân cấp quản lý của mình.

- KTTN chỉ được thực hiện ở DN có cơ cấu tổ chức bộ máy quản lý được phân quyền một cách rõ ràng.

3.Vai trò của Kế toán trách nhiệm

Vai trò của KTTN được thể hiện ở những khía cạnh:

- KTTN giúp xác định sự đóng góp của từng đơn vị, bộ phận vào lợi ích của toàn bộ tổ chức.

- KTTN cung cấp một cơ sở cho việc đánh giá chất lượng về kết quả hoạt động của những

nhà quản lý bộ phận thông qua việc cung cấp một hệ thống các chỉ tiêu, các công cụ, báo

cáo làm cơ sở cho việc đánh giá chất lượng về kết quả hoạt động của những nhà quản lý bộ phận.

- KTTN được sử dụng để đo lường kết quả hoạt động của các nhà quản lý, do đó nó ảnh

hưởng đến cách thức thực hiện hành vi của các nhà quản lý này.

- KTTN thúc đẩy các nhà quản lý bộ phận điều hành bộ phận của mình, theo hướng phù hợp

với mục tiêu chung của toàn tổ chức.

Như vậy, KTTN có vai trò quan trọng trong công tác kiểm soát và đánh giá hiệu quả của

từng bộ phận trong tổ chức. Cũng giống như KTQT, KTTN có đối tượng sử dụng thông tin

là các nhà quản trị từ cấp cao, cấp trung và cấp cơ sở. Ở mỗi cấp quản trị khác nhau, KTTN

thể hiện vai trò và có mục đích cung cấp thông tin khác nhau, cụ thể:

• Đối với nhà quản trị cấp cao: KTTN giúp nhà quản trị đánh giá và điều chỉnh các bộ phận cho thích hợp.

• Đối với nhà quản trị cấp trung gian: thông qua KTTN nhà quản trị có thể phân

tích, đánh giá chi phí, doanh thu và lợi nhuận thực hiện của từng bộ phận. Báo cáo

trách nhiệm phản hồi cho người quản lý cấp cao hơn.

• Đối với nhà quản trị cấp cơ sở: KTTN hướng các nhà quản lý hướng đến mục tiêu chung của tổ chức.

II. PHÂN TÍCH, PHÂN LOẠI CÁC TRUNG TÂM CỦA KẾ TOÁN TRÁCH NHIỆM 1. Trung tâm Chi phí

Trung tâm chi phí (cost center) là một bộ phận trong doanh nghiệp không trực tiếp tạo ra doanh

thu nhưng vẫn phải chịu chi phí để hoạt động. Các trung tâm chi phí thường được phân thành hai loại chính: •

Trung tâm chi phí trực tiếp: Là nơi mà chi phí được trực tiếp phân bổ cho sản phẩm hoặc

dịch vụ cụ thể. Chẳng hạn như: Chi phí nguyên vật liệu và chi phí nhân công trực tiếp trong bộ phận sản xuất. 3 lOMoAR cPSD| 61548544 •

Trung tâm chi phí gián tiếp: Là nơi mà chi phí không thể được trực tiếp phân bổ cho sản

phẩm hoặc dịch vụ cụ thể. Chẳng hạn như: Chi phí quản lý, chi phí bảo hiểm và chi phí khấu hao.

Vai trò của Trung tâm chi phí

Trung tâm chi phí chịu trách nhiệm quản lý và sử dụng các nguồn lực của doanh nghiệp, bao gồm

tiền lương, nguyên vật liệu, tài sản cố định,… Dưới đây là một số vai trò quan trọng của trung tâm chi phí: •

Quản lý chi phí hiệu quả hơn: Thông qua cost center, doanh nghiệp dễ dàng xác định các

khu vực chi tiêu tốn kém và đưa ra các biện pháp để tiết kiệm chi phí. •

Đánh giá hiệu quả hoạt động của các bộ phận: Bằng cách theo dõi chi phí của cost

center, doanh nghiệp có thể đánh giá hiệu quả hoạt động của các bộ phận và đưa ra các

quyết định điều hành phù hợp. •

Cải thiện khả năng kiểm soát và giám sát các hoạt động chi tiêu: Cost center giúp

doanh nghiệp dễ dàng kiểm soát và giám sát các hoạt động chi tiêu của từng bộ phận. •

Nâng cao tính minh bạch và trách nhiệm giải trình: Việc phân loại theo trung tâm chi

phí giúp doanh nghiệp nâng cao tính minh bạch và trách nhiệm giải trình của các bộ phận có liên quan. 2. Trung tâm Doanh thu

Trung tâm doanh thu là trung tâm trách nhiệm trong đó nhà quản lý chỉ có trách nhiệm với doanh

thu. Nhà quản lý của bộ phận tiếp thị định giá bán và kế hoạch bán hàng. Do đó, bộ phận tiếp thị

có thể được đánh giá là trung tâm doanh thu.

Chi phí trực tiếp của bộ phận tiếp thị và tổng doanh thu là trách nhiệm của người quản lý bán hàng. (Don R. Hansen et al., 2008)

3. Trung tâm lợi nhuận

Đây là trung tâm trách nhiệm mà trong đó nhà quản trị chịu trách nhiệm với doanh thu và chi phí phát sinh.

Trong một số công ty các giám đốc nhà máy chịu trách nhiệm về giá thị trường của sản phẩm do

họ sản xuất. Các giám đốc nhà máy này kiểm soát cả chi phí và doanh thu, đưa họ vào sự kiểm

soát một trung tâm lợi nhuận. Thu nhập hoạt động sẽ là mộ thước đo thành quả quan trọng cho các

nhà quản lý trung tâm lợi nhuận. (Don R. Hansen et al., 2008).

Một trung tâm lợi nhuận phát sinh chi phí và cũng tạo ra doanh thu các nhà quản lý các trung tâm

lợi nhuận được đánh giá dựa trên khả năng sinh lợi của các trung tâm của họ. Ví dụ về các trung

tâm lợi nhuận các bộ phận riêng lẻ của một của hàng bán lẻ, chẳng hạn như quần áo, đồ gỗ, và các

sản phẩm ô tô; và các văn phòng chi nhánh của các ngân hàng (Jerry J, Weygandt et al., 2012). Ví dụ :

Thành Công, một bộ phận của Tập đoàn Đại Công, có LNKD là $60,000 và TSKD bình quân là

$300,000. Tỷ lệ sinh lời yêu cầu của công ty là 15%. LN thặng dư của bộ phận là bao nhiêu? a. $240,000 b. $ 45,000 c. $ 15,000 d. $ 51,000 4. Trung tâm đầu tư

Trung tâm đầu tư là trung tâm trách nhiệm trong đó nhà quản trị có trách nhiệm cho cả doanh thu,

chi phí và vốn đầu tư. lOMoAR cPSD| 61548544

Các đơn vị thường được coi là những ví dụ về các trung tâm đầu tư. Ngoài việc kiểm soát trên chi

phí và các quyết định về giá bán. Nhà quản lý các bộ phận có quyền ra các quyết định đầu tư, như

là đóng cửa hay mở thêm nhà máy, và quyết định duy trì hay ngừng hoạt động một dòng sản phẩm.

Do đó, cả thu nhập hoạt động và các loại hoàn vốn đầu tư là các thước đo thành quả quan trọng

cho các nhà quản lý trung tâm đầu tư. (Don R. Hansen et al., 2008).

Cũng giống như một trung tâm lợi nhuận, một trung tâm đầu tư phát sinh chi phí và tạo ra doanh

thu. Thêm vào đó, một trung tâm đâu tư có thể kiểm soát trên các quyết định về tài sản được sử

dụng. Nhà quản lý của trung tâm đầu tư được đánh giá trên cả khả năng sinh lợi của trung tâm và

mức thu nhập hoàn lại trên quỹ đâu tư. Trung tâm đầu tư thường gắng liền với các công ty con.

Trong báo cáo dưới đây, người ta thấy rằng công ty đã đạt được mục tiêu của mình trong mảng

Truyền hình và máy giặt. Ngược lại, họ đã vượt trội hơn ở bộ phận Lò vi sóng và Di động. Nhưng

bộ phận Tủ lạnh và Máy điều hòa không khí của họ đã không đạt được doanh thu mục tiêu do mục

tiêu bộ phận điện tử của họ thiếu 2000 đô la mà Giám đốc của một trung tâm Doanh thu sẽ chịu

trách nhiệm và ông phải giải thích về hoạt động kém hiệu quả của hai bộ phận này. Ví dụ :

Nếu nhà quản lý của bộ phận Thành Công được đánh giá trên cơ sở lợi nhuận thặng dư, anh ta có

quyết định đầu tư $100,000 không nếu LN tăng thêm là $18,000 /năm? a. Có b. Không

III. Kế toán trách nhiệm tại các doanh nghiệp, thực trạng KTTN tại các doanh nghiệp Việt Nam

Kế toán trách nhiệm được xem như là hệ thống thu thập, xử lý và truyền đạt các thông tin

tài chính và phi tài chính có thể kiểm soát theo phạm vi trách nhiệm của từng nhà quản trị nhằm

đạt được mục tiêu chung của tổ chức; Kế toán trách nhiệm là một trong những nội dung cơ bản

trong kế toán quản trị tại doanh nghiệp (DN) và là một trong những công cụ quản lý kinh tế tài

chính có vai trò quan trọng trong điều hành, kiểm soát cũng như đánh giá hiệu quả hoạt động sản

xuất kinh doanh của đơn vị.

Bản chất của kế toán trách nhiệm là mỗi bộ phận được phân cấp quản lý trong bộ máy quản

lý có quyền kiểm soát, chỉ đạo và chịu trách nhiệm về những nghiệp vụ riêng biệt thuộc phạm vi

phân cấp quản lý của mình. Kế toán trách nhiệm chỉ được thực hiện ở DN có cơ cấu tổ chức bộ

máy quản lý được phân quyền một cách rõ ràng. Tùy thuộc vào đặc điểm cơ cấu tổ chức, mức độ

phân cấp quản lý và mục tiêu của nhà quản trị DN mà chia ra thành các trung tâm trách nhiệm

tương ứng. Mỗi trung tâm trách nhiệm trong một tổ chức có toàn quyền kiểm soát các hoạt động

của trung tâm mình như quản lý về chi phí, doanh thu và các khoản đầu tư. Các trung tâm trách

nhiệm tạo ra mối liên hoàn trong hệ thống quản lý.

Hệ thống KTTN gắn liền với sự phân cấp về quản lý. Nếu không có sự phân cấp quản lý

thì sẽ không tồn tại hệ thống KTTN hay hệ thống KTTN sẽ không có ý nghĩa. Phân cấp quản lý là

sự phân chia quyền lực từ cấp trên xuống cấp dưới, quyền ra quyết định và trách nhiệm được trải

rộng trong toàn tổ chức. Các cấp quản lý khác nhau được quyền ra quyết định và chịu trách nhiệm

với phạm vi quyền hạn và trách nhiệm của họ.

Hệ thống KTTN thường được phân cấp theo các nhóm: -

Thứ nhất, phân quyền quản lý theo nhóm trách nhiệm. Việc phân chia các trung

tâm trách nhiệm sẽ tạo ý tưởng cho lãnh đạo DN trong việc thiết lập một mô hình cơ cấu tốt nhất, 5 lOMoAR cPSD| 61548544

phân chia trách nhiệm quản lý lập kế hoạch, phân tích, báo cáo, tách bạch theo từng hoạt động

nhằm thuận tiên cho quản lý. -

Thứ hai, xây dựng bộ máy kế toán để hoàn thiện việc xử lý thông tin trong các

trung tâm trách nhiệm. Qua khảo sát cho thấy, các DN chỉ tập trung vào kế toán tài chính (KTTC)

và KTTC dựa trên cơ sở các định mức hiện vật và lao động để xây dựng định mức còn xây dựng

dự toán ở kiểu dự toán tĩnh chưa lập dự toán linh hoạt. Đặc biệt, những DN sản xuất kinh doanh

không ổn định thì việc lập dự toán linh hoạt có ý nghĩa quan trọng, thiết lập hệ thống báo cáo nội

bộ, phân tích báo cáo và đánh giá trách nhiệm ở từng trung tâm thì DN chưa thực hiện được. Điều

này, chứng tỏ nếu tổ chức bộ máy kế toán có sự kết hợp giữa KTTC và KTQT sẽ giúp cho nhà

quản trị DN ra quyết định tốt hơn. -

Thứ ba, xây dựng các trung tâm trách nhiệm.

Thông thường có 4 trung tâm trách nhiệm, bao gồm: Trung tâm chi phí, trung tâm doanh

thu, trung tâm lợi nhuận, trung tâm đầu tư. Các trung tâm trách nhiệm được hình thành trên đặc

điểm cơ cấu bộ máy quản lý và mục tiêu của nhà quản trị. Trong thực tế, việc lựa chọn trung tâm

thích hợp cho một bộ phận trong tổ chức không phải là điều dễ dàng. Cơ sở để xác định một bộ

phận trong một tổ chức là trung tâm gì đều phải căn cứ trên cơ sở nguồn lực, trách nhiệm, quyền

hạn mà nhà quản lý đó được giao. Do vậy, việc phân biệt rõ ràng các trung tâm trách nhiệm trong

một đơn vị chỉ mang tính tương đối và phụ thuộc vào quan điểm nhà quản trị cấp cao nhất.

+ Trung tâm chi phí: Đây là trung tâm có trách nhiệm về chi phí đầu vào của DN. Mục tiêu

của trung tâm trách nhiệm chi phí chính là tối thiểu hóa chi phí. Đầu vào của trung tâm là các chỉ

tiêu phản ánh các yếu tố sản xuất như nguyên vật liệu, tiền công, tình hình sử dụng máy móc thiết

bị… và có thể được đo đạc bằng nhiều cách khác nhau. Để xác định đầu ra của trung tâm chi phí

sẽ dựa vào các chỉ tiêu phản ánh kết quả sản xuất kinh doanh nhưng số lượng, chất lượng sản

phẩm, các chỉ tiêu chi phí sản xuất và giá thành sản phẩm…

+ Trung tâm doanh thu: Trung tâm này thường phát sinh ở các bộ phận tạo ra doanh thu

cho DN như: Các cửa hàng, siêu thị, phòng kinh doanh…. Trên thực tế, một trung tâm thuần túy

về doanh thu rất ít tồn tại. Thông thường, các cấp quản lý thường vẫn phải làm kế hoạch và kiểm

soát một số chi phí thực tế phát sinh trong trung tâm doanh thu.

+ Trung tâm lợi nhuận: Là một trung tâm trách nhiệm mà trong đó người quản lý của trung

tâm này sẽ chịu trách nhiệm cả về chi phí và doanh thu cũng như chênh lệch giữa đầu ra và đầu

vào chính là lợi nhuận. Thông thường, trung tâm trách nhiệm thường gắn với bậc quản lý cấp trung

gian, tuy nhiên nhà quản trị trung tâm này có thể quyết định toàn bộ các vấn đề từ chiến lược hoạt

động đến thực hành tác nghiệp của DN. Mục tiêu phải thực hiện của trung tâm này là tối đa hóa

lợi nhuận. Do đó, trung tâm lợi nhuận không chỉ có trách nhiệm ở doanh thu mà còn có cả trách nhiệm về chi phí.

+ Trung tâm đầu tư: Là trung tâm mà ở đó nhà quản lý chịu trách nhiệm cả về doanh thu,

chi phí và xác định vốn hoạt động cũng như các quyết định đầu tư vốn. Trung tâm đầu tư thường

đại diện cho mức độ quản lý cấp cao nhất. Nhà quản trị của trung tâm đầu tư có trách nhiệm trong

việc lập kế hoạch, tổ chức và kiểm soát mọi hoạt động sản xuất kinh doanh kể cả việc đầu tư trong DN.

- Thứ tư, tổ chức lập dự toán tại các trung tâm trách nhiệm, các dự toán được lập cần xây

dựng chi tiết, phù hợp với đặc thù từng DN và phục vụ tốt cho việc kiểm soát thông tin. Mẫu biểu

DN có thể tự thiết kế phục vụ cho công tác quản trị DN.

+ Dự toán tại trung tâm chi phí: Các dự toán tại trung tâm chi phí nên thiết kế thông tin chi

phí theo cách ứng xử: Biến phí, định phí và chi phí hỗn hợp. Để phục vụ cho việc lập dự toán về

giá thành, dự toán tiền và dự toán xác định kết quả kinh doanh theo dạng số dư đảm phí và các dự

toán khác… Bên cạnh đó, dự toán tại trung tâm chi phí nên lập dự toán linh hoạt với nhiều mức

độ hoạt động khác nhau để xác định chi phí dự kiến cho mức độ hoạt động thực tế biến động, việc

này rất có ích trong việc so sánh với chi phí thực tế phát sinh. lOMoAR cPSD| 61548544

+ Dự toán tại trung tâm doanh thu: Dự toán doanh thu nên được giao cho các nhân viên

phụ trách từng khu vực, từng chi nhánh, từng cửa hàng. Kế toán trách nhiệm doanh thu nên xây

dựng dự toán dựa vào số liệu năm trước và xây dựng chi tiết đến từng sản phẩm, cuối cùng là điều

chỉnh theo các xu hướng biến động ở hiện tại.

+ Dự toán tại trung tâm lợi nhuận: Dự toán tại trung tâm này nên dựa vào dự toán trung

tâm chi phí và doanh thu cho phù hợp, dự toán tại trung tâm lợi nhuận nên lập theo dạng số dư

đảm phí. Cách lập này rất ý nghĩa đối với nhà quản trị nội bộ vì nhấn mạnh đến cách ứng xử của chi phí.

+ Dự toán tại trung tâm đầu tư: Dự toán tại trung tâm này cũng cần được lập một cách tổng

quát, nhằm tạo cơ sở cho việc kiểm soát và đối chiếu với thực tế nhằm đánh giá trách nhiệm của

nhà quản lý tại trung tâm đầu tư (nhà quản lý cấp cao). Dự toán cần có những thông tin doanh thu

thuần, lợi nhuận kế toán trước thuế, lợi nhuận sau thuế, tỷ lệ hoàn vốn mong muốn, tỷ lệ hoàn vốn đầu tư.

- Thứ năm, tổ chức hệ thống báo cáo và các chỉ tiêu đánh giá các trung tâm trách nhiệm.

Tổ chức hệ thống báo cáo trách nhiệm từng trung tâm là một công việc quan trọng trong quá trình

sử dụng công cụ kế toán trách nhiệm của từng bộ phận. Các báo cáo thực tế được lập cần phải có

sự phân tích và đánh giá trách nhiệm cũng như thành quả của từng bộ phận, từng cấp quản lý. Qua

đó, nâng cao trách nhiệm cũng như năng lực quản lý từng cấp, từng trung tâm.

+ Hệ thống báo cáo và chỉ tiêu tại trung tâm chi phí: Cần lập các báo cáo tình hình thực

hiện chi phí như: bảng tính giá thành sản phẩm phục vụ cho việc sản xuất kinh doanh. Chỉ tiêu

đánh giá hiệu quả của trung tâm chi phí là chênh lệch giữa các khoản mục chi phí thực tế so với

chi phí dự toán đã được lập theo định mức mà DN xây dựng.

+ Hệ thống báo cáo và chỉ tiêu tại trung tâm doanh thu: Cần lập báo cáo theo dõi tình hình

thực hiện doanh thu cho từng mặt hàng, từng công việc. Qua đó, xác định nhân tố giá bán, số lượng

bán từng loại sản phẩm, công việc chênh lệch giữa dự toán và thực tế bao nhiêu, đó cũng là chỉ

tiêu để đánh giá trách nhiệm của nhà quản trị tại trung tâm.

+ Hệ thống báo cáo và chỉ tiêu tại trung tâm lợi nhuận: Cần lập báo cáo xác định kết quả

kinh doanh theo dạng số dư đảm phí như đã trình bày ở trên. Để đánh giá trách nhiệm quản lý và

thành quả cần phải so sánh giữa lợi nhuận thực tế đạt được và lợi nhuận dự toán. Đồng thời, kết

hợp kết quả trung tâm doanh thu và trung tâm chi phí để xác định các nhân tố ảnh hưởng đến lợi

nhuận nhằm đưa ra giải pháp tốt nhất.

+ Hệ thống báo cáo và chỉ tiêu tại trung tâm đầu tư: Cần lập báo cáo xác định kết quả kinh

doanh theo dạng số dư đảm phí, báo cáo bộ phận, tính các chỉ tiêu tỷ suất hoàn vốn đầu tư (ROI)

và lãi thặng dư (RI). Dựa vào các thông tin trên để đánh giá hiệu quả hoạt động các bộ phận, so

sánh các báo cáo trên giữa thực tế và dự toán để xác định độ lệch để tìm nguyên nhân và đưa ra

giải pháp tối ưu. Chỉ tiêu ROI và RI đều có những hạn chế nhất định trong việc đánh giá hiệu quả

hoạt động của trung tâm nên các DN sử dụng kết hợp các chỉ tiêu trên để đánh giá.

Vận dụng kế toán trách nhiệm ở Việt Nam

Kế toán trách nhiệm là một nội dung cơ bản của kế toán quản trị, là công cụ đánh giá hiệu

quả hoạt động của các doanh nghiệp. Hiện nay, các doanh nghiệp tại Việt Nam chưa thực sự quan

tâm nhiều đến việc sử dụng kế toán trách nhiệm nhằm phục vụ cho việc kiểm soát và đánh giá kết

quả hoạt động của các bộ phận trong doanh nghiệp.

Kế toán trách nhiệm ngày càng thể hiện vai trò và vị trí quan trọng trong hoạt động quản

lý kinh tế tại các DN ở các quốc gia trên thế giới, nhất là đối với những nước có nền kinh tế phát

triển. Tại Việt Nam, việc vận dụng các nội dung của kế toán quản trị nói chung và kế toán trách 7 lOMoAR cPSD| 61548544

nhiệm nói riêng còn là một vấn đề rất mới mẻ và chưa thu hút được nhiều sự quan tâm của các DN.

Vì vậy, việc nghiên cứu và tổ chức kế toán trách nhiệm là một yêu cầu cấp thiết đối với các

DN hiện nay. Thông qua kế toán trách nhiệm, nhà quản trị DN có thể đánh giá chất lượng về kết

quả của hoạt động của những bộ phận của đơn vị. Từ đây, sẽ đo lường được kết quả hoạt động của

nhà quản lý bộ phận cũng như thúc đẩy các nhà quản lý bộ phận điều hành bộ phận của mình theo

phương thức thích hợp theo mục tiêu cơ bản của tổ chức đã đề ra.

Để kiểm soát tốt được chi phí và đánh giá hiệu quả hoạt động của từng bộ phận trong DN

thì việc vận dụng KTTN là điều tất yếu với một số lý do sau: -

Cung cấp cơ sở cho việc đánh giá chất lượng về kết quả hoạt động của các nhà quản

lýtừng bộ phận trong DN. -

Giúp xác định sự đóng góp của từng bộ phận, đơn vị vào lợi ích chung của toàn DN. -

Sử dụng để đo lường kết quả hoạt động của các nhà quản lý và xem ảnh hưởng đến

cáchthức thực hiện hành vi của các nhà quản lý này trong DN. -

Thúc đẩy nhà quản lý bộ phận điều hành bộ phận mình quản lý theo phương thức

phùhợp với mục tiêu chung DN.

Tóm lại, KTTN là một khái niệm tương đối mới đối với một số DN Việt Nam. Hệ thống

KTTN bao gồm các công cụ, chỉ tiêu đánh giá giúp các nhà quản lý ở từng bộ phận, phòng ban

thực hiện mục tiêu chung cho DN. Qua đó, có thể xem KTTN là công cụ đắc lực để đánh giá hiệu

quả hoạt động trong các DN hiện nay. Đặc biệt các DN có quy mô lớn có sự phân cấp quản lý rõ

ràng và biết cách vận dụng KTTN vào thực tế để giúp DN kiểm soát và quản lý tốt hoạt động sản xuất kinh doanh của DN.

Case study: Nhằm làm rõ thêm vấn đề này, bài viết đã tiến hành khảo sát cơ cấu tổ chức

của Công ty Cổ phần Bia Hà Nội – Hải Phòng.

Sơ đồ bộ cơ cấu bộ máy quản lý tại Công ty Cổ phần Bia Hà Nội – Hải Phòng cho thấy,

Công ty đã có một hệ thống phân, chia phân nhiệm rõ ràng, không chồng chéo, tạo điều kiện cần

thiết để xây dựng được hệ thống các trung tâm trách nhiệm. Trên cơ sở trên, bài viết đề xuất mô

hình kế toán trách nhiệm theo các trung tâm trách nhiệm áp dụng cho Công ty Cổ phần Bia Hà

Nội – Hải Phòng như sau: -

Các trung tâm chi phí: Các phòng ban bao gồm phòng tổng hợp, phòng kỹ thuật

KCS, phòng tài chính kế toán, phân xưởng bia số 1, 2, đội kho, chịu trách nhiệm về chi phí quản

lý phát sinh tại bộ phận. -

Trung tâm doanh thu: Đưa ra các chính sách bán hàng tạo ra doanh thu cho đơn vị.

Ngoài việc quản lý về chính sách bán hàng, doanh thu thì trung tâm cũng quản lý một phần chi phí của phòng. -

Trung tâm lợi nhuận: Là trung tâm mà nhà quản trị chịu trách nhiệm về cả doanh

thu và chi phí. Theo mô hình này, trung tâm lợi nhuận được xác định ở cấp công ty. Giám đốc

Công ty là người chịu trách nhiệm trước hội đồng quản trị về lợi nhuận tạo ra của Công ty; đồng

thời, có thể phê duyệt các khoản chi phí liên quan đến lợi nhuận tạo ra. -

Trung tâm đầu tư: Là trung tâm mà nhà quản trị không chỉ chịu trách nhiệm về

doanh thu, chi phí mà còn quyết định về mức vốn đầu tư. Do đó, trung tâm đầu tư được xác định

là hội đồng quản trị công ty, trong đó chủ tịch hội đồng quản trị là người chịu trách nhiệm cao nhất.

Mỗi trung tâm sẽ chịu trách nhiệm khác nhau theo đúng trách nhiệm được giao. Việc phân

chia thành các trung tâm như trên, sẽ giúp nhà quản trị có thể dễ dàng đưa ra phương pháp và cách

thức hoạt động của trung tâm; các nhà quản trị cấp cao cũng có thể đánh giá và kiểm soát, tìm ra

những tồn tại để khắc phục và phát huy những ưu điểm của từng trung tâm. Từ đó, có thể quy trách lOMoAR cPSD| 61548544

nhiệm cụ thể cho từng đối tượng từng bộ phận. Điều này sẽ thúc đẩy tất cả các bộ phận sẽ thực

hiện đúng những yêu cầu được giao.

Tóm lại, hệ thống kế toán trách nhiệm được thiết lập nhằm đưa ra các công cụ, chỉ tiêu

đánh giá và hướng các nhà quản lý ở bộ phận đến thực hiện các mục tiêu chung của tổ chức. Các

DN nếu có sự phân cấp rõ ràng và biết cách vận dụng kế toán trách nhiệm vào quá trình thực tế

chắc chắn sẽ giúp cho DN đó kiểm soát, quản lý các bộ phận một cách hiệu quả. Việc quy trách

nhiệm cho từng đối tượng, từng bộ phận cụ thể sẽ giúp nâng cao tinh thần trách nhiệm của từng

bộ phận, từng nhà quản trị của các trung tâm trách nhiệm, qua đó, góp phần nâng cao hiệu quả

hoạt động kinh doanh của DN một cách bền vững.

IV. Tình hình áp dụng kế toán trách nhiệm ở các quốc gia phát triển trên thế giới

1.Tổ chức kế toán trách nhiệm tại Mỹ

Theo Phạm Văn Dược (2010) “kế toán trách nhiệm được hình thành và phát triển mạnh mẽ trong

doanh nghiệp ở Mỹ và mang tính tiên phong trên thế giới, với khuynh hướng cung cấp thông tin

hữu ích cho thiết lập quyết định quản trị thông qua các kỹ thuật định lượng thông tin”. Kế toán

quản trị ở Mỹ phát triển và thay đổi qua nhiều giai đoạn khác nhau, tuy nhiên giai đoạn nào cũng

khẳng định thông tin tài chính để hoạch định và kiểm soát hoạt động sản xuất kinh doanh là quan

trọng. Theo đó, Kế toán trách nhiệm được nghiên cứu và áp dụng mạnh mẽ ở các công ty lớn như

IBM, Apple, General Electric, Berkshire Hathaway… Những nội dung nổi bật về tổ chức kế toán

trách nhiệm (KTTN) ở các công ty này thể hiện như sau: –

Trung tâm trách nhiệm được tổ chức nhằm thu thập, tổng hợp và báo cáo các dữ liệu kế

toán cóliên quan đến trách nhiệm của từng nhà quản lý riêng biệt trong một tổ chức, thông qua các

báo cáo liên quan đến chi phí, thu nhập và các số liệu hoạt động bởi từng khu vực trách nhiệm

hoặc đơn vị trong tổ chức, trên cơ sở có sự phân quyền trong tổ chức, gắn với quan điểm kiểm

soát được về phạm vi của đơn vị mà nhà quản trị được quyền quản lý. –

Trung tâm trách nhiệm là một khu vực, bộ phận của tổ chức mà một nhà quản lý cụ thể

chịutrách nhiệm về nó. Các công ty thường tổ chức theo bốn trung tâm trách nhiệm và gắn với các

cấp quản lý khác nhau gồm: Các trung tâm chi phí, trung tâm doanh thu, trung tâm lợi nhuận và trung tâm đầu tư.

+ Các trung tâm chi phí: Là trung tâm trách nhiệm chỉ gánh chịu chi phí và không tạo ra thu nhập

trực tiếp từ việc bán hàng hóa hay cung cấp dịch vụ. Theo đó, các nhà quản lý chịu trách nhiệm

chỉ với những hạng mục chi tiêu được cụ thể hóa. Trung tâm này thường gắn với bậc quản lý cấp

cơ sở và mục tiêu thích hợp cho một trung tâm chi phí là sự tối thiểu hóa chi phí trong dài hạn.

Tuy nhiên, những sự tối thiểu hóa chi phí trong ngắn hạn có thể sẽ không hợp lý và thực tế sẽ khó thực hiện.

+ Các trung tâm doanh thu: Là trung tâm trách nhiệm mà các nhà quản lý chỉ chịu trách nhiệm về

doanh thu. Theo đó, các nhà quản lý của trung tâm này cũng có thể chịu trách nhiệm cho việc kiểm

soát chi phí phát sinh tại đơn vị mình phụ trách.

+ Các trung tâm lợi nhuận: Là trung tâm trách nhiệm mà các nhà quản lý phải chịu trách nhiệm và

kiểm soát được cả về doanh thu và chi phí phát sinh tương ứng tạo ra doanh thu đó.

+ Các trung tâm đầu tư: Là trung tâm trách nhiệm mà các nhà quản lý phải chịu trách nhiệm và

kiểm soát đáng kể lên thu nhập, chi phí, vốn đầu tư. Trung tâm này thường gắn với bậc quản lý cấp cao. 9 lOMoAR cPSD| 61548544

Các công ty thường tiến hành phân loại chi phí theo mức độ hoạt động (Định phí, biến phí, chi phí

hỗn hợp) để phục vụ cho việc phân tích biến động giữa chi phí thực tế với chi phí tiêu chuẩn; từ

đó tìm ra nguyên nhân của sự biến động nhằm kiểm tra những nguyên nhân chính yếu, tiến hành

những đo lường, điều chỉnh cần thiết đối với những hoạt động kinh doanh của đơn vị.

– Hệ thống báo cáo trách nhiệm được các công ty tổ chức thực hiện khá hoàn hảo. Theo đó, trách

nhiệm báo cáo gắn với từng trung tâm trách nhiệm cụ thể thông qua các báo cáo về tình hình thực

hiện kế hoạch đã đề ra, và báo cáo phân tích về sự biến động giữa kết quả thực hiện với kế hoạch,

đồng thời tìm ra nguyên nhân tác động đến sự biến động đó.

Quy trình lập hệ thống báo cáo trách nhiệm của đa số các công ty được thực hiện qua 3 bước như sau:

+ Bước 1: Phân chia có cấu tổ chức thành những trung tâm trách nhiệm, và chuẩn bị dự toán chi

phí, thu nhập cho mỗi trung tâm trách nhiệm.

+ Bước 2: Đo lường kết quả hoạt động của mỗi trung tâm trách nhiệm.

+ Bước 3: Chuẩn bị những báo cáo kết quả hoạt động kịp thời, so sánh những lượng thực tế với lượng được dự toán.

Để đánh giá toàn diện thành quả hoạt động của các trung tâm, thông thường các công ty lớn, tập

đoàn ở Mỹ sử dụng mô hình Balance Scorecard (BSC). Bên cạnh đó, các công ty lớn, tập đoàn ở

Mỹ lại tập trung chú trọng vào việc lập các Báo cáo phát triển bền vững dựa vào khung hướng dẫn

của GRI (IRRC Institute, 2013). Báo cáo thường tập trung vào các vấn đề sau:

– Sự thay đổi khí hậu;

– Quản lý môi trường;

– Sử dụng nguồn nước;

– Chất thải nguy hiểm; – Quản lý chất thải; – Xây dựng Sản phẩm; – Lao động;

– Nhân quyền;– Đạo đức.

2. Tổ chức kế toán trách nhiệm ở các nước Châu Âu

Theo Phạm Văn Dược (2010) “kế toán quản trị trong công ty ở một số nước Châu Âu như Pháp,

Đức, Tây Ban Nha … tiêu biểu cho nền kế toán quản trị gắn kết chặt chẽ với quy định của kế toán

tài chính, đề cao thông tin kiểm soát nội bộ, và có sự ảnh hưởng đáng kể của Nhà nước trong tiến

trình hình thành, phát triển“. Kế toán quản trị của các nước này cũng được chuyên môn hóa cao

và định hướng nội dung kế toán quản trị, với nhu cầu thông tin thực hiện các chức năng quản trị,

trong đó đề cao vai trò của các thông tin phục vụ kiểm soát và đánh giá trách nhiệm quản trị của

từng nhà quản lý. Theo đó, kế toán trách nhiệm cũng được áp dụng rộng rãi và nội dung thể hiện như sau: –

Tổ chức kế toán trách nhiệm theo một hệ thống kế toán cung cấp thông tin nội bộ để đánh

giánhững nhà quản lý theo những đối tượng có thể kiểm soát được, và trong cơ cấu tổ chức bộ

máy quản lý đó phải có sự phân quyền rõ ràng –

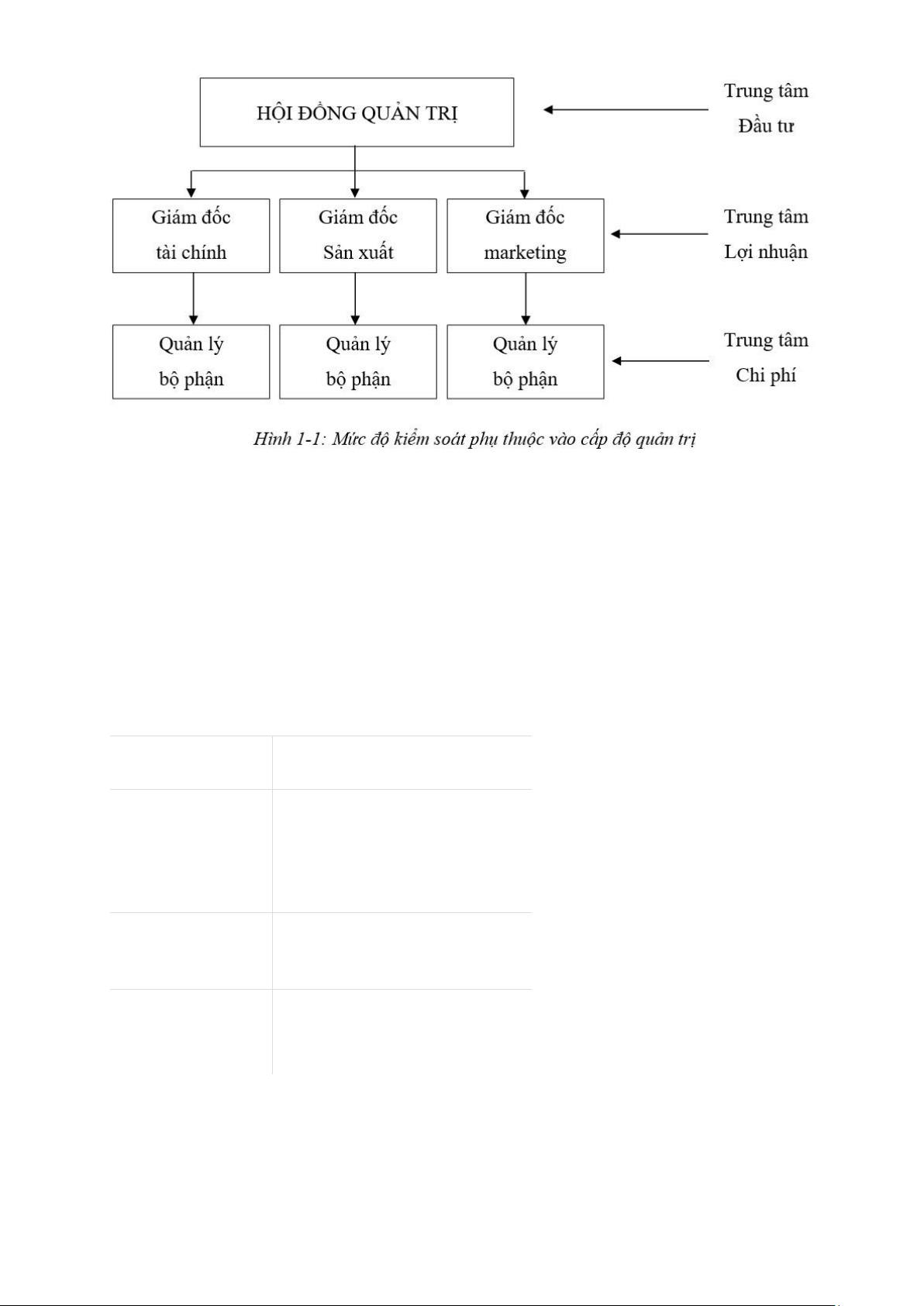

Mức độ kiểm soát phụ thuộc vào cấp bậc quản lý, và cơ cấu tổ chức bộ máy quản lý được

phânthành những trung tâm trách nhiệm gắn với từng loại trung tâm trách nhiệm, điều này thể hiện qua sơ đồ sau: lOMoAR cPSD| 61548544 –

Một trung tâm trách nhiệm là một điểm trong một tổ chức nơi mà sự kiểm soát lên thu

nhậphay chi phí được đặt ở đó, ví dụ phân khu, bộ phận, hay một thiết bị máy móc nào đó. Các

công ty thường tổ chức theo ba kiểu trung tâm trách nhiệm:

+ Các trung tâm chi phí: là phân khu của công ty nơi gánh chịu các chi phí nhưng không tạo ra thu nhập.

+ Các trung tâm lợi nhuận: là một phần của công ty mà có sự kiểm soát cả thu nhập và chi phí,

nhưng không có sự kiểm soát lên quỹ đầu tư.

+ Các trung tâm đầu tư: là nơi mà nhà quản lý có quyền đưa ra các quyết định đầu tư vốn. –

Các thước đo nhằm đo lường kết quả hoạt động quản lý của từng trung tâm trách nhiệm,

điềunày được thể hiện như sau: Trung tâm Đo lường – Trung tâm Chi – Kiểm soát chi phí phí –

Số lượng và chất lượng của dịch vụ

– Trung tâm Lợi Khả năng sinh lời nhuận

– Trung tâm Đầu tư – ROI – RI

Các nhà quản trị thực hiện đánh giá kết quả biểu hiện của các bộ phận thông qua các báo cáo trách

nhiệm, như báo cáo thực hiện và báo cáo phân tích gắn trách nhiệm báo cáo với từng trung tâm

trách nhiệm cụ thể. Đặc biệt đối với các báo cáo lợi nhuận bộ phận thì chỉ tiêu chi phí được phân

chia thành biến phí và định phí, nhằm đanh giá phần đóng góp của từng bộ phận vào lợi nhuận

chung của toàn công ty được chính xác hơn. 11 lOMoAR cPSD| 61548544

Quy trình lập hệ thống báo cáo trách nhiệm của đa số các công ty ở các nước Châu Âu thường

được thực hiện qua bốn bước như sau:

+ Bước 1: Cơ cấu tổ chức thành những trung tâm trách nhiệm

+ Bước 2: Chuẩn bị dự toán về các chỉ tiêu tài chính và phi tài chính cho mỗi trung tâm trách nhiệm

+ Bước 3: Đo lường kết quả hoạt động của mỗi trung tâm trách nhiệm thông qua hệ thống chỉ tiêu đánh giá nội bộ

+ Bước 4: Lập hệ thống báo cáo kết quả hoạt động kịp thời, so sánh những lượng thực tế với lượng được dự toán.

Cùng giống như ở Mỹ, để đánh giá toàn diện thành quả của các trung tâm, thông thường các công

ty lớn, tập đoàn ở Châu Âu sử dụng mô hình Balance Scorecard (BSC) và chú trọng vào việc lập

các Báo cáo phát triển bền vững dựa vào khung hướng dẫn của GRI (European Commission, 2009).

3. Tổ chức kế toán trách nhiệm ở Ấn Độ

Theo Phạm Văn Dược (2010) “kế toán quản trị trong công ty ở một số nước Châu Á nói chung và

Ấn Độ nói riêng, là nền kế toán quản trị còn non trẻ, manh mún, lệ thuộc và hỗn hợp các khuynh

hướng khác nhau”. Vấn đề áp dụng kế toán quản trị chỉ ở các công ty có quy mô hoạt động lớn;

nội dung kế toán quản trị thường một phần do được chuyển giao, chịu ảnh hưởng trực tiếp từ

những công ty mẹ ở nước ngoài rất hiện đại; một phần được những công ty trong nước xây dựng,

cập nhật trên nền tảng quản trị hoạt động, điều kiện cơ sở vật chất, phương tiện của chính họ.

Các công ty ở Ấn Độ khi áp dụng kế toán quản trị đã xem kế toán trách nhiệm là một nội dung

quan trọng, và họ thường tổ chức theo sự hướng dẫn của Viện nghiên cứu chi phí và hoạt động của

các kế toán viên Ấn Độ (ICWAI). Nội dung kế toán trách nhiệm được tổ chức trong các công ty như sau: –

Theo các nhà quản trị công ty, kế toán trách nhiệm là một bộ phận chủ yếu của kế toán

quảntrị, theo đó trách nhiệm giải trình được thiết lập dựa theo trách nhiệm được ủy quyền đến

những cấp độ khác nhau của hệ thống quản lý và thông tin quản lý. Hệ thống báo cáo được xây

dựng để cung cấp những phản hồi thích đáng, tương xứng với trách nhiệm được giao. Theo hệ

thống này, những khu vực của hệ thống hay những đơn vị của một tổ chức dưới sự kiểm soát của

một cá nhân được phát triển như những trung tâm trách nhiệm, và được đánh giá riêng lẽ cho

những kết quả hoạt động của nó. –

Theo Nguyễn Đăng Huy (2017) “Vì mục đích kiểm soát kết quả hoạt động sản xuất kinh

doanhvà đánh giá trách nhiệm, các công ty thiết kế cơ cấu tổ chức thành những trung tâm trách

nhiệm sau: Các trung tâm chi phí, các trung tâm lợi nhuận và các trung tâm đầu tư, cụ thể:

+ Trung tâm chi phí: là một trung tâm trách nhiệm mà chỉ tiêu đo lường kết quả hoạt động tài chính

theo các chi phí nó phải gánh chịu. Nói cách khác, những kết quả hoạt động được đo lường trong

một trung tâm chi tiêu, là hiệu quả của hoạt động trong trung tâm đó dưới dạng số lượng của đầu

vào được sử dụng, để tạo ra một lượng đầu ra được cho trước này đó. Cách thực hiện chính là so

sánh đầu vào thực tế với một sự tận dụng có hiệu quả nhất. Sự biến động giữa tiêu chuẩn ngân

sách và thực tế sẽ chỉ ra tính hiệu quả của bộ phận đó.

+ Trung tâm lợi nhuận: là trung tâm trách nhiệm mà các đầu vào, đầu ra được đo lường bằng những

đơn vị tiền tệ. Nói cách khác, cả chi phí và thu nhập của trung tâm đều được tính toán, lý giải.

Phân tích lợi nhuận có thể được sử dụng như một cơ sở cho việc đánh giá kết quả hoạt động của

nhà quản lý bộ phận, một trung tâm lợi nhuận, cũng như dữ liệu thêm vào đề cập đến các khoản

thu nhập, và cần phân biệt thành biến phí và định phí trong các chỉ tiêu chi phí, để xác định cụ thể

số dư bộ phận, cũng như phần đóng góp vào lợi nhuận chung của công ty đối với từng trung tâm

lợi nhuận cụ thể. Do vậy, nhà quản lý có thể xác định một khu vực nào đó thể hiện tính hiệu quả

khi đạt đến những mục tiêu của nó. lOMoAR cPSD| 61548544

+ Trung tâm đầu tư: Một trung tâm mà các tài sản được sử dụng cũng được đo lường cùng với

những sự đo lường đầu vào, đầu ra được gọi là trung tâm đầu tư. Các đầu vào được giải thích dưới

dạng các chi phí, các đầu ra được giải thích dưới dạng thu nhập, và các tài sản được sử dụng thì

được giải thích dưới dạng giá trị. Nó là sự đo lường rộng nhất, theo ý nghĩa rằng kết quả hoạt động

không chỉ được đo lường theo lợi nhuận, mà còn tính đến cả những tài sản được sử dụng để tạo ra

được các lợi nhuận đó. Các phương pháp xác định ROI, RI được sử dụng phổ biến để đánh giá

trách nhiệm của trung tâm này.

Tình hình lập Báo cáo phát triển bền vững dựa vào khung hướng dẫn của GRI của các công ty lớn,

tập đoàn ở Ấn Độ và một số nước khác như sau:

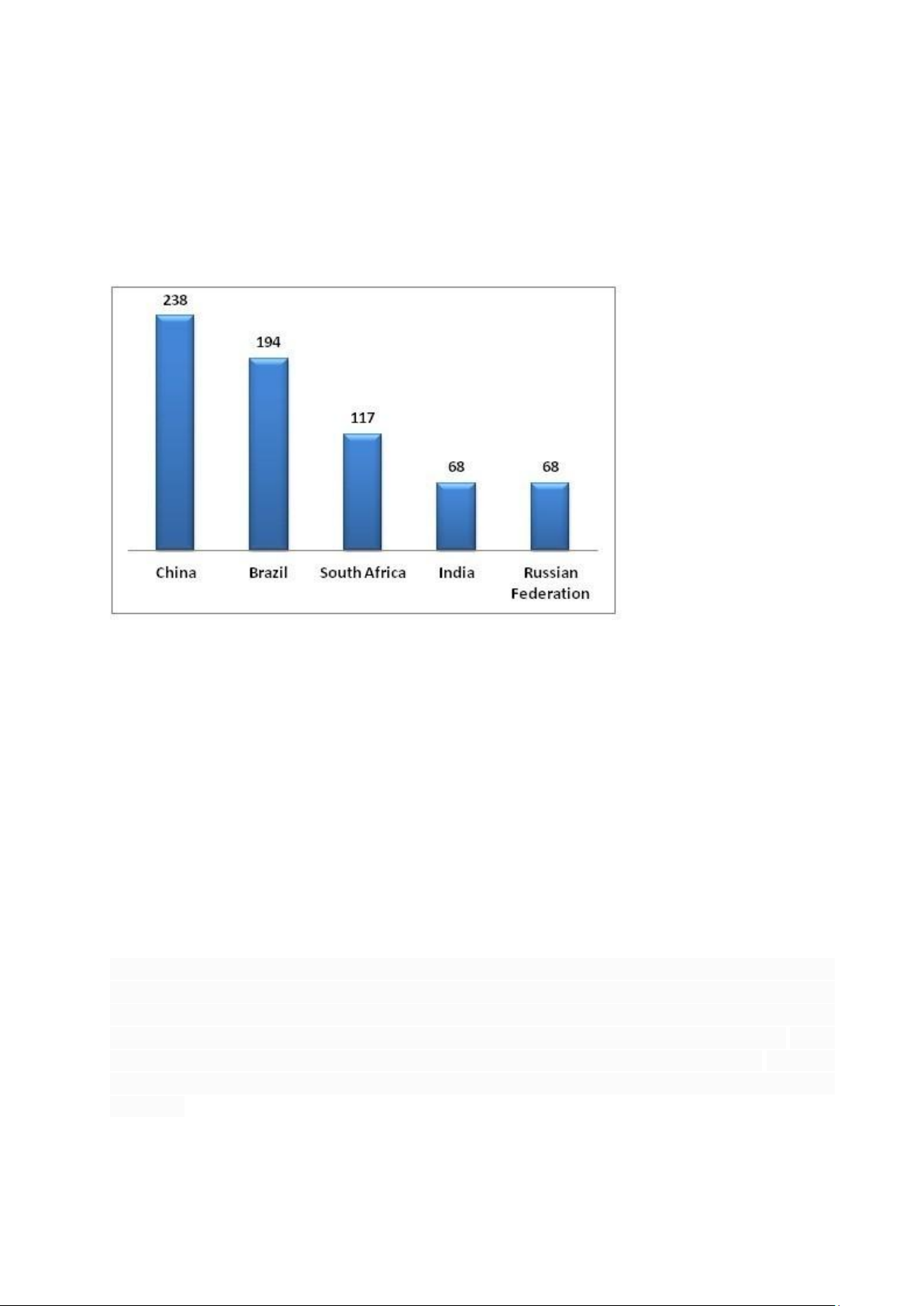

Hình 1-2: Số lượng các công ty lớn, các tập đoàn lập Báo cáo phát triển bền vững

(tính đến T.6/2022)

Nguồn: Emergent Ventures India Pvt. Ltd. V. TỔNG KẾT

Trong thời buổi kinh tế thị trường như hiện nay các doanh nghiệp đều chú trọng tới những giá trị

mà nhân viên mang lại cho doanh nghiệp.Kế toán trách nhiệm là công cụ hiệu quả để đánh giá

hoạt động của các trung tâm trách nhiệm trong doanh nghiệp.

Đề tài này chúng em đã lần lượt đưa ra những khái niệm và chức năng, vai trò cũng như thực trang

áp dụng kế toán trách nhiệm hiện nay.Là một phần của kế toán quản trị, kế toán trách nhiệm đóng

vai trò cung cấp thông tin cho các nhà quản trị kiểm soát quản lý, đánh giá điều chỉnh hướng đến

mục tiêu chung của doanh nghiệp.

Để doanh nghiệp phát triển bền vững, việc cung cấp các thông tin về kế toán TNXH cho các bên

liên quan được coi là một phần quan trọng trong các báo cáo kế toán của doanh nghiệp hiện nay.

Điều này sẽ giúp nâng cao hình ảnh của các doanh nghiệp trước công chúng, thúc đẩy hiệu quả

việc tiêu thụ sản phẩm, thể hiện trách nhiệm của doanh nghiệp đối với xã hội. Thông qua đó, doanh

nghiệp cũng thể hiện được sự quan tâm đối với cộng đồng, khách hàng và các đối tượng liên quan

khác. Chính vì vậy, kế toán TNXH đóng một vai trò quan trọng, giúp các doanh nghiệp phát triển bền vững. 13 lOMoAR cPSD| 61548544

Tài liệu tham khảo

1. : http://vaa.net.vn/ke-toan-trach-nhiem-ban-chat-vai-tro-va-thuc-trang-hien-nay/

2. Phạm Văn Dược, Huỳnh Lợi (2009), Mô hình và cơ chế vận hành kế toán quản trị, NXB Tài chính

3. Bộ Tài chính (2006), Thông tư số 53/2006/TT-BTC hướng dẫn áp dụng kế toán trách

nhiệm trong các doanh nghiệp

4. https://tapchitaichinh.vn/ke-toan-trach-nhiem-cong-cu-danh-gia-hieu-qua-hoat-

dong-cua-cac-doanh-nghiep.html

5. http://www.khoahockiemtoan.vn/790-1-ndt/ke-toan-trach-nhiem-va-thuc-tien-

vandung-vao-viet-nam.sav

6. Tạp chí công thương Việt Nam .

7. Tạp chí nghiên cứu khoa học kiểm toán.

PHẦN 2: BÀI TẬP KẾ TOÁN QUẢN TRỊ 1. Bài tập

Phân tích chi phí hỗn hợp (CP năng lượng) của một đơn vị trong 6 tháng đầu năm 200N như sau: Tháng

Số giờ máy hoạt động (x) Tổng chi phí năng lượng (y) 1 500h 2.250.000 đ 2 750h 2.375.000 đ 3 1.000h 2.500.000 đ 4 1.100h 2.550.000 đ 5 950h 2.475.000 đ 6 700h 2.350.000 đ Tổng 5.000h 14.500.000 đ cộng

1. Xây dựng phương trình chi phí hỗn hợp theo phương pháp cực đại, cực tiểu cho

từng tháng của doanh nghiệp

2. Xác định tổng biến phí, tổng định phí trong 6 tháng đầu nămLời giải: 2.550 1. Biến phí đơn vị: b = = 500 1.100

Tổng định phí: a = 2.550.000 – (500 x 1.100) = 2.000.000

Ta có phương trình tổng quát của chi phí hỗn hợp: Y = 500X + 2.000.000

2. Tổng biến phí trong 6 tháng đầu năm là: 500 x 5000 = 2.500.000 đ

Tổng định phí trong 6 tháng đầu năm là: 2.000.000 x 6 = 12.000.000 đ 2. Trắc nghiệm

1.Chi phí nhân công trực tiếp là:

a. Tiền lương và các khoản trích theo 34,5% theo lương

b. Tiền lương và các khoản trích theo 34% theo lương

c. Tiền lương và các khoản trích theo 23,5% theo lương lOMoAR cPSD| 61548544

d. Tiền lương và các khoản trích theo 10,5% theo lương

2.Tại một doanh nghiệp My My có số liệu như sau: (ĐVT: 1.000 đồng). Doanh thu

10.000.000; Lợi nhuận 500.000; Vòng quay vốn đầu tư là 2 lần. Vậy tỷ lệ lợi nhuận trên doanh

thu (ROS) và tỷ lệ hoàn vốn đầu tư (ROI) tương ứng là: a. 5% và 10% b. 10% và 20% c. 25% và 50%

d. Tất cả các câu trên đều saI

3.KTQT và KTTC giống nhau ở chỗ:

A. Cùng sử dụng thông tin ban đầu của kế toán.

B. Cùng cung cấp các thông tin về tình hinh kinh tế tài chính của doanh nghiệp.

C. Cùng thể hiện trách nhiệm của các câp quản lý doanh nghiệp.

D. Các câu trên đều đúng.

4. . Những đặc điểm nào sau đây thể hiện chi phí trực tiếp

a. Liên quan trực tiếp đến từng đối tượng chiu chi phí.

b. ĐƯợc tập hợp riêng theo từng đối tượng chịu chi phí.

c. Phương pháp phân bổ ít làm sai lệch chi phí trong giá thành.

*d. Các câu trên đều đúng

5. Xác định những chi phí nào sau đây có thể là định phí tùy ý:

a. Chi phí khấu hao TSCĐ sản xuất.

*b. Chi phí quảng cáo hàng năm.

c. Tiền thuê nhà xưởng và thuê máy móc thiết bị sản xuất.

d. Tiền lương ban giám đốc công ty

6. Tỉ lệ giữa biến phí và định phí so với tổng chi phí được gọi là:

a. Tỉ lệ số dư đảm phí. *b. Kết cấu chi phí. c. Hai câu trên đúng. d. Hai câu trên sai.

7. Công ty ABC có tài liệu về sản xuất và tiêu thụ sản phẩm A trong kỳ như sau: Sản lượng tiêu

thụ: 10.000SP; đơn giá bán: 30.000 đồng/SP; biến phí đơn vị: 20.000 đồng/SP; tổng định

phí:25.000.000 đồng; năng lực sản xuất tối đa 15.000 SP. Sản lượng hoà vốn, doanh thu hoà vốn,

lãi thuần sẽ lần lượt là:

a. Kết cấu chi phí của mỗi doanh nghiệp.

b. Mức độ an toàn của ngành nghề và lĩnh vực kinh doanh.

*c. Hai câu trên đều đúng. d. Hai câu trên đều sai.

8. Đối với những doanh nghiệp SXKD nhiều loại sản phẩm, nếu doanh thu tăng một lượng bằng

nhau thì những sản phẩm có tỉ lệ số dư đảm phí lớn hơn sẽ: 15 lOMoAR cPSD| 61548544

*a. Đạt mức tăng lợi nhuận lớn hơn. b.

Đạt mức tăng lợi nhuận nhỏ hơn.

c. Lợi nhuận không đổi.

d. Các câu trên đều sai. 9.

Tại một doanh nghiệp có số liệu về việc tiêu thụ loại sản phẩm A như sau: số lượng sản

phẩm tiêu thụ là 30.000 sản phẩm; đơn giá bán 45.000 đồng; hàm số chi phí là Y = 300.000.000 +

25.000.X. Sản lượng và doanh thu hoà vốn sẽ là:

a. 17.500 sản phẩm và 675.000.000 đồng c. 15.000 sản phẩm và 700.000.000 đồng

*b. 15.000 sản phẩm và 675.000.000 đồng d. Các đáp án trên đều sai

10.Tại một doanh nghiệp có số liệu về việc tiêu thụ loại sản phẩm A như sau: số lượng sản phẩm

tiêu thụ là 30.000 sản phẩm; đơn giá bán 45.000 đồng; hàm số chi phí là Y = 300.000.000 +

25.000.X. Tỉ lệ số dư đảm phí là:

a. 50% * b. 44 % c. 34% d. Các số trên đều sai.

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

31 16 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

82 41 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

54 27 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

66 33 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

65 33