Phân tích kết quả hoạt động kinh doanh của công ty cổ phần dược Hậu Giang giai đoạn 2021-2023 và 6 tháng đầu năm 2024 | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

Trong bối cảnh nền kinh tế toàn cầu và thị trường Việt Nam không ngừng biến động, phân tích kết quả kinh doanh của doanh nghiệp đóng vai trò then chốt trong việc cung cấp các thông tin quan trọng và cần thiết cho các nhà quản lý. Tài liệu được sưu tầm gồm 43 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích hoạt động kinh doanh (KT393) 20 tài liệu

Trường: Trường Đại học Cần Thơ 804 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58493804

TRƯỜNG ĐẠI HỌC CẦN THƠ TRƯỜNG KINH TẾ NHÓM 3

PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG

KINH DOANH CỦA CÔNG TY CỔ PHẦN

DƯỢC HẬU GIANG GIAI ĐOẠN 2021-2023

VÀ 6 THÁNG ĐẦU NĂM 2024

HỌC PHẦN: PHÂN TÍCH HOẠT ĐỘNG KINH DOANH Mã học phần: KT393 10-2024 lOMoAR cPSD| 58493804

ĐẠI HỌC CẦN THƠ - TRƯỜNG KINH TẾ NHÓM 3 MSSV Trần Thanh Thảo B2107358 Võ Kim Thi B2108164 Trần Vĩ Khang B2108252 Nguyễn Trần Thanh Trúc B2108173 Võ Vạng Phương Thi B2108165

PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG

KINH DOANH CỦA CÔNG TY CỔ PHẦN

DƯỢC HẬU GIANG GIAI ĐOẠN 2021-2023

VÀ 6 THÁNG ĐẦU NĂM 2024

HỌC PHẦN: PHÂN TÍCH HOẠT ĐỘNG KINH DOANH Mã học phần: KT393

GIẢNG VIÊN HƯỚNG DẪN ThS. LÊ NGỌC THANH TÂM lOMoAR cPSD| 58493804 10-2024 MỤC LỤC

CHƯƠNG 1..............................................................................................6

GIỚI THIỆU.............................................................................................6 1.1

LÝ DO CHỌN ĐỀ TÀI...................................................................6 1.2

MỤC TIÊU NGHIÊN CỨU............................................................7

1.2.1 Mục tiêu chung:................................................................................7

1.2.2 Mục tiêu cụ thể:................................................................................7 1.3

ĐỐI TƯỢNG, PHẠM VI NGHIÊN CỨU.......................................7

1.3.1 Đối tượng nghiên cứu.......................................................................7

1.3.2 Phạm vi nghiên cứu..........................................................................7

CHƯƠNG 2..............................................................................................8

CƠ SỞ LÝ LUẬN VÀ PHƯƠNG PHÁP NGHIÊN CỨU........................8

2.1 CƠ SỞ LÝ LUẬN...............................................................................8

2.1.1 Khái quát về phân tích hoạt động kinh doanh...................................8

2.1.2 Các khái niệm về doanh thu, chi phí và lợi nhuận............................8

2.1.3 Một số chỉ tiêu tài chính quan trọng khác.......................................10

2.2 PHƯƠNG PHÁP NGHIÊN CỨU.....................................................14

2.2.1 Phương pháp thu thập số liệu.........................................................14

2.2.2 Phương pháp phân tích số liệu........................................................14

CHƯƠNG 3............................................................................................16

PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA DOANH

NGHIỆP..................................................................................................16

3.1 KHÁI QUÁT VỀ CÔNG TY CỔ PHẦN DƯỢC HẬU GIANG.......16

3.1.1 Lịch sử hình thành Công ty............................................................16

3.1.2 Quá trình phát triển công ty............................................................17 lOMoAR cPSD| 58493804

3.1.3 Mục tiêu hướng đến của công ty.....................................................18

3.1.4 Đối thủ cạnh tranh..........................................................................19

3.2 PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI CÔNG

TY CỔ PHẦN DƯỢC HẬU GIANG GIAI ĐOẠN 2021-2023 VÀ 6

THÁNG ĐẦU NĂM 2024......................................................................19

3.2.1 Phân tích tình hình doanh thu.........................................................19

3.2.2 Phân tích tình hình chi phí..............................................................23

3.2.3 Phân tích tình hình lợi nhuận..........................................................28

3.3 PHÂN TÍCH CÁC TỶ SỐ TÀI CHÍNH...........................................31

3.3.1 Tỷ số khả năng thanh toán..............................................................31

3.3.2 Tỷ số quản lý tài sản.......................................................................33

3.3.3 Tỷ số về nguồn vốn........................................................................34

3.3.4 Tỷ số về khả năng sinh lời..............................................................35

3.3.5 So sánh với công ty cùng ngành và toàn ngành..............................37

CHƯƠNG 4............................................................................................40

KẾT LUẬN VÀ ĐỀ XUẤT GIẢI PHÁP................................................40

4.1 KẾT LUẬN.......................................................................................40

4.2 ĐỀ XUẤT GIẢI PHÁP, KIẾN NGHỊ...............................................41

4.2.1 Giải pháp........................................................................................41

4.2.2 Kiến nghị........................................................................................42

TÀI LIỆU THAM KHẢO.......................................................................44 DANH SÁCH BẢNG

Bảng 3.1: Tình hình doanh thu của Công ty Cổ phần Dược Hậu Giang trong giai

đoạn 2021 – 2023 ................................................................................................... 18

Bảng 3.2: Tình hình doanh thu của Công ty Cổ phần Dược Hậu Giang 6 tháng đầu

năm 2024 so với 6 tháng đầu năm 2023 ................................................................ 20

Bảng 3.3: Tình hình chi phí của Công ty Cổ phần Dược Hậu Giang trong giai

đoạn2021-2023 ....................................................................................................... 22 lOMoAR cPSD| 58493804

Bảng 3.4: Tình hình chi phí của Công ty Cổ phần Dược Hậu Giang 6 tháng đầu năm

2024 so với 6 tháng đầu năm 2023 ........................................................................ 25

Bảng 3.5: Tình hình lợi nhuận của Công ty Cổ phần Dược Hậu Giang trong giai

đoạn 2021-2023 ...................................................................................................... 27

Bảng 3.6: Tình hình lợi nhuận của Công ty Cổ phần Dược Hậu Giang 6 tháng đầu

năm 2024 so với 6 tháng đầu năm 2023 ................................................................ 28

Bảng 3.7: Tỷ trọng lợi nhuận gộp theo sản phẩm của Công ty Cổ phần Dược

HậuGiang giai đoạn 2021-2023 ............................................................................. 29

Bảng 3.8: Tình hình tỷ số khả năng thanh toán của Công ty Cổ phần Dược

HậuGiang giai đoạn 2021-2023 ............................................................................. 30

Bảng 3.9: Tỷ số quản lý tài sản của Công ty Cổ phần Dược Hậu Giang giai

đoạn2021-2023 ....................................................................................................... 32

Bảng 3.10: Tỷ số về nguồn vốn của Công ty Cổ phần Dược Hậu Giang trong giai

đoạn 2021-2023 ...................................................................................................... 33

Bảng 3.11: Tỷ số khả năng sinh lời của Công ty Cổ phần Dược Hậu Giang trong

giai đoạn 2021-2023 ............................................................................................... 34

Bảng 3.12: Các chỉ số về khả năng sinh lời của Công ty cổ phần Dược Hậu Giang

so với Tổng Công ty Dược Việt Nam – CTCP và ngành giai đoạn 2021-2023 ..... 36 CHƯƠNG 1 GIỚI THIỆU

1.1LÝ DO CHỌN ĐỀ TÀI

Trong bối cảnh nền kinh tế toàn cầu và thị trường Việt Nam không ngừng biến

động, phân tích kết quả kinh doanh của doanh nghiệp đóng vai trò then chốt trong

việc cung cấp các thông tin quan trọng và cần thiết cho các nhà quản lý. Khi các yếu

tố như chính sách kinh tế, xu hướng tiêu dùng, và công nghệ liên tục thay đổi, doanh

nghiệp cần phải có khả năng phản ứng nhanh chóng và chính xác để duy trì sự cạnh

tranh. Phân tích kết quả kinh doanh của doanh nghiệp giúp doanh nghiệp kịp thời

điều chỉnh chiến lược để thích ứng với các biến động, giảm thiểu rủi ro. Ngoài ra,

còn giúp doanh nghiệp nắm bắt được các cơ hội mới từ thị trường. Bằng cách theo lOMoAR cPSD| 58493804

dõi và đánh giá thường xuyên các yếu tố kinh tế, doanh nghiệp có thể phát hiện ra

những xu hướng mới hoặc thị trường tiềm năng chưa được khai thác. Điều này cho

phép doanh nghiệp không chỉ duy trì vị thế cạnh tranh mà còn mở rộng thị phần,

tăng trưởng doanh thu và lợi nhuận.

Ngành dược phẩm luôn đóng vai trò quan trọng trong việc bảo vệ và nâng cao

sức khỏe cộng đồng. Đặc biệt trong giai đoạn 2021-2023, ngành này càng trở nên

thiết yếu hơn do đại dịch COVID-19 và nhu cầu sử dụng dược phẩm tăng cao. Đại

dịch đã đặt ra những thách thức chưa từng có đối với hệ thống y tế và làm gia tăng

mạnh mẽ nhu cầu về các loại dược phẩm, từ thuốc điều trị đến vắc-xin, cũng như

các dịch vụ y tế liên quan. Công ty cổ phần Dược Hậu Giang là một trong những

công ty dược lớn tại Việt Nam, với ảnh hưởng đáng kể trong ngành. Công ty không

chỉ tập trung vào sản xuất và phân phối các loại thuốc thiết yếu mà còn đóng góp

vào các hoạt động nghiên cứu và phát triển, cải tiến chất lượng sản phẩm và dịch vụ

y tế. Phân tích kết quả kinh doanh của công ty giúp hiểu rõ hơn về cách công ty đã

vận hành và thích ứng trong điều kiện khó khăn, đồng thời đánh giá được những

đóng góp của công ty đối với ngành dược phẩm Việt Nam nói riêng và sức khỏe cộng đồng nói chung.

Việc lựa chọn đề tài phân tích hoạt động kinh doanh của Công ty Cổ phần

Dược Hậu Giang trong giai đoạn 2021-2023 và 6 tháng đầu năm 2024 xuất phát từ

nhận thức về vai trò quan trọng của ngành dược trong đời sống xã hội. Đồng thời,

làm rõ các thách thức mà công ty đang đối mặt, như cạnh tranh, biến động thị trường,

thay đổi trong chính sách y tế, và giúp xác định các cơ hội mà công ty có thể tận

dụng để phát triển hơn nữa.

1.2MỤC TIÊU NGHIÊN CỨU

1.2.1 Mục tiêu chung:

Phân tích và đánh giá tình hình sản xuất kinh doanh của Công ty Cổ phần Dược

Hậu Giang từ đó đề ra giải pháp nâng cao hiệu quả hoạt động kinh doanh của Công ty.

1.2.2 Mục tiêu cụ thể: lOMoAR cPSD| 58493804

- Đánh giá thực trạng và hiệu quả sản xuất kinh doanh của Công ty Cổ phần

Dược Hậu Giang trong ba năm (2021-2023) và 6 tháng đầu năm 2024.

- Phân tích các nhân tố doanh thu, chi phí, lợi nhuận và các tỷ số tài chính liên

quan đến hoạt động kinh doanh của Công ty.

- Đề xuất một số biện pháp nhằm nâng cao hiệu quả hoạt động kinh doanh của công ty.

1.3 ĐỐI TƯỢNG, PHẠM VI NGHIÊN CỨU

1.3.1 Đối tượng nghiên cứu

Hoạt động kinh doanh của Công ty Cổ phần Dược Hậu Giang thông qua các

báo cáo tài chính như bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh của công ty.

1.3.2 Phạm vi nghiên cứu

1.3.2.1 Phạm vi không gian

Đề tài được tìm hiểu, nghiên cứu và phân tích tại Công ty Cổ phần Dược Hậu Giang

1.3.2.2 Phạm vi thời gian

- Đề tài đã sử dụng số liệu thu thập qua ba năm 2021, 2022, 2023 và 6 tháng

đầu năm 2024 để nghiên cứu và phân tích.

- Thời gian thực hiện đề tài từ tháng 08/2024 đến tháng 10/2024. CHƯƠNG 2

CƠ SỞ LÝ LUẬN VÀ PHƯƠNG PHÁP NGHIÊN CỨU 2.1 CƠ SỞ LÝ LUẬN

2.1.1 Khái quát về phân tích hoạt động kinh doanh

2.1.1.1 Khái niệm phân tích hoạt động kinh doanh

Theo Lê Văn Hòa (2014, trang 2), phân tích hoạt động kinh doanh là việc chia

nhỏ các quá trình, các kết quả kinh doanh thành các bộ phận cấu thành. Trên cơ sở

đó, bằng các phương pháp so sánh, đối chiếu và tổng hợp lại nhằm rút ra xu hướng

và tính quy luật của các hiện tượng nghiên cứu. lOMoAR cPSD| 58493804

Bên cạnh đó, theo Phạm Văn Dược (2014, trang 13), phân tích hoạt động kinh

doanh là đi sâu nghiên cứu quá trình và kết quả hoạt động kinh doanh theo yêu cầu

của quản lý kinh doanh, căn cứ vào các tài liệu hạch toán và các thông tin kinh tế

khác, bằng những phương pháp nghiên cứu thích hợp, phân giải mối quan hệ giữa

các hiện tượng kinh tế nhằm làm rõ bản chất của hoạt động kinh doanh, nguồn tiềm

năng cần được khai thác, từ đó đề ra các giải pháp nâng cao hiệu quả hoạt động kinh doanh cho doanh nghiệp.

2.1.1.2 Mục tiêu phân tích hoạt động kinh doanh

Theo Phạm Văn Dược (2014, trang 14), mục tiêu phân tích hoạt động kinh

doanh là làm sao cho các con số trên các tài liệu, báo cáo “biết nói” để những người

sử dụng chúng hiểu được các mục tiêu, tình hình và kết quả hoạt động kinh doanh của doanh nghiệp.

2.1.2 Các khái niệm về doanh thu, chi phí và lợi nhuận

2.1.2.1 Doanh thu

Căn cứ theo điều 78 của Thông tư 200/2014/TT-BTC có nêu ra định nghĩa vềdoanh thu như sau:

Doanh thu là lợi ích kinh tế thu được làm vốn chủ sở hữu của doanh nghiệp

ngoại trừ phần đóng góp thêm của các cổ đông. Có thể hiểu đơn giản doanh thu là

toàn bộ khoản thu (tiền mặt, tài sản thu) từ quá trình buôn bán, cung cấp sản phẩm,

dịch vụ. Doanh thu chính là khoản thu nhập của doanh nghiệp thông qua hoạt động kinh tế của mình.

Doanh thu của doanh nghiệp được tạo ra từ các hoạt động:

- Doanh thu từ hoạt động sản xuất kinh doanh chính.

- Doanh thu từ hoạt động tài chính. - Doanh thu nội bộ.

- Doanh thu từ hoạt động bất thường.

2.1.2.2 Chi phí:

Chi phí là toàn bộ các khoản hao phí lao động, hao phí công cụ – thiết bị và

hao phí vật chất tính thành tiền để thực hiện một công việc nhất định. Hoặc có thể lOMoAR cPSD| 58493804

hiểu chi phí là giá trị nguồn lực được sử dụng trong hoạt động sản xuất kinh doanh

để đạt được mục tiêu về doanh thu và lợi nhuận.

Trong doanh nghiệp có 2 loại chi phí chính : - Chi phí sản xuất:

+ Chi phí nguyên liệu, vật liệu trực tiếp: bao gồm chi phí các loại nguyên

liệu và vật liệu xuất dùng trực tiếp cho việc chế tạo sản phẩm, dùng

để cấu tạo nên thực thể chính của sản phẩm và các loại vật liệu phụ

khác có tác dụng kết hợp với nguyên vật liệu chính để hoàn chỉnh sản phẩm.

+ Chi phí nhân công trực tiếp: bao gồm tiền lương phải trả cho bộ phận

công nhân trực tiếp sản xuất sản phẩm và những khoản trích theo lương của họ.

+ Chi phí sản xuất chung: bao gồm các chi phí phát sinh trong phạm vi

các phân xưởng để phục vụ hoặc quản lý quá trình sản xuất sản phẩm.

- Chi phí ngoài sản xuất:

+ Chi phí bán hàng: là toàn bộ chi phí phát sinh trong quá trình tiêu thụ

sản phẩm, hàng hóa, dịch vụ. Chi phí bán hàng được theo dõi chi tiết

theo từng nội dung chi phí như: Chi phí nhân viên, vật liệu, bao bì,

dụng cụ, đồ dùng, khấu hao tài sản cố định, bảo hành, dịch vụ mua

ngoài, chi phí bằng tiền khác.

+ Chi phí quản lý: là chi phí phát sinh trong quá trình tổ chức các hoạt

động doanh nghiệp mà doanh nghiệp đó phải bỏ ra để vận hành của

mình. Chi phí quản lý doanh nghiệp bao gồm các chi phí quản lý

chung của doanh nghiệp bao gồm các chi phí về lương nhân viên bộ

phận quản lý doanh nghiệp; bảo hiểm xã hội, bảo hiểm y tế, kinh phí

công đoàn, bảo hiểm thất nghiệp của nhân viên quản lý doanh nghiệp;

chi phí vật liệu văn phòng, công cụ lao động, khấu hao TSCĐ dùng

cho quản lý doanh nghiệp; tiền thuê đất, thuế môn bài; khoản lập dự

phòng phải thu khó đòi; dịch vụ mua; chi phí bằng tiền khác. lOMoAR cPSD| 58493804

2.1.2.3 Lợi nhuận

Lợi nhuận là chỉ số thể hiện sự chênh lệch giữa doanh thu của doanh nghiệp

và các chi phí phát sinh của các hoạt động sản xuất kinh doanh. Thực tế, đó chính

là chỉ số dùng để phản ánh rõ nhất tình hình kinh doanh của một doanh nghiệp, là

phần tài sản mà nhà đầu tư nhận thêm nhờ đầu tư sau khi đã trừ đi các chi phí liên

quan đến đầu tư đó. Mỗi doanh nghiệp, lĩnh vực lại tạo ra lợi nhuận khác nhau.

Nhưng nhìn chung, có thể xem lợi nhuận từ ba hoạt động:

- Lợi nhuận từ hoạt động sản xuất kinh doanh.

- Lợi nhuận từ hoạt động tài chính.

- Lợi nhuận từ hoạt động khác

2.1.3 Một số chỉ tiêu tài chính quan trọng khác

2.1.4.1 Tỷ số khả năng thanh toán

Tỷ số khả năng thanh toán của doanh nghiệp là năng lực về tài chính mà

doanh nghiệp có được để đáp ứng nhu cầu thanh toán tất cả các khoản nợ ngắn và

dài hạn cho các cá nhân, tổ chức có quan hệ cho doanh nghiệp vay hoặc nợ. Một

doanh nghiệp có khả năng thanh toán cao, chứng tỏ doanh nghiệp có năng lực tài

chính tốt, đảm bảo khả năng chi trả tốt các khoản nợ của doanh nghiệp.

Tỷ số khả năng thanh toán bao gồm:

- Tỷ số thanh toán hiện hành: là một chỉ số cho biết tỉ số giữa tài sản lưu động

hiện có và nợ ngắn hạn, phản ánh khả năng hiện tại của doanh nghiệp trong

việc thanh toán các khoản nợ ngắn hạn đó.

Tỷ số thanh toán hiện hành (lần) =Tài sản ngắn hạn / Nợ ngắn hạn

- Tỷ số thanh toán nhanh được tính toán khả năng thanh toán cho các khoản

nợ ngắn hạn dựa trên những tài sản ngắn hạn có thể nhanh chóng chuyển đổi thành tiền.

Tỷ số thanh toán nhanh (lần) = (Tài sản ngắn hạn - Hàng tồn kho Tài

sản ngắn hạn khác) / Nợ ngắn hạn

- Tỷ số thanh toán tức thời: là một chỉ số tài chính dùng để đo lường khả năng

thanh toán ngắn hạn của một công ty bằng tiền mặt hoặc tương đương tiền lOMoAR cPSD| 58493804

mặt. Chỉ số này cho biết mức độ sẵn sàng của công ty để trả các khoản nợ

ngắn hạn mà không phải bán tài sản lưu động hoặc nhận được doanh thu từ hoạt động kinh doanh.

Tỷ số thanh toán tức thời (lần) = (Tiền và các khoản tương đương tiền

+ Đầu tư tài chính ngắn hạn) / Nợ ngắn hạn

2.1.4.2 Tỷ số quản lý tài sản - Vòng quay hàng tồn kho

Là thước đo quan trọng phản ánh hiệu quả quản lý hàng tồn kho của doanh nghiệp.

Chỉ số này là thước đo tần suất luân chuyển của hàng tồn kho trong một khoảng thời

gian nhất định, từ đó giúp tạo ra doanh thu cho doanh nghiệp.

Vòng quay hàng tồn kho = Giá vốn bán hàng / Hàng tồn kho bình quân

Tỷ số này cho thấy trong một kỳ, hàng tồn kho của đơn vị quay vòng được

bao nhiêu lần.Vòng quay hàng tồn kho càng cao đồng nghĩa với việc rút ngắn thời

gian giữa nhập và xuất hàng, giảm chi phí lưu kho. Doanh nghiệp có thể thu hồi vốn

nhanh. Ngược lại, nếu nó càng thấp thì có thể ảnh hưởng đến khả năng thanh khoản

của hàng hóa, làm cho kết quả kinh doanh kém hiệu quả. -

- Vòng quay khoản phải thu

Là chỉ số giúp đo lường hiệu quả trong việc thu hồi các khoản nợ từ khách

hàng. Nó cho biết số lần doanh nghiệp chuyển đổi các khoản phải thu thành tiền mặt

trong một khoảng thời gian nhất định.

Vòng quay khoản phải thu = Doanh thu thuần / Phải thu khách hàng bình quân

Tỷ lệ vòng quay khoản phải thu cao thường được xem là tốt hơn, vì nó cho

thấy khách hàng thanh toán đúng hạn và nợ được thu hồi nhanh, doanh nghiệp quản

lý công nợ hiệu quả. Nếu tỷ số này thấp có thể chỉ ra rằng doanh nghiệp gặp khó

khăn trong việc thu hồi nợ hoặc chính sách tín dụng quá lỏng lẻo.

2.1.4.3 Tỷ số về nguồn vốn - Tỷ suất nợ lOMoAR cPSD| 58493804

Là một tỷ số tài chính được sử dụng để đo lường năng lực và quản lý nợ dựa

trên tổng tài sản mà doanh nghiệp sở hữu. Còn được gọi là hệ số nợ trên tổng tài

sản. Hệ số nợ cho biết phần trăm tổng tài sản của doanh nghiệp được tài trợ bằng

các khoản nợ là bao nhiêu.

Tỷ suất nợ = Nợ phải trả / Tài sản

Hệ số nợ thấp có thể thấy việc sử dụng nợ không hiệu quả, hệ số nợ cao thể

hiện gánh nặng về nợ lớn, có thể dẫn đến tình trạng mất khả năng thanh toán.

- Tỷ suất vốn chủ sở hữu

Là tỷ số dùng để đánh giá sức mạnh tài chính của doanh nghiệp. Phản ánh

vốn chủ sở hữu chiếm bao nhiêu phần trăm trong tổng số vốn của một công ty.

Nguồn vốn của một doanh nghiệp: vốn chủ sở hữu và vốn vay.

Tỷ suất vốn CSH = Vốn CSH / Tài sản

Tỷ số này càng cao cho thấy tiền được quản lý hiệu quả càng mạnh và doanh

nghiệp có khả năng thanh toán các khoản nợ phải trả cho cổ đông kịp thời.

2.1.4.4 Tỷ số về khả năng sinh lời

- Tỷ số lợi nhuận trên doanh thu (ROS)

ROS là một chỉ tiêu phản ánh khả năng sinh lời trên cơ sở doanh thu được

tạo ra trong kỳ. Nói cách khác, ROS cho biết lợi nhuận ròng chiếm bao nhiêu phần trăm trong tổng doanh thu.

Tỷ số lợi nhuận trên doanh thu (ROS) = Lợi nhuận ròng / Doanh thu thuần

Tỷ số ROS cho biết với 100 đồng doanh thu thì doanh nghiệp sẽ có được bao

nhiêu đồng lợi nhuận sau thuế. Tỷ số này thường được so sánh với trung bình ngành

để đánh giá hiệu suất sinh lời. Nếu thấp hơn, doanh nghiệp gặp khó khăn trong kiểm

soát chi phí và sinh lời kém, cần cải thiện hoạt động. Ngược lại, ROS cao hơn cho

thấy quản lý chi phí tốt, khả năng sinh lời mạnh và có lợi thế cạnh tranh.

- Tỷ số lợi nhuận ròng trên tổng tài sản (ROA)

ROA là chỉ số tài chính đo lường khả năng sinh lời từ chính nguồn tài sản

hoạt động của doanh nghiệp. Qua đây, doanh nghiệp có thể đánh giá hiệu quả của

việc chuyển đổi vốn đầu tư thành lợi nhuận. lOMoAR cPSD| 58493804

Tỷ số lợi nhuận ròng trên tổng tài sản (ROA) = Lợi nhuận ròng / Tổng tài sản bình quân

Chỉ tiêu này cho biết với 100 đồng vốn đầu tư vào sản xuất kinh doanh thì

hiệu quả sẽ mang lại cho doanh nghiệp bao nhiêu đồng lợi nhuận ròng. ROA được

tính phải là số dương và giá trị càng cao thì càng tốt, cho thấy doanh nghiệp quản lý

tài sản hiệu quả và có khả năng tạo ra lợi nhuận lớn hơn. Cổ phiếu của doanh nghiệp

cũng sẽ hấp dẫn hơn với các nhà đầu tư. Ngược lại, ROA thấp cho thấy doanh nghiệp

gặp khó khăn trong việc sinh lợi từ tài sản, cần xem xét và cải thiện tình hình.

- Tỷ số lợi nhuận ròng trên vốn chủ sở hữu (ROE)

ROE là tỷ số tài chính đo lường mức độ sinh lời của vốn chủ sở hữu. Đây là

tỷ số rất quan trọng đối các cổ đông vì nó gắn liền với hiệu quả đầu tư của họ, nó

đo lường khả năng sinh lợi trên mỗi đồng vốn của cổ đông thường.

Tỷ số lợi nhuận trên vốn chủ sở hữu (ROE) = Lợi nhuận ròng / Vốn chủ sở hữu bình quân

ROE cho biết với 100 đồng vốn chủ sở hữu đầu tư, doanh nghiệp thu được

bao nhiêu đồng lợi nhuận ròng. Đây là tiêu chí quan trọng để nhà đầu tư đánh giá

cơ hội đầu tư vào cổ phiếu. Tỷ lệ ROE cao chứng tỏ ban điều hành sử dụng hiệu quả

vốn và phản ánh khả năng sinh lợi bền vững. Ngược lại, ROE thấp có thể chỉ ra

doanh nghiệp gặp khó khăn trong việc tạo ra lợi nhuận từ vốn, cho thấy khả năng

quản lý tài chính yếu kém, khiến nhà đầu tư ngần ngại khi xem xét đầu tư vào cổ phiếu của doanh nghiệp.

2.2 PHƯƠNG PHÁP NGHIÊN CỨU

2.2.1 Phương pháp thu thập số liệu

Số liệu sử dụng trong bài là số liệu thứ cấp, thu thập được từ bảng cân đối kế

toán, Báo cáo kết quả hoạt động kinh doanh, các tài liệu được công bố trên trang

web của Công ty Cổ phần Dược Hậu Giang giai đoạn từ năm 2021 đến năm 2023

và 6 tháng đầu năm 2024. lOMoAR cPSD| 58493804

2.2.2 Phương pháp phân tích số liệu

2.2.2.1 Phương pháp so sánh số tương đối

Số tương đối là chỉ tiêu biểu hiện quan hệ so sánh giữa hai chỉ tiêu thống kê

cùng loại nhưng khác nhau về thời gian hoặc không gian hoặc giữa hai chỉ tiêu khác

loại nhưng có quan hệ với nhau. Trong hai chỉ tiêu để so sánh của số tương đối, sẽ

có một số được chọn làm gốc (chuẩn) để so sánh.

Số tương đối có thể được biểu hiện bằng số lần, số phần trăm (%) hoặc phần

nghìn(%o), hay bằng các đơn vị kép (người/km2, người/1000 người; đồng/1000 đồng, …). ∆Y=(Y1-Y0)/Y0 Trong đó: Y0: Chỉ tiêu kỳ gốc.

Y1: Chỉ tiêu kỳ phân tích

∆Y: Tốc độ tăng trưởng của các chỉ tiêu kinh tế.

2.2.2.2 Phương pháp so sánh số tuyệt đối

Số tuyệt đối là chỉ tiêu biểu hiện quy mô, khối lượng của hiện tượng hoặc quá

trình kinh tế – xã hội trong điều kiện thời gian và không gian cụ thế.

Số tuyệt đối trong thống kê bao gồm các con số phản ánh quy mô của tổng thế

hay của từng bộ phận trong tổng thể (số doanh nghiệp, số nhân khẩu, số học sinh đi

học, số lượng cán bộ khoa học…) hoặc tổng các trị số theo một tiêu thức nào đó

(tiền lương của công nhân, giá trị sản xuất công nghiệp, tổng sản phẩm trong nước (GDP), v.v…).

Kỹ thuật này phản ánh tình hình thực hiện kế hoạch, sự biến động. ∆Y = Y1 − Y0 Trong đó: Y0: Chỉ tiêu kỳ gốc.

Y1: Chỉ tiêu kỳ phân tích.

∆Y: Phần chênh lệch tăng, giảm giữa các chỉ tiêu. lOMoAR cPSD| 58493804 CHƯƠNG 3

PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA DOANH

NGHIỆP 3.1 KHÁI QUÁT VỀ CÔNG TY CỔ PHẦN DƯỢC HẬU GIANG

3.1.1 Lịch sử hình thành Công ty

Công ty Cổ phần Dược Hậu Giang lúc đầu có tên gọi là Xí nghiệp Dược

phẩm 2/9, được thành lập vào ngày 2/9/1974 tại Huyện U Minh - Tỉnh Cà Mau. Sau

đó với quyết định số 963/QĐ.UBT.92, ngày 15 tháng 10 năm 1992 của Uỷ Ban

Nhân Dân tỉnh Cần Thơ (nay là Uỷ Ban Nhân Dân thành phố Cần Thơ), xí nghiệp

này đổi tên thành Xí nghiệp liên hợp Dược Hậu Giang. Nhiệm vụ chủ yếu là: sản

xuất – kinh doanh dược phẩm, các loại trà thảo dược thiên nhiên, xuất nhập khẩu

trực tiếp thuốc và các nguyên liệu sản xuất thuốc, trang thiết bị y tế,…

Đến ngày 2/9/2004, cổ phần hóa Doanh nghiệp Nhà nước Xí nghiệp liên hợp

Dược Hậu Giang, thành lập Công ty Cổ phần Dược Hậu Giang.

- Tên công ty: Công ty Cổ phần Dược Hậu Giang

- Tên viết tắt: DHG PHARMA

- Ngày thành lập: 02/09/1974

- Địa chỉ trụ sở chính: 288 Bis Nguyễn Văn Cừ, Quận Ninh Kiều, Thành phố Cần Thơ.

- Điện thoại: 071. 891433-890802-890074 Fax: 071. 895209 - Email: dhgpharma@hcm.vnn.vn

- Website:www.dhgpharma.com.vn

- Giấy chứng nhận đăng ký kinh doanh: Số 5703000111 do Sở Kế hoạch và

Đầu tư TP Cần Thơ cấp, đăng ký lần đầu ngày 15/09/2004, đăng ký thay đổi

lần thứ 3 ngày 13/01/2005

- Vốn điều lệ: 80.000.000.000 đồng (Tám mươi tỷ đồng) - Lĩnh vực sản xuất kinh doanh:

- Sản xuất kinh doanh dược phẩm;

- Xuất khẩu dược liệu, dược phẩm theo quy định của Bộ Y Tế;

- Nhập khẩu trang thiết bị sản xuất thuốc, trang thiết bị y tế, dược liệu, dược phẩm; lOMoAR cPSD| 58493804 - In bao bì;

- Dịch vụ nhận và chi trả ngoại tệ;

- Gia công, lắp đặt, sửa chữa điện, điện lạnh;

- Sản xuất kinh doanh xuất nhập khẩu thiết bị sản xuất thuốc tự chế tạo tại Công ty;

- Dịch vụ du lịch và vận chuyển lữ hành nội địa (hoạt động theo quy định của Tổng cục Du lịch).

3.1.2 Quá trình phát triển công ty

Năm 2004: Cổ phần hóa, trở thành Công ty cổ phần

Năm 2005: Gia nhập Câu lạc bộ Doanh nghiệp có doanh thu sản xuất trên 500

tỷ đồng. Là doanh nghiệp Dược đầu tiên thử tương đương lâm sàng thuốc bột

Haginat và Klamentin. Xây dựng hiệu quả chính sách thu hút nhân tài, đặc biệt

là chính sách “Lương 4D.

Năm 2006: Niêm yết cổ phiếu lần đầu tại SGDCK TP.HCM; Đạt tiêu chuẩn WHO – GMP/GLP/GSP

Năm 2007: Khẳng định tầm nhìn, Sứ mạng và 7 giá trị cốt lõi. Thử tương

đương sinh học thành công Haginat 250mg và Glumeform 500mg. Tăng vốn

điều lệ 80 tỷ đồng lên 200 tỷ đồng. Thành lập 02 Công ty con đầu tiên DHG

Travel và SH Pharma. Chuyển đổi ISO/IEC 17025 từ phiên bản 1999 sang phiên bản 2005.

Năm 2008: Thực hiện các công cụ quản trị hiện đại và hiệu quả: 10.5S,

Balance Score Card. Thành lập 06 Công ty con: CM Pharma, DT Pharma, HT

Pharma, ST Pharma, DHG PP, DHG Nature

Năm 2009: Thực hiện thành công chiến lược 20/80: sản phẩm, khách hàng,

nhân sự; Thành lập Công ty con A&G Pharma

Năm 2010: Thực hiện thành công chiến lược “Kiềng 3 chân”: Cổ đông, khách

hàng và người lao động. Thành lập 03 Công ty con: TOT Pharma, TG Pharma

và Công ty TNHH MTV Dược phẩm DHG

Năm 2011: Triển khai thành công “Dự án nâng cao hiệu quả hoạt động Công

ty Con”; Thành lập Công ty con Bali Pharma. lOMoAR cPSD| 58493804

Năm 2012: Chủ đề “Giải pháp hôm nay là vấn đề ngày mai” đã mang lại hiệu

quả cao cho Công ty trong công tác kiểm soát chi phí, quản trị rủi ro và chính

sách. Thành lập 05 Công ty con phân phối: VL Pharma, TVP Pharma, B&T

Pharma, DHG PP1, DHG Nature 1.

Năm 2013: Hoàn thành dự án nhà máy mới Non Betalactam đạt tiêu chuẩn

GMP WHO tại KCN Tân Phú Thạnh với công suất hơn 04 tỷ đơn vị sản

phẩm/năm. Hoàn thành dự án nhà máy mới IN – Bao bì DHG 1 của DHG PP1

tại KCN Tân Phú Thạnh, DHG PP tại Nguyễn Văn Cừ giải thể theo chủ trương ban đầu.

Các giải thưởng tiêu biểu của năm 2014:

+ Đứng vị trí thứ 5 Top 50 Công ty kinh doanh hiệu quả nhất Việt Nam 2014

(3 năm liên tiếp) (Báo Nhịp Cầu đầu tư).

+ Top 50 Công ty niêm yết tốt nhất Việt Nam 2014 (2 năm liên tiếp) (Forbes).

+ Top 15 Thương hiệu mạnh Việt Nam (Thời Báo Kinh tế Việt Nam trao tặng) +

Top 10 Báo cáo thường niên tốt nhất năm

2013 + Top 5 Báo cáo phát triển bền vững năm 2013.

+ 19 năm liền đạt Hàng Việt Nam chất lượng cao do người tiêu dùng bình chọn.

+ Doanh nghiệp mạnh và phát triển bền vững năm 2014 – Do phòng thương

mại và công nghiệp VN (VCCI) trao tặng.

3.1.3 Mục tiêu hướng đến của công ty

Từ khi chuyển đổi trở thành Công ty Cổ phần Dược Hậu Giang, Công ty đã có

nhiều thay đổi đáng kể: tiến hành cấu trúc lại Công ty, cải tổ về mô hình tổ chức

quản lý, chức năng tác nghiệp, phối hợp giữa quản trị theo quá trình với quản trị

theo mục tiêu, gia tăng tính chủ động và sáng tạo. Với những phấn đấu liên tục như

vậy, Dược Hậu Giang đã được công nhận là một trong những doanh nghiệp hàng

đầu trong ngành công nghiệp Dược Việt Nam. lOMoAR cPSD| 58493804

Mục tiêu chủ yếu của Dược Hậu Giang là làm thỏa mãn nhu cầu của khách

hàng, với phương châm chiến lược “Dược Hậu Giang cam kết cung cấp sản phẩm

và dịch vụ chất lượng cao, đáp ứng tốt nhất nhu cầu bảo vệ sức khoẻ vì hạnh phúc của mỗi người.”

3.1.4 Đối thủ cạnh tranh

Hiện nay các doanh nghiệp dược Việt Nam chủ yếu là phục vụ cho thị trường

nội địa nên việc xác định đối thủ cạnh tranh sẽ dựa vào thị phần của các công ty

trong ngành Dược Việt Nam. Theo thống kê của cục quản lý dược Việt Nam Dược

Hậu Giang được công nhận là doanh nghiệp dẫn đầu ngành công nghiệp Dược Việt

Nam và đứng thứ 6 trong top 10 doanh nghiệp có doanh thu đứng đầu ngành dược

(5 doanh nghiệp đứng đầu thuộc các doanh nghiệp nước ngoài).

Đối thủ cạnh tranh của DHG trong ngành công nghiệp dược Việt Nam là tất cả

các công ty đang hoạt động trong ngành như: Domesco, Imexpharm, Trapaco, dược

Viễn Đông và OPC… Trong đó Domesco đứng thứ 2 với thị phần tiêu thụ nội địa là

4,67% và Imexpharm đứng thứ 3 với thị phần 3,72% (tính đến hết quý I/2010). Đây

là 2 đối thủ quan trọng của DHG.

Ngoài ra đối thủ cạnh tranh của Dược Hậu Giang còn là các công ty dược

nước ngoài như: Sanofi-Aventis (Pháp), GSK (Anh), Servier (Pháp),....

3.2 PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI CÔNG TY

CỔ PHẦN DƯỢC HẬU GIANG GIAI ĐOẠN 2021-2023 VÀ 6 THÁNG ĐẦU NĂM 2024

3.2.1 Phân tích tình hình doanh thu

3.2.1.1 Tình hình doanh thu qua các năm

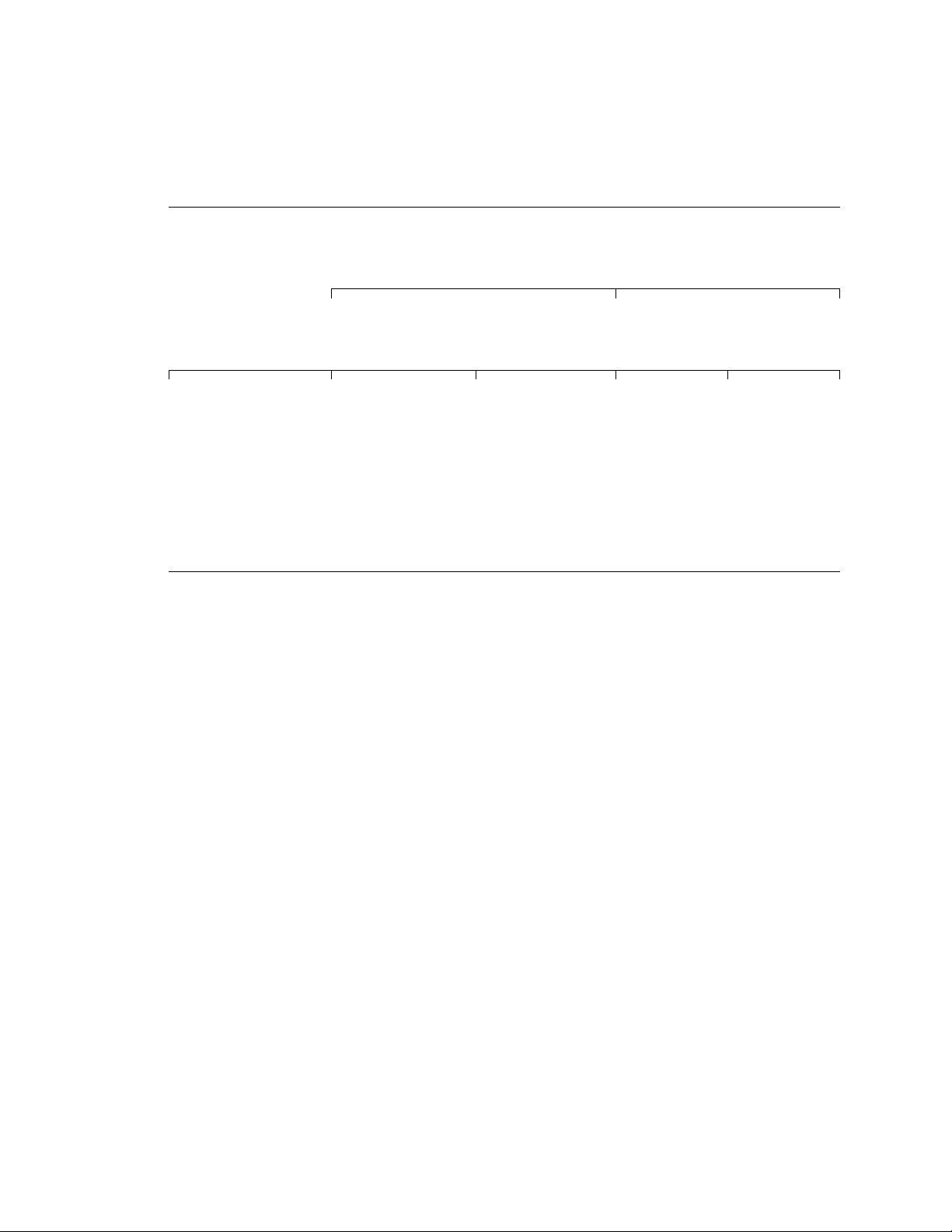

Bảng 3.1: Tình hình doanh thu của Công ty Cổ phần Dược Hậu Giang trong giai đoạn 2021 – 2023. ĐVT: Tỷ đồng Năm 2022-2021 2023-2022 Khoản mục 2021 2022 2023 Mức % Mức % lOMoAR cPSD| 58493804 Doanh thu thuần

về bán hàng và 4.003,17 4.676,01 5.015,39 672,84 16,81 339,38 7,26 cung cấp dịch vụ

Doanh thu hoạt 122,93 137,14 217,89 14,21 11,56 80,75 58,88 động tài chính

Nguồn: Báo cáo tài chính của Công ty Cổ phần Dược Hậu Giang giai đoạn 2021- 2023

Nhìn chung năm 2021 là năm đặc biệt khó khăn nhất giai đoạn bùng phát đại

dịch bệnh COVID-19, toàn thành phố thực hiện giãn cách xã hội theo chỉ thị 15, chỉ

thị 16 trong khoảng thời gian dài, điều này ảnh hưởng rất lớn đến hoạt động sản xuất

kinh doanh của doanh nghiệp.

Đại dịch COVID-19 tạo ra sự tăng vọt trong nhu cầu đối với các sản phẩm

dược phẩm và chăm sóc sức khỏe. Trong suốt giai đoạn này, người dân ngày càng

quan tâm hơn đến việc bảo vệ sức khỏe, đặc biệt là các sản phẩm hỗ trợ hệ miễn

dịch, vitamin, thực phẩm chức năng, và thuốc hỗ trợ điều trị các bệnh liên quan đến

hệ hô hấp và miễn dịch. Về doanh thu thuần bán hàng và cung cấp dịch vụ, năm

2022 là 4.676,01 tỷ đồng tăng khá mạnh so với năm 2021 là 4.003,17 tỷ đồng, mức

chênh lệch tuyệt đối là 672,84 tỷ đồng tương đương 16,81%. Đến năm 2023 doanh

thu thuần về bán hàng và cung cấp dịch vụ vẫn tiếp tục tăng so với năm 2022, mức

chênh lệch là 339,38 tỷ đồng tương đương 7,26%. Đồng thời Dược Hậu Giang cũng

liên tục mở rộng hệ thống phân phối dược phẩm của mình qua mạng lưới bán lẻ, đại

lý, và nhà thuốc, giúp đưa sản phẩm đến tay người tiêu dùng dễ dàng hơn.

Giai đoạn 2021-2023, lãi suất tiền gửi ngân hàng tại Việt Nam có xu hướng

tăng do ảnh hưởng của chính sách tiền tệ và kinh tế sau đại dịch COVID-19. DHG

là một doanh nghiệp có nguồn tiền mặt, tiền gửi và các khoản đầu tư tài chính ngắn

hạn lớn nên công ty đã có sự tăng trưởng về doanh thu hoạt động tài chính. Năm

2022, doanh thu hoạt động tài chính là 137,14 tỷ đồng tăng so với năm 2021 là

122,93 tỷ đồng, mức chênh lệch tuyệt đối là 14,21 tỷ đồng tương đương 11,56 %.

Đến năm 2023 doanh thu thuần hoạt động tài chính tăng mạnh so với năm 2022,

mức chênh lệch là 80,75 tỷ đồng tương đương 58,88%. lOMoAR cPSD| 58493804

Bảng 3.2: Tình hình doanh thu của Công ty Cổ phần Dược Hậu Giang 6 tháng đầu

năm 2024 so với 6 tháng đầu năm 2023. ĐVT: Tỷ đồng 6 tháng đầu năm 2024 – Năm 6 tháng đầu năm 2023 Khoản mục 6 tháng đầu 6 tháng đầu năm 2023 năm 2024 Mức % Doanh thu thuần về bán hàng và 2.381,20 2.364,35 -16,85 -0,71 cung cấp dịch vụ Doanh thu hoạt động tài chính 110,48 73,34 -37,14 -33,62

Nguồn: Báo cáo tài chính của công ty cổ phần Dược Hậu Giang 6 tháng đầu năm 2023 và 2024

Cạnh tranh trong cả kênh đấu thầu bệnh viện (ETC) và bán lẻ (OTC) đã gia

tăng mạnh mẽ. Đặc biệt, với giá nguyên liệu đầu vào tăng và sức mua giảm doanh

nghiệp đối mặt với sự sụt giảm doanh thu và lợi nhuận. Về tình hình doanh thu của

công ty 6 tháng đầu năm 2024 có sự giảm nhẹ so với 6 tháng đầu năm 2023. Cụ thể

6 tháng đầu năm 2024 với doanh thu thuần về bán hàng và cung cấp dịch vụ là

2.364,35 tỷ đồng giảm nhẹ so với 6 tháng đầu năm 2023 với doanh thu là 2.381,20

tỷ đồng, số chênh lệch tuyệt đối là -16,85 tỷ đồng tương đương với giảm 0,71%.

Doanh thu tài chính từ tiền gửi của DHG đóng vai trò quan trọng trong tổng

doanh thu, đặc biệt khi công ty thường duy trì lượng tiền mặt lớn gửi tại các ngân

hàng để sinh lãi. Năm 2023, mức lãi suất tiền gửi trung bình tại các ngân hàng lớn

như BIDV, Vietcombank dao động khoảng 6% cho các kỳ hạn từ 6 tháng trở lên.

Tuy nhiên, đến nửa đầu năm 2024, lãi suất giảm xuống còn khoảng 4,5%-5,5%, dẫn

đến doanh thu từ khoản tiền gửi của DHG bị giảm mạnh. Doanh thu hoạt động tài

chính của công ty 6 tháng đầu năm 2024 có sự giảm so với 6 tháng đầu năm 2023.

Cụ thể 6 tháng đầu năm 2024 với doanh thu hoạt động tài chính là 73,34 tỷ đồng

Tài liệu liên quan:

-

Luận văn tốt nghiệp đại học: Phân tích hoạt động thanh toán quốc tế tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam chi nhánh Cần Thơ | Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh

26 13 -

Báo cáo Phân tích Hoạt động Kinh doanh Công ty Cổ phần Tôn Đông Á | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

117 59 -

Tổng quan về Kinh Doanh Bất Động Sản | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

138 69 -

Nghiên cứu Thị Trường và Định Hướng Kinh Doanh Resort Bliss Hoi An | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

118 59 -

Báo Cáo Phân Tích Doanh Nghiệp Masan - Cập Nhật Tháng 2023 | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

207 104