Phân tích kết quả hoạt động kinh doanh của Vinamilk (2013-2015) | Marketing | Trường Cao đẳng Thực Hành FPT

Hiện nay nền kinh tế nước ta ngày càng phát triển cùng với sự hội nhập nền kinh tế thế giới đã tạo ra nhiều cơ hội và thách thức cho doanh nghiệp Việt Nam. Điều đó đã đặt doanh nghiệp Việt Nam vào tình thế vô cùng khó khăn, đòi hỏi các doanh nghiệp phải luôn đổi mới và không ngưng năng cao kết quả hoạt động kinh doanh để giữ vững và năng cao vị thế cạnh tranh của mình. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Marketing (MAR2023) 141 tài liệu

Trường: Trường Cao đẳng Thực hành FPT 221 tài liệu

Tác giả:

Preview text:

CHƯƠNG 1 GIỚI THIỆU 1.1 LÝ DO CHỌN ĐỀ TÀI

Hiện nay nền kinh tế nước ta ngày càng phát triển cùng với sự hội nhập

nền kinh tế thế giới đã tạo ra nhiều cơ hội và thách thức cho doanh nghiệp Việt

Nam. Điều đó đã đặt doanh nghiệp Việt Nam vào tình thế vô cùng khó khăn,

đòi hỏi các doanh nghiệp phải luôn đổi mới và không ngưng năng cao kết quả

hoạt động kinh doanh để giữ vững và năng cao vị thế cạnh tranh của mình.

Trong nền kinh tế thị trường kết quả hoạt động kinh doanh luôn là mối

quan tâm hàng đầu của các doanh nghiệp. Tuy nhiên làm thế nào để nâng cao

kết quả hoạt động kinh doanh là một bài toán khó đặt ra với mỗi doanh nghiệp,

đây là một vấn đề có tấm quan trọng quyết định sự tồn tại và phát triển của

doanh nghiệp. Bởi lẽ không có một công thức chung nào cho tất cả các doanh

nghiệp mà mỗi doanh nghiệp phải dựa trên nguồn lực của mình cùng với sự

nghiên cứu kỹ lưỡng thị trường bên ngoài thì mới có thể đạt kết quả kinh doanh cao.

Bằng những kiến thức đã học cùng với sự nhận thức được tầm quan trọng

của việc phân tích kết quả hoạt động kinh doanh đối với doanh nghiệp hiện

nay. Nên em đã mạnh dạn chọn đề tài “ Phân tích kết quả hoạt động kinh

doanh của công ty Cổ phần sữa Việt Nam – Vinamilk” làm chuyên đề nghiên cứu. 1.2 MỤC TIÊU NGHIÊN CỨU 1.2.1 Mục tiêu chung

Phân tích, đánh giá kết quả hoạt động kinh doanh của công ty, đưa ra nhưng

giải pháp khắc phục những mặt hạn chế, phát huy những mặt tích cực. 1.2.2 Mục tiêu cụ thể

- Phân tích, đánh giá tình hình hoạt động của công ty từ năm 2013 đến 6 tháng đầu năm 2015.

- Phân tích các nhân tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của công ty.

- Xác định những nguyên nhân chủ yếu gây ảnh hưởng đến sự biến động các

chỉ tiêu doanh thu, chi phí, tiêu thụ, lợi nhuận của công ty. 1

- Đề xuất những giải pháp nhầm nâng cao kết quả hoạt đông kinh doanh của công ty. 1.3 PHẠM VI NGHIÊN CỨU

- Về không gian: đề tài được thực hiện tại công ty Cổ phần sữa Việt Nam – Vinamilk

- Về thời gian: thời gian thực hiện đề tài từ ngày 3/8/2015 đến ngày 28/12/2015.

- Số liệu sử dụng cho đề tài được lấy từ 2013 – 6 tháng đầu năm 2015.

- Đối tượng nghiên cứu: là các chỉ tiêu doanh thu, chi phí , lợi nhuận của công ty. 2 CHƯƠNG 2

CƠ SỞ LÝ LUẬN VÀ PHƯƠNG PHÁP NGHIÊN CỨU 2.2 CƠ SỞ LÝ LUẬN

2.1.1 Khái niệm phân tích kết quả hoạt động kinh doanh

Phân tích kết quả hoạt động kinh doanh là nghiên cứu nội dung và mối quan

hệ qua lại giữa các số liệu biểu hiện hoạt động sản xuất kinh doanh của các doanh

nghiệp bằng các phương pháp khoa học. Qua đó thấy được chất lượng hoạt động,

nguồn nâng lực sản xuất tiềm tàng, trên cơ sở đó đề ra những phương án mới và

biện pháp khai thác có hiệu quả.

Để hiểu rõ hơn về hiệu quả hoạt động kinh doanh ta cần phải phân biệt được kết quả và hiệu quả:

Kết quả sản xuất kinh doanh ảnh hưởng đến những gì mà doanh nghiệp đạt

được sau một quá trình sản xuất kinh doanh nhất định.

Hiệu quả sản xuất kinh doanh là kinh tế phản ảnh trình độ sử dụng các

nguồn lực có hạn để đạt được kết quả kinh tế cao với chi phí thấp nhất.

2.1.2 Đối tượng của phân tích kết quả hoạt động kinh doanh

Phân tích những kết quả đạt được và những hoạt động hiện hành, dự trên

những kết quả phân tích đó đưa ra những quyết định quản trị kịp thời, ngắn hạn

hoặc có thể xây dựng các chiến lược dài hạn.

2.1.3 Nhiệm vụ của phân tích kết quả hoạt động kinh doanh

Thu thập số liệu, thông tin đang diễn ra.

Phân tích tình hình hoàn thành kế hoạch.

Phân tích các nguyên nhân ảnh hưởng đến tình hình hoàn thành kế hoạch.

2.1.4 Khái quát chung về các chỉ tiêu doanh thu, chi phí, lợi nhuận ảnh

hưởng đến kết quả hoạt động kinh doanh. 2.1.4.1 Chỉ tiêu doanh thu

Doanh thu là yếu tố quan trọng ảnh hưởng đến lợi nhuận của doanh nghiệp,

thể hiện kết quả kinh doanh gắn liền với kết quả tiêu thụ sản phẩm thông qua các 3

chỉ tiêu doanh thu. Doanh thu là số tiền mà doanh nghiệp thu được từ các hoạt

động dịch vụ như: bán sản phẩm, hàng hóa, cung cấp dịch vụ cho khách hàng bao

gồm các khoản phụ thu và phí thu thêm ngoài giá bán ở từng thời điểm nhất định.

Doanh thu là nguồn tài chính qua trọng giúp doanh nghiệp trang trải các

khoản chi phí trong quá trình sản xuất kinh doanh nhầm đảm bảo quá trình kinh

doanh tiếp theo được tiến hành liên tục.

Doanh thu của doanh nghiệp bao gồm các khoản:

- Doanh thu từ hoạt động kinh doanh

Doanh thu bán hàng: thu được từ các giao dịch và nghiệp vụ phát sinh

doanh thu như: bán sản phẩm, hàng hóa, bất động sản đầu tư, cung cấp dịch vụ

cho khách hàng bao gồm các khoản phụ thu và phí thu thêm ngoài giá bán. Đây là

khoản doanh thu chiếm tỷ trọng lớn nhất của doanh nghiệp.

Doanh thu thuần: phản ảnh số tiền thực tế doanh nghiệp thu được từ các

hoạt động bán hàng, thành phẩm, cung cấp dịch vụ… sau khi trừ các khoản giảm trừ doanh thu.

Các khoản giảm trừ doanh thu bao gồm: chiết khấu thương mại, giảm giá

hàng bán, hàng bán bị trả lại.

- Doanh thu từ hoạt động tài chính: Là các khoản thu nhập từ các hoạt động

liên doanh, liên kết, tiền lãi ( lãi tiền gữi ngân hàng, lãi cho vay, lãi bán hàng trả

chậm, trả góp,…), đầu tư cổ phiếu, trái phiếu, mua bán chứng khoán, thu nhập từ

các hoạt động tài chính khác,…

- Doanh thu từ các hoạt động khác: Là các khoản thu nhập bất thường như:

tiền nhượng bán, thanh lý tài sản, thu được các khoản thuế được giảm hoặc được

hoàn lại, thu từ tiền phạt khách hàng vi phạm hợp đồng, tiền bảo hiểm được bồi

thường, thu từ các khoản nợ phải thu đã xóa sổ tính vào chi phí kỳ trước, các khoản thu khác… 2.1.4.2 Chỉ tiêu chi phí

Là các nguồn lực phí sinh hoạt mất đi trong hoạt động kinh doanh của

doanh nghiệp để đạt được mục đích nào đó, là biểu hiện bằng tiền của các hao

phí về lao động sống và lao động vật chất mà doanh nghiệp bỏ ra có liên quan

đến hoạt động sản xuất kinh doanh. Thực chất chi phí là sự chuyển dịch vốn,

giá trị của các yếu tố sản xuất và các đối tượng tính giá như ( sản phẩm, dịch vụ). 4

Chi phí trong doanh nghiệp được xem xét ở rất nhiều khía cạnh khác

nhau. Cụ thể được phân loại theo các tiêu thức sau:

- Phân loại chi phí theo chức năng: chi phí sản xuất vầ chi phí ngoài sản xuất.

- Phân loại chi phí theo mối quan hệ giữa chi phí và lợi nhuận xác định từng

kỳ: chi phí sản phẩm và chi phí thời kỳ.

- Phân loại chi phí theo cách ứng xử của chi phí: chi phí khả biến, chi phí

bất biến và chi phí hỗn hợp.

- Phân loại chi phí sử dụng trong kiểm tra và ra quyết định: chi phí kiểm

soát được và chi phí không kiểm soát được, chi phí trực tiếp và chi phí gián tiếp,

chi phí lặn, chi phí chênh lệch, chi phí cơ hội.

Các chi tiêu chi phí cơ bản:

- Tổng chi phí: là chỉ tiêu phản ảnh các khoản chi phí phát sinh có liên quan

đến hoạt động sản xuất kinh doanh hoặc một sản phẩm, một nghiệp vụ kinh

doanh nào đó trong doanh nghiệp trong một thời kỳ nhất định.

- Chi phí binh quân: phản ảnh hao phí bình quân để tiến hành sản xuất kinh doanh một sản phẩm.

- Chi phí biên: là chi phí phụ tăng thêm ( hoặc giảm đi) nếu sản xuất kinh

doanh tăng thêm ( hoặc giảm đi) một lượng sản phẩm, hàng hóa.

2.1.4.3. Chỉ tiêu lợi nhuận

Lợi nhuận của doanh nghiệp là kết quả tài chính cuối cùng của các hoạt

động sản xuất kinh doanh, hoạt động tài chính và các hoạt động khác mang lại, là

khoản đổi ra bằng tiền giữa doanh thu và chi phí mà doanh nghiệp bỏ ra để đạt

được doanh thu từ các hoạt động của doanh nghiệp đem lại trong một thời kỳ nhất định.

Lợi nhuận có vai trò quan trọng ảnh hưởng tới sự tăng trưởng và phát triển

của doanh nghiệp. Đây là động lực thúc đẩy doanh nghiệp năng động hơn để

khẳng định mình trong môi trường cạnh tranh gay gắt.

Các chỉ tiêu phân tích, đánh giá lợi nhuận:

- Lợi nhuận từ hoạt động sản xuất kinh doanh: là khoản tiền đôi giữa doanh

thu của hoạt động kinh doanh ( bán sản phẩm, hàng hóa, dịch vụ) với chi phí hoạt

động kinh doanh bao gồm giá thành sản phẩm hàng hóa, dịch vụ đã tiêu thu trong

kỳ và thuế phải nộp theo quy định.

- Lợi nhuận từ hoạt động tài chính: là khoản tiền đôi giữa doanh thu hoạt

động tài chính ( cho thuê tài sản, lãi thu từ các hoạt động, mua bán trái phiếu, 5

chứng khoán…) với chi phí của các hoạt động tài chính và thuế gián thu phải nộp theo quy định.

- Lợi nhuận từ các hoạt động khác: là khoản tiền đôi giữa thu nhập của các

hoạt động kinh tế khác lớn hơn chi phí của các hoạt động kinh tế khác và thuế

gián thu phải nộp theo quy định.

2.1.5. Các chỉ tiêu đánh giá kết quả hoạt động kinh doanh

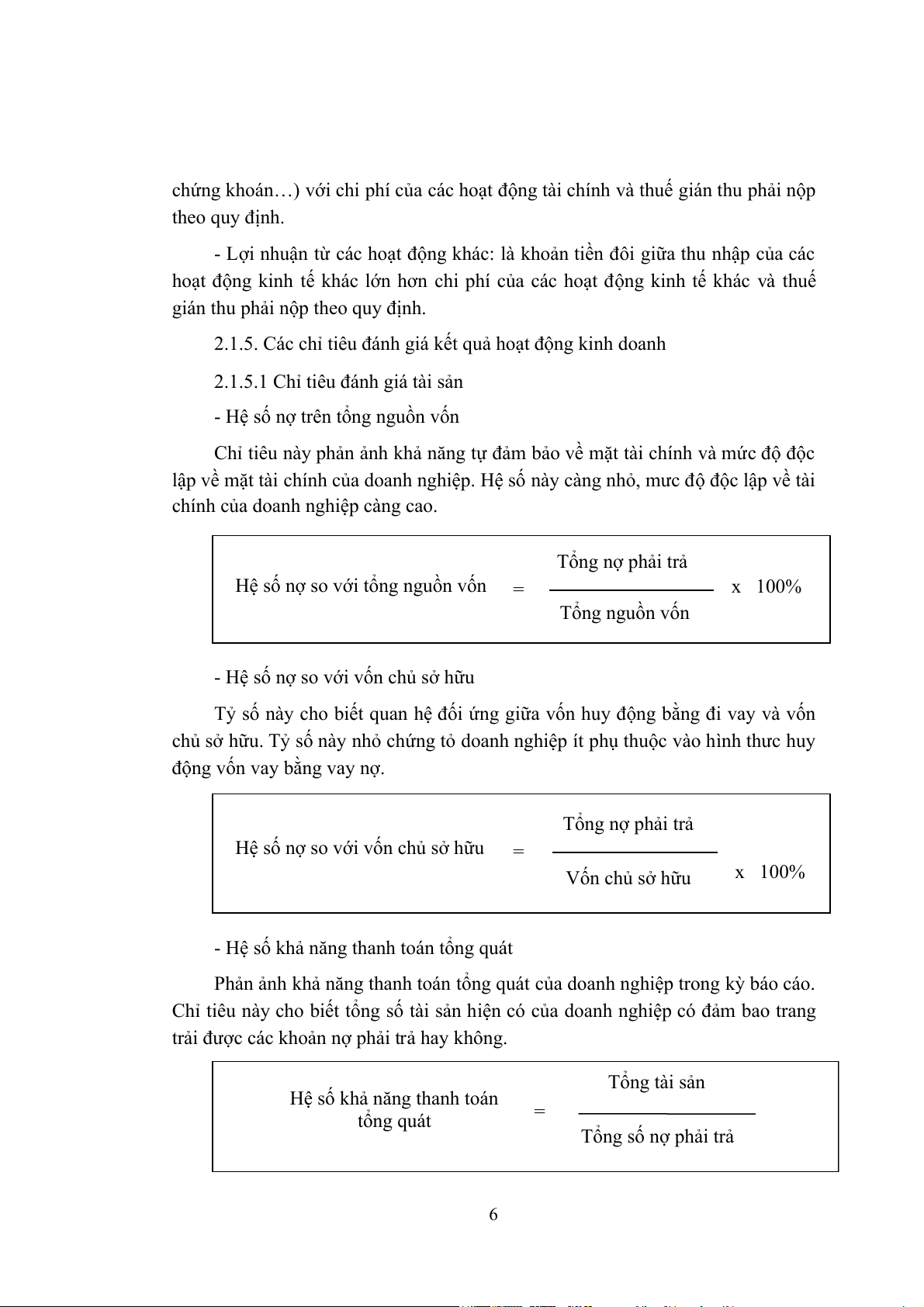

2.1.5.1 Chỉ tiêu đánh giá tài sản

- Hệ số nợ trên tổng nguồn vốn

Chỉ tiêu này phản ảnh khả năng tự đảm bảo về mặt tài chính và mức độ độc

lập về mặt tài chính của doanh nghiệp. Hệ số này càng nhỏ, mưc độ độc lập về tài

chính của doanh nghiệp càng cao. Tổng nợ phải trả

Hệ số nợ so với tổng nguồn vốn = x 100% Tổng nguồn vốn

- Hệ số nợ so với vốn chủ sở hữu

Tỷ số này cho biết quan hệ đối ứng giữa vốn huy động bằng đi vay và vốn

chủ sở hữu. Tỷ số này nhỏ chứng tỏ doanh nghiệp ít phụ thuộc vào hình thưc huy

động vốn vay bằng vay nợ. Tổng nợ phải trả

Hệ số nợ so với vốn chủ sở hữu = Vốn chủ sở hữu x 100%

- Hệ số khả năng thanh toán tổng quát

Phản ảnh khả năng thanh toán tổng quát của doanh nghiệp trong kỳ báo cáo.

Chỉ tiêu này cho biết tổng số tài sản hiện có của doanh nghiệp có đảm bao trang

trải được các khoản nợ phải trả hay không. Tổng tài sản

Hệ số khả năng thanh toán tổng quát = Tổng số nợ phải trả 6

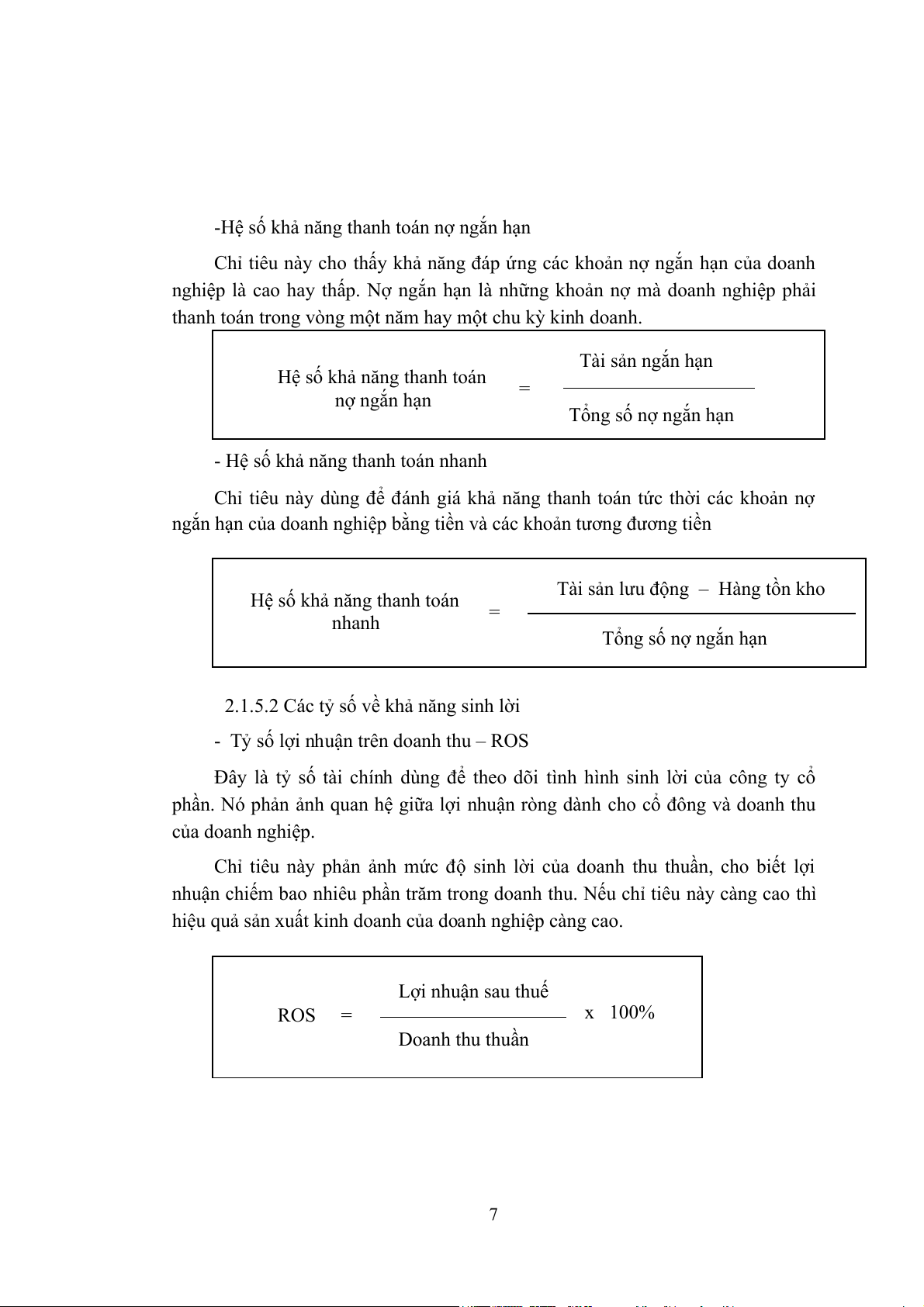

-Hệ số khả năng thanh toán nợ ngắn hạn

Chỉ tiêu này cho thấy khả năng đáp ứng các khoản nợ ngắn hạn của doanh

nghiệp là cao hay thấp. Nợ ngắn hạn là những khoản nợ mà doanh nghiệp phải

thanh toán trong vòng một năm hay một chu kỳ kinh doanh. Tài sản ngắn hạn

Hệ số khả năng thanh toán = nợ ngắn hạn Tổng số nợ ngắn hạn

- Hệ số khả năng thanh toán nhanh

Chỉ tiêu này dùng để đánh giá khả năng thanh toán tức thời các khoản nợ

ngắn hạn của doanh nghiệp bằng tiền và các khoản tương đương tiền

Tài sản lưu động – Hàng tồn kho

Hệ số khả năng thanh toán = nhanh Tổng số nợ ngắn hạn

2.1.5.2 Các tỷ số về khả năng sinh lời

- Tỷ số lợi nhuận trên doanh thu – ROS

Đây là tỷ số tài chính dùng để theo dõi tình hình sinh lời của công ty cổ

phần. Nó phản ảnh quan hệ giữa lợi nhuận ròng dành cho cổ đông và doanh thu của doanh nghiệp.

Chỉ tiêu này phản ảnh mức độ sinh lời của doanh thu thuần, cho biết lợi

nhuận chiếm bao nhiêu phần trăm trong doanh thu. Nếu chỉ tiêu này càng cao thì

hiệu quả sản xuất kinh doanh của doanh nghiệp càng cao. Lợi nhuận sau thuế ROS = x 100% Doanh thu thuần 7

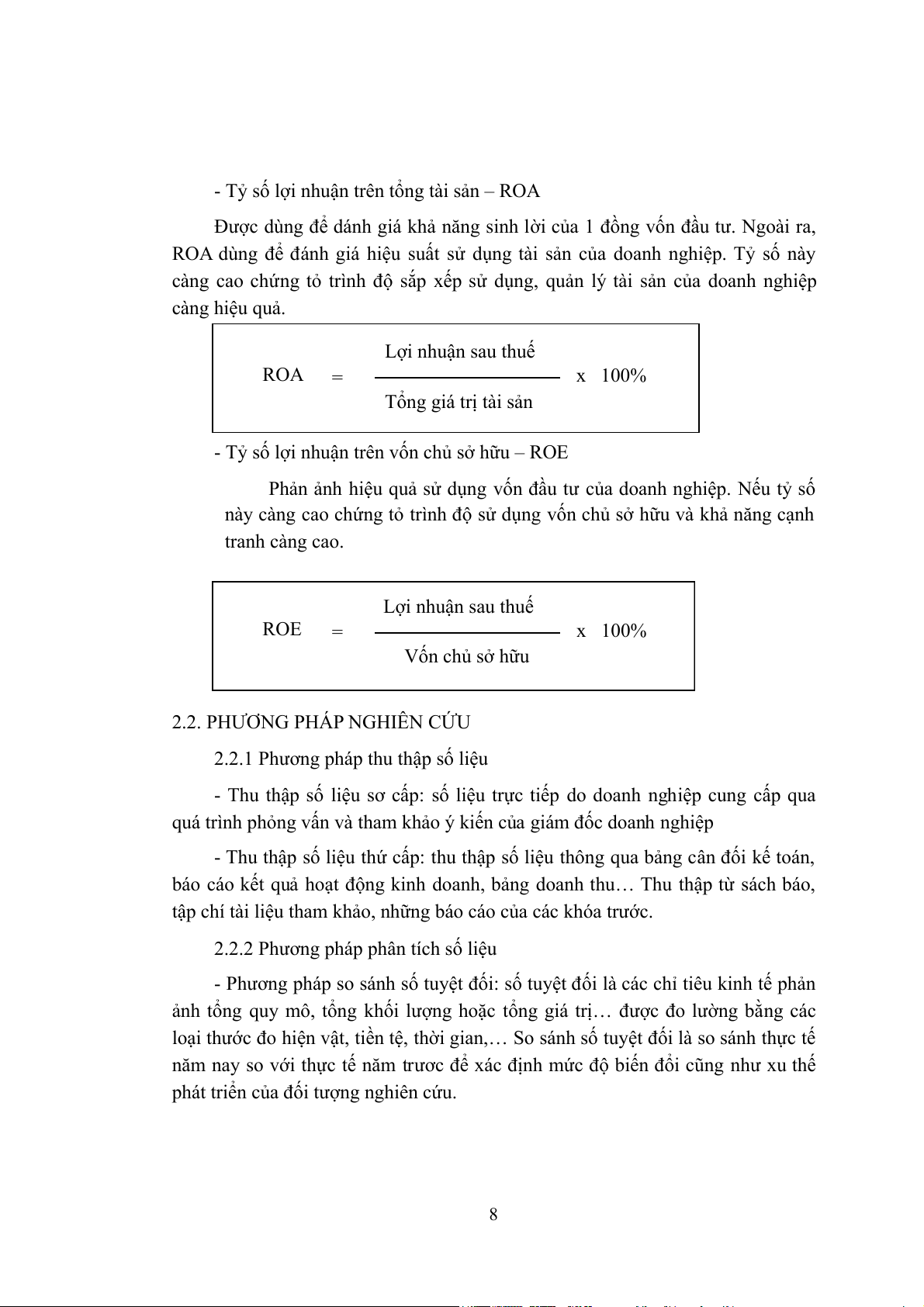

- Tỷ số lợi nhuận trên tổng tài sản – ROA

Được dùng để dánh giá khả năng sinh lời của 1 đồng vốn đầu tư. Ngoài ra,

ROA dùng để đánh giá hiệu suất sử dụng tài sản của doanh nghiệp. Tỷ số này

càng cao chứng tỏ trình độ sắp xếp sử dụng, quản lý tài sản của doanh nghiệp càng hiệu quả. Lợi nhuận sau thuế ROA = x 100% Tổng giá trị tài sản

- Tỷ số lợi nhuận trên vốn chủ sở hữu – ROE

Phản ảnh hiệu quả sử dụng vốn đầu tư của doanh nghiệp. Nếu tỷ số

này càng cao chứng tỏ trình độ sử dụng vốn chủ sở hữu và khả năng cạnh tranh càng cao. Lợi nhuận sau thuế ROE = x 100% Vốn chủ sở hữu

2.2. PHƯƠNG PHÁP NGHIÊN CỨU

2.2.1 Phương pháp thu thập số liệu

- Thu thập số liệu sơ cấp: số liệu trực tiếp do doanh nghiệp cung cấp qua

quá trình phỏng vấn và tham khảo ý kiến của giám đốc doanh nghiệp

- Thu thập số liệu thứ cấp: thu thập số liệu thông qua bảng cân đối kế toán,

báo cáo kết quả hoạt động kinh doanh, bảng doanh thu… Thu thập từ sách báo,

tập chí tài liệu tham khảo, những báo cáo của các khóa trước.

2.2.2 Phương pháp phân tích số liệu

- Phương pháp so sánh số tuyệt đối: số tuyệt đối là các chỉ tiêu kinh tế phản

ảnh tổng quy mô, tổng khối lượng hoặc tổng giá trị… được đo lường bằng các

loại thước đo hiện vật, tiền tệ, thời gian,… So sánh số tuyệt đối là so sánh thực tế

năm nay so với thực tế năm trươc để xác định mức độ biến đổi cũng như xu thế

phát triển của đối tượng nghiên cứu. 8

- Phương pháp so sánh số tương đối: là trị số nói lên mối quan hệ so sánh

giữa các chỉ tiêu kinh tế và kết cấu, tốc độ phát triển, mức độ phổ biến,… của các

chỉ tiêu cùng loại nhưng khác nhau về thời gian hoặc không gian hoặc cả hai chỉ

tiêu khác loại nhưng có liên quan. Có nhiều loại số tương đối như: số tương đối

thực hiện kế hoạch, số tương đối động thái, số tương đối kết cấu… tùy thuộc vào

mức độ và yêu cầu phân tích sẽ vận dụng từng loại cho các trường hợp cụ thể. 9 CHƯƠNG 3

PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA

CÔNG TY CỔ PHẦN SỮA VIỆT NAM – VINAMIK

3.1 GIỚI THIỆU CHUNG VỀ CÔNG TY CỔ PHẦN SỮA VIỆT NAM VINAMILK

3.1.1 Tổng quan về công ty

Giới thiệu khái quát về công ty

Tên công ty: Công ty Cổ Phần Sữa Việt Nam – Vinamilk

Tên tiếng anh: Việt Nam Dairy Products Joint Stock Company Tên viết tắt: Vinamilk

Trụ sở chính: 10 Tân trào, Phường Tân Phú, Quận 7, TP. Hồ Chính Minh Website: www.vinamilk.com.vn

Email: vinamilk@vinamilk.com.vn

Vốn điều lệ: 10.006.413.990.000 đồng

3.1.2 Lĩnh vực kinh doanh của công ty

Theo giấy phép kinh doanh công ty được phép kinh doanh các ngành nghề như sau:

- Sản xuất bánh, sữa đậu nành, nước giải khát, sữa bột và các sản phẩm từ sữa.

- Thực phẩm công nghệ, thiết bị phụ tùng, nguyên liệu, vật tư hóa chất.

- Kinh doanh nhà, mua giới, bất động sản

- Kinh doanh kho bến bãi, vận chuyển bằng ô tô, bốc xếp hàng hóa.

- Sản xuất, mua bán rượu, bia, đồ uống, thực phẩm chế biến, chè uống, cà

phê - rang- xay- phin- hòa tan ( không sản xuất chế biến tại trụ sở)

- Sản xuất và mua bán bao bì, in trên bao bì 10

- Sản xuất, mua bán sản phẩm nhựa ( không sản xuất bột giấy, tái chế phế

thải nhựa tại trụ sở ). - Phòng khám đa khoa.

- Chăn nuôi, trồng trọt, các hoạt động hỗ trợ chăn nuôi, trồng trọt.

- Dịch vụ sau thu hoạch.

- Xử lý hạt giống để nhân giống

3.1.3 Tầm nhìn, sứ mệnh, giá trị cốt lỗi

- Tầm nhìn: Trở thành biểu tượng mang tầm vóc thế giới trong lĩnh vực thực

phẩm và thức uống, nơi mà tất cả mọi người đặt trọn niềm tin vào sản phẩm an toàn và dinh dưỡng.

- Sứ mệnh: Mang đến cho cộng đồng nguồn dinh dưỡng giá trị nhất bằng tất

cả sự trân trọng, tình yêu và có trách nhiệm với cuộc sống.

- Giá trị cốt lỗi: Liêm chính, trung thực trong ứng xử và trong tất cả các giao dịch.

Tôn trọng bản thân, tôn trọng đồng nghiệp. Tôn trọng Công ty, tôn trọng đối

tác. Hợp tác trong sự tôn trọng.

Công bằng với nhân viên, khách hàng, nhà cung cấp và các bên liên quan khác.

Bộ Quy tắc Ứng xử và các quy chế, chính sách, quy định của Công ty.

Tôn trọng các tiêu chuẩn đã được thiết lập và hành động một cách đạo đức 11

3.1.4 Cơ cấu bộ máy tổ chức

Nguồn: từ công ty Vinamilk

Hình 3.1: Sơ đồ cơ cấu tổ chức của công ty Vinamilk

3.2 PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY

CỔ PHẦN SỮA VIỆT NAM – VINAMILK GIAI ĐOẠN 2013 ĐẾN 6 THÁNG ĐẦU NĂM 2015

3.2.1 Phân tích tình hình hoạt động kinh doanh của doanh nghiệp

Bảng 3.1: Kết quả hoạt động kinh doanh của Vinamilk ( 2013– 6/2015) Đvt: Tỷ đồng Năm 2014/2013 6/2015/6/2014 6 6 Chỉ tiêu Tỷ lệ Giá Tỷ lệ 2013 2014 tháng tháng Giá trị (%) trị (%) 2014 2015 Tổng DT 31.769 35.918 15.933 18.555 4.149 +13,1 2.622 +16,5 Tổng CP 23.803 28.364 12.300 14.129 4.561 +19,2 1.829 +14,9 LN sau thuế 6.534 6.068 2.895 3.663 (466) -7,1 768 +26,5

Nguồn: kết quả hoạt động kinh doanh của công tyVinamilk

Thông qua số liệu bảng 3.1 ta thấy kết quả hoạt động kinh doanh của công

ty biến động liên tục qua các năm: 12

- Về doanh thu, năm 2013 đạt 31,769 tỷ đồng, đến năm 2014 đạt 35,918 tỷ

đồng tăng 13,1%, đến sáu tháng đầu năm 2015 doanh thu đạt 18,555 tỷ đồng tăng

16,5% so với sáu tháng đầu năm 2014. Qua số liệu cho thấy doanh thu tăng giảm

không đều đã phản ảnh tình hình thị trường sữa có nhiều biến động. Tuy nhiên

doanh thu qua các năm tăng nhiều hơn giảm, doanh thu bán hàng sáu tháng đầu

năm 2015 tăng cao, chứng tỏ công ty hoạt động có hiệu quả, có khả năng cạnh

tranh trên thị trường. Qua đó thấy được sự thành công của bộ máy quản lý và các cấp quả trị.

- Về chi phí, năm 2013 chi phí ở mức 23,803 tỷ đồng, đến năm 2014 tăng

lên 28,364 tỷ đồng tăng 19,2%. Đến 6 tháng đầu năm 2015 chi phí ở mức 14,129

tỷ đồng tăng 14,9% so với 6 tháng đầu năm 2014. Do ảnh hưởng của tình hình

kinh tế là cho giá nguyên liệu tăng cao cả trong và ngoài nước làm ảnh hưởng

trực tiếp đến giá vốn hàng bán.

- Về lợi nhuận, có sự biến động lớn qua các năm. Năm 204 lợi nhuận đạt

6,068 tỷ đồng giảm 7,1% so với năm trước, nguyên nhân chủ yếu là do thị trường

biến động dẫn đến khó khăn về tiêu thu, các khoản chi phí tăng cao ảnh hưởng

đến lợi nhuận. 6 tháng đầu năm 2015 lợi nhuận đạt 3,663 tỷ đồng tăng 26,5% so

với 6 tháng đầu năm 2014, tốc độ tăng chi phí chậm so với tốc độ tăng lợi nhuận,

cho thấy có nhiều thuận lợi về thị trường sữa trong nước cũng như xuất khẩu.

3.2.2 Phân tích tình hình doanh thu của doanh nghiệp

Bảng 3.2: Cơ cấu doanh thu của Vinamilk (2013 - 6/2015) Đvt: Tỷ đồng Năm 2014/2013 6/2015/6/2014 6 6 Chỉ tiêu Giá Tỷ lệ Giá Tỷ lệ 2013 2014 tháng tháng trị (%) trị (%) 2014 2015 DT thuần về BH và 30.949 34.977 15.632 18.081 4.028 +13 2.449 +15,7 CCDV DT từ HĐTC 507 574 258 303 67 +13,2 45 +17,4 Thu nhập khác 313 367 43 171 54 +17,3 128 +297,7 Tổng doanh thu 31.769 35.918 15.933 18.555 4.149 +13,1 2.622 +16,5

Nguồn: kết quả hoạt động kinh doanh của công tyVinamilk

Qua bảng 3.2 cơ cấu doanh thu, ta thấy doanh thu thuần về bán hàng và

cung cấp dịch vụ chiếm tỷ lệ rất cao, còn doanh thu từ các hoạt động tài chính và

thu nhập khác chiếm tỷ lệ rất nhỏ so với tổng doanh thu của công ty. Biến động

tăng giảm của các chỉ tiêu cấu thành tổng doanh thu qua các năm. Cụ thể: 13

- Năm 2014 so với năm 2013 tổng doanh thu của công ty tăng 4,149 tỷ đồng

với tỷ lệ tăng 13,1%. Trong đó:

+ Doanh thu thuần về bán hàng và cung cấp dịch vụ năm 2014 tăng 4,028 tỷ

đồng so với 2013 tương đương tỷ lệ tăng 13%. Nguyên nhân là do năm 2014 giá

trị xuất khẩu tăng công ty đã xuất khẩu đi 29 quốc gia và vùng lãnh thổ. Bên cạnh

đó, trang trại bò sữa Vinamilk được chứng nhận đạt chuẩn GloBal G.A.P và là 5

trong 7 trang trai trên toàn Châu Á đạt tiêu chuẩn quốc tế. Là nguồn cung nguyên

liệu đầu vào ổn định và chất lượng giúp công ty hoàn thành tốt kế hoạch sản xuất kinh doanh.

+ Doanh thu từ hoạt động tài chính năm 2014 so với 2013 tăng 67 nghìn tỷ

đồng, tương ứng tăng 13,2%. Doanh thu này tăng là do sự biến động của thị

trường ngoại tệ, lãi chênh lệch tỷ giá đã thực hiện giữa nội tệ và ngoại tệ năm 2014 giao động mạnh.

+ Thu nhập khác năm 2013 so với 2014 tăng 54 tỷ đồng với tỷ lệ tăng

17,3%. Đây là chỉ tiêu ít biến động đến tổng doanh thu nhất, thu nhập khác của

công ty chủ yếu là từ thanh lý, nhượng bán tài sản không còn sử dụng.

Như vậy, tổng doanh thu năm 2014 tăng so với năm 2013 chủ yếu là do

doanh thu thuần về bán hàng và cung cấp dịch vụ tăng cao, đây là một tính hiệu

khả quản đối với Vinamilk trong bối cảnh thị trường sửa chưa được ổn định. Bên

cạnh đó, doanh thu từ hoạt động khác có tăng nhưng không đáng kể.

-Tổng doanh thu 6 tháng đầu năm 2015 tăng 2,622 tỷ đồng so với 6 tháng

đầu năm 2014 vơi tỷ lệ tăng 16,5%. Trong đó:

+ Doanh thu thuần về bán hàng và cung cấp dịch vụ 6 tháng đầu năm 2015

tăng 2,449 tỷ đồng với tỷ lệ tăng 15,7%. Nguyên nhân chủ yếu là do Vinamilk có

một nguồn cung cấp nguyên liệu ổn định và chất lượng. Hệ thống phân phối

mạnh và rộng khắp cả nước. Áp dụng cộng nghệ thong tin hiện đại vào quản lý

doanh nghiệp (ERP) từ khâu sản xuất, quản lý chất lượng cho đến khâu lưu thông phân phối.

+ Doanh thu từ hoạt động tài chính 6 tháng đầu năm 2015 so với 6 tháng

đầu năm 2014, tăng 45 tỷ đồng với tỷ lệ tăng 17,4%. Nguyên nhân là do các

khoảng lãi chênh lệch tỷ giá, lãi tiền gửi và các khoảng đầu tư nắm gữi đến ngày đáo hạn.

+ Thu nhập khác 6 tháng đầu năm 2015 tăng đáng kể so với 6 tháng đầu

năm 2014 tăng 128 tỷ đồng với tỷ lệ tăng 297,7% cho thấy thu nhấp khác trong 6

tháng đầu năm có biến động lớn do các khoản thu nhập bất thường với giá trị lớn. 14

Như vậy, tổng doanh thu 6 tháng đầu năm 2015 tăng 0,8% so với 6 tháng

đầu năm 2014 chủ yếu do doanh thu thuần về bán hàng và cung cấp dịch vụ tăng.

3.2.3 Phân tích tình hình chí phí của doanh nghiệp

Bảng 3.3: Cơ cấu chi phí của Vinamilk (2013- 6/2015) Đvt: tỷ đồng Năm 2014/2013 6/2015/6/2014 Chỉ tiêu 6 6 Giá Tỷ lệ Giá Tỷ lệ 2013 2014 tháng tháng trị (%) trị (%) 2014 2015 Giá vốn BH 19.766 22.668 10.651 11.031 2.902 +14,7 380 +3,6 Chi phí tài 91 82 (20) 11 (9) -9,9 31 -155 chính Chi phí BH 3.276 4.696 1.365 2.654 1.420 +43,3 1.289 +94,4 Chi phí QLDN 611 795 286 320 184 +30,1 34 +11,9 Chi phí khác 59 123 18 113 64 +108,5 95 +527,8 Tổng chi phí 23.803 28.364 12.300 14.129 4.561 +19,2 1.829 +14,9

Nguồn: kết quả hoạt động kinh doanh của công ty Vinamilk

Qua bảng số liệu cho thấy tình hình chi phí biến đổi tăng, giảm qua các năm.

Trong đó giá vốn hàng bán chiếm tỷ trọng cao nhất trong tổng chi phí, đây là một

chi phí rất khó kiểm soát vì chủ yếu nó phụ thuộc vào sản lượng mà khách hàng

đặt hàng, chi phí này nói lên hoạt động tiêu thu của công ty có hiệu quả hay

không? Đơn đặt hàng của công ty là nhiều hay ít? Cụ thể:

- Năm 2014 tổng chi phí tăng 4,561 tỷ đồng với tỷ lệ tăng 19,2% so với năm 2013. Trong đó:

+ Giá vốn hàng bán năm 2014 so với 2013 tăng 2,902 tỷ đồng với tỷ lệ tăng

14,7%. Chi phí này tăng cao là do trông năm 2014 lượng sản phẩm tiêu thu tăng

cao. Bên cạnh đó giá nguyên liệu đầu vào và giá nhân công là một trong những

nguyên nhân chủ ảnh hưởng đến giá vốn hàng bán. Công ty cần duy trì ổn định

nguồn nguyên liệu đầu vào, nâng cao hoạt động tiêu thụ .

+ Chi phí tài chính năm 2014 giảm 9 tỷ đồng với tỷ lệ giảm 9,9% so với

năm 2013. Chi phí bán hàng năm 2014 tăng cao hơn so với 2013 với mức tăng

1,420 tỷ đồng, tỷ lệ tăng 43,3%. Nguyên nhân là do công ty tiêu thu nhiều sản

phẩm, nhận nhiều đơn đặt hàng nên chi phí bán hàng tăng theo. Kéo theo đó là

chi phí quản lý doanh nghiệp cũng tăng theo với mức tăng 184 tỷ đồng, tăng 30,1%.

Như vậy tổng chi phí năm 2014 so với 2013 tăng chủ yếu là do công ty tiêu

thụ nhiều sản phẩm hơn năm trước dẫn đến giá vốn hàng bán tăng mạnh, song

song đó chi phí bán hàng và chi phí quản lý doanh nghiệp cũng tăng theo. Bên

cạnh đó chi phí tài chính có mức giảm nhẹ. 15

- Tổng chi phí 6 tháng đầu năm 2015 tăng 1,829 tỷ đồng, tăng 114,9% so

với 6 tháng đầu năm 2014.

+ Giá vốn hàng bán 6 tháng đầu năm tăng 380 tỷ đồng, tăng 3,6% , nhưng

không đáng kể. Nguyên nhân chủ yếu là ảnh hưởng của biến động kinh tế, nhu cầu thị trường giảm.

+ Chi phí tài chính giảm 155%, chi phí bán hàng tăng 1,289 tỷ đồng, tăng

94,4% và chi phí quản lý doanh nghiệp tăng 34 tỷ đồng, tăng 11,9%. Các chi phí

nay đều tăng nhẹ là do tác động của lượng sản phẩm tiêu thu bị giảm so với 6 tháng đầu năm 2014.

3.2.4 Phân tích tình hình lợi nhuận của doanh nghiệp

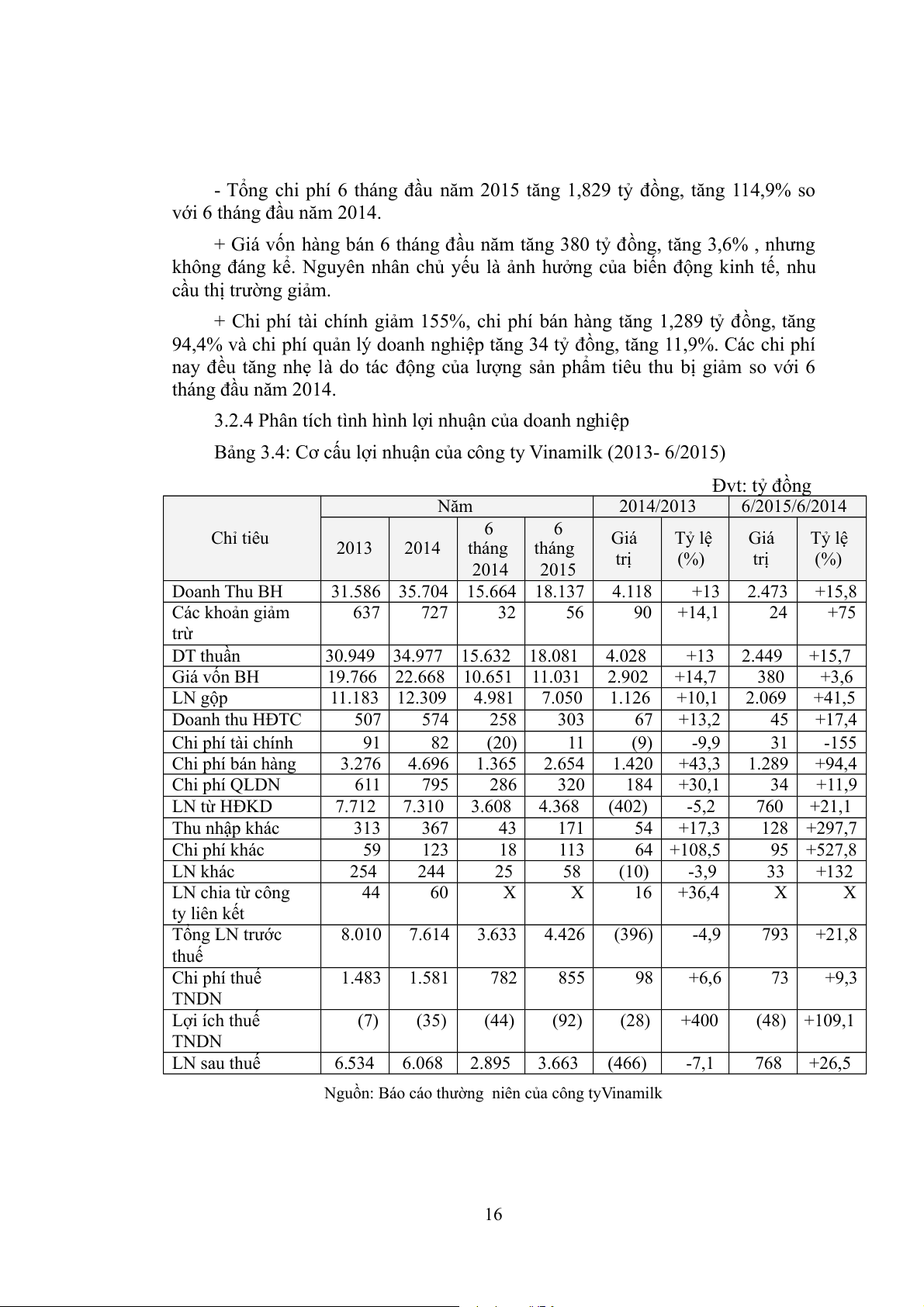

Bảng 3.4: Cơ cấu lợi nhuận của công ty Vinamilk (2013- 6/2015) Đvt: tỷ đồng Năm 2014/2013 6/2015/6/2014 Chỉ tiêu 6 6 Giá Tỷ lệ Giá Tỷ lệ 2013 2014 tháng tháng trị (%) trị (%) 2014 2015 Doanh Thu BH 31.586 35.704 15.664 18.137 4.118 +13 2.473 +15,8 Các khoản giảm 637 727 32 56 90 +14,1 24 +75 trừ DT thuần 30.949 34.977 15.632 18.081 4.028 +13 2.449 +15,7 Giá vốn BH 19.766 22.668 10.651 11.031 2.902 +14,7 380 +3,6 LN gộp 11.183 12.309 4.981 7.050 1.126 +10,1 2.069 +41,5 Doanh thu HĐTC 507 574 258 303 67 +13,2 45 +17,4 Chi phí tài chính 91 82 (20) 11 (9) -9,9 31 -155 Chi phí bán hàng 3.276 4.696 1.365 2.654 1.420 +43,3 1.289 +94,4 Chi phí QLDN 611 795 286 320 184 +30,1 34 +11,9 LN từ HĐKD 7.712 7.310 3.608 4.368 (402) -5,2 760 +21,1 Thu nhập khác 313 367 43 171 54 +17,3 128 +297,7 Chi phí khác 59 123 18 113 64 +108,5 95 +527,8 LN khác 254 244 25 58 (10) -3,9 33 +132 LN chia từ công 44 60 X X 16 +36,4 X X ty liên kết Tổng LN trước 8.010 7.614 3.633 4.426 (396) -4,9 793 +21,8 thuế Chi phí thuế 1.483 1.581 782 855 98 +6,6 73 +9,3 TNDN Lợi ích thuế (7) (35) (44) (92) (28) +400 (48) +109,1 TNDN LN sau thuế 6.534 6.068 2.895 3.663 (466) -7,1 768 +26,5

Nguồn: Báo cáo thường niên của công tyVinamilk 16

Qua bảng số liệu trên cho thấy lợi nhuận biến động tăng, giảm qua các năm,

cụ thể: lợi nhuận sau thuế năm 2013 đạt 6,534 tỷ đồng, đến năm 2014 giảm còn

6,068 tỷ đồng với mức giảm 7,1%, 6 tháng đầu năm 2015 thì lợi nhuận sau thuế

đạt 3,663 tỷ đồng, tăng 26,5% so với 6 tháng đầu năm 2014.

- Lợi nhuận từ hoạt động kinh doanh: năm 2014 so 2013 giảm 402 tỷ đồng,

giảm 5,2%. Nhưng đến 6 tháng đầu năm 2015 tăng 760 tỷ đồng so với 6 tháng

đầu năm 2014, tăng 21,1%. Lợi nhuận khác là khoảng chênh lệch giữa thu nhập

khác và chi phí khác. Năm 2014 lợi nhuận này giảm là do chệnh lệch giữa chi phí

khác và lợi nhuận khác tăng lên. Đến 6 tháng đầu năm 2015 khoảng thu nhập này

tăng lên, chính vì khoảng thu nhâp bất thường này mà tổng lợi nhuận sau thuế của

công ty đạt 3,663 tỷ đồng tăng so với 6 tháng đầu năm 2014, tăng 26,5%.

- Nhìn chung lợi nhuận của Vinamilk có bước tăng trưởng trong giai đoạn

2013- 6/2015 đây là một biểu hiện tích cực, nhưng giai đoạn 2013- 2014 cho thấy

nhiều bất ổn qua việc lợi nhuận giảm 7,1% so với năm 2013. Năm 2013 là năm

mà Vinamilk gặt hái được nhiều thành công bởi doanh thu và lợi nhuận của công

ty đều ở mức cao. Tuy trong năm 2014 doanh thu có tăng nhưng lợi nhuận lại

thấp đã cho thấy sự nỗ lực của công ty trước tình hình biến động của thị trường sữa trong nước.

3.3 NHỮNG CHỈ TIÊU ĐÁNH GIÁ HOẠT ĐỘNG KINH DOANH

3.3.1 Các chỉ tiêu đánh giá tài chính

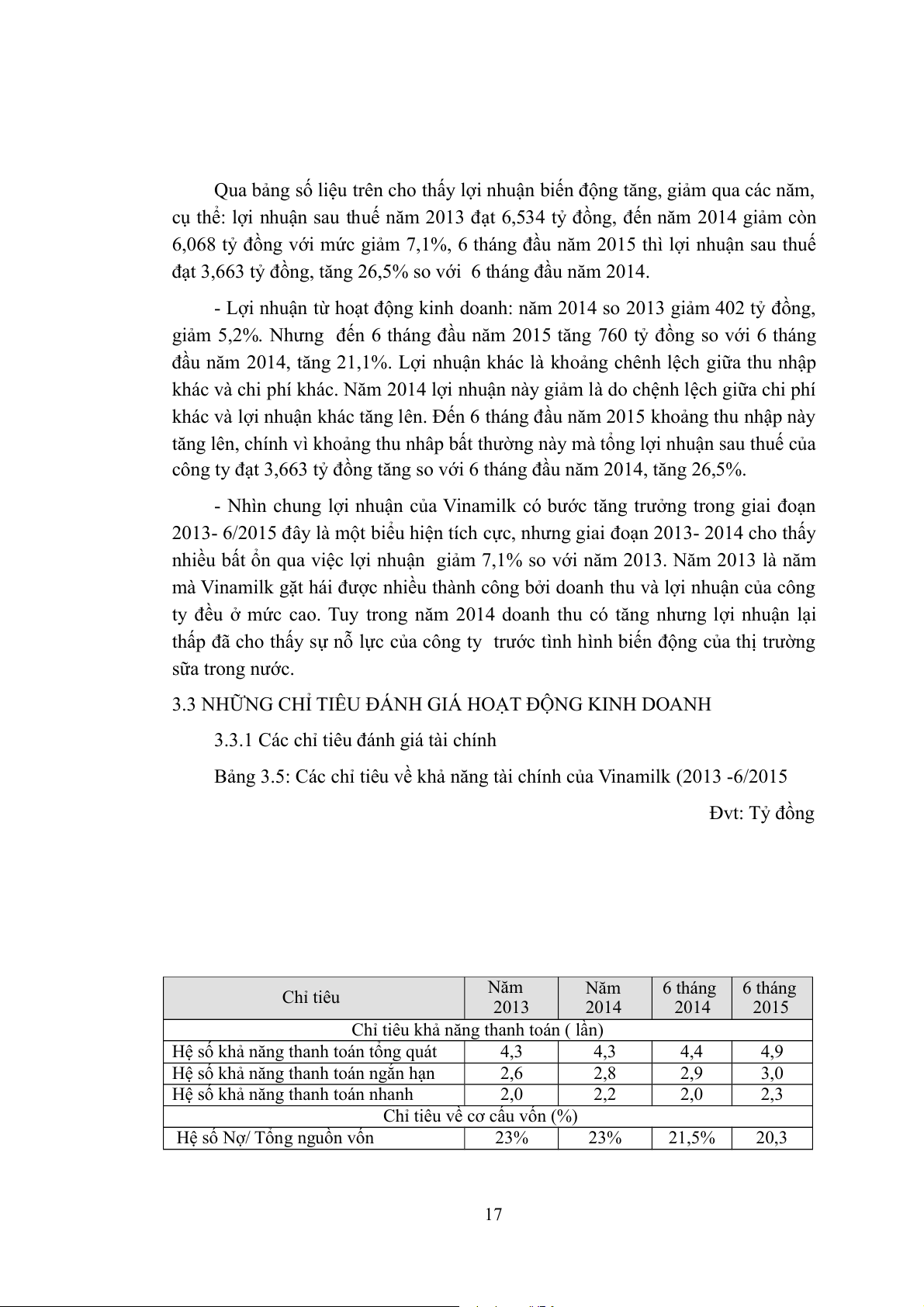

Bảng 3.5: Các chỉ tiêu về khả năng tài chính của Vinamilk (2013 -6/2015 Đvt: Tỷ đồng Năm Chỉ tiêu Năm 6 tháng 6 tháng 2013 2014 2014 2015

Chỉ tiêu khả năng thanh toán ( lần)

Hệ số khả năng thanh toán tổng quát 4,3 4,3 4,4 4,9

Hệ số khả năng thanh toán ngắn hạn 2,6 2,8 2,9 3,0

Hệ số khả năng thanh toán nhanh 2,0 2,2 2,0 2,3

Chỉ tiêu về cơ cấu vốn (%)

Hệ số Nợ/ Tổng nguồn vốn 23% 23% 21,5% 20,3 17

Hệ số Nợ/ Vốn chủ sở hữu 30% 30% 27,5% 25,5

Chỉ tiêu năng lực hoạt động ( lần) Vòng quay hàng tồn kho 5,9 6,6 2,8 3,1 Vòng quay tổng tài sản 1,5 1,4 0,6 0,7

Nguồn: Tổng hợp từ bảng cân đối kế toán

Qua bảng số liệu trên cho thấy:

- Chỉ tiêu về khả năng thanh toán: các hệ số về khả năng thanh toán không

thay đổi nhiều qua các năm. Khả năng thanh toán ngắn hạn và nhanh được cải

thiện tăng so với năm 2013.

- Chỉ tiêu về cơ cấu vốn: qua các năm hầu như chênh lệch không nhiều, công

ty luôn duy trì tỷ số nợ một cách hợp lý và an toàn.

- Chỉ tiêu về năng lực hoạt động: vòng quay hàng tồn kho được cải thiện hơn

so với năm 2013. Hệ số vòng quay tổng tài sản cho thấy hiệu quả sử dụng tài sản

của công ty tương đối cao trong năm 2013. Tuy nhiên đến 6 tháng 2015 giảm xuống 0,7 lần.

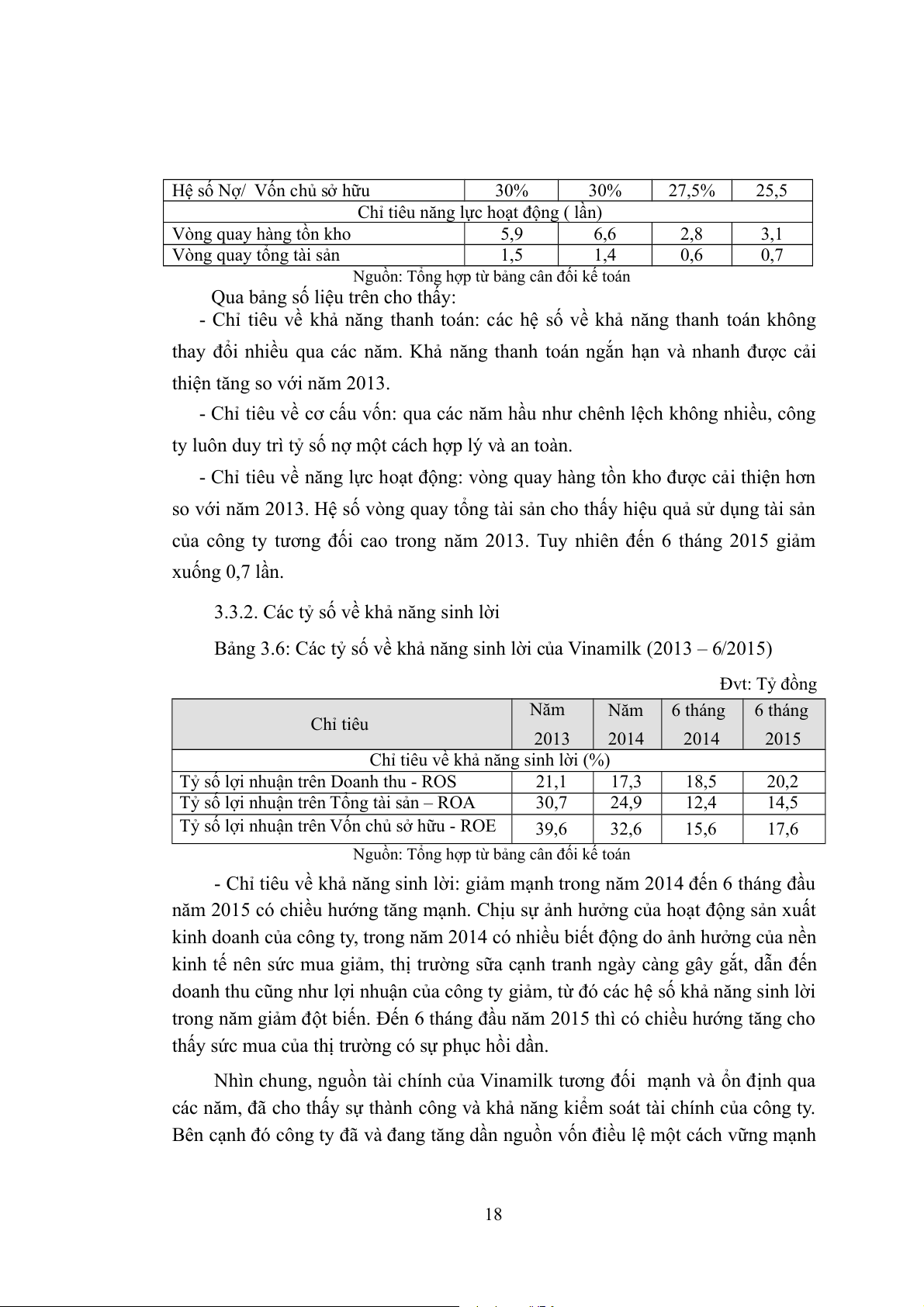

3.3.2. Các tỷ số về khả năng sinh lời

Bảng 3.6: Các tỷ số về khả năng sinh lời của Vinamilk (2013 – 6/2015) Đvt: Tỷ đồng Năm Năm 6 tháng 6 tháng Chỉ tiêu 2013 2014 2014 2015

Chỉ tiêu về khả năng sinh lời (%)

Tỷ số lợi nhuận trên Doanh thu - ROS 21,1 17,3 18,5 20,2

Tỷ số lợi nhuận trên Tổng tài sản – ROA 30,7 24,9 12,4 14,5

Tỷ số lợi nhuận trên Vốn chủ sở hữu - ROE 39,6 32,6 15,6 17,6

Nguồn: Tổng hợp từ bảng cân đối kế toán

- Chỉ tiêu về khả năng sinh lời: giảm mạnh trong năm 2014 đến 6 tháng đầu

năm 2015 có chiều hướng tăng mạnh. Chịu sự ảnh hưởng của hoạt động sản xuất

kinh doanh của công ty, trong năm 2014 có nhiều biết động do ảnh hưởng của nền

kinh tế nên sức mua giảm, thị trường sữa cạnh tranh ngày càng gây gắt, dẫn đến

doanh thu cũng như lợi nhuận của công ty giảm, từ đó các hệ số khả năng sinh lời

trong năm giảm đột biến. Đến 6 tháng đầu năm 2015 thì có chiều hướng tăng cho

thấy sức mua của thị trường có sự phục hồi dần.

Nhìn chung, nguồn tài chính của Vinamilk tương đối mạnh và ổn định qua

các năm, đã cho thấy sự thành công và khả năng kiểm soát tài chính của công ty.

Bên cạnh đó công ty đã và đang tăng dần nguồn vốn điều lệ một cách vững mạnh 18

từ việc phát triển cổ phiếu đã góp phần tạo nên nền tảng vững chắc giúp công ty mỡ rộng quy mô.

3.4 NHỮNG YẾU TỐ ẢNH HƯỞNG ĐẾN KẾT QUẢ HOẠT ĐỘNG KINH DOANH

- Phụ thuộc vào nguồn nguyên liệu nhập khẩu, nguồn nguyên liệu sữa trong

nước chỉ đáp ứng 30% nhu cầu sản xuất. Giá nguyên liệu tăng mạnh từ 2013 đến

đầu năm 2014 và giảm mạnh vào những tháng cuối năm 2014.

- Chính phủ có quyết định về áp giá bán trần cho sản phẩm sữa dành cho trẻ

em dưới 6 tuổi từ tháng 6/2014 đến tháng 6/2015 đã ảnh hưỡng đến kế hoạch

doanh số và lợi nhuận của công ty.

- Sự tăng trưởng lớn và liên tục trong những năm vừa qua tạo áp lực lên hệ

thống quản lý và nhân sự công ty. Đội ngũ kế thừa có đầy đủ năng lực còn hạn chế.

- Năng suất chăn nuôi thấp hơn thế giới và giá thành sữa tươi nguyên liệu

nội địa cao ảnh hưởng tới lợi nhuận.

- Nhiều sản phẩm mới đã nghiên cứu nhưng chưa tung ra thị trường được.

- Thị trường sữa canh tranh ngày càng gay gắt: các công ty sữa đã chi tiêu

nhiều cho hoạt động tiếp thị và bán hàng như quảng cáo, khuyến mãi… đặc biệt

là với các hãng sữa nổi tiếng thế giới.

- Sự tăng trưởng của ngành sữa nội địa phụ thuộc vào sự ổn định của kinh tế vĩ mô Việt Nam.

- Sữa thuộc nhóm hàng trong nhóm đăng ký giá, bình ổn giá của nhà nước

gây khó khăn trong điều hành giá bán.

- Xuất khẩu giảm do tình hình chính trị bất ổn tại thị trường Trung Đông.

Vinamilk vẫn duy trì xuất khẩu đi các thị trường truyền thống tại khu vực Trung

Đông và Đông Nam Á, đồng thời phát triển thi trường mới tại Châu Phi và Trung Mỹ.

3.5 GIẢI PHÁP NÂNG CAO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

3.5.1 Nhóm giải pháp tăng doanh thu

Qua việc phân tích tình hình doanh thu của công ty giai đoạn (2013 –

6/2015) thì doanh thu bán hàng và cung cấp dịch vụ chiếm tỷ trọng cao nhất trong 19

tổng doanh thu. Do đó, để nâng cao doanh thu tiêu thụ, công ty cần thực hiện các giải pháp sau đây:

- Tiếp cận thị và mở rộng thị phần xuất khẩu sang các thị trường tiềm năng

khác: Để mở rộng thị phần xuất khẩu sang các nước khác công ty cần phải giữ

vững các thi trường tiêu thu hiện tại và tăng cường phát triển mở rộng nhầm nâng

cao sản lượng tiêu thụ ở các thị trường này. Cụ thể:

+ Thường xuyên tham gia các hội thảo về ngành sữa để quảng bá sản phẩm

và hình ảnh công ty đến với khách hàng. Xúc tiến các quan hệ với đối tác làm ăn,

tổ chức viếng thăm khách hàng thân thiết nhằm tạo mối quan hệ gắn kết dài lâu với khách hàng.

+ Hoàn thiện hệ thống website của công ty, cập nhật thông tin thường

xuyên, liên tục, đưa sản phẩm, đặc biệt là các sản phẩm mới lên web cho khách hàng tham khảo.

+ Tăng cường hợp tác với đối tác, đưa ra nhiều chính sách chiết khấu, giảm

gía đối với khách hàng mua sản phẩm với số lượng lớn. Chủ động liên kết với

khách hàng lớn nhằm nhận được sự hỗ trợ từ khách hàng trong việc giới thiệu sản

phẩm của công ty để thông qua khách hàng mở rộng thị trường.

+ Phải luôn giữ uy tính đối với khách hàng như: giao hàng đúng theo thời

hạn trong hợp đồng, đảm bảo đúng chủng loại, quy cách, đặt biệt là chất lượng

sản phẩm và các quy định khác đã thỏa thuận trong hợp đồng.

- Khai thác thị trường nội địa.

+ Trước tiên, công ty cần xây dựng đội ngũ Marketing chuyên nghiệp, năng

động, thường xuyên được đào tạo bồi dưỡng nâng cao trình độ chuyên môn để

xây dựng các chiến lược Marketing hiệu quả cho sản phẩm, nhằm hướng khách

hàng tiêu thụ sản phẩm của công ty.

+ Công ty nên chủ động giới thiệu sản phẩm đến với các đại lý, nhà phân

phối ,… thuyết phục các khách hàng này tiêu thụ sản phẩm của công ty với nhiều

cách thức khác nhau, vì càng có nhiều khách hàng chấp nhận sản phẩm của công

ty thì sản lượng tiêu thụ càng gia tăng.

+ Xây dựng hệ thống thông tin phản hồi từ thị trường, lấy ý kiến từ khách

hàng để biết được sản phẩm nào khách hàng ưa chuộng để có kế hoạch sản xuất

hợp lý nhằm đáp ứng được nhu cầu tiêu thụ của khách hàng, bên cạnh đó cải tiến 20

Tài liệu liên quan:

-

Assignment môn Marketing Mạng xã hội Innisfree - Trường Cao đẳng Thực hành FPT

317 159 -

Hoạch định chiến lược Pr của công ty Th - Tài liệu tham khảo | Đại học FPT

471 236 -

Tài liệu ý nghĩa của việc nghiên cứu lý thuyết hành vi người tiêu dùng | Trường Cao đẳng thực hành FPT

413 207 -

Tổng hợp một số ví dụ kinh điển trong marketing | Trường Cao đẳng thực hành FPT

368 184