Phân tích khái quát tình hình thực hiện kế hoạch giá thành sản xuất sản phẩm và chi phí sản xuất trên 1000đ giá trị sản lượng hàng hóa thực hiện. Từ đó đưa ra các giảipháp làm giảm chi phí, hạ giá thành sản phẩm | Bài tập nhóm môn Phân tích kinh doanh

Phân tích khái quát tình hình thực hiện kế hoạch giá thành sản xuất sản phẩm và chi phí sản xuất trên 1000đ giá trị sản lượng hàng hóa thực hiện. Từ đó đưa ra các giảipháp làm giảm chi phí, hạ giá thành sản phẩm | Tiểu luận môn Phân tích kinh doanh được siêu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuận bị cho các buổi học thật tốt. Mời bạn đón xem!

Môn: Thống kê trong kinh tế và kinh doanh 1.3 K tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 44919514

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN BÀI TẬP NHÓM

Lớp học phần: Phân tích kinh doanh (121)_04

Đề tài: Phân tích khái quát tình hình thực hiện kế hoạch giá thành sản xuất sản phẩm và

chi phí sản xuất trên 1000 giá trị sản lượng hàng hóa thực hiện. Từ ó ưa ra các giải pháp

làm giảm chi phí, hạ giá thành sản phẩm Danh sách thành viên nhóm STT HỌ TÊN MSV 1

Đặng Trần Tâm Quang 11206692 2 Trịnh Mỹ Nga 11202725 3 Đinh Phương Liên 11202062 Hà Nội, tháng 11, 2021 MỤC LỤC

I. Giới thiệu chung về Vinfast: 3

II. Khái quát về sản phẩm Vinfast: 4

Các sản phẩm của VinFast: 4 Dòng xe chạy xăng: 4 Dòng xe chạy iện: 4

III. Phân tích tình hình thực hiện 5 lOMoAR cPSD| 44919514

1. Phân tích giá thành sản phẩm 5

2. Phân tích tình hình thực hiện kế hoạch chi phí sản xuất trên 1000 giá trị sảnlượng hàng hóa 6 IV. Giải pháp: 7 lOMoAR cPSD| 44919514 I.

Giới thiệu chung về Vinfast:

VinFast (hay VinFast LLC), tên ầy ủ là Công ty trách nhiệm hữu hạn

Sản xuất và Kinh doanh VinFast, là một nhà sản xuất ô tô của Việt Nam ược

thành lập vào năm 2017. Công ty là một thành viên của tập oàn xây dựng và

bất ộng sản Vingroup, và ược Phạm Nhật Vượng sáng lập. Tên công ty là viết

tắt của cụm từ "Việt Nam - Phong cách – An toàn - Sáng tạo – Tiên phong" (chữ Ph ổi thành F).

VinFast là dự án trong lĩnh vực sản xuất ô tô, xe máy - một trong những

ngành công nghiệp mang tính dẫn dắt, có tác ộng tới nhiều ngành nghề khác

mà Vingroup mới tham gia hơn một năm nay.

Với khát vọng trở thành nhà sản xuất xe hàng ầu Đông Nam Á, Tập oàn

Vingroup ã ầu tư rất lớn vào dự án này. Tính ến hết quý 3/2018, tập oàn này ã

rót hơn 13.600 tỷ ồng vào VinFast, tăng hơn 12.900 tỷ ồng (tương ương

khoảng 580 triệu USD) so với mức 685 tỷ ồng hồi ầu năm. Dự án sản xuất ô

tô, xe máy iện VinFast bao gồm 5 khu vực chuyên biệt nằm tại Lạch Huyện,

Cát Hải, Hải Phòng, dự kiến có tổng vốn ầu tư lên tới 4,2 tỷ USD.

Tổ hợp nhà máy VinFast ã ầu tư và ưa vào sử dụng những công nghệ

sản xuất tiên tiến nhất như: Xưởng dập theo tiêu chuẩn công nghiệp 4.0, xưởng

thân xe với hơn 1.000 rô bốt, dây chuyền hàn iểm 100% tự ộng hóa, xưởng sơn

với công nghệ tối tân và 79 rô bốt ứng dụng, xưởng lắp ráp với toàn bộ quy

trình di chuyển ược tự ộng hóa và thiết bị kiểm tra công nghệ tối tân.

Để ẩy nhanh việc tham gia thị trường, VinFast ã dựa vào quan hệ ối tác

với các công ty nước ngoài khác nhau về thiết kế, thiết bị sản xuất và linh kiện.

Để ạt ược tỷ lệ nội ịa hóa 60%, VinFast cũng ã hợp tác với các nhà cung cấp

quốc tế nhằm thành lập các nhà máy sản xuất linh kiện trong khu phức hợp tại

Hải Phòng. Vào tháng 6/2018, VinFast ã ký một Bản ghi nhớ ể thành lập liên

doanh với Aapico Hitech Plc., một trong những nhà sản xuất phụ tùng ô tô

hàng ầu Thái Lan, ể xây dựng một xưởng sản xuất thân vỏ xe trong khu phức

hợp ể cung cấp cho các sản phẩm của VinFast. VinFast cũng ã lên kế hoạch ể

có tám nhà máy sản xuất phụ tùng ô tô ược thành lập, bao gồm bốn nhà máy

do VinFast ầu tư, hai liên doanh giữa VinFast và nhà cung cấp và hai nhà máy

thuộc sở hữu hoàn toàn của nhà cung cấp. Đồng thời, công ty cũng ã mua lại

GM Việt Nam, bao gồm nhà máy tại Hà Nội, mạng lưới ại lý và lực lượng

nhân viên. Mẫu xe Fadil của VinFast ược sản xuất theo giấy phép từ GM.

VinFast dường như ã có tầm nhìn tương lai. Trong giai oạn ầu, công ty

sẽ phát triển ô tô sử dụng ộng cơ ốt trong, nhưng hãng cũng có kế hoạch bắt

kịp xu hướng trong ngành bằng cách phát triển xe iện chạy pin thông qua mối

quan hệ ối tác với công ty EDAG Engineering của Đức. Sứ mệnh của VinFast lOMoAR cPSD| 44919514

là trở thành nhà sản xuất ô tô hàng ầu Đông Nam Á và xây dựng một thương

hiệu Việt Nam ẳng cấp thế giới, vì vậy ã tạo ra một niềm hy vọng mới cho

ngành công nghiệp ô tô Việt Nam. Chủ tịch VinFast, bà Lê Thị Thu Thuỷ ã

khẳng ịnh hãng muốn hướng tới thương hiệu hạng sang ồng thời cũng sẽ mở

rộng xuất khẩu ra nước ngoài. Như vậy, không chỉ quyết tâm hoàn thành mục

tiêu sản xuất ô tô tại thị trường Việt Nam, VinFast còn ang có những bước tiến

lớn ể hiện thực hóa tham vọng xuất khẩu ô tô Việt ra nước ngoài. II.

Khái quát về sản phẩm Vinfast:

- Các sản phẩm của VinFast:

Hiện tại dòng xe chạy xăng và xe chạy iện là 2 dòng sản phẩm mà VinFast ang phát triển. - Dòng xe chạy xăng:

● VinFast Fadil: Dòng xe phát triển từ mẫu Karl Rocks của Open (Đức)

● VinFast LUX: Gồm có SUV – VinFast LUX SA2.0 và Sedan – VinFast LUX

A2.0. LUX là viết tắt của Luxury

● VinFast LUX V8 – VinFast President

● VinFast Pre: Đây là dòng xe ược ịnh vị trong phân khúc phổ thông hơn

VinFast LUX, dự ịnh có 7 mẫu:

● VinFast Pre A: 1 Hatchback/1 CUV.

● VinFast Pre B: 1 Hatchback/1 CUV

● VinFast Pre C: 1 Sedan, 1 CUV

● VinFast Pre D: 1 Sedan, 1 SUV, 1 xe gia ình MPV. Trong phân khúc D SUV

này có cả lựa chọn 1 mẫu xe bán tải, 1 mẫu xe Cross Coupé - Dòng xe chạy iện:

Dòng xe chạy iện ược VinFast phát triển với 3 dòng sản phẩm chính

● Xe máy iện: Được công bố với 7 mẫu xe khác nhau gồm 3 mẫu xe

ạp iện, 1 xe trung cấp, 2 xe cao cấp và 1 xe cao cấp VinFast eScooter: ● VF Klara A1 ● VF Klara A2 ● VF Ludo ● VF Impes ● VF Klara S ● VF V9 lOMoAR cPSD| 44919514

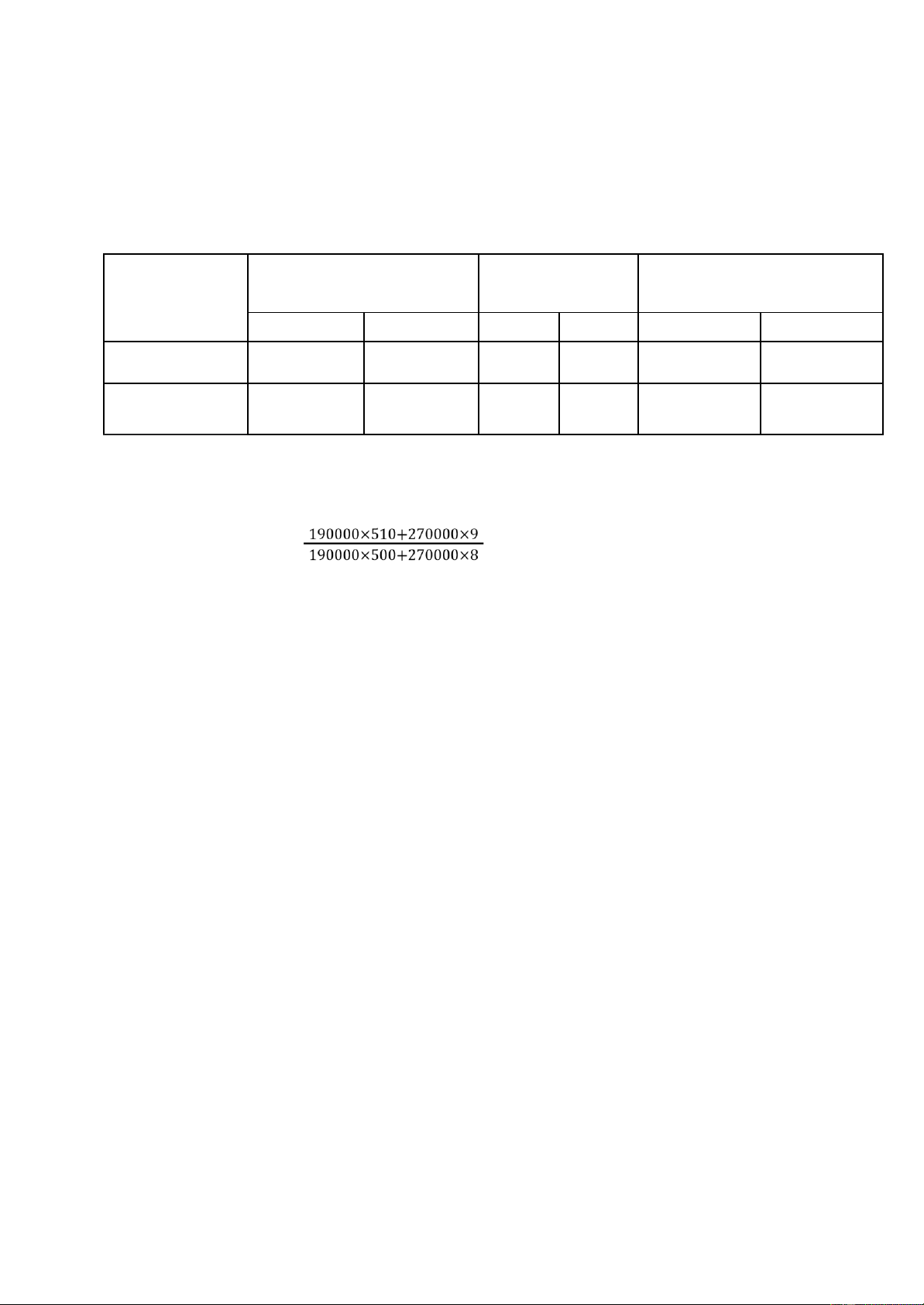

III. Phân tích tình hình thực hiện ĐVT: Triệu ồng Sản phẩm

Sản lượng sản xuất trong năm

Giá thành ơn vị sản

Giá bán ơn vị sản phẩm không có 2020 phẩm 10% thuế GTGT KH TH KH TH KH TH Ô tô Vinfast Lux 200000 190000 500 510 750 815 A2.0 Xe máy iện Vinfast 250000 270000 8 9 15 18 Impes

1. Phân tích giá thành sản phẩm

Tỉ lệ hoàn thành kế hoạch sản xuất của toàn bộ sản phẩm hàng hóa là 𝑇 = ×100% = 102, 23% 𝑧

Doanh nghiệp ã không hoàn thành kế hoạch hạ giá thành sản xuất của toàn bộ

sản phẩm hàng hóa. Đi cụ thể vào từng sản phẩm ta thấy giá thành của cả hai sản

phẩm ô tô và xe máy iện kỳ thực hiện ều cao hơn so với kì kế hoạch, doanh

nghiệp chưa làm tốt công tác hạ giá thành sản phẩm do vậy ã lãng phí chi phí sản

xuất, làm giảm kết quả và hiệu quả kinh doanh.

- Chi phí mà doanh nghiệp ã lãng phí do giá thành tăng là

∆ = (190000×510 + 270000×9) − (190000×500 + 270000×8) = 2170000

● Ô tô Vinfast LUX A2.0: giá thành sản xuất ở kỳ thực hiện (510 triệu

ồng) cao hơn kỳ kế hoạch ( 500 triệu ồng) , chứng tỏ công tác hạ giá thành chưa tốt ● Xe máy

iện Vinfast Impes: giá thành sản xuất ở kỳ kế hoạch ( 8

triệu ồng) thấp hơn kỳ thực hiện ( 9 triệu ồng) , cho thấy rằng tình

thực thực hiện kế hoạch hạ giá thành sản phẩm chưa ược hoàn thành tốt

Vậy nên doanh nghiệp cần phải xem xét ể hoàn thành kế hoạch hạ giá

thành sản xuất ở cả hai sản phẩm này. lOMoAR cPSD| 44919514

2. Phân tích tình hình thực hiện kế hoạch chi phí sản xuất trên 1000 giá trị sản lượng hàng hóa

- Gọi F1 và F0 là chỉ tiêu CPSX trên 1.000 giá trị sản lượng hàng hóa kỳ TH và KH 𝐹1 =

190000×815+270000×18190000×510+270000×9 ×1000 = 621, 9 𝐹0 =

200000×750+250000×15200000×500+250000×8 ×1000 = 663, 4

∆𝐹 = 621, 9 − 663, 4 =− 41, 5 𝐼 =×100% = 93, 75% 𝐹

Doanh nghiệp ã hoàn thành kế hoạch về chi phí, tiết kiệm gần 7% chi phí. Đi cụ

thể vào từng loại sản phẩm ta thấy giá thành của sản phẩm ô tô và xe máy iện ều

cao hơn kỳ kế hoạch vì vậy cần tìm cách ể hạ giá thành

- Như vậy cứ mỗi 1000 giá trị sản lượng hàng hóa thì tiết kiệm ược 41,5 triệu ồng

ảnh hưởng này là do các nhân tố sau ● Ảnh

hưởng bởi cơ cấu sản lượng sản xuất ∆𝐾 = ×1000 − 663, 4 =− 0, 4

Đây là nhân tố tích cực, sự thay ổi của cơ cấu sản lượng làm chi phí trên

1000 giá trị sản lượng hàng hóa giảm –0,4 ồng doanh nghiệp cần tích cực

phát huy nhân tố này hơn nữa

● Ảnh hưởng bởi nhân tố giá thành sản phẩm ∆𝑍 = ×1000 − ×1000 = 14, 8

Đây là nhân tố không tốt làm chi phí tăng 14,8 ồng trên 1000 giá trị sản

lượng hàng hóa. Doanh nghiệp cần khắc phục tìm cách làm giảm giá

thành sản phẩm, giảm chi phí

● Ảnh hưởng bởi nhân tố giá bán lOMoAR cPSD| 44919514 ∆𝑃 = 621, 9 − ×1000 =− 55, 9

Như vậy nhân tố giá bán làm chi phí giảm i 55,9 ồng trên 1000 giá trị sản

lượng hàng hóa. Đây là nhân tố tích cực cần phát huy. Doanh nghiệp cần

ẩy mạnh sản phẩm có giá bán cao.

- Tổng hợp ảnh hưởng của 3 nhân tố

∆𝐹 = ∆𝐾 + ∆𝑍 + ∆𝑃 =− 0, 4 + 14, 8 − 55, 9 =− 41, 5 IV. Giải pháp:

Giá ô tô của Vinfast sản xuất trong nước cao hơn nhiều so với ở nước ngoài vì ô

tô nhập về thì bị ánh vào thuế nhập khẩu, thuế giá trị gia tăng, thuế tiêu thụ ặc

biệt. Vậy nên cần kiểm soát tốt chi phí cho doanh nghiệp ở các khâu thu mua,

khâu sản xuất, khâu tiêu thụ và doanh nghiệp cần xây dựng hệ thống ịnh mức phù hợp

● Cần kiểm soát khâu thu mua nguyên vật liệu ể giảm giá thành sản phẩm:

- Doanh nghiệp nên ẩy mạnh nội ịa hóa những nguyên vật liệu như là những linh

kiện giản ơn, hoặc cồng kềnh, phải sử dụng nhiều nhân công. Chẳng hạn như:

+ Nắp che iện cực ắc quy, ắc quy, lốp không săm, túi ựng dụng cụ, kính cửa, ăng ten,

bộ dây iện, èn hậu, bộ cản xe, tấm ốp cửa, tựa tay cửa, chắn bùn, bậc cửa lên

xuống, các tấm cách nhiệt, tấm thân xe, ghế ngồi (không có bộ phận iều khiển),

vành xe, két nước làm mát, ống xả,...

+ Những linh kiện òi hỏi công nghệ cao: cảm biến chân ga, thiết bị tự ộng hệ thống

thân xe, iều hòa không khí,... cần ược tích cực tiếp thu công nghệ từ các nước

tiên tiến ể ẩy mạnh sản xuất trong nước.

- Mở rộng mô hình sản xuất nguyên vật liệu sản xuất linh kiện ô tô, xe máy iện vì

thị trường Việt Nam tiền thuê nhân công rẻ, bên cạnh ó, Việt Nam cũng là một

nước có tài nguyên nguyên vật liệu khá dồi dào, ngoài ra còn không phải chịu

thuế nhập khẩu qua ó tiết kiệm rất nhiều chi phí thu mua nguyên vật liệu ầu vào,

góp phần hạ giá thành sản xuất sản phẩm.

● Kiểm soát chi phí trong khâu sản xuất

+ Nâng cao năng suất lao ộng: giảm thời gian cần thiết ể theo tác công việc bằng

cách ào tạo chuyên môn cao hơn cho nhân viên ể thao tác nhanh hơn, sử dụng

thuần thục máy móc công nghệ từ ó khả năng lắp ráp, sản xuất tăng lên tiết kiệm

ược các chi phí cố ịnh như khấu hao máy móc, nhà xưởng,...

+ Giảm chi phí nguyên vật liệu bằng cách ào tạo công nhân viên sử dụng nguyên

vật liệu hợp lý tiết kiệm, sử dụng công nghệ máy móc tinh gọn ể tránh lãng phí nguyên vật liệu

● Kiểm soát chi phí trong khâu tiêu thụ lOMoAR cPSD| 44919514

+ Giảm thiểu chi phí bán hàng bằng cách kiểm soát chặt chẽ các khâu từ nhận ơn ặt

hàng- sản xuất - xuất xưởng- vận chuyển ến người mua

+ Giảm thiểu thuế thu nhập ặc biệt bằng cách nghiên cứu sử dụng các ộng cơ giảm

thiểu khí thải ra môi trường hoặc sản xuất ô tô sử dụng năng lượng iện, năng

lượng sinh học thay thế cho xăng,...

Tài liệu liên quan:

-

Ôn tập nhóm Bài Tập Hồi Quy | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

14 7 -

Thống Kê Xuất Nhập Khẩu và Giá Trị Hàng Hóa | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

17 9 -

Bài Tập Thống Kê Kinh Doanh | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

14 7 -

Bài tập Phân tích sự sụp đổ của Thomas Cook trong ngành du lịch | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

15 8 -

Thực Hành C1: Phân Tích Dữ Liệu Bất Động Sản Trên SPSS | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

10 5