Phân Tích Nguyên Nhân Sụt Giảm Ringgit So Với USD | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

Yếu tố quốc tế (tác động từ ngoại lực): - Sức mạnh của USD sau cuộc bầu cử Mỹ (do kéo theo lãi suất và lạm phát tăng ở Mỹ) làm USD hấp dẫn hơn, đẩy vốn vào tài sản USD và gây bán tháo tài sản ở các nước mới nổi - kéo Ringgit xuống - Malaysia phụ thuộc nhiều vào xuất khẩu hàng hóa, nên khi chứng khoán Trung Quốc lao dốc và tăng trưởng kinh tế nước này chậm lại - thị trường tiêu thụ lớn của Malaysia - đã tác động tiêu cực tới xuất khẩu. Do đó, sự suy giảm của kinh tế Trung Quốc kéo theo đà đi xuống của cả khu vực châu Á, trong đó có Malaysia. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính quốc tế (hvnn) 130 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

Câu 1: Theo bài viết, những nguyên nhân nào giải thích cho sự sụt giảm của Ringgit so

với đô la Mỹ năm 2015-2016?

Yếu tố quốc tế (tác động từ ngoại lực):

- Sức mạnh của USD sau cuộc bầu cử Mỹ (do kéo theo lãi suất và lạm phát tăng ở

Mỹ) làm USD hấp dẫn hơn, đẩy vốn vào tài sản USD và gây bán tháo tài sản ở các

nước mới nổi - kéo Ringgit xuống

- Malaysia phụ thuộc nhiều vào xuất khẩu hàng hóa, nên khi chứng khoán Trung

Quốc lao dốc và tăng trưởng kinh tế nước này chậm lại - thị trường tiêu thụ lớn của

Malaysia - đã tác động tiêu cực tới xuất khẩu. Do đó, sự suy giảm của kinh tế Trung

Quốc kéo theo đà đi xuống của cả khu vực châu Á, trong đó có Malaysia.

Yếu tố trong nước (nội tại Malaysia):

- Bất ổn chính trị: vụ điều tra hàng trăm triệu USD bị chuyển bí mật vào tài khoản

cá nhân của Thủ tướng N. Razak) làm giảm niềm tin nhà đầu tư quốc tế.

- Sự suy giảm của động lực xuất khẩu, lượng tiền mặt lưu thông giảm.

Dòng vốn và thị trường tài chính:

- Nhà đầu tư nước ngoài bán tháo trái phiếu chính phủ Malaysia và rút vốn khỏi

thị trường tài chính → làm giảm cầu tài sản bằng Ringgit và gây áp lực bán Ringgit.

- Cung tiền giảm làm giảm sức cầu trong nền kinh tế nội địa và ảnh hưởng tới tỷ

giá thông qua kênh tiền tệ.

Phản ứng chính sách:

- NHTW Malaysia nhiều lần phải bán USD ra để cứu đồng nội tệ nhưng tác dụng

của biện pháp này không thể duy trì trong thời gian dài do áp lực bán rất lớn. Điều

này cho thấy dự trữ có hạn.

- Nỗi lo về khả năng tái áp dụng các biện pháp kiểm soát vốn (như thời khủng

hoảng tiền tệ 1998) làm tăng lo ngại thị trường → có thể tự tạo ra dòng chảy vốn tiêu cực.

- Cuối 2016, chính phủ buộc các nhà xuất khẩu phải đổi ít nhất 75% ngoại tệ thu

được sang Ringgit. Điều này cho thấy rằng trước đó nhiều ngoại tệ không được quy

đổi vào thị trường trong nước, làm giảm nguồn cung USD trên thị trường và góp phần khiến Ringgit yếu.

Câu 2: Đánh giá mối quan hệ giữa cán cân thương mại và tỷ giá giữa MYR và USD?

Về lý thuyết: cán cân thương mại ảnh hưởng tới cung - cầu ngoại tệ

- Nếu thặng dư thương mại (xuất khẩu > nhập khẩu) → doanh nghiệp thu được

nhiều USD → tăng cung USD (hoặc tăng cầu cho nội tệ) → bán USD đổi lấy MYR → MYR mạnh lên.

- Nếu thâm hụt thương mại thì ngược lại: cầu USD cao → MYR yếu đi.

Thực tế Malaysia 2015–2016: Malaysia vẫn thặng dư thương mại (Năm 2015:

9,06 tỷ USD; Năm 2016: 7,13 tỷ USD). Nhưng Ringgit lại mất giá mạnh. Nguyên nhân:

○ Ngoại tệ không quay về thị trường trong nước: nhiều nhà xuất khẩu không

chuyển đổi ngay USD thu được về MYR (hoặc giữ tiền ở nước ngoài ở

ngoài thay vì đổi sang MYR) → thị trường thiếu cung USD. Sau đó

NHTW phải can thiệp và cuối 2016 thậm chí bắt buộc nhà xuất khẩu đổi

75% ngoại tệ thu được để tăng cung USD.

○ Dòng vốn đầu tư rút ra: nhà đầu tư nước ngoài rút vốn, chuyển sang USD

→ sức mạnh của USD đã lấn át tác động tích cực từ thặng dư thương mại của Malaysia. Kết luận:

- Trong dài hạn: cán cân thương mại là một trong những yếu tố cơ bản quyết định

mức tỷ giá cân bằng. Nếu thặng dư bền vững sẽ góp phần làm mạnh đồng nội tệ trong dài hạn.

- Trong ngắn hạn: tỷ giá thường bị chi phối mạnh hơn bởi dòng vốn và kỳ vọng

thị trường. Vì vậy mối quan hệ giữa cán cân thương mại và tỷ giá ở ngắn hạn rất lỏng

lẻo, do thặng dư thương mại không đảm bảo MYR sẽ tăng giá nếu vốn tháo chạy và

các vấn đề thanh khoản khác áp đảo.

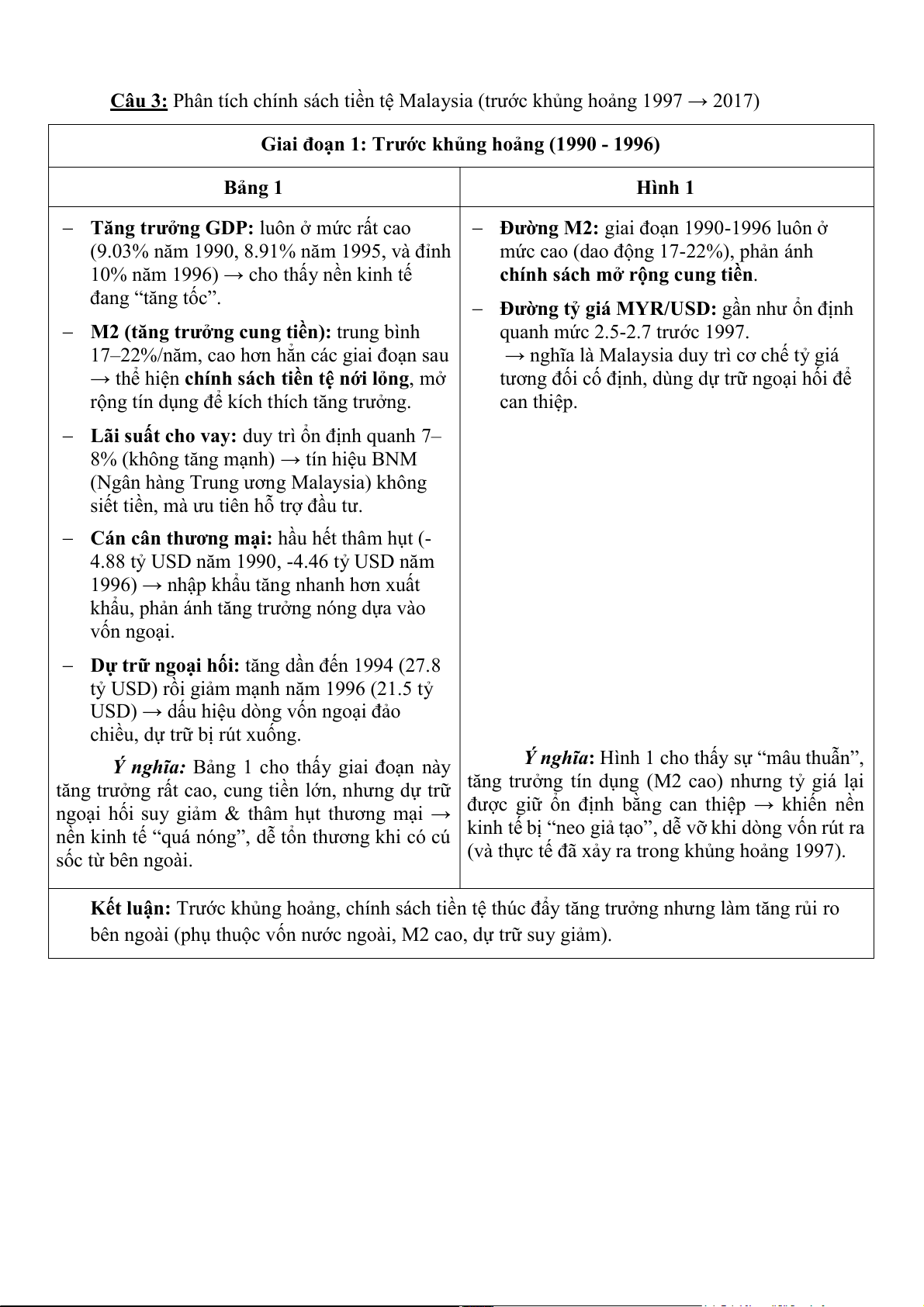

Câu 3: Phân tích chính sách tiền tệ Malaysia (trước khủng hoảng 1997 → 2017)

Giai đoạn 1: Trước khủng hoảng (1990 - 1996) Bảng 1 Hình 1

− Tăng trưởng GDP: luôn ở mức rất cao

− Đường M2: giai đoạn 1990-1996 luôn ở

(9.03% năm 1990, 8.91% năm 1995, và đỉnh

mức cao (dao động 17-22%), phản ánh

10% năm 1996) → cho thấy nền kinh tế

chính sách mở rộng cung tiền. đang “tăng tốc”.

− Đường tỷ giá MYR/USD: gần như ổn định

− M2 (tăng trưởng cung tiền): trung bình

quanh mức 2.5-2.7 trước 1997.

17–22%/năm, cao hơn hẳn các giai đoạn sau

→ nghĩa là Malaysia duy trì cơ chế tỷ giá

→ thể hiện chính sách tiền tệ nới lỏng, mở

tương đối cố định, dùng dự trữ ngoại hối để

rộng tín dụng để kích thích tăng trưởng. can thiệp.

− Lãi suất cho vay: duy trì ổn định quanh 7–

8% (không tăng mạnh) → tín hiệu BNM

(Ngân hàng Trung ương Malaysia) không

siết tiền, mà ưu tiên hỗ trợ đầu tư.

− Cán cân thương mại: hầu hết thâm hụt (-

4.88 tỷ USD năm 1990, -4.46 tỷ USD năm

1996) → nhập khẩu tăng nhanh hơn xuất

khẩu, phản ánh tăng trưởng nóng dựa vào vốn ngoại.

− Dự trữ ngoại hối: tăng dần đến 1994 (27.8

tỷ USD) rồi giảm mạnh năm 1996 (21.5 tỷ

USD) → dấu hiệu dòng vốn ngoại đảo

chiều, dự trữ bị rút xuống. Ý nghĩa:

Ý nghĩa: Hình 1 cho thấy sự “mâu thuẫn”,

Bảng 1 cho thấy giai đoạn này

tăng trưởng rất cao, cung tiền lớn, nhưng dự trữ tăng trưởng tín dụng (M2 cao) nhưng tỷ giá lại

ngoại hối suy giảm & thâm hụt thương mại → được giữ ổn định bằng can thiệp → khiến nền

nền kinh tế “quá nóng”, dễ tổn thương khi có cú kinh tế bị “neo giả tạo”, dễ vỡ khi dòng vốn rút ra sốc từ bên ngoài.

(và thực tế đã xảy ra trong khủng hoảng 1997).

Kết luận: Trước khủng hoảng, chính sách tiền tệ thúc đẩy tăng trưởng nhưng làm tăng rủi ro

bên ngoài (phụ thuộc vốn nước ngoài, M2 cao, dự trữ suy giảm).

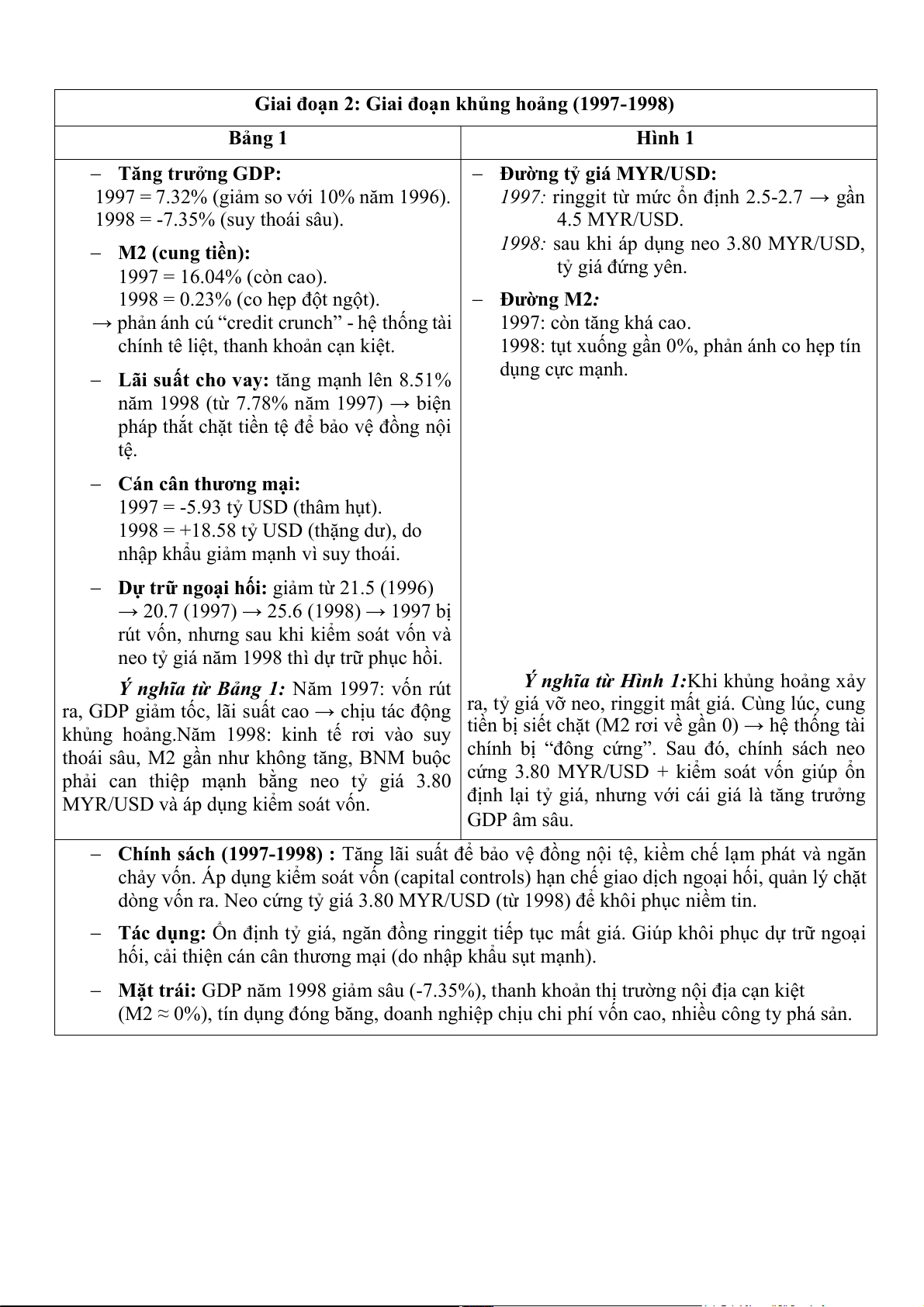

Giai đoạn 2: Giai đoạn khủng hoảng (1997-1998) Bảng 1 Hình 1 − Tăng trưởng GDP:

− Đường tỷ giá MYR/USD:

1997 = 7.32% (giảm so với 10% năm 1996).

1997: ringgit từ mức ổn định 2.5-2.7 → gần

1998 = -7.35% (suy thoái sâu). 4.5 MYR/USD.

1998: sau khi áp dụng neo 3.80 MYR/USD, − M2 (cung tiền): tỷ giá đứng yên. 1997 = 16.04% (còn cao).

1998 = 0.23% (co hẹp đột ngột).

− Đường M2:

→ phản ánh cú “credit crunch” - hệ thống tài 1997: còn tăng khá cao.

chính tê liệt, thanh khoản cạn kiệt.

1998: tụt xuống gần 0%, phản ánh co hẹp tín dụng cực mạnh.

− Lãi suất cho vay: tăng mạnh lên 8.51%

năm 1998 (từ 7.78% năm 1997) → biện

pháp thắt chặt tiền tệ để bảo vệ đồng nội tệ.

− Cán cân thương mại:

1997 = -5.93 tỷ USD (thâm hụt).

1998 = +18.58 tỷ USD (thặng dư), do

nhập khẩu giảm mạnh vì suy thoái.

− Dự trữ ngoại hối: giảm từ 21.5 (1996)

→ 20.7 (1997) → 25.6 (1998) → 1997 bị

rút vốn, nhưng sau khi kiểm soát vốn và

neo tỷ giá năm 1998 thì dự trữ phục hồi. Ý nghĩa từ Bảng 1:

Ý nghĩa từ Hình 1:Khi khủng hoảng xảy

Năm 1997: vốn rút

ra, GDP giảm tốc, lãi suất cao → chịu tác động ra, tỷ giá vỡ neo, ringgit mất giá. Cùng lúc, cung

khủng hoảng.Năm 1998: kinh tế rơi vào suy tiền bị siết chặt (M2 rơi về gần 0) → hệ thống tài

chính bị “đông cứng”. Sau đó, chính sách neo

thoái sâu, M2 gần như không tăng, BNM buộc

phải can thiệp mạnh bằng neo tỷ giá 3.80 cứng 3.80 MYR/USD + kiểm soát vốn giúp ổn

MYR/USD và áp dụng kiểm soát vốn

định lại tỷ giá, nhưng với cái giá là tăng trưởng . GDP âm sâu.

− Chính sách (1997-1998) : Tăng lãi suất để bảo vệ đồng nội tệ, kiềm chế lạm phát và ngăn

chảy vốn. Áp dụng kiểm soát vốn (capital controls) hạn chế giao dịch ngoại hối, quản lý chặt

dòng vốn ra. Neo cứng tỷ giá 3.80 MYR/USD (từ 1998) để khôi phục niềm tin.

− Tác dụng: Ổn định tỷ giá, ngăn đồng ringgit tiếp tục mất giá. Giúp khôi phục dự trữ ngoại

hối, cải thiện cán cân thương mại (do nhập khẩu sụt mạnh).

− Mặt trái: GDP năm 1998 giảm sâu (-7.35%), thanh khoản thị trường nội địa cạn kiệt

(M2 ≈ 0%), tín dụng đóng băng, doanh nghiệp chịu chi phí vốn cao, nhiều công ty phá sản.

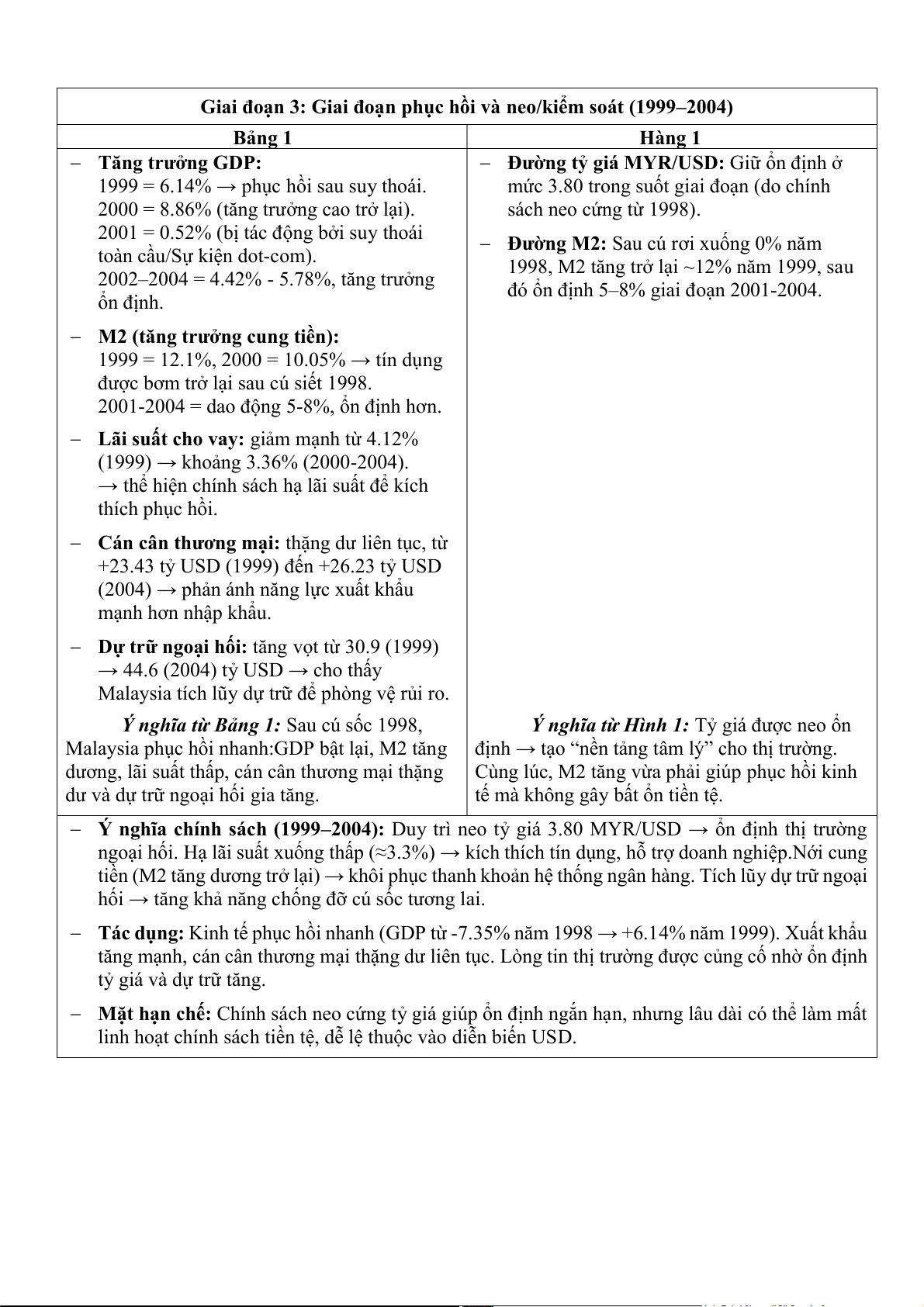

Giai đoạn 3: Giai đoạn phục hồi và neo/kiểm soát (1999–2004) Bảng 1 Hàng 1

− Tăng trưởng GDP:

− Đường tỷ giá MYR/USD: Giữ ổn định ở

1999 = 6.14% → phục hồi sau suy thoái.

mức 3.80 trong suốt giai đoạn (do chính

2000 = 8.86% (tăng trưởng cao trở lại). sách neo cứng từ 1998).

2001 = 0.52% (bị tác động bởi suy thoái toàn cầu/Sự kiện dot

− Đường M2: Sau cú rơi xuống 0% năm -com).

1998, M2 tăng trở lại ~12% năm 1999, sau

2002–2004 = 4.42% - 5.78%, tăng trưởng

đó ổn định 5–8% giai đoạn 2001 ổn định -2004. .

− M2 (tăng trưởng cung tiền):

1999 = 12.1%, 2000 = 10.05% → tín dụng

được bơm trở lại sau cú siết 1998.

2001-2004 = dao động 5-8%, ổn định hơn.

− Lãi suất cho vay: giảm mạnh từ 4.12%

(1999) → khoảng 3.36% (2000-2004).

→ thể hiện chính sách hạ lãi suất để kích thích phục hồi.

− Cán cân thương mại: thặng dư liên tục, từ

+23.43 tỷ USD (1999) đến +26.23 tỷ USD

(2004) → phản ánh năng lực xuất khẩu mạnh hơn nhập khẩu.

− Dự trữ ngoại hối: tăng vọt từ 30.9 (1999)

→ 44.6 (2004) tỷ USD → cho thấy

Malaysia tích lũy dự trữ để phòng vệ rủi ro.

Ý nghĩa từ Bảng 1: Sau cú sốc 1998,

Ý nghĩa từ Hình 1: Tỷ giá được neo ổn

Malaysia phục hồi nhanh:GDP bật lại, M2 tăng

định → tạo “nền tảng tâm lý” cho thị trường.

dương, lãi suất thấp, cán cân thương mại thặng

Cùng lúc, M2 tăng vừa phải giúp phục hồi kinh

dư và dự trữ ngoại hối gia tăng.

tế mà không gây bất ổn tiền tệ.

− Ý nghĩa chính sách (1999–2004): Duy trì neo tỷ giá 3.80 MYR/USD → ổn định thị trường

ngoại hối. Hạ lãi suất xuống thấp (≈3.3%) → kích thích tín dụng, hỗ trợ doanh nghiệp.Nới cung

tiền (M2 tăng dương trở lại) → khôi phục thanh khoản hệ thống ngân hàng. Tích lũy dự trữ ngoại

hối → tăng khả năng chống đỡ cú sốc tương lai.

− Tác dụng: Kinh tế phục hồi nhanh (GDP từ -7.35% năm 1998 → +6.14% năm 1999). Xuất khẩu

tăng mạnh, cán cân thương mại thặng dư liên tục. Lòng tin thị trường được củng cố nhờ ổn định

tỷ giá và dự trữ tăng.

− Mặt hạn chế: Chính sách neo cứng tỷ giá giúp ổn định ngắn hạn, nhưng lâu dài có thể làm mất

linh hoạt chính sách tiền tệ, dễ lệ thuộc vào diễn biến USD.

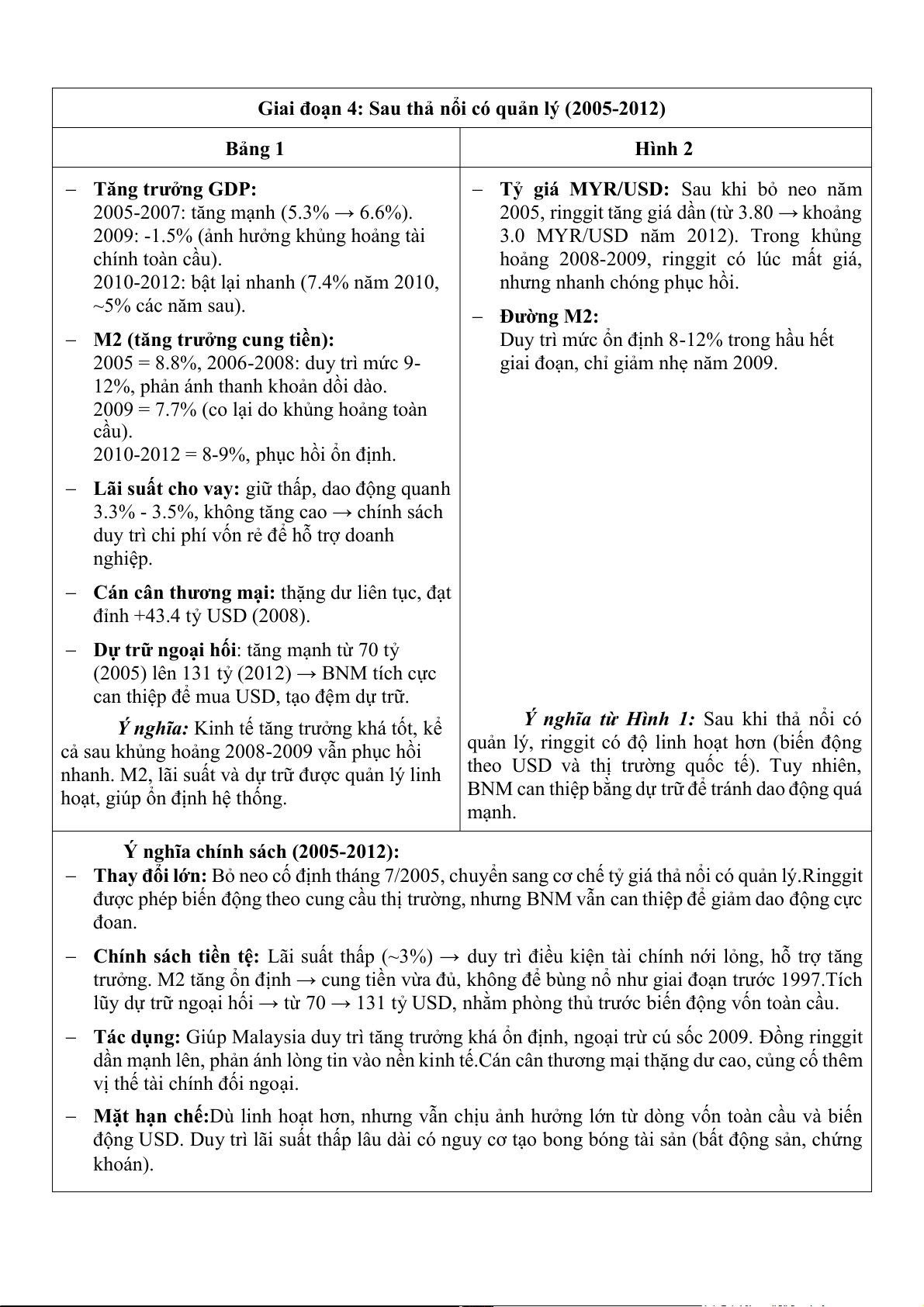

Giai đoạn 4: Sau thả nổi có quản lý (2005-2012) Bảng 1 Hình 2

− Tăng trưởng GDP:

− Tỷ giá MYR/USD: Sau khi bỏ neo năm

2005-2007: tăng mạnh (5.3% → 6.6%).

2005, ringgit tăng giá dần (từ 3.80 → khoảng

2009: -1.5% (ảnh hưởng khủng hoảng tài

3.0 MYR/USD năm 2012). Trong khủng chính toàn cầu).

hoảng 2008-2009, ringgit có lúc mất giá,

2010-2012: bật lại nhanh (7.4% năm 2010,

nhưng nhanh chóng phục hồi. ~5% các năm sau). − Đường M2:

− M2 (tăng trưởng cung tiền):

Duy trì mức ổn định 8-12% trong hầu hết

2005 = 8.8%, 2006-2008: duy trì mức 9-

giai đoạn, chỉ giảm nhẹ năm 2009.

12%, phản ánh thanh khoản dồi dào.

2009 = 7.7% (co lại do khủng hoảng toàn cầu).

2010-2012 = 8-9%, phục hồi ổn định.

− Lãi suất cho vay: giữ thấp, dao động quanh

3.3% - 3.5%, không tăng cao → chính sách

duy trì chi phí vốn rẻ để hỗ trợ doanh nghiệp.

− Cán cân thương mại: thặng dư liên tục, đạt đỉnh +43.4 tỷ USD (2008).

− Dự trữ ngoại hối: tăng mạnh từ 70 tỷ

(2005) lên 131 tỷ (2012) → BNM tích cực

can thiệp để mua USD, tạo đệm dự trữ. Ý nghĩa:

Ý nghĩa từ Hình 1: Sau khi thả nổi có

Kinh tế tăng trưởng khá tốt, kể cả sau khủng hoảng 2008

quản lý, ringgit có độ linh hoạt hơn (biến động -2009 vẫn phục hồi

nhanh. M2, lãi suất và dự trữ được quản lý linh theo USD và thị trường quốc tế). Tuy nhiên,

hoạt, giúp ổn định hệ thống.

BNM can thiệp bằng dự trữ để tránh dao động quá mạnh.

Ý nghĩa chính sách (2005-2012):

− Thay đổi lớn: Bỏ neo cố định tháng 7/2005, chuyển sang cơ chế tỷ giá thả nổi có quản lý.Ringgit

được phép biến động theo cung cầu thị trường, nhưng BNM vẫn can thiệp để giảm dao động cực đoan.

− Chính sách tiền tệ: Lãi suất thấp (~3%) → duy trì điều kiện tài chính nới lỏng, hỗ trợ tăng

trưởng. M2 tăng ổn định → cung tiền vừa đủ, không để bùng nổ như giai đoạn trước 1997.Tích

lũy dự trữ ngoại hối → từ 70 → 131 tỷ USD, nhằm phòng thủ trước biến động vốn toàn cầu.

− Tác dụng: Giúp Malaysia duy trì tăng trưởng khá ổn định, ngoại trừ cú sốc 2009. Đồng ringgit

dần mạnh lên, phản ánh lòng tin vào nền kinh tế.Cán cân thương mại thặng dư cao, củng cố thêm

vị thế tài chính đối ngoại.

− Mặt hạn chế:Dù linh hoạt hơn, nhưng vẫn chịu ảnh hưởng lớn từ dòng vốn toàn cầu và biến

động USD. Duy trì lãi suất thấp lâu dài có nguy cơ tạo bong bóng tài sản (bất động sản, chứng khoán).

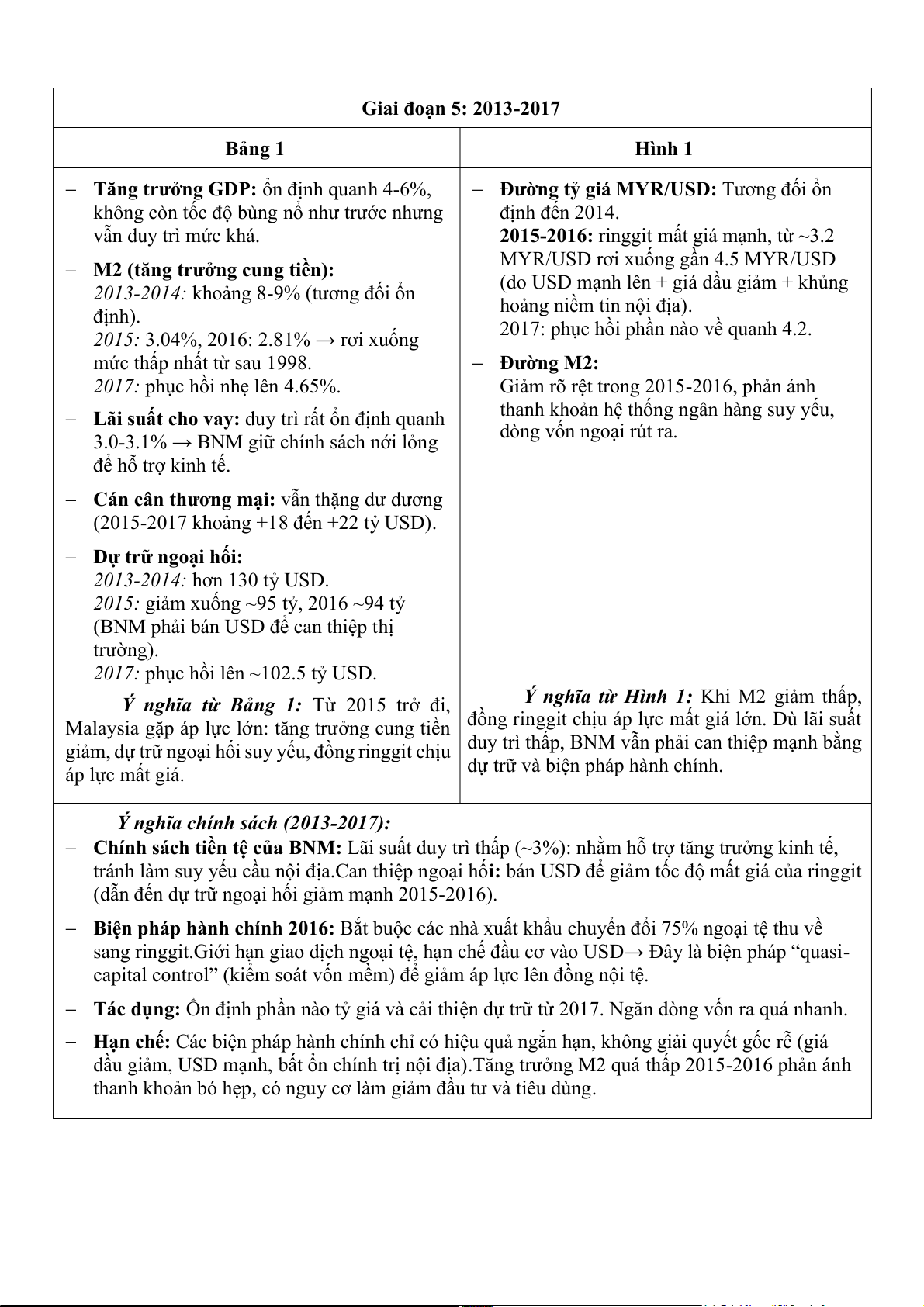

Giai đoạn 5: 2013-2017 Bảng 1 Hình 1

− Tăng trưởng GDP: ổn định quanh 4-6%,

− Đường tỷ giá MYR/USD: Tương đối ổn

không còn tốc độ bùng nổ như trước nhưng định đến 2014. vẫn duy trì mức khá.

2015-2016: ringgit mất giá mạnh, từ ~3.2

MYR/USD rơi xuống gần 4.5 MYR/USD

− M2 (tăng trưởng cung tiền):

(do USD mạnh lên + giá dầu giảm + khủng

2013-2014: khoảng 8-9% (tương đối ổn định).

hoảng niềm tin nội địa).

2017: phục hồi phần nào về quanh 4.2.

2015: 3.04%, 2016: 2.81% → rơi xuống

mức thấp nhất từ sau 1998. − Đường M2:

2017: phục hồi nhẹ lên 4.65%.

Giảm rõ rệt trong 2015-2016, phản ánh

thanh khoản hệ thống ngân hàng suy yếu,

− Lãi suất cho vay: duy trì rất ổn định quanh dòng vốn ngoại rút ra.

3.0-3.1% → BNM giữ chính sách nới lỏng để hỗ trợ kinh tế.

− Cán cân thương mại: vẫn thặng dư dương

(2015-2017 khoảng +18 đến +22 tỷ USD).

− Dự trữ ngoại hối:

2013-2014: hơn 130 tỷ USD.

2015: giảm xuống ~95 tỷ, 2016 ~94 tỷ

(BNM phải bán USD để can thiệp thị trường).

2017: phục hồi lên ~102.5 tỷ USD. Ý nghĩa từ Bảng 1:

Ý nghĩa từ Hình 1: Khi M2 giảm thấp,

Từ 2015 trở đi,

Malaysia gặp áp lực lớn: tăng trưởng cung tiền đồng ringgit chịu áp lực mất giá lớn. Dù lãi suất

giảm, dự trữ ngoại hối suy yếu, đồng ringgit chịu duy trì thấp, BNM vẫn phải can thiệp mạnh bằng áp lực mất giá.

dự trữ và biện pháp hành chính.

Ý nghĩa chính sách (2013-2017):

− Chính sách tiền tệ của BNM: Lãi suất duy trì thấp (~3%): nhằm hỗ trợ tăng trưởng kinh tế,

tránh làm suy yếu cầu nội địa.Can thiệp ngoại hối: bán USD để giảm tốc độ mất giá của ringgit

(dẫn đến dự trữ ngoại hối giảm mạnh 2015-2016).

− Biện pháp hành chính 2016: Bắt buộc các nhà xuất khẩu chuyển đổi 75% ngoại tệ thu về

sang ringgit.Giới hạn giao dịch ngoại tệ, hạn chế đầu cơ vào USD→ Đây là biện pháp “quasi-

capital control” (kiểm soát vốn mềm) để giảm áp lực lên đồng nội tệ.

− Tác dụng: Ổn định phần nào tỷ giá và cải thiện dự trữ từ 2017. Ngăn dòng vốn ra quá nhanh.

− Hạn chế: Các biện pháp hành chính chỉ có hiệu quả ngắn hạn, không giải quyết gốc rễ (giá

dầu giảm, USD mạnh, bất ổn chính trị nội địa).Tăng trưởng M2 quá thấp 2015-2016 phản ánh

thanh khoản bó hẹp, có nguy cơ làm giảm đầu tư và tiêu dùng.

Câu 4: Theo tiếp cận tiền tệ, giải thích tại sao trong năm 1997 tỷ giá MYR và USD biến

động vượt trội so với trong dài hạn.

Khủng hoảng tài chính Đông Nam Á năm 1997 đã gây ra những biến động sâu

sắc trên các thị trường tiền tệ khu vực, trong đó Malaysia - Đồng Ringgit (MYR) vốn

duy trì ổn định trong nhiều năm bất ngờ mất giá kỷ lục so với đô la Mỹ (USD), có thời

điểm từ khoảng 2,5 MYR/USD rơi xuống mức 4,72 MYR/USD. Giải thích hiện tượng

tỷ giá tăng “vượt trội” so với giá trị dài hạn, cách tiếp cận tiền tệ cung cấp một khung

phân tích rõ ràng dựa trên các yếu tố cung - cầu tiền tệ:

Bối cảnh Malaysia năm 1997:

− Tăng trưởng cung tiền: Năm 1996, cung tiền tăng 18,49%, và vẫn duy trì mức

cao 16,04% trong năm 1997, phản ánh chính sách tiền tệ nới lỏng.

− Lãi suất nội địa: Tăng từ 7,09% lên 7,78% nhưng vẫn không đủ sức giữ chân vốn

nước ngoài khi tâm lý thị trường bất an.

− Dự trữ ngoại hối: Giảm mạnh từ 27,9 tỷ USD (1996) xuống 21,5 tỷ USD (1997),

cho thấy áp lực bán Ringgit để mua USD.

− GDP: Tăng trưởng giảm từ 10% xuống 7,3% => báo hiệu nền kinh tế suy yếu.

Giải thích biến động vượt trội bằng tiếp cận tiền tệ

− Sốc cung tiền: Trước khủng hoảng, Malaysia duy trì mức tăng trưởng cung tiền

cao để hỗ trợ kinh tế. Khi khủng hoảng xảy ra, nguồn vốn quốc tế rút mạnh nhưng

chính sách tiền tệ chưa kịp thắt chặt, khiến cung tiền thực tế vượt cầu tiền, gây

áp lực mất giá cho MYR.

− Sụt giảm cầu tiền: Khi nhà đầu tư mất niềm tin vào đồng Ringgit, cầu tiền nội tệ

giảm mạnh: doanh nghiệp, người dân và nhà đầu tư quốc tế đua nhau chuyển tài

sản sang USD. Theo lý thuyết tiền tệ, cầu tiền giảm đột ngột sẽ làm tăng mức giá kỳ vọng (P).

− Kỳ vọng lạm phát và đầu cơ: Khủng hoảng tạo ra kỳ vọng rằng Malaysia sẽ phải

nới lỏng tiền tệ hoặc phá giá để cứu xuất khẩu. Chính kỳ vọng này kích thích

hành vi bán Ringgit trước, đẩy đồng nội tệ mất giá nhanh hơn cả mức mà các yếu

tố cung - cầu thực tế có thể lý giải => khiến tỷ giá năm 1997 vượt xa giá trị cân bằng dài hạn. Kết luận:

Hiện tượng Ringgit mất giá kỷ lục năm 1997 là kết quả của hoạt động đầu cơ hay

sự sụp đổ tâm lý thị trường mà còn phản ánh cơ chế nội tại của nền kinh tế: tăng cung

tiền, giảm cầu tiền và kỳ vọng lạm phát. Tiếp cận tiền tệ giải thích một cách hệ thống

rằng cú sốc này đã khiến tỷ giá MYR/USD biến động “vượt trội” so với mức dài hạn.

Khi chính sách tiền tệ được siết chặt và niềm tin dần khôi phục, tỷ giá quay về mức cân bằng.

Câu 5: Tiếp cận tiền tệ có lý giải được biến động tỷ giá giữa MYR và USD trong ngắn

hạn hay không? Tại sao? Trong dài hạn tiếp cận tiền tệ giải thích tỷ giá MYR và USD

như thế nào? Giải thích

Trong ngắn hạn, tiếp cận tiền tệ hầu như không lý giải được biến động tỷ giá

MYR/USD, vì tỷ giá chịu ảnh hưởng mạnh của những cú sốc ngoài phạm vi mô hình:

luồng vốn ngắn hạn, kỳ vọng, tâm lý đầu tư, và sự can thiệp chính trị - tài chính. Giải thích:

Trong ngắn hạn, biến động tỷ giá thường vượt ra ngoài phạm vi mô hình tiền tệ

vì chịu tác động mạnh từ những yếu tố phi cơ bản. Khi xảy ra rút vốn ồ ạt (capital flight)

hoặc hoạt động đầu cơ ngắn hạn, cầu ngoại tệ tăng đột biến khiến đồng nội tệ mất giá

nhanh chóng, dù cung tiền trong nước chưa thay đổi nhiều. Đồng thời, kỳ vọng và tin

tức chính trị - kinh tế cũng có sức ảnh hưởng tức thì đến hành vi thị trường; chẳng hạn,

khủng hoảng chính trị ở Malaysia năm 2015-2016 hay tác động từ bầu cử Mỹ đã ngay

lập tức gây áp lực lên Ringgit. Thêm vào đó, việc Ngân hàng Trung ương can thiệp

thông qua bán dự trữ ngoại hối hoặc áp đặt các biện pháp kiểm soát vốn càng làm cho

tỷ giá biến động lệch khỏi mức cân bằng mà tiếp cận tiền tệ dự đoán. Hơn nữa, do giá

cả hàng hóa và dịch vụ thường điều chỉnh chậm, mối liên hệ từ cung tiền đến mức giá

rồi đến tỷ giá không thể hiện ngay. Tất cả những yếu tố này khiến tiếp cận tiền tệ khó

có thể lý giải biến động tỷ giá trong ngắn hạn.

Trong dài hạn, tỷ giá phản ánh chênh lệch giữa cung - cầu tiền tệ của hai nước.

Nếu Malaysia có tốc độ tăng cung tiền hay lạm phát cao hơn Mỹ, MYR sẽ có xu hướng

mất giá so với USD. Đây chính là điểm mạnh của tiếp cận tiền tệ: giải thích được xu hướng cơ bản. Giải thích:

Ở giai đoạn 2015-2016, Ringgit giảm giá mạnh không phải do thay đổi đáng kể

trong cung tiền mà xuất phát từ khủng hoảng niềm tin, dòng vốn tháo chạy và những cú

sốc chính trị. Đây là minh chứng cho việc mô hình tiền tệ không dự báo tốt các cú sốc

ngắn hạn. Ngược lại, khi nhìn dài hạn từ thập niên 1990 đến nay, Malaysia có xu hướng

tăng trưởng cung tiền và lạm phát cao hơn Mỹ, khiến Ringgit từng bước mất giá so với

USD. Điều này phù hợp với dự đoán của tiếp cận tiền tệ, cho thấy rằng dù bất lực trước

những biến động ngắn hạn, mô hình vẫn có giá trị trong việc giải thích xu hướng cơ bản của tỷ giá.

Câu 6: Đánh giá tác động của những biện pháp NHTW Malaysia áp dụng. Anh/chị đề

xuất biện pháp khác hiệu quả hơn để ổn định thị trường tiền tệ và tỷ giá MYR/ USD?

Đánh giá tác động từng chính sách:

- Bán USD để hỗ trợ Ringgit: Giúp hạ nhiệt áp lực mất giá trong ngắn hạn, nhưng

đồng thời làm suy giảm dự trữ ngoại hối, khiến nền kinh tế dễ tổn thương nếu khủng hoảng kéo dài.

- Quy định doanh nghiệp xuất khẩu phải bán 75% ngoại tệ thu về: Làm tăng cung

USD trên thị trường chính thức, hỗ trợ tạm thời cho Ringgit. Tuy nhiên, biện

pháp này mang tính hành chính, có nguy cơ làm méo mó tín hiệu thị trường và

có thể khiến nhà đầu tư quốc tế nghi ngại về tự do chuyển đổi vốn.

- Duy trì lãi suất chính sách khoảng 3%: Giữ ổn định kinh tế trong nước và hỗ trợ

tăng trưởng. Nhưng mức lãi suất này kém hấp dẫn so với USD đang mạnh lên,

làm giảm sức hút dòng vốn ngoại, từ đó hạn chế hiệu quả trong việc bảo vệ giá trị Ringgit.

- Hạn chế đầu tư ngoại tệ của doanh nghiệp và cá nhân: Góp phần ngăn chặn dòng

vốn chảy ra ngoài trong ngắn hạn, nhưng lại tạo tâm lý thiếu tự do tài chính, có

thể khuyến khích hoạt động giao dịch “ngầm” hoặc làm suy giảm niềm tin vào

môi trường đầu tư của Malaysia.

Đề xuất biện pháp:

- Tăng cường minh bạch và độc lập chính sách tiền tệ: bằng cách nâng cao tính

độc lập của Ngân hàng Trung ương Malaysia (BNM), công bố báo cáo chính sách

định kỳ, cải thiện cơ chế truyền thông chính sách (policy communication). Mục

tiêu là nhằm khôi phục niềm tin thị trường, giảm thiểu tác động tiêu cực từ tâm

lý bất ổn và đầu cơ.

- Chuyển sang công cụ thị trường thay vì biện pháp hành chính: Sử dụng nghiệp

vụ thị trường mở (OMO), điều chỉnh lãi suất chính sách, triển khai giao dịch hoán

đổi ngoại tệ (FX swaps), khuyến khích cơ chế phòng hộ rủi ro (hedging

instruments) cho doanh nghiệp. VIệc này giúp điều chỉnh tỷ giá linh hoạt, giảm

méo mó thị trường và tăng sức hút vốn ngoại.

- Đa dạng hóa cơ cấu kinh tế và thị trường xuất khẩu: Malaysia cần triển khai

chiến lược mở rộng danh mục sản phẩm xuất khẩu, đồng thời giảm phụ thuộc vào

ngành dầu khí và thị trường Trung Quốc. Song song đó, việc phát triển các ngành

công nghiệp và dịch vụ có giá trị gia tăng cao sẽ giúp tạo nền tảng vĩ mô vững

chắc hơn, qua đó giảm áp lực dài hạn lên tỷ giá và nâng cao khả năng chống chịu

trước những cú sốc toàn cầu.

Tài liệu liên quan:

-

Hoạt động Tài chính của Doanh nghiệp Đa Quốc Gia (DN) - Chương 6 | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

19 10 -

Hệ Thống Tiền Tệ Quốc Tế: Khái Niệm và Các Chế Độ Tỷ Giá | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

24 12 -

Bài giảng Chương 1: Các Quan Hệ Cân Bằng Quốc Tế và LOP | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

21 11 -

Cách Tính Lạm Phát và CPI: So Sánh Việt Nam và Mỹ | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

23 12 -

Detailed Report and Analysis on Submission Trends | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

23 12