Phân Tích Tài Chính Công Ty SJC | Môn Quản trị tài chính - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

Đánh giá báo cáo tài chính của doanh nghiệp để hiểu về hiệu suất tài chính của doanh nghiệp. Xem xét các chỉ số tài chính chính như lợi nhuận, doanh thu và biên lợi nhuận để đánh giá hiệu suất tổng thể của doanh nghiệp. Tài liệu được sưu tầm gồm 51 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị tài chính (1) 10 tài liệu

Trường: Trường Cao đẳng Kinh tế - Kỹ thuật Công thương 71 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58097008

QUẢN TRỊ TÀI CHÍNH

PHÂN TÍCH BÁO CÁO TÀI CHÍNH CÔNG TY TNHH MTV VÀNG

BẠC ĐÁ QUÝ SÀI GÒN - SJC lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH LỜI CẢM ƠN

Để hoàn thành được bài báo cáo này, chúng em xin chân thành cảm ơn Ban Giám

hiệu, các khoa, phòng và quý thầy, cô của Trường Đại học Công nghệ thông tin và Truyền

thông Việt – Hàn - những người đã tận tình giúp đỡ và tạo điều kiện cho chúng em trong

quá trình học tập. Đặc biệt, chúng em xin gửi lời cảm ơn sâu sắc đến giảng viên ThS. Huỳnh

Bá Thúy Diệu - người đã trực tiếp giảng dạy và hướng dẫn chúng em thực hiện bài báo cáo

này bằng tất cả lòng nhiệt tình và sự quan tâm sâu sắc.

Trong quá trình thực hiện bài báo cáo này, do hiểu biết còn nhiều hạn chế nên bài

làm khó tránh khỏi những thiếu sót. Chúng em rất mong nhận được những lời góp ý của

quý thầy cô để bài báo cáo ngày càng hoàn thiện hơn. Xin chân thành cảm ơn! lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH MỤC LỤC

LỜI CẢM ƠN.....................................................................................................................i

MỤC LỤC.........................................................................................................................ii

DANH MỤC BẢNG........................................................................................................iii

DANH MỤC CHỮ VIẾT TẮT.........................................................................................iv

LỜI MỞ ĐẦU....................................................................................................................v

CHƯƠNG 1: TỔNG QUAN VỀ CÔNG TY TNHH MTV VÀNG BẠC ĐÁ QUÝ SÀI

GÒN - SJC........................................................................................................................... 1

1.1. Tổng quan về công ty ................................................................................................ 1

1.2. Lịch sử hình thành và phát triển ............................................................................... 1

1.3. Cơ cấu tổ chức .......................................................................................................... 3

1.4. Ngành nghề kinh doanh ............................................................................................ 3

1.5. Chiến lược kinh doanh .............................................................................................. 4

CHƯƠNG 2: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY TNHH MTV .... 4

VÀNG BẠC ĐÁ QUÝ SÀI GÒN - SJC ............................................................................. 4

2.1. Phân tích khối và phân tích chỉ số ............................................................................ 4

2.2. Phân tích thông số ..................................................................................................... 7

2.2.1. Nhóm thông số khả năng thanh toán .................................................................. 7

2.2.2. Nhóm thông số nợ ............................................................................................. 13

2.2.3. Nhóm thông số khả năng sinh lời ..................................................................... 18

2.2.4. Nhóm thông số thị trường ................................................................................. 22

CHƯƠNG 3: KẾT LUẬN ................................................................................................. 24

TÀI LIỆU THAM KHẢO ................................................................................................. 25

PHỤ LỤC .......................................................................................................................... 26 lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH DANH MỤC BẢNG

Bảng 2.1. Phân tích khối và phân tích chỉ số của tài sản Công ty SJC giai đoạn 2020-2022

...........................................................................................................................................5

Bảng 2.2. Phân tích khối và phân tích chỉ số của nguồn vốn Công ty SJC giai đoạn 2020-

2022...................................................................................................................................6

Bảng 2.3. Nhóm thông số khả năng thanh toán của Công ty SJC giai đoạn 2020-2022.....8

Bảng 2.4. Nhóm thông số nợ của Công ty SJC giai đoạn 2020-2022...............................13

Bảng 2.5. Nhóm thông số khả năng sinh lời của Công ty SJC giai đoạn 2020-2022........19

Bảng 2.6. Nhóm thông số thị trường của Công ty SJC giai đoạn 2020-2022...................23 lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

DANH MỤC CHỮ VIẾT TẮT Chữ viết tắt Ý nghĩa TNHH Trách nhiệm hữu hạn MTV Một thành viên BH Bán hàng CCDV Cung cấp dịch vụ lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH LỜI MỞ ĐẦU

Quá trình phát triển nền kinh tế thị trường có sự điều tiết của Nhà nước trong bối

cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng đã và đang đặt ra nhiều thách thức đối

với các doanh nghiệp nước ta. Môi trường kinh doanh trong bối cảnh mới tạo cơ hội bình

đẳng cho tất cả các doanh nghiệp, nhưng nó cũng đặt ra cho các doanh nghiệp vào một

cuộc chơi khắc nghiệt với quy luật “mạnh thắng, yếu thua”. Trong hoàn cảnh đó, việc quan

tâm đến tình hình tài chính doanh nghiệp trở nên quan trọng và cần thiết không chỉ đổi với

các nhà quản lý doanh nghiệp mà còn thu hút sự quan tâm của rất nhiều đối tượng như các

cơ quan chức năng hay các nhà đầu tư. Thường xuyên tiến hành phân tích tình hình tài

chính sẽ giúp các nhà quản trị thấy rõ được thực trạng hoạt động, kết quả sản xuất kinh

doanh của doanh nghiệp mình, xác định được những thuận lợi và khó khăn để từ đó đánh

giá được mức độ ảnh hưởng của các nhân tố, nắm bắt thông tin nhằm đánh giá tiềm năng

của doanh nghiệp cũng như những rủi ro và triển vọng trong tương lai, giúp nhà quản trị

đưa ra những quyết định chính xác, những giải pháp hữu hiệu và kịp thời nhằm cải thiện

tình hình tài chính, nâng cao chất lượng quản lý và hiệu quả sản xuất kinh doanh của doanh nghiệp.

Nhận thức được tầm quan trọng của việc cải thiện tình hình tài chính đối với sự

tồn tại và phát triển của doanh nghiệp, nhóm chúng em đã thực hiện báo cáo “Phân tích

tài chính Công ty TNHH MTV Vàng bạc Đá quý Sài Gòn (SJC)” để phân tích và nghiên cứu

1. Phạm vi phân tích

Đánh giá báo cáo tài chính của doanh nghiệp để hiểu về hiệu suất tài chính của

doanh nghiệp. Xem xét các chỉ số tài chính chính như lợi nhuận, doanh thu và biên lợi

nhuận để đánh giá hiệu suất tổng thể của doanh nghiệp. Phân tích các tỷ lệ quan trọng như

tỷ suất lợi nhuận, tỷ lệ nợ vay và tỷ lệ thanh toán để đánh giá sức khỏe tài chính và khả

năng thanh toán của doanh nghiệp. So sánh các chỉ số tài chính của doanh nghiệp với các

đối thủ cạnh tranh để đánh giá hiệu suất và vị thế cạnh tranh của doanh nghiệp. Dự đoán

về tương lai của doanh nghiệp dựa trên phân tích tài chính hiện tại và đánh giá các yếu tố

rủi ro có thể ảnh hưởng đến hoạt động kinh doanh trong tương lai.

2. Thời gian phân tích lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

Báo cáo tập trung phân tích tình hình tài chính của Công ty TNHH MTV Vàng bạc

Đá quý Sài Gòn (SJC) giai đoạn 2020-2022.

3. Phương pháp phân tích

Phương pháp phân tích tài chính bao gồm một hệ thống các công cụ và biện pháp

nhằm tiếp cận, nghiên cứu các sự kiện, hiện tượng các mối quan hệ bên trong và bên ngoài,

các luồng dịch chuyển và biến đổi tài chính,các chỉ tiêu tài chính tổng hợp và chi tiết, nhằm

đánh giá tình hình tài chính doanh nghiệp.

Về lý thuyết có nhiều phương pháp phân tích tài chính doanh nghiệp, nhưng trên

thực tế người ta sử dụng các phương pháp sau:

Phương pháp phân tích chỉ số - Phân tích theo chiều ngang.

Phân tích chỉ số hay phân tích theo chiều ngang báo cáo tài chính là so sánh từng

khoản mục trong báo cáo tài chính với số liệu năm gốc, nhằm xác định mức độ phát triển

của từng khoản trong bối cảnh chung.

Phân tích chỉ số sẽ làm nổi bật biến động của một khoản mục nào đó qua thời gian,

và việc phân tích này sẽ làm nổi bật tình hình đặc điểm về lượng và tỷ lệ các khoản mục theo thời gian.

Phân tích theo thời gian giúp đánh giá khái quát tình hình biến động của các chỉ

tiêu tài chính từ đó đánh giá tình hình tài chính. Đánh giá đi từ tổng quát đến chi tiết, sau

khi đánh giá ta liên kết các thông tin để đánh giá khả năng tiềm tàng và rủi ro nhận ra

những khoản mục nào có biến động cần tập trung phân tích xác định nguyên nhân Phân

tích khối – Phân tích theo chiều dọc.

Phân tích khối: so sánh các khoản mục trong tổng số của báo cáo tài chính, nhằm

xác định tỷ trọng hay cơ cấu các khoản mục trong các báo cáo tài chính. Với báo cáo quy

mô chung, từng khoản mục trên báo cáo được thể hiện bằng một tỷ lệ kết cấu so với một

khoản mục được chọn làm gốc có tỷ lệ là 100%.

Sử dụng phương pháp so sánh số tương đối kết cấu (chỉ tiêu bộ phận trên chỉ tiêu

tổng thể) phân tích theo chiều dọc giúp chúng ta đưa về một điều kiện so sánh, dễ dàng

thấy được kết cấu của từng chi tiết bộ phận so với chỉ tiêu tổng thể tăng giảm như thế nào.

Từ đó, đánh giá khái quát tình hình tài chính doanh nghiệp. lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

Như vậy, đối với bảng cân đối kế toán chỉ tiêu tổng thể là tài sản và nguồn vốn. Phân

tích bảng cân đối kế toán theo chiều dọc rất có ích cho việc khảo sát các nguồn vốn và cơ

cấu vốn của doanh nghiệp hoặc nói cách khác là có ích cho việc khảo sát các nguồn vốn và

cơ cấu vốn của doanh nghiệp hoặc nói cách khác là có ích cho việc nghiên cứu mối quan

hệ giữa nguồn vốn vay với nguồn vốn chủ sở hữu.

Đối với bảng báo cáo kết quả hoạt động kinh doanh thì chỉ tiêu tổng thể là doanh

thu thuần. Theo phương pháp này ta thấy được quan hệ kết cấu và biến động kết cấu trên

báo cáo kết quả hoạt động kinh doanh và quá trình sinh lời của doanh nghiệp Phân tích chỉ số tài chính.

Phân tích chỉ số tài chính là kỹ thuật phân tích căn bản và quan trọng nhất của phân

tích báo cáo tài chính. Phân tích các tỷ số tài chính liên quan đến việc xác minh và sử dụng

các tỷ số tài chính để đo lường và đánh giá tình hình và hoạt động tài chính của công ty.

Có nhiều loại tỷ số tài chính khác nhau. Dựa vào cách thức sử dụng số liệu để xác định, tỷ

số tài chính có thể chia làm ba loại: tỷ số tài chính xác định từ bảng cân đối tài sản, tỷ số

tài chính xác định từ báo cáo thu nhập và tỷ số tài chính xác định từ cả hai báo cáo vừa

nêu. Dựa vào mục tiêu phân tích, các tỷ số tài chính có thể chia thành:

- Hệ số khả năng thanh toán. - Hệ số hoạt động.

- Hệ số đòn bẩy tài chính.

- Hệ số khả năng sinh lời lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

CHƯƠNG 1: TỔNG QUAN VỀ CÔNG TY TNHH MTV VÀNG BẠC ĐÁ QUÝ SÀI GÒN - SJC

1.1. Tổng quan về công ty

Công ty vàng bạc đá quý Sài Gòn hay còn gọi tắt là SJC được thành lập vào năm

1988. Vào ngày 16/09/2010 SJC đổi sang tên mới là Công ty TNHH MTV Vàng Bạc Đá

Quý Sài Gòn – tên tiếng anh là Saigon Jewelry Company Limited. Hơn 40 năm trong lĩnh

vực sản xuất kinh doanh vàng bạc, SJC đã xây dựng được một thương hiệu nổi tiếng bật

nhất thị trường Việt Nam.

Công ty là doanh nghiệp nhà nước thuộc quản lý của Ủy ban nhân dân thành phố

Hồ Chí Minh, vận hành theo mô hình công ty mẹ con như một tập đoàn kinh doanh nhiều

ngành hàng khác nhau. Trong đó, kinh doanh vàng và trang sức là chính, bên cạnh lấn sân

sang địa ốc, tài chính, dịch vụ khác.

Công ty hoạt động theo Giấy chứng nhận đăng ký doanh nghiệp số 0301045759,

đăng ký lần đầu ngày 12 tháng 8 năm 2010 và đăng ký thay đổi lần thứ 15 ngày 05 tháng

12 năm 2019 do Sở Kế hoạch và Đầu tư TP. Hồ Chí Minh cấp. Trụ sở chính:

Địa chỉ: 418-420 Nguyễn Thị Minh Khai, Phường 5, Quận 3, TP. Hồ Chí Minh, Việt Nam

Điện thoại: +84 (028) 3914 4056. Fax: +84 (028) 3914 4057

1.2. Lịch sử hình thành và phát triển

Từ 1988-1994: Ngày 17/09/1988 theo quyết định 180/QĐ-UB của Ủy ban nhân dân

TP HCM, công ty Vàng bạc thành lập có văn phòng đầu tiên tại 442 Nguyễn Thị Minh

Khai, Quận 3, HCM. Đến năm 1989, công ty ra mắt công chúng sản phẩm vàng miếng đầu

tiên mang nhãn hiệu Rồng Vàng SJC 9999, trong đó gồm có miếng vàng loại 1 chỉ, 2 chỉ,

5 chỉ, 1 lượng, 2 lượng. Chúng đã trở thành công cụ mới dùng trong thanh toán trên thị

trường thay cho vàng nhẫn hoặc vàng lá cũ. Năm 1993, công ty mở chi nhánh đầu tiên tại

thủ đô Hà Nội, năm 1994 sản xuất lượng vàng đạt mốc 1 triệu lượng.

Đây là đơn vị tiên phong tổ chức hội chợ Triển lãm nữ trang Việt Nam từ trước đến nay. lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

Từ 1995-2002: Trong giai đoạn này SJC không ngừng tăng trưởng, đạt được nhiều

danh hiệu quý giá trong việc thiết kế và chế tác trang sức đá quý cao cấp. Trong đó có tác

phẩm lọt top chung kết cuộc thi Nữ trang quốc tế diễn ra tại Ý – Gold Virtuosi 200. Nhận

giải Chất lượng Việt Nam và cúp Chất lượng quốc tế tổ chức lần thứ 25 tại Paris.

Từ 2003-2006: Đây là giai đoạn SJC chuyển hẳn sang mô hình công ty mẹ – con,

đổi tên thành công ty Vàng Bạc Đá Quý Sài Gòn SJC. Thực hiện quá trình cổ phần hóa

100% cho 10 công ty con. Đây là khoảng thời gian chuyển đổi mô hình doanh nghiệp từ

trong ra ngoài toàn diện. Bên cạnh đó, ngày 22/02/2006 SJC sản xuất ra 1 Kilo thỏi vàng

được chấp nhận sử dụng cho nhu cầu thanh toán, dự trữ của tổ chức trên thị trường. Năm

2006, là mốc đánh dấu sự hội nhập ngành vàng Việt Nam lên trường quốc tế.

Năm 2007: Năm này công ty thành lập bộ phận chuyên sản xuất nữ trang để có thể

tạo ra nguồn hàng lớn. Đồng thời còn thực hiện những bước đầu tiên trong tầm nhìn chiến

lược phát triển ngành nữ trang tại Việt Nam. Năm 2007 là một cột mốc quan trọng, thành

lập Kho ngoại quan vàng TP HCM – SJC, xúc tiến quá trình giao thương trong ngành kim

hoàn. Cũng trong năm SJC lọt top 500 nhà bán lẻ hàng đầu Châu Á – Thái Bình Dương,

thực hiện đổi tên thành Công ty TNHH MTV Vàng Bạc Đá Quý Sài Gòn SJC. Tháng 10

năm 2011 thay đổi bao bì cho sản phẩm vàng miếng bằng kỹ thuật chống giả mạo, việc này

đảm bảo quyền lợi của người mua và uy tín thương hiệu. Doanh thu năm nay đạt 111.000

tỷ đồng, lọt top 4 doanh nghiệp lớn nhất trong danh sách 500 doanh nghiệp toàn ngành trên thị trường.

Từ 2012-2015: Giai đoạn thực hiện đề án tái cơ cấu, thoái hóa vốn ngành và tập

trung vào phát triển ngành nữ trang. Với định hướng chủ đạo vào kinh doanh nữ trang từ

dòng phổ thông đến cao cấp. Mở rộng thị phần phạm vi trong nước và tại một số thị trường

quốc tế. Đầu năm 2013 sản xuất đạt sản lượng 20 triệu lượng vàng. Kỷ niệm 25 năm thành

lập công ty năm 2013, công bố thương hiệu nữ trang cao cấp SJC Diagold, khai trương cơ

sở và trung tâm bán vàng mới, phát triển mạng lưới bán lẻ tăng số lượng cửa hàng lên 37 trên toàn quốc.

Từ 2016-2020: Phát triển đa dạng các dòng sản phẩm từ đá quý, kim cương, ruby,

vàng, sapphire,… Lựa chọn nguyên liệu nghiêm khác theo tiêu chuẩn 4C và các quy tắc

kiểm định quốc tế. Với năng suất 1 triệu sản phẩm/ năm, chắc chắn đáp ứng được hầu hết lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

mọi nhu cầu của người mua. Hiện tại SJC được coi là ông lớn dẫn đầu trong ngành vàng

Việt Nam và có danh tiếng trên một số thị trường quốc tế.

1.3. Cơ cấu tổ chức

Công ty SJC trải qua nhiều đời lãnh đạo bởi các giám đốc và chủ tịch có tầm nhìn

chiến lược tốt. Hiện tại SJC sau khi tái cơ cấu chia mức độ quản lý bởi Hội đồng thành viên

và Ban giám đốc cấp cao. Tiếp theo, kiểm soát viên tới các phòng chức năng như kế toán,

kiểm toán, phòng kinh doanh sỉ và lẻ, phòng tiếp thị, phòng thiết kế,…

Đối với các xí nghiệp được ban giám đốc quản lý, mỗi cơ sở, chi nhánh công ty có

các giám đốc chịu trách nhiệm điều hành. Cơ cấu có sự phân cấp quyền từ cao xuống thấp,

liên kết rất chặt chẽ đảm bảo không xảy ra sai sót gì.

1.4. Ngành nghề kinh doanh

Hoạt động kinh doanh của Công ty theo Giấy chứng nhận đăng ký doanh nghiệp là:

• Bán lẻ vàng, bạc, đá quý, đồ trang sức, đá bán quý; Mua bán vàng trang sức, mỹ

nghệ, mua bản vàng miếng (chỉ được thực hiện khi được Ngân hàng Nhà nước cấp phép) • Dạy nghề hoàn kim

• Dịch vụ giao nhận vàng bạc đá quý • Dịch vụ cầm đồ • Buôn bán đá quý

• Dịch vụ kiều hối, thu đổi ngoại tệ, bán vàng bạc đá quý thu ngoại tệ

• Tiếp thị, quảng cáo ngành vàng bạc, đá quý

• Sửa chữa đồ trang sức

• Bán buôn đồ trang sức

• Hoạt động hội chợ và triển lãm thương mại ngành vàng bạc đá quý

• Gia công, chế tác, sản xuất hàng trang sức, mỹ nghệ vàng bạc, đá quý, đã bản quỷ

• Kho bãi và lưu trữ hàng hoá trong kho ngoại quan

• Bán buôn kim loại và quặng kim loại

• Xuất khẩu, nhập khẩu vàng trang sức, mỹ nghệ

• Xuất khẩu, nhập khẩu vàng nguyên liệu dưới dạng bột, dung dịch, vấy hàn, muối

vàng và các loại vàng trang sức dưới dạng bán thành phẩm

• Bán buôn vàng miếng (chỉ được thực hiện khi được Ngân hàng Nhà nước cấp phép) lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

• Sản xuất vàng miếng

• Vận tải hàng hóa bằng đường bộ

• Kinh doanh địa ốc, cho thuê văn phòng, cửa hàng

• Dịch vụ giám định vàng bạc đá quý

• Cho thuê đồ trang sức

• Bán lẻ vàng bạc đá quý

1.5. Chiến lược kinh doanh

SJC với tầm nhìn chiến lược dài hạn, trở thành một tập đoàn kinh tế đầu ngành của

Việt Nam, là một thương hiệu không chỉ quốc gia mà vươn ra tầm quốc tế. Hiện tại công

ty có 23 chi nhánh lớn, 6 công ty con cùng với 6 công ty liên kết, thêm 13 doanh nghiệp có

vốn đầu tư, chứng tỏ nguồn lực phát triển của SJC rất vững mạnh.

Hơn 200 cửa hàng chính, 43 đại lý lớn cùng trên 3000 cửa hàng liên kết nghiệp vụ

bán lẻ trên toàn quốc. SJC đã phủ sóng hầu như mọi khu vực trong nước. Ngoài ra, hiện tại

SJC được coi là đơn vị định giá vàng tại Việt Nam, nó phản ánh trực tiếp giá vàng trong

nước và xu hướng trong tương lai.

SJC không tập trung hầu hết vào phân khúc khách hàng cao cấp, sản phẩm của công

ty được chia theo từng ngách nhỏ hợp lý để ai cũng có thể sở hữu. Dù là trang sức phổ

thông hay cao cấp đều được chú trọng về chất lượng, hình thức và giá trị. Điều này được

SJC đặt lên hàng đầu trong quá trình hoạt động của mình.

Ngoài ra, công ty đưa ra những chính sách hậu mãi hấp dẫn cho khách hàng. Cũng

vì lẽ đó mà SJC được đánh giá có uy tín nhất nhì khi khách hàng muốn giao dịch vàng.

CHƯƠNG 2: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY TNHH

MTV VÀNG BẠC ĐÁ QUÝ SÀI GÒN - SJC

2.1. Phân tích khối và phân tích chỉ số

Bảng 2.1. Phân tích khối và phân tích chỉ số của tài sản Công ty SJC giai đoạn 20202022

TÀI SẢN NGẮN HẠN 2020 2021 2022 2020 2021 2022

Tiền và các khoản tương đương tiền

13,4% 10,1% 15,9% 100% 99.76 % 100.64 % lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

Các khoản phải thu ngắn hạn 5% 4,2% 4% 100% 99.85 % 100.00 % Hàng tồn kho

66,6% 69,9% 67,4% 100% 100.06 % 100.01 % Tài sản ngắn hạn khác

0,008% 0,02% 0,27% 100% 780.72 % 100.91 % TÀI SẢN DÀI HẠN

Các khoản phải thu dài hạn

0,012% 0,19% 0,13% 100% 103.94 % 101.23 % Tài sản cố định 5,9% 5,3% 4,6% 100% 99.91 % 99.91 %

Đầu tư tài chính dài hạn 8,2% 9,3% 6,4% 100% 100.15 % 99.72 % Tài sản dài hạn khác 0,88% 0,99% 1,2% 100% 99.00 % 1214.51 %

TỔNG CỘNG TÀI SẢN 100% 100% 100% 100% 100% 100% Cơ cấu tài sản:

Tài sản ngắn hạn: Chiếm tỷ trọng cao trong tổng tài sản (trung bình chiếm khoảng

85% trong tổng tài sản) và tăng từ 85–87,57% trong giai đoạn 2020-2022, cho thấy doanh

nghiệp có khả năng thanh toán tốt.

Tài sản dài hạn: Chiếm tỷ trọng thấp hơn (trung bình 11,6% trong giai đoạn

20202022), cho thấy doanh nghiệp đầu tư ít vào tài sản dài hạn. Tuy nhiên tỷ trọng này lại

tăng dần từ 6,8% lên 12,3% cho thấy doanh nghiệp đang cố gắng thay đổi tỷ trọng cơ cấu

tài sản theo chiều hướng tích cực, làm ổn định hơn cơ cấu tài sản.

Cơ cấu tài sản ngắn hạn:

Tiền và các khoản tương đương tiền: Chiếm tỷ trọng trọng lớn thứ hai trong tài sản

ngắn hạn (trung bình 13,1% trong giai đoạn 2020-2022), cho thấy doanh nghiệp có khả

năng thanh toán các khoản nợ cao.

Hàng tồn kho: Chiếm tỷ trọng lớn nhất trong tài sản ngắn hạn (trung bình 68% trong

giai đoạn 2020-2022), cho thấy doanh nghiệp có lượng hàng tồn kho lớn. Điều này làm

giảm khả năng thanh toán ngắn hạn của doanh nghiệp, dẫn đến rủi ro về thanh khoản cao hơn. lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

Các khoản phải thu ngắn hạn: Chiếm tỷ trọng thấp hơn (trung bình 4,4% trong giai

đoạn 2020-2022), cho thấy doanh nghiệp thu hồi các khoản phải thu ngắn hạn tốt.

Cơ cấu tài sản dài hạn:

Đầu tư tài chính dài hạn: Chiếm tỷ trọng cao trong tài sản dài hạn (trung bình 8%

trong giai đoạn 2020-2022), cho thấy doanh nghiệp đầu tư vào các khoản đầu tư tài chính dài hạn.

Tài sản cố định: Chiếm tỷ trọng thấp hơn (trung bình 5,3% trong giai đoạn

20202022), cho thấy doanh nghiệp đầu tư ít vào tài sản cố định.

Bảng 2.2. Phân tích khối và phân tích chỉ số của nguồn vốn Công ty SJC giai đoạn 2020-2022 NỢ PHẢI TRẢ 2020 2021 2022 2020 2021 2022 Phải trả người bán 0,08% 0,13%

0,0002% 100% 100.65 % 100.66 %

Phải trả người lao động 1,38% 1,05% 0,84% 100% 99.77 % 99.84 % Vay và nợ ngắn hạn 0.08% 0.08% 5,8% 100% 100.00 % 176.92 % Nợ ngắn hạn 7,46% 7,87% 10,7% 100% 100.07 % 100.42 % Nợ dài hạn 0,32% 0,43% 0,53% 100% 100.38 % 100.28 % VỐN CHỦ SỞ HỮU Vốn góp chủ sở hữu 82,4% 81,5% 78,1% 100% 100.00 % 100.00 %

Quỹ đầu tư phát triển - 1,14% 1,1% 100% - 100.00 %

Lợi nhuận sau thuế chưa phân phối 9,8% 9,1% 9,6% 100% 99.94 % 100.10 % Tổng vốn chủ sở hữu 92,2% 91,7% 88,8% 100% 100.01 % 100.01 % TỔNG CỘNG NGUỒN 100% 100% 100% 100% 100 % 100 % VỐN

Cơ cấu nguồn vốn: lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

Vốn chủ sở hữu: Chiếm tỷ trọng cao trong tổng nguồn vốn (trung bình 91,4% trong

giai đoạn 2020-2022), cho thấy doanh nghiệp chủ yếu sử dụng vốn chủ sở hữu để tài trợ

cho hoạt động kinh doanh.

Nợ phải trả: Chiếm tỷ trọng thấp hơn (trung bình 8,6% trong giai đoạn 2020-

2022), cho thấy doanh nghiệp sử dụng ít nợ phải trả để tài trợ cho hoạt động kinh doanh.

Cơ cấu vốn chủ sở hữu:

Vốn góp chủ sở hữu: Chiếm tỷ trọng cao trong vốn chủ sở hữu (trung bình 80,6%

trong giai đoạn 2020-2022), cho thấy doanh nghiệp chủ yếu sử dụng vốn góp của chủ sở

hữu để tài trợ cho hoạt động kinh doanh.

Lợi nhuận sau thuế chưa phân phối: Chiếm tỷ trọng thấp hơn (trung bình 9,5% trong

giai đoạn 2020-2022), cho thấy doanh nghiệp ít chia cổ tức cho cổ đông.

Cơ cấu nợ phải trả:

Nợ ngắn hạn: Chiếm tỷ trọng cao trong nợ phải trả (trung bình 8,7% trong giai đoạn

2020-2022), cho thấy doanh nghiệp sử dụng nhiều nợ ngắn hạn để tài trợ cho hoạt động kinh doanh.

Nợ dài hạn: Chiếm tỷ trọng thấp hơn (trung bình 0,43% trong giai đoạn 2020-

2022), cho thấy doanh nghiệp sử dụng ít nợ dài hạn để tài trợ cho hoạt động kinh doanh. Nhận xét chung:

Doanh nghiệp có cơ cấu tài sản và nguồn vốn tương đối lành mạnh. Doanh nghiệp

chủ yếu sử dụng vốn chủ sở hữu để tài trợ cho hoạt động kinh doanh, và có khả năng thanh

toán ngắn hạn tốt. Tuy nhiên, doanh nghiệp có lượng hàng tồn kho lớn, và sử dụng nhiều

nợ ngắn hạn để tài trợ cho hoạt động kinh doanh.

2.2. Phân tích thông số

2.2.1. Nhóm thông số khả năng thanh toán

Khả năng thanh toán của doanh nghiệp được hiểu là năng lực về tài chính mà doanh

nghiệp có được để đáp ứng nhu cầu thanh toán tất cả các khoản nợ ngắn và dài hạn cho các

cá nhân, tổ chức có quan hệ cho doanh nghiệp vay hoặc nợ.

Một doanh nghiệp có khả năng thanh toán cao, chứng tỏ doanh nghiệp có năng lực

tài chính tốt, đảm bảo khả năng chi trả tốt các khoản nợ của doanh nghiệp. Theo đó, năng lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

lực tài chính lớn mạnh cho thấy khả năng thanh toán cao. Được thể hiện là doanh nghiệp

luôn luôn có đủ tài chính để bảo đảm thanh toán các khoản nợ (ngắn hạn hoặc dài hạn),

khoản tiêu dùng. Nếu khả năng thanh toán thấp, điều đó cho thấy doanh nghiệp gặp vấn đề

về tài chính và có nhiều rủi ro dẫn đến mất khả năng thanh toán trong tương lai. Về lâu dài,

nếu doanh nghiệp không thể thanh toán các khoản nợ, có thể dẫn đến việc phá sản.

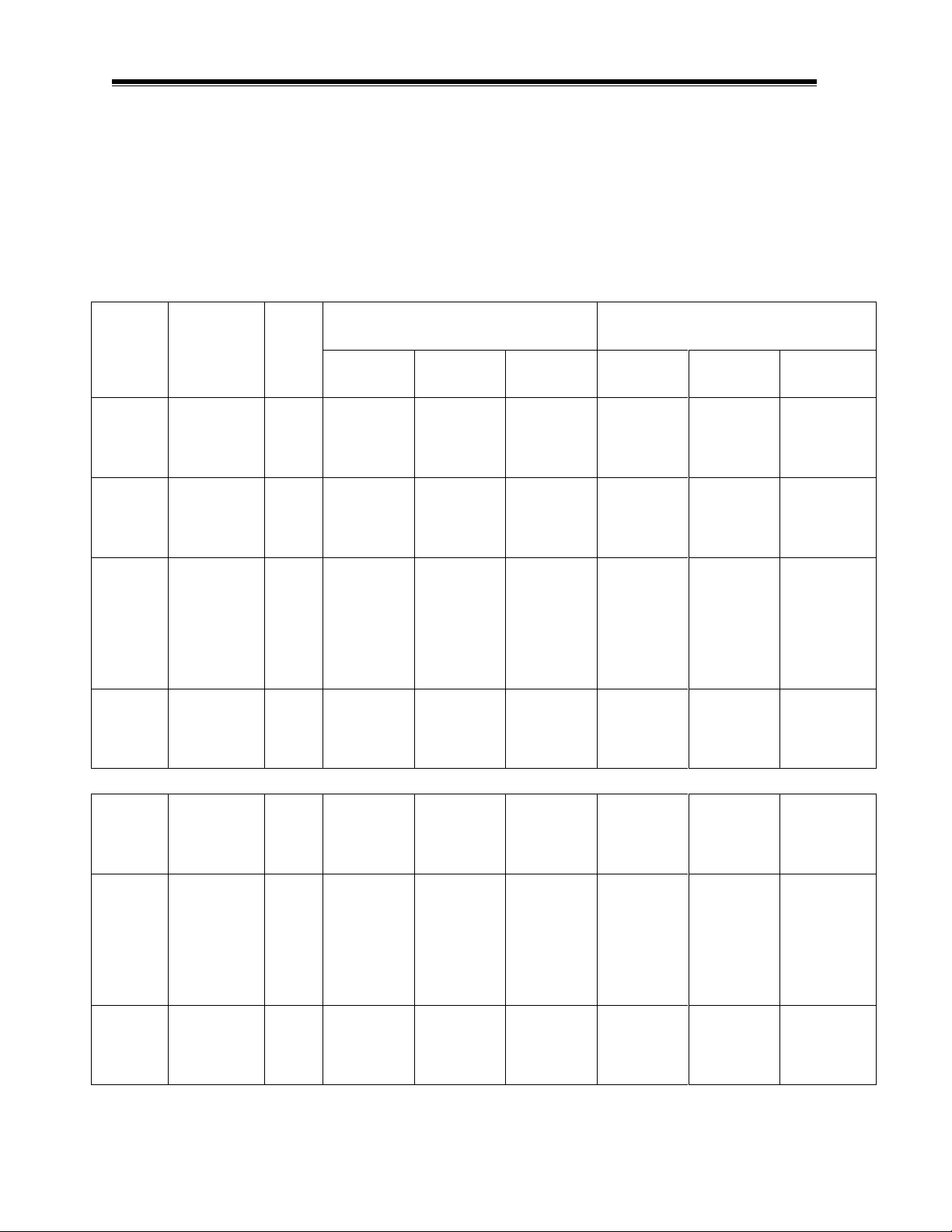

Bảng 2.3. Nhóm thông số khả năng thanh toán của Công ty SJC giai đoạn 2020-2022 Công ty SJC Công ty cùng ngành (PNJ) STT Chỉ tiêu Đơn vị 2020 2021 2022 2020 2021 2022 1 Tài sản ngắn hạn Trđ 1401612 1407220 1524976 7143929 9292192 11966357 2 Nợ ngắn hạn Trđ 122993 131348 186053 3231907 4563002 4883064 Khả năng 3=(1) thanh Lần 11.40 10.71 8.20 2.21 2.04 2.45 /(2) toán hiện thời 4 Hàng tồn kho Trđ 1098391 1166419 1198911 6545906 8754742 10508065 4.1 Tồn kho bình quân Trđ 1072383 1132405

1182665 13576326 15300648 9631403.5 Khả năng 5=(1-4) thanh Lần 2.47 1.83 1.75 0.19 0.12 0.30 /2 toán nhanh 6 Doanh thu tín dụng

Trđ 23491175 17689190 27153615 17510789 19547058 33976454 lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH Phải thu 7 khách Trđ 81678 69547 69624 67592 59930 56533 hàng Phải thu khách 7.1 Trđ 80626 75612.5 69585.5 57942.5 63761 58231.5 hàng bình quân 219 Vòng quay 8=(6) Vòng 234 390 302 307 583 /(7.1) phải thu khách hàng 9=360 Kỳ thu tiền bình Ngày 1.24 1.54 0.92 1.19 1.17 0.62 /(8) quân 10 Giá vốn hàng bán

Trđ 23232507 17558024 26903377 14076056 15948760 27949348 Vòng 11=(10) quay Vòng 21.66 15.51 22.75 1.04 1.04 2.66 /(4.1) hàng tồn kho Chu kì 12=360 chuyển Ngày 16.62 23.22 15.83 347.22 345.37 135.35 /(11) hóa hàng tồn kho Nhận xét:

Khả năng thanh toán hiện thời:

Khả năng thanh toán của doanh nghiệp trong 3 năm 2020, 2021, 2022 là rất cao từ

8.2 đến 11.4 lần, điều này có nghĩa là khi có 1 đồng nợ ngắn hạn đến hạn thanh toán thì sẽ

có 11.4 đồng vào năm 2020, 10.7 đồng vào năm 2021 và 8.2 đồng vào năm 2022 tài sản lOMoAR cPSD| 58097008 QUẢN TRỊ TÀI CHÍNH

ngắn hạn tài trợ. Điều này sẽ rất tốt cho doanh nghiệp khi doanh nghiệp có khả năng thanh

toán tốt các khoản nợ ngắn hạn. Tuy nhiên chỉ số này rất cao sẽ làm giảm hiệu quả hoạt

động vì công ty đã đầu tư quá nhiều vào tài sản ngắn hạn hay nói cách khác việc quản lý

tài sản ngắn hạn không hiệu quả. Khả năng thanh toán hiện thời của công ty SJC giảm dần

qua các năm, từ 11,40 lần năm 2020 xuống 8,20 lần năm 2022 cho thấy công ty đã cố gắng

thay đổi cơ cấu tài sản khi đã giảm bớt các tài sản ngắn hạn.

So với đối thủ cạnh tranh PNJ, khả năng thanh toán hiện thời của SJC tốt hơn, gấp

5,12 lần năm 2020 và 3,34 lần năm 2022. Ta thấy, hệ số này của công ty SJC có khả năng

thanh toán hiện thời tốt hơn PNJ trong cả 3 năm 2020, 2021 và 2022 mặc dù khả năng

thanh toán hiện thời của Công ty SJC cũng có xu hướng giảm dần trong giai đoạn này.

Khả năng thanh toán nhanh:

Thông số khả năng thanh toán nhanh chủ yếu tập trung vào các tài sản có tính chuyển

hóa thành tiền cao hơn như tiền mặt, chứng khoán, phải thu khách hàng thay vì hàng tồn

kho, thuộc loại tài sản có tính khả nhượng thấp nhất trong số các tài sản ngắn hạn.

Cụ thể năm 2020 được đảm bảo bằng 2.47 tài sản ngắn hạn sau khi đã trừ đi hàng

tồn kho. Với năm 2021 chỉ số này giảm nhanh xuống còn 1.83 và đến năm 2022 thông số

này giảm xuống 1.75 lần. Nhìn chung từ năm 2020 - 2022 chỉ số thanh toán nhanh của

công ty có xu hướng giảm. Điều này có thể dẫn đến tình trạng thiếu hụt vốn, cản trở hoạt

động kinh doanh bình thường hoặc thậm chí làm giảm uy tín của công ty trên thị trường.

So với đối thủ cạnh tranh PNJ, khả năng thanh toán nhanh của SJC cao hơn đáng

kể. Khả năng thanh toán nhanh của của công ty luôn lớn hơn. Cụ thể, năm 2020 chỉ số này

cao hơn đối thủ cạnh tranh 13 lần, năm 2021 cao hơn bình quân 15 lần và năm 2022 lại cao

hơn 6 lần. Điều này cho thấy công ty vẫn có khả năng tốt trong việc thanh toán các khoản

nợ ngắn hạn, không gặp rủi ro về phá sản

Nhận xét chung về khả năng thanh toán nhanh và khả năng thanh toán hiện thời:

Nhìn vào 2 chỉ số trên ta có thể thấy mức độ chênh lệch giữa 2 chỉ số này là rất lớn,

trung bình chỉ số khả năng thanh toán hiện thời cao hơn gấp 5 lần so với chỉ số khả năng

thanh toán nhanh. Điều này chứng tỏ hàng tồn kho chiếm tỷ trọng quá lớn trong cơ cấu tài

sản ngắn hạn của doanh nghiệp. Nó dẫn đến việc thanh toán của công ty có chút vấn đề khi

chủ nợ yêu cầu thanh toán nhanh các khoản nợ. Tuy hệ số khả năng thanh toán nhanh vẫn

Tài liệu liên quan:

-

Báo cáo thực hành Môn Quản trị tài chính | Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

86 43 -

Đánh Giá Kế Hoạch Ngân Sách và Tài Chính | Môn Quản trị tài chính - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

62 31 -

Báo cáo Tài chính 2020-2023 Môn Quản trị tài chính | Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

110 55 -

Phân Tích Tình Hình Tài Chính Tập Đoàn Hòa Phát Giai Đoạn 2020-2024 | Tiểu luận Môn Quản trị tài chính - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

158 79