Phân Tích Tình Hình Tài Chính Tập Đoàn Hòa Phát Giai Đoạn 2020-2024 | Tiểu luận Môn Quản trị tài chính - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

Hòa Phát là Tập đoàn sản xuất công nghiệp hàng đầu Việt Nam. Khởi đầu từ một Công ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992, Hòa Phát lần lượt mở rộng sang các lĩnh vực Nội thất (1995), Ống thép (1996), Thép xây dựng (2001), Điện lạnh (2001), Bất động sản (2001). Tài liệu được sưu tầm gồm 26 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị tài chính (1) 10 tài liệu

Trường: Trường Cao đẳng Kinh tế - Kỹ thuật Công thương 71 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58097008 TIỂU LUẬN

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH

TẠI CÔNG TY CỔ PHẦN TẬP ĐOÀN

HÒA PHÁT GIAI ĐOẠN 2020-2023 lOMoAR cPSD| 58097008 MỤC LỤC

PHẦN 1: MỞ ĐẦU ........................................................................................................ 2

1.1. Tính cấp thiết của đề tài ..................................................................................... 2

1.2. Cấu trúc của tiểu luận ........................................................................................ 3

PHẦN 2: NỘI DUNG .................................................................................................... 3

2.1. Khái quát về công ty ........................................................................................... 3

2.1.1. Lĩnh vực hoạt động sản xuất kinh doanh ................................................... 5

2.1.2. Cơ cấu tổ chức công ty .................................................................................. 6

2.1.3. Cơ cấu cổ đông công ty ................................................................................. 7

2.1.4. Chế độ lương, thưởng của thành viên hội đồng quản trị .......................... 10

2.1.5. Tình hình quản trị công ty .......................................................................... 11

2.2. Phân tích tình hình tài chính tại công ty giai đoạn 2020- 2023 .................... 14

2.2.1.Cơ cấu nguồn vốn ......................................................................................... 14

2.2.2. Cơ cấu tài sản .............................................................................................. 15

2.2.3. Hiệu quả hoạt động ..................................................................................... 18

2.2.4. Khả năng thanh toán ................................................................................... 19

2.2.5. Khả năng sinh lời ........................................................................................ 22

PHẦN 3: KẾT LUẬN VÀ KIẾN NGHỊ .................................................................... 24

3.1. Kết luận .............................................................................................................. 24

3.1.1. Những kết quả đạt được .............................................................................. 24

3.1.2. Những tồn tại ............................................................................................... 24

3.1.3. Nguyên nhân của những tồn tại: ............................................................... 25

3.2. Kiến nghị ............................................................................................................ 25

3.2.1. Cải thiện quản trị tài chính và quản lý nợ .............................................. 25

3.2.2. Tăng cường quản lý đầu tư và chiến lược.................................................30

3.2.3. Tăng cường năng lực cạnh tranh và quản lý chi phí................................30

3.2.4. Cải thiện tình hình quản trị rủi ro và linh hoạt chiến lược kinh doanh. .30 PHẦN 1: MỞ ĐẦU

1.1. Tính cấp thiết của đề tài

Cuộc khủng hoảng tài chính bắt đầu từ nước Mỹ cuối năm 2008 - đầu năm 2009

đã kéo sang châu Âu, rồi sang châu Á, đe doạ nền kinh tế toàn cầu rơi vào suy thoái.

Chính phủ Mỹ cùng các quốc gia khác đang nỗ lực với những giải pháp mạnh để nhanh

chóng đưa nền kinh tế thoát khỏi suy thoái. Để kích thích tăng trưởng, chống suy thoái

chính phủ ta đã đưa ra đồng thời nhiều giải pháp kích cầu, trong đó quan trọng nhất là

bù lãi suất tiền vay ngân hàng 4%; điều đó cứu giúp cả hệ thống ngân hàng và doanh

nghiệp. Nhưng lãi suất cho vay từ hệ thống ngân hàng còn cao. Thị trường chứng khoán

chưa có dấu hiệu bình phục, bài toán huy động vốn của doanh nghiệp thực sự vẫn gặp lOMoAR cPSD| 58097008

phải khó khăn. Hoạt động tài chính của các doanh nghiệp Việt Nam đang đứng trước

những thử thách hơn bao giờ hết. Hàng loạt các các doanh nghiệp vừa và nhỏ không huy

động được vốn và có nguy cơ phá sản. Trong hoàn cảnh đó là một tập đoàn lớn Công ty

cổ phần Tập đoàn Hoà Phát (gọi tắt là tập đoàn) cũng không tránh khỏi những khó khăn to lớn.

Để giải quyết bài toán về vốn, cũng như khó khăn về tài chính mà các doanh nghiệp

Việt Nam nói chung và Công ty cổ phần Tập đoàn Hoà Phát nói riêng đang vấp phải, thì

ngoài các nỗ lực tìm kiếm dự án khả thi để huy động vốn ngân hàng, tìm kiếm thị trường

để giải quyết sự ứ đọng của hàng hoá thì doanh nghiệp phải thực hiện tốt công tác phân

tích tài chính. Phân tích tài chính tốt sẽ là cơ sở để doanh nghiệp đưa ra giải pháp hữu

hiệu về bài toán tài chính của mình và chắc chắn là một đóng góp không nhỏ để doanh

nghiệp vượt khỏi khó khăn trước mắt vững bước trong tương lai.

1.2. Cấu trúc của tiểu luận

Bài tiểu luận được cấu tạo gồm 4 phần, nội dung như sau: PHẦN 1: MỞ ĐẦU PHẦN 2: NỘI DUNG

PHẦN 3: KẾT LUẬN VÀ KIẾN NGHỊ PHẦN 4: PHỤ LỤC PHẦN 2: NỘI DUNG

2.1. Khái quát về công ty

Tên giao dịch: Công ty Cổ Phần Tập đoàn Hòa Phát Mã chứng khoán: HPG Sàn niêm yết: HOSE

Giấy chứng nhận ĐKDN số: 0900189284

Vốn điều lệ: 58.147.857.000.000 đồng

Địa chủ trụ sở: KCN Phố Nối A, Xã Giai Phạm, Huyện Yên Mỹ

Hòa Phát là Tập đoàn sản xuất công nghiệp hàng đầu Việt Nam. Khởi đầu từ một

Công ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992, Hòa Phát lần lượt mở

rộng sang các lĩnh vực Nội thất (1995), Ống thép (1996), Thép xây dựng (2001), Điện

lạnh (2001), Bất động sản (2001). Năm 2007, Hòa Phát tái cấu trúc theo mô hình Tập

đoàn, trong đó Công ty Cổ phần Tập đoàn Hòa Phát giữ vai trò là Công ty mẹ cùng các

Công ty thành viên. Ngày 15/11/2007, Hòa Phát chính thức niêm yết cổ phiếu trên thị

trường chứng khoán Việt Nam với mã chứng khoán HPG.

Sứ mệnh, tầm nhìn, giá trị cốt lõi, định vị

- Tầm nhìn: Trở thành Tập đoàn sản xuất công nghiệp với chất lượng dẫn đầu,trong

đó Thép là lĩnh vực cốt lõi.

- Sứ mệnh: Cung cấp sản phẩm dẫn đầu, góp phần nâng cao chất lượng cuộcsống,

đạt được sự tin yêu của khách hàng.

- Định vị: Tập đoàn Hòa Phát – Thương hiệu Việt Nam – Đẳng cấp toàn cầu.

- Giá trị cốt lõi: Giá trị cốt lõi của Tập đoàn Hòa Phát là triết lý Hòa hợp cùngphát

triển. Điều này thể hiện trong mối quan hệ giữa các cán bộ công nhân viên, giữa Tập

đoàn và đối tác, đại lý, cổ đông và cộng đồng xã hội, đảm bảo hài hòa lợi ích của các

bên liên quan trên cùng 1 con thuyền, hướng tới sự phát triển bền vững. Đặc biệt, tập

đoàn Hòa Phát đã xây dựng được mối quan hệ đối tác bền vững, lâu dài, tin tưởng như

người một nhà với các đại lý bán hàng song hành cùng Tập đoàn từ những ngày đầu thành lập. lOMoAR cPSD| 58097008

Quá trình hình thành và phát triển

Tập đoàn Hòa Phát khởi đầu từ một công ty chuyên buôn bán các loại máy xây

dựng từ năm 1992 với tên công ty là Cty TNHH Thiết bị Phụ tùng Hòa Phát. Qua các

năm Hòa Phát lần lượt mở rộng sang các lĩnh vực sau: a.

Tập đoàn Hòa Phát giai đoạn 1995 – 2013 Năm

1995: Thành lập Công Ty Cổ Phần Nội Thất Hòa Phát.

Năm 1996: Thành lập Công ty TNHH Ống thép Hòa Phát.

Năm 2000: Thành lập Công ty CP Thép Hòa Phát, nay là Công ty TNHH Thép Hòa Phát Hưng Yên.

Tháng 7/2001: Thành lập Công ty TNHH Điện lạnh Hòa Phát.

Tháng 9/2001: Thành lập Công ty CP Xây dựng và Phát triển Đô thị Hòa Phát.

Năm 2004: Thành lập Công ty TNHH Thương mại Hòa Phát. Năm 2007:

+ Tháng 1/2007: Tái cấu trúc theo mô hình Tập đoàn, với Công ty mẹ là Công ty

CP Tập đoàn Hòa Phát và các Công ty thành viên.

+ Tháng 8/2007: Thành lập Công ty CP Thép Hòa Phát Hải Dương, triển khai Khu

liên hợp sản xuất gang thép tại Kinh Môn, Hải Dương.

+ Ngày 15/11/2007: Niêm yết cổ phiếu mã HPG trên thị trường chứng khoán Việt Nam.

Tháng 6/2009: Công ty CP Đầu tư khoáng sản An Thông trở thành Công

ty thành viên Hòa Phát.Tháng 12/2009 Khu Liên hợp Gang thép Hòa Phát hoàn thành đầu tư giai đoạn 1.

Tháng 1/2011: cấu trúc mô hình hoạt động Công ty mẹ với việc tách mảng

sản xuất và kinh doanh thép.

Tháng 8/2012: Hòa Phát tròn 20 năm hình thành và phát triển, đón nhận

Huân chương Lao động Hạng Ba của Chủ tịch nước.

Tháng 10/2013: khu Liên hợp Gang thép Hòa Phát hoàn thành đầu tư giai

đoạn 2, nâng tổng công suất thép Hòa Phát lên 1,15 triệu tấn/năm. b.

Giai đoạn 2015 – 2017

Ngày 9/3/2015: ra mắt Công ty TNHH MTV Thương mại và sản xuất thức ăn

chăn nuôi Hòa Phát nay là Công ty TNHH Thức ăn chăn nuôi Hòa Phát Hưng Yên, đánh

dấu bước phát triển mới trong lịch sử Tập đoàn khi đầu tư vào lĩnh vực nông nghiệp. Năm 2016:

+ Tháng 2/2016: Thành lập Công ty CP Phát triển Nông nghiệp Hòa Phát, quản lý,

chi phối hoạt động của tất cả các công ty trong nhóm nông nghiệp (gồm thức ăn chăn nuôi, chăn nuôi).

+ Tháng 2/2016: Hoàn thành đầu tư Giai đoạn 3 – Khu liên hợp gang thép Hòa

Phát nâng công suất thép xây dựng Hòa Phát lên 2 triệu tấn/năm.

+ Tháng 4/2016: Thành lập Công ty TNHH Tôn Hòa Phát, bắt đầu triển khai dự án

Tôn mạ màu, tôn mạ kẽm, mạ lạnh các loại công suất 400.000 tấn/năm.

Tháng 2/2017: Thành lập Công ty CP Thép Hòa Phát Dung Quất, triển khai Khu

Liên hợp Gang thép Hòa Phát Dung Quất tại tỉnh Quảng Ngãi, quy mô 4 triệu tấn/năm

với tổng vốn đầu tư 52.000 tỷ đồng, đánh dấu bước ngoặt phát triển mới của Tập đoàn Hòa Phát.

Ngày 20/8/2017 là mốc son vô cùng đặc biệt bởi Tập đoàn Hòa Phát chính thức

tròn 25 năm xây dựng và phát triển. Nhân dịp này, tập đoàn cũng có nhiều hoạt động

chào mừng như Hội diễn văn nghệ mang tên “Tài năng tỏa sáng”, các giải bóng đá, các cuộc thi ảnh… lOMoAR cPSD| 58097008 c.

Giai đoạn 2018 – 2021 Năm 2018:

+ Tháng 4/2018: Công ty TNHH Tôn Hòa Phát chính thức cung cấp ra thị trường

dòng sản phẩm tôn mạ màu chất lượng cao.

+ Quý III Công ty TNHH Ống thép Hòa Phát quyết định đầu tư xây dựng, lắp đặt

dây chuyền sản xuất ống thép cỡ lớn tại Nhà máy ở Hưng Yên.

+ Tháng 10/2018: Lần đầu tiên, sản lượng tiêu thụ của Thép xây dựng đạt kỷ lục 250.000 tấn. Năm 2019:

+ Tháng 9/2019: Công ty TNHH Thiết bị Phụ tùng Hòa Phát chính thức đổi tên

Công ty thành Công ty TNHH Chế tạo kim loại Hòa Phát.

+ Tháng 11/2019: Thép Hòa Phát lần đầu cán mốc 300.000 tấn trong tháng 11, thị phần thép vượt 26%. Năm 2020:

+ Tháng 11/2020: Tập đoàn Hòa Phát bắt đầu cung cấp sản phẩm thép cuộn cán

nóng thương mại ra thị trường. Sản phẩm giúp tối ưu hệ sinh thái thép Hòa Phát.

+ Tháng 12/2020: Tập đoàn Hòa Phát thoái vốn mảng nội thất. Tháng 12/2020:

Tập đoàn Hòa Phát tái cơ cấu mô hình hoạt động với việc ra đời các Tổng Công ty phụ

trách từng lĩnh vực hoạt động của Tập đoàn.

Theo đó, 4 Tổng Công ty trực thuộc tập đoàn đã được thành lập, bao gồm:

Tổng Công ty Gang thép, Tổng Công ty Sản phẩm Thép, Tổng Công ty Bất động

sản, Tổng Công ty Nông nghiệp.

Năm 2021: tập đoàn mua mỏ quặng có trữ lượng lớn tại Úc.

2.1.1. Lĩnh vực hoạt động sản xuất kinh doanh

Hiện nay, Tập đoàn hoạt động trong 05 lĩnh vực: Gang thép (thép xây dựng, thép

cuộn cán nóng) - Sản phẩm thép (gồm Ống thép, tôn mạ, thép rút dây, vỏ container, thép

dự ứng lực) - Nông nghiệp - Bất động sản – Điện máy gia dụng. Sản xuất thép là lĩnh

vực cốt lõi chiếm tỷ trọng 90% doanh thu và lợi nhuận toàn Tập đoàn.

Với công suất 8,5 triệu tấn thép thô/năm, Hòa Phát là doanh nghiệp sản xuất thép

lớn nhất khu vực Đông Nam Á. Tập đoàn giữ thị phần số 1 Việt Nam về thép xây dựng,

ống thép, Top 5 nhà sản xuất tôn mạ lớn nhất Việt Nam. Trứng gà Hòa Phát dẫn đầu thị

phần tại miền Bắc. Chăn nuôi heo an toàn sinh học Hòa Phát cũng nằm trong Top những DN hàng đầu.

Nhiều năm liền, Hòa Phát được công nhận là Thương hiệu Quốc gia, nằm trong

Top 10 doanh nghiệp tư nhân lớn nhất Việt Nam, Top 10 DN lợi nhuận tốt nhất, Top 10

DN niêm yết kinh doanh hiệu quả nhất Việt Nam, Top 30 DN nộp thuế tiêu biểu,…Đặc

biệt, năm 2023, Tập đoàn Hòa Phát được Vietnam Report xếp hạng là Doanh nghiệp tư

nhân lớn nhất Việt Nam năm thứ 2 liên tiếp và đứng thứ 8 trong Top 10 DN lớn nhất toàn quốc. lOMoAR cPSD| 58097008

2.1.2. Cơ cấu tổ chức công ty lOMoAR cPSD| 58097008

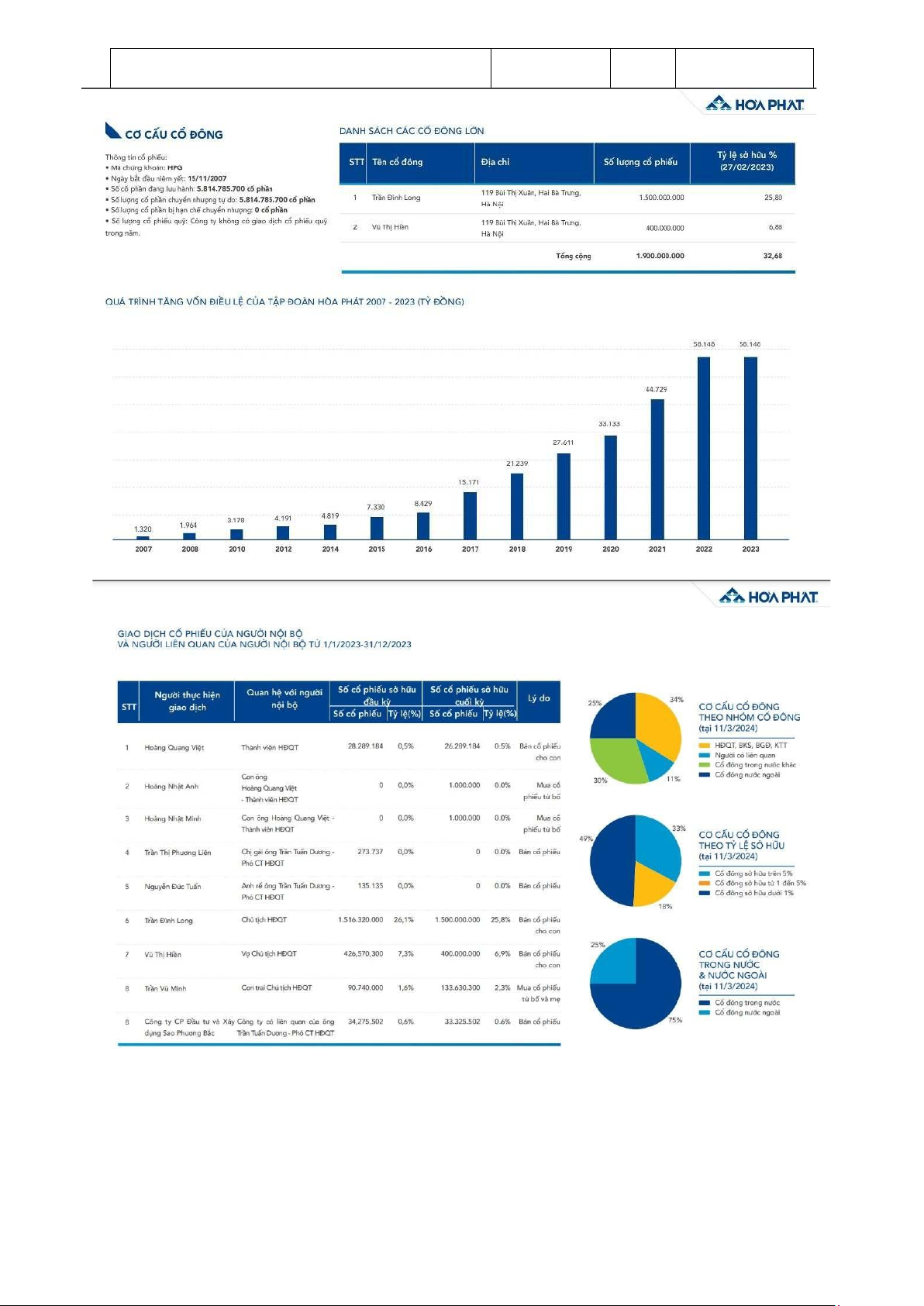

2.1.3. Cơ cấu cổ đông công ty

Tính đến ngày 23/5/2024 tập đoàn đang niêm yết : 6,396,250,200 cổ phiếu và

đang lưu hành : 6,396,250,200 cổ phiếu. Cơ cấu cổ đông nắm giữ số lượng lớn cổ

phiếu của tập đoàn như sau: SỐ CỔ

TỶ LỆ TÍNH ĐẾN TÊN CỔ ĐÔNG PHIẾU % NGÀY Trần Đình Long 1,650,000,035 25.8 23/05/2024 Dragon Capital 489,062,999 7.65 23/05/2024 SỐ CỔ

TỶ LỆ TÍNH ĐẾN TÊN CỔ ĐÔNG PHIẾU % NGÀY

Vũ Thị Hiền (Vợ của ông Trần Đình Long) 440,000,009 6.88 23/05/2024 lOMoAR cPSD| 58097008 VOF Investment Limited 311,860,351 4.88 23/05/2024

Deutsche Bank AG & Deutsche Asset 310,833,008 4.86 23/05/2024 Management (Asia) Ltd Deutsche Bank AG London 238,934,637 3.74 23/05/2024 Trần Tuấn Dương 147,963,973 2.31 23/05/2024

Trần Vũ Minh (Con của ông Trần Đình Long) 146,993,333 2.3 23/05/2024 Nguyễn Mạnh Tuấn 145,073,400 2.27 23/05/2024 Nguyễn Ngọc Quang 113,071,432 1.77 23/05/2024

KB Vietnam Focus Balanced Fund 101,999,900 1.59 23/05/2024

Vietnam Enterprise Investments Limited 95,610,872 1.49 23/05/2024

Harding Loevner Funds Inc - Frontier 90,199,316 1.41 23/05/2024 Emerging Markets Portfolio

Franklin Templeton Investments 89,700,104 1.4 23/05/2024 Market Vectors Vietnam ETF 88,300,201 1.38 23/05/2024 Doãn Gia Cường 80,174,831 1.25 23/05/2024

Wasatch Frontier Emerging Small Countries 79,594,328 1.24 23/05/2024 Fund Beira Limited 76,449,887 1.2 23/05/2024

PENM IV Germany GmbH & Co.KG 75,603,631 1.18 23/05/2024 Norges Bank 74,483,611 1.16 23/05/2024

Công ty TNHH Quản lý quỹ SSI 69,820,938 1.09 23/05/2024

PXP Vietnam Emerging Equity Fund 57,724,832 0.9 23/05/2024 LionGlobal Vietnam Fund 55,488,828 0.87 23/05/2024 Vietnam Holding Limited 45,466,570 0.71 23/05/2024

Forum One - VCG Partners Vietnam Fund 30,252,085 0.47 23/05/2024 Hoàng Quang Việt 28,918,103 0.45 23/05/2024 Nguyễn Việt Thắng 20,515,166 0.32 23/05/2024 SỐ CỔ

TỶ LỆ TÍNH ĐẾN TÊN CỔ ĐÔNG PHIẾU % NGÀY Nguyễn Thị Thảo Nguyên 672,684 0.01 23/05/2024 Trần Thị Thu Hiền 6,351 0.0 23/05/2024 Ngô Lan Anh 1,716 0.0 23/05/2024 lOMoAR cPSD| 58097008 Phạm Thị Kim Oanh 79 0.0 23/05/2024

HPG cam kết luôn tuân thủ việc minh bạch và công bằng trong việc công bố thông

tin, cung cấp thông tin đúng thời hạn, đầy đủ và kịp thời các quy định về công bố thông

tin cho các nhà đầu tư, đảm bảo đầy đủ quyền cho cổ đông. Tất cả các thông tin công bố

đều được cập nhật trong mục Quan hệ cổ đông tại website hoaphat.com.vn. HPG là một

trong các mã cổ phiếu thu hút sự quan tâm rất lớn từ các cổ đông, nhà đầu tư trên thị

trường với hơn 160.000 cổ đông. Từ khi niêm yết tới nay, cổ phiếu HPG của Công ty

CP Tập đoàn Hoà Phát luôn nhận được sự quan tâm lớn từ các nhà đầu tư trong và ngoài

nước còn được nhà đầu tư gọi là cổ phiếu “quốc dân”. Công tác Quan hệ cổ đông (IR) lOMoAR cPSD| 58097008

được Ban lãnh đạo chú trọng và sát sao, nhằm đảm bảo việc trao đổi thông tin minh

bạch, công khai và tạo cơ hội ngang bằng cho mọi nhà đầu tư.

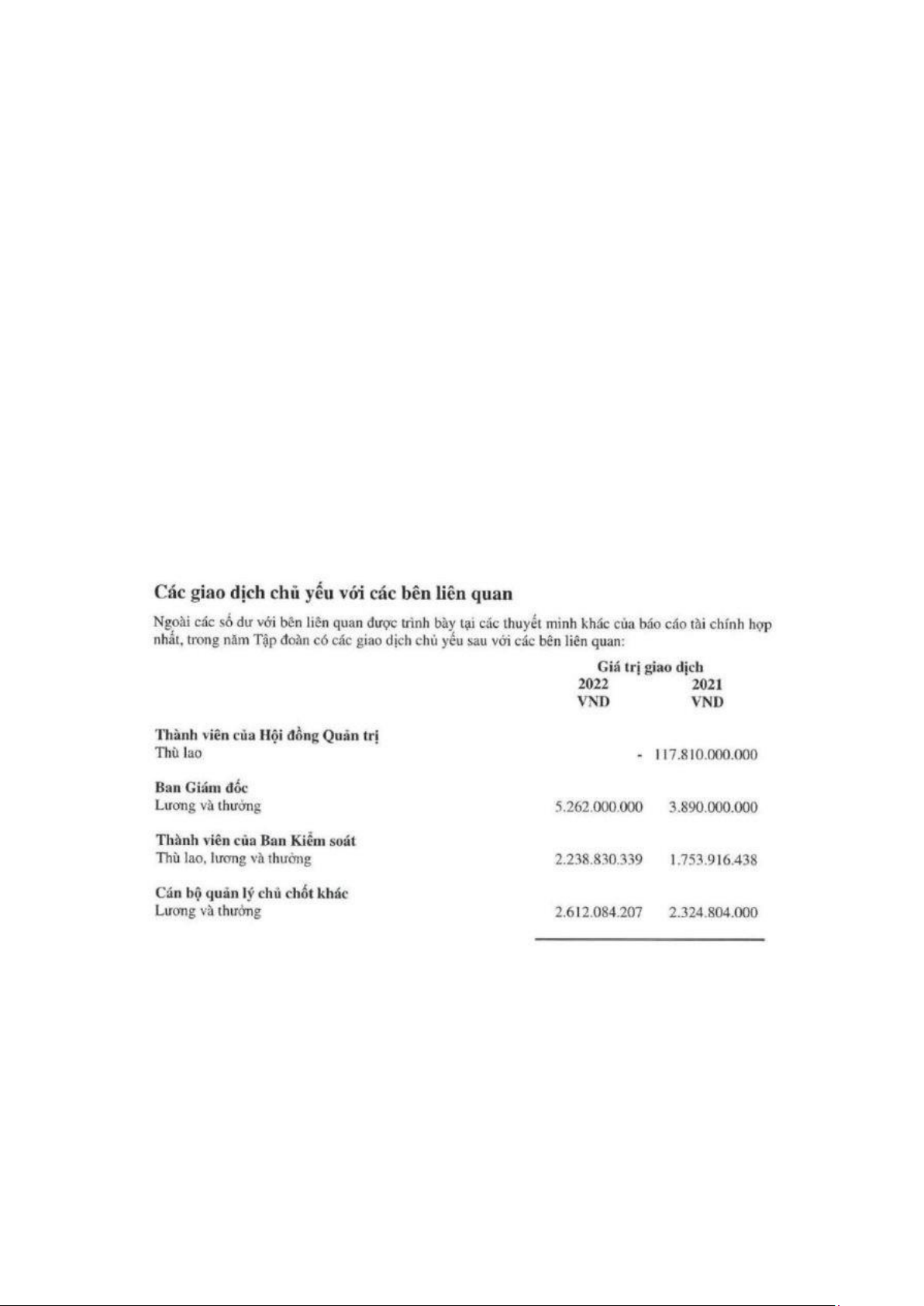

2.1.4. Chế độ lương, thưởng của thành viên hội đồng quản trị

BCTC kiểm toán năm 2022 của Tập đoàn Hoà Phát (HPG) cho biết, các Thành

viên HĐQT của Công ty năm 2022 không nhận thù lao. Năm ngoái, con số chi trả lên

đến 118 tỷ đồng (tương đương tổng chi thù lao cho HĐQT gần 10 tỷ đồng/tháng). Hiện,

HĐQT của HPG có 8 người, bao gồm 1 Chủ tịch, 3 Phó Chủ tịch, 3 Thành viên HĐQT

và 1 phụ trách quản trị.

2022 là năm "kinh tế buồn" của ngành thép nói chung và HPG nói riêng. Quý

4/2022, HPG lỗ kỷ lục gần 2.000 tỷ đồng, tương ứng cả năm chỉ còn 8.400 tỷ đồng lãi

sau thuế - tương đương 21% năm ngoái. Đây cũng là mức lãi thấp nhất của HPG trong

vòng 5 năm trở lại đây.

Tuy nhiên, tổng lương và thưởng cho Ban Giám đốc là 5,26 tỷ đồng, tăng 35% so

với năm 2021. Ban Tổng Giám đốc HPG hiện có 4 người, trung bình mỗi thành viên

Ban Giám đốc nhận về hơn 1,3 tỷ thu nhập cho cả năm, tương đương 110 triệu

đồng/tháng. Con số này chỉ ở mức trung bình so với mặt bằng chung các doanh nghiệp

niêm yết lớn hiện nay và thấp hơn rất nhiều so với các doanh nghiệp trả lương top đầu như họ Vingroup, Masan...

Ngoài ra, tổng thù lao, lương và thưởng cho thành viên Ban Kiểm soát cũng tăng

lên 2,4 tỷ và mức chi cho các cán bộ quản lý chủ chốt khác là 2,6 tỷ đồng.

Song, Lương, thưởng cho HĐQT của Hòa Phát bất ngờ được tăng đột biến

trong bối cảnh tập đoàn đạt được những thành tựu nhất định sau quãng thời gian khó khăn.

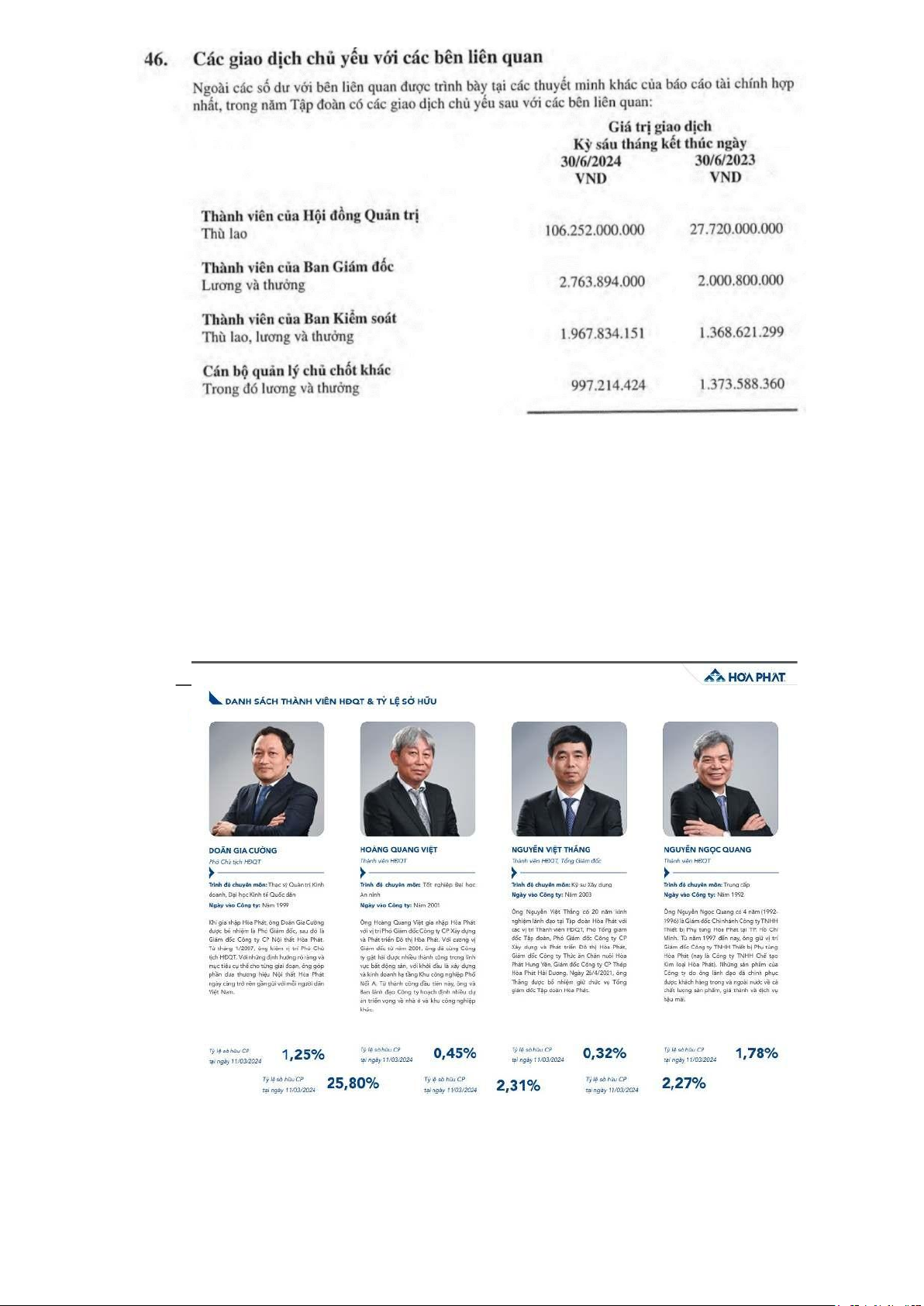

Theo báo cáo tài chính hợp nhất bán niên đã soát xét của CTCP Tập đoàn Hoà Phát

(HPG) mới công bố, tập đoàn đã bỏ ra hơn 106 tỷ đồng để trả thù lao cho các thành viên

Hội đồng quản trị (HĐQT), gấp 3,8 lần cùng kỳ năm ngoái và cao hơn nhiều so với toàn bộ cả năm 2023.

Trong khi đó, mức lương thưởng cho các vị trí trong ban giám đốc, ban kiểm soát

và các vị trí quản lý chủ chốt không thay đổi quá nhiều, lần lượt 2,7 tỷ; 2 tỷ và 997 triệu

đồng trong nửa đầu năm. lOMoAR cPSD| 58097008

Lương, thưởng của HĐQT Hòa Phát bất ngờ được tăng đột biến trong bối cảnh tập

đoàn đạt được những thành tựu nhất định sau quãng thời gian khó khăn. Luỹ kế 6 tháng

đầu năm 2024, Hoà Phát đã sản xuất 4,37 triệu tấn thép thô, tăng 53% so với lượng sản

xuất cùng kỳ năm ngoái. Tổng tiêu thụ thép đạt 4,31 triệu tấn. Doanh thu lũy kế 6 tháng

theo đó đạt 71.028 tỷ đồng, tăng 26% so với cùng kỳ và lợi nhuận sau thuế đạt 6.189 tỷ

đồng, gấp gần 3,4 lần cùng kỳ.

2.1.5. Tình hình quản trị công ty -

Danh sách thành viên HĐQT và tỷ lệ sở hữu: lOMoAR cPSD| 58097008

- Đánh giá của HĐQT về các mặt hoạt động:

Năm 2023, nền kinh tế thế giới tiếp tục gặp nhiều khó khăn, thách thức, diễn biến

khó lường và ẩn chứa nhiều bất ổn do chịu ảnh hưởng từ các xung đột vũ trang tại nhiều

nơi trên thế giới. Lạm phát tuy hạ nhiệt, nhưng vẫn neo ở mức cao, nhiều nền kinh tế

lớn duy trì chính sách tiền tệ thắt chặt khiến lãi suất tăng cao. Thương mại, tiêu dùng và

đầu tư toàn cầu tiếp tục suy giảm; hàng rào bảo hộ, phòng vệ thương mại gia tăng… ảnh

hưởng đến hoạt động xuất, nhập khẩu. Tập đoàn Hòa Phát luôn nỗ lực vượt qua mọi khó

khăn, thách thức, giữ vững thị phần số 1 trong tiêu thụ thép xây dựng và ống thép, tối

ưu các lĩnh vực hoạt động, nâng tầm quy mô, vị thế và đóng góp tích cực cho công tác an sinh Xã hội. a) Lĩnh vực gang thép

Năm 2023, Hòa Phát đã sản xuất 6,7 triệu tấn thép thô, giảm 10% so với năm 2022.

Sản lượng bán hàng các sản phẩm thép HRC, thép xây dựng, thép chất lượng cao và

phôi thép cũng giảm so với năm trước đó. Bên cạnh các dòng sản phẩm thép truyền

thống, Hòa Phát đã đầu tư chế biến sâu, đẩy mạnh sản xuất các loại thép chất lượng cao

phục vụ nhu cầu trong nước và xuất khẩu. Thép chất lượng cao của Hòa Phát là nguyên

liệu để sản xuất đa dạng sản phẩm như: Thanh thép, cáp thép dự ứng lực, làm tanh lốp

ô tô, cáp thang máy, lõi que hàn, dây hàn, … Đến thời điểm hiện tại, Hòa Phát là doanh

nghiệp Việt Nam duy nhất sản xuất được thép thanh vằn dạng cuộn DBIC B500B.

Thị trường xuất khẩu thép Hòa Phát mở rộng tới 39 quốc gia và vùng lãnh thổ trên

toàn thế giới. Việc xuất khẩu giúp Hòa Phát đa dạng hóa thị trường tiêu thụ, đồng thời

góp phần thu ngoại tệ và cân bằng cán cân thương mại của Việt Nam.

Tính tới thời điểm hiện tại, Dự án Dung Quất 2 đã đạt 45% tiến độ, đúng theo kế

hoạch đã đề ra. Khi hoàn thành dự án vào năm 2025, năng lực sản xuất thép của Tập

đoàn sẽ đạt hơn 14 triệu tấn thép thô/ năm, đưa Hòa Phát vào Top 30 doanh nghiệp thép

lớn nhất thế giới từ năm 2025.

Hội đồng Quản trị nhận định trong thời gian tới thị trường có khởi sắc nhưng chưa

rõ nét do kinh tế trong và ngoài nước còn gặp nhiều khó khăn. Hòa Phát ưu tiên quản trị

tốt dòng tiền, hàng tồn kho, sản xuất kinh doanh phù hợp với tình hình thị trường. Đồng

thời bám sát tiến độ đầu tư các dự án lớn, đặc biệt là Khu liên hợp sản xuất gang thép

Dung Quất 2, đảm bảo kiểm soát hiệu quả các dự án.

b) Lĩnh vực sản phẩm thép

Tháng 8/2023, Công ty CP Sản xuất Container Hòa Phát đã bàn giao lô hàng 100

container loại 20 feet cho Công ty TNHH New Way Lines. Đây là lô hàng đầu tiên mà

Hòa Phát xuất ra thị trường sau 2 năm đầu tư dự án Nhà máy sản xuất vỏ container tại

KCN Phú Mỹ II mở rộng – Thị xã Phú Mỹ, Tỉnh Bà Rịa – Vũng Tàu.

Nhà máy sản xuất Container Hòa Phát có tổng công suất 500.000 TEU/ năm, tập

trung các sản phẩm container phổ biến từ 20- 40 feet. Trong đó, giai đoạn 1 công suất

200.000 TEU/năm đã hoàn thành và đi vào hoạt động. Với công suất này, Tập đoàn Hòa

Phát là Nhà sản xuất vỏ container lớn nhất tại khu vực Đông Nam Á.

Các mảng kinh doanh khác trong lĩnh vực Sản phẩm Thép tiếp tục duy trì vị thế

dẫn đầu. Theo báo cáo của Hiệp hội Thép Việt Nam phát hành vào tháng 12/2023, Hòa

Phát giữ thị phần dẫn đầu về ống thép với 27,72%. Sản phẩm tôn mạ giữ vững Top 5 về

thị phần bán hàng tại Việt Nam. c) Lĩnh vực nông nghiệp

Đối với mảng nông nghiệp, Hòa Phát không ngừng tối ưu quy mô, hiệu quả đầu tư

các Nhà máy sản xuất thức ăn chăn nuôi, trang trại chăn nuôi heo, bò, gà trên cả nước lOMoAR cPSD| 58097008

với mục tiêu duy trì vị thế, thị phần trong nhóm dẫn đầu về trứng gà sạch, heo thương

phẩm cung cấp ra thị trường.

Hòa Phát đã chuyển đổi số các hoạt động quản lý dữ liệu sản xuất, bán hàng thức

ăn chăn nuôi, triển khai dòng cám heo thịt cho Farm và áp dụng chuẩn GlobalGap vào hoạt động sản xuất.

Trong lĩnh vực chăn nuôi gia cầm, bên cạnh giống gà siêu trứng Hy-Line Brown,

Hòa Phát đã phát triển thêm giống gà đẻ trứng hồng Hy-Line Sonia có nguồn gốc từ Mỹ.

Tập đoàn Hòa Phát hiện giữ thị phần số 1 về trứng gà sạch tại miền Bắc với khoảng 900.000 quả/ngày.

Các trang trại chăn nuôi heo của Hòa Phát tạo việc làm cho hơn 1.000 lao động,

liên tục tối ưu hoạt động, cập nhật công nghệ tiên tiến nhất cho quy trình chăn nuôi.

d) Lĩnh vực bất động sản

Năm 2023 là một năm đầy sóng gió của thị trường bất động sản Việt Nam vốn gặp

nhiều khó khăn với toàn thị trường từ năm 2022.

Ngay từ đầu năm, Hội đồng Quản trị đã có những nhận định sát với thị trường và

đưa ra những chỉ đạo quyết liệt, cụ thể: cân đối lại tiến độ các dự án, tập trung hoàn thiện

thủ tục pháp lý các dự án đang triển khai, ưu tiên triển khai các dự án nhà ở công nhân,

nhà ở xã hội. Theo đó, đối với lĩnh vực Bất động sản, Hòa Phát tập trung vào mảng bất

động sản khu công nghiệp, đầu tư mở rộng các khu công nghiệp hiện có tại Hưng Yên

và Hà Nam, tạo thêm quỹ đất sạch và hạ tầng kỹ thuật nhằm phục vụ nhu cầu đầu tư sản

xuất kinh doanh của các doanh nghiệp trong và ngoài nước.

e) Lĩnh vực điện máy gia dụng

Có mặt hơn 20 năm trên thị trường Việt Nam, các sản phẩm của điện lạnh, điện

máy gia dụng Hòa Phát (ĐMGD) luôn nhận được sự yêu mến của người tiêu dùng. Mùa

hè năm 2023, Tủ đông Hòa Phát được vinh danh là sản phẩm công nghệ tốt nhất. Không

chỉ tập trung cải tiến ngoại quan, chất lượng và khả năng tiết kiệm điện cho các sản

phẩm truyền thống như điều hòa Funiki, tủ đông Hòa Phát, tủ lạnh…, ĐMGD tập trung

đầu tư lớn nghiên cứu phát triển sản phẩm mới.

Thực hiện kế hoạch đẩy mạnh chiếm lĩnh thị trường đối với các sản phẩm điện

máy gia dụng mới đưa ra thị trường như máy lọc nước, máy làm mát không khí, bếp

hồng ngoại, bếp từ, …. đã được Hội đồng Quản trị đề ra, năm 2023, ĐMGD Hòa Phát

đã đẩy mạnh hoạt động tiếp thị, giới thiệu sản phẩm. Gần 50 hội thảo, hội nghị đã được

tổ chức trên toàn quốc để giới thiệu đầy đủ hơn với các đại lý phân phối về sản phẩm

mới, cùng các tính năng, tiện ích của sản phẩm điện lạnh, điện máy gia dụng do Hòa

Phát sản xuất. Thương hiệu Điện máy gia dụng Hòa Phát và Funiki đã được phân phối

đa kênh, từ các cửa hàng điện máy truyền thống tới chuỗi siêu thị Điện Máy Xanh, Chợ

Lớn, Cao Phong, HC, Pico….và trên các trang thương mại điện tử như Shopee, Lazada, Tiki… lOMoAR cPSD| 58097008

2.2. Phân tích tình hình tài chính tại công ty giai đoạn 2020- 2023

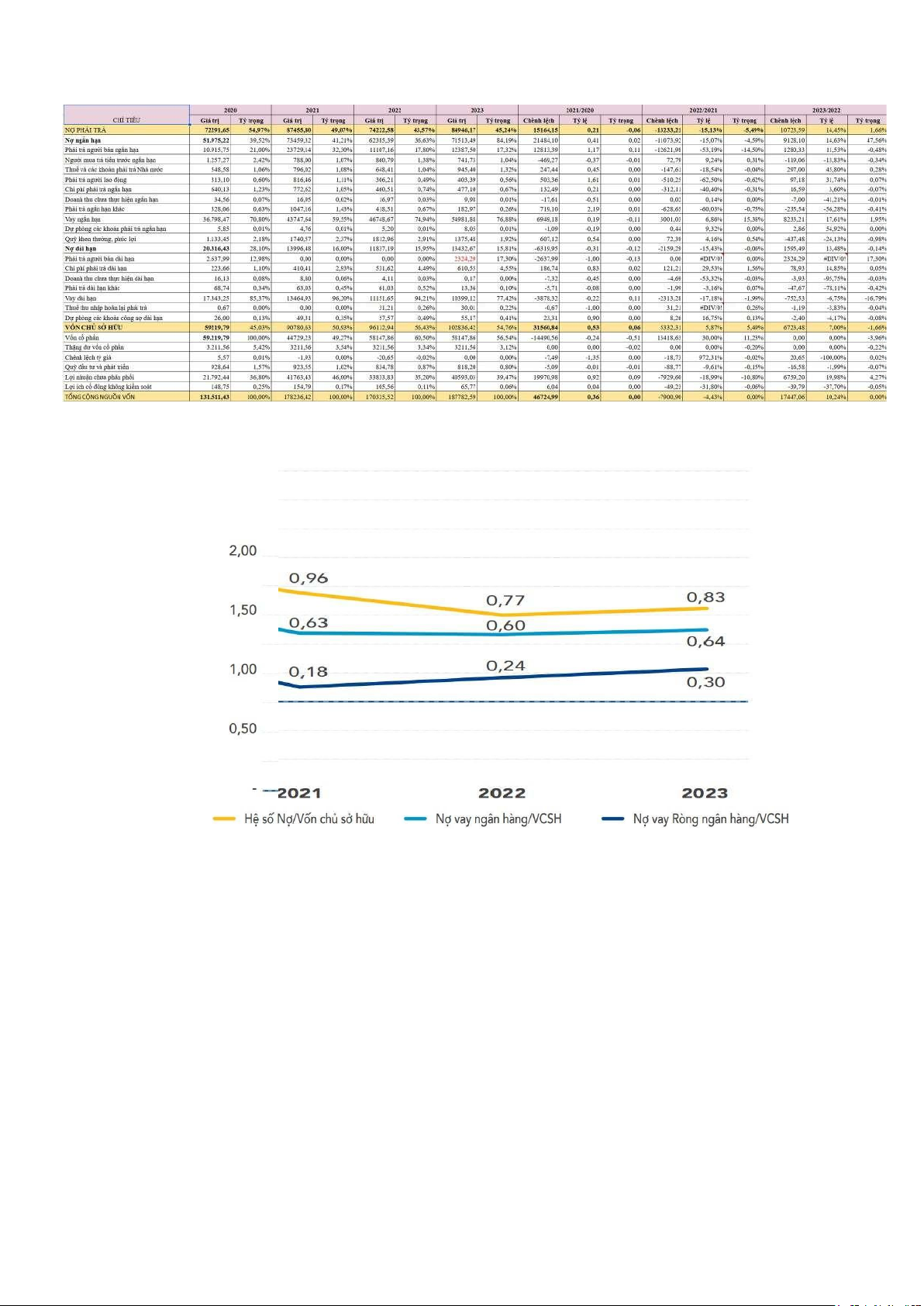

2.2.1.Cơ cấu nguồn vốn

Hình 1. Hệ số nợ

Trong năm 2021, cơ cấu tài chính của Tập đoàn được duy trì ở mức ổn định. Vốn

chủ sở hữu chiếm 51% đến từ dòng lợi nhuận làm ra trong năm. Hệ số nợ phải trả trên

vốn chủ sở hữu giảm dưới mức 1, hệ số nợ vay ngân hàng trên vốn chủ sở hữu giảm còn

0,63 lần, hệ số nợ vay ròng trên vốn chủ sở hữu giảm còn 0,18 lần. Hệ số nợ ở mức an

toàn cho thấy khả năng tự chủ tài chính, ổn định về tài chính của Tập đoàn. Nguyên

nhân do tiền và các khoản đầu tư tài chính ngắn hạn tăng, giúp Tập đoàn đảm bảo tiềm

lực tài chính mạnh mẽ trong tương lai gần. Năm 2021 đánh dấu mốc KLH Gang thép

Hòa Phát Dung Quất đi vào hoạt động đồng bộ, cho ra sản phẩm chất lượng, 3 triệu tấn

thép HRC chính thức ra lò đáp ứng nhu cầu thị trường trong nước và xuất khẩu. Dòng

tiền thuần từ hoạt động kinh doanh bắt đầu gia tăng nhiều hơn, tăng 1,37 lần so với cùng

kỳ năm trước và cho thấy sức khỏe tài chính của Hòa Phát ngày càng tốt.

Trong năm 2022, vốn chủ sở hữu tăng 6%, từ 90.781 tỷ đồng lên 96.113 tỷ đồng

đến từ dòng lợi nhuận làm ra trong năm. Hệ số nợ phải trả trên vốn chủ sở hữu giảm

dưới mức 1 và giảm 0.19 lần so với 2021, hệ số nợ vay ngân hàng trên vốn chủ sở hữu

giảm còn 0,6 lần, hệ số nợ vay ròng trên vốn chủ sở hữu là 0,24 lần. Năm 2022 chứng

kiến những khó khăn khi Hòa Phát phải cắt giảm công suất sản xuất thép để giảm lượng lOMoAR cPSD| 58097008

tồn kho thành phẩm giá cao, đồng thời phù hợp với sức tiêu thụ của thị trường. Dòng

tiền thuần từ hoạt động kinh doanh giảm 54% so với năm 2021.

Trong năm 2023, Tổng nguồn vốn của doanh nghiệp năm 2023 có xu hướng tăng

so với năm 2021 và 2022 với giá trị là 187782,59 tỷ đồng. Cho thấy doanh nghiệp đang

có xu hướng mở rộng sản xuất kinh doanh, có lợi và làm tăng năng lực sản xuất, khả

năng cạnh tranh. Tỷ trọng NPT tăng, VCSH cũng tăng thể hiện doanh nghiệp đang thực

hiện chính sách gia tăng nguồn vốn mà không tác thay đổi cơ cấu. Nhìn chung tỷ trọng

vốn chủ và vay nợ giữ ở mức 50%, vốn chủ sở hữu tăng 7%, từ 96.113 tỷ đồng lên

102.836 tỷ đồng nhờ dòng lợi nhuận làm ra trong năm. Hệ số nợ phải trả trên vốn chủ

sở hữu giảm dưới mức 1, hệ số nợ vay ngân hàng trên vốn chủ sở hữu tăng lên 0,64 lần,

hệ số nợ vay ròng trên vốn chủ sở hữu là 0,3 lần, phần lớn các chỉ số này vẫn ở mức an

toàn song nó vẫn cao hơn năm 2022. Dòng tiền thuần từ hoạt động kinh doanh giảm 30% so với năm 2022.

Về nợ phải trả: Nợ ngắn hạn luôn chiếm tỷ trọng cao nhất, năm 2023 là 84,19%

tổng NPT. Nợ dài hạn có xu hướng tăng nhưng chỉ chiếm 18,78% tổng NPT năm 2023.

Thể hiện mặc dù sẽ tiết kiệm được vốn nhưng áp lực thanh toán của công ty cao.

Nợ chiếm dụng có xu hướng giảm qua các năm, đặc biệt là khoản phải trả người

bán ngắn hạn, năm 2021 là: 23729,14 Tỷ đồng, đến năm 2023 xuống còn 12387,5 tỷ

đồng. Tuy nhiên, khoản phải trả người bán dài hạn lại tăng cao đột ngột ở năm 2023,

chiếm đến 17,3% trong nợ dài hạn, trong khi 2 năm trước đó bằng 0. Do vậy, doanh

nghiệp vẫn nên chú trọng để không rơi vào tình trạng mất khả năng thanh toán. Trong

năm 2023, cơ cấu tài chính của Tập đoàn được duy trì ở mức ổn định. Vốn chủ sở hữu

tăng 7%, từ 96.113 tỷ đồng lên 102.836 tỷ đồng nhờ dòng lợi nhuận làm ra trong năm.

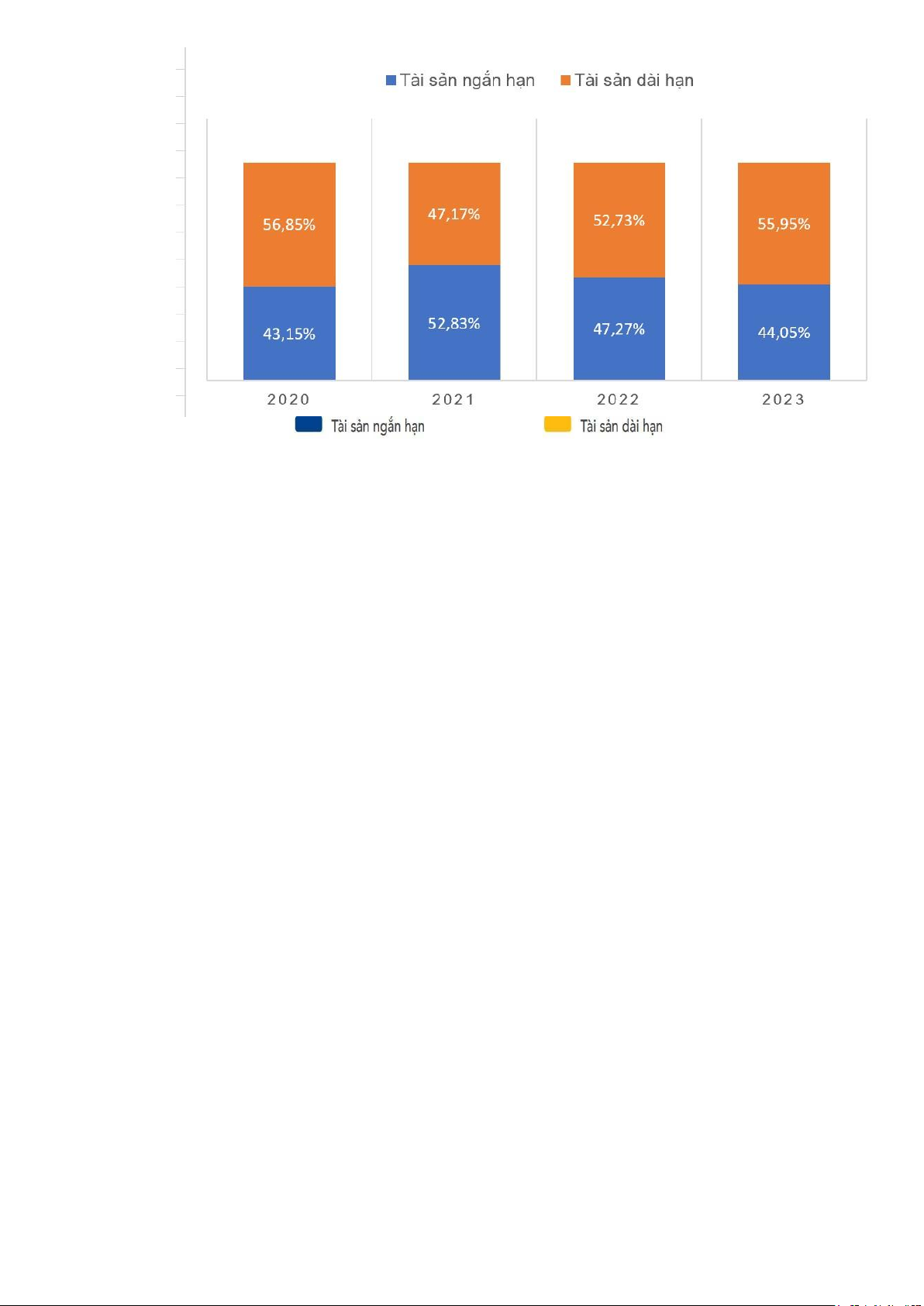

2.2.2. Cơ cấu tài sản

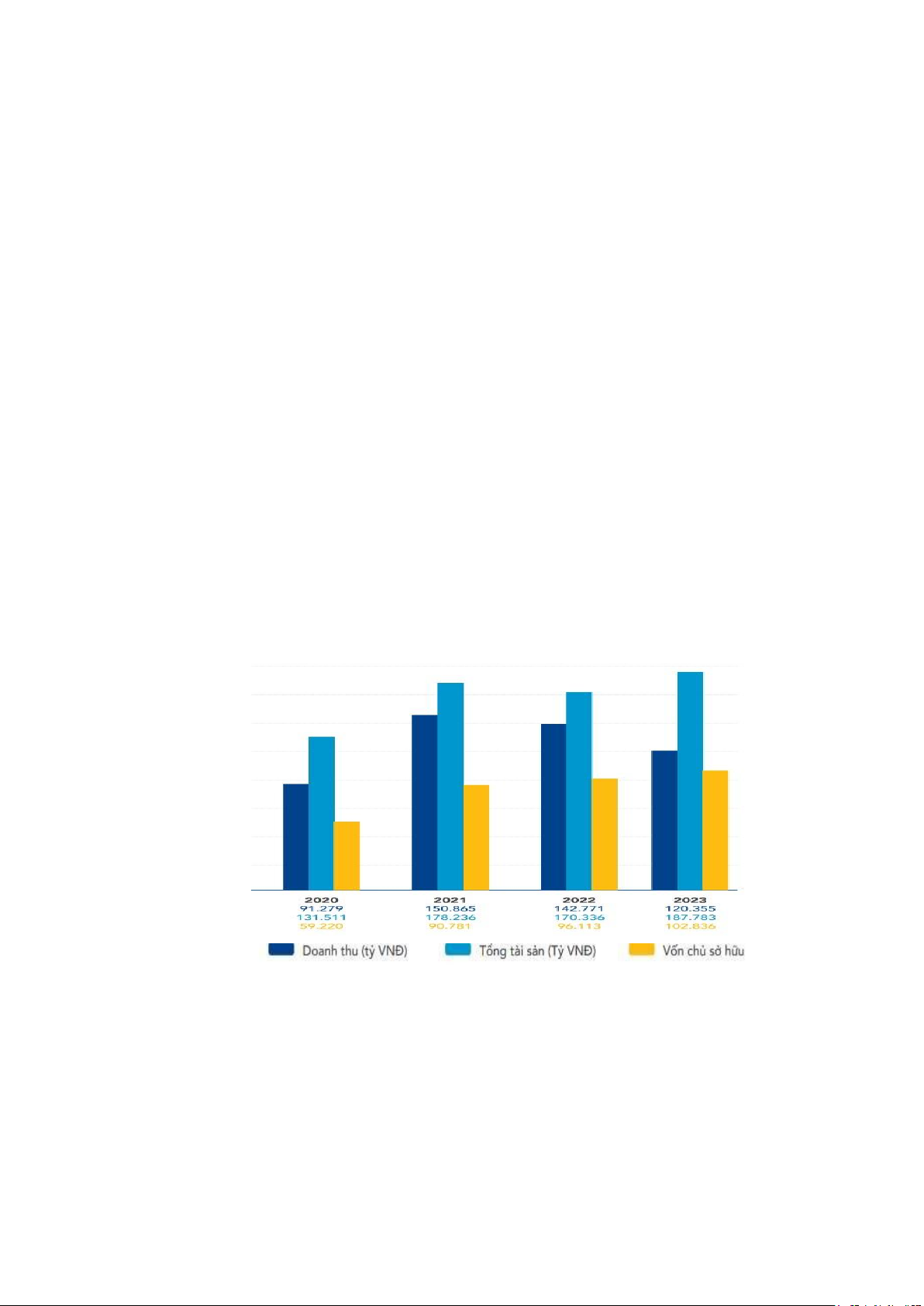

Hình 2. Doanh thu, tài sản, vốn chủ sở hữu 2020 - 2023 lOMoAR cPSD| 58097008

Hình 3. Cơ cấu tài sản 2020 - 2023

Tổng tài sản của Tập đoàn tăng mạnh trong năm 2021, tăng gần 36% so với 2020.

Trong đó, tài sản dài hạn vẫn chiếm phần lớn khi tăng thêm 9.318 tỷ đồng, đạt mức

84.082 tỷ đồng, qua đó thấy được quá trình đầu tư vào tài sản cố định vẫn được Tập

đoàn ghi nhận bổ sung tài sản khi các dự án lớn hoàn thành. Cụ thể là giá trị lớn là hạng

mục lò cao số 4 của KLH Gang thép Hòa Phát Dung Quất đi vào hoạt động. Tài sản dài

hạn tăng 12% so với cùng kỳ năm trước. Năm 2021 ghi nhận sự tăng mạnh của tài sản

ngắn hạn lên tới 37.408 tỷ đồng, tương ứng tăng 66% so với cùng kỳ 2020. Sự tăng

mạnh này là để bổ sung vốn lưu động khởi đầu cho quy mô sản xuất lên tầm vóc mới.

Tính đến cuối năm 2021, tài sản ngắn hạn chiếm 53%, tài sản dài hạn chiếm 47%. Tài

sản cố định, bất động sản đầu tư và tài sản dở dang dài hạn chiếm 95%.

Tổng tài sản của Tập đoàn trong năm 2022 giảm 4% so với 2021. Trong đó, tài sản

dài hạn vẫn chiếm phần lớn khi tăng thêm 5.739 tỷ đồng, đạt mức 89.821 tỷ đồng, qua

đó thấy được quá trình đầu tư vào tài sản cố định vẫn được Tập đoàn ghi nhận bổ sung

tài sản đối với các dự án lớn như Khu liên hợp gang thép Hòa Phát Dung Quất 2, Nhà

máy sản xuất container và Nhà máy điện máy gia dụng. Năm 2022 ghi nhận sự sụt giảm

của tài sản ngắn hạn lên tới 13.640 tỷ đồng, tương ứng giảm 14% so với cùng kỳ 2021.

Sự sụt giảm này chủ yếu đến từ giảm giá trị hàng tồn kho, giảm 18% so với thời điểm

31/12/2021; nguyên nhân là do chính sách quản trị thắt chặt hàng tồn kho làm mức tồn

kho của Hòa Phát giảm xuống mức thấp nhất trong 2 năm trở lại đây. Tính đến cuối năm

2022, tài sản ngắn hạn chiếm 47%, tài sản dài hạn chiếm 53%. Tài sản ngắn hạn giảm

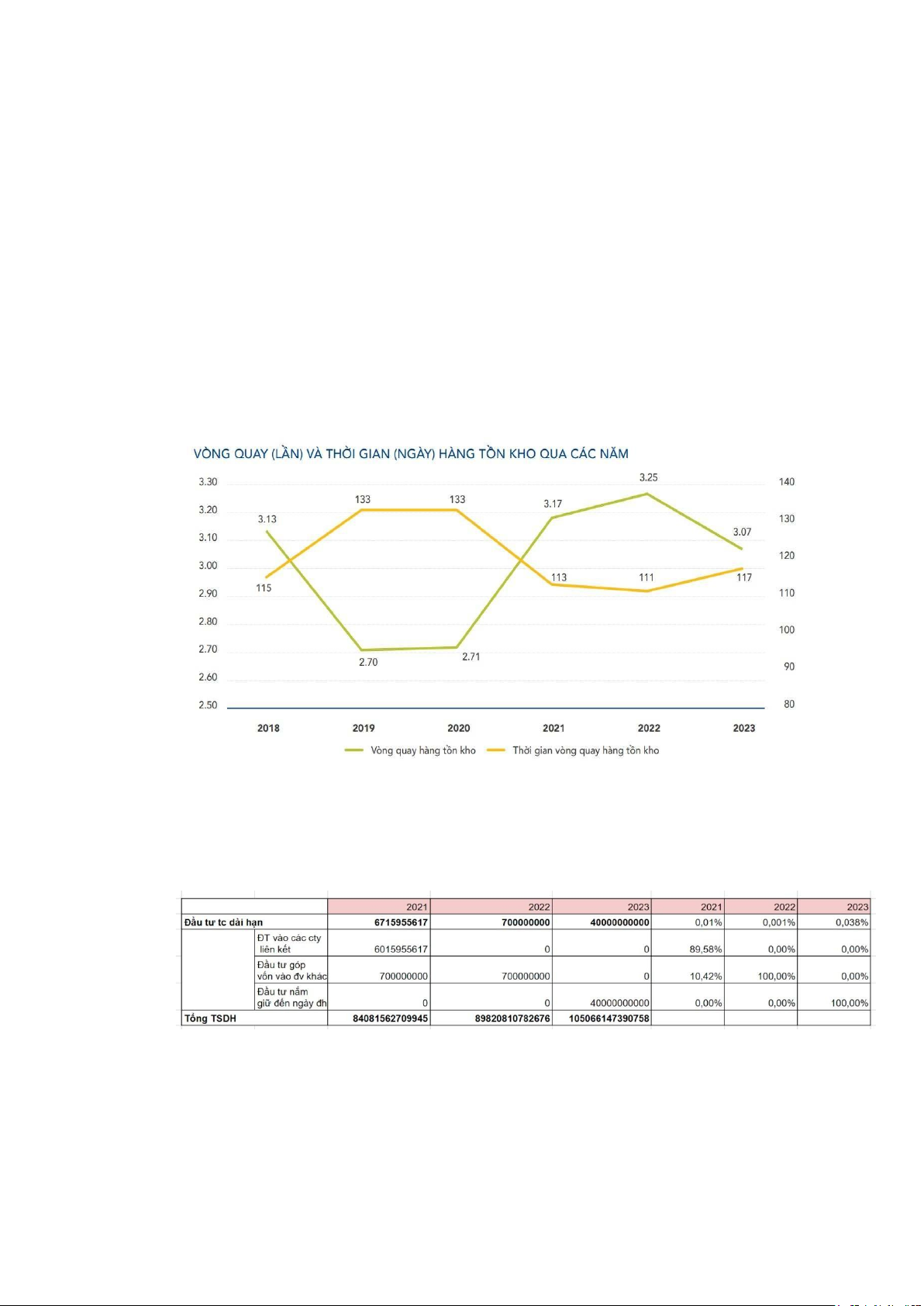

mạnh, trong đó hàng tồn kho chiếm gần 45%, vòng quay hàng tồn kho tại 31/12/2022 là

3,73 lần, tương ứng giảm 16 ngày so với năm 2021. Hàng tồn kho giảm mạnh cùng vòng

quay hàng tồn kho cũng tăng thể hiện tốc độ quay vòng hàng hóa nhanh, cho thấy việc

quản trị hàng tồn kho của Tập đoàn luôn được theo dõi, giám sát và hoạt động hiệu quả.

Có thể thấy dưới áp lực của việc giá nguyên nhiên liệu đầu vào tăng cao so với cùng kỳ

năm 2021, Hòa Phát thực hiện điều chỉnh cơ cấu hàng tồn kho giảm mức dự trữ nguyên

vật liệu xuống tối đa nhằm giảm lượng thành phẩm sản xuất với giá thành cao, đồng

thời, làm giảm gánh nặng về vốn lưu động và chi phí tài chính. Bên cạnh sự giảm mạnh

của hàng tồn kho, tiền và các khoản tương đương tiền cũng giảm so với cùng kỳ năm

2021, cho thấy sự quản trị thắt chặt dòng tiền của Tập đoàn.

Năm 2023, tổng tài sản của Tập đoàn tăng 10% so với 2022. Trong đó, tài sản dài

hạn vẫn chiếm phần lớn khi tăng thêm 15.245 tỷ đồng, đạt mức 105.066 tỷ đồng. Quá

trình đầu tư vào tài sản cố định vẫn được Tập đoàn ghi nhận tăng thêm đối với các dự lOMoAR cPSD| 58097008

án lớn như Khu liên hợp gang thép Hòa Phát Dung Quất 2, Nhà máy sản xuất container

và điện máy gia dụng. Năm 2023 ghi nhận sự tăng lên của tài sản ngắn hạn tăng 2.202

tỷ đồng, tương ứng tăng 3% so với cùng kỳ 2022. Tính đến cuối năm 2023, tài sản ngắn

hạn chiếm 44%, tài sản dài hạn chiếm 56%. Quy mô tổng tài sản tăng gấp bốn sau 7 năm

(từ năm 2017, mốc thời gian bắt đầu đầu tư xây dựng Dự án Khu liên hợp gang thép

Hòa Phát tại Dung Quất). Đây vẫn là cơ cấu tài sản phù hợp và điển hình của ngành sản xuất công nghiệp.

Năm 2023 Tập đoàn tập trung toàn bộ nguồn lực cho KLH Gang thép Hòa Phát

Dung Quất 2. Tài sản dài hạn tăng do các hạng mục tài sản được ghi nhận trong năm.

Giá trị lớn là hạng mục bến tàu Cảng tổng hợp Hòa Phát Dung Quất và tàu HPS-01 được

đưa vào khai thác trong quý IV/2022. Bên cạnh đó, phần tăng của xây dựng cơ bản dở

dang đối với các dự án lớn như Khu liên hợp gang thép Hòa Phát Dung Quất 2, Nhà

máy sản xuất container và điện máy gia dụng tăng 95% so với 31/12/2022 góp phần đẩy

giá trị tài sản dài hạn tăng mạnh. Tại 31/12/2023, tài sản dài hạn đạt 105.066 tỷ đồng,

tăng 17% so với cùng kỳ năm trước. Tài sản cố định, bất động sản đầu tư và tài sản dở

dang dài hạn chiếm 53% tổng tài sản dài hạn của Tập đoàn.

Trong tài sản ngắn hạn, hàng tồn kho chiếm 42%, vòng quay hàng tồn kho tại

31/12/2023 là 3,07 lần, tương ứng tăng 6 ngày so với số ngày quay vòng hàng tồn kho

năm 2022. Hàng tồn kho giảm trong khi vòng quay hàng tồn kho tăng thể hiện tốc độ

quay vòng hàng hóa nhanh. Điều này cho thấy việc quản trị hàng tồn kho của Tập đoàn

luôn được theo dõi, giám sát và hoạt động hiệu quả.

Từ đây, có thể thấy, chiến lược đầu tư của TĐ là đa ngành, nhìn vào đầu tư tài

chính dài hạn năm 2022, đầu tư vào các cty liên kết chiếm 89,58%, góp vốn vào các đơn

vị khác chiếm 10,42%, khác với năm 2022, chỉ đầu tư hoàn toàn góp vốn vào các đơn

vị khác, so với năm 2023 thì không đầu tư vào các cty liên kết, không góp vốn vào đơn

vị khác mà chỉ đầu tư nắm giữ đến ngày đáo hạn. lOMoAR cPSD| 58097008

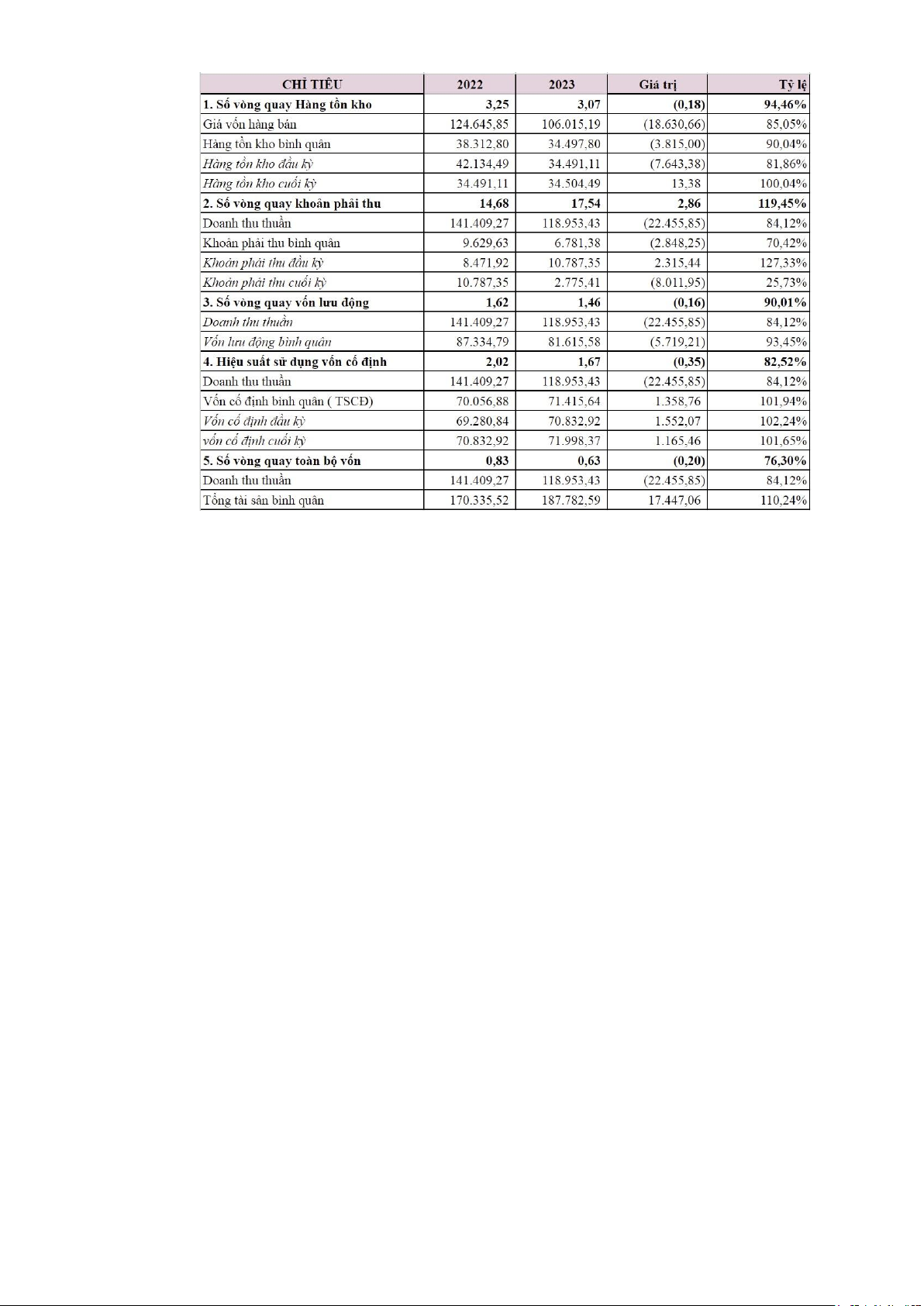

2.2.3. Hiệu quả hoạt động

Số vòng quay hàng tồn kho của công ty năm 2022 là 3,25 vòng. Năm 2023 là 3,07

vòng, giảm 0,18 vòng so với năm 2022, tương ứng với tỷ lệ 94,46%. Sự biến động này

phản ánh tình hình kinh doanh và các chiến lược quản lý hàng tồn kho của tập đoàn

trong bối cảnh thị trường thay đổi. Năm 2023 số vòng quay hàng tồn kho giảm xuống

còn 3,07 vòng do thị trường tiếp tục gặp khó khăn với nhu cầu tiêu thụ yếu và hàng nhập

khẩu giá rẻ từ châu Á, buộc Hòa Phát phải duy trì số ngày quay vòng ở mức thấp để kiểm soát chi phí.

Số vòng quay khoản phải thu của công ty năm 2022 là 14,68 vòng. Năm 2023 là

17,54 vòng, tăng 2,68 vòng so với năm 2022, tương ứng với tỷ lệ 119,45%. Sự biến

động này phản ánh hiệu quả trong quản lý các khoản phải thu cũng như khả năng thu

hồi nợ của tập đoàn. Năm 2023 tập, đoàn đã duy trì số vòng quay khoản phải thu ở mức

tốt thông qua các biện pháp quản lý công nợ hiệu quả, giúp tối ưu hóa dòng tiền và giảm

rủi ro tài chính. Vòng quay khoản phải thu được giữ ở mức ổn định, phản ánh khả năng

thu hồi nợ nhanh chóng và hiệu quả. Nhìn chung, từ năm Tập đoàn Hòa Phát đã cho

thấy sự linh hoạt và hiệu quả trong quản lý khoản phải thu, duy trì được dòng tiền ổn

định và giảm thiểu rủi ro tài chính, bất chấp những biến động của thị trường.

Số vòng quay vốn lưu động của công ty năm 2022 là 1,62 vòng. Năm 2023 là 1,46

vòng, giảm 0,16 vòng so với năm 2022, tương ứng với tỷ lệ 90,01%. Đây được xem là

nhân tố quyết định đến sự sụt giảm của hiệu suất kinh doanh. Số vòng quay vốn lưu

động trong năm 2023 giảm vì số dư bình quân vốn lưu động tăng nhanh hơn tốc độ tăng

của luân chuyển thuần, Điều đó cho thấy việc quản lý sử dụng vốn lưu động của công

ty chưa hiệu quả, còn lãng phí.

Hiệu suất sử dụng vốn cố định của công ty năm 2022 là 2,03 vòng. Năm 2023 là

1,67 vòng, giảm 0,35 vòng so với năm 2022, tương ứng với tỷ lệ 82,52%. Năm 2023

cho thấy hiệu suất sử dụng vốn cố định của Tập đoàn là thấp nhất, cho thấy công ty đang

không sử dụng tài sản cố định của mình một cách hiệu quả để tạo ra doanh thu. Lượng

tài sản cố định tăng nhưng doanh thu không tăng tương xứng, điều này có thể tạo ra áp

lực lớn đối với tài chính của công ty và nguy cơ mất hiệu quả trong hoạt động kinh doanh.

Số vòng quay toàn bộ vốn của công ty năm 2022 là 0,83 vòng. Năm 2023 là 0,63

vòng, giảm 0,20 vòng so với năm 2022, tương ứng với tỷ lệ 76,30%. Năm 2023, chỉ số lOMoAR cPSD| 58097008

này giảm xuống còn khoảng 0.63, phản ánh sự giảm sút trong hiệu quả sử dụng tài sản,

phần lớn do sự giảm doanh thu và tăng tổng tài sản.

Nhìn chung, mặc dù có những biến động, Hòa Phát vẫn duy trì được khả năng sử

dụng tài sản khá tốt để tạo ra doanh thu trong giai đoạn này.

2.2.4. Khả năng thanh toán

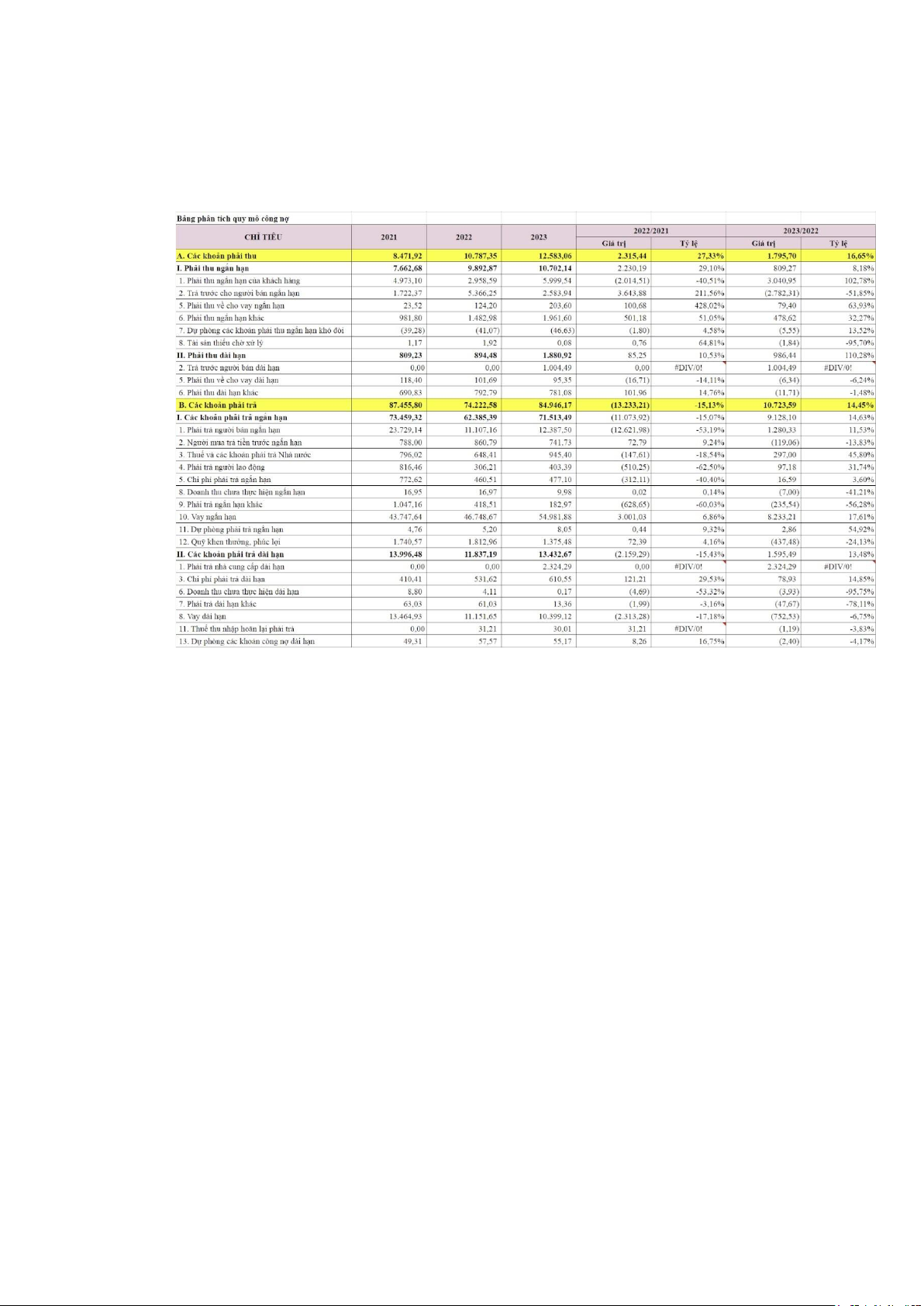

- Phân tích tình hình công nợ

Các khoản phải thu của tập đoàn năm 2022 là 10.787,35 tỷ đồng, tăng 2.315,44 tỷ

đồng so với năm 2021 tương ứng với tỷ lệ 27,33%. Năm 2023 là 12.583,06 tỷ đồng,

tăng 1.795,70 tỷ đồng, tương ứng với tỷ lệ 16,65% so với năm 2022.

Trong đó, phải thu ngắn hạn của khách hàng chiếm tỷ trọng chủ yếu. Cụ thể, phải

thu ngắn hạn của khách hàng năm 2023 là 5999,54 tỷ đồng, tăng 3040,95 tỷ đồng với tỷ

lệ 102,78%. Trong năm 2023, phải thu ngắn hạn của khách hàng tăng mạnh là do thị

trường gặp nhiều biến động, cũng như nhu cầu của khách hàng suy giảm nên việc nới

rộng chính sách cung cấp dịch vụ, đồng thời gia hạn thời gian thu hồi công nợ đối với

khách hàng là cần thiết để thu hút khách hàng, đạt lợi thế cạnh tranh trên thị trường.

Trả trước cho người bán ngắn hạn năm 2023 là 2583,94 tỷ đồng, giảm 2782,31 tỷ

đồng, tương ứng với tỷ lệ 52,85%. Hòa Phát chủ yếu trả trước cho ngắn hạn cho các

doanh nghiệp cung cấp nguyên vật liệu, xây dựng, máy móc lớn từ Trung Quốc, Úc, như

WISDRI Engineering & Research Incorporation Limited, Primetals Technologies

Austria Gmbh Huatai Yongchuang (Beijing) Tech. Co.,...

Các khoản phải trả của tập đoàn năm 2022 74.222,58 tỷ đồng, giảm 13233,21 tỷ

đồng, tương ứng với tỷ lệ 15,13% so với năm 2021. Năm 2023 là 84.946,17 tỷ đồng,

tăng 10.723,59 tỷ đồng so với năm 2022, tương ứng với tỷ lệ 14,45%.

Trong đó phải trả người bán ngắn hạn chiếm tỷ trọng lớn nhất. Năm 2023, phải trả

người bán ngắn hạn là 12387,50 tỷ đồng, tăng 1280,33 tỷ đồng với tỷ lệ 11,53%. Điều

này là do tập đoàn Hòa Phát đang gia tăng mua hàng và mở rộng sản xuất. Cùng với đó

lạm phát và thị trường biến động khiến giá cả nguyên vật liệu tăng cao.

Người mua trả tiền trước ngắn hạn năm 2023 là 741,73 tỷ đồng, giảm 119,06 tỷ

đồng với tỷ lệ 13,83%. Một phần là do tập đoàn điều chỉnh chính sách bán hàng giúp

kích cầu, thu hút thêm khách hàng. Mặt khác nhu cầu khách hàng trong năm 2023 giảm,

dẫn tới doanh thu giảm và kéo theo là người mua trả tiền trước ngắn hạn cũng giảm. lOMoAR cPSD| 58097008

Đi sâu vào xem xét tình hình quản trị nợ ta thấy:

Trong tổng tài sản thì tại thời điểm cuối năm 2021 có 0,048 phần vốn bị chiếm

dụng, cuối năm 2022 có 0,063 phần vốn bị chiếm dụng, cuối năm 2023 có 0,067 phần

vốn bị chiếm dụng. Như vậy qua 3 năm, mức độ vốn bị chiếm dụng trong tổng tài sản tăng lên.

Trong tổng tài sản thì tại thời điểm cuối năm 2021 có 0,491 phần vốn đi chiếm

dụng; cuối năm 2022 có 0,436 phần vốn đi chiếm dụng; cuối năm 2023 có 0,452 phần

vốn đi chiếm dụng. Như vậy qua 3 năm, mức độ vốn đi chiếm dụng trong tổng tài sản

của tập đoàn giảm xuống.

Trong cả 3 năm, hệ số các khoản phải thu so với các khoản phải trả đều nhỏ hơn 1

cho thấy tập đoàn đang được lợi do đi chiếm dụng vốn từ các đối tượng khác. Tuy nhiên

tỷ trọng nợ lớn cũng gây áp lực trả nợ và lãi cho tập đoàn. Hòa Phát cần có kế hoạch trả

nợ cụ thể, hợp lý để phần vốn chiếm dụng không trở thành gánh nặng đối với tài chính của tập đoàn.

Để đánh giá công tác thu hồi nợ và công tác hoàn trả nợ của công ty cho thấy:

Hệ số thu hồi nợ năm 2022 là 14,68 lần; năm 2023 là 10,18 lần, giảm 4,51 lần

tương ứng với tỷ lệ 30,68% so với năm 2022. Từ đó kỳ thu tiền trung bình của tập đoàn

năm 2022 24,54 ngày, năm 2023 là 35,36 ngày, tăng 10,85 ngày tương ứng với tỷ lệ

44,25%. Kỳ thu tiền trung bình tăng phản ánh tốc độ luân chuyển nợ của tập đoàn giảm

và việc thu hồi nợ chưa thực sự hiệu quả. Điều này là do tập đoàn nới rộng các chính

sách bán hàng, sử dụng nhiều các chiết khấu thương mại nhằm thu hút thêm nhiều khách

hàng. Tuy nhiên điều này cũng làm tăng rủi ro không thu hồi được nợ của tập đoàn.

Hệ số hoàn trả nợ năm 2022 là 1,54 lần, năm 2023 là 1,33 lần, giảm 0,21 lần tương

ứng với tỷ lệ 13,61% so với năm 2022. Từ đó kỳ trả nợ trung bình của tập đoàn năm

2022 là 233,48 ngày, năm 2023 là 270,25 ngày, tăng 36,77 ngày tương ứng với tỷ lệ

15,75%. Như vậy tốc độ luân chuyển các khoản phải trả của tập đoàn có xu hướng giảm.

- Phân tích khả năng thanh toán

Tài liệu liên quan:

-

Báo cáo thực hành Môn Quản trị tài chính | Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

86 43 -

Đánh Giá Kế Hoạch Ngân Sách và Tài Chính | Môn Quản trị tài chính - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

61 31 -

Báo cáo Tài chính 2020-2023 Môn Quản trị tài chính | Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

109 55 -

Phân Tích Tài Chính Công Ty SJC | Môn Quản trị tài chính - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

67 34