Phân tích Thị trường May mặc Việt Nam | Môn Kinh tế & quản lý - Đại học Ngoại Thương

Ngành công nghiệp may mặc tại Việt Nam có sự đa dạng về quy mô doanh nghiệp, từ các doanh nghiệp vừa và nhỏ cho tới các tập đoàn lớn. Tài liệu được sưu tầm gồm 26 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế & quản lý 10 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58540065

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG KHOA SAU ĐẠI HỌC ------- *** ------- TIỂU LUẬN

MÔN KINH TẾ HỌC QUẢN LÝ

ĐỀ TÀI: PHÂN TÍCH THỊ TRƯỜNG MAY MẶC VIỆT NAM Thành viên nhóm: :Nguyễn Thị Trà My 822293

:Nguyễn Phương Uyên 822305

:Phương Thị Quỳnh Mai 822335 Lớp :QTKD – 29B

Giảng viên hướng dẫn :PGS, TS: Từ Thúy Anh :TS.Chu Thị Mai Phương

Hà Nội, tháng 06 năm 2023 lOMoAR cPSD| 58540065 LỜI CAM ĐOAN

Tôi xin cam đoan đây là công trình nghiên cứu khoa học độc lập của riêng tôi.

Các số liệu, kết quả nghiên cứu trong luận văn là trung thực và có nguồn gốc cụ thể, rõ

ràng. Tiểu luận kế thừa các công trình nghiên cứu của những người đi trước và có sự

bổ sung những tư liệu mới và chưa được công bố trong bất kỳ công trình nào khác. Học viên lOMoAR cPSD| 58540065 MỤC LỤC

LỜI MỞ ĐẦU .................................................................................................... iv

CHƯƠNG 1. TỔNG QUAN NGÀNH MAY MẶC TẠI VIỆT NAM ............... 1

1.1. Tổng quan về ngành may mặc ................................................................. 1

1.1.1. Các loại hình doanh nghiệp may mặc tại Việt Nam ......................... 1

1.1.2. Tình hình doanh thu, lợi nhuận, xuất khẩu và nhập khẩu ngành may

mặc .............................................................................................................. 2

1.2. Vai trò ngành dệt may đối với nền kinh tế Việt Nam .............................. 5

1.2.1. Giải quyết việc làm ........................................................................... 5

1.2.2. Bảo đảm hàng hóa thiết yếu cho người dân ..................................... 5

1.2.3. Góp phần tạo nguồn thu ngoại tệ xuất khẩu ..................................... 6

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT ................................................................... 6

2.1. Lý thuyết chung về đo lường mức độ tập trung thị trường ..................... 7

2.2. Chỉ số đo lường mức độ tập trung thị trường .......................................... 7

2.2.1. Chỉ số HHI - Herfindahl -Hirschmann Index ................................... 7

2.2.2. Chỉ số CR4 – Four-firm concentration ratio (Tỷ lệ tập trung bốn

công ty) ....................................................................................................... 8

2.3. Hàm sản xuất ........................................................................................... 8

CHƯƠNG 3: PHÂN TÍCH VỀ THỊ TRƯỜNG NGÀNH MAY MẶC VIỆT

NAM ................................................................................................................. 10

3.1. Phân tích thị phần ngành may mặc Việt Nam ........................................ 10

3.2. Phân tích mức độ tập trung trong ngành ................................................ 13

3.2.1. Tỷ lệ tập trung hóa .......................................................................... 13

3.2.2. Phân tích cmc độ cạnh tranh thị trường trong ngành(HHI) ............ 14

3.3.3. Kết quả mô hình hồi quy ................................................................ 16

KẾT LUẬN ....................................................................................................... 17

4.1. Kết luận .................................................................................................. 17

4.2. Hàm ý chính sách ................................................................................... 18

4.3. Hạn chế trong nghiên cứu ...................................................................... 18

DANH MỤC TÀI LIỆU THAM KHẢO .......................................................... 19 lOMoAR cPSD| 58540065 MỤC LỤC BẢNG BIỂU

HÌNH 1 1: CÁC LOẠI HÌNH DOANH NGHIỆP TẠI VIỆT NAM ......................... 1

HÌNH 1 2: SỐ LƯỢNG DOANH NGHIỆP NGÀNH MAY MẶC ........................... 2

HÌNH 1 3: DOANH THU LỢI NHUẬN NGÀNH DỆT MAY VIỆT NAM ............. 2

HÌNH 1 4: TRỊ GIÁ XUẤT KHẨU DỆT MAY SANG CÁC KHỐI NƯỚC THEO

FTA ............................................................................................................................. 3

HÌNH 1 5: TRỊ GIÁ NHẬP KHẨU HÀNG DỆT MAY CỦA VIỆT NAM .............. 4

HÌNH 1 6: THỊ PHẦN NHẬP KHẨU HÀNG DỆT MAY CỦA THỊ TRƯỜNG

MỸ TỪ 2017 - 2022 ................................................................................................... 4

HÌNH 3 1: VỐN SẢN XUẤT KINH DOANH BÌNH QUÂN HÀNG NĂM .......... 11

HÌNH 3 2: DOANH THU THUẦN SÀN XUẤT KINH DOANH CỦA DOANH

NGHỆP TRONG NGÀNH MAY MẶC TẠI VIỆT NAM....................................... 12

HÌNH 3 3 TỶ TRỌNG XUẤT KHẨU HÀNG MAY MẶC TẠI VIỆT NAM NĂM

2015 ........................................................................................................................... 12

HÌNH 3 4: MỨC ĐỘ CẠNH TRANH TRONG NGÀNH MAY MẶC TẠI VIỆT

NAM.......................................................................................................................... 15

HÌNH 3 5: KẾT QUẢ CHẠY MÔ HÌNH HỒI QUY............................................... 16

BẢNG 3 1: BẢNG THỐNG KÊ TOP 10 NHÀ SẢN XUẤT HÀNG MAY MẶC

TRÊN THẾ GIỚI NĂM 2020 ................................................................................... 13

BẢNG 3 2: SỐ LIỆU MỨC ĐỘ TẬP TRUNG CỦA 4 DOANH NGHIỆP ĐẦU

NGÀNH MAY MẶC ................................................................................................ 14

BẢNG 3 3: CHỈ SỐ MỨC ĐỘ CẠNH TRANH NGÀNH MAY MẶC VIỆT NAM

................................................................................................................................... 14 lOMoAR cPSD| 58540065 LỜI MỞ ĐẦU

Ngành may mặc tại Việt Nam là một ngành lâu đời, đã xuất hiện tại nước ta ngày từ

những ngày đầu dựng nước với các hoạt động sản xuất truyền thống như dệt lụa, thêu

thùa, may vá. Tuy nhiên dấu mốc bắt đầu của ngành được tính từ khi thành lập Nhà

máy dệt Nam Định vào năm 1897 – là nhà máy lớn nhất Đông Dương và là biểu tượng

thời bấy giờ. Trải qua hơn một thế kỉ phát triển, đến ngày nay ngành may mặc Việt

Nam đã trở thành một ngành chủ lực, có kim ngạch xuất khẩu lớn, góp phần lớn vào

sự tăng trưởng của nền kinh tế Việt Nam, tạo ra cơ hội hội nhập quốc gia với nền kinh

tế thế giới. Không chỉ vậy, ngành may mặc còn thu hút được vốn đầu tư trong nước và

từ nước ngoài, giúp tạo ra công ăn việc làm cho số lượng lớn lao động tại nước ta, từ

đó góp phần không nhỏ vào việc tăng GDP của Việt Nam.

Mặc dù vậy, ngành may mặc vẫn đứng trước nhiều thách thức và khó khăn trong bối

cảnh suy thoái kinh tế thế giới sau đại dịch COVID-19. Vấn đề đặt ra cho ngành là phải

thâm nhập nhiều hơn các thị trường tiềm năng, mở rộng thị phần, đặc biệt là tới các

quốc gia lớn nhằm đa dạng hoá xuất khẩu. Bằng kiến thức được học từ môn Kinh tế

học quản lý, Nhóm 5 xin phép trình bày tiểu luận “Phân tích thị trường may mặc Việt

Nam” với mong muốn tìm hiểu sâu hơn về ngành may mặc tại nước ta, rút ra những

bài học kinh nghiệm và bổ sung những kiến nghị góp phần cải thiện và phát triển ngành

trong bối cảnh hiện nay.

Kết cấu của bài tiểu luận được chia làm bốn chương với nội dung như sau:

Chương 1: Tổng quan ngành may mặc tại Việt Nam

Chương 2: Cơ sở lý thuyết

Chương 3: Phân tích về thị trường ngành may mặc Việt Nam từ năm 2015 đến năm 2017

Chương 4: Kiến nghị đề xuất phát triển ngành may mặc tại Việt Nam

Do thời gian thực hiện tiểu luận cũng như kiến thức của nhóm về ngành còn

hạn chế, bài tiểu luận không thể tránh khỏi sai sót, mong cô có thể bỏ qua và góp ý

giúp nhóm có thể hoàn thiện vốn kiến thức của mình trong tương lai. lOMoAR cPSD| 58540065

CHƯƠNG 1. TỔNG QUAN NGÀNH MAY MẶC TẠI VIỆT NAM 1.1.

Tổng quan về ngành may mặc

1.1.1. Các loại hình doanh nghiệp may mặc tại Việt Nam

Ngành công nghiệp may mặc tại Việt Nam có sự đa dạng về quy mô doanh nghiệp,

từ các doanh nghiệp vừa và nhỏ cho tới các tập đoàn lớn. Với mỗi loại hình doanh

nghiệp sẽ có những đặc điểm riêng, dưới đây là một cái nhìn tổng quan về quy mô

doanh nghiệp may mặc tại Việt Nam: NGÀNH MAY MẶC VIỆT NAM Doanh nghiệp vừa và Tập đoàn và nhà máy Công ty xuất khẩu nhỏ lớn

• Quy mô nhỏ, tập • Quy mô sản xuất lớn • Các tập đoàn đa trung vào sản xuất •

Đáp ứng nhu cầu quốc gia hoặc các các loại sản phẩm xuất khẩu cho các

công ty có quy mô may mặc cơ bản đáp thương hiệu nổi sản xuất

lớn ứng nhu cầu nội địa tiếng thế giới • Công nghệ và thiết

• Vốn đầu tư thấp • Công nghệ hiện đại, bị hiện đại, quy trình

• Công nghệ cơ bản quy trình quản lý quản lý chất lượng

• Thị trường trong chất lượng nghiêm cao nước hoặc hợp tác ngặt • Thường sản xuất với các công ty xuất • Tập trung thực hiện hàng loạt, đáp ứng khẩu. các đơn hàng xuất các đơn hàng xuất khẩu khẩu lớn

• Hiệu suất sản xuất cao

Hình 1 1: Các loại hình doanh nghiệp tại Việt Nam

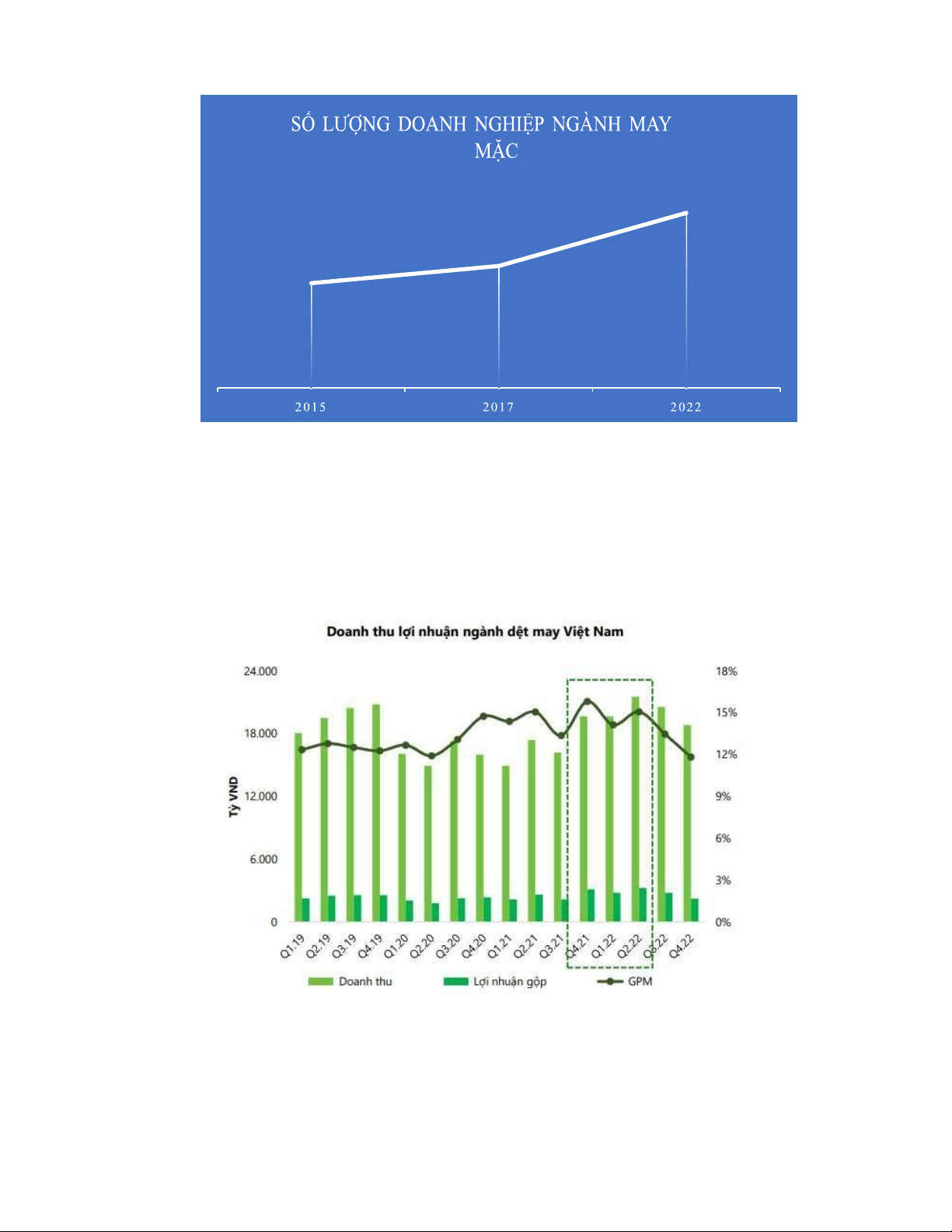

Theo số liệu từ Tổng cục Thống kê Việt Nam, năm 2015 tổng số doanh nghiệp

hoạt động trong ngành may mặc là 5,981 doanh nghiệp, năm 2011 là 6,691 doanh

nghiệp và đến năm 2022 là khoảng hơn 10,000 doanh nghiệp (Tuấn Sơn, 2023). Chỉ

trong vòng 8 năm đã có hơn 4,000 doanh nghiệp tham gia vào ngành này. Điều đó cho

thấy, ngành may mặc là một ngành rất tiềm năng và không ngừng phát triển, đây cũng

là một trong những ngành chủ lực của nền kinh tế Việt Nam. lOMoAR cPSD| 58540065 10000 6961 5981

Hình 1 2: Số lượng doanh nghiệp ngành may mặc

(Nguồn: Tổng cục Thống kê Việt Nam)

1.1.2. Tình hình doanh thu, lợi nhuận, xuất khẩu và nhập khẩu ngành may mặc

Luỹ kế tới năm 2022, doanh thu ngành may mặc tăng trưởng khoảng 17,4% so với cùng

kỳ và lợi nhuận gộp tăng trưởng 20,2% so với cùng kỳ (đạt gần 40 nghìn tỷ VNĐ và 5,6 nghìn tỷ VNĐ).

Hình 1 3: Doanh thu lợi nhuận ngành dệt may Việt Nam

(Tổng cục thống kê Việt Nam) lOMoAR cPSD| 58540065

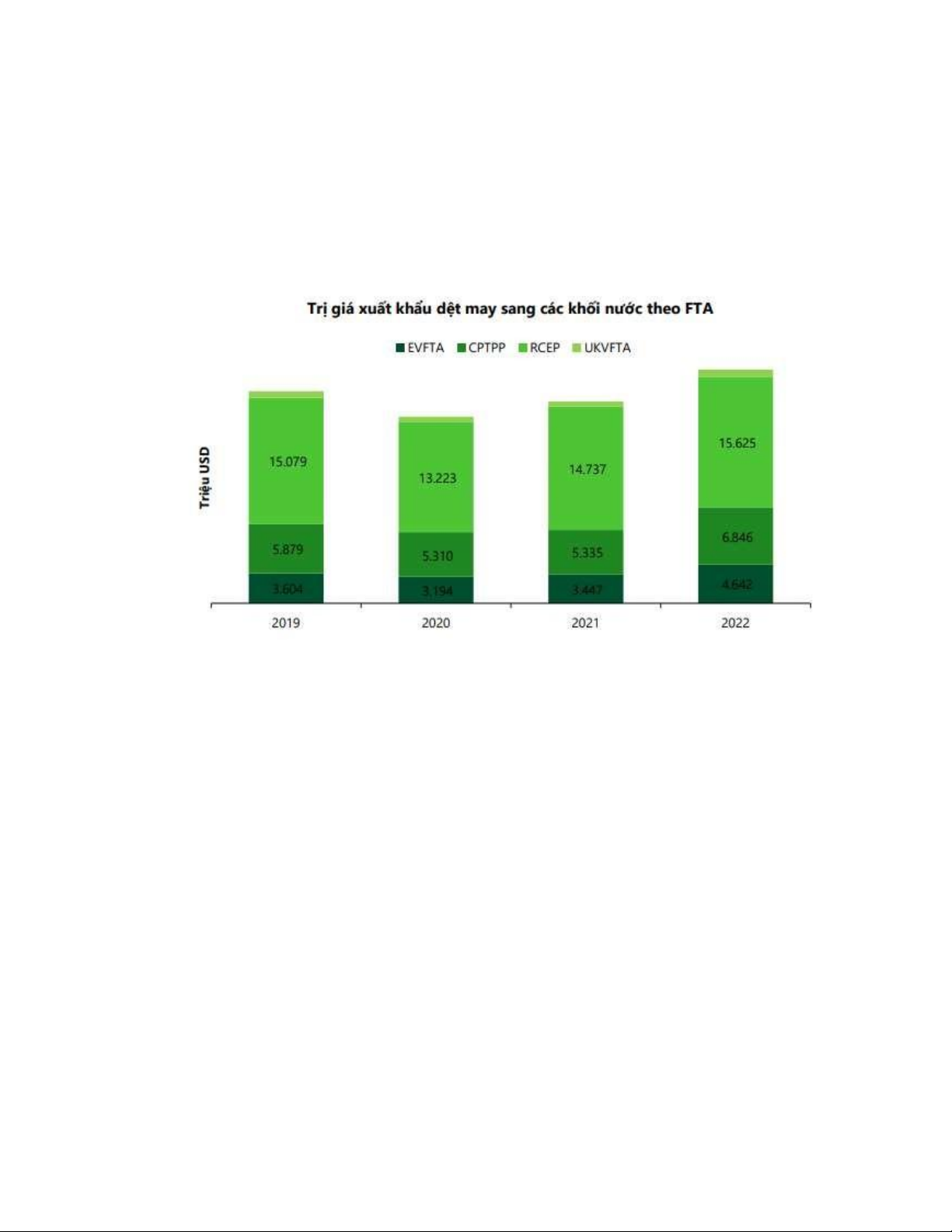

Các hiệp định FTA đã giúp gia tăng trị giá xuất khẩu dệt may của Việt Nam,

trong đó mạnh nhất là khối EU (+34,7% yoy). Nhờ cạnh tranh về giá cả, khối EU nhìn

chung đều tăng nhập hàng từ các nước thứ 3, thường là Bangladesh, Thổ Nhĩ Kỳ, Ấn

Độ, Pakistan, Việt Nam, v.v. Trong đó, trị giá xuất khẩu hàng may mặc Việt Nam đang

ghi nhận tốc độ tăng trưởng cao hơn so với mặt bằng trị giá nhập khẩu vào các nước

trong khối EU. Tuy vẫn phải cạnh tranh gay gắt từ Bangladesh và Pakistan, tuy nhiên

hàng may mặc Việt Nam vẫn đang từ từ gia tăng thị phần trong thị trường EU (Vietcombank, 2022).

Hình 1 4: Trị giá xuất khẩu dệt may sang các khối nước theo FTA

(Tổng cục hải quan Việt Nam)

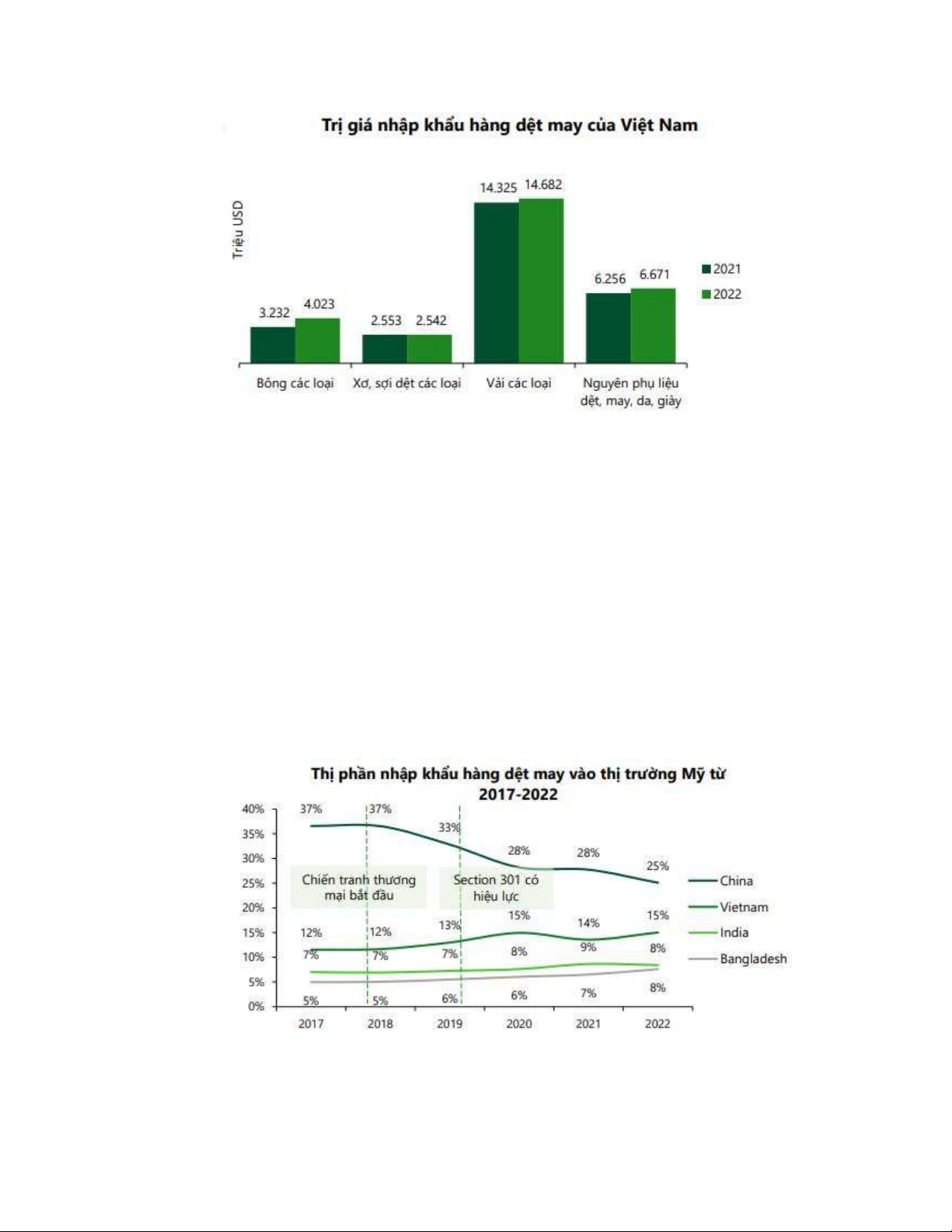

Trong năm 2022, trị giá nhập khẩu vẫn tăng đều (+5,9% yoy) đạt 27,9 tỷ USD. Chủ

yếu do giá nguyên vật liệu đầu vào tăng mạnh trong 9T.2022 và mới bắt đầu hạ nhiệt

từ Q4 tuy nhiên vẫn đang duy trì ở nền giá cao.

Sản lượng NVL nhập vào Việt Nam giảm mạnh, trong năm 2022 chứng kiến sản

lượng bông và xơ, sợi nhập giảm lần lượt 15% và 4% svck. Đến từ (1) giá NVL đầu

vào quá cao và (2) nỗi lo về lạm phát khiến các nhãn hàng giảm bớt đặt hàng. Tỷ trọng

nhập khẩu bông có sự thay đổi mạnh mẽ, đến 2022, Úc đã vươn lên thành top 2 quốc

gia xuất khẩu bông vào Việt Nam (2022: 34%) trong khi Mỹ ghi nhận suy giảm tỷ trọng

từ 40% về 35%. Lý do đến từ việc Trung Quốc đã tăng nhập khẩu bông từ Mỹ và giảm

sản lượng nhập từ Úc trong các năm gần đây, dẫn đến diễn biến ngược chiều tại sản

lượng bông nhập khẩu vào Việt Nam. lOMoAR cPSD| 58540065

Hình 1 5: Trị giá nhập khẩu hàng dệt may của Việt Nam Hình 1-2.1-1: Trị giá

nhập khẩu dệt may của Việt Nam

(Tổng cục hải quan Việt N

Các doanh nghiệp thời trang tại Mỹ vẫn tiếp tục giảm bớt phụ thuộc vào

Trung Quốc, và chuyển hướng sang các nước châu Á khác trong đó Việt Nam và

Bangladesh đang là những lựa chọn được ưu tiên nhất. Theo báo cáo Appatex

Group năm 2019, Việt Nam vẫn là một trong 5 nước xuất khẩu lớn nhất bao gồm

Trung Quốc, EU, Bangladesh, Việt Nam và Ấn Độ (Trường, 2023). Thị trường xuất

khẩu chính: Mỹ, EU và Nhật Bản. Mỹ, EU, Nhật Bản và Hàn Quốc là những thị

trường nhập khẩu lớn nhất của ngành dệt may Việt Nam. Kim ngạch xuất khẩu ngành

dệt may Việt Nam được dự đoán sẽ tiếp tục tăng nhờ hưởng lợi từ các hiệp định FTA và CTTM Mỹ – Trung

Hình 1 6: Thị phần nhập khẩu hàng dệt may của thị trường Mỹ từ 2017 - 2022

(Tổng cục hải quan Việt Nam) lOMoAR cPSD| 58540065

Giá trị hàng dệt may những năm gần đây liên tục tăng với tốc độ khá ổn định,

nhờ vậy dệt may chiếm tỉ trọng rất lớn trong kim ngạch xuất khẩu, chỉ xếp sau ngành

dầu khí. Từ đó, ngành đã thu hút lượng ngoại tệ đang ghi nhận

Tuy nhiên, Bangladesh đang ghi nhận tốc độ tăng tốt hơn so với Việt Nam chỉ

sau 1 năm (từ 73% lên 84%), nguyên nhân chủ yếu đến từ giá thành rẻ hơn và ít bị ảnh

hưởng từ đứt gãy chuỗi cung ứng do chính sách Zero Covid của Trung Quốc. Hiện nay,

NVL dệt may Việt Nam vẫn bị phụ thuộc nhiều vào Trung Quốc. Bên cạnh đó, thị phần

Mexico cũng tăng mạnh, từ 33% lên 63% nhờ tận dụng ưu thế địa lý trong giai đoạn

đứt gãy chuỗi cung ứng này (Vietcombank, 2022). 1.2.

Vai trò ngành dệt may đối với nền kinh tế Việt Nam

1.2.1. Giải quyết việc làm

Ngành dệt may đóng một vai trò rất lớn trong việt giảm tỉ lệ lao động thất nghiệp

tại việt Nam. Với đặc thù là một nhóm ngành thâm dụng nhân lực cao, ngành dệt may

phát triển tạo ra nhiều công ăn việc làm cho lao động Việt Nam với nguồn nhân lực dồi

dào. Năm 2022, ngành dệt may tạo việc làm cho 4,3 triệu lao động, chiếm 30% lao

động công nghiệp - xây dựng và 10% tổng lao động trong độ tuổi lao động của cả nước.

Do đặc thù công việc trong ngành dệt may cần sự tỉ mỉ, khéo léo nên tỷ trọng

lao động nữ nhiều hơn nam (lao động nữ chiếm 73,80%). Theo nhóm tuổi, lao động

trong ngành dệt may chủ yếu là lao động trẻ (15 - 35 tuổi), chiếm tỷ lệ 71,92%.

Với lợi thế về năng suất lao động, nên thu nhập hằng tháng của lao động dệt

may Việt Nam cao hơn các quốc gia cạnh tranh từ 30 - 70%, tuy nhiên đơn giá tiền

lương trên một đơn vị sản phẩm của dệt may Việt Nam vẫn khá cạnh tranh, giúp các

doanh nghiệp duy trì lợi thế cạnh tranh so với các nước. Theo một nghiên cứu của Bộ

Lao động - Thương binh và Xã hội, cứ 1 tỷ USD hàng dệt may Việt Nam xuất khẩu sẽ

tạo thêm khoảng 100.000 việc làm trực tiếp và gián tiếp, trong đó trực tiếp làm dệt may

khoảng 50.000 người. (Trường, 2023)

1.2.2. Bảo đảm hàng hóa thiết yếu cho người dân

Năng lực của ngành dệt may, da giày hiện tại chủ yếu phục vụ cho xuất khẩu,

chiếm 90 - 95%, phục vụ nhu cầu thị trường trong nước chỉ chiếm 5 - 10% năng lực,

do đó nhu cầu hàng hóa thiết yếu của người dân, như hàng dệt may, da giày hoàn toàn

có thể được đáp ứng đầy đủ. Minh chứng rõ ràng nhất là khi dịch bệnh COVID-19 xảy

ra, ngành y tế rơi vào tình trạng thiếu, khan hiếm khẩu trang, một mặt hàng vô cùng

thiết yếu trong đại dịch. Ngành dệt may đã chuyển đổi linh hoạt và tiến hành sản xuất

khẩu trang vải để có thể khắc phục tình trạng thiếu nguồn cung trang thiết bị y tế thiết

yếu cho người dân, đặc biệt là mặt hàng khẩu trang vải kháng khuẩn (Technology, 2021). lOMoAR cPSD| 58540065

1.2.3. Góp phần tạo nguồn thu ngoại tệ xuất khẩu

Thống kê của Hiệp hội Dệt May Việt Nam cho thấy, dệt may là ngành có kim

ngạch xuất khẩu và tốc độ tăng trưởng cao và là một trong những ngành hàng xuất khẩu

chủ lực, đóng góp đáng kể vào kim ngạch xuất khẩu chung của cả nước, chiếm 18%

tổng kim ngạch xuất khẩu của cả nước, luôn duy trì xuất siêu. (Lan, 2016). Năm 2021,

thặng dư thương mại khoảng 25 tỷ USD, chiếm 42 - 45% trong tổng kim ngạch xuất

khẩu khoảng 60 tỷ USD của hai ngành này, góp phần đáng kể vào thành tích xuất siêu

của cả nước trong những năm qua, thu về ngoại tệ và có tích lũy phục vụ tái đầu tư mở

rộng sản xuất (Trường, 2023).

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT lOMoAR cPSD| 58540065 2.1.

Lý thuyết chung về đo lường mức độ tập trung thị trường

Tập trung thị trường là yếu tố của cấu trúc thị trường biểu thị phân phối số lượng

và quy mô người bán trong một thị trường cụ thể. Về bản chất, tập trung thị trường là

sự phân phối giữa các công ty tham gia trên một thị trường nhất định.

Thị trường càng tập trung thì mức độ cạnh tranh càng thấp. Một thị trường có

mức độ tập trung thấp và không bị chi phối bởi bất kỳ doanh nghiệp lớn nào được coi

là cạnh tranh. Thị trường với mức độ tập trung cực thấp được gọi là thị trường phân

mảnh. Khi có một doanh nghiệp duy nhất thống trị thì thị trường đó được gọi là độc

quyền (monopoly); thị trường bị chi phối bởi hai doanh nghiệp gọi là thị trường nhị

quyền (duopoly); khi có nhiều hơn hai doanh nghiệp (nhưng vẫn là một số nhỏ) kiểm

soát một thị trường nhất định được gọi là độc quyền nhóm (oligopoly).

Đánh giá mức độ tập trung thị trường là một phần quan trọng trong nghiên cứu

thị trường nhằm đánh giá tính khả thi của một doanh nghiệp khi tham gia vào một thị trường nhất định. 2.2.

Chỉ số đo lường mức độ tập trung thị trường

2.2.1. Chỉ số HHI - Herfindahl -Hirschmann Index

Chỉ số HHI được sử dụng để nhận biết mức độ cạnh tranh của thị trường là hoàn

hảo hay độc quyền cao, chỉ số này được cơ quan cạnh tranh sử dụng để đánh giá mức

độ độc quyền hay độc quyền nhóm trong hoạt động mua bán, sáp nhập (M&A) giữa

các doanh nghiệp. HHI xác định bằng tổng bình phương thị phần của mỗi doanh nghiệp

trong toàn hệ thống. Các công thức xác định HHI: HHI=1/n+nV (1) Trong đó:

• n: Số lượng doanh nghiệp trong hệ thống

• V: Phương sai thống kê

trong thị phần của các doanh nghiệp: 𝟐 V = 𝒏

• Nếu tất cả các doanh nghiệp có thị phần bằng nhau (có nghĩa là nếu cấu trúc thị

trường là hoàn toàn cân xứng, tức 𝑆 = 1/n đối với mọi i) thì V = 0 và HHI = 1/n.

• Nếu số lượng doanh nghiệp là không đổi, thì phương sai lớn hơn do mức độ bất

đối xứng về thị phần giữa các doanh nghiệp sẽ tạo ra giá trị chỉ số cao hơn.

Ngoài công thức trên, trong những trường hợp mà số lượng chính xác các doanh

nghiệp cũng như quy mô của nó không thể xác định được, chỉ số HHI được xác định

thông qua Lý thuyết phân phối Hart (1975) , chỉ số HHI được xác định bằng công thức: HHI= (𝛈 𝟐 𝟎 +1)n (2) lOMoAR cPSD| 58540065 Trong đó:

• 𝜂 là hệ số biến đổi (những thay đổi có thể xảy ra của cấu trúc quy mô) của phân phối ban đầu.

Trong nghiên cứu, nhóm sử dụng công thức phổ biến nhất là HHI được tính

bằng tổng bình phương thị phần của mỗi doanh nghiệp trong toàn hệ thống như sau:

HHI = ∑(𝑾𝒊𝟐) = W12 + W22 + W32 + W42

= (𝑺𝟏)2 + (𝑺𝟐)2 + (𝑺𝟑)2 + (𝑺𝟒)2 (3) 𝑻 𝑻 𝑻 𝑻 Trong đó:

• Wi2 là tổng bình phương thị phần doanh thu của mỗi doanh nghiệp trên tổng doanh thu của ngành

• S1, S2, S3, S4 là doanh thu lần lượt của 4 doanh nghiệp lớn nhất ngành

• T là tổng doanh thu toàn ngành

• W1, W2, W3, W4 là doanh thu lần lượt của 4 doanh nghiệp lớn nhất ngành trên tổng doanh thu toàn ngành

Chỉ số HHI có ưu điểm là tính toán đơn giản, nhưng chính vì vậy mà nó không

tính đến sự phức tạp của các thị trường khác nhau.

2.2.2. Chỉ số CR4 – Four-firm concentration ratio (Tỷ lệ tập trung bốn công ty)

Tỷ lệ tập trung bốn công ty là tỷ lệ doanh thu được tạo ra bởi bốn công ty lớn

nhất ngành trong tổng doanh thu của ngành. Chỉ số này được dùng để đánh giá mức độ

tập trung thị phần của 4 doanh nghiệp lớn nhất của toàn ngành. Công thức tính:

𝐒𝟏 𝐒𝟐 𝐒𝟑 𝐒𝟒 CR4 = = 𝐓 𝐓 Trong đó:

• S1, S2, S3, S4 là doanh thu lần lượt của 4 doanh nghiệp lớn nhất ngành

• Si là tổng doanh thu của 4 doanh nghiệp lớn nhất ngành

• T là tổng doanh thu toàn ngành 2.3. Hàm sản xuất

Hàm sản xuất là hàm số biểu thị mối quan hệ giữa lượng đầu vào của nhân tố và

lượng sản phẩm tối đa có thể tạo ra trong quá trình sản xuất với trình độ hiểu biết nhất định về công nghệ.

Hàm này thiết lập mối quan hệ giữa đầu vào và đầu ra. Hiệu quả của mối quan

hệ này phụ thuộc vào số lượng khác nhau được sử dụng trong quá trình sản xuất, số

lượng đầu ra và năng suất tại mỗi điểm. lOMoAR cPSD| 58540065

Vì quy mô sản lượng phụ thuộc vào lượng đầu vào sử dụng, nó có thể được biểu

diễn dưới hàm tổng quát như sau: Q = F(L,K,H,N) Trong đó: • Q: sản lượng;

• F: là hàm số biểu thị phương pháp sản xuất, nghĩa là phương pháp kết hợp các

đầu vào để tạo ra sản lượng; • L: lượng lao động;

• K: tư bản (nhà xường, máy móc);

• H: vốn nhân lực; N: đất đai.

Đối với hàm sản xuất nêu trên, giải thích một cách chi tiết hơn: L là lao động

không khác gì so với những đầu vào khác; F cho thấy rằng Q là một hàm số phụ thuộc

vào các yếu tố đầu vào K, L… nêu trên; Q là ký hiệu từ tổ hợp nhất định, thể hiện số

lượng đầu ra tối đa có thể sản xuất ra được. K ở đây được hiểu là vốn hiện vật, tồn tại

dưới dạng hàng tồn kho, nhà xưởng, máy móc hoặc máy móc, thiết bị.

Trong các giáo trình kinh tế học cơ sở, hàm sản xuất thường được để ở dạng

Cobb-Douglas được Charles Cobb và Paul Douglas phát triển, thử nghiệm dựa trên

bằng chứng thống kê trong khoảng thời gian từ 1927 – 1947 (Cobb & Douglas, 1928).

Theo Douglas, bản thân dạng hàm này đã được phát triển trước đó bởi Philip Wicksteed (Barro & Sala, 2003).

- Ở dạng tổng quát, hàm Cobb-Douglas có thể được viết như sau (Brown, 2016): 𝐧 𝐟(𝐱) = 𝐀 𝐱 𝛌𝐢 𝐢 𝐢 𝟏 Trong đó:

• A: là một tham số hiệu quả;

• n: là tổng số biến đầu vào (hàng hóa);

• x1, ..., xn: là số lượng (không âm) của hàng hóa được tiêu thụ, sản xuất,...; 𝜆

: là tham số độ co giãn.

- Trong kinh tế học vĩ mô, hàm sản xuất Cobb-Douglas được thể hiện trong các giáo trình như sau: Y = ALαKβ Trong đó:

• Y = tổng sản lượng (giá trị thực của tất cả hàng hóa được sản xuất trong một năm);

• L = đầu vào lao động (số giờ người làm việc trong một năm);

• K = vốn đầu vào (thước đo của tất cả máy móc, thiết bị và nhà cửa); lOMoAR cPSD| 58540065

• A = tổng năng suất nhân tố;

• α và β lần lượt là hệ số co giãn đầu ra của vốn và lao động. Các giá trị này là

các hằng số được xác định bởi công nghệ có sẵn.

Nếu α + β = 1 thì hàm sản xuất có lợi tức không đổi theo quy mô,

nghĩa là dù lao động và vốn có tăng thêm 20% mỗi thứ, thì sản lượng

cũng chỉ tăng thêm đúng 20%.

Nếu: α + β < 1 thì hàm sản xuất có lợi tức giảm dần theo quy mô.

Nếu: α + β > 1 thì hàm sản xuất có lợi tức tăng dần theo quy mô.

Trong trường hợp thị trường (hay nền kinh tế) ở trạng thái cạnh tranh hoàn hảo,

α và β có thể xem là tỷ lệ đóng góp của lao động và vốn vào sản lượng.

- Hàm Cobb-Douglas có thể được chuyển sang dạng Logarit siêu việt và ước lượng

bằng phương pháp bình phương nhỏ nhất (OLS) dưới dạng biểu thức sau:

ln (Y) = A + α ln(L) + β ln (K)

CHƯƠNG 3: PHÂN TÍCH VỀ THỊ TRƯỜNG NGÀNH MAY MẶC VIỆT NAM 3.1.

Phân tích thị phần ngành may mặc Việt Nam

Từ năm 2015 đến năm 2017, ngành may mặc tại Việt Nam đã có những bước

phát triển mạnh mẽ và khẳng định được vị thế của mình không chỉ trong nước mà còn

trên thị trường nước ngoài. Với thế mạnh về chi phí lao động thấp, chất lượng sản phẩm

cao cũng như khả năng cung ứng linh hoạt, may mặc Việt Nam đã trở thành lựa chọn

hấp dẫn cho các khách hàng quốc tế cũng như các nhãn hàng lớn trên thế giới. lOMoAR cPSD| 58540065

Để nhìn nhận rõ hơn về hiệu quả kinh doanh cũng như tiềm năng phát triển của

ngành may mặc cần xem xét thêm các chỉ số tài chính như:

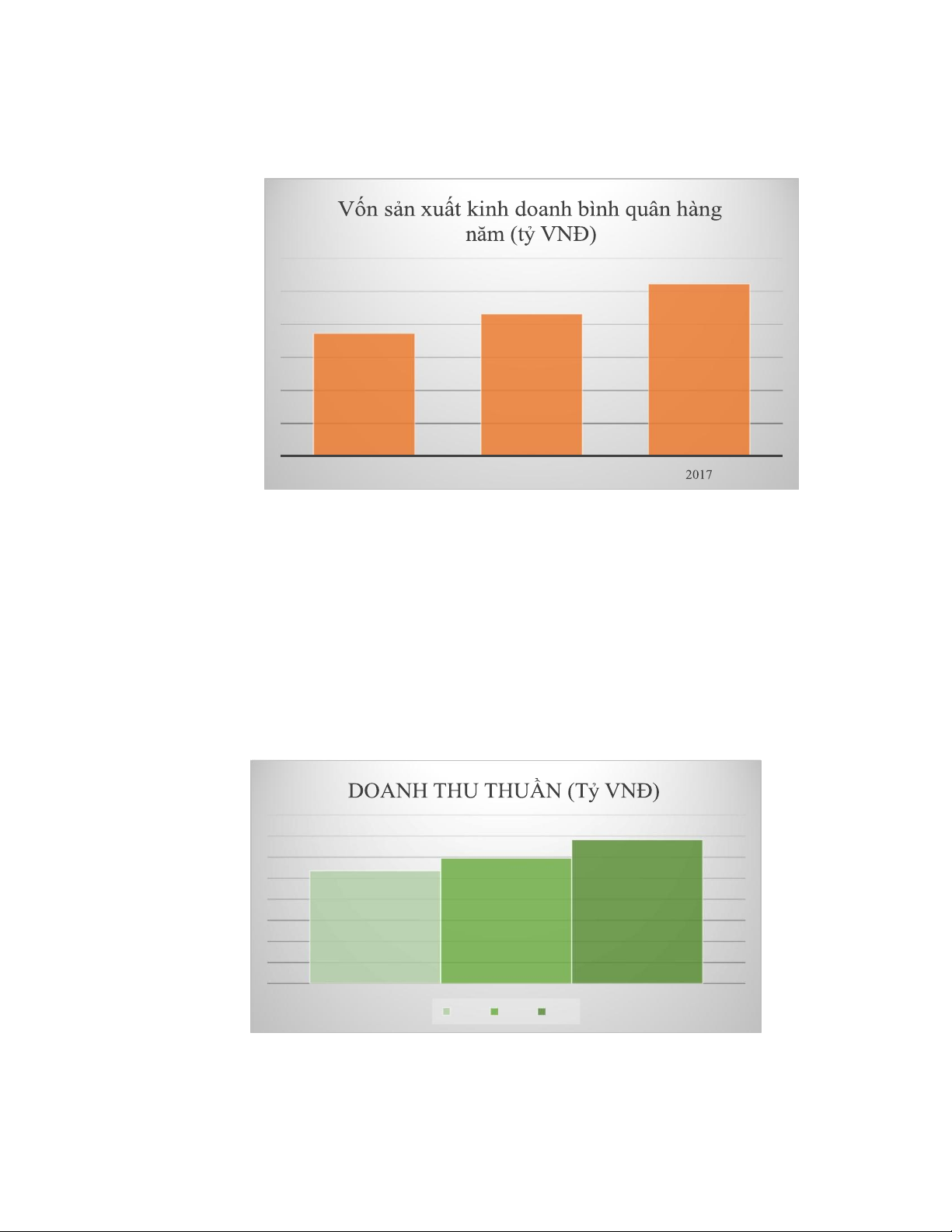

• Vốn sản xuất kinh doanh bình quân hàng năm 261,332 215,583 186,401 2015 2016

Hình 3 1: Vốn sản xuất kinh doanh bình quân hàng năm

(Số liệu từ Tổng cục thống kê Việt Nam)

Tổng số vốn sản xuất kinh doanh bình quân hàng năm trong ngành có xu hướng

tăng cao, từ năm 2015 tới năm 2016 tăng 29,182 tỷ VNĐ tương đương với 16%, từ

năm 2016 đến năm 2017 tăng 45,749 tỷ VNĐ tương đương với 21%. Tổng số vốn sản

xuát kinh doanh bình quân tăng cao thể hiện việc các doanh nghiệp trong ngành có xu

hướng mở rộng quy mô sản xuất, nâng cấp công nghệ, cải tiến hiệu suất cũng như đa

dạng hóa sản phẩm và không ngừng mở rộng thị trường kinh doanh

• Doanh thu thuần sản xuất kinh doanh của doanh nghiệp: 340,887 297,392 267,514 2015 2016 2017

Hình 3 2: Doanh thu thuần sàn xuất kinh doanh của doanh nghệp trong ngành may mặc tại Việt Nam lOMoAR cPSD| 58540065

(Số liệu từ Tổng cục thống kê Việt Nam)

Theo số liệu ghi nhận doanh thu thuần sản xuất kinh doanh của ngành may mặc

tăng lên theo từng năm, điều này thường có nghĩa là ngành công nghiệp may mặc đang

trên đà phát triển và có hiệu suất kinh doanh tốt. Doanh thu thuần tăng cũng có nghĩa

rằng trong ngành có sự gia tăng về nhu cầu tiêu thụ, tăng sản xuất và mở rộng quy mô,

đóng góp tích cực vào sự tăng trưởng kinh tế cũng như tăng nguồn lực đầu tư vào ngành

giúp ngành may mặc có tiền đề vững chắc để thúc đẩy phát triển trong tương lai.

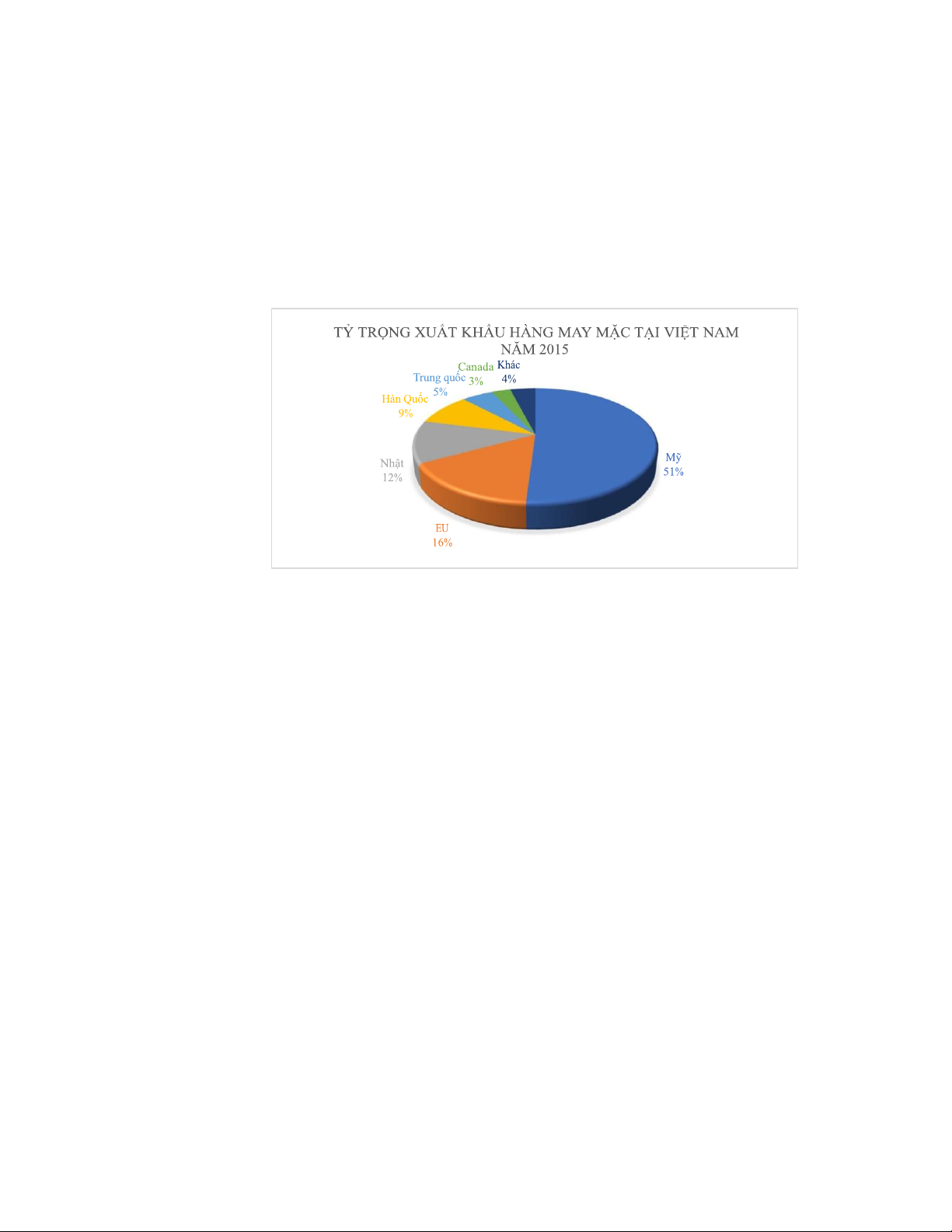

• Tỷ trọng xuất khẩu ngành may mặc Việt Nam:

Hình 3 3 Tỷ trọng xuất khẩu hàng may mặc tại Việt Nam năm 2015

(Nguồn: Tổng cục hải quan)

May mặc Việt Nam chủ yếu được xuất khẩu sang thị trường Mỹ, EU, Nhật bản,

Hản Quốc, Canada, trong đó, thị trường Mỹ chiếm tỷ trọng cao nhất là 51% trong năm

2015. Hiện tại, Việt Nam đã và đang tham gia vào hiệp định thương mại tự do song

phương và đa phương với các đối tác này và được hưởng các ưu đãi thuế quan nhất

trịnh trong các thị trường này.

• Đối thủ cạnh tranh trong ngành may mặc lOMoAR cPSD| 58540065

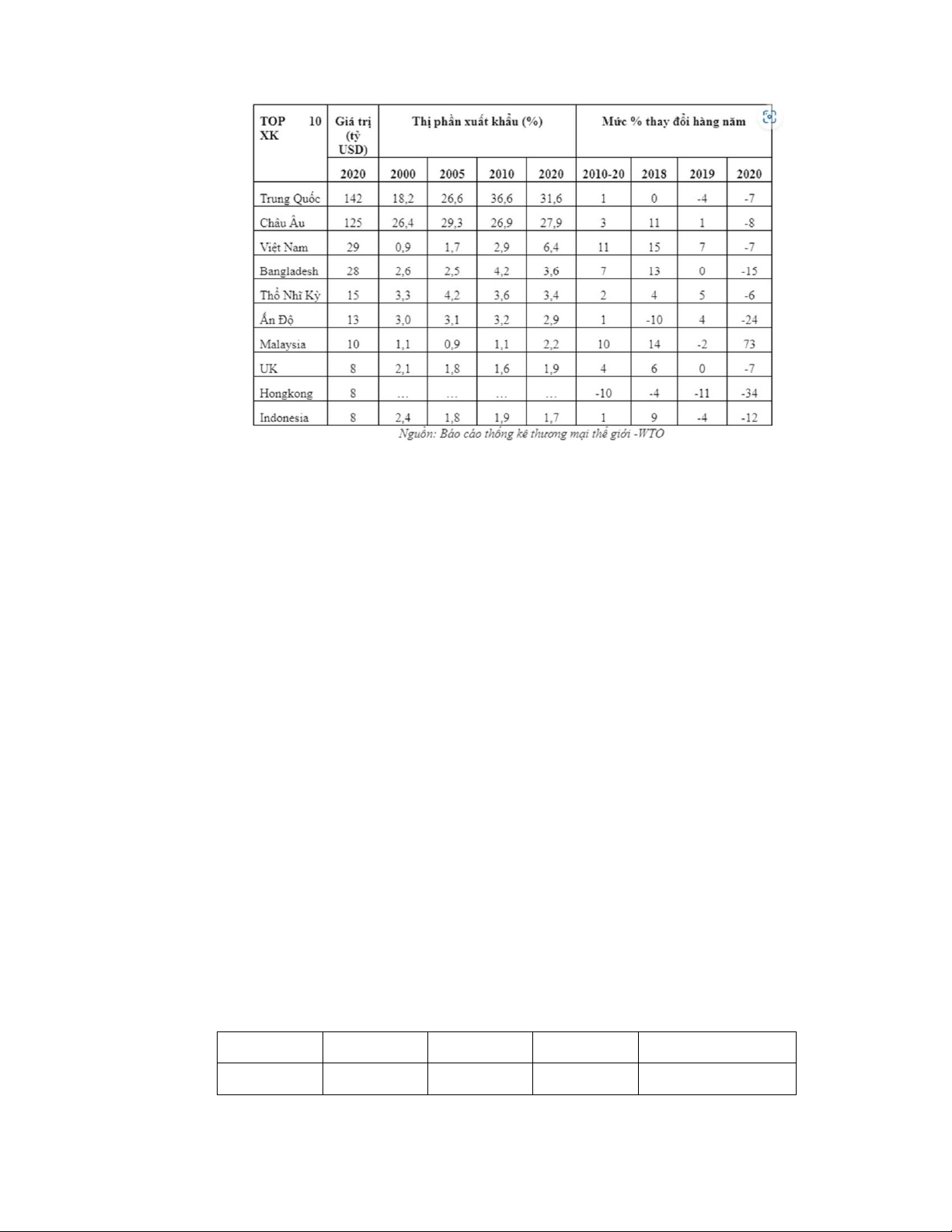

Bảng 3 1: Bảng thống kê TOP 10 nhà sản xuất hàng may mặc trên thế giới năm 2020

(Tổng cục thống kê thương mại thế giới – WTO)

Trong 10 năm qua, thị phần của Việt Nam trên thị trường xuất khẩu hàng may

mặc toàn cầu đã gia tăng mạnh mẽ. Trong khi đó, tốc độ tăng trưởng trong lĩnh vực

hàng may mặc của Bangladesh đã giảm từ 6,8% xuống còn 6,3% trong năm 2020.

Với số liệu này, Việt Nam đã vượt qua Bangladesh về xuất khẩu hàng may mặc,

chỉ đứng sau Trung Quốc - quốc gia có thị phần chiếm 31,6% (giảm 7% trong năm

2020), với giá trị xuất khẩu đạt 142 tỷ USD 3.2.

Phân tích mức độ tập trung trong ngành

3.2.1. Tỷ lệ tập trung hóa

Thông qua chỉ số CR4, ta có thể đo lường được mức độ tập trung như sau:

• Tỷ lệ CR4 càng tiếp cận 1 thì độ tập trung càng cao

• Tỷ lệ CR4 càng tiếp cận 0 thì độ tập trung càng thấp

• CR4 có tỷ lệ tập trung rất nhỏ (khoảng < 0.25): thị trường cạnh tranh hoàn hảo

• Tỷ lệ CR4 < 0.65: thị trường cạnh tranh một cách

• Tỷ lệ CR4 > 0.65: thị trường có tính độc quyền nhóm hoặc thống lĩnh thị trường

• Tỷ lệ CR4 ≈ 1: thị trường độc quyền

Dựa vào số liệu thống kê năm 2015, 2016, 2017 được cung cấp cũng như sử

dụng phần mềm phân tích số liệu Stata, ta tính được mức độ tập trung của 4 doanh

nghiệp đầu ngành theo các năm như sau: Năm

Năm 2015 Năm 2016 Năm 2017 Trung bình năm CR4 20.44% 22.89% 24.20% 22.51%

Bảng 3 2: Số liệu mức độ tập trung của 4 doanh nghiệp đầu ngành may mặc lOMoAR cPSD| 58540065

(Số liệu cung cấp bởi GV giảng dạy)

Trong một thị trường tập trung, một số doanh nghiệp hoặc thương hiệu lớn

thường chiếm lĩnh thị phần chủ đạo và có sức ảnh hưởng lớn đến cả ngành. Tuy nhiên,

theo số liệu thống kê 3 năm 2015, 2016 và năm 2017 thì CR4 trung bình là 22,51% tức

là mức độ tập trung trong ngành may mặc là khá thấp. Điều này cũng đồng nghĩa với

việc không có doanh nghiệp hay thương hiệu nổi bật nào chiếm ưu thế trong ngành.

Thay vào đó, có một sự phân hóa rộng rãi giữa các doanh nghiệp nhỏ, vừa và lớn,

không ai chiếm ưu thế tuyệt đối. Mức độ tập trung thấp trong ngành may mặc tạo ra

một môi trường cạnh tranh phong phú và đa dạng. Có nhiều doanh nghiệp nhỏ vẫn có

thể tồn tại, không bị chi phối bởi các doanh nghiệp lớn. Dựa vào số liệu trên, CR4 năm

2016 đã tăng hơn 2015 là 2,45% và năm 2017 tăng hơn 2016 là 1,31%, tuy con số

không quá lớn nhưng ta có thể thấy sự dịch chuyển về quy mô doanh nghiệp trong

ngành đang có chiều hướng phát triển các doanh nghiệp thương hiệu lớn để chiếm lĩnh thị trường.

3.2.2. Phân tích cmc độ cạnh tranh thị trường trong ngành(HHI)

Thông qua chỉ số HHI, thị trường sẽ được phân loại mức độ cạnh tranh dựa trên cơ sở sau: Chỉ số Mức độ cạnh tranh Chi tiết

Thị trường có nhiều công ty nhỏ cạnh tranh Thị trường cạnh HHI < 0.01

nhau và không có công ty lớn nào chiếm tranh hoàn hỏa ưu thế

Thị trường có sự phân bổ tương đối đều Mức độ cạnh tranh 0.01 ≤ HHI ≤ 0.1

giữa các công ty, nhưng có một số công ty cao

lớn có thị phần đáng kể Thị trường

cạnh Thị trường các công ty lớn đã chiếm một

0.1 ≤ HHI ≤ 0.18 tranh trung bình

phần lớn và có sự tập trung cao

Mức độ tập trung thị Thị trường mà một số công ty lớn đã chiếm 0.18 ≤ HHI

trường cao có xu đa số thị phần và có quyền kiểm soát thị hướng độc quyền

trường một cách rõ rệt

Bảng 3 3: Chỉ số mức độ cạnh tranh ngành may mặc Việt Nam

Dựa vào số liệu thống kê năm 2015, 2016, 2017 được cung cấp cũng như sử

dụng phần mềm phân tích số liệu Stata, ta tính được chỉ số HHI qua từng năm như sau:

Tài liệu liên quan:

-

Dự báo cầu gas Petrolimex tại Việt Nam đến năm 2017 và giải pháp phát triển | Môn Kinh tế & quản lý - Đại học Ngoại Thương

115 58 -

Phân tích chỉ số tập trung ngành và ước lượng hàm sản xuất ngành sản xuất sản phẩm từ kim loại đúc sẵn giai đoạn 2015 -2017 | Môn Kinh tế & quản lý - Đại học Ngoại Thương

110 55 -

Phân tích và Đánh giá ngành sản xuất giày, dép tại Việt Nam giai đoạn 2015-2019 | Môn Kinh tế & quản lý - Đại học Ngoại Thương

126 63 -

Tổ Chức Kinh Doanh Hàng Hóa Trong Cơ Chế Thị Trường | Môn Kinh tế & quản lý - Đại học Ngoại Thương

93 47