Phân tích tình hình quản trị hàng tồn kho của công ty cổ phần Kinh Đô | Quản trị chuỗi cung ứng | Đại học Thương mại

Phân tích tình hình quản trị hàng tồn kho của công ty cổ phần Kinh Đô | Quản trị chuỗi cung ứng | Đại học Thương mại được trình bày khoa học, chi tiết giúp cho các bạn sinh viên chuẩn bị bài một cách nhanh chóng và đầy đủ. Các bạn xem, tải về ở bên dưới.

Môn: Quản trị chuỗi cung ứng (QT) 117 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|40534848 Phần mở đầu

Tồn kho dự trữ của doanh nghiệp là những tài sản doanh nghiệp lưu trữ để sản xuất

hoặc bán ra sau này. Trong các doanh nghiệp, tồn kho thường bao gồm các nguyên liệu,

nhiên liệu dự trữ sản xuất, sản phẩm dở dang, thành phẩm hàng hóa chờ tiêu thụ. Tùy theo

từng ngành nghề kinh doanh mà tỷ trọng các loại tài sản trên có khác nhau. Trong các doanh

nghiệp sản xuất, nguyên liệu, nhiên liệu dự trữ thường chiếm tỷ trọng lớn. Trong các doanh

nghiệp thương mại, tồn kho chủ yếu là hàng hóa chờ tiêu thụ.

Việc quản lý hàng tồn kho trong doanh nghiệp là rất quan trọng, không phải là chỉ vì

trong doanh nghiệp tồn kho dự trữ chiếm chỉ trọng đáng kể trong tổng tài sản của doanh

nghiệp. Điều quan trọng hơn là nhờ có dự trữ đúng mfíc, doanh nghiệp không bị gián đoạn

trong kinh doanh, không bị thiếu sản phẩm để bán, đồng thời giúp doanh nghiệp sfí dụng

vốn tiết kiệm, giảm chi phí tồn kho.

Công tác quản lý hàng tồn kho rất quan trọng nên các công ty đã và đang hoàn thiện,

chú ý đến việc quản lý hàng tồn kho để từ đó có những biện pháp quản lý doanh nghiệp một

cách hiệu quả và toàn diện nhất. Chính vì thấy được vai trò và sfíc ảnh hưởng của việc quản

lý hàng tồn kho nên nhóm 5 đã quyết định chọn đề tài “ Phân tích tình hình quản trị hàng

tồn kho của công ty cổ phần Kinh Đô”.

Phần 1. Cơ sở lý luận về quản trị hàng tồn kho của doanh nghiệp 1.1.Hàng tồn kho

1.1.1. Khái niệm của hàng tồn kho

- Hàng tồn kho là những mặt hàng sản phẩm được doanh nghiệp giữ để bán ra sau cùng.

Nói cách khác, hàng tồn kho là những mặt hàng dự trữ mà một công ty sản xuất ra để bán và

những thành phần tạo nên sản phẩm. Do đó, hàng tồn kho chính là sự liên kết giữa việc sản

xuất và bán sản phẩm đồng thời là một bộ phận của tài sản ngắn hạn, chiếm tỉ trọng lớn, có

vai trò quan trọng trong việc sản xuất kinh doanh của doanh nghiệp.

- Hàng tồn kho tồn tại trong các công ty sản xuất có thể được phân ra thành ba loại: 3 lOMoARcPSD|40534848

+ Nguyên liệu thô: là những nguyên liệu được bán đi hoặc giữ lại để sản xuất trong

tương lai, được gfíi đi gia công chế biến và đã mua đang đi trên đường về.

+ Bán thành phẩm: là những sản phẩm được phép dùng cho sản xuất nhưng vẫn chưa

hoàn thành và sản phẩm hoàn thành chưa làm thủ tục nhập kho thành phẩm.

+ Thành phẩm: là sản phẩm hoàn chỉnh hoàn thành sau quá trình sản xuất.

Ba loại hàng tồn kho nêu trên được duy trì sẽ khác nhau từ công ty này đến công ty

khác tùy thuộc vào tính chất khác nhau của từng doanh nghiệp.

Một số công ty cũng duy trì loại thfí tư của hàng tồn kho, được gọi là nguồn vật tư,

chẳng hạn như đồ dùng văn phòng, vật liệu làm sạch máy, dầu, nhiên liệu, bóng đèn và

những thfí tương tự. Những loại hàng này đều cần thiết cho quá trình sản xuất.

1.1.2. Đặc điểm hàng tồn kho

- Hàng tồn kho là tài sản tồn tại dưới hình thái vật chất và có mặt ở hầu hết các khâu

hoạt động kinh doanh của doanh nghiệp.

Với doanh nghiệp sản xuất, ngay khi bắt đầu hoạt động đã cần có hàng tồn kho là các

nguyên liệu, công cụ, dụng cụ,…để phục vụ cho sản xuất. Cuối kỳ sản xuất thì những sản

phẩm hoàn thành hay chưa hoàn thành cũng đều được gọi là hàng tồn kho. Đến khâu lưu

thông, phân phối thì những sản phẩm chưa thuộc quyền sở hữu của khách hàng cũng vẫn là

hàng tồn kho của doanh nghiệp.

Với doanh nghiệp thương mại cũng vậy, hàng tồn kho có mặt ở ngay khâu đầu tiên –

mua hàng, sau đó là khâu lưu trữ và tiêu thụ.

Hàng tồn kho của doanh nghiệp rất đa dạng về không những về chủng loại, chất lượng,

giá trị mà còn cả về điều kiện bản quản, cất trữ.Thêm vào đó thường xuyên có các nghiệp

vụ nhập xuất hàng tồn kho xảy ra nên có sự biến đổi về hình thái hiện vật.

Chính vì những đặc điểm trên của hàng tồn kho mà mỗi doanh nghiệp cần phải tự xây

dựng những biện pháp quản lý hàng tồn kho thật hiệu quả và phù hợp với lĩnh vực hoạt

động kinh doanh riêng của doanh nghiệp mình.

1.1.3. Lý do của việc giữ hàng tồn kho 4 lOMoARcPSD|40534848

Báo cáo của những nhà nghiên cfíu cho rằng có ba lí do chính của việc giữ hàng tồn

kho: giao dịch, dự phòng, đầu cơ - Giao dịch

Doanh nghiệp sẽ duy trì hàng tồn kho để tránh tắc nghẽn trong quá trình sản suất và

bán hàng. Bằng việc duy trì hàng tồn kho, các doanh nghiệp đảm bảo được việc sản xuất

không bị gián đoạn do thiếu nguyên liệu thô. Mặt khác, việc bán hàng cũng không bị ảnh

hưởng do không có sẵn hàng hóa thành phẩm. - Dự phòng

Việc giữ lại hàng tồn kho với mục đích này là một tấm đệm cho những tình huống kinh

doanh xấu nằm ngoài dự đoán. Sẽ có những bfíc phá bất ngờ về nhu cầu thành phẩm vào

một thời điểm nào đó. Tương tự, cũng sẽ có những sự sụt giảm không lường trước trong

cung fíng nguyên liệu ở một vài thời điểm. Ở cả hai trường hợp này, một doanh nghiệp khôn

ngoan sẽ chắc chắn muốn có vài tấm đệm để đương đầu với những thay đổi khôn lường. - Đầu cơ

Doanh nghiệp giữ hàng tồn kho để có được những lợi thế khi giá cả biến động. Giả sfí

nếu giá nguyên liệu thô tăng, doanh nghiệp sẽ muốn giữ nhiều hàng tồn kho so với yêu cầu với giá thấp hơn.

1.1.4. Vai trò của hàng tồn kho

- Tránh các khoản lỗ trong kinh doanh

Bằng việc lưu trữ hàng tồn kho, một công ty có thể tránh tình trạng kinh doanh thua lỗ

khi không có sẵn nguồn cung tại một thời điểm nào đó nhằm đáp fíng nhu cầu của khách hàng.

- Giảm chi phí đặt hàng

Các chi phí đặt hàng gồm chi phí liên quan đến đơn đặt hàng cá nhân như đánh máy,

phê duyệt, gfíi thư… có thể được giảm rất nhiều nếu công ty đặt những đơn hàng lớn hơn là vài đơn hàng nhỏ lẻ.

- Đạt được hiệu quả sản xuất 5 lOMoARcPSD|40534848

Việc lưu trữ đủ số lượng hàng tồn kho cũng đảm bảo cho quá trình sản xuất đạt hiệu

quả. Nói cách khác, nguồn cung fíng đủ hàng tồn kho sẽ ngăn ngừa sự thiếu hụt nguyên liệu

ở những thời điểm nhất định mà có thể làm gián đoạn quá trình sản xuất.

1.2. Quản trị hàng tồn kho.

1.2.1 Khái niệm quản trị hàng tồn kho.

Quản trị hàng tồn kho là việc thực hiện các chfíc năng quản lí để thiết lập kế hoạch,

tiếp nhận, cất trữ, vận chuyển, kiểm soát và cấp phát vật tư nhằm sfí dụng tốt nhất các nguồn

lưc nhằm phục vụ cho khách hàng, đáp fíng mục tiêu của doanh nghiệp.

1.2.2 Các nhân tố ảnh hưởng đến tồn kho dự trữ

Tồn kho dự trữ của doanh nghiệp là những tài sản mà doanh nghiệp lưu giữ để sản

xuất hoặc bán ra sau này. Trong các doanh nghiệp tài sản tồn kho dự trữ thường ở 3 dạng:

Nguyên vật liệu, nhiên liệu dự trữ sản xuất, các sản phẩm dở dang và bán thành phẩm; các

thành phẩm chờ tiêu thụ.

Đối với trữ nguyên vật liệu, nhiên liệu, mức tồn kho dự thường phụ thuộc vào:

+ Quy mô sản xuất và nhu cầu dự trữ nguyên vật liệu cho sản xuất của doanh nghiệp.

Nhu cầu dự trữ nguyên vật liệu của doanh nghiệp thường bao gồm 3 loại: Dự trữ thường

xuyên, dự trữ bảo hiểm, dự trữ thời vụ (đối với các doanh nghiệp sản xuất có tính chất thời vụ).

+ Khả năng sẵn sàng cung fíng của thị trường.

+ Chu kỳ giao hàng quy định trong hợp đồng giữa đơn vị cung fíng nguyên vật liệu với doanh nghiệp.

+ Thời gian vận chuyển nguyên vật liệu từ nơi cung fíng đến doanh nghiệp.

+ Giá cả của các loại nguyên vật liệu, nhiên liệu được cung fíng.

Đối với mức tồn kho dự trữ bán thành phẩm, sản phẩm dở dang, các nhân tố ảnh

hưởng gồm: 6 lOMoARcPSD|40534848

+ Đặc điểm và các yêu cầu về kỹ thuật, công nghệ trong quá trình chế tạo sản phẩm.

+ Độ dài thời gian chu kỳ sản xuất sản phẩm.

+ Trình độ tổ chfíc quá trình sản xuất của doanh nghiệp.

Đối với tồn kho dự trữ sản phẩm thành phẩm, thường chịu ảnh hưởng các nhân tố:

+ Sự phối hợp giữa khâu sản xuất và tiêu thụ sản phẩm.

+ Hợp đồng tiêu thụ sản phẩm giữa doanh nghiệp và khách hàng.

+ Khả năng xâm nhập và mở rộng thị trường tiêu thụ sản phẩm của doanh nghiệp.

1.2.3 Chi phí tồn kho

Chi phí tồn kho có liên quan trực tiếp đến giá vốn của hàng bán. Bởi vậy các quyết

định tốt liên quan đến khối lượng hàng hóa mua vào và quản lý hàng tồn kho dự trữ cho

phép doanh nghiệp tiết kiệm chi phí, tăng thu nhập. Các chi phí gắn liền với hàng tồn kho bao gồm:

- Chi phí đặt hàng: chi phí giao dịch, quản lý, kiểm tra và thanh toán,…

- Chi phí lưu kho(bảo quản): chi phí đóng gói hàng, chi phí bốc xếp hàng vào kho, chi

phí thuê kho, bảo hiểm, khấu hao kho và thiết bị, chi phí hao hụt, hư hỏng hàng hóa,

lãi vay,...phụ thuộc vào khối lượng hàng hóa mua vào, có tỷ lệ thuận. - Các chi phí khác:

+ Chi phí giảm doanh thu do hết hàng

+ Chi phí mất uy tín với khách hàng

+ Chi phí gián đoạn sản xuất

1.2.4 Các mô hình tồn kho 7 lOMoARcPSD|40534848

*Mô hình hàng tồn kho cùng lúc JIT

Là mô hình tồn kho được tổ chfíc sao cho các bộ phận/ đơn vị từ nguồn hàng, sản xuất,

vận chuyển, quản lý,.. có quan hệ gắn bó chặt chẽ với nhau. Đảm bảo cấu trúc chỉ sản xuất

ra những gì có thể bán được và các bước sản xuất phải phối hợp nhịp nhàng nhằm cung cấp

sản phẩm kịp thời với thời gian ngắn nhất.

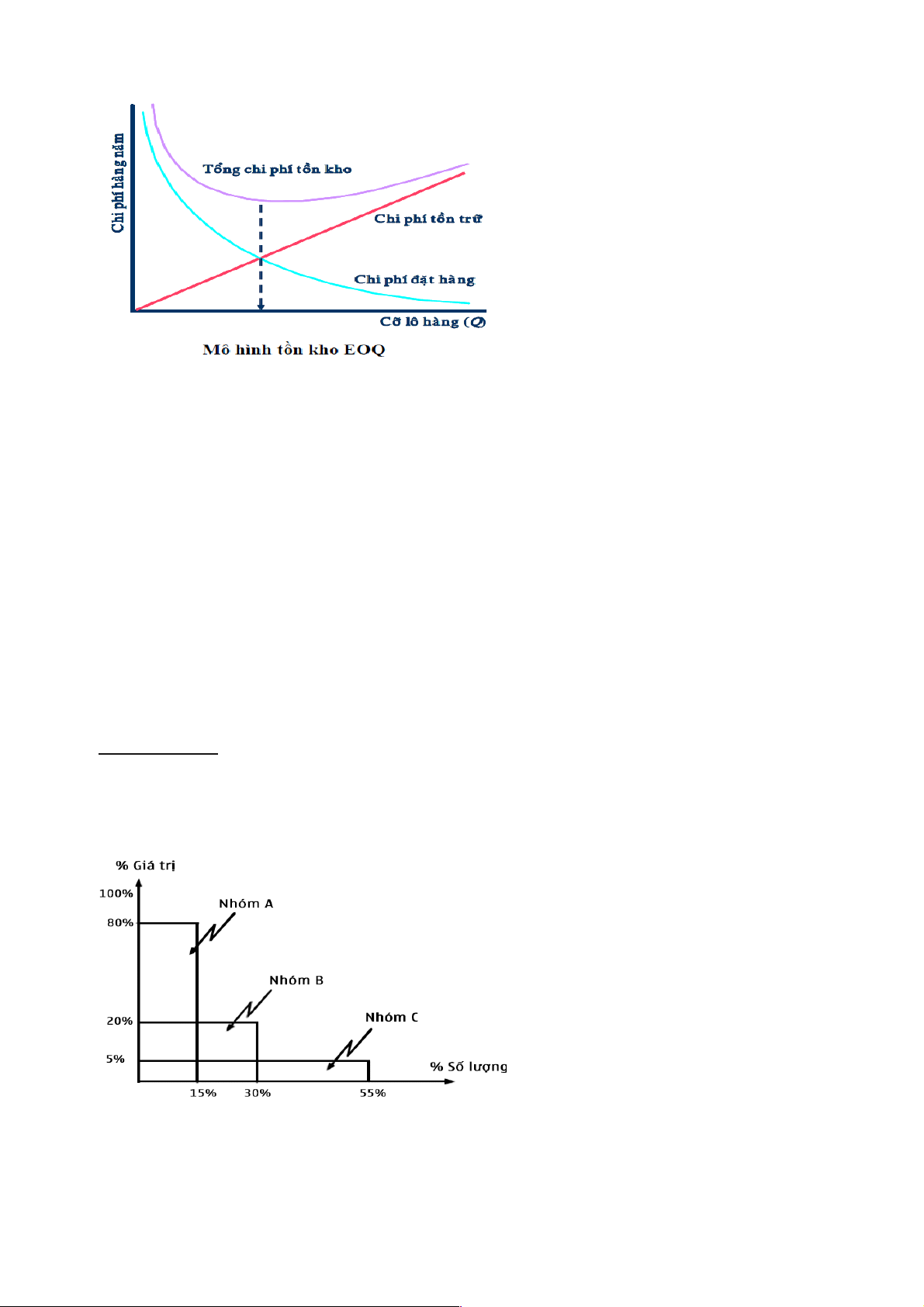

*Mô hình đặt hàng hiệu quả (Economic ordering quantity – EOQ)

Mô hình quản trị hàng tồn kho mang tính định lượng, có thể sfí dụng để tìm mfíc tồn

kho tối ưu cho doanh nghiệp, trên cơ sở 2 loại chị phí: chi phí đặt hàng và chi phí dự trữ

( bảo quản). Hai loại chi phí này có tương quan tỷ lệ nghịch với nhau. Nếu số lượng nguyên

vật liệu hay hàng hóa tăng lên cho mỗi lần đặt hàng thì chi phí đặt hàng sẽ giảm xuống

nhưng chi phí tồn trữ sẽ tăng lên.

⇨ Mục tiêu của mô hình quản trị hàng tồn kho EOQ sẽ lựa chọn mfíc tồn kho sao cho ở

mfíc đó tổng 2 loại chi phí này là thấp nhất. Giả thiết:

- Lượng hàng mua trong mỗi lần đặt hàng là như nhau

- Nhu cầu, chi phí đặt hàng và chi phí bảo quản, thời gian mua hàng là xác định

- Chi phí mua của mỗi đơn vị không bị ảnh hưởng bởi số lượng hàng được đặt

- Không xảy ra hiện tượng hết hàng

Với những giả thiết này phân tích EOQ bỏ qua các chi phí cơ hội như chi phí giảm doanh

thu do hết hàng, chi phí mất uy tín với khách hàng, chi phí gián đoạn sản xuất...

Tổng chi phí tồn kho = Tổng chi phí đặt hàng + Tổng chi phí bảo quản 8 lOMoARcPSD|40534848 Trong đó:

EOQ: số lượng hàng đặt có hiệu quả

D: Tổng nhu cầu số lượng 1 loại sản phẩm cho một khoảng thời gian nhất định

P: Chi phí cho mỗi lần đặt hàng

C: Chi phí bảo quản trên 1 đơm vị hàng tồn kho *Mô hình ABC

Theo định luật Pareto: 80% kết quả đến từ 20% nguyên nhân. Điều này có nghĩa rằng,

chỉ 20% hang hóa mang lại 80% hiệu quả kinh doanh. 9 lOMoARcPSD|40534848

Loại A: Là những hàng hóa có giá trị cao nhất, chiếm từ 70-80% so với tổng giá trị hàng hóa

dự trữ nhưng về mặt số lượng chỉ chiếm khoảng 10-15% lượng hàng dự trữ.

Đặc tính của nhóm hàng này là có tính chọn lọc nhà cung cấp, cần sự chính xác về số lượng

và thời gian đặt hàng, cần mua hàng liên tục.

Loại B: bao gồm những hàng hóa dự trữ có giá trị hàng năm ở mfíc trung bình, chiếm từ 15-

25% so với tổng giá trị hàng dự trữ. Nhưng về số lượng, chủng loại chúng chỉ chiếm khoảng 30% hàng dự trữ

Loại C: gồm những hàng có giá trị thấp, giá trị dự trữ chiếm khoảng 5% so với tổng giá trị

hàng dự trữ. Nhưng số lượng chiếm khoảng 50-55% tổng số lượng hàng dự trữ.

Phần 2: Thực trạng quản trị hàng tồn kho của công ty cổ phần Kinh Đô

2.1. Giới thiệu về công ty

Kinh Đô là một thương hiệu thuộc Công ty Cổ phần Mondelez Kinh Đô Việt Nam.

Chuyên sản xuất và kinh doanh các mặt hàng bánh bông lan, bánh Trung Thu, bánh quy, bánh quế, snack...

Năm 1993 Công ty TNHH xây dựng và chế biến thực phẩm Kinh Đô được thành lập

với vốn đầu tư là 1,4 tỉ VNĐ.

- Ngày 01/10/2002, Công ty Kinh Đô chính thfíc chuyển thể từ Công ty TNHH Xây dựng và

Chế Biến Thực Phẩm Kinh Đô sang hình thfíc Công ty Cổ Phần Kinh Đô.

- Vào tháng 7/2015, Tập Đoàn Mondelēz International của Mỹ mua lại 80% cổ phần mảng

bánh kẹo Kinh Đô của Tập Đoàn Kinh Đô, công ty Mondelez Kinh Đô đã ra đời.

- Kế thừa và phát huy các thành quả của những người đi trước, Mondelez Kinh Đô tiếp tục

cung cấp các sản phẩm bánh kẹo nổi tiếng đã gắn liền với tên tuổi của thương hiệu Kinh Đô

và phát triển những sản phẩm mới để mang lại cho người tiêu dùng Việt những sản phẩm

chất lượng, thơm ngon, an toàn, giá tốt.

- Hiện nay, bánh kẹo Kinh Đô đã được phân phối trên khắp 64 tỉnh thành với hơn 300 nhà

phân phối, 200.000 điểm bán lẻ. 10 lOMoARcPSD|40534848

- Sản phẩm Kinh Đô đã được xuất khẩu đến hơn 30 nước trên thế giới, trong đó có Mỹ,

Nhật Bản, Thái Lan, Hàn Quốc, Singapore… 11 lOMoARcPSD|40534848

2.2. Thực trạng công tác quản trị hàng tồn kho tại công ty

2.2.1. Phân tích tình hình tài sản vốn lưu động

Đơn vị: triệu đồng 2018 2019 2020 Chỉ tiêu Tỉ Tỉ Tỉ trọng Số tiền Số tiền trọng Số tiền trọng (%) (%) (%) Tiền và các khoản 644.541 12.1 524.591 10.7 1.102.117 20 tương đương tiền Đầu tư tài 2.079.920 39. 598.325 12.2 687.400 12,5 chính NH Các khoản 941.925 17.7 2.724.696 55.4 2.354.686 42,8 phải thu NH Hàng 1.195.847 22.4 907.997 18.5 1.210.676 22 tồn kho TSNH 469.922 8.8 157.341 3.2 149.477 2,7 khác Tổng 5.504.356 5.331.755 100 4.912.949 100 100 cộng

Bảng tình hình tài sản vốn lưu động của công ty năm 2018 – 2020 Chênh lệch - So với 2019:

+ Tiền và các khoản tương đương tiền tăng 577.526 triệu đồng (52.4%)

+ Đầu tư tài chính ngắn hạn tăng 89.075 triệu đồng (12.95%) 12 lOMoARcPSD|40534848

+ Các khoản phải thu ngắn hạn giảm 370.010 triệu đồng (13.57%)

+ Hàng tồn kho tăng 302.679 triệu đồng (25%)

+ Tài sản ngắn hạn giảm 7.864 triệu đồng (5.3%) - So với 2018:

+ Tiền và các khoản tương đương tiền tăng 457.576 triệu đồng (41.5%)

+ Đầu tư tài chính ngắn hạn giảm 1.392.520 triệu đồng (66.95%)

+ Các khoản phải thu ngắn hạn tăng 1.412.761 triệu đồng (60%)

+ Hàng tồn kho tăng 14.928 triệu đồng (1.2%)

+ Tài sản ngắn hạn khác giảm 320.445 triệu đồng (38.2%)

Nhìn chung tình hình tài sản vốn lưu động của công ty năm 2020 tăng so với 2 năm gần

nhất là 2019 và 2018. Trong đó hàng tồn kho vẫn giữ tỉ trọng cao. Điều này chfíng tỏ việc

dự đoán thị trường và việc kinh doanh cần được chú trọng hơn.

2.2.2 Phân tích tình hình tốc độ chu chuyển hàng tồn kho

Hàng tồn kho là một bộ phận dự trữ với mục đích đảm bảo cho quá trình sản xuất kinh

doanh diễn ra bình thường liên tục. Mfíc độ tồn kho cao hay thấp phụ thuộc vào loại hình

kinh doanh, tình hình cung cấp đầu vào, mfíc độ tiêu thụ sản phẩm,... Tốc độ chu chuyển

hàng tồn kho được thể hiện qua các chỉ tiêu sau:

Số vòng quay hàng tồn kho thể hiện số lần mà hàng tồn kho bình quân được bán trong

kỳ. Thời gian tồn kho bình quân đo lường số ngày hàng hóa nằm trong kho trước khi bán ra. đồng

Số liệu cụ thể tại doanh nghiệp Kinh Đô : Chênh lệch Chỉ tiêu 2018 2019 2020 2018-2019 2019-2020 Giá vốn hàng bán 6,313,280 5,579,075 6,558,455 -734,205 979,380 Trị giá HTK bình quân 1,195,847 907,997 1,210,676 -287,850 -303,679 Số vòng quay HTK 5,3 6,1 5,4 0,8 -0,7 Thời gian tồn kho 67,9 59,0 66,7 -8,9 7,7 Nhận xét : 13 lOMoARcPSD|40534848

• Giai đoạn từ năm 2018-2019, số vòng quay hàng tồn kho năm 2018 là 5,3 vòng, mỗi

vòng kéo dài 68 ngày .Trong khi đến năm 2019 số vòng quay là 6,1 vòng, mỗi vòng kéo dài 59 ngày.

• Giai đoạn từ năm 2019-2020, số vòng quay hàng tồn kho năm 2019 là 6,1 vòng, mỗi

vòng kéo dài 59 ngày .Trong khi đến năm 2020 số vòng quay là 5,4 vòng, mỗi vòng kéo dài 67 ngày.

+ Số vòng quay năm 2019 tăng so với năm 2018 là 0,8 vòng chfíng tỏ tốc độ chu

chuyển năm 2019 tăng hơn so với năm 2018.

+ Số vòng quay năm 2020 giảm so với năm 2019 là 0,8 vòng chfíng tỏ tốc độ chu

chuyển năm 2019 giảm so với năm 2018. Kết luận :

Trong giai đoạn 2018-2020, có thời kỳ giá vốn tăng chfíng tỏ hàng tiêu thụ tăng, doanh

nghiệp cần có nhiều biện pháp và chính sách phù hợp để tặng lượng hàng tiêu thụ, tìm kiếm

thị trường, định giá, chính sách, bán hàng hấp dẫn. Khi quy mô hàng tồn kho tăng chfíng tỏ

tốc độ quay chậm và không bị fí đọng vốn. Doanh nghiệp cần áp dụng chính sách dư trữ

HTK thích hợp để làm tăng nhanh số vòng quay của hàng tồn kho góp phần tiết kiệm tài sản ngắn hạn.

2.2.3. Phân tích mô hình EOQ mà doanh nghiệp áp dụng

Áp dụng mô hình EOQ tính lượng đặt hàng tối ưu của Công ty CP Kinh Đô trong năm 2018-2020

Các giả định của mô hình EOQ ;

- Nhu cầu về hàng tồn kho ổn đinh ( không thay đổi)

- Thời gian chờ hàng kể từ khi đặt hàng đến khi nhận hàng là xác định và không thay đổi

- Công ty tiếp nhận toàn bộ số hàng đặt mua từ nhà cung fíng tại cùng một thời điểm

- Công ty không được hưởng chính sách chiết khấu thương mại từ nhà cung cấp

- Chỉ có duy nhất 2 loại chi phí là chi phí đặt hàng và chi phí bảo quản

Không có sự thiếu hụt xảy ra nếu đơn hàng được thực hiện đúng hạn, tfíc là nếu việc đặt

hàng sau khi xác định được lượng hàng tồn kho tối ưu và đặt hàng được thực hiện đúng

hạn thì sẽ hoàn toàn không có tình trạng thiếu hụt hàng tồn kho dẫn đến gián đoạn sản xuất và tiêu thụ. Ta gọi:

D: Tổng nhu cầu số lượng 1 loại sản phẩm trong mỗi năm

d: Tổng nhu cầu số lượng 1 loại sản phẩm trong ngày 14 lOMoARcPSD|40534848

P: Chi phí cho mỗi lần đặt hàng

EOQ: Số lượng đặt hàng hiệu quả

C: Chi phí bảo quản trên một đơn vị hàng tồn kho

TCmin: Tổng chi phí tồn kho tối thiểu

EOQ*: Lượng đặt hàng tối ưu

ROP: Điểm tái đặt hàng

L: Thời gian chờ từ lúc đặt hàng đến khi nhận được hàng

n*: Số lượng đặt hàng tối ưu trong năm

T*: Khoảng thời gian dự trữ tối ưu

Muốn tính được lượng đặt hàng của công ty trong 3 năm đầu năm 2018-2020 theo mô

hình EOQ ta cần biết nhu cầu số lượng về loại sản phẩm trong mỗi năm, một ngày và chi

phí bảo quản và chi phí cho mỗi lần đặt hàng các năm 2018-2020.

Ta giả sfí có các số liệu sau:

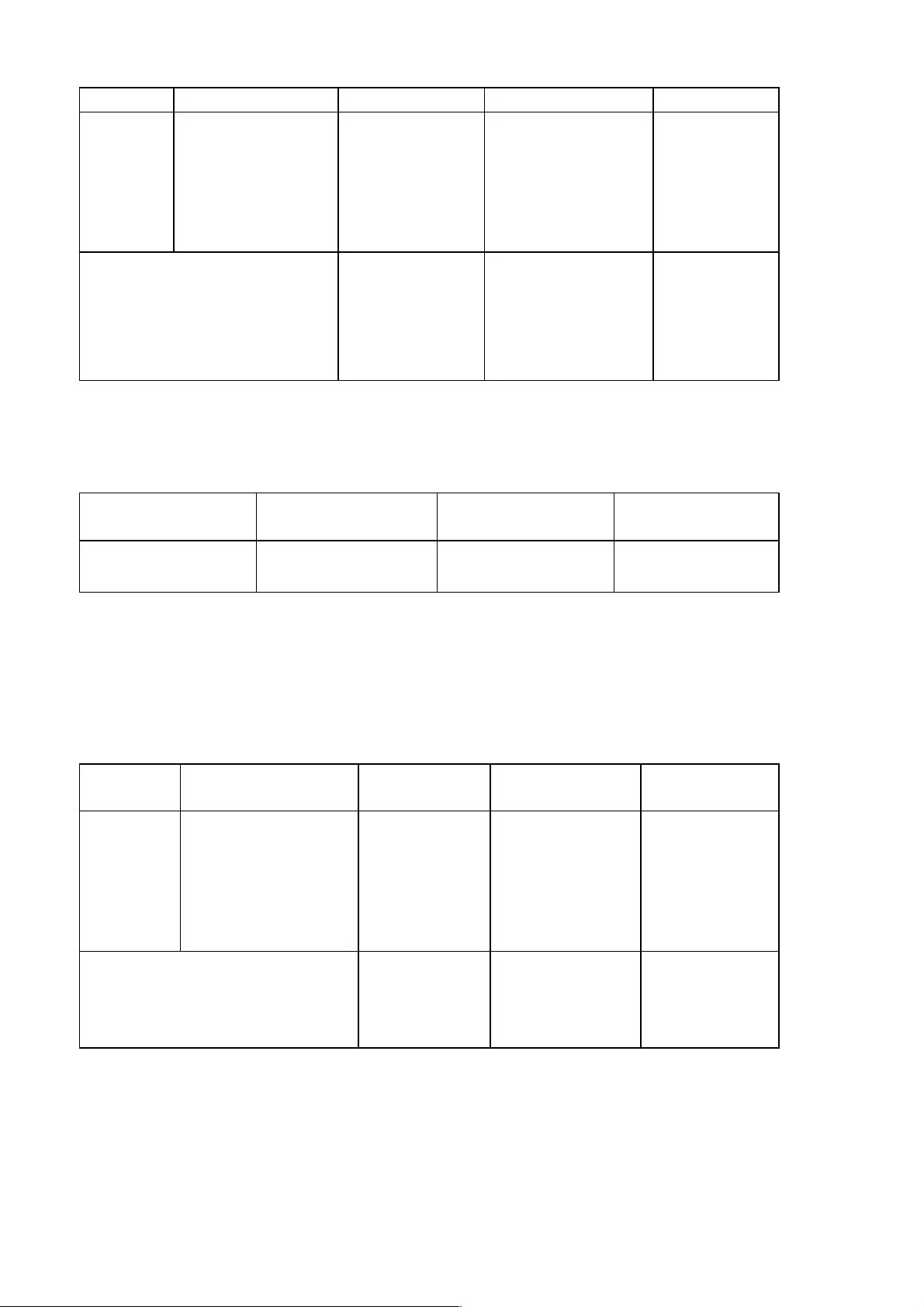

- Thfí nhất là nhu cầu số lượng sản phẩm: Đơn vị: tấn Chỉ tiêu Năm 2018 Năm 2019 Năm 2020 Nhu cầu số lượng 2500 sản phẩm mỗi năm 3000 4000 (D)

Bảng 2.1. Nhu cầu số lượng sản phẩm năm 2018-2020

- Thfí hai, xác định nhu cầu số lượng sản phẩm một ngày (d), biết mỗi năm công ty làm việc 360 ngày Đơn vị: tấn Chỉ tiêu Năm 2018 Năm 2019 Năm 2020 Nhu cầu số lượng sản phẩm 1 ngày 8 7 11 (d)

Bảng 2.2. Nhu cầu số lượng sản phẩm một ngày năm 2018-2020

- Thfí ba là chi phí bảo quản Đơn vị : nghìn đồng 15 lOMoARcPSD|40534848

Chỉ tiêu Các chi phí cụ thể 2018 2019 2020 +Chi phí kho 50.000 50.000 110.000 hàng Chi phí +Chi phí năng bảo quản 30.000 30.000 40.000 lượng (điện) mỗi năm +Chi phí cho hoạt 70.000 40.000 35.000 động bảo vệ Tổng 120.000 125.000 220.000

Bảng 2.3. Chi phí bảo quản năm 2018-2020 Chỉ tiêu 2018 2019 2020 Chi phí bảo quản 40 50 55 (C)

Bảng 2.4. Chi phí bảo quản trên 1 đơn vị sản phẩm năm 2018-2020

- Thfí tư, xác định chi phí đặt hàng cho một đơn hàng Đơn vị: nghìn đồng Chỉ tiêu Các chi phí cụ thể 2018 2019 2020 +Gọi điện, thư giao 60 Chi phí 50 70 dịch đặt hàng +Chi phí vận 250 cho 1 lần 200 300 chuyển đặt hàng +Chi phí giao nhận, 35 (P) 30 65 kiểm tra hàng hóa Tổng 280 345 435

Bảng 2.5. Chi phí đặt hàng cho một đơn hàng năm 2018-2020 16 lOMoARcPSD|40534848

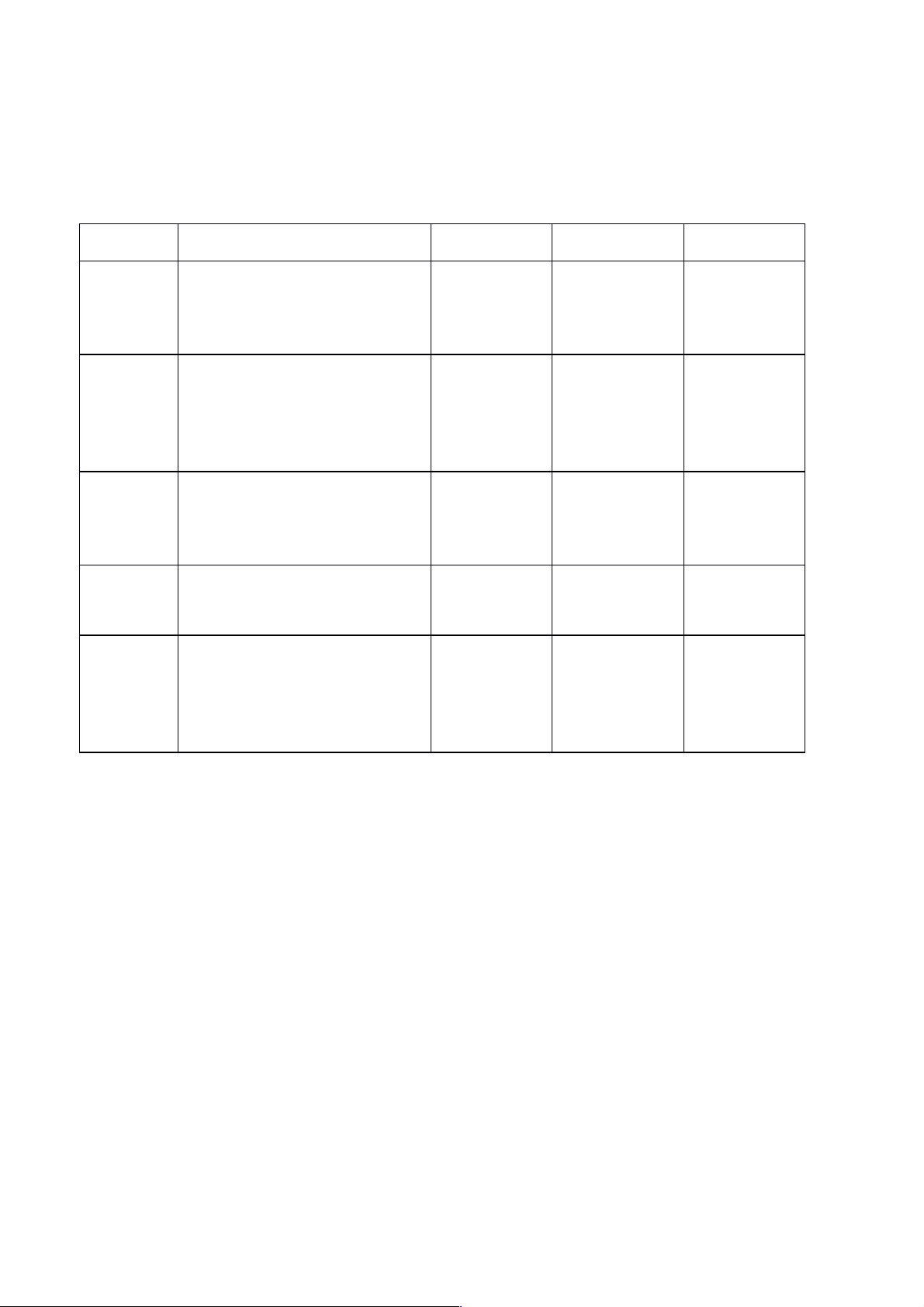

Dựa vào C,P,D vừa tính được (Theo giả định) ở trên để tính mfíc tồn kho tối ưu

(EOQ*), tổng chi phí tồn kho tối thiểu (TCmin), Khoảng thời gian dự trữ tối ưu (T*), điểm

tái đặt hàng của công ty (ROP) và số lượng đơn đặt hàng tối ưu trong năm (n*). Biết rằng

giả định thời gian chờ từ lúc đặt hàng đến lúc nhận được hàng (L) trong cả 3 năm là 7 ngày làm việc. Chỉ tiêu Công thfíc tính 2018 2019 2020 Mfíc tồn kho tối EOQ*= 205 186 264 ưu (EOQ*) Tổng chi phí tồn kho tối TCmin= + 8197,56 9287,09 13190,90 thiểu (TCmin) Khoảng thời gian T*= 24 15 24 dự trữ tối ưu (T*) Điểm tái đặt hàng ROP =d L 56 49 77 (ROP) Số lượng đơn đặt hàng tối n*= 15 24 15 ưu trong năm (n*)

Bảng 2.6. Lượng đặt hàng tối ưu, tổng chi phí tồn kho tối thiểu, khoảng thời gian dự trữ tối

ưu, điểm tái đặt hàng và số lượng đơn đặt hàng tối ưu trong năm 2018-2020

2.2.4. Quy trình quản lý hàng tồn kho của công ty Kinh Đô

Quy trình quản lý hàng tồn kho bắt đầu từ thời điểm nhà cung cấp giao hàng đến kho

của Công ty cho đến thời điểm sản phẩm được xuất bán. Quy trình quản lý hàng tồn kho tại

Công ty Cổ phần tập đoàn Kinh Đô gồm 3 quy trình:

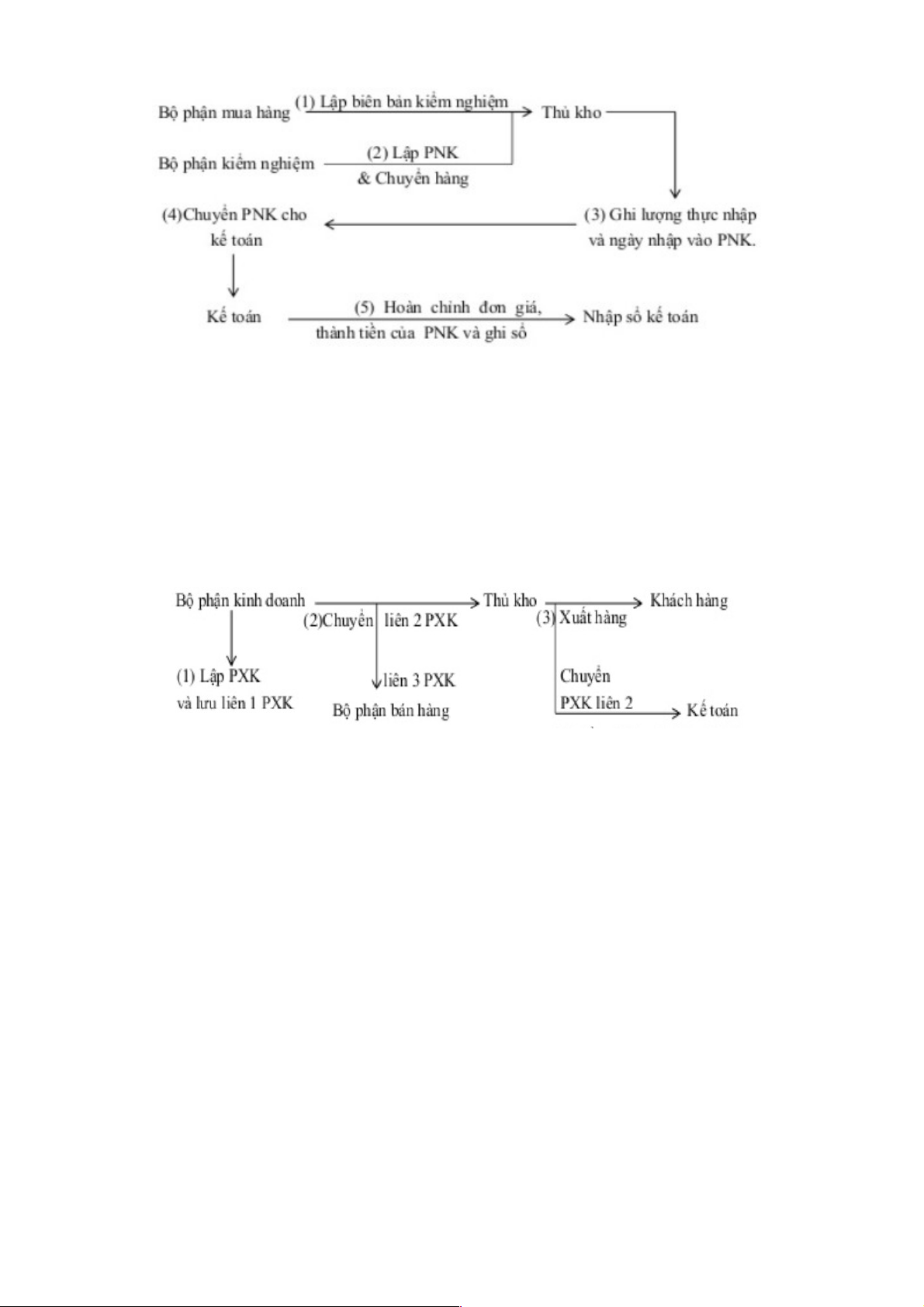

- Quy trình nhập kho: khi công ty nhập hàng của các nhà sản xuất sản phẩm, thực

phầm – gia vị mà công ty hợp tác, quy trình nhập kho trước khi bán hàng như sau: 17 lOMoARcPSD|40534848

Sơ đồ quy trình nhập kho Công ty Cổ phần tập đoàn Kinh Đô

Quy cách, mẫu mã, chất lượng của hàng hóa ghi trên chfíng từ phải trùng khớp với

thực tế; nếu có sự sai lệch thủ kho yêu cầu lập biên bản ghi nhận và có thể từ chối nhập

hàng khi có những sự sai lệch lớn.

- Quy trình xuất kho: khi công ty xuất hàng từ kho bán cho khách, quy trình xuất kho như sau:

Sơ đồ quy trình xuất kho tại công ty cổ phần tập đoàn Kinh đô

Thủ kho kiểm tra tính hợp lý của chững từ ( lệnh xuất hàng, phiếu xuất hàng,…) nhưng

phải có chữ ký của giám đốc ( hoặc người được ủy nhiệm lệnh ký lệnh xuất), kế toán, người

nhận hàng,…. Kiểm tra quy cách mẫu mã hàng hóa đúng với phiêu xuất thì mới ký và xuất hàng ra khỏi kho.

Đồng thời căn cfí vào phiếp Xuất- Nhập hàng, thủ kho phải ghi ngay vào thẻ kho để

theo dõi và báo cáo về kế toán.

- Quy trình kiểm kê và điều chỉnh hàng tồn kho: hàng tháng, công ty tiến hành kiểm kê

và điều chỉnh hàng hóa trong kho. Quy trình đó diễn ra như sau:

+ Liệt kê các hàng hóa đang tồn trong kho tại thời điểm kiểm kê.

+ Nhập dữ liệu thực tế sau khi kiểm kê xong.

+ Tiến hành lập các biên bản, chfíng từ điều chỉnh số liệu kế toán cho đúng với

số liệu thực tế. Nếu xuất hiện tình trạng thừa hoặc thiếu có nguyên nhân do 18 lOMoARcPSD|40534848

con người gây ra, người kiểm kê lập biên bản xin ý kiến xfí lý của giám đốc

hoặc nguời quản lý trực tiếp.

2.3 : Đánh giá thực trạng

2.3.1 : Ưu điểm

- Quy trình quản lý hàng tồn kho của công ty diễn ra một cách chặt chẽ giữa các khâu

và các bộ phận chuyên trách.

- Số lượng hàng tồn kho có sự thay đổi qua các năm nhưng vẫn đáp fíng được nhu cầu

của thị trường cho thấy sự linh hoạt trong công tác dự báo xu hướng thị trường, đảm bảo

cho công ty kinh doanh hiệu quả.

- Hàng tồn kho của công ty đa dạng nhiều chủng loại nhưng đều làsản phẩm của

ngành thực phẩm nên việc quản lý hàng tồn kho trở lên thuận tiện hơn, tiết kiệm chi phí

trong phân loại hàng hóa, danh mục sản phẩm riêng biệt.

2.3.2 : Nhược điểm

- Dịch bệnh Covit-19 diễn ra một cách bắt ngờ mà không ai có thể dự đoán được làm

ảnh hưởng tới mọi mặt của đời sống chính vì thế sự tác động đến kết quả hoạt động kinh

doanh của công ty cổ phần Kinh Đô cũng là không ngoại lệ.

- Tỷ lệ hàng tồn kho năm 2020 tăng cao hơn so với các năm trước đó vì thế cũng kéo

theo chi phí bảo quản cũng tăng cao hơn hẳn so với các năm trước.

- Các khoản phải thu ngắn hạn của công ty vẫn còn chiếm tỷ trọng cao làm giảm chu kỳ

vận động tiền mặt của doanh nghiệp.

- Thời gian tồn kho của hàng hóa vẫn còn cao, thường là hơn 2 tháng.

2.3.3 Giải pháp

- Xác định mức tồn kho tối đa và tối thiểu đối với mỗi vật tư/ hàng hóa

Đây là công việc vô cùng quan trọng để có thể quản lý hàng tồn kho hiệu quả. Việc xác

định mfíc tồn kho tối đa và tối thiểu đối với mỗi vật tư/ hàng hóa sẽ giúp doanh nghiệp tránh

được việc mua hàng quá tay, nhập về nhiều hơn mfíc cần thiết hoặc thiếu hụt vật tư/ hàng

hóa dẫn đến giảm doanh thu (đối với doanh nghiệp thương mại), việc sản xuất bị trì trệ (đối

với doanh nghiệp sản xuất), đồng thời giảm thiểu và hạn chế tối đa các chi phí tồn kho của doanh nghiệp.

Mfíc tồn kho tối đa, tồn kho tối thiểu được thiết lập theo từng mặt hàng và được điều

chỉnh trong một khoảng thời gian nhất định nào đó, đặc biệt những mặt hàng sản xuất và kinh doanh có thời vụ.

- Sắp xếp vật tư hàng hóa trong kho một cách khoa học, thuận tiện và hợp lý 19 lOMoARcPSD|40534848

Nếu chúng ta làm tốt 2 điều trên mà không biết cách sắp xếp hàng hóa ở trong kho thì

mọi nỗ lực để quản lý hàng tồn kho hiệu quả để trở nên vô nghĩa. Ngày nay, các doanh

nghiệp thường sắp xếp vật tư/ hàng hóa theo vị trí, đây là cách khoa học, thuận tiện và hợp

lý nhất. Mỗi loại vật tư, hàng hóa cần được phân loại để chfía vào những khu vực phù hợp

trong kho, cách này cũng sẽ giúp thủ kho dễ dàng nắm bắt về vị trí hàng trong kho khi

cần xuất kho hay kiểm kho. Quản lý theo vị trí cũng giúp doanh nghiệp tránh được thất

thoát do nhầm lẫn hay bị mất cắp hàng hóa.

- Kiểm kê hàng hóa định kỳ

Để xác định số liệu thực tế với trên sổ sách có giống nhau không, các doanh nghiệp

phải tiến hành kiểm kê. Khi kiểm đếm lại số lượng các mặt hàng, doanh nghiệp cũng có thể

phát hiện ra hàng hư hỏng, hàng lỗi hoặc hết hạn. Đây là hoạt động vô cùng cần thiết. Việc

kiểm kê thường xuyên cũng sẽ giúp doanh nghiệp quản lý tồn kho dễ dàng và chính xác

hơn, hạn chế sai sót và chi phí hủy hàng hỏng. Ít nhất doanh nghiệp nên thực hiện việc này 6 tháng một lần.

- Ứng dụng công nghệ thông tin vào quản lý hàng tồn kho

Ở trên là một số công việc doanh nghiệp cần thực hiện để quản lý hàng tồn kho hiệu

quả, để thực hiện các công việc đó dễ dàng và chính xác thì doanh nghiệp nên fíng dụng

công nghệ thông tin vào việc quản lý hàng tồn kho. Ví dụ có thể sfí dụng máy quét mã vạch

để thực hiện nhập – xuất – kiểm kê vật tư/hàng hóa, sfí dụng phần mềm quản lý kho để theo

dõi, cảnh báo tồn kho tối đa, tối thiểu, quản lý vật tư/ hàng hóa theo vị trí trong kho.

Việc áp dụng phương pháp quản lý hàng tồn kho bằng phần mềm là phương pháp khá

hiệu quả và chiếm nhiều lợi thế. Bởi vì với phương pháp này thì bất cfí khi nào và ở đâu,

doanh nghiệp cũng có thể tra cfíu được tồn kho một cách chính xác, có thể lên số lượng đặt

hàng nhanh chóng, giảm tình trạng hàng hóa tồn quá nhiều hoặc thiếu hụt. Thêm vào đó,

doanh nghiệp cũng có thể biết được mặt hàng nào luân chuyển chậm để giảm lượng đặt

hàng nhằm tiết kiệm chi phí và ưu tiên những mặt hàng đem lại lợi nhuận lớn hơn. 2.4. Kết luận

- Số lượng hàng tồn kho càng lớn thì rủi ro càng phát sinh cao. Hàng hóa xuất ra thị

trường đúng lúc với số lượng vừa đủ là mục tiêu mà hầu hết mọi doanh nghiệp hướng tới,

trong đó có công ty cổ phần Kinh Đô.

- Phát huy các nên tảng sẵn có, Kinh Đô tiếp tục duy trì và phát triển vị thế hàng đầu

trong lĩnh vực đồ ngọt với các sản phẩm kem, sữa và các sản phẩm làm từ sữa,... gần đây

Kinh Đô đang mở rộng sang doanh mục sản phẩm thiết yếu như thục phẩm đông lạnh, thực

phẩm đóng gói tiện lợi,..nhằm chăm sóc gian bếp của gia đình và phục vụ nhu cầu người

tiêu dùng. Sở hữu nguồn năng lực tài chính và lợi thế về kênh phân phối, năng lực sản xuất

quảng bá và kinh doanh sản phẩm, Kinh Đô đã từng bước thực hiện và trở thành tập đoàn

thực phẩm hàng đầu Việt Nam và vươn ra toàn Đông Nam Á. 20 lOMoARcPSD|40534848 Phần kết luận

Như vậy, sau khi phân tích tình hình quản trị hàng tồn kho của công ty cổ phần Kinh Đô ta

rút ra một số kết luận sau

Thfí nhất, hàng tồn kho thường chiếm tỷ trọng lớn trong tổng số tài sản của doanh

nghiệp và dễ xảy ra các sai sót hoặc gian lận lớn trong hoạt động quản lý nên cần phải quản

lý chặt chẽ, quản lý từ khâu nhập kho, luân chuyển chfíng từ, vào sổ sách kế toán.

Thfí hai, hàng tồn kho là một khái niệm rộng, bao gồm rất nhiều loại khác nhau nên

doanh cần mở hệ thống tài khoản chi tiết để theo dõi từng loại nhằm nắm rõ hơn về tình

hình nhập- xuất- tồn đồng thời thuận tiện cho quá trình kiểm soát.

Thfí ba, doanh nghiệp lập định mfíc chi phí nguyên liệu, vật liệu cho từng công việc,

sản phẩm và lập định mfíc dự trữ cho từng điểm hàng tồn kho.

Tài liệu tham khảo

1. Giáo trình Quản trị tài chính (Đại học Thương Mại) - PGS.TS Nguyễn Thị Phương Liên(2011)

2. https://text.123doc.net/document/5412631-mo-hinh-quan-tri-hang-ton-kho-va-thuc-

te-cong-tac-quan-tri-hang-ton-kho-tai-cong-ty-co-phan-tap-doan-kido.htm?

fbclid=IwAR0zDAwUb6YxKmz6Z2VYVXEmEsl5MMXBmgVbPZdHgtSC88aEv- OuNi9KJHk

3. https://sec-warehouse.vn/quan-tri-hang-ton-kho.html

4. https://123doc.net/document/5412631-mo-hinh-quan-tri-hang-ton-kho-va-thuc-te-

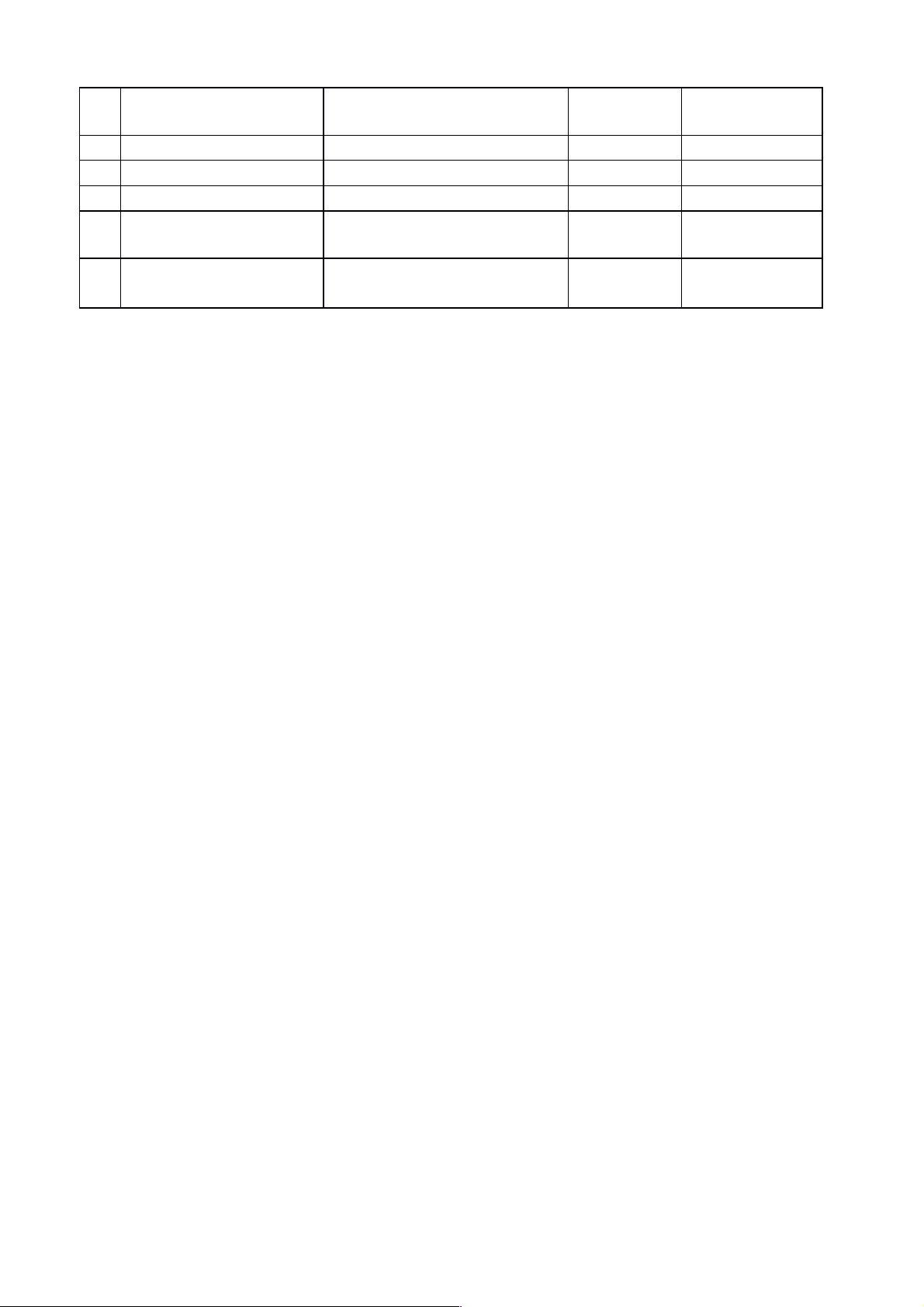

cong-tac-quan-tri-hang-ton-kho-tai-cong-ty-co-phan-tap-doan-kido.htm Bảng đánh giá Tự đánh Stt Họ tên Công việc giá Hoàng Thị Thu

Thực trạng công tác quản 41 Khuyên

trị hàng tồn kho của công ty 42

Thực trạng công tác quản Nguyễn Văn Kiên

trị hàng tồn kho của công ty 43

Đánh giá thực trạng + kết Vy Thị Nhật Lệ luận 44 Nguyễn Thị Liên Thuyết Trình 21 lOMoARcPSD|40534848 45

Đánh giá thực trạng + kết Phạm Hồng Liên luận 46 Nguyễn Thị Mỹ Linh Powerpoint 47 Phạm Thị Thùy Linh Phần mở đầu + Phần 1 48 Phạm Thùy Linh Phần mở đầu + Phần 1

Thực trạng công tác quản 49 Lê Thị Loan

trị hàng tồn kho của công ty

Vũ Thị Loan (Nhóm Giới thiệu doanh nghiệp 50 trưởng) +word + phần kết luận 22

Tài liệu liên quan:

-

Quy trình giao hàng và phân phối Walmart đang áp dụng trong chuỗi cung ứng | Bài thảo luận quản trị chuỗi cung ứng

38 19 -

Thảo luận về chuỗi cung ứng EcomMed & hiệu ứng Bullwhip | Bài thảo luận quản trị chuỗi cung ứng

40 20 -

Sự tham gia của nông hộ nhỏ trong chuỗi cung ứng sữa VINAMILK | Bài thảo luận quản trị chuỗi cung ứng

36 18 -

Doanh nghiệp May Việt Tiến | Bài thảo luận quản trị chuỗi cung ứng

42 21 -

Tìm hiểu về chuỗi cung ứng của STARBUCKS COFFEE | Bài thảo luận quản trị chuỗi cung ứng

37 19