Phân Tích Tình Hình Tài Chính Công Ty Cổ Phần Tập Đoàn Tiên Sơn Thanh Hóa | Môn Tài chính doanh nghiệp - Trường Cao đẳng Kinh tế Công nghiệp Hà Nội

Phân tích báo cáo tài chính không chỉ có vai trò quan trọng đối với các nhà quản trị, mà nó còn cung cấp thông tin hữu ích cho các nhà cung cấp, nhà cho vay, người lao động, cơ quan quản lý nhà nước, các nhà đầu tư. Tài liệu được sưu tầm gồm 23 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Tài chính doanh nghiệp(TCDN1) 5 tài liệu

Trường: Trường Cao đẳng Kinh tế Công nghiệp Hà Nội 85 tài liệu

Tác giả:

Preview text:

BÀI TẬP

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ

PHẦN TẬP ĐOÀN TIÊN SƠN THANH HÓA lOMoAR cPSD| 58583460 MỤC LỤC Contents

MỤC LỤC ................................................................................................................................... 1

MỞ ĐẦU ..................................................................................................................................... 2

PHẦN 1. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN SÔNG ĐÀ –

HÀ NỘI ....................................................................................................................................... 2

1.1. Phân tích cấu trúc tài chính................................................................................................... 4

1.1.1. Phân tích cơ cấu nguồn vốn ............................................................................................... 4

1.1.2. Tình hình tài sản ................................................................................................................ 5

1.1.3. Phân tích mối quan hệ giữa tài sản và nguồn vốn ............................................................. 6

1.2. Phân tích tình hình nợ và khả năng thanh toán ..................................................................... 8

1.2.1. Tình hình công nợ .............................................................................................................. 8

1.2.2. Khả năng thanh toán ........................................................................................................ 10

1.3. Phân tích kết quả kinh doanh của Công ty ......................................................................... 12

1.4 Phân tích khả năng sinh lời .................................................................................................. 16

PHẦN 2. ĐỀ XUẤT GIẢI PHÁP ............................................................................................. 19

2.1. Những hạn chế tồn tại ......................................................................................................... 19

2.2. Giải pháp khắc phục ........................................................................................................... 19 lOMoAR cPSD| 58583460 MỞ ĐẦU

Phân tích báo cáo tài chính không chỉ có vai trò quan trọng đối với các nhà quản

trị, mà nó còn cung cấp thông tin hữu ích cho các nhà cung cấp, nhà cho vay, người lao

động, cơ quan quản lý nhà nước, các nhà đầu tư. Phân tích báo cáo tài chính giúp các

nhà cung cấp tín dụng đánh giá được các rủi ro tài chính để đưa ra được các quyết định

tài trợ vốn hợp lý. Bên cạnh đó việc xem xét báo cáo tài chính của các đối thủ cạnh tranh

giúp nhà quản trị đánh giá được khả năng tài chính và vị trí của doanh nghiệp trong

ngành và đưa ra các hoạch định chiến lược trong tương lai của doanh nghiệp.

Xuất phát từ tầm quan trọng của công tác phân tích BCTC đối với việc phản ánh

thực trạng tài chính của các đơn vị và thực trạng tình hình tài chính của Công ty Cổ phần

Tập đoàn Tiên Sơn Thanh Hóa nên tôi tiến hành đánh giá tình hình tài chính thông qua

Báo cáo tài chính, Báo cáo kết quả kinh doanh và Báo cáo lưu chuyển tiền tệ của Công

ty với mục đích chính là đánh giá tình hình biến động tài chính tại Công ty Cổ phấn Sông

Đà Hà Nội, tìm ra các nguyên nhân và hạn chế và từ đó đưa ra các giải pháp nhằm nâng cao năng lực tài chính.

PHẦN 1. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN

SÔNG ĐÀ – HÀ NỘI

Công ty Cổ phần Tiên Sơn Thanh Hóa, tiền thân là Công ty Tiên Sơn Thanh Hoá

được thành lập năm 1995 với số vốn điều lệ là 550 triệu đồng. Năm 2004, công ty chuyển

đổi mô hình kinh doanh thành công ty cổ phần. Lĩnh vực kinh doanh chính của Công ty

là May xuất khẩu; kinh doanh khách sạn; kinh doanh nông sản; cho thuê kho, xưởng sản

xuất... Công ty hiện đang sở hữu 5 nhà máy đang hoạt động với tổng giá trị đầu tư gần lOMoAR cPSD| 58583460

1,000 tỷ đồng đặt trên địa bàn tỉnh Thanh Hóa. AAT được giao dịch trên Sở Giao dịch

Chứng khoán Thành phố Hồ Chí Minh (HOSE) từ tháng 03/2021.

ACSC được thành lập từ năm 1976 có trụ sở chính tại TP. Hồ Chí Minh, tiền thân

là một doanh nghiệp nhà Năm 1995: Tiền thân là Công ty Tiên Sơn - TNHH thành lập

với vốn điều lệ ban đầu là 550 triệu đồng. -

Năm 2000: Công ty xây dựng xưởng xén, kẻ giấy và đóng vở học

sinh. Muaphương tiện vận tải mở rộng thêm ngành dịch vụ vận tải. -

Tháng 11/2003: Tăng vốn điều lệ lên 5.8 tỷ đồng. -

Tháng 07/2004: Tăng vốn điều lệ lên 10.8 tỷ đồng. -

Tháng 07/2005: Tăng vốn điều lệ lên 20.8 tỷ đồng. -

Năm 2006: Công ty mua lại Nhà máy may xuất khẩu Sơn Hà tại thị xã BỉmSơn. -

Tháng 01/2008: Tăng vốn điều lệ lên 36 tỷ đồng. -

Tháng 03/2009: Tăng vốn điều lệ lên 45 tỷ đồng. -

Năm 2012: Tăng vốn điều lệ lên thành 50 tỷ đồng. -

Năm 2013: Tăng vốn điều lệ lên thành 348 tỷ đồng. -

Ngày 10/03/2014: Chuyển đổi loại hình sang hình thức CTCP. -

Ngày 24/03/2021: Ngày giao dịch đầu tiên trên HOSE với giá 10,600 đ/CP. -

Ngày 18/11/2021: Tăng vốn điều lệ lên 388 tỷ đồng. -

Tháng 01/2022: Tăng vốn điều lệ lên 638 tỷ đồng.

Sản phẩm của Công ty

- Sản phẩm bình lọ cắm hoa trang trí, bình lọ nghệ thuật

- Sản phẩm âu đĩa trang trí, nghệ thuật lOMoAR cPSD| 58583460

- Sản phẩm hình khối trang trí, nghệ thuật

- Sản phẩm bục bệ trang trí, nghệ thuật

1.1. Phân tích cấu trúc tài chính

1.1.1. Phân tích cơ cấu nguồn vốn

Qua Bảng 2 (file excel) Tổng nguồn vốn của Công ty năm 2019 so năm 2018 đã

tăng 7.634.664 nghìn đồng tăng 1,29%. Năm 2020 giảm 21.015.871 nghìn đồng, tương

ứng giảm 3,50% so với năm 2019. Năm 2021 tăng 396.748.584 nghìn đồng, tương ứng

tăng 68,42%. Năm 2022, nguồn vốn tiếp tục tăng, tăng 76833473 nghìn đồng, tương ứng

tăng 7,87% so với năm 2021. Có sự biến động tương đối lớn vào năm 2020 như vậy

nguyên nhân chủ yếu là sự tăng lên của nợ ngắn hạn và giảm xuống nợ dài hạn. Nợ ngắn

hạn giảm tỷ trọng qua các năm, trong khi đó nợ dài hạn tăng tỷ trọng và cao hơn tỷ trọng

nợ ngắn hạn vào năm 2021. Nhìn chung qua 3 năm tỷ trọng nợ ngắn hạn và dài hạn tăng giảm không ổn định.

Và cũng có thể thấy rằng, trong năm năm 2018 - 2022, Công ty chỉ có các khoản

nợ ngắn hạn và dài hạn đều tập trung vào khoản vay tín dụng, trong đó khoản vay tín

dụng dài hạn, chi phí sử dụng cũng thấp hơn nhưng lại không linh hoạt điều chỉnh cơ cấu

nguồn vốn. Tuy nhiên có một lưu ý đối với các khoản nợ ngắn hạn đòi hỏi Công ty có

nghĩa vụ thanh toán trong thời gian ngắn, nếu không đáp ứng được sẽ rơi vào tình trạng

mất khả năng thanh toán, các khoản nợ đến hạn gây ra những áp lực đối với quá trình

sản xuất kinh doanh nhất là khi sử dụng nợ ngắn hạn để đầu tư cho tài sản dài hạn do

thời gian thu hồi vốn lâu. Vì vậy, Công ty cần có biện pháp tích cực trong việc đẩy mạnh

khả năng thanh toán trong ngắn hạn nhưng đồng thời tìm kiếm các khoản nợ dài hạn có

điều kiện và thời gian dài hơn để không lỡ những cơ hội đầu tư, góp phần vào đẩy mạnh

sản xuất kinh doanh trong thời gian tới.

Vốn chủ sở hữu mặc dù giá trị biến động nhẹ qua năm năm nhưng tỷ trọng so với

tổng nguồn vốn lại giảm vào năm 2021, cụ thể là tỷ trọng giảm 4,8% so với năm 2020.

Vốn chủ sở hữu biến động chủ yếu là do biến động của lợi nhuận, trong khi đó, chỉ tiêu

“Vốn góp của chủ sở hữu” qua 2 năm 2018, 2019, 2020 không đổi là lOMoAR cPSD| 58583460

348.000.000.000 nghìn đồng, nhưng giai đoạn 2021, 2022 vốn góp tăng lên là

638.014.890.000 nghìn đồng. Nhìn lại, có thể thấy rằng, cơ cấu nguồn vốn của công ty

đang có sự chuyển dịch tích cực. Tuy nhiên, chưa đa dạng hóa nguồn huy động để thực

hiện tái cơ cấu toàn diện theo mục tiêu đã đề ra. Công ty cần đảm bảo được mức độ hợp

lý của các khoản nợ vì rủi ro trong thanh toán các khoản nợ trong tương lai.

1.1.2. Tình hình tài sản

Qua bảng 1 (file excel): Trong giai đoạn 2018 – 2022, tổng tài sản có sự biến động

trong đó năm 2020 giảm so với năm 2019 là 21.015.871 nghìn đồng, tương ứng giảm

3,5%; năm 2021 tăng 396.748.584 nghìn đồng, tương ứng tăng 68,42% so với năm 2020.

Tổng tài sản của công ty tăng là do cả tài sản ngắn hạn và tài sản dài hạn đều tăng. Do

trong giai đoạn này, công ty đối mặt với rủi ro cạnh tranh, rủi ro về chính sách thuế, chiến

lược của công ty hướng tới nâng cao chất lượng sản phẩm, giữ mức giá cạnh tranh, mở

rộng phạm vi hoạt động và công ty đang nghiên cứu triển khai đầu tư dự sán nâng cao

năng lực để thực hiện nhiệm vụ sản xuất kinh doanh.

Cơ cấu tài sản cho thấy: tài sản dài hạn chiếm tỷ trọng lớn nhưng có xu hướng

giảm mạnh qua các năm. Tài sản ngắn hạn của công ty tăng là do các đối tượng tài sản

của doanh nghiệp cũng tăng.

Tiền và tương đương tiền năm 2019 giảm 1.590.218 nghìn đồng , giảm 23,68%

so với năm 2018. Năm 2020 tăng 14.599.679 nghìn đồng, tương ứng tăng 284,8%, năm

2021 tăng 73.590.420 nghìn đồng, tương ứng tăng 373,06%. Tuy nhiên, năm 2022, giảm

77.503.860 nghìn đồng, tương ứng giảm 83,05%.

Cho thấy sự chủ động của doanh nghiệp trong việc dự trữ tiền để phục vụ thanh

toán với các đối tác và với ngân hàng vào năm 2019, 2020, 2021 nhưng năm 2022 nguồn

tiền mặt giảm so với năm 2021.

Các khoản phải thu ngắn hạn khách hàng tăng. Tuy nhiên năm 2021 so với năm

2020 giảm mạnh, giảm 40.191.675 nghìn đồng, giảm 49,74%. Các khoản bị chiếm dụng

của công ty có xu hướng tăng, chủ yếu là khoản phải thu ngắn hạn của khách hàng và

khoản trả trước cho người bán ngắn hạn. lOMoAR cPSD| 58583460

Hàng tồn kho của công ty năm 2020 giảm so với năm 2019 là 7.342.627 nghìn đồng.

Công ty không có trích lập dự phòng giảm giá hàng tồn kho, cho thấy tính chủ dộng của

doanh nghiệp với sự biến động của thị trường.

Tài sản ngắn hạn khác: công ty đã thu hồi được một phần Thuế và Các khoản phải

thu Nhà nước, đặc biệt năm 2021 khoản thu này tăng vọt đạt 19.453.344,00 nghìn đồng.

Tài sản dài hạn của công ty chiếm tỷ trọng lớn, nhưng đang có xu hướng giảm

qua các năm. Tài sản dài hạn giảm chủ yếu là do tài sản dở dang dài hạn giảm mạnh.

1.1.3. Phân tích mối quan hệ giữa tài sản và nguồn vốn

Hệ số tự tài trợ (Ht) của công ty ổn định qua các năm, riêng năm 2020, hệ số tài

trợ tăng là 0.73 lần. Tài sản doanh nghiệp được đầu tư từ vốn chủ sở hữu chiếm hơn 60%

cho thấy khả năng độc lập tài chính của doanh nghiệp đnag ở mức tạm ổn, tuy nhiên vẫn

còn nhưng rủi ro như rủi ro thanh toán, rủi ro tài chính. Vì vậy nếu doanh nghiệp quản lí

tốt hoạt động kinh doanh và doanh nghệp sử dụng tốt đòn bẩy tài chính sẽ làm tăng ROE.

Hệ số tài trợ thường xuyên (Htx) tăng qua các năm. Điều này cho thấy công ty có

đủ nguồn vốn dài hạn để tài trợ cho tài sản dài hạn,

Hệ số chi phí (Hcp) giảm qua các năm, việc giảm này là dấu hiệu tiêuh cực đòi

hỏi công ty phải cân đối giữa nhu cầu và khả năng thanh toán cũng như chớp thời cơ và cơ hội đầu tư.

Đánh giá khái quát: Dựa vào số liệu tại bảng trên, cho thấy các chỉ tiêu phản ánh

cấu trúc tài chính của doanh nghiệp có dấu hiệu nguy cơ rủi ro về tài chính. Hệ số tự tài

trợ, hệ số tài trợ thường xuyên, hệ số chi phí của công ty đều có xu hướng giảm. Doanh

nghiệp cần cân nhắc chính sách huy động và sử dụng vốn nhằm giải quyết hài hòa các

mục tiêu: tự chủ, ổn định và hiệu quả. lOMoAR cPSD| 58583460

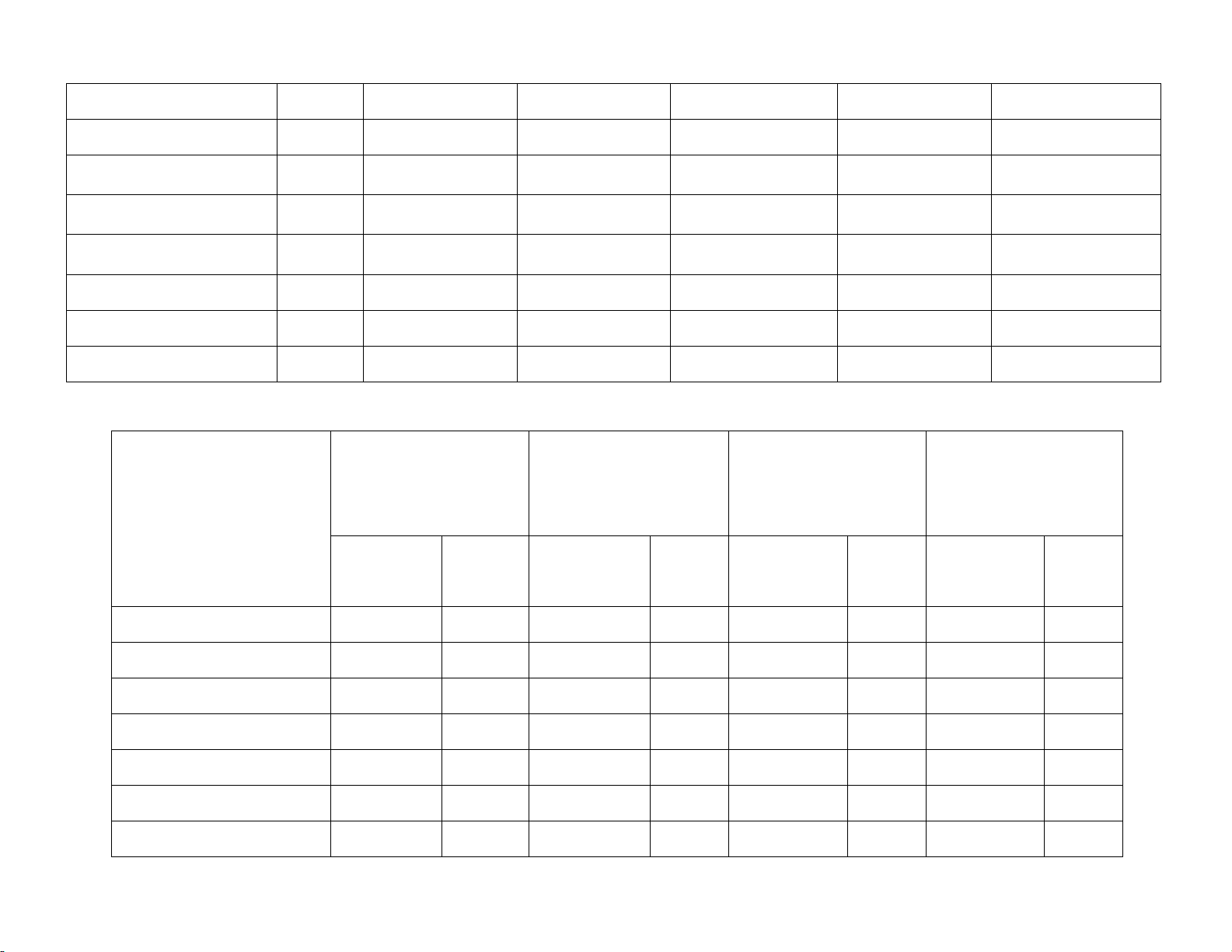

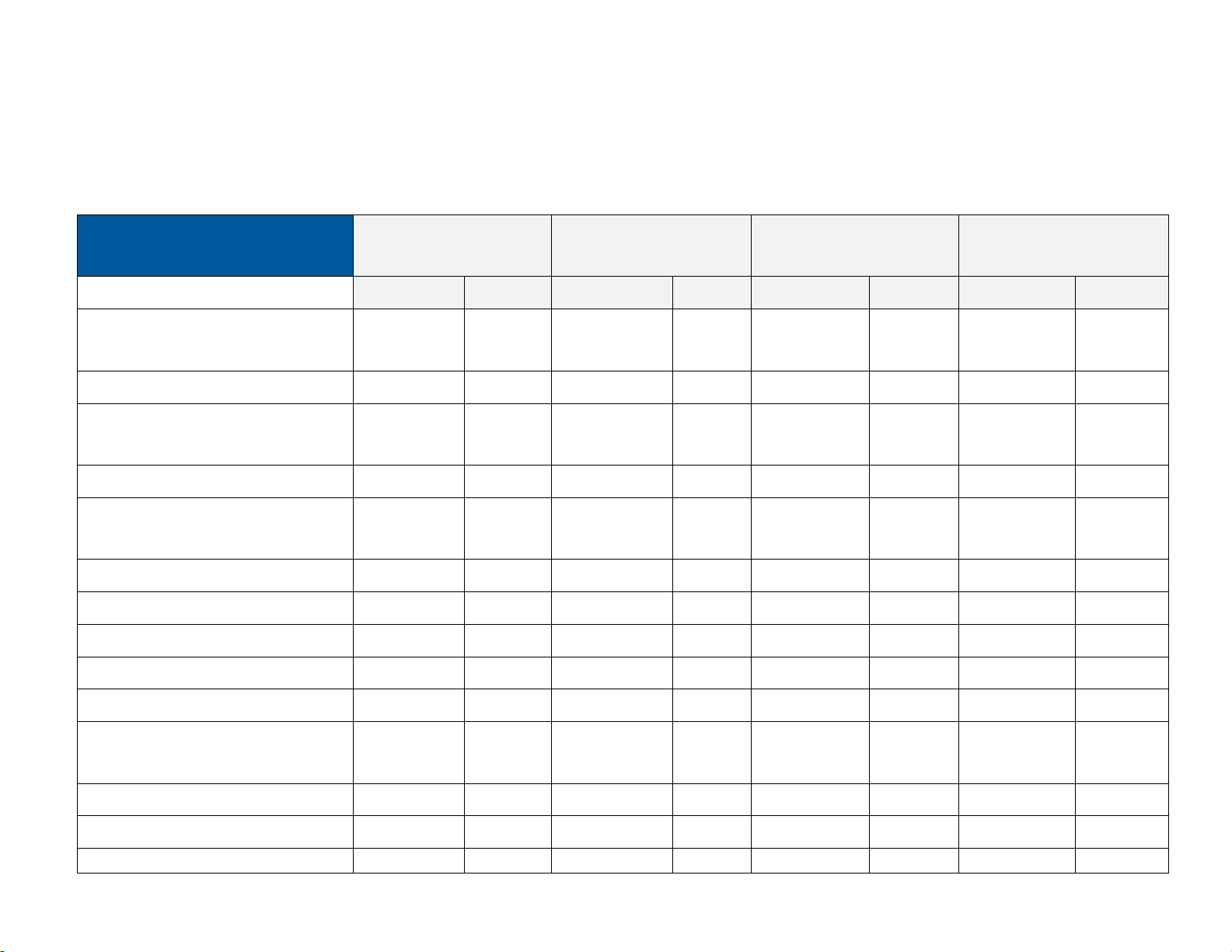

Bảng 1.1. Tình hình nguồn vốn của Công ty Câu trúc tài chính ĐVT 2018 2019 2020 2021 2022 Tổng tài sản

Ngh.đ 593.245.038,00 600.879.702,00 579.863.831,00

976.612.415,00 1.053.445.888,00 VCSH Ngh.đ

389.747.987,00 410.895.077,00 424.933.545,00 668.736.814,00 731.482.064,00

Tổng mức luân chuyển Ngh.đ 304.623.063 301.585.501 293.439.951 480.672.376 962.489.814 Lợi nhuận sau thuế Ngh.đ 23.989.962 21.147.091 14.038.468 28.813.656 89.028.136 Ht Lần 0,66 0,68 0,73 0,68 0,69 Htx Lần 1,10 1,10 1,17 1,17 1,20 Hcp Lần 0,92 0,93 0,95 0,94 0,91 8

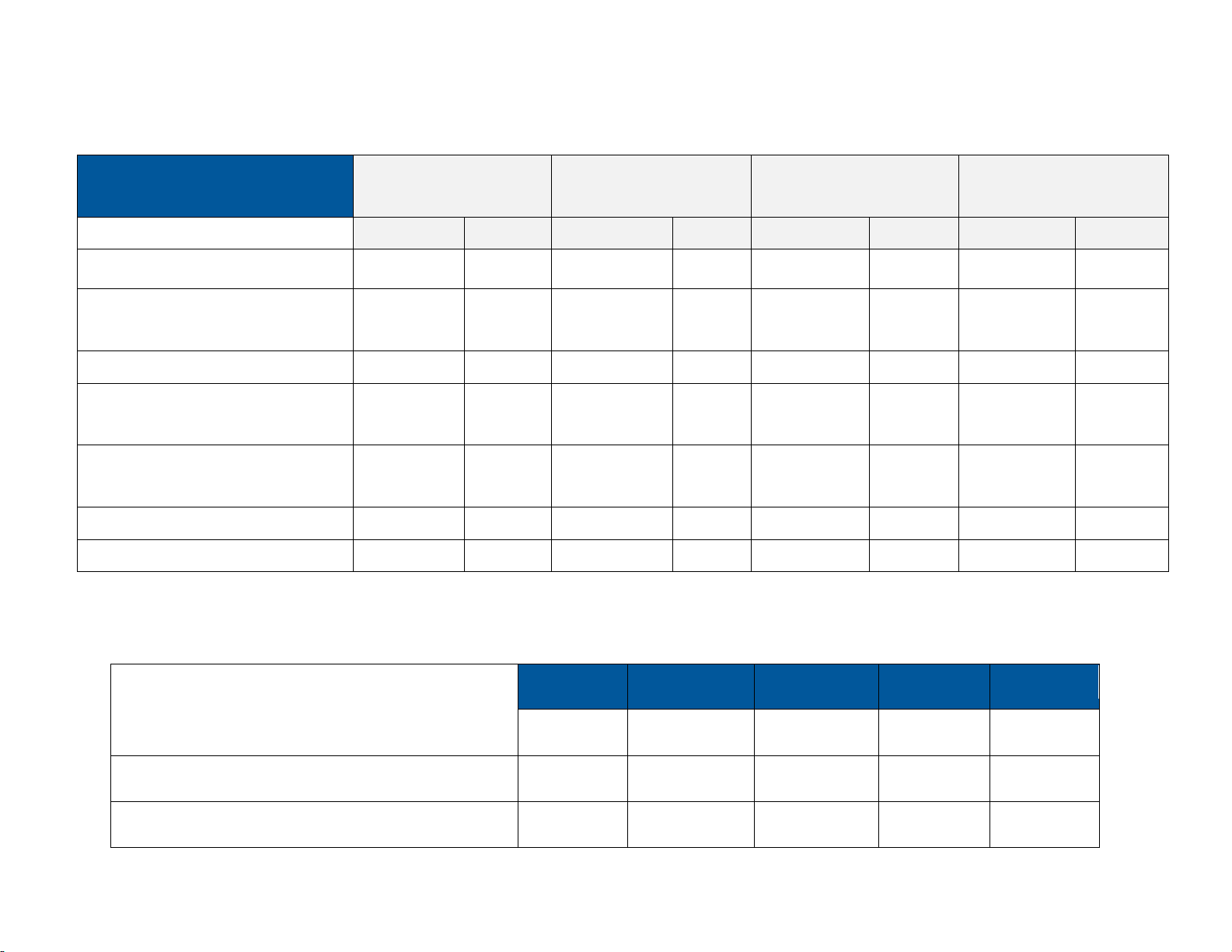

Bảng 1.2. Sự biến động của nguồn vốn của Công ty Chỉ tiêu

Chênh lệch năm Chênh lệch năm

Chênh lệch năm Chênh lệch năm 2019 so với năm 2020 so với năm 2021 so với năm 2022 so với năm 2018 2019 2020 2021 ∆1 = ST2 - T(%)= ∆2 = ST3 - T(%)= ∆3 = ST4 - T(%)= ∆4 = ST5 - T(%)= ST1 ∆1/ST1 ST2 ∆2/ST2 ST3 ∆3/ST3 ST4 ∆4/ST4 Tổng tài sản 7.634.664 1,29 (21.015.871) (3,50) 396.748.584 68,42 76.833.473 7,87 VCSH 21.147.090 5,43 14.038.468 3,42 243.803.269 57,37 62.745.250 9,38 Tổng mức luân chuyển (3.037.562) (1,00) (8.145.550) (2,70) 187.232.425 63,81 481.817.438 100,24 Lợi nhuận sau thuế (2.842.871) (11,85)

(7.108.623) (33,62) 14.775.188 105,25 60.214.480 208,98 Ht 0,027 4,09 0,05 7,16 (0,05) (6,56) 0,01 1,40 Htx (0,000) (0,00) 0,08 6,89 (0,00) (0,01) 0,03 2,16 Hcp 0,009 0,94 0,02 2,40 (0,01) (1,27) (0,03) (3,46) lOMoAR cPSD| 58583460

1.2. Phân tích tình hình nợ và khả năng thanh toán

1.2.1. Tình hình công nợ

Giai đoạn 2018 - 2022, các khoản phải thu của công ty chủ yếu là các khoản phải

thu ngắn hạn đạt và cõ xu hướng tăng qua các năm, năm 2018 là 100.788.776 nghìn

đồng, năm 2022 là 478.769.618 nghìn đồng. Trong đó, năm 2019 tăng 12,9% so với năm

2018; năm 2020 tăng 31,25% so với năm 2019; Năm 2021 tăng 78,39% so với năm 2020

và năm 2022 tăng 79,56% so với năm 2021. Đây là một thành tích của công ty khi tiến

hành thu hồi bớt nguồn vốn đang bị chiếm dụng.

Các khoản phải trả của công ty cuối năm 2019 là giảm so với năm 2018 là

13.512.427 nghìn đồng tương ứng giảm 6,64%. Là do các khoản phải giảm ngắn hạn

giảm. Năm 2020 tiếp tục giảm 35.054.338 nghìn đồng so với năm 2019. Các khoản phải

trả của Công ty giảm là do phải trả khoản vay dài hạn. Các khoản phải trả cho thấy qui

mô đi chiếm dụng vốn của Công ty. Và ta thấy qui mô này lớn hơn qui mô các khoản bị

chiếm dụng. Vì vậy công ty đang đi chiếm dụng nhiều hơn bị chiếm dụng. Đây có thể là

một tín hiệu tốt với công ty. Các khoản phải trả ngắn hạn không chỉ có sự biến động nhẹ,

ngoài khoản chiếm dụng người bán, người mua ứng trước và chiếm dụng người lao động;

phải trả ngắn hạn của công ty tăng do tiền phạt về vi phạm hành chính về thuế đối với sô

thuế tài nguyên. Công ty cần phải có kế hoạch thực hiện tốt nghĩa vụ với Ngân sách nhà nước. lOMoAR cPSD| 58583460

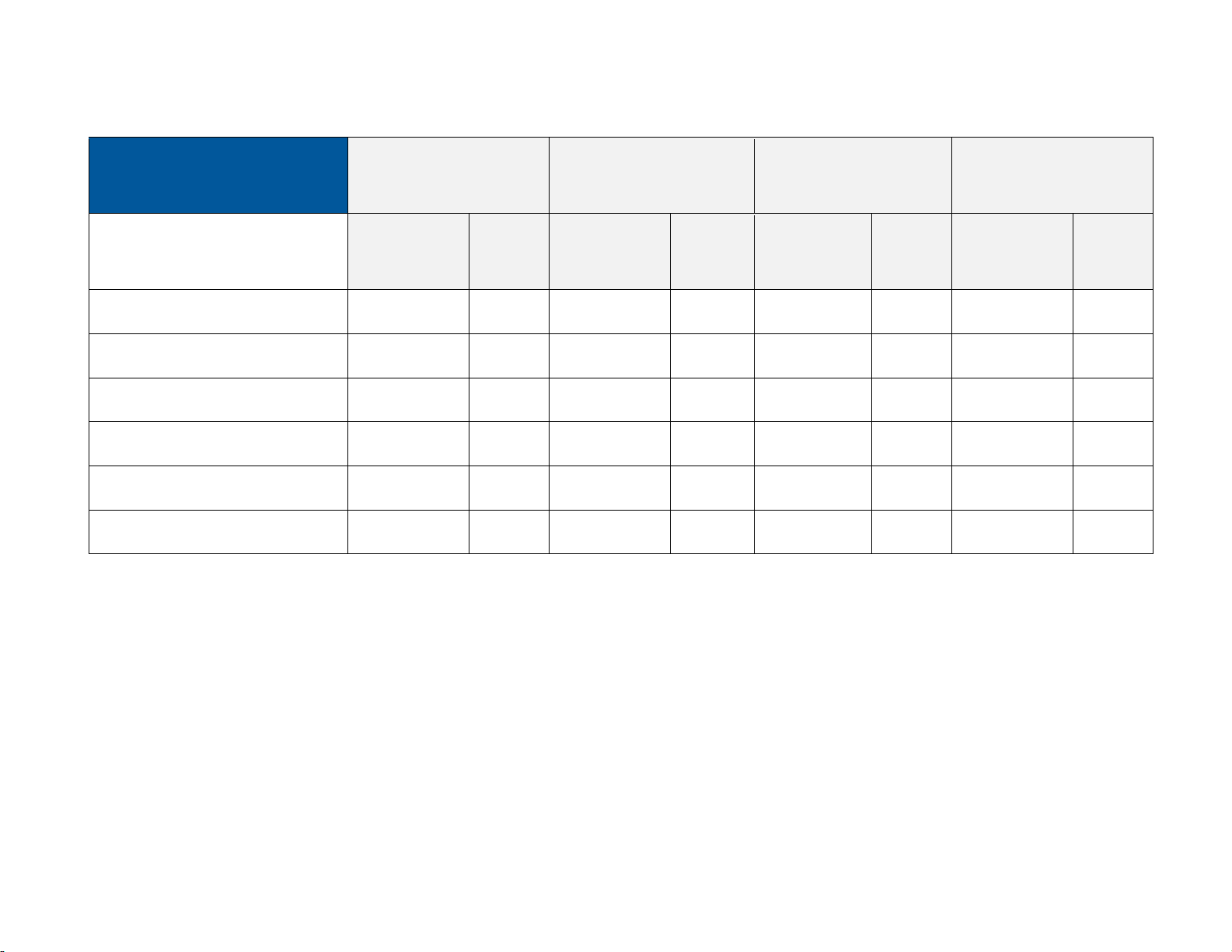

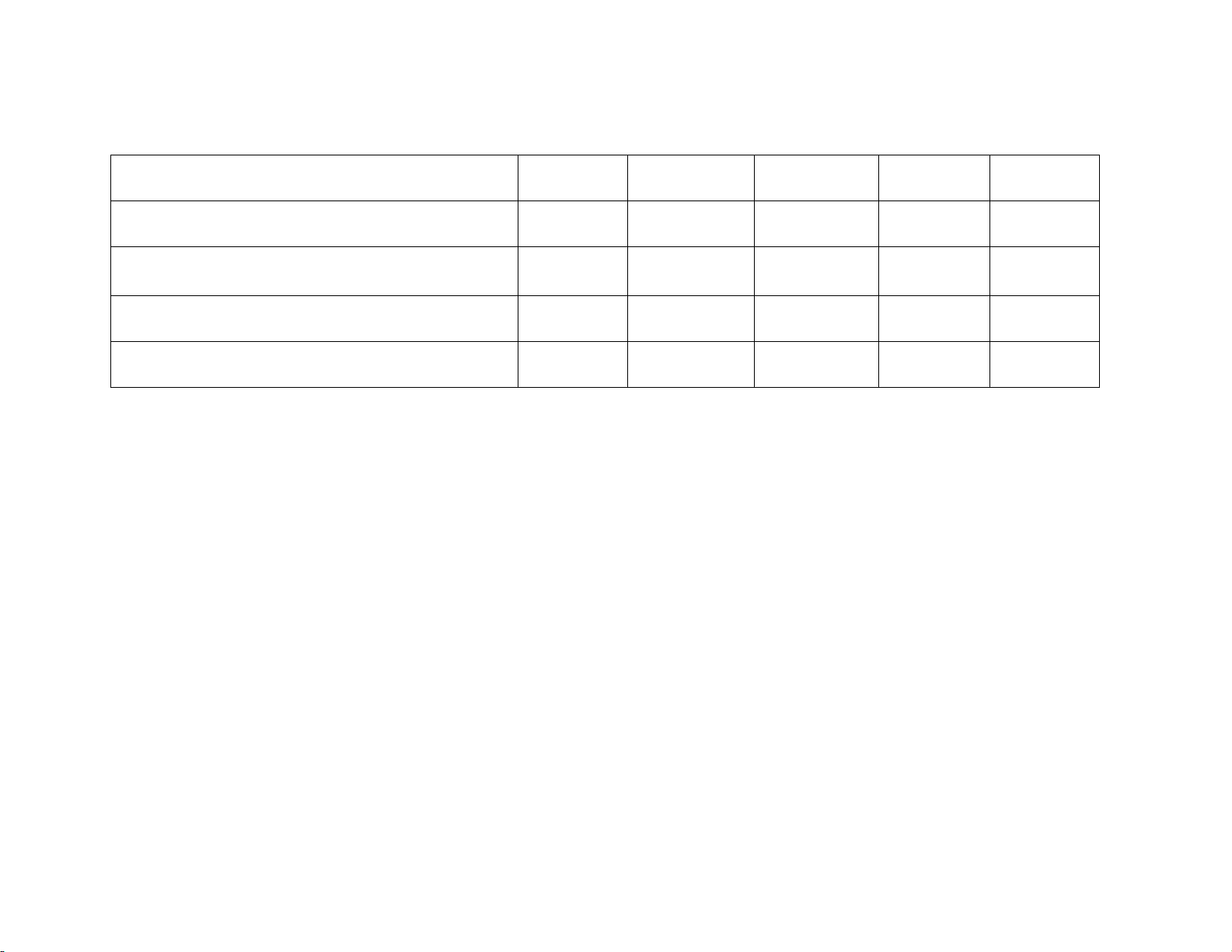

Bảng 1. 3. Tình hình công nợ của Công ty Chỉ tiêu

Chênh lệch năm 2019 Chênh lệch năm 2020 Chênh lệch năm 2021 Chênh lệch năm 2022 so với năm 2018 so với năm 2019 so với năm 2020 so với năm 2021 ∆1 = ST2 - T(%)= ∆2 = ST3 - T(%)= ∆3 = ST4 - T(%)= ∆4 = ST5 - T(%)= ∆1/ST1 ∆2/ST2 ∆3/ST3 ∆4/ST4 ST1 ST2 ST3 ST4

A. CÁC KHOẢN PHẢI THU 13.093.081 12,99 35.583.523 31,25 117.168.883 78,39 212.135.355 79,56 I. Các khoản phải thu NH 14.918.081 15,26 21.793.523 19,34 77.168.883 57,39 200.685.355 94,83

II. Các khoản phải thu dài hạn (1.825.000) -60,13 13.790.000 1139,67 40.000.000 266,67 11.450.000 20,82

B. CÁC KHOẢN PHẢI TRẢ (13.512.427) -6,64 (35.054.338) -18,45 152.945.315 98,72 14.088.222 4,58

I. Các khoản phải trả NH (12.591.356) -15,00 20.837.883 29,21 23.519.840 25,51 97.040.002 83,87

II. Các khoản phải trả dài hạn (921.071) -0,77 (55.892.221) -47,11 129.425.475 206,26 (82.951.780) -43,16 lOMoAR cPSD| 58583460

1.2.2. Khả năng thanh toán

Nhìn chung khả năng thanh toán của công ty là tốt. Khả năng thanh toán tổng quát

năm 2018 là 2,92 và qua các năm tăng lên năm 2022 là 3,16 lần do nợ phải trả và tổng

tài sản của Công ty đều tăng, nợ phải trả thấp hơn tổng tài sản. Nguyên nhân là do năm

2019 doanh nghiệp vay nợ nhiều, chủ yếu là tăng vay nợ dài hạn.

Khả năng thanh toán nợ ngắn hạn năm 2018 là 1,54 và năm 2022 là 2,09; đáp ứng

các khoản nợ ngắn hạn của doanh nghiệp bằng tài sản ngắn hạn cuối năm so với đầu năm

đã giảm đi, các khoản nợ ngắn hạn của doanh nghiệp chủ yếu là khoản vay nợ ngắn hạn.

Xu hướng nợ ngắn hạn tăng nhưng nhỏ hơn tài sản ngắn hạn vì thế các chỉ tiêu thanh

toán nợ ngắn hạn có xu hướng tăng.

Khả năng thanh toán nhanh có xu hướng tăng. Cụ thể năm 2018 là 1,30 và năm

2022 là 1,69; cho thấy sự đáp ứng các khoản nợ ngắn hạn cụ thể là khoản nợ chiếm dụng

bằng tiền của doanh nghiệp đã tăng lên. Nguyên nhân là do năm dự trữ tiền mặt của công

ty tương đối tốt do khoản tiền gửi không kỳ hạn tăng. Chứng tỏ công ty chủ động trong việc thanh toán nợ.

Hệ số khả năng thanh toán lãi vay cho biết toàn bộ lợi nhuận trước thuế và chi phí

lãi vay sinh ra trong mỗi kỳ có thể đảm bảo cho công ty thanh toán được bao nhiêu lần

chi phí lãi vay và tổng lãi vay phải trả từ huy động nguồn vốn nợ. Giai đoạn 2018 – 2022,

năm 2020 khả năng thanh toán lãi vay thấp nhất. năm 2022 khả năng thanh toán nợ cao

nhất. Chỉ tiêu này của công ty đều lớn hơn 1 chứng tỏ hoạt động kinh doanh của công ty

sinh lời cao và đó là cơ sở đảm bảo cho tình hình thanh toán của công ty lành mạnh. lOMoAR cPSD| 58583460

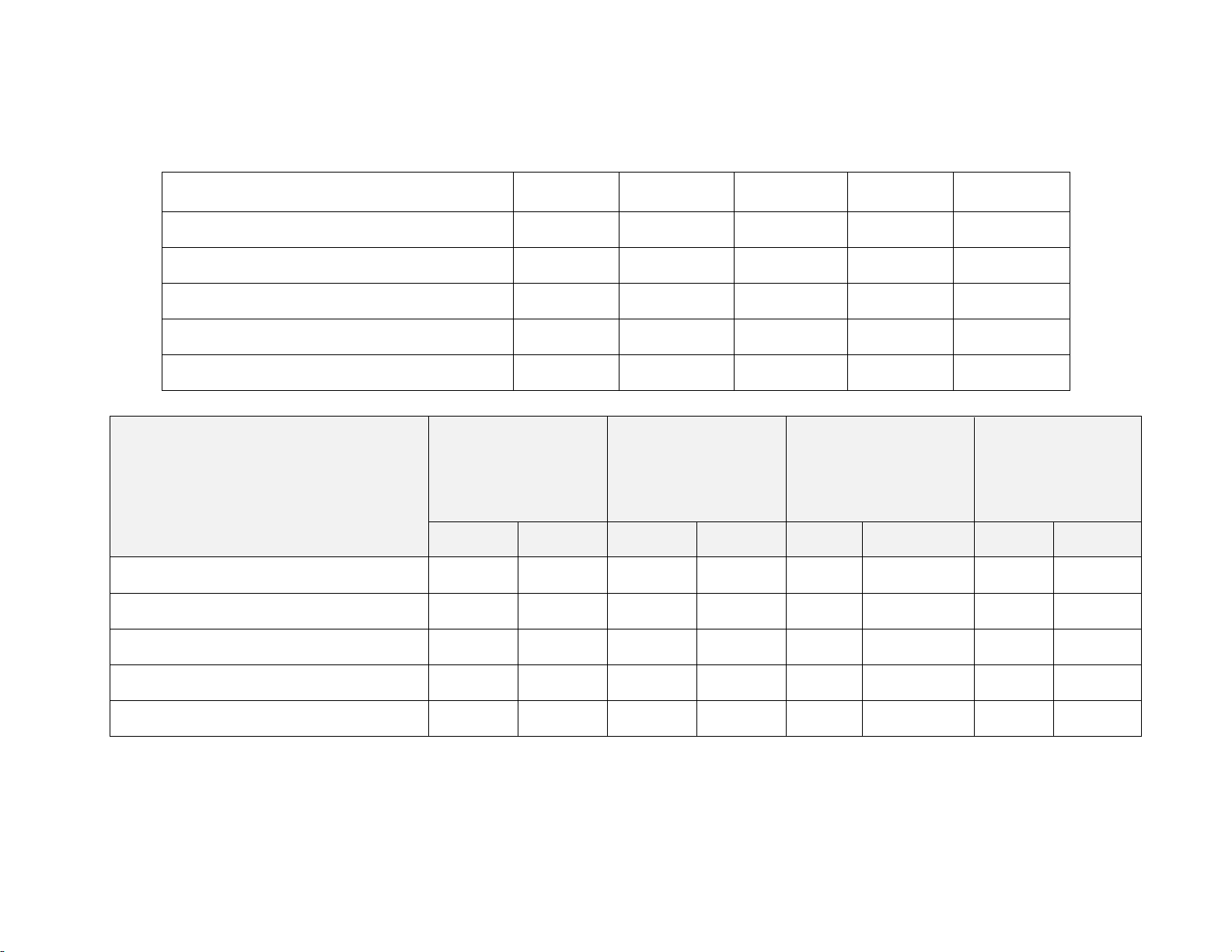

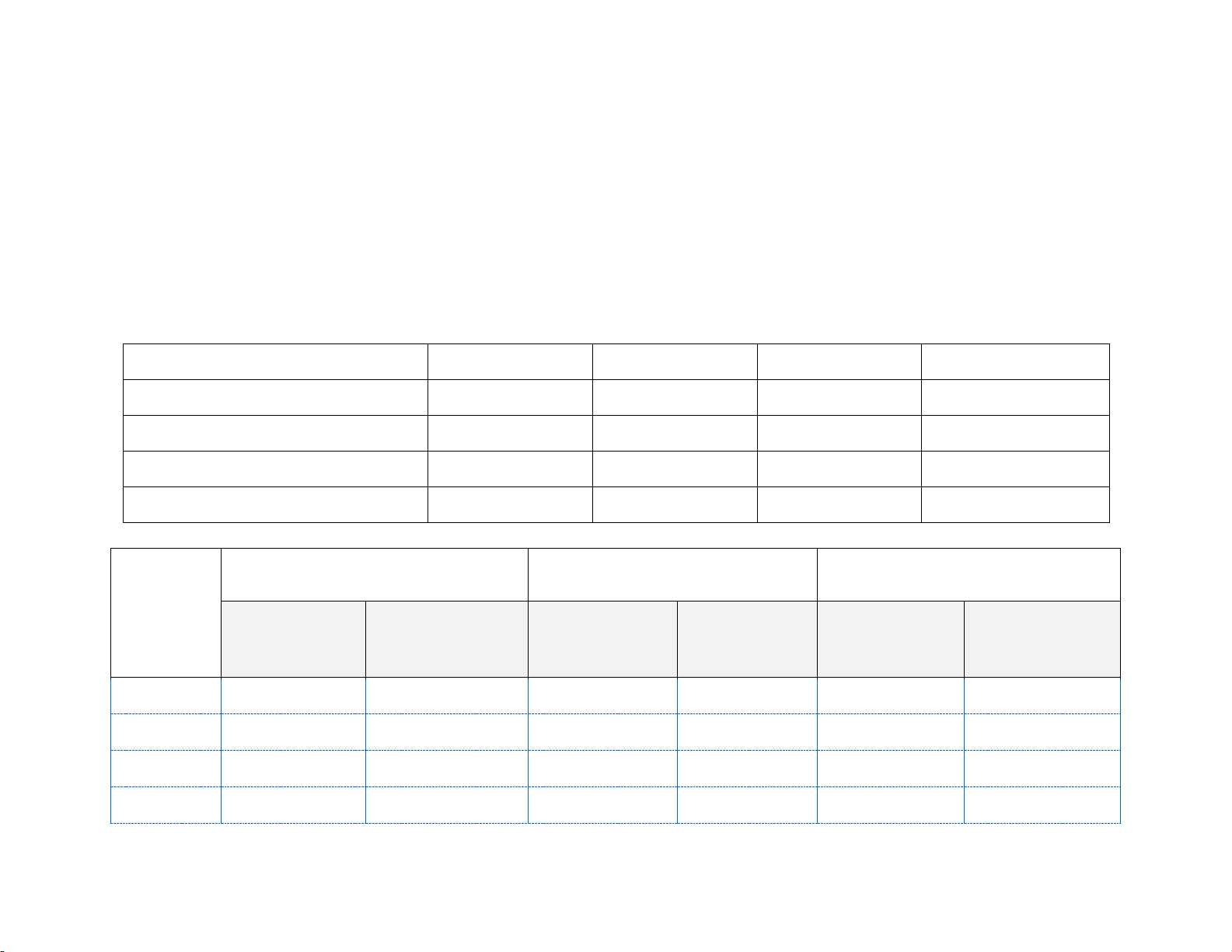

Bảng 1.4. Khả năng thanh toán của Công ty Đơn vị tính: lần

Năm 2018 Năm 2019 Năm 2020 Năm 2021 Năm 2022

Khả năng thanh toán tổng quát 2,92 2,92 3,16 3,16 3,74

Khả năng thanh toán hiện thời 1,54 1,53 2,09 2,09 1,87

Khả năng thanht toán nhanh 1,30 1,30 1,75 1,75 1,69

Khả năng thanh toán tức thời 0,08 0,08 0,07 0,07 0,21

Khả năng thanh toán lãi vay 3,63 3,59 2,79 4,65 6,92

Bảng 1.5. Sự biến động các chỉ số khả năng thanh toán của Công ty Chỉ tiêu Chênh lệch năm Chênh lệch năm Chênh lệch năm Chênh lệch năm 2019 so với năm 2020 so với năm 2021 so với năm 2022 so với năm 2018 2021 2020 2021 ∆1 T(%) ∆2 T(%) ∆3 T(%) ∆4 T(%)

Khả năng thanh toán tổng quát 0,00 0,01 0,25 8,48 (0,00) (0,01) 0,58 18,35

Khả năng thanh toán hiện thời (0,00) (0,01) 0,56 36,21 0,00 0,01 (0,22) (10,47)

Khả năng thanht toán nhanh (0,00) (0,01) 0,45 34,12 0,00 0,01 (0,06) (3,54)

Khả năng thanh toán tức thời (0,00) (0,20) (0,01) (10,02) (0,00) (0,34) 0,14 198,83

Khả năng thanh toán lãi vay (0,03) (0,87) (0,80) (22,27) 1,86 66,46 2,27 48,73 lOMoAR cPSD| 58583460

1.2.3. Phân tích kết quả kinh doanh của Công ty

Từ bảng 1.6, doanh thu thuần về bán hàng và cung cấp dịch vụ của công ty cuối

năm 2018 đạt 295.584.707 nghìn đồng, năm 2022 là 961.625.809 nghìn đồng, tuy nhiên

năm 2020 giảm so với năm 2019

Giá vốn hàng bán năm 2020 giảm (2.244.687) nghìn đồng, tương ứng giảm 0,89%

nguyên nhân là do sự biến động giá cả nguyên vật liệu đầu.

Tỷ suất chi phí giá vốn hàng bán trên doanh thu thuần của công ty giảm qua các

năm, cho thấy chi phí giá vốn hàng bán tăng lên nhưng công ty bị lãng phí chi phí giá

vốn hàng bán; công ty cần xem lại tình hình quản lý và sử dụng chi phí giá vốn hàng bán

và có kế hoạch hiệu quả.

Do tốc độ tăng của giá vốn hàng bán nhanh hơn tốc độ tăng của doanh thu thuần

về bán hàng và CCDV nên Lợi nhuận gộp về bán hàng và cung cấp dịch vụ năm 2018,

2019, 2020, 2021 tăng, từ chỗ âm 6.803.510 nghìn đồng tăng lên là thu được

21.844.038 nghìn đồng vào năm 2021 và năm 2022 là 94.821.621 nghìn đồng.

Cho thấy hoạt động kinh doanh của công ty mặc dù đã đạt được thành tích nhất

định nhưng việc quản lý cho phí giá vốn hàng bán không hiệu quả. Công ty phát sinh chi

phí bán hàng, Chi phí quản lý doanh nghiệp của công ty tăng qua các năm

Tỷ suất chi phí quản lý doanh nghiệp tăng, tỷ suất bán hàng tăng qua các năm;

Nguyên nhân chính là do chi phí nhân viên quản lý tăng, thể hiện một phần là số lượng

người lao động tăng và tiền lương là phần đảm bảo đời sống của người lao động tốt hơn.

Bên cạnh đó, chi phí quản lý khác tăng lên khá nhanh, công ty xem xét quản trị tốt chi phí này.

Doanh thu hoạt động tài chính tăng vào năm 2021 nhưng giảm mạnh vào năm

2022. Doanh thu hoạt động tài chính giảm mạnh nguyên nhân chủ yếu là do cổ tức, lợi

nhuận được chia từ các công ty con, công ty liên doanh, liên kết và đầu tư khác. Bên

cạnh đó, chi phí tài chính của doanh nghiệp tăng vào năm 2022 là 10.380.452 nghìn đồng lOMoAR cPSD| 58583460

Bảng 1. 1. Đánh giá kết quả hoạt động kinh doanh của Công ty Đơn vị tính: VNĐ AAT

Chênh lệch năm 2019 so Chênh lệch năm 2020 so

Chênh lệch năm 2021 so

Chênh lệch năm 2022 so với năm 2018 với năm 2021 với năm 2020 với năm 2021 ∆1 T(%) ∆2 T(%) ∆3 T(%) ∆4 T(%)

1. Doanh thu bán hàng và cung cấp dịch vụ 811.110 0,27 (9.296.885) -3,14 186.076.065 64,81 488.450.812 103,23

2. Các khoản giảm trừ doanh thu

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ 811.110 0,27 (9.296.885) -3,14 186.076.065 64,81 488.450.812 103,23 4. Giá vốn hàng bán 7.614.620 3,10 (2.244.687) -0,89 164.232.027 65,43 393.629.191 94,80

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (6.803.510) -13,62 (7.052.198) -16,34 21.844.038 60,51 94.821.621 163,65

6.Doanh thu hoạt động tài chính (3.768.049) -68,04 (1.354.693) -76,54 688.041 165,72 (897.646) -81,37 7. Chi phí tài chính (2.569.232) -18,11 (781.440) -6,72 (210.507) -1,94 10.380.452 97,67

Trong đó :Chi phí lãi vay (1.603.479) -13,31 99.599 0,95 (371.565) -3,52 9.054.189 88,99 9. Chi phí bán hàng (1.054.419) -17,83 (2.291.738) -47,15 (407.690) -15,87 331.684 15,35

10. Chi phí quản lý doanh nghiệp (1.251.550) -20,01 4.691.418 93,74 3.506.929 36,17 3.796.211 28,75

11. Lợi nhuận thuần từ hoạt động kinh doanh (5.696.359) -19,55 (10.025.130) -42,78 19.643.345 146,50 79.415.630 240,28 12. Thu nhập khác (80.623) -2,30 2.506.028 73,28 468.319 7,90 (5.735.728) -89,70 13. Chi phí khác (2.203.137) -70,52 (216.838) -23,54 2.043.205 290,12 (1.640.790) -59,72

14. Lợi nhuận khác 2.122.514 564,20 2.722.865 108,97 (1.574.886) -30,16 (4.094.938) -112,29 lOMoAR cPSD| 58583460 AAT

Chênh lệch năm 2019 so Chênh lệch năm 2020 so

Chênh lệch năm 2021 so

Chênh lệch năm 2022 so với năm 2018 với năm 2021 với năm 2020 với năm 2021 ∆1 T(%) ∆2 T(%) ∆3 T(%) ∆4 T(%)

15. Tổng lợi nhuận kế toán trước thuế (3.573.845) -12,11 (7.302.265) -28,16 18.068.459 96,99 75.320.692 205,24

16. Chi phí thuế TNDN hiện hành (730.974) -13,25 (193.642) -4,05 3.293.271 71,72 15.106.211 191,58

18. Lợi nhuận sau thuế thu nhập doanh nghiệp (2.842.871) -11,85 (7.108.623) -33,62 14.775.188 105,25 60.214.480 208,98

Lợi nhuận sau thuế của cổ đông của Công ty mẹ (2.842.871) -11,85 (7.108.623) -33,62 14.775.188 105,25 60.214.480 208,98

19. Lãi cơ bản trên cổ phiếu (*) (81) -11,76 (205) -33,72 417 103,47 575 70,12

20. Lãi suy giảm trên cổ phiếu (*) (81) -11,76 (205) -33,72 417 103,47 (820) -100,00 16

Bảng 1. 2. Các chỉ tiêu trên Báo cáo kết quả kinh doanh Đơn vị tính: % 2018 2019 2020 2021 2022 Chỉ tiêu

I. Chỉ tiêu phản ánh mức độ sử dụng chi phí 809 (5.367) 49 1.531 88 1. Tỷ suất GVHB/DTT 938,79 1.129,71 24,14 28,26 88,26 lOMoAR cPSD| 58583460 2. Tỷ suất CPBH/DTT (130,00) (6.496,21) 24,65 1.503,18 (0,22) 3. Tỷ suất CPQLDN/DTT (154,30) (7.290,42) (50,46) (2.988,69) 1,88

II. Chỉ tiêu phản ánh khẳ năng sinh lời 1. Tỷ suất LNG/DTT (838,79) (4.963,34) 75,86 521,06 11,74 2. Tỷ suất LNT/(DTT+DTTC) 1,93 0,29 0,94 0,54 0,11 lOMoAR cPSD| 58583460

1.2.4. Phân tích khả năng sinh lời

Nhìn chung các hệ số khả năng sinh lời của doanh nghiệp biến động theo chiều

hướng tương đối tốt. Trong đó, so với năm 2019, hệ số khả năng sinh lời hoạt động

(ROS), hệ số khả năng sinh lời ròng của vốn chủ (ROE) có xu hướng tăng, hệ số khả

năng sinh lời cơ bản của VKD (BEP) có xu hướng tăng và hệ số khả năng sinh lời ròng (ROA) có xu hướng giảm.

Hệ số khả năng sinh lời hoạt động (ROS) của công ty trong năm 2019 là 0,0701

lần, giảm vào năm 2020 là 0,0223 lần (tương ứng giảm 31,7724%) so với năm 2019.

Điều này cho thấy bình quân mỗi đồng doanh thu thu nhập tạo ra công ty thu được 0,0701

đồng lợi nhuận dành cho chủ sở hữu. Năm 2022, ROS đạt 0.0925 lần. Nguyên nhân ROS

tăng lên do tốc độ tăng của LNST lớn hơn tốc độ tăng của LCT. Cho biết, công tác quản

lý chi phí của doanh nghiệp là hợp lý, đồng thời việc mở rộng quy mô đầu tư là tốt cho doanh nghiệp.

Hệ số khả năng sinh lời cơ bản của VKD (BEP) của doanh nghiệp trong năm 2020

là 0,0316 lần, giảm 0,0119 lần (tương đương giảm 27,34%) so với năm 2019, cho thấy

bình quân mỗi đồng vốn tham gia quá trình sản xuất kinh doanh thì tạo ra được 00,0316

đồng lợi nhuận không xét đến nguồn gốc hình thành vốn và nghĩa vụ thực hiện với nhà

nước. Nguyên nhân BEP giảm nói trên có thể do EBIT tăng chậm hơn tốc độ tăng của

tổng tài sản bình quân. Năm 2022 hệ tố khả năng sinh lời cơ bản của VKD tăng mạnh, đạt 0,1104 lần

Hệ số khả năng sinh lời ròng (ROA) của doanh nghiệp năm 2021 là 0,0291 lần,

giảm 0,0048 lần so với năm 2020. Cho thấy bình quân mỗi đồng vốn tham gia quá trình

sản xuất kinh doanh thì tạo ra được 0,0048 đồng lợi nhuận dành cho chủ sở hữu. Nguyên

nhân ROA giảm nói trên có thể là do tốc độ tăng tài sản bình quân có nhanh lợi nhuận

sau thuế. Tuy nhiên năm 2022, hệ số này tăng mạnh đạt 0,0877 lần. Nhưng hệ số khả

năng sinh lời ròng của công ty được đánh giá là rất thấp cho thấy việc quản trị vốn và lợi lOMoAR cPSD| 58583460

nhuận chưa tốt dẫn đến việc ROA sụt giảm. Từ đó khẳng định tăng tài sản là có lợi vì

nâng cao được lợi nhuận cho công ty, tuy nhiên chưa khai thác được tối

đa tài sản để tăng khả năng sinh lời. Nói cách khác công ty cần sử dụng tài sản một cách

triệt để đem lại lợi ích tối đa cho doanh nghiệp.

Hệ số khả năng sinh lời của vốn chủ (ROE) của công ty là năm 2022 là 0,0636

lần, tăng 0,0372 lần (tương ứng tăng 141,3345%) so với năm 2021, cho biết bình quân

mỗi đồng vốn của chủ sở hữu tham gia vào quá trình sản xuất kinh doanh tạo ra được

0,0636 đồng lợi nhuận dành cho chủ sở hữu. Nguyên nhân ROE tăng có thể do tốc độ

tăng trưởng của lợi nhuận sau thuế nhanh hơn tốc độ tăng trưởng của VCSH bình quân .

Có thể nhận thấy, hệ số khả năng sinh lời của vốn chủ còn thấp, tuy nhiên đây là xu

hướng biến động tích cực đối với doanh nghiệp. lOMoAR cPSD| 58583460

Bảng 1.8. Hệ số khả năng sinh lời của Công ty Đơn vị tính: lần Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 Năm 2022 1. ROS 0,0701 0,0478 0,0599 0,0925 2. BEP 0,0434 0,0316 0,0370 0,1104 3. ROA 0,0354 0,0238 0,0291 0,0877 4. ROE 0,0264 0,0168 0,0263 0,0636

Bảng 1.8. Sự biến động của hệ số khả năng sinh lời của Công ty

Chênh lệch năm 2020 so với năm

Chênh lệch năm 2021 so với

Chênh lệch năm 2022 so với năm 2019 năm 2020 2021 Chỉ tiêu ∆2 = ST3 - ST2 T(%)= ∆2/ST2

∆3 = ST4 - ST3 T(%)= ∆3/ST3 ∆4 = ST5 - ST4 T(%)= ∆4/ST4 1. ROS (0,0223) (31,7724) 0,0121 25,2993 0,0326 54,3057 2. BEP (0,0119) (27,3447) 0,0055 17,3265 0,0733 198,0769 3. ROA (0,0116) (32,8628) 0,0053 22,2478 0,0586 201,7267 4. ROE (0,0096) (36,4097) 0,0095 56,8590 0,0372 141,3345

Tài liệu liên quan:

-

Phân Tích Hiệu Quả Tài Chính: Khấu Hao, ROA, ROE, Vốn Lưu Động | Môn Tài chính doanh nghiệp - Trường Cao đẳng Kinh tế Công nghiệp Hà Nội

77 39 -

Đề Kiểm Tra Chương 2 - Lãi Suất và Phương Thức Thanh Toán | Môn Tài chính doanh nghiệp - Trường Cao đẳng Kinh tế Công nghiệp Hà Nội

73 37 -

Nâng Cao Khả Năng Cạnh Tranh Khách Sạn | Môn Tài chính doanh nghiệp - Trường Cao đẳng Kinh tế Công nghiệp Hà Nội

89 45 -

Báo cáo: công ty ctcp đầu tư và phát triển xây dưng hội an - dic

255 128