Phân Tích Tình Hình Tài Chính và Kết Quả Kinh Doanh 2022-2024 môn Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh Tế Quốc Dân

Giai đoạn 2022–2024 chứng kiến sự biến động mạnh mẽ trong hoạtđộng kinh doanh. Năm 2023 là một năm khó khăn với sự sụt giảm cả về doanh thu lẫn lợi nhuận, nhưng sang 2024 . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thống kê trong kinh tế và kinh doanh 1.3 K tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

1.4. TÌNH HÌNH TÀI CHÍNH VÀ KẾT QUẢ KINH DOANH CỦA CÔNG TY

1.4.1. Phân tích kết quả hoạt động kinh doanh

🔍 I. Nhận xét tổng quan

Giai đoạn 2022–2024 chứng kiến sự biến động mạnh mẽ trong hoạt động kinh doanh. Năm

2023 là một năm khó khăn với sự sụt giảm cả về doanh thu lẫn lợi nhuận, nhưng sang 2024,

công ty đã có bước phục hồi mạnh mẽ, đặc biệt ở lợi nhuận gộp và lợi nhuận sau thuế, với

mức tăng trưởng đột biến.

📊 II. Phân tích từng chỉ tiêu

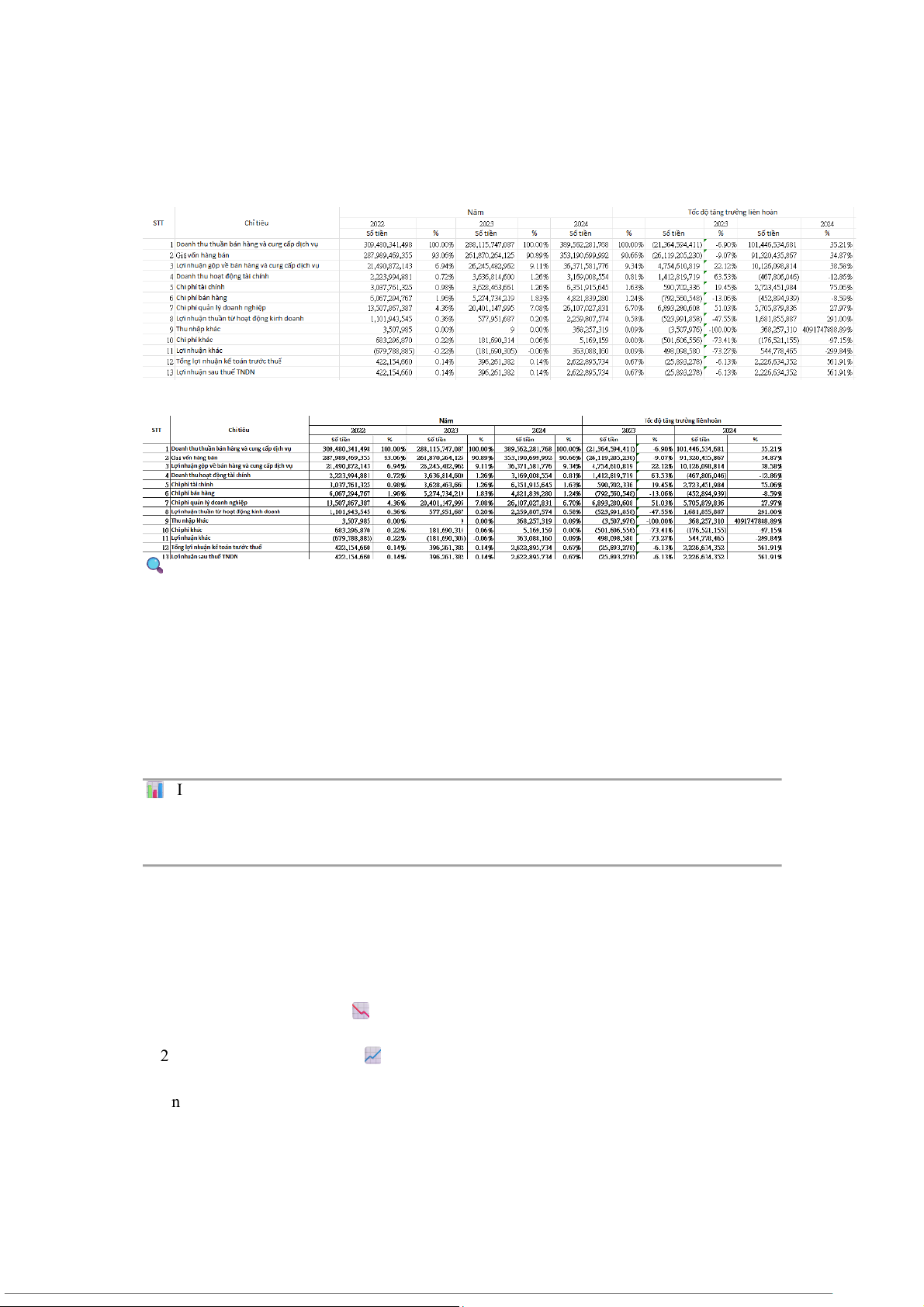

1. Doanh thu thuần bán hàng và cung cấp dịch vụ

Năm Giá trị (VND) Tăng trưởng liên hoàn 2022 309,480 tỷ - 2023 288,116 tỷ -6.90% 📉 2024 389,562 tỷ +35.21% 📈 Nhận xét:

2023: Doanh thu giảm do có thể ảnh hưởng từ suy thoái kinh tế, thị trường thu hẹp,

cạnh tranh tăng hoặc thay đổi hành vi tiêu dùng.

2024: Mức tăng trưởng ấn tượng +35.21%, cho thấy công ty đã có chiến lược tiếp thị,

mở rộng thị trường hoặc tung ra sản phẩm/dịch vụ mới thành công.

2. Giá vốn hàng bán

Năm Giá trị (VND) Tăng trưởng liên hoàn 2022 287,989 tỷ - 2023 261,870 tỷ -9.07% 📉 2024 353,190 tỷ +34.87% 📈 Nhận xét:

Biến động giá vốn tương đồng với doanh thu, cho thấy công ty duy trì được kiểm

soát chi phí tương đối tốt.

Tuy nhiên, năm 2024 giá vốn tăng khá mạnh có thể do:

oGiá nguyên liệu đầu vào tăng.

oMở rộng quy mô sản xuất.

oÁp dụng công nghệ hoặc chiến lược gia công mới.

3. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ

Năm Giá trị (VND) Biên LN gộp (%) Tăng trưởng 2022 21,490 tỷ 6.94% - 2023 26,245 tỷ 9.11% +22.12% 📈 2024 36,372 tỷ 9.34% +38.55% 📈 Nhận xét:

Liên tục tăng trưởng tốt cả về giá trị tuyệt đối và biên lợi nhuận gộp.

Đây là dấu hiệu tích cực, cho thấy công ty:

oCó thể nâng giá bán hoặc cắt giảm chi phí sản xuất.

oCải thiện hiệu quả vận hành.

oDịch chuyển cơ cấu sản phẩm theo hướng lợi nhuận cao.

4. Lợi nhuận thuần từ hoạt động kinh doanh

Năm Giá trị (VND) Tăng trưởng 2022 1,101 tỷ - 2023 577.95 tỷ -47.55% 📉 2024 2,259 tỷ +291.12% 🚀 Nhận xét:

2023: Giảm mạnh do chi phí bán hàng và quản lý doanh nghiệp tăng cao, đặc biệt chi

phí quản lý doanh nghiệp tăng hơn 50%.

2024: Bứt phá mạnh mẽ nhờ: oDoanh thu tăng mạnh.

oQuản trị chi phí hiệu quả hơn (dù chi phí vẫn tăng nhưng không tỷ lệ thuận với doanh thu).

oLợi nhuận gộp cải thiện kéo theo lợi nhuận thuần tăng.

5. Tổng lợi nhuận kế toán trước thuế

Năm Giá trị (VND) Tăng trưởng 2022 422.15 tỷ - 2023 396.26 tỷ -6.13% 📉 2024 2,622.89 tỷ +561.91% 🚀 Nhận xét:

Mức tăng trưởng bùng nổ trong năm 2024 là điểm nhấn lớn nhất. Có thể đến từ:

oSự phục hồi mạnh của lợi nhuận thuần.

oTăng thu nhập khác (từ 0 trong 2023 lên 368 tỷ trong 2024).

oChi phí tài chính, chi phí khác được kiểm soát.

6. Lợi nhuận sau thuế TNDN

Năm Giá trị (VND) Tăng trưởng 2022 422.15 tỷ - 2023 396.26 tỷ -6.13% 📉 2024 2,622.89 tỷ +561.91% 🚀 Nhận xét:

Mức tăng tương đương với lợi nhuận trước thuế, cho thấy tỷ lệ thuế TNDN ổn định.

Năm 2024 có thể đánh dấu sự chuyển mình lớn nhờ các yếu tố:

oMở rộng hoạt động hiệu quả.

oTối ưu hóa chi phí tài chính.

oPhát sinh các khoản thu nhập ngoài hoạt động kinh doanh cốt lõi.

🧮 III. Một số yếu tố tác động chính (tổng hợp)

1. Về thị trường:

o2023 có thể bị ảnh hưởng bởi suy thoái chung hoặc cạnh tranh gay gắt.

o2024 cho thấy thị trường hồi phục rõ rệt.

2. Chiến lược doanh nghiệp:

oNăm 2024 có thể đã áp dụng các chiến lược tăng trưởng tốt: tái cấu trúc, tăng

năng suất, đầu tư marketing, chuyển đổi số...

3. Chi phí vận hành:

oChi phí quản lý năm 2023 tăng cao ảnh hưởng lợi nhuận, nhưng đến 2024 đã cân đối lại.

4. Thu nhập khác:

oNăm 2024 ghi nhận khoản thu nhập khác đột biến (368 tỷ), góp phần lớn vào lợi nhuận. ✅ Kết luận

Giai đoạn 2022-2024 là quá trình công ty chuyển từ suy giảm sang phục hồi và bứt phá mạnh.

2024 là năm đột phá, thể hiện sự phục hồi toàn diện cả về doanh thu, lợi nhuận gộp

lẫn lợi nhuận sau thuế.

Doanh nghiệp cần tiếp tục duy trì đà tăng trưởng này bằng:

oCải thiện hiệu quả hoạt động. oKiểm soát chi phí.

oTối ưu hóa nguồn thu nhập khác.

oĐẩy mạnh sản phẩm có biên lợi nhuận cao.

1. Nhận xét tổng quan

Giai đoạn 2022–2024 cho thấy bức tranh kinh doanh biến động đáng kể của doanh

nghiệp. Năm 2023 là một năm sụt giảm, với doanh thu, lợi nhuận thuần, và lợi nhuận

sau thuế đều giảm mạnh so với năm 2022. Tình hình này nhiều khả năng xuất phát từ

yếu tố thị trường suy yếu, chi phí tăng cao, và nội bộ doanh nghiệp chưa có sự điều

chỉnh kịp thời. Tuy nhiên, bước sang năm 2024, doanh nghiệp đã ghi nhận sự phục

hồi ấn tượng và vươn lên mạnh mẽ ở hầu hết các chỉ tiêu tài chính, đặc biệt là lợi

nhuận thuần từ hoạt động kinh doanh và lợi nhuận sau thuế. Mức tăng trưởng vượt

trội trong năm 2024 phản ánh hiệu quả của các chiến lược điều hành, tái cấu trúc hoặc

mở rộng thị trường. Doanh nghiệp đã tận dụng tốt cơ hội trong bối cảnh thị trường

khởi sắc trở lại sau giai đoạn suy giảm, từ đó tạo nền tảng vững chắc cho các năm tiếp theo.

2. Doanh thu thuần bán hàng và cung cấp dịch vụ

Doanh thu thuần của doanh nghiệp trong năm 2022 đạt hơn 309 nghìn tỷ đồng. Tuy

nhiên, sang năm 2023, con số này giảm xuống còn hơn 288 nghìn tỷ, tương ứng mức

giảm 6,9%. Nguyên nhân của sự sụt giảm này có thể đến từ yếu tố khách quan như thị

trường tiêu dùng giảm sút, cạnh tranh gay gắt, thay đổi chính sách giá, hoặc ảnh

hưởng từ các yếu tố vĩ mô như lạm phát, chi phí logistics tăng cao. Ngoài ra, việc

chưa mở rộng được tệp khách hàng hoặc sản phẩm/dịch vụ chưa đủ hấp dẫn cũng có

thể góp phần làm giảm doanh thu.

Tuy nhiên, đến năm 2024, doanh thu thuần tăng vọt lên gần 390 nghìn tỷ đồng, tương

ứng mức tăng trưởng 35,21% – một bước phục hồi mạnh mẽ. Mức tăng này cho thấy

doanh nghiệp đã có chiến lược hiệu quả trong việc cải thiện sản phẩm, mở rộng thị

trường, tái cơ cấu bộ máy bán hàng, hoặc tận dụng tốt nhu cầu phục hồi của người

tiêu dùng. Điều này cũng có thể xuất phát từ việc tăng giá bán hợp lý hoặc gia tăng sản lượng tiêu thụ.

3. Giá vốn hàng bán

Giá vốn hàng bán năm 2022 chiếm tỷ trọng rất lớn (93,06%) trong doanh thu thuần, ở

mức gần 288 nghìn tỷ đồng. Năm 2023, giá vốn giảm xuống còn 261,8 nghìn tỷ,

tương đương mức giảm 9,07%. Mặc dù giá vốn giảm, nhưng tỷ lệ giảm ít hơn so với

doanh thu, cho thấy doanh nghiệp vẫn phải duy trì hoặc chịu mức chi phí sản xuất

tương đối cao trong khi doanh thu sụt giảm – điều này gây áp lực đến lợi nhuận gộp.

Năm 2024, giá vốn tăng mạnh lên hơn 353 nghìn tỷ đồng, tăng 34,87% so với năm

trước. Tuy nhiên, do doanh thu tăng mạnh hơn, nên tỷ trọng giá vốn/doanh thu không

bị nới rộng. Việc giá vốn tăng trong năm 2024 có thể xuất phát từ các yếu tố như tăng

chi phí nguyên vật liệu, chi phí lao động, năng lượng, hoặc tăng quy mô sản xuất

nhằm đáp ứng nhu cầu thị trường. Dù vậy, doanh nghiệp vẫn giữ được biên lợi nhuận

gộp ổn định, cho thấy khả năng kiểm soát chi phí tốt.

4. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ

Lợi nhuận gộp có xu hướng tăng đều qua các năm, từ 21.490 tỷ (năm 2022) lên

26.245 tỷ (năm 2023), và đạt 36.371 tỷ đồng trong năm 2024. Biên lợi nhuận gộp

cũng cải thiện từ 6,94% (2022) lên 9,11% (2023), và tiếp tục nhích lên 9,34% trong

năm 2024. Đây là một tín hiệu rất tích cực, cho thấy doanh nghiệp không chỉ phục hồi

doanh thu mà còn nâng cao hiệu quả trong sản xuất – kinh doanh.

Nguyên nhân có thể đến từ việc cơ cấu lại danh mục sản phẩm/dịch vụ, tập trung vào

những mặt hàng có biên lợi nhuận cao, kiểm soát tốt chi phí sản xuất, cải tiến quy

trình, hoặc đàm phán hiệu quả hơn với nhà cung cấp. Sự gia tăng ổn định của lợi

nhuận gộp là nền tảng quan trọng thúc đẩy tăng trưởng lợi nhuận sau thuế trong năm 2024.

5. Lợi nhuận thuần từ hoạt động kinh doanh

Lợi nhuận thuần từ hoạt động kinh doanh sụt giảm nghiêm trọng trong năm 2023, từ

1.101 tỷ đồng (2022) xuống chỉ còn 577,9 tỷ đồng – tương ứng mức giảm gần 47,6%.

Sự sụt giảm này chủ yếu đến từ việc chi phí bán hàng và chi phí quản lý doanh

nghiệp gia tăng đáng kể, đặc biệt là chi phí quản lý doanh nghiệp tăng tới 51%. Điều

này cho thấy doanh nghiệp gặp khó khăn trong việc kiểm soát chi phí hoạt động khi doanh thu giảm.

Tuy nhiên, đến năm 2024, lợi nhuận thuần tăng đột phá lên 2.259 tỷ đồng – tăng

trưởng 291,12%. Mức tăng này không chỉ phản ánh sự phục hồi của doanh thu mà

còn cho thấy nỗ lực lớn trong việc kiểm soát chi phí, tối ưu hóa vận hành và nâng cao

hiệu quả hoạt động. Đây là một bước ngoặt trong hiệu suất kinh doanh, tạo nền tảng

cho sự phục hồi tổng thể của doanh nghiệp.

6. Lợi nhuận trước và sau thuế TNDN

Tổng lợi nhuận kế toán trước thuế năm 2022 ở mức 422,1 tỷ đồng, giảm nhẹ 6,13%

trong năm 2023 xuống còn 396,2 tỷ đồng. Mặc dù lợi nhuận thuần giảm mạnh trong

năm 2023, nhưng doanh nghiệp vẫn duy trì được lợi nhuận trước thuế tương đối ổn

định là nhờ giảm chi phí khác và ghi nhận khoản lợi nhuận khác đáng kể. Đây là dấu

hiệu cho thấy doanh nghiệp đã có những khoản thu nhập bất thường (như thanh lý tài

sản, cổ tức, hoàn nhập dự phòng...) giúp bù đắp phần nào sự sụt giảm lợi nhuận thuần.

Đến năm 2024, lợi nhuận trước thuế tăng vọt lên 2.622,8 tỷ đồng – tăng trưởng

561,91%. Khoản thu nhập khác lên đến 368 tỷ đồng là một điểm nhấn đáng chú ý,

giúp hỗ trợ tích cực cho tổng lợi nhuận. Bên cạnh đó, sự cải thiện của hoạt động kinh

doanh cốt lõi, cộng với chi phí tài chính và chi phí khác được kiểm soát, góp phần

quan trọng vào sự bứt phá này.

Lợi nhuận sau thuế TNDN cũng diễn biến tương tự, giữ ổn định ở mức 422,1 tỷ năm

2022, giảm nhẹ năm 2023, nhưng đến năm 2024 đã tăng trưởng gần 6 lần, đạt hơn

2.622 tỷ đồng. Đây là minh chứng rõ rệt cho năng lực phục hồi tài chính vượt trội của doanh nghiệp. ✅ Tổng kết

Qua phân tích chi tiết các chỉ tiêu từ năm 2022 đến 2024, có thể thấy doanh nghiệp đã

trải qua một chu kỳ suy giảm – ổn định – phục hồi rõ nét. Năm 2023 là giai đoạn thử

thách, nhưng chính những khó khăn này đã tạo động lực để doanh nghiệp cơ cấu lại

hoạt động, nâng cao hiệu quả vận hành, và bùng nổ tăng trưởng trong năm 2024.

Những nỗ lực trong kiểm soát chi phí, gia tăng doanh thu, cải thiện hiệu quả hoạt

động và tận dụng tốt các nguồn thu nhập khác đã mang lại kết quả ấn tượng. Nếu tiếp

tục giữ vững phong độ này, doanh nghiệp hoàn toàn có cơ sở để kỳ vọng vào sự phát

triển bền vững trong những năm tới.

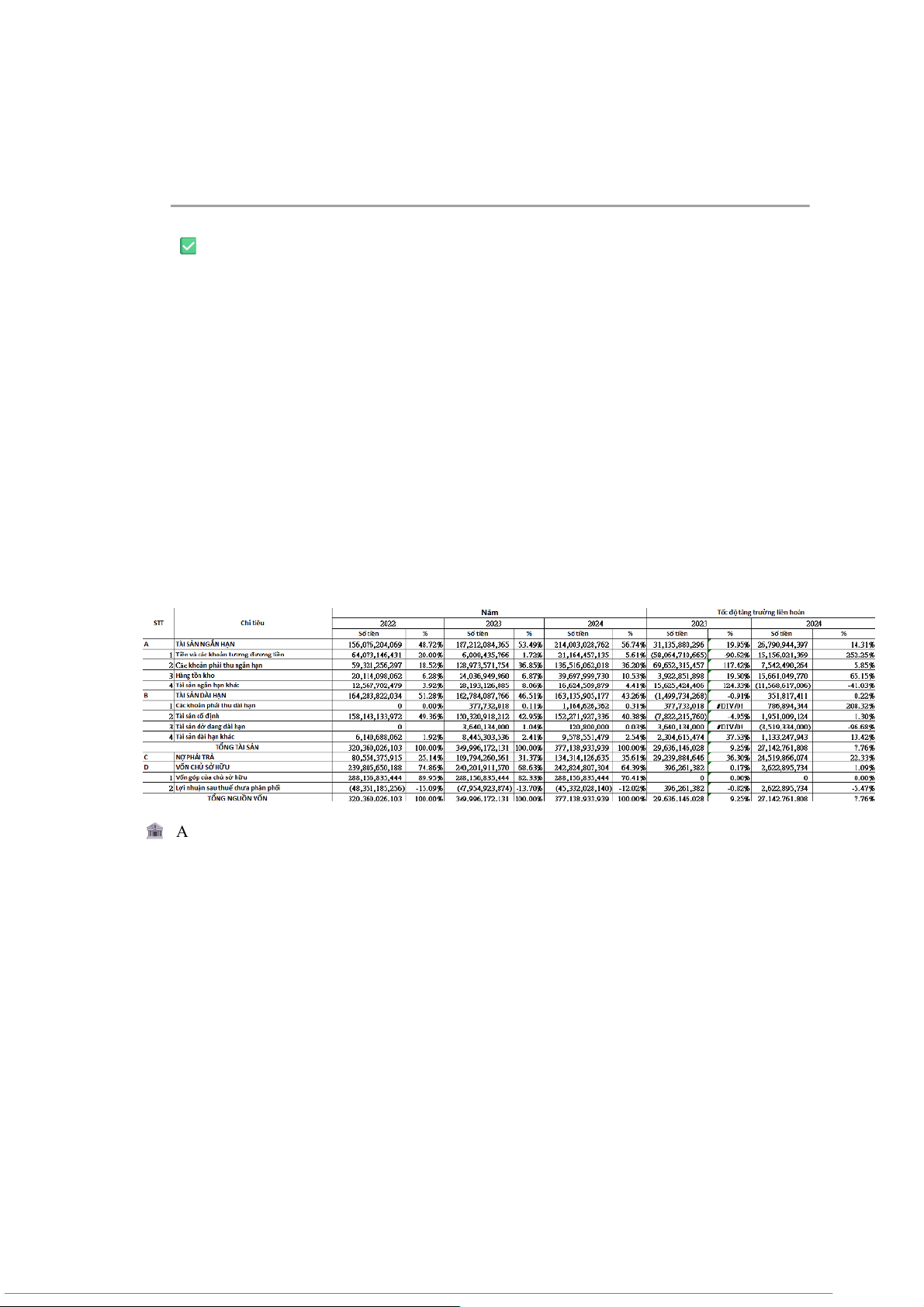

1.4.2. Phân tích cơ cấu tài sản, nguồn vốn

🏦 A. TÀI SẢN

1. Tài sản ngắn hạn

Tài sản ngắn hạn có xu hướng tăng đều qua các năm, từ 156.076 tỷ đồng (2022) lên 187.212

tỷ (2023), và đạt 214.003 tỷ đồng (2024). Tỷ trọng trong tổng tài sản cũng tăng từ 48,72% lên

56,66%, cho thấy doanh nghiệp có xu hướng gia tăng tính thanh khoản, tập trung vào các tài

sản dễ chuyển đổi thành tiền. Điều này có thể phản ánh nhu cầu đảm bảo vốn lưu động, chuẩn

bị cho mở rộng hoạt động sản xuất – kinh doanh hoặc ứng phó với rủi ro ngắn hạn.

Tiền và các khoản tương đương tiền giảm mạnh trong 2023 (giảm 90,62%), từ

64.073 tỷ còn 6.008 tỷ, nhưng đến 2024 lại phục hồi lên hơn 21.164 tỷ (+252,25%).

Sự biến động lớn này phản ánh việc doanh nghiệp có thể đã sử dụng lượng lớn tiền

mặt để đầu tư, chi trả nợ hoặc mở rộng sản xuất trong 2023 và thu hồi dòng tiền tốt trở lại vào 2024.

Các khoản phải thu ngắn hạn tăng rất mạnh: 59.321 tỷ (2022) lên 128.973 tỷ

(2023), tiếp tục tăng lên 136.516 tỷ (2024). Điều này cho thấy doanh nghiệp đang mở

rộng hoạt động bán hàng theo hình thức tín dụng thương mại. Tuy nhiên, cần cẩn

trọng vì tỷ trọng phải thu lớn có thể tiềm ẩn rủi ro nợ xấu nếu không kiểm soát tốt.

Hàng tồn kho tăng dần: từ 20.114 tỷ lên 39.697 tỷ sau 2 năm (+97,3%). Đây là dấu

hiệu doanh nghiệp đang mở rộng quy mô sản xuất, hoặc có thể do tốc độ bán hàng

chưa theo kịp tốc độ nhập hàng. Nếu không kiểm soát tốt, tồn kho cao sẽ làm giảm

hiệu quả sử dụng vốn.

Tài sản ngắn hạn khác biến động không ổn định: tăng năm 2023, nhưng lại giảm

trong 2024. Đây có thể bao gồm thuế GTGT được khấu trừ, chi phí trả trước…, sự

biến động cho thấy các khoản chi phí phục vụ sản xuất – kinh doanh có thể đang

được điều chỉnh linh hoạt qua từng năm.

Nhận xét: Tài sản ngắn hạn tăng mạnh, đặc biệt là khoản phải thu và tồn kho, cho thấy doanh

nghiệp đang mở rộng quy mô hoạt động nhưng cần lưu ý đến hiệu quả sử dụng vốn lưu động

và quản trị rủi ro tín dụng.

2. Tài sản dài hạn

Tài sản dài hạn gần như giữ nguyên quy mô, dao động quanh mức 164.283 tỷ (2022) –

162.784 tỷ (2023) – 163.135 tỷ (2024), tương đương tỷ trọng giảm từ 51,28% xuống còn

43,24% tổng tài sản. Điều này phản ánh việc doanh nghiệp không mở rộng mạnh đầu tư dài

hạn trong giai đoạn này, thay vào đó tập trung vốn cho hoạt động ngắn hạn.

Tài sản cố định chiếm tỷ trọng lớn trong nhóm tài sản dài hạn, nhưng lại giảm liên

tục từ 158.143 tỷ (2022) xuống còn 152.271 tỷ (2024). Doanh nghiệp có thể đang

khấu hao tài sản nhanh, hoặc chưa đầu tư thêm máy móc, nhà xưởng trong giai đoạn

này. Nếu kéo dài, điều này có thể ảnh hưởng tới năng lực sản xuất trong dài hạn.

Các khoản phải thu dài hạn tăng lên đáng kể trong 2024, đạt 1.164 tỷ, cho thấy phát

sinh các khoản cho vay dài hạn hoặc ghi nhận lại các khoản phải thu chưa thu được.

Tài sản dở dang dài hạn xuất hiện trong 2023 với 3.640 tỷ, nhưng đến 2024 chỉ còn

120 tỷ (giảm 96,68%), chứng tỏ một phần dự án đầu tư dài hạn đã hoàn thành và

được ghi nhận lại vào tài sản cố định.

Tài sản dài hạn khác tăng dần từ 6.140 tỷ lên 9.578 tỷ (2024), phản ánh các khoản

chi phí trả trước dài hạn, góp vốn vào đơn vị khác hoặc đầu tư tài chính dài hạn đang được mở rộng nhẹ.

Nhận xét: Cơ cấu tài sản đang thiên về ngắn hạn, phản ánh chiến lược linh hoạt và tập trung

vốn cho hoạt động kinh doanh. Tuy nhiên, việc tài sản cố định giảm và đầu tư dài hạn không

tăng có thể ảnh hưởng đến tăng trưởng bền vững về lâu dài nếu không được tái đầu tư kịp thời.

3. Tổng tài sản

Tổng tài sản tăng trưởng liên tục: từ 320.360 tỷ (2022) lên 349.996 tỷ (2023) và đạt 377.138

tỷ (2024), với tốc độ tăng lần lượt là 9,25% và 7,76%. Mức tăng này tuy không quá cao

nhưng ổn định và phản ánh sự phát triển bền vững. Tuy nhiên, cấu trúc tài sản đang dịch

chuyển mạnh về phía tài sản ngắn hạn, nên doanh nghiệp cần cân đối giữa tăng trưởng linh

hoạt và đảm bảo năng lực sản xuất dài hạn.

📉 B. NỢ PHẢI TRẢ

Tổng nợ phải trả tăng từ 80.554 tỷ (2022) lên 109.796 tỷ (2023), và tiếp tục lên 134.314 tỷ

(2024). Tỷ trọng nợ trong tổng nguồn vốn cũng tăng từ 25,14% lên 35,61% sau 2 năm. Điều

này cho thấy doanh nghiệp đang sử dụng đòn bẩy tài chính mạnh hơn, có thể để tài trợ cho

nhu cầu vốn lưu động, mở rộng quy mô kinh doanh.

Tuy nhiên, việc tăng vay nợ cũng đi kèm với rủi ro tài chính, đặc biệt nếu lợi nhuận không

tăng tương ứng. Với tốc độ tăng nợ khá nhanh (36,35% trong 2023 và 22,33% trong 2024),

doanh nghiệp cần đảm bảo khả năng trả nợ ngắn hạn và dài hạn, tránh áp lực dòng tiền.

Nhận xét: Việc gia tăng nợ giúp doanh nghiệp có thêm nguồn lực để mở rộng kinh doanh,

nhưng cần theo dõi chỉ tiêu nợ ngắn hạn, hệ số nợ/vốn chủ sở hữu và khả năng thanh toán để

kiểm soát rủi ro tài chính.

💰 C. VỐN CHỦ SỞ HỮU

Vốn chủ sở hữu tăng đều qua các năm: từ 239.805 tỷ (2022) lên 240.201 tỷ (2023) và đạt

242.824 tỷ (2024), nhưng tốc độ tăng khá chậm (chỉ khoảng 0,17% và 1,09%). Trong đó:

Vốn góp của chủ sở hữu giữ nguyên ở mức 288.156 tỷ – cho thấy không có sự tăng

vốn điều lệ trong 3 năm này.

Lợi nhuận sau thuế chưa phân phối có sự biến động mạnh: từ -48.350 tỷ (2022)

tăng lên -47.954 tỷ (2023), và cải thiện rõ trong năm 2024 còn -45.332 tỷ. Dù chưa

thoát khỏi âm, nhưng đây là dấu hiệu cho thấy doanh nghiệp đã giảm lỗ lũy kế và có

khả năng tiến đến cân bằng hoặc tích lũy lợi nhuận trong tương lai gần nếu giữ được

tốc độ tăng trưởng như năm 2024.

Nhận xét: Vốn chủ sở hữu tăng nhẹ chủ yếu nhờ cải thiện lỗ lũy kế. Tuy nhiên, nếu không

huy động thêm vốn hoặc giữ lại lợi nhuận, doanh nghiệp sẽ khó tăng năng lực tài chính nội

tại. Sự ổn định của vốn điều lệ và giảm lỗ là điểm sáng, nhưng cần đẩy mạnh tái đầu tư từ lợi

nhuận để gia tăng giá trị doanh nghiệp.

⚖ D. TỔNG NGUỒN VỐN

Tổng nguồn vốn tăng đều qua 3 năm, từ 320.360 tỷ (2022) lên 377.138 tỷ (2024), phù hợp với

sự gia tăng tài sản. Tuy nhiên, cấu trúc nguồn vốn đang dịch chuyển theo hướng tăng nợ –

giảm tỷ trọng vốn chủ sở hữu, cho thấy doanh nghiệp đang gia tăng sử dụng vốn vay.

Nhận xét: Cơ cấu nguồn vốn thay đổi theo hướng tăng đòn bẩy tài chính, điều này có thể tối

ưu chi phí vốn trong ngắn hạn nếu được quản trị hiệu quả, nhưng cũng tiềm ẩn rủi ro tài chính

nếu dòng tiền không ổn định.

TỔNG KẾT NHẬN XÉT

Bảng cân đối kế toán giai đoạn 2022–2024 cho thấy doanh nghiệp đang trong quá trình tái

cấu trúc hoạt động tài chính theo hướng tăng thanh khoản và mở rộng hoạt động kinh

doanh ngắn hạn, song hành với sử dụng đòn bẩy tài chính. Tài sản ngắn hạn và nợ phải trả

tăng nhanh, trong khi tài sản dài hạn và vốn chủ sở hữu chỉ tăng nhẹ. Doanh nghiệp cần tiếp

tục cải thiện hiệu quả sử dụng vốn lưu động, kiểm soát rủi ro tín dụng (phải thu), rủi ro tồn

kho, và đảm bảo khả năng thanh toán nợ vay. Nếu giữ vững được đà tăng trưởng lợi nhuận

như năm 2024, kết hợp với quản lý tài chính tốt, doanh nghiệp hoàn toàn có cơ hội cải thiện

lỗ lũy kế và mở rộng phát triển bền vững trong tương lai.

1.4.3. Phân tích các chỉ số về lao động tiền lương

CHƯƠNG 2: TỔ CHỨC BỘ MÁY KẾ TOÁN VÀ HỆ THỐNG KẾ TOÁN

TẠI CÔNG TY TNHH

Đối với một doanh nghiệp có quy mô lớn và hoạt động trong lĩnh vực sản xuất – xuất khẩu

như Công ty may GrandOcean, hệ thống quản trị nói chung và đặc biệt là hệ thống kế toán

cần được tổ chức và vận hành một cách hiệu quả và hiệu lực nhằm đảm bảo sự minh bạch,

kiểm soát nội bộ chặt chẽ và hỗ trợ tối ưu cho hoạt động sản xuất – kinh doanh. Hệ thống kế

toán phải được phân công – phân quyền rõ ràng giữa các phần hành kế toán, đảm bảo

mỗi bộ phận nắm rõ nhiệm vụ, chức năng và trách nhiệm riêng biệt, từ kế toán giá thành,

kế toán kho, kế toán công nợ đến kế toán thanh toán và kế toán tổng hợp.

Đặc thù của ngành may mặc – xuất khẩu đòi hỏi nhân sự kế toán tại GrandOcean không chỉ

vững chuyên môn nghiệp vụ mà còn phải am hiểu quy trình sản xuất, quy chuẩn xuất

khẩu, định mức nguyên phụ liệu, và các quy định pháp lý liên quan đến thương mại

quốc tế. Ngoài trình độ chuyên môn, học vấn và kinh nghiệm thực tế phù hợp với từng vị trí,

kế toán viên cần nắm vững các quy định của pháp luật, các chính sách thuế – hải quan,

cũng như quy trình, quy chế nội bộ của công ty.

Bên cạnh đó, khả năng sử dụng thành thạo phần mềm kế toán, ERP, kỹ năng tin học văn

phòng là bắt buộc để đảm bảo công việc trôi chảy, chính xác, đồng bộ dữ liệu giữa các bộ

phận. Đặc biệt, GrandOcean yêu cầu đội ngũ kế toán phải có tư duy logic, khả năng xử lý

vấn đề linh hoạt, và tác phong làm việc chuyên nghiệp để đáp ứng yêu cầu cao về tiến độ,

tính chính xác và tính tuân thủ trong môi trường sản xuất – xuất khẩu năng động và áp lực.

Chính điều này góp phần xây dựng một hệ thống kế toán hiện đại, minh bạch, hỗ trợ đắc

lực cho công tác quản trị tài chính, kiểm soát chi phí, tính đúng – tính đủ giá thành sản phẩm

và nâng cao năng lực cạnh tranh của công ty trên thị trường quốc tế.

Tài liệu liên quan:

-

Ôn tập nhóm Bài Tập Hồi Quy | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

15 8 -

Thống Kê Xuất Nhập Khẩu và Giá Trị Hàng Hóa | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

17 9 -

Bài Tập Thống Kê Kinh Doanh | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

15 8 -

Bài tập Phân tích sự sụp đổ của Thomas Cook trong ngành du lịch | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

15 8 -

Thực Hành C1: Phân Tích Dữ Liệu Bất Động Sản Trên SPSS | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

12 6