project: kế toán doanh thu bán hàng và xác định kết quả kinh doanh tại công ty cp giống bò sữa mộc châu môn Kế toán tài chính 2 | Học viện Nông nghiệp Việt Nam

Để quản lý tốt nhất hoạt động sản xuất kinh doanh, cácdoanh nghiệp thường có những công cụ quản lý khác nhau trong đó kế toán được coi là một công cụ hữu hiệu nhất. Đặc biệt trong điều kiện sản xuất và kinh doanh theo cơ chế thị trường có sự quản lí của nhà nước, kế toán được coi là một công. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán tài chính 2 (KTTC2) 27 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Đang tải lên

Vui lòng đợi trong giây lát...

Preview text:

lOMoAR cPSD| 47708777

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH

PROJECT HỌC PHẦN

KẾ TOÁN TÀI CHÍNH 2 Project:

KẾ TOÁN DOANH THU BÁN HÀNG VÀ XÁC ĐỊNH

KẾT QUẢ KINH DOANH TẠI CÔNG TY CP GIỐNG BÒ SỮA MỘC CHÂU Hà Nội - 2022

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH lOMoAR cPSD| 47708777

PROJECT HỌC PHẦN

KẾ TOÁN TÀI CHÍNH 2 Project:

KẾ TOÁN DOANH THU BÁN HÀNG VÀ XÁC ĐỊNH

KẾT QUẢ KINH DOANH TẠI CÔNG TY CP GIỐNG BÒ SỮA MỘC CHÂU

Người thực hiện: 1. Lê Thu Duyên

2. Nguyễn Thị Phương 3. Nguyễn Hải Ly 4. Lương Hải Trang 5. Nguyễn Tiến Anh Lớp: K65 KEB Ngành: Kế toán

Người hướng dẫn: TS Nguyễn Thị Thủy Hà Nội - 2022 PHẦN I. MỞ ĐẦU

1.1 Tính cấp thiết của project lOMoAR cPSD| 47708777

Để quản lý tốt nhất hoạt động sản xuất kinh doanh, các doanh nghiệp thường

có những công cụ quản lý khác nhau trong đó kế toán được coi là một công cụ

hữu hiệu nhất. Đặc biệt trong điều kiện sản xuất và kinh doanh theo cơ chế thị

trường có sự quản lí của nhà nước, kế toán được coi là một công cụ đắc lực

không thể thiếu đối với mỗi doanh nghiệp.

Trong xu thế hội nhập các doanh nghiệp cạnh tranh rất gay gắt với nhau, đặc

biệt phải chịu sự ảnh hưởng của dịch COVID. Chính vì vậy điều quan trọng hàng

đầu của các doanh nghiệp là đạt được lợi nhuận cao. Muốn có lợi nhuận cao thì

công việc quan trọng hàng đầu của các doanh nghiệp là phải kiểm soát các khoản

doanh thu, chi phí và xác định hiệu quả kinh doanh, đầu tư tài chính một cách

chính xác, hiệu quả. Nếu kế toán sản xuất là quản lý chi phí thì kế toán bán hàng

là quản lý đầu ra của doanh nghiệp. Các con số của kế toán bán hàng ảnh hưởng

trực tiếp đến doanh thu, lợi nhuận của doanh nghiệp – là sự quyết định kết quả

hoạt động kinh doanh của doanh nghiệp trong kỳ kế toán.

Do đó kế toán doanh thu bán hàng và xác định kết quả kinh doanh là một

khâu quan trọng trong công tác kế toán. Chính vì vậy nhóm em đã chọn đề tài

”Kế toán doanh thu bán hàng và xác định kết quả doanh thu tại công ty CP giống

Bò Sữa Mộc Châu” là chủ đề nghiên cứu.

1.2 Mục tiêu của project

1.2.1 Mục tiêu chung

Phân tích thực trạng kế toán doanh thu bán hàng và xác định kết quả doanh thu

tại công ty CP giống bò sữa Mộc Châu. Từ đó đề xuất giải pháp nhằm hoàn thiện

công tác kế toán doanh thu bán hàng và xác định kết quả doanh thu tại doanh nghiệp.

1.2.2 Mục tiêu cụ thể -

Hệ thống hóa cơ sở thực lí luận và thực tiễn về kế toán doanh thu bán hàng. lOMoAR cPSD| 47708777 -

Phân tích thực trạng kế toán doanh thu bán hàng và xác định kết quả kinh

doanh tại công ty CP giống bò sữa Mộc Châu. - Đề xuất giải pháp nhằm hoàn

thiện công tác kế toán doanh thu bán hàng và xác định kết quả kinh doanh tại

công ty CP giống bò sữa Mộc Châu.

1.3 Đối tượng và phạm vi nghiên cứu

1.3.1 Đối tượng nghiên cứu

- Kế toán doanh thu bán hàng và xác định kết quả kinh doanh

1.3.2 Phạm vi nghiên cứu

- Nghiên cứu tại công ty CP giống bò sữa Mộc Châu

- Thời gian: Số liệu công ty từ 2019 - 2021

- Thời gian tiến hành nghiên cứu project: từ tháng 2 đến tháng 4/2022

PHẦN II. CƠ SỞ LÍ LUẬN VÀ THỰC TIỄN CỦA PROJECT

2.1 Cơ sở lí luận về kế toán doanh thu bán hàng và xác định kết quả kinh doanh

2.1.1 Những vấn đề chung của kế toán doanh thu bán hàng

2.1.1.1 Khái niệm doanh thu bán hàng và xác định kết quả kinh doanh *

Doanh thu bán hàng

- Doanh thu bán hàng là số tiền đã thu hoặc phải thu tính theo giá bán của số

sản phẩm hàng hoá, dịch vụ đã được xác định đã bán (đã tiêu thụ)

- Điều kiện ghi nhận doanh thu bán hàng:

Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu

sản phẩm hoặc hàng hóa cho người mua.

Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hàng

hóa hoặc quyền kiểm soát hàng hóa.

Doanh thu được xác định tương đối chắc chắn. lOMoAR cPSD| 47708777

Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng.

Xác định được chi phí liên quan đến giao dịch bán hàng.

Xác định kết quả kinh doanh

- Là việc so sánh giữa chi phí kinh doanh đã bỏ ra và thu nhập từ hoạt động kinh doanh đã thu về trong kỳ

* Nhiệm vụ của kế toán bán hàng và xác định kết quả bán hàng

Kế toán bán hàng và xác định kết quả bán hàng trực tiếp thu nhận, xử lý và cung

cấp thông tin về quá trình bán hàng của doanh nghiệp, thực hiện nhiệm vụ:

• Ghi chép đầy đủ, kịp thời khối lượng thành phẩm, hàng hóa bán ra và tiêu

thụ nội bộ, tính toán đúng đắn giá trị vốn hàng đã bán, chi phí bán hàng và

các chi phí khác nhằm xác định đúng đắn kết quả bán hàng của doanh nghiệp.

• Cung cấp thông tin kịp thời về tình hình bán hàng phục vụ cho lãnh đạo

điều hành hoạt động kinh doanh thương mại.

• Kiểm tra, giám sát tiến độ thực hiện kế hoạch bán hàng, kế hoạch lợi

nhuận, xác định kết quả bán hàng phục vụ cho việc lập báo cáo tài chính và quản lý doanh nghiệp.

Chứng từ tài khoản kế toán sử dụng - Hóa đơn bán hàng - Hóa đơn GTGT - Phiếu xuất kho

- Phiếu xuất kho kiêm vận chuyển nội bộ - Phiếu thu, phiếu chi

- Bảng kê bán lẻ hàng hóa

- Chứng từ thanh toán khác

2.1.1.2 Phương thức bán hàng ( phương pháp xác định kết quả quả kinh doanh) -

Phương thức bán hàng là cách thức DN chuyển quyền sở hữu hàng hóa

cho khách hàng và thu được tiền hoặc quyền thu tiền về số lượng hàng hóa tiêu thụ. -

Các phương thức bán hàng trong doanh nghiệp thương mại nội địa:

+ Các phương thức bán buôn lOMoAR cPSD| 47708777

Bán buôn qua kho gồm: Bán buôn qua kho theo hình thức chuyển hàng và bán buôn

giao hàng trực tiếp tại kho doanh nghiệp

Bán buôn vận chuyển thẳng: Bán buôn vận chuyển thẳng trực tiếp và bán buôn

VCT theo hình thức chuyển hàng

+ Các phương thức bán lẻ

Bán lẻ thu tiền tập trung

Bán lẻ thu tiền trực tiếp Bán hàng tự động

Bán hàng theo phương thức đặt hàng

Bán hàng theo phương thức khách hàng tự chọn

Phương thức bán hàng đại lý

Phương thức bán hàng trả góp

Tiêu thụ theo phương thức hàng đổi hàng

Phương thức tiêu thụ nội bộ

- Các phương thức bán hàng trong doanh nghiệp xuất nhập khẩu

Xuất khẩu trực tiếp là việc doanh nghiệp làm việc trực tiếp với bên nhập khẩu, ký

kết hợp đồng, tiến hành giao hàng và nhận tiền.

Xuất khẩu ủy thác là hình tức mà doanh nghiệp không trực tiếp xuất khẩu hàng hóa,

giao hàng và nhận tiền mà thông qua một đơn vị xuất nhập khẩu có uy tín.

* Phương pháp xác định KQKD

- Kết quả hoạt động kinh doanh thông thường là số chênh lệch giữa doanh thu thuần

về bán hàng và cung cấp dịch vụ với GVHB

- Doanh thu HĐTC với chi phí 20 HĐTC, Chi phí bán hàng và Chi phí quản lý DN.

Sau một kì kế toán, doanh nghiệp cần xác định kết quả của hoạt động kinh doanh

trong kì với yêu cầu chính xác và kịp thời.

- DT thuần về BH&CCDV = DT BH&CCDV - Các khoản giảm trừ

- DT Lợi nhuận gộp về bán hàng và cung cấp dịch vụ = Doanh thu thuần bán hàng

và cung cấp dịch vụ -Giá vốn hàng bán lOMoAR cPSD| 47708777

- LN thuần từ HĐKD = LN gộp + (DTTC - CPTC) - (CPBH + CPQLDN )

- Lợi nhuận khác = Thu nhập khác - Chi phí khác

- Tổng lợi nhuận kế toán trước thuế = Lợi nhuận từ hoạt động kinh doanh + Lợi nhuận khác

- Lợi nhuận kế toán sau thuế: Là phần lợi nhuận còn lại sau khi trừ thuế TNDN hay

nói cách khác đây chính là kết quả kinh doanh cuối cùng của DN. Nếu lợi nhuận kế

toán sau thuế < 0 (DN bị lỗ), Nếu lợi nhuận sau thuế > 0 (DN kinh doanh có lãi)

- Lợi nhuận kế toán sau thuế = Lợi nhuận kế toán trước thuế - Chi phí thuế TNDN

2.1.2 Kế toán doanh thu bán hàng và xác định kết quả kinh doanh

ế toán doanh thu bán hàng

- Tài khoản 511- doanh thu bán hàng và cung cấp dịch vụ

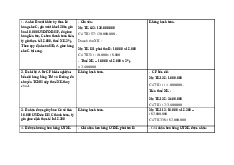

Kế toán giá vốn hàng bán lOMoAR cPSD| 47708777

KẾ TO䄃ĀN GI䄃Ā V퐃ĀN H䄃NG B䄃ĀN THEO PHƯƠNG PH䄃ĀP KKTX

- Tài khoản 632- Giá vốn hàng bán

KẾ TO䄃ĀN GI䄃Ā V퐃ĀN H䄃NG B䄃ĀN THEO PHƯƠNG PH䄃ĀP KKĐK ế toán chi phí quản lý

- Tài khoản 642-chi phí quản lý doanh nghiệp lOMoAR cPSD| 47708777

Kế toán chi phí bán hàng

- Tài khoản 641-Chi phí bán hàng lOMoAR cPSD| 47708777

ế toán các khoản giảm trừ doanh thu

- Tài khoản 521-các khoản giảm trừ doanh thu lOMoAR cPSD| 47708777

ế toán doanh thu tài chính

- Tài khoản 515-doanh thu hoạt đông tài chínḥ lOMoAR cPSD| 47708777

ế toán chi phí tài chính

- Tài khoản 635 -chi phí tài chính lOMoAR cPSD| 47708777 ế toán thu nhập khác

- Tài khoản 711-thu nhập khác lOMoAR cPSD| 47708777 ế toán chi phí khác

- Tài khoản 811-chi phí khác

ế toán xác định kết quả kinh doanh

-Tài khoản 911-xác định kết quả kinh doanh lOMoAR cPSD| 47708777

2.2 Cơ sở thực tiễn về kế toán doanh thu bán hàng 2.2.1 Tình hình kế toán bán

hàng và xác định kết quả kinh doanh hiện nay

Kết quả kinh doanh của doanh nghiệp trong mỗi thời kỳ ảnh hưởng có tính chất

quyết định đến chính sách phân phối lợi nhuận và có ảnh hưởng lớn đến sức

mạnh tài chính của doanh nghiệp trong mỗi kỳ. Thông tin về tình hình và kết

quả kinh doanh cung cấp cho các chủ thể quản lý quan về tình hình kinh doanh

và kết quả hoạt động theo từng lĩnh vực, các yếu tố doanh thu, chi phí đã tác

động thế nào đến kết quả kinh doanh, xác định được trọng điểm cần quản lý và

tiềm năng cần khai thác để tăng thêm quy mô, tỷ lệ sinh lời hoạt động cho doanh nghiệp.

Nội dung phân tích tình hình và kết quả kinh doanh gồm:

- Phân tích đánh giá chung kết quả kinh doanh của doanh nghiệp

- Phân tích lợi nhuận gộp bán hàng

Phân tích đánh giá chung kết quả kinh doanh của doanh nghiệp lOMoAR cPSD| 47708777

Để đánh giá chung tình hình và kết quả kinh doanh của doanh nghiệp ta sử dụng B

02-DN thông qua 2 nhóm chỉ tiêu sau:

+ Các chỉ tiêu chủ yếu trên Báo cáo kết quả hoạt động kinh doanh phản ánh quy

mô thu nhập, chi phí, kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ

theo tổng số và từng lĩnh vực hoạt động.Trong đó, chỉ tiêu lợi nhuận thuần từ

hoạt động kinh doanh và các nhân tố ảnh hưởng trong công thức sau: Giá DT Chi Chi CP q LN thuần từ DTT từ vốn tài phí phí uản hoạt động = BH và - + - - -

hàng chí tài bán lý D kinh doanh CCDV bán nh chính hàng N

Đây là chỉ tiêu phản ánh kết quả hoạt động chính của doanh nghiệp nên cần

đặc biệt quan tâm.Các chỉ tiêu phản ánh tình hình quản trị chi phí và các chỉ tiêu

phản ánh hiệu quả hoạt động. Các chỉ tiêu này cho biết cơ cấu chi phí, trình độ

tổ chức hoạt động kinh doanh, các lĩnh vực kinh doanh tiềm năng hoặc nguy cơ của doanh nghiệp.

Phân tích tình hình quản trị chi phí

Khi phân tích đánh giá tình hình quản trị chi phí của doanh nghiệp ta sử dụng

các chỉ tiêu: Hệ số giá vốn hàng bán, Hệ số chi phí bán hàng, Hệ số chi phí quản lý doanh nghiệp.

- Hệ số giá vốn hàng bán: được xác định bằng công thức sau: Trị giá vốn hàng bán Hệ số giá vốn hàng = bán Doanh thu thuần lOMoAR cPSD| 47708777

Chỉ tiêu này cho biết cứ 1 đồng doanh thu thuần thu được doanh nghiệp phải bỏ

ra bao nhiêu đồng giá vốn hàng bán. Hệ số giá vốn hàng bán càng nhỏ chứng tỏ

việc quản lý các khoản chi phí giá vốn hàng bán càng tốt và ngược lại.

- Hệ số chi phí bán hàng: Hệ số chi phí bán hàng được xác định bằng công thức sau: Chi phí bán Hệ số chi phí bán hàng = hàng Doanh thu thuần

Chỉ tiêu này phản ánh để thu được 1 đồng doanh thu thuần doanh nghiệp phải bỏ

ra bao nhiêu đồng chi phí bán hàng

- Hệ số chi phí bán hàng càng nhỏ chứng tỏ doanh nghiệp tiết kiệm chi phí bán hàng

và kinh doanh càng có hiệu quả và ngược lại.

- Hệ số chi phí quản lý doanh nghiệp

Chỉ tiêu này được xác định như sau Chi phí quản lý doanh

Hệ số chi phí quản lý doanh nghiệp = nghiệp Doanh thu thuần

Chỉ tiêu này cho biết : để thu được 1 đồng doanh thu thuần doanh nghiệp phải chi

bao nhiêu đồng chi phí quản lý.

Hệ số chi phí quản lý doanh nghiệp trên doanh thu thuần càng nhỏ chứng tỏ hiệu

quả quản lý các khoản chi phí của doanh nghiệp càng cao và ngược lại.

Phân tích hiệu quả hoạt động: lOMoAR cPSD| 47708777

Khi phân tích hiệu quả hoạt động của doanh nghiệp, người ta sử dụng các chỉ

tiêu: Hệ số sinh lời hoạt động ròng, Hệ số sinh lời hoạt động trước thuế và lãi vay

- Hệ số sinh lời hoạt động ròng (ROS) Chỉ tiêu này được xác định như sau: Lợi nhuận sau thuế

Hệ số sinh lời hoạt động = ròng Tổng luân chuyển thuần

Trong đó : Tổng luan chuyển thuần = Doanh thu thuần + Doanh thu tài chính + Thu nhập khác

Chỉ tiêu này cho biết cứ một đồng thu nhập trong kỳ thì doanh nghiệp thu được bao

nhiêu đồng lợi nhuận sau thuế.

- Hệ số sinh lời hoạt động trước thuế và lãi vay

Lợi nhuận trước thuế và lãi

Hệ số sinh lời HĐ trước thuế và lãi vay = vay Tổng luân chuyển thuần

Có thể chi tiết cho từng loại hoạt động: Bán hàng, tài chính, hoạt động khác..

- Hệ số sinh lời từ hoạt động bán hàng :

Chỉ tiêu này được tính toán như sau:

Lợi nhuận từ hoạt động bán hàng

Hệ số sinh lời từ hoạt động bán = hàng

Doanh thu thuần từ BH & lOMoAR cPSD| 47708777 CCDV Lợi nhuận Chi

thuần từ Lợi nhuận gộp về phí Chi phí quản lý = - - hoạt động BH và CCDV

bán doanh nghiệp bán hàng hàng

Hệ số sinh lời từ hoạt động bán hàng phản ánh khả năng sinh lời từ hoạt động

sản xuất kinh doanh chính của DN, cho biết: bình quân cứ 1 đồng doanh thu

thuần thu được có bao nhiêu đồng lợi nhuận từ hoạt động bán hàng

2.3 Phương pháp nghiên cứu

- Phương pháp thu thập số liệu

- Phương pháp thống kê mô tả

- Phương pháp phân tích, tổng hợp

- Phương pháp dùng biểu mẫu, biểu đồ: Dùng biểu mẫu, biểu đồ trong việc trình bày dữ liệu.

PHẦN III. KẾT QUẢ NGHIÊN CỨU CỦA PROJECT

3.1 Đặc điểm địa bàn nghiên cứu

3.1.1 Đặc điểm của công ty CP giống bò sữa Mộc Châu

- Tên công ty: Công ty Cổ phần Giống Bò sữa Mộc Châu. lOMoAR cPSD| 47708777

- Tên tiếng Anh: Mocchau Dairy Cattle Breeding Joint Stock Company. – Tên viết tắt: Moc Chau Milk.

- Mã số thuế: 5500154060.

- Trụ sở chính: Thị trấn Nông trường Mộc Châu - Huyện Mộc Châu - Tỉnh Sơn La.

-Chủ sở hữu (Công ty mẹ) của Công ty là Tổng Công ty Chăn nuôi Việt Nam –

CTCP Công ty Cổ phần. Công ty mẹ tối cao của Công ty là CTCP Sữa Việt Nam.

- Vốn điều lệ: 1.100.000.000.000 đồng (một nghìn một trăm tỷ đồng)

- Website: https://mcmilk.com.vn/

- Ngành nghề kinh doanh chính: Chăn nuôi bò sữa, sản xuất, kinh doanh các sản phẩm liên quan đến sữa bò.

* Khái quát về công ty CP giống bò sữa Mộc Châu:

Năm 1958: Ngày 08/04/1958, Nông trường Quân đội Mộc Châu được thành lập

với nhiệm vụ chính: Chăn nuôi bò sữa, cung cấp con giống bò sữa, sản xuất chế

biến các sản phẩm từ sữa và sản xuất thức ăn chăn nuôi.

Giai đoạn 1974 – 1976: Chủ tịch nước Cộng hòa Cuba – Fidel Castro tặng

Mộc Châu 884 con bò và xây dựng 10 trại bò, 01 trại bê.

Giai đoạn 1983 – 1985: Phát triển vượt trội đỉnh điểm đạt 2.800 con bò

và sản xuất 3.200 tấn sữa.

Giai đoạn 1989 – 1990: Chính sách khoán bò sữa về từng hộ dân đã thành công

với nhiều kết quả vượt trội, mô hình khoán hộ được nhân rộng, đàn bò tăng

mạnh về số lượng và chất lượng.

Năm 2001: Thực hiện quỹ Bảo hiểm vật nuôi giúp người nông dân yên tâm đầu

tư sản xuất, tăng thêm đàn bò và mở rộng quy mô.

Năm 2003: Xây dựng nhà máy UHT đầu tiên.

Năm 2005: Bắt đầu chuyển đổi mô hình quản lý từ DN Nhà nước sang CTCP

Tài liệu liên quan:

-

Bài kiểm tra thường xuyên giá thành | Học viện Nông nghiệp Việt Nam

200 100 -

Bài Tập Kế Toán Quản Trị 1 Loại Câu Trắc Nghiệm | Học viện Nông nghiệp Việt Nam

281 141 -

Quy định về Tài chính kế toán doanh nghiệp | Học viện Nông nghiệp Việt Nam

230 115 -

Bài tập xuất khẩu ủy thác môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

283 142 -

Ưu,nhược điểm trong KE tiền lương của công ty Miza môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

211 106