Project "Kế toán doanh thu bán hàng và xác định kết quả kinh doanh tại Công ty cổ phần giống bò sữa Mộc Châu"

Project "Kế toán doanh thu bán hàng và xác định kết quả kinh doanh tại Công ty cổ phần giống bò sữa Mộc Châu" Tiểu luận môn Kế toán tài chính 2 của Học viện Nông nghiệp Việt Nam giúp bạn tham khảo và hoàn thành tốt bài tiểu luận của mình đạt kết quả cao.

Môn: Kế toán tài chính 2 (KTTC2) 27 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH

PROJECT HỌC PHẦN

KẾ TOÁN TÀI CHÍNH 2 Project:

KẾ TOÁN DOANH THU BÁN HÀNG VÀ XÁC ĐỊNH

KẾT QUẢ KINH DOANH TẠI CÔNG TY CP GIỐNG

BÒ SỮA MỘC CHÂU

Hà Nội - 2022

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH

PROJECT HỌC PHẦN

KẾ TOÁN TÀI CHÍNH 2 Project:

KẾ TOÁN DOANH THU BÁN HÀNG VÀ XÁC ĐỊNH

KẾT QUẢ KINH DOANH TẠI CÔNG TY CP GIỐNG

BÒ SỮA MỘC CHÂU

Người thực hiện:

1. Lê Thu Duyên

2. Nguyễn Thị Phương

3. Nguyễn Hải Ly

4. Lương Hải Trang

5. Nguyễn Tiến Anh Lớp: K65KEB Ngành: Kế toán

Người hướng dẫn: TS Nguyễn Thị Thủy

Hà Nội - 2022

PHẦN I. MỞ ĐẦU

1.1 Tính cấp thiết của project

Để quản lý tốt nhất hoạt động sản xuất kinh doanh, các

doanh nghiệp thường có những công cụ quản lý khác nhau

trong đó kế toán được coi là một công cụ hữu hiệu nhất. Đặc

biệt trong điều kiện sản xuất và kinh doanh theo cơ chế thị

trường có sự quản lí của nhà nước, kế toán được coi là một công

cụ đắc lực không thể thiếu đối với mỗi doanh nghiệp.

Trong xu thế hội nhập các doanh nghiệp cạnh tranh rất gay

gắt với nhau, đặc biệt phải chịu sự ảnh hưởng của dịch COVID.

Chính vì vậy điều quan trọng hàng đầu của các doanh nghiệp là

đạt được lợi nhuận cao. Muốn có lợi nhuận cao thì công việc

quan trọng hàng đầu của các doanh nghiệp là phải kiểm soát

các khoản doanh thu, chi phí và xác định hiệu quả kinh doanh,

đầu tư tài chính một cách chính xác, hiệu quả. Nếu kế toán sản

xuất là quản lý chi phí thì kế toán bán hàng là quản lý đầu ra

của doanh nghiệp. Các con số của kế toán bán hàng ảnh hưởng

trực tiếp đến doanh thu, lợi nhuận của doanh nghiệp – là sự

quyết định kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ kế toán.

Do đó kế toán doanh thu bán hàng và xác định kết quả kinh

doanh là một khâu quan trọng trong công tác kế toán. Chính vì

vậy nhóm em đã chọn đề tài ”Kế toán doanh thu bán hàng và

xác định kết quả doanh thu tại công ty CP giống Bò Sữa Mộc

Châu” là chủ đề nghiên cứu.

1.2 Mục tiêu của project

1.2.1 Mục tiêu chung

Phân tích thực trạng kế toán doanh thu bán hàng và xác định

kết quả doanh thu tại công ty CP giống bò sữa Mộc Châu. Từ đó

đề xuất giải pháp nhằm hoàn thiện công tác kế toán doanh thu

bán hàng và xác định kết quả doanh thu tại doanh nghiệp.

1.2.2 Mục tiêu cụ thể

- Hệ thống hóa cơ sở thực lí luận và thực tiễn về kế toán doanh thu bán hàng.

- Phân tích thực trạng kế toán doanh thu bán hàng và xác định

kết quả kinh doanh tại công ty CP giống bò sữa Mộc Châu.

- Đề xuất giải pháp nhằm hoàn thiện công tác kế toán doanh

thu bán hàng và xác định kết quả kinh doanh tại công ty CP

giống bò sữa Mộc Châu.

1.3 Đối tượng và phạm vi nghiên cứu

1.3.1 Đối tượng nghiên cứu

- Kế toán doanh thu bán hàng và xác định kết quả kinh doanh

1.3.2 Phạm vi nghiên cứu

- Nghiên cứu tại công ty CP giống bò sữa Mộc Châu

- Thời gian: Số liệu công ty từ 2019 - 2021

- Thời gian tiến hành nghiên cứu project: từ tháng 2 đến tháng 4/2022

PHẦN II. CƠ SỞ LÍ LUẬN VÀ THỰC TIỄN CỦA PROJECT

2.1 Cơ sở lí luận về kế toán doanh thu bán hàng và xác

định kết quả kinh doanh

2.1.1 Những vấn đề chung của kế toán doanh thu bán hàng

2.1.1.1 Khái niệm doanh thu bán hàng và xác định kết

quả kinh doanh

* Doanh thu bán hàng

- Doanh thu bán hàng là số tiền đã thu hoặc phải thu tính theo giá bán của

số sản phẩm hàng hoá, dịch vụ đã được xác định đã bán (đã tiêu thụ)

- Điều kiện ghi nhận doanh thu bán hàng:

Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở

hữu sản phẩm hoặc hàng hóa cho người mua.

Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu

hàng hóa hoặc quyền kiểm soát hàng hóa.

Doanh thu được xác định tương đối chắc chắn.

Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng.

Xác định được chi phí liên quan đến giao dịch bán hàng.

Xác định kết quả kinh doanh

- Là việc so sánh giữa chi phí kinh doanh đã bỏ ra và thu nhập từ hoạt động kinh

doanh đã thu về trong kỳ

* Nhiệm vụ của kế toán bán hàng và xác định kết quả bán hàng

Kế toán bán hàng và xác định kết quả bán hàng trực tiếp thu

nhận, xử lý và cung cấp thông tin về quá trình bán hàng của

doanh nghiệp, thực hiện nhiệm vụ:

• Ghi chép đầy đủ, kịp thời khối lượng thành phẩm, hàng hóa bán ra và tiêu

thụ nội bộ, tính toán đúng đắn giá trị vốn hàng đã bán, chi phí bán hàng

và các chi phí khác nhằm xác định đúng đắn kết quả bán hàng của doanh nghiệp.

• Cung cấp thông tin kịp thời về tình hình bán hàng phục vụ cho lãnh đạo

điều hành hoạt động kinh doanh thương mại. •

Kiểm tra, giám sát tiến độ thực hiện kế hoạch bán hàng, kế hoạch lợi

nhuận, xác định kết quả bán hàng phục vụ cho việc lập báo cáo tài chính

và quản lý doanh nghiệp.

Chứng từ tài khoản kế toán sử dụng - Hóa đơn bán hàng - Hóa đơn GTGT - Phiếu xuất kho

- Phiếu xuất kho kiêm vận chuyển nội bộ - Phiếu thu, phiếu chi

- Bảng kê bán lẻ hàng hóa

- Chứng từ thanh toán khác

2.1.1.2 Phương thức bán hàng ( phương pháp xác định

kết quả quả kinh doanh)

- Phương thức bán hàng là cách thức DN chuyển quyền sở hữu

hàng hóa cho khách hàng và thu được tiền hoặc quyền thu tiền

về số lượng hàng hóa tiêu thụ.

- Các phương thức bán hàng trong doanh nghiệp thương mại nội địa:

+ Các phương thức bán buôn

Bán buôn qua kho gồm: Bán buôn qua kho theo hình thức chuyển hàng và bán

buôn giao hàng trực tiếp tại kho doanh nghiệp

Bán buôn vận chuyển thẳng: Bán buôn vận chuyển thẳng trực tiếp và bán buôn

VCT theo hình thức chuyển hàng

+ Các phương thức bán lẻ

Bán lẻ thu tiền tập trung

Bán lẻ thu tiền trực tiếp Bán hàng tự động

Bán hàng theo phương thức đặt hàng

Bán hàng theo phương thức khách hàng tự chọn

Phương thức bán hàng đại lý

Phương thức bán hàng trả góp

Tiêu thụ theo phương thức hàng đổi hàng

Phương thức tiêu thụ nội bộ

- Các phương thức bán hàng trong doanh nghiệp xuất nhập khẩu

Xuất khẩu trực tiếp là việc doanh nghiệp làm việc trực tiếp với bên nhập khẩu,

ký kết hợp đồng, tiến hành giao hàng và nhận tiền.

Xuất khẩu ủy thác là hình tức mà doanh nghiệp không trực tiếp xuất khẩu hàng

hóa, giao hàng và nhận tiền mà thông qua một đơn vị xuất nhập khẩu có uy tín.

* Phương pháp xác định KQKD

- Kết quả hoạt động kinh doanh thông thường là số chênh lệch giữa doanh thu

thuần về bán hàng và cung cấp dịch vụ với GVHB

- Doanh thu HĐTC với chi phí 20 HĐTC, Chi phí bán hàng và Chi phí quản lý

DN. Sau một kì kế toán, doanh nghiệp cần xác định kết quả của hoạt động kinh

doanh trong kì với yêu cầu chính xác và kịp thời.

- DT thuần về BH&CCDV = DT BH&CCDV - Các khoản giảm trừ

- DT Lợi nhuận gộp về bán hàng và cung cấp dịch vụ = Doanh thu thuần bán

hàng và cung cấp dịch vụ -Giá vốn hàng bán

- LN thuần từ HĐKD = LN gộp + (DTTC - CPTC) - (CPBH + CPQLDN)

- Lợi nhuận khác = Thu nhập khác - Chi phí khác

- Tổng lợi nhuận kế toán trước thuế = Lợi nhuận từ hoạt động kinh doanh + Lợi nhuận khác

- Lợi nhuận kế toán sau thuế: Là phần lợi nhuận còn lại sau khi trừ thuế TNDN

hay nói cách khác đây chính là kết quả kinh doanh cuối cùng của DN. Nếu lợi

nhuận kế toán sau thuế < 0 (DN bị lỗ), Nếu lợi nhuận sau thuế > 0 (DN kinh doanh có lãi)

- Lợi nhuận kế toán sau thuế = Lợi nhuận kế toán trước thuế - Chi phí thuế TNDN

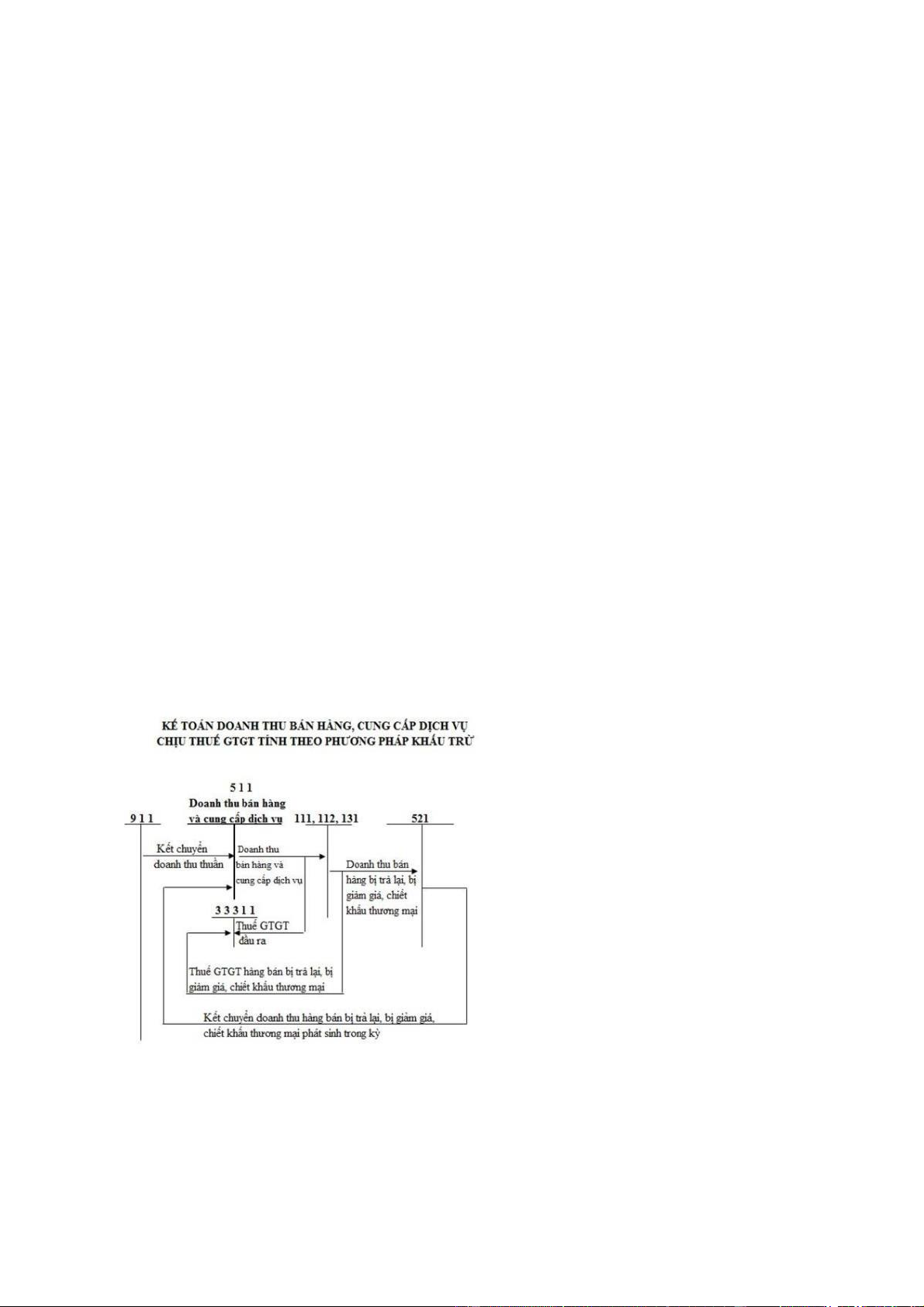

2.1.2 Kế toán doanh thu bán hàng và xác định kết quả kinh doanh

● Kế toán doanh thu bán hàng

- Tài khoản 511- doanh thu bán hàng và cung cấp dịch vụ

● Kế toán giá vốn hàng bán

KẾ TO䄃ĀN GI䄃Ā V퐃ĀN HÀNG B䄃ĀN THEO PHƯƠNG PH䄃ĀP KKTX

- Tài khoản 632- Giá vốn hàng bán

KẾ TO䄃ĀN GI䄃Ā V퐃ĀN HÀNG B䄃ĀN THEO PHƯƠNG PH䄃ĀP KKĐK

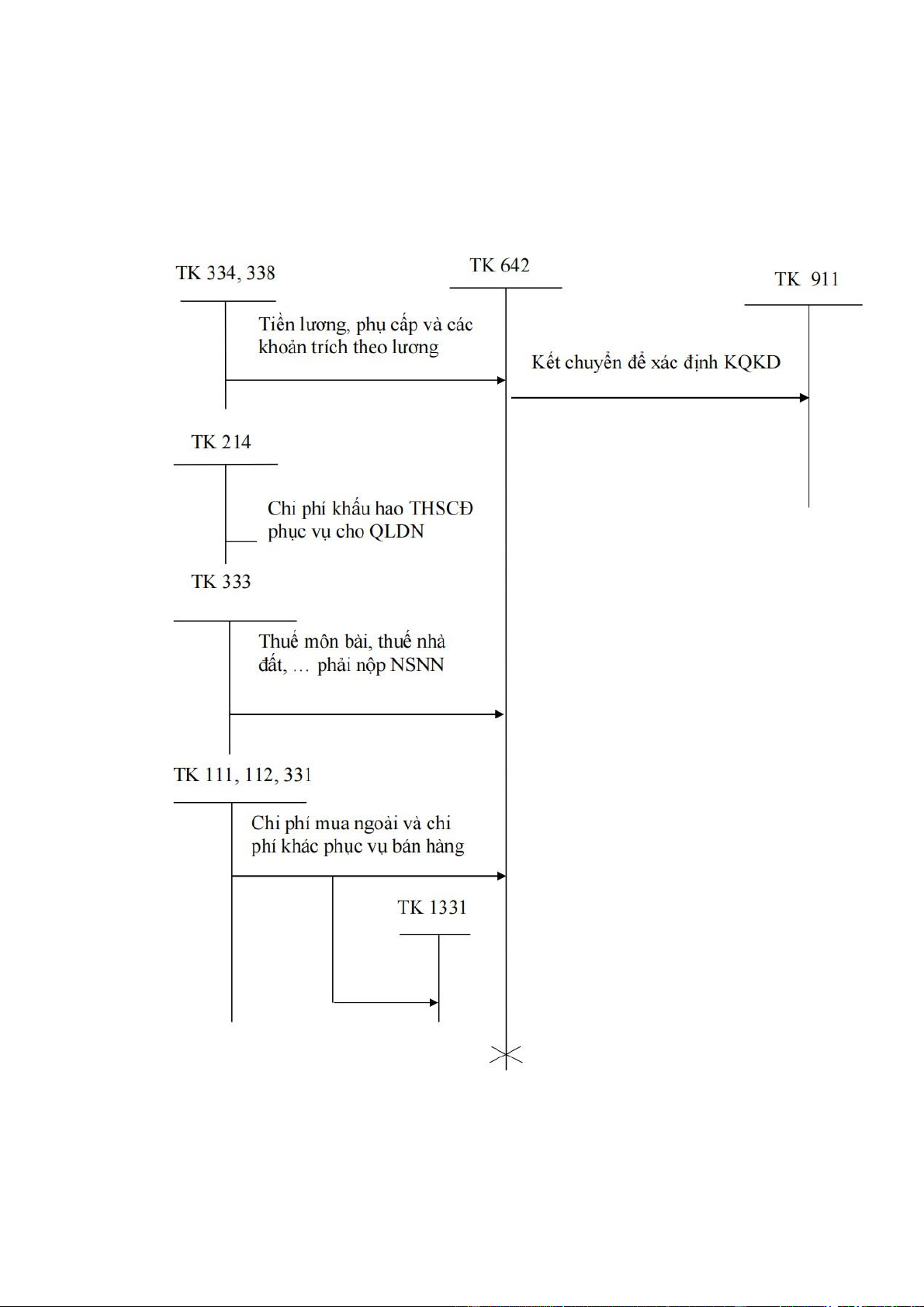

● Kế toán chi phí quản lý

- Tài khoản 642-chi phí quản lý doanh nghiệp

● Kế toán chi phí bán hàng

- Tài khoản 641-Chi phí bán hàng

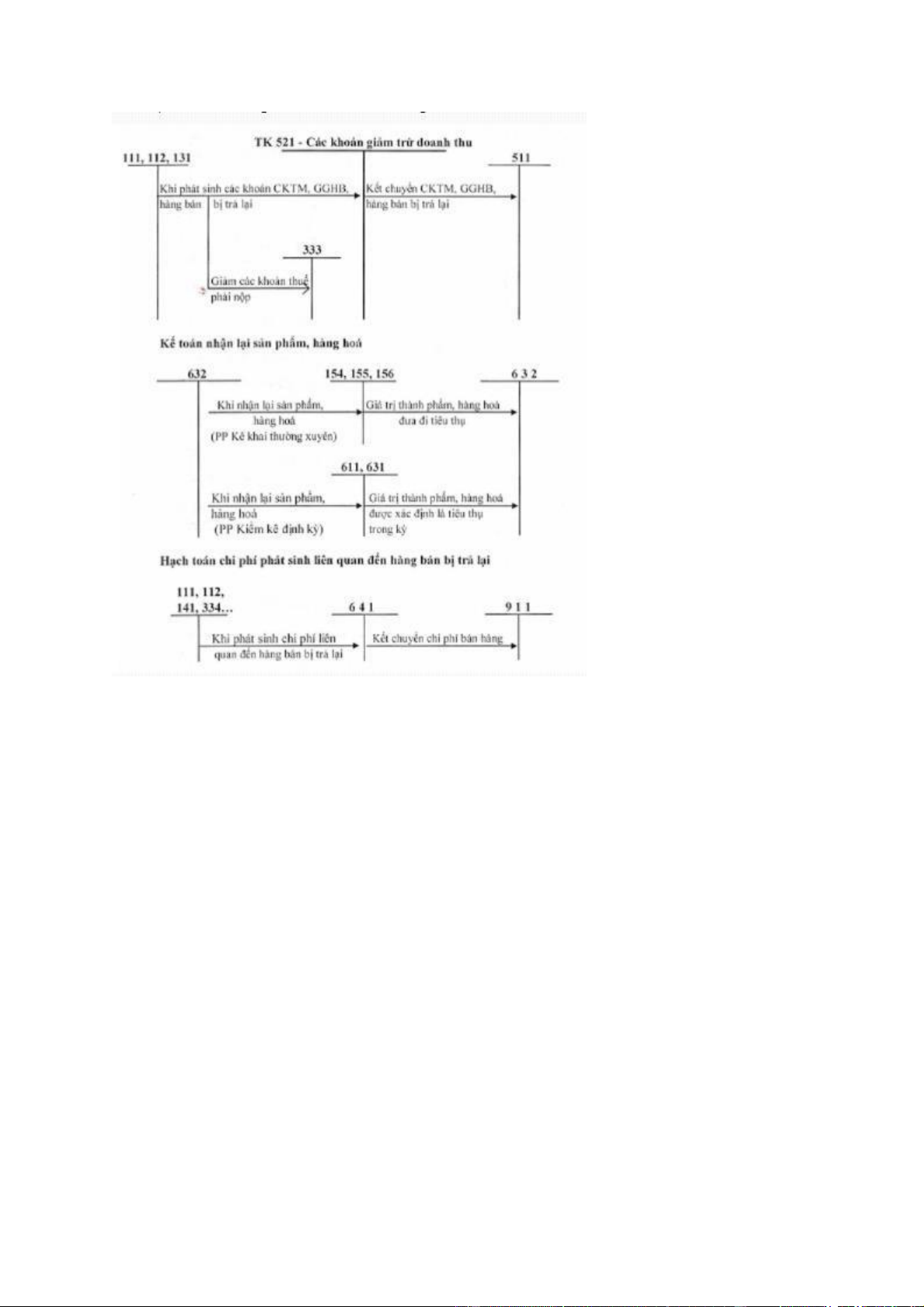

● Kế toán các khoản giảm trừ doanh thu

- Tài khoản 521-các khoản giảm trừ doanh thu

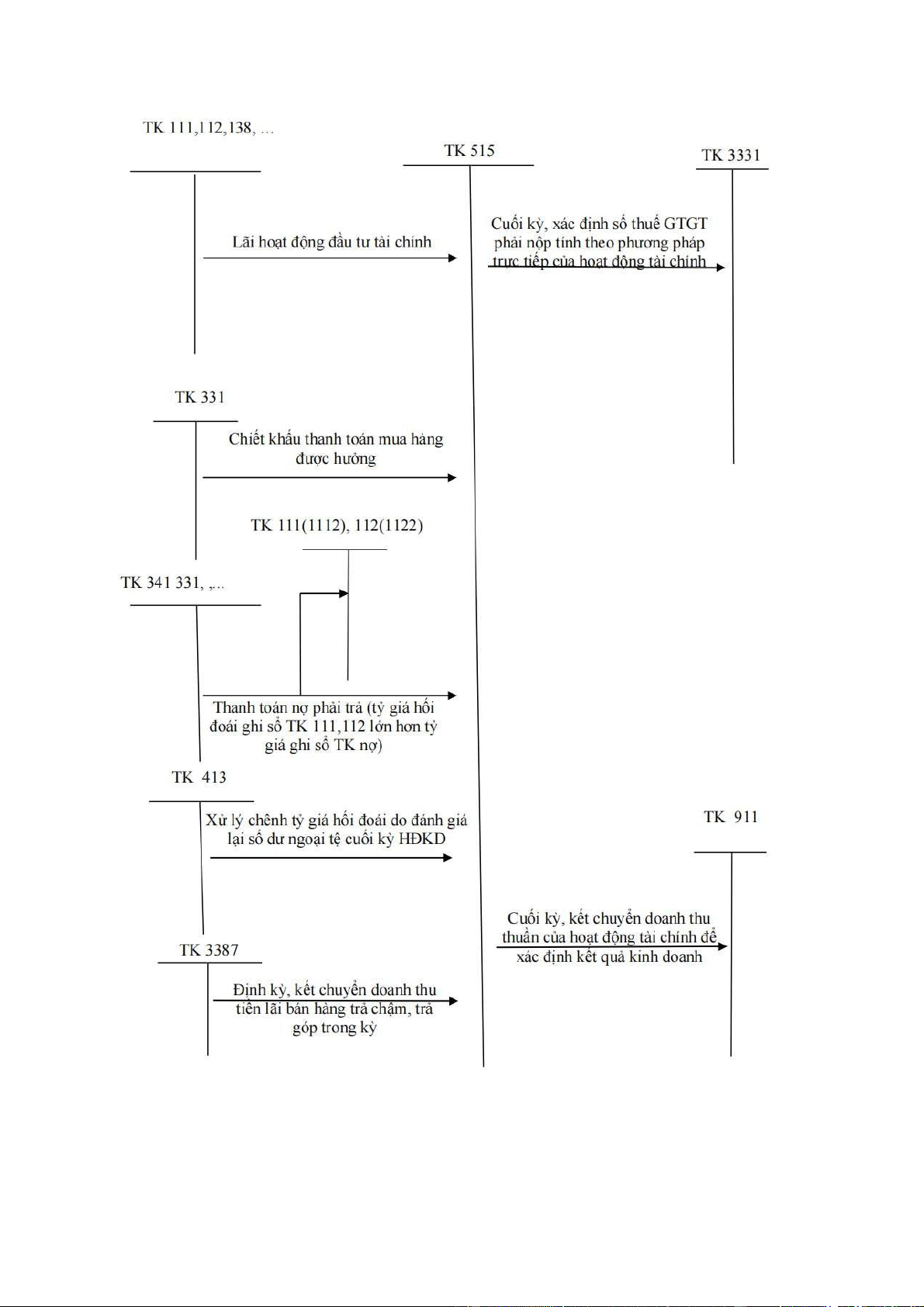

● Kế toán doanh thu tài chính

- Tài khoản 515-doanh thu hoạt đông tài chính

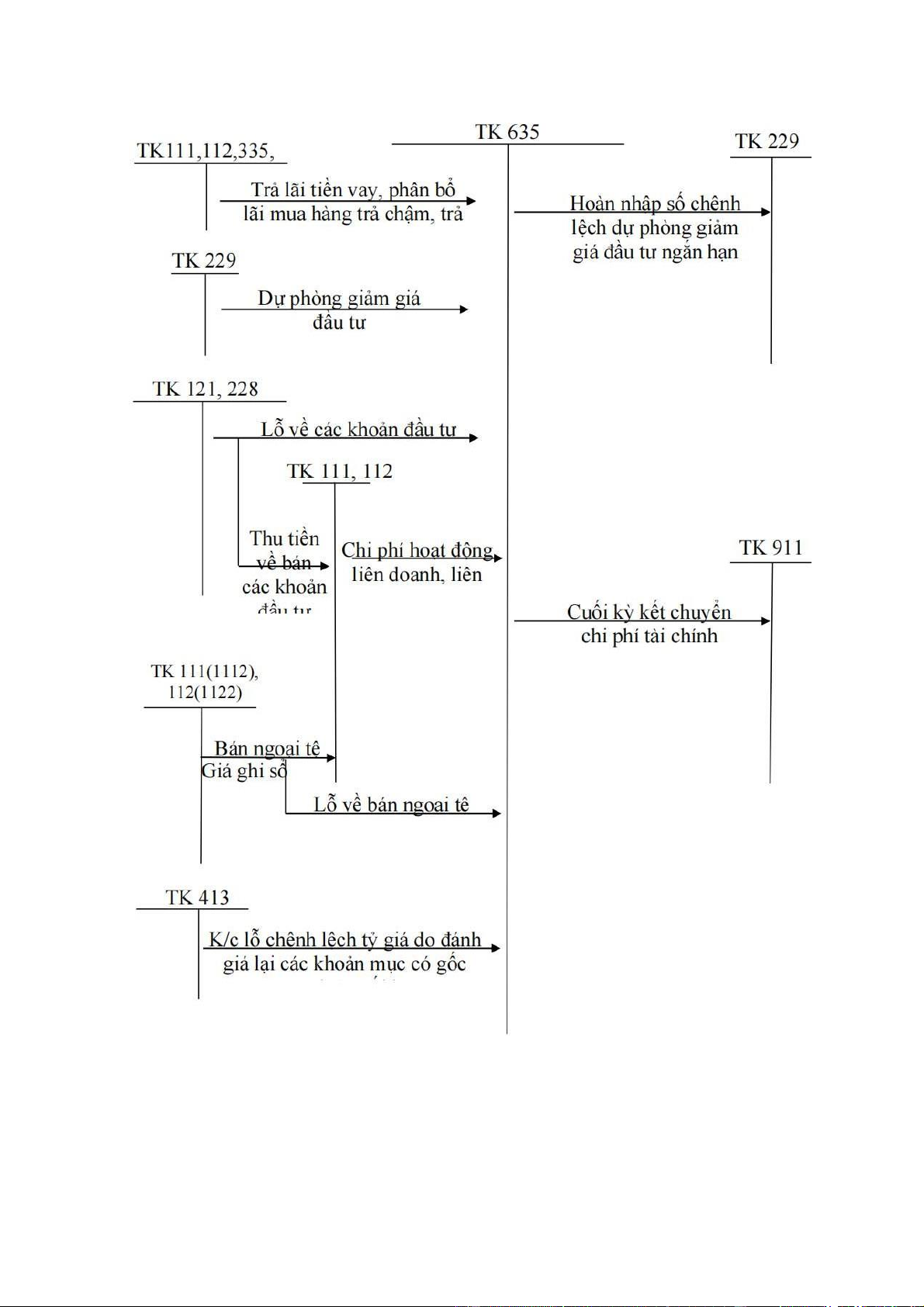

● Kế toán chi phí tài chính

- Tài khoản 635 -chi phí tài chính

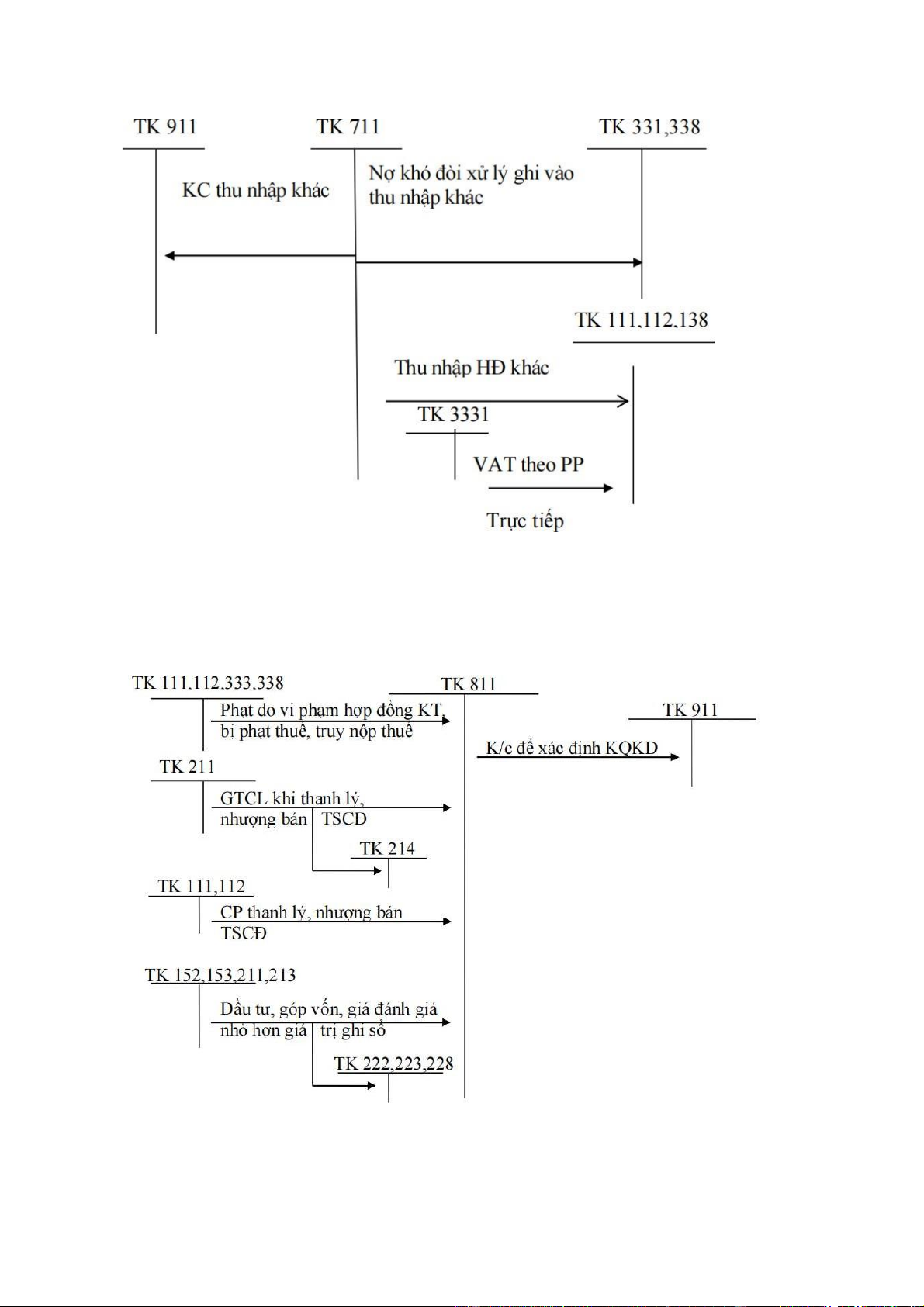

● Kế toán thu nhập khác

- Tài khoản 711-thu nhập khác ● Kế toán chi phí khác

- Tài khoản 811-chi phí khác

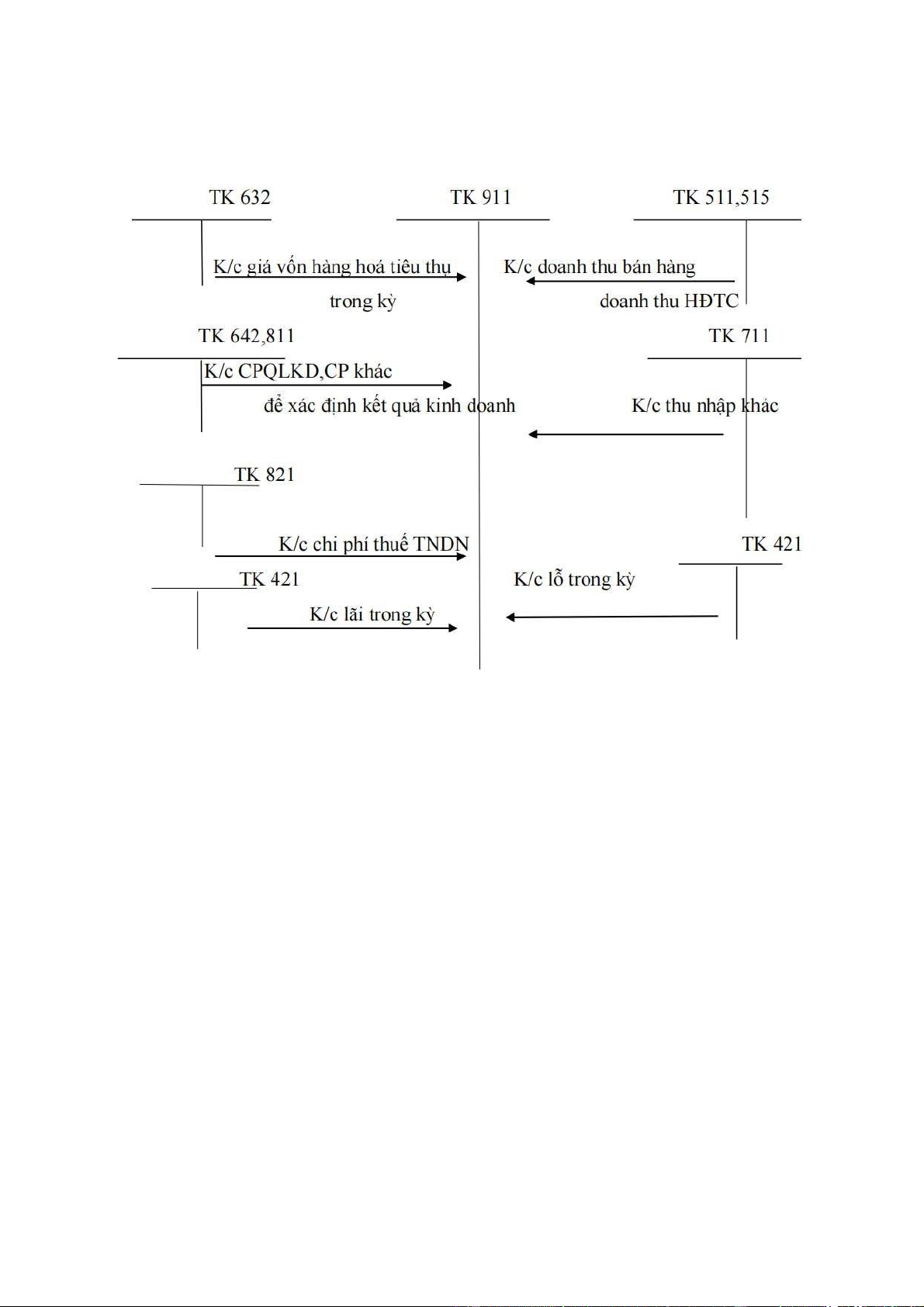

● Kế toán xác định kết quả kinh doanh

-Tài khoản 911-xác định kết quả kinh doanh

2.2 Cơ sở thực tiễn về kế toán doanh thu bán hàng

2.2.1 Tình hình kế toán bán hàng và xác định kết quả

kinh doanh hiện nay

Kết quả kinh doanh của doanh nghiệp trong mỗi thời kỳ ảnh hưởng có tính chất

quyết định đến chính sách phân phối lợi nhuận và có ảnh hưởng lớn đến sức

mạnh tài chính của doanh nghiệp trong mỗi kỳ. Thông tin về tình hình và kết

quả kinh doanh cung cấp cho các chủ thể quản lý quan về tình hình kinh doanh

và kết quả hoạt động theo từng lĩnh vực, các yếu tố doanh thu, chi phí đã tác

động thế nào đến kết quả kinh doanh, xác định được trọng điểm cần quản lý và

tiềm năng cần khai thác để tăng thêm quy mô, tỷ lệ sinh lời hoạt động cho doanh nghiệp.

Nội dung phân tích tình hình và kết quả kinh doanh gồm: -

Phân tích đánh giá chung kết quả kinh doanh của doanh nghiệp -

Phân tích lợi nhuận gộp bán hàng

Phân tích đánh giá chung kết quả kinh doanh của doanh nghiệp

Để đánh giá chung tình hình và kết quả kinh doanh của doanh nghiệp ta sử

dụng B 02-DN thông qua 2 nhóm chỉ tiêu sau:

+ Các chỉ tiêu chủ yếu trên Báo cáo kết quả hoạt động kinh doanh phản ánh

quy mô thu nhập, chi phí, kết quả hoạt động kinh doanh của doanh nghiệp

trong kỳ theo tổng số và từng lĩnh vực hoạt động.Trong đó, chỉ tiêu lợi nhuận

thuần từ hoạt động kinh doanh và các nhân tố ảnh hưởng trong công thức sau: Giá DT Chi Chi CP q LN thuần từ DTT từ vốn uản hoạt động tài phí phí = BH và - + - - - hàng chí tài bán lý D kinh doanh CCDV bán nh chính hàng N

Đây là chỉ tiêu phản ánh kết quả hoạt động chính của doanh nghiệp nên cần

đặc biệt quan tâm.Các chỉ tiêu phản ánh tình hình quản trị chi phí và các chỉ

tiêu phản ánh hiệu quả hoạt động. Các chỉ tiêu này cho biết cơ cấu chi phí,

trình độ tổ chức hoạt động kinh doanh, các lĩnh vực kinh doanh tiềm năng hoặc

nguy cơ của doanh nghiệp.

Phân tích tình hình quản trị chi phí

Khi phân tích đánh giá tình hình quản trị chi phí của doanh nghiệp ta sử dụng

các chỉ tiêu: Hệ số giá vốn hàng bán, Hệ số chi phí bán hàng, Hệ số chi phí quản lý doanh nghiệp.

- Hệ số giá vốn hàng bán: được xác định bằng công thức sau: Trị giá vốn hàng bán Hệ số giá vốn hàng = bán Doanh thu thuần

Chỉ tiêu này cho biết cứ 1 đồng doanh thu thuần thu được doanh nghiệp phải

bỏ ra bao nhiêu đồng giá vốn hàng bán. Hệ số giá vốn hàng bán càng nhỏ

chứng tỏ việc quản lý các khoản chi phí giá vốn hàng bán càng tốt và ngược lại.

- Hệ số chi phí bán hàng: Hệ số chi phí bán hàng được xác định bằng công thức sau: Chi phí bán Hệ hàng số chi phí bán = hàng Doanh thu thuần

Chỉ tiêu này phản ánh để thu được 1 đồng doanh thu thuần doanh nghiệp phải

bỏ ra bao nhiêu đồng chi phí bán hàng

- Hệ số chi phí bán hàng càng nhỏ chứng tỏ doanh nghiệp tiết kiệm chi phí

bán hàng và kinh doanh càng có hiệu quả và ngược lại.

- Hệ số chi phí quản lý doanh nghiệp

Chỉ tiêu này được xác định như sau Chi phí quản lý doanh Hệ nghiệp

số chi phí quản lý doanh nghiệp = Doanh thu thuần

Chỉ tiêu này cho biết : để thu được 1 đồng doanh thu thuần doanh nghiệp phải

chi bao nhiêu đồng chi phí quản lý.

Hệ số chi phí quản lý doanh nghiệp trên doanh thu thuần càng nhỏ chứng tỏ

hiệu quả quản lý các khoản chi phí của doanh nghiệp càng cao và ngược lại.

Phân tích hiệu quả hoạt động:

Khi phân tích hiệu quả hoạt động của doanh nghiệp, người ta sử dụng các chỉ

tiêu: Hệ số sinh lời hoạt động ròng, Hệ số sinh lời hoạt động trước thuế và lãi vay

- Hệ số sinh lời hoạt động ròng (ROS)

Chỉ tiêu này được xác định như sau: Lợi nhuận sau thuế Hệ

số sinh lời hoạt động = ròng Tổng luân chuyển thuần

Trong đó : Tổng luan chuyển thuần = Doanh thu thuần + Doanh thu tài chính + Thu nhập khác

Chỉ tiêu này cho biết cứ một đồng thu nhập trong kỳ thì doanh nghiệp thu được

bao nhiêu đồng lợi nhuận sau thuế.

- Hệ số sinh lời hoạt động trước thuế và lãi vay

Lợi nhuận trước thuế và lãi Hệ vay

số sinh lời HĐ trước thuế và lãi = vay Tổng luân chuyển thuần

Có thể chi tiết cho từng loại hoạt động: Bán hàng, tài chính, hoạt động khác..

- Hệ số sinh lời từ hoạt động bán hàng:

Chỉ tiêu này được tính toán như sau:

Lợi nhuận từ hoạt động bán hàng

Hệ số sinh lời từ hoạt động bán = hàng

Doanh thu thuần từ BH & CCDV Lợi nhuận Chi thuần từ Lợi nhuận gộp về phí Chi phí quản lý = - - hoạt động BH và CCDV bán doanh nghiệp bán hàng hàng

Hệ số sinh lời từ hoạt động bán hàng phản ánh khả năng sinh lời từ hoạt động

sản xuất kinh doanh chính của DN, cho biết: bình quân cứ 1 đồng doanh thu

thuần thu được có bao nhiêu đồng lợi nhuận từ hoạt động bán hàng

2.3 Phương pháp nghiên cứu

- Phương pháp thu thập số liệu

- Phương pháp thống kê mô tả

- Phương pháp phân tích, tổng hợp

- Phương pháp dùng biểu mẫu, biểu đồ: Dùng biểu mẫu, biểu đồ trong việc trình bày dữ liệu.

PHẦN III. KẾT QUẢ NGHIÊN CỨU CỦA PROJECT

3.1 Đặc điểm địa bàn nghiên cứu

3.1.1 Đặc điểm của công ty CP giống bò sữa Mộc Châu

- Tên công ty: Công ty Cổ phần Giống Bò sữa Mộc Châu.

- Tên tiếng Anh: Mocchau Dairy Cattle Breeding Joint Stock Company. – Tên viết tắt: Moc Chau Milk.

- Mã số thuế: 5500154060.

- Trụ sở chính: Thị trấn Nông trường Mộc Châu - Huyện Mộc Châu - Tỉnh Sơn La.

-Chủ sở hữu (Công ty mẹ) của Công ty là Tổng Công ty Chăn nuôi Việt Nam –

CTCP Công ty Cổ phần. Công ty mẹ tối cao của Công ty là CTCP Sữa Việt Nam.

- Vốn điều lệ: 1.100.000.000.000 đồng (một nghìn một trăm tỷ đồng)

- Website: https://mcmilk.com.vn/

- Ngành nghề kinh doanh chính: Chăn nuôi bò sữa, sản xuất, kinh doanh các sản

phẩm liên quan đến sữa bò.

* Khái quát về công ty CP giống bò sữa Mộc Châu:

Năm 1958: Ngày 08/04/1958, Nông trường Quân đội Mộc Châu được thành

lập với nhiệm vụ chính: Chăn nuôi bò sữa, cung cấp con giống bò sữa, sản xuất

chế biến các sản phẩm từ sữa và sản xuất thức ăn chăn nuôi.

Giai đoạn 1974 – 1976: Chủ tịch nước Cộng hòa Cuba – Fidel Castro

tặng Mộc Châu 884 con bò và xây dựng 10 trại bò, 01 trại bê.

Giai đoạn 1983 – 1985: Phát triển vượt trội đỉnh điểm đạt 2.800 con

bò và sản xuất 3.200 tấn sữa.

Giai đoạn 1989 – 1990: Chính sách khoán bò sữa về từng hộ dân đã thành

công với nhiều kết quả vượt trội, mô hình khoán hộ được nhân rộng, đàn bò

tăng mạnh về số lượng và chất lượng.

Năm 2001: Thực hiện quỹ Bảo hiểm vật nuôi giúp người nông dân yên tâm

đầu tư sản xuất, tăng thêm đàn bò và mở rộng quy mô.

Năm 2003: Xây dựng nhà máy UHT đầu tiên.

Năm 2005: Bắt đầu chuyển đổi mô hình quản lý từ DN Nhà nước sang CTCP

Năm 2010: Khánh thành Trung tâm giống số 1 quy mô 500 con.

Năm 2012: Khánh thành Trung tâm giống số 2 quy mô 1.000 con.

Năm 2013: Khánh thành Nhà máy thức ăn TMR đầu tiên ở Việt Nam.

Năm 2014: Khánh thành Trung tâm giống số 3 quy mô 500 con.

Năm 2016: Nhà nước thoái vốn – Mộc Châu Milk cổ phần hóa thành công

100%. GTNfoods sở hữu 51% cổ phần Mộc Châu Milk.

Năm 2017: Tái định vị thương hiệu, phát triển toàn diện.

Năm 2019: Ngày 19/12/2019, CTCP Sữa Việt Nam (Vinamilk) đã công bố

thông tin chính thức sở hữu 75% vốn điều lệ của GTNfoods, đồng nghĩa với

Mộc Châu Milk chính thức trở thành một đơn vị thành viên của Vinamilk.

Năm 2020: Tháng 12/2020, Mộc Châu Milk chính thức niêm yết trên sàn

UPCOM với mã chứng khoán MCM. Cũng trong năm này, ĐHĐCĐ của Công

ty đã thông qua phương án phát hành cổ phần trong năm 2020 để tăng vốn điều

lệ. Lợi thế của công ty là có địa hình Cao nguyên Mộc Châu được các chuyên

gia đánh giá là một trong những nơi phù hợp nhất cho chăn nuôi bò sữa nhờ vào

điều kiện khí hậu và thời tiết có tính ôn đới. Bởi vậy, chất lượng sữa của Mộc

Châu của công ty được người tiêu dùng ưa chuộng và đánh giá cao.

* Phương thức bán hàng của công ty CP giống bò sữa Mộc Châu

– Phương thức bán: 䄃Āp dụng đa dạng các hình thức bán buôn, bán lẻ, bán hàng

online và gửi bán đại lý.

– Đối tượng khách hàng: Các doanh nghiệp, các đại lý phân phối, các hộ nông

dân và các hộ gia đình trong cả nước.

– Thị trường tiêu thụ: Chủ yếu tại miền Bắc và Bắc miền Trung, sẽ mở rộng thị

phần sang thị trường miền Trung-Nam,

3.1.2 Tình hình lao động

Số lượng nhân viên của công ty: 821 người (2021).

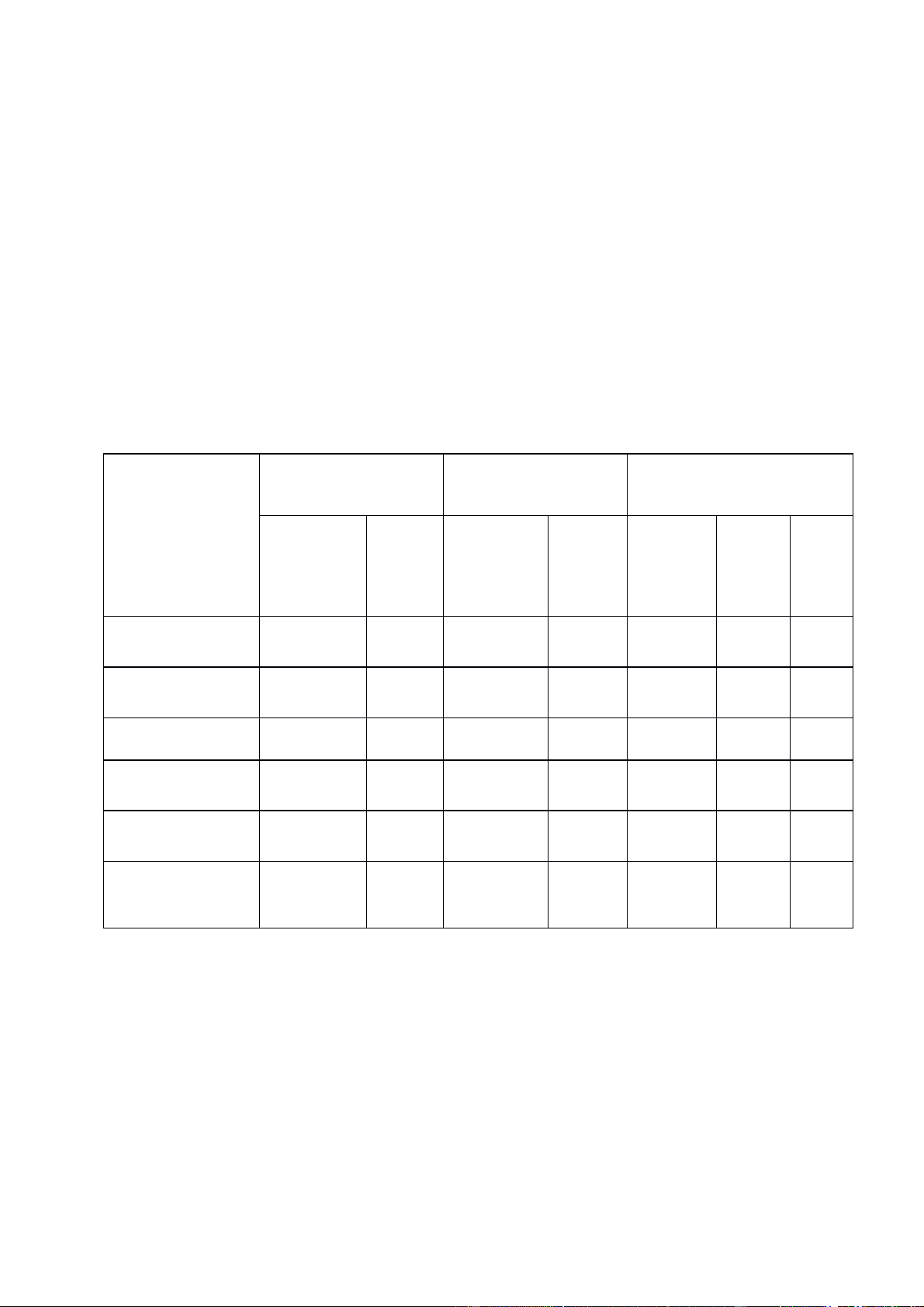

Bảng 1. Bảng phân tích trình độ lao

động năm 2019-2020 Chỉ tiêu Năm 2019 Năm 2020 Chênh lệch năm 2020-2019 (%) Hệ đại học 39 45 13.9 Hệ cao đẳng 18 22 9.3 Hệ trung cấp 74 90 37.2 Hệ công nhân KT 78 95 39.6 Tổng 209 252 100

Qua bảng phân tích trên ta thấy

Công ty đã tập trung và chú trọng vào trình độ tay nghề của

công nhân bởi đó là nhân tố quyết định sự phát triển bền vững của Công ty.

Năm 2020, các chỉ tiêu đều tăng. Hệ đại học tăng hơn so với

năm 2019 là 6 người tương ứng 13.9%. Từ đó chứng tỏ công ty

ngày càng chú trọng tuyển thêm cán bộ công nhân có tay nghề cao.

Có thể thấy tình hình lao động tại công ty CP giống bò sữa Mộc

Châu luôn được chú trọng và thúc đẩy

3.1.3 Tình hình tài sản nguồn vốn

- Tình hình tài sản của công ty CP giống bò sữa Mộc Châu

Tổng tài sản vào thời điểm 31/12/2020 so với ngày 01/01/2020

tăng 150.382 triệu đồng, với tỷ lệ tăng 14,03%, điều đó cho

thấy quy mô đầu tư của công ty tăng. Trong đó phải thu DH

tăng cao 425,87%, tuy nhiên khoản này chiếm tỷ trọng không

cao làm cho tỷ trọng của khoản mục này tăng 0,01%. Các

khoản mục TSNH khác, phải thu NH, ĐTTCNH,… đều tăng.

Các khoản mục tiền, HTK, TSCĐ giảm so với đầu kỳ. Trong đó

khoản mục tiềngiảm mạnh nhất 52.317 triệu đồng, tỷ lệ giảm

70,95%. Tuy nhiên để có cái nhìn chính xác cần làm rõ nguyên

nhân, đồng thời kết hợp với chỉ tiêu phản ánh khả năng thanh

toán nhanh để có kết luận chính xác.

Xét về cơ cấu tài sản ta thấy: TSNH chiếm tỷ trọng lớn hơn

TSDH điều này phù hợp với một công ty sản xuất kinh doanh.

Đối với TSNH thì các khoản ĐTTCNH chiếm tỷ trọng lớn nhất

39,11% ở đầu kỳ và 49,99% ở cuối kỳ (tăng 10,88%). Điều này

là hợp lý nếu các khoản hoạt động đầu tư tài chính có hiệu quả,

tuy nhiên cũng cần xem xét để có chính sách đầu tư đúng. Đối

với tài sản dài hạn thì TSCĐ chiếm tỷ trọng lớn nhất tiếp đến là

khoản BĐSĐT, điều này phù hợp với điều kiện kinh doanh của

công ty. Tuy nhiên, để có cái nhìn chính xác hơn cần đi sâu phân

tích chi tiết các khoản mục tài sản của công ty

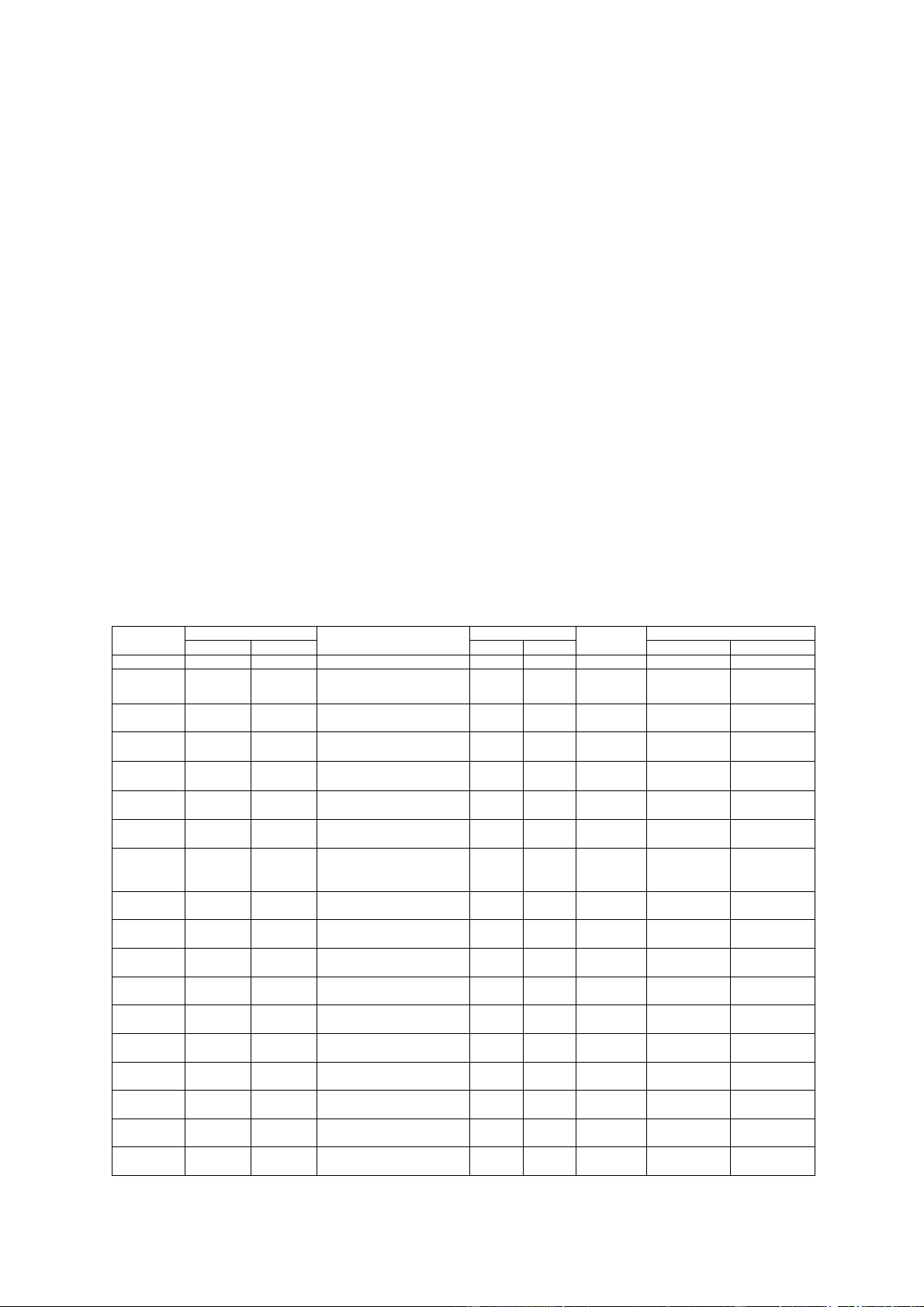

- Tình hình nguồn vốn của công ty CP giống bò sữa Mộc Châu

Bảng 2. Bảng phân tích nguồn vốn 01/01/2020 31/12/2020 So sánh Chỉ tiêu Số tiền Tỷ Số tiền Tỷ Số tiền Tỷ lệ Tỷ trọng trọng( trọn (%) %) g (% ) A.Nợ phải trả 345.474 310.686 25,41 -34.788 -10,07 -6,81 32,22 1.Nợ ngắn hạn 290.040 27,05 250.596 20,50 -39.444 -13.60 -6,55 2.Nợ dài hạn 55.434 5,17 60.090 4,91 4.656 8,40 -0,26 B.VCSH 726.740 67,8 911.910 74,59 25,48 6,81 185.170 1.VCSH 726.740 911.910 74,59 185.170 25,48 6,81 67,78 Tổng nguồn 1.072.214 100 1.22.596 100 150.382 14,03 - vốn

Nhận xét: Thông qua số liệu ở bảng 2 ta có thể đánh giá khái quát như sau:

Tổng nguồn vốn của công ty tăng 150.382 triệu đồng với tỷ lệ

tăng 14,03% chủ yếu do VCSH tăng. VCSH tăng 185.170 triệu

đồng tỷ lệ tăng 25,48%, nâng cao khả năng tự chủ tài chính của công ty.

Chỉ tiêu nợ phải trả giảm 34.788 triệu đồng tỷ lệ giảm 10,07%,

chủ yếu là do nợ ngắn hạn giảm sâu 39.444 triệu đồng tỷ lệ

giảm 13,60%. Bên cạnh đó chỉ tiêu nợ dài hạn tăng 4.656 triệu

đồng tỷ lệ tăng 8,4%. Nhìn chung chỉ tiêu nợ phải trả giảm vào

thời điểm 31/12/2020 so với ngày 01/01/2020, giảm bớt gánh

nặng tài chính cho công ty. Để có thể đánh giá chính xác cần đi

sâu phân tích chi tiết các khoản mục nguồn vốn của công ty

3.1.4 Tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại đơn vị

– Tổ chức bộ máy kế toán: Công tác kế toán của Công ty là hình thức tổ chức kế

toán tập trung. Phòng Kế toán gồm 07 người (01 kế toán trưởng, 05 kế toán viên và 01 thủ quỹ)

– Chính sách kế toán áp dụng: Công ty áp dụng chế độ kế toán ban hành theo

TT 200/2014/TT-BTC của BTC. Ngoài các tài khoản quy định, công ty còn thực

hiện mở thêm một số sổ chi tiết các tài khoản để tiện theo dõi và hỗ trợ cho các

công tác khác tại công ty. Các chuẩn mực kế toán tuân thủ theo VAS, các văn

bản hướng dẫn kèm theo do Nhà nước đã ban hành. Các BCTC được lập và trình bày theo quy định.

Hình thức kế toán: Nhật ký chung

Phương pháp hạch toán hàng tồn kho: Kê khai thường xuyên

Phương pháp tính giá vật tư, sản phẩm, hàng hoá: Nhập trước – Xuất trước

Phương pháp tính thuế GTGT: Thuế GTGT theo phương pháp khấu trừ

Phương pháp khấu hao tài sản cố định: Khấu hao theo phương pháp đường thẳng

Hàng hoá chịu thuế suất thuế GTGT 10%; thuế suất thuế TNDN là 20%

3.1.5 Tổ chức hệ thống thông tin kế toán

– Tổ chức hạch toán toán ban đầu:

+, Tổ chức hệ thống chứng từ: Công ty sử dụng hệ thống chứng từ ban hành

kèm theo TT số 200/2014/TT-BTC của BTC. Chứng từ kế toán công ty bao gồm

hệ thống chứng từ lao động tiền lương, hàng tồn kho, bán hàng, tiền tệ và TSCĐ.

+, Tổ chức luân chuyển chứng từ: Tất cả các chứng từ kế toán sau khi được

kiểm tra và hoàn chỉnh đều phải được chuyển về phòng Kế toán của công ty để

luân chuyển và ghi sổ kế toán. Trình tự luân chuyển chứng từ của công ty như sau

– Tổ chức vận dụng hệ thống tài khoản kế toán: Công ty tổ chức áp dụng hệ

thống tài khoản kế toán ban hành kèm theo TT số 200/2014/TT-BTC của BTC,

gồm các tài khoản cấp 1, 2, 3 và các tài khoản ký hiệu riêng theo mã mặt hàng,

công cụ, dụng cụ, nguyên vật liệu, đối tác, khách hàng.

+, Kế toán quá trình cung cấp: TK 152, 153, 156, 151

– Tổ chức hệ thống sổ kế toán: Phòng Kế toán lựa chọn áp dụng ghi sổ kế toán

theo hình thức kế toán trên máy vi tính và sử dụng phần mềm kế toán MISA

SME.NET 2021 với đầy đủ 14 phân hệ. 11

+, Sổ kế toán tổng hợp: Sổ cái.

+, Sổ kế toán chi tiết: Sổ chi tiết các TK 111, 112, 211, 214, 331, 411, 511, 611, …

– Tổ chức hệ thống báo cáo kế toán:

+, Báo cáo tài chính: Tổ chức lập, trình bày và công bố thông tin BCTC ban

hành kèm theo TT số 200/2014/TT-BTC của BTC, bao gồm bảng cân đối kế

toán, báo cáo KQKD, báo cáo lưu chuyển tiền tệ và thuyết minh BCTC. Nơi gửi

BCTC của công ty là Cục thuế tỉnh Sơn La, Cục Thống kê Sơn La, phòng đăng

ký kinh doanh thuộc Sở Kế hoạch và Đầu Tư Sơn La.

+, Báo cáo quản trị: Xây dựng hệ thống trên cơ sở kế toán quản trị trên cơ sở

thông tin phục vụ cho ĐHĐCĐ, HĐQT và BGĐ, bao gồm báo cáo thực hiện,

báo cáo dự toán và báo cáo phân tích.

3.2 Kế toán doanh thu bán hàng tại công ty CP giống bò

sữa Mộc Châu

3.2.1. Kế toán giá vốn hàng bán tại công ty CP giống bò sữa Mộc

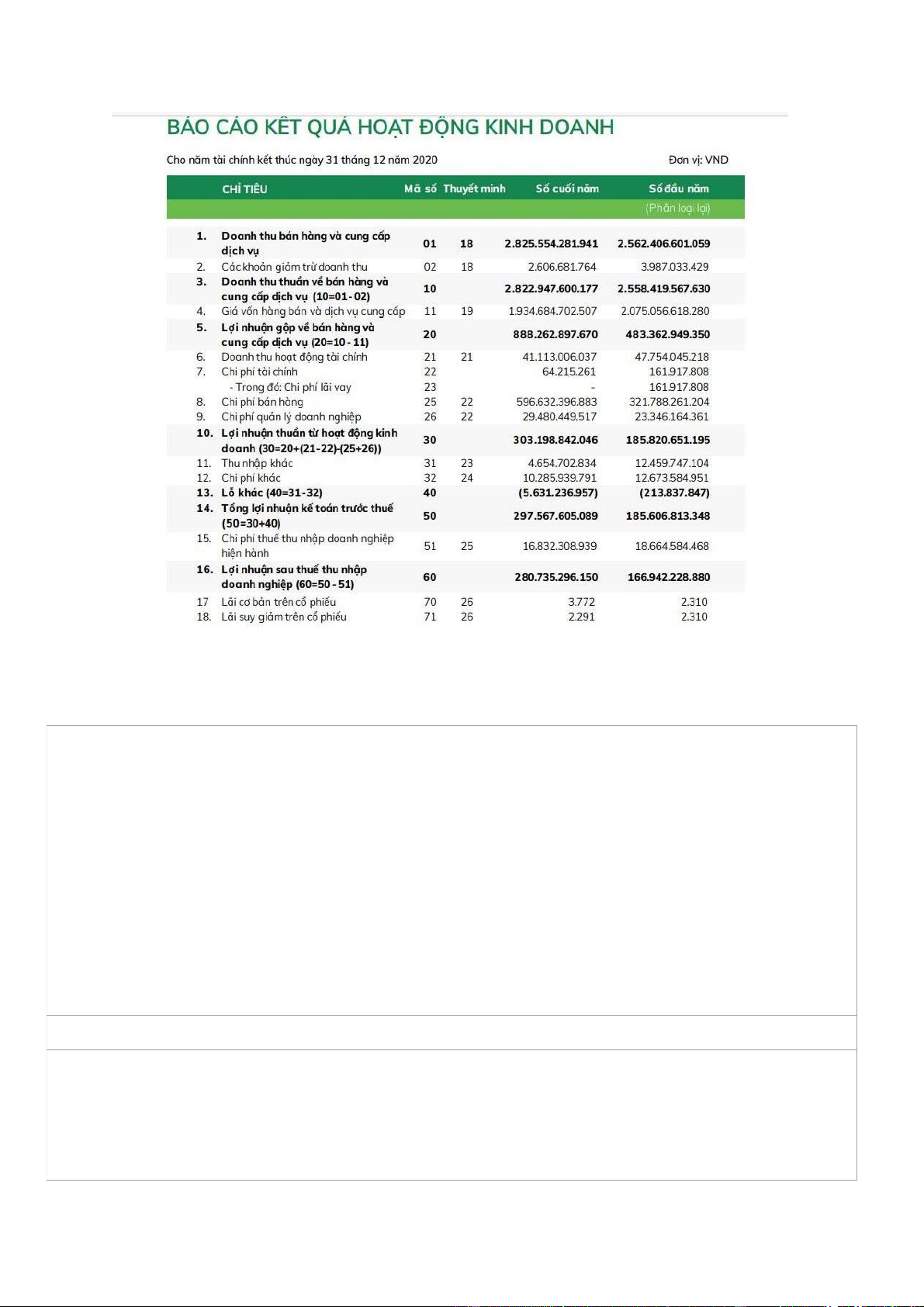

Giá vốn hàng bán năm 2019 là 2.075.056,6 TRD năm 2020 là

1.934.681,7 TRD. Cho thấy chênh lệch giá vốn hàng bán năm

2020 so với năm 2019 là giảm là 140.379 TRD. Tương ứng với tỷ lệ là 6,8%

Đơn vị:Công ty CP giống Bò sữa Mộc Châu

Mẫu số 02 - VT

Bô ̣phận:bán hàng

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

PHIẾU XUẤT KHO

Ngày.18...tháng…9.năm .2021...... Số: 08 Nợ:TK 641 Có:.TK 155

Họ và tên người nhận hàng: Hồ Quỳnh Hương Địa chỉ (bộ phận)bán hàng

Lý do xuất kho: bán sản phẩm

Xuất tại kho (ngăn lô): thành phẩm Địa điểm Tầng 02, Tòa nhà thương mại dịch vụ B-CC, Dự án khu nhà ở Ngân Hà Vạn Phúc,

Phố Tố Hữu, P. Vạn Phúc, Q. Hà Đông, TP. Hà Nội

Tên, nhãn hiệu, quy cách, phẩm

chất vật tư, dụng cụ, sp, hàng Số lượng STT Mã số ĐVT Đơn giá Thành tiền hoá

Theo chứng từ Thực xuất A B C D 1 2 3 4 1 Sữa Mộc Châu SP MC Thùng 200 200 81.000 16.200.000 Côṇ g x x x x x 16.200.000

Tổng số tiền (viết bằng chữ):

Mười sáu triệu hai trăm ngàn đồng chẵn.

Số chứng từ gốc kèm theo: 02 chứng từ gốc Ngày.18...tháng…9.năm .2021......

Người lập phiếu

Người nhận hàng Thủ kho

Kế toán trưởng Giám đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên)

(Hoặc bộ phận có nhu cầu

(Ký, họ tên) Ngân Hương nhập)

Nguyễn Th椃⌀ Ngân

Hồ Quỳnh Hương

Đơn vị: Công ty CP giống Bò sữa Mộc Châu

ĐVT: Đồng Việt Nam

SỔ C䄃ĀI

(Dùng cho hình thức kế toán Nhật ký chung) Tháng 9 Năm 2020

Tên tài khoản giá vốn bán hàng Số hiệu…632

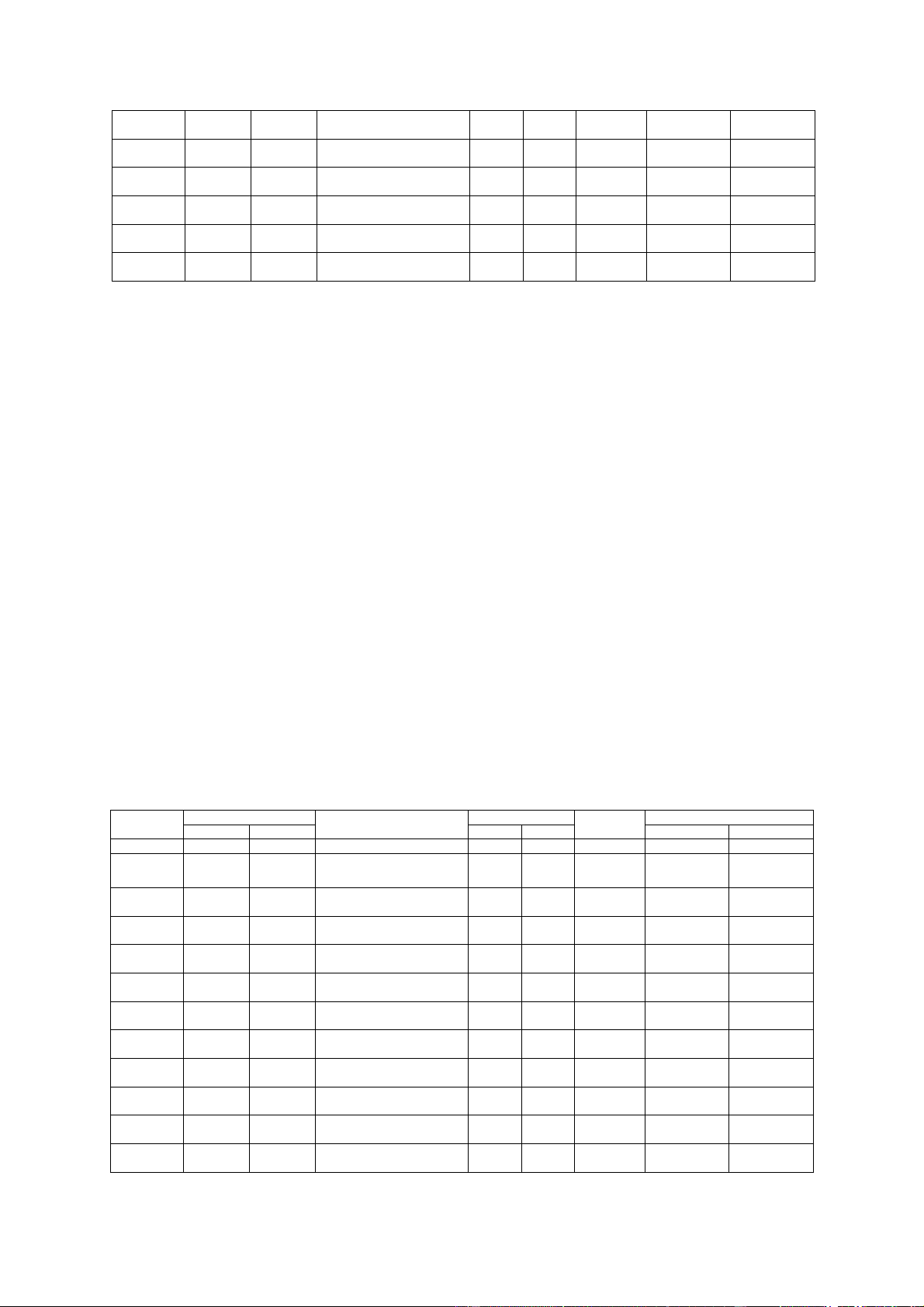

(Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính) Ngày, tháng ghi Chứng từ Nhật ký chung Số hiệu TK đối Số tiền sổ Diễn giải Số hiệu Ngày tháng Trang sổ STT dòng ứng Nợ Có A B C D E G H 1 2 Số dư đầu năm. Số phát sinh trong tháng 02/09 PXK01 02/09 Xuất kho sản phẩm A 5 155A 326.337.725 03/09 03/09 Giá vốn hàng gửi bán 17 157 147.784.000 06/09 PXK02 06/09 giá vốn sản phẩm B 26 155B 407.310.000 09/09 PXK03 09/09 giá vốn sản phẩm C 38 155C 283.500.000 11/09 PXK04 11/09 xuất bán sản phẩm C 52 155C 162.000.000 12/09 PXK05 12/09

xuất sản phẩm A trao đổi 61 155A 180.162.500

Công ty Milk Milk trả lại sản 13/9 PNK03 13/9 phẩm C; SL: 100 thùng 70 155C 8.100.000 15/9 PXK06 15/9 giá vốn sản phẩm D 76 155D 540.000.000 16/9 PXK07 16/9 giá vốn sản phẩm B 81 155B 30.500.000 30/9 PKT08 30/9

kết chuyển giá vốn hàng bán 115 911 2.069.494.225

- Cộng Số phát sinh tháng 2.077.594.225 2.077.594.225 Số dư cuối tháng -

Cộng luỹ kế từ đầu kỳ

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ... Ngày mở sổ 1/9/2020

Ngày ..30. tháng .9.. năm .2020.

Người lập biểu

Kế toán trưởng

Người đại diện theo pháp luật (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu)

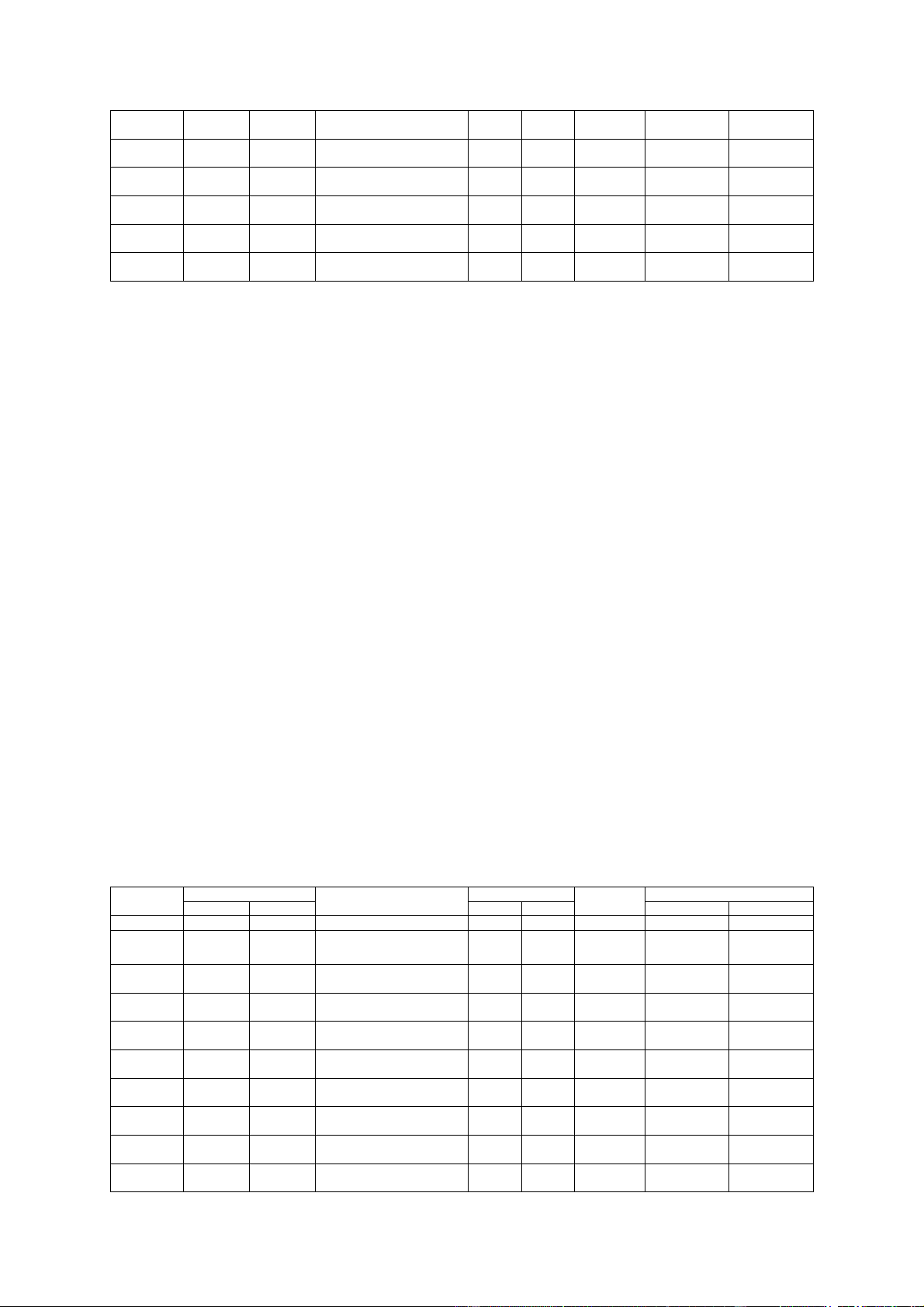

3.2.2. Kế toán chi phí bán hàng tại công ty CP giống bò

sữa Mộc Châu

Chi phí bán hàng năm 2019 là 321.788,3 TRD năm 2020 là

596.632.4 TRD. Cho thấy chênh lệch giữa năm 2020 so với năm

2019 là 274.844,1 TRD. Tương ứng với tỷ lệ là 85,4%.Từ số liệu

trên cho thấy chi phí bán hàng của doanh nghiệp năm 2020 so

với 2019 là tăng. Từ đó nâng cao biện pháp để giảm chi phí bán hàng

Đơn vị: Công ty CP giống Bò sữa Mộc Châu

ĐVT: Đồng Việt Nam

SỔ C䄃ĀI

(Dùng cho hình thức kế toán Nhật ký chung) Tháng 9 Năm 2020

Tên tài khoản chi phí bán hàng Số hiệu…641

Mẫu số S03b-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính) Ngày, tháng ghi Chứng từ Nhật ký chung Số hiệu TK đối Số tiền sổ Diễn giải Số hiệu Ngày tháng Trang sổ STT dòng ứng Nợ Có A B C D E G H 1 2 Số dư đầu năm. Số phát sinh trong tháng

Bảng thanh toán hàng đại lý ký gửi 03/09 HĐGTGT 03/09 11 112 9.000.000

xuất sản phẩm C cho khuyến mại 18/9 PXK08 18/9 88 155C 16.200.000 30/9 BPBKH 30/9 Khấu hao TSCĐ 90 214 15.225.000 30/9 BTTL 30/9 hạch toán tiền lương 93 334 35.525.000 Trích BHXH, BHYT, KPCĐ, 30/9 BPBTLBHXH 30/9

BHTN theo tỷ lệ quy định hiện 96 338 8.348.375 hành 30/9 GBN02 30/9 chi tiền điện nước 100 112 7.105.000 30/9 PKT08 30/9

Kết chuyển chi phí bán hàng 119 911 91.403.375

- Cộng Số phát sinh tháng 91.403.375 91.403.375 Số dư cuối tháng -

Cộng luỹ kế từ đầu kỳ

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ... Ngày mở sổ 1/9/2020

Ngày ..30. tháng .9.. năm .2020.

Người lập biểu

Kế toán trưởng

Người đại diện theo pháp luật (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu)

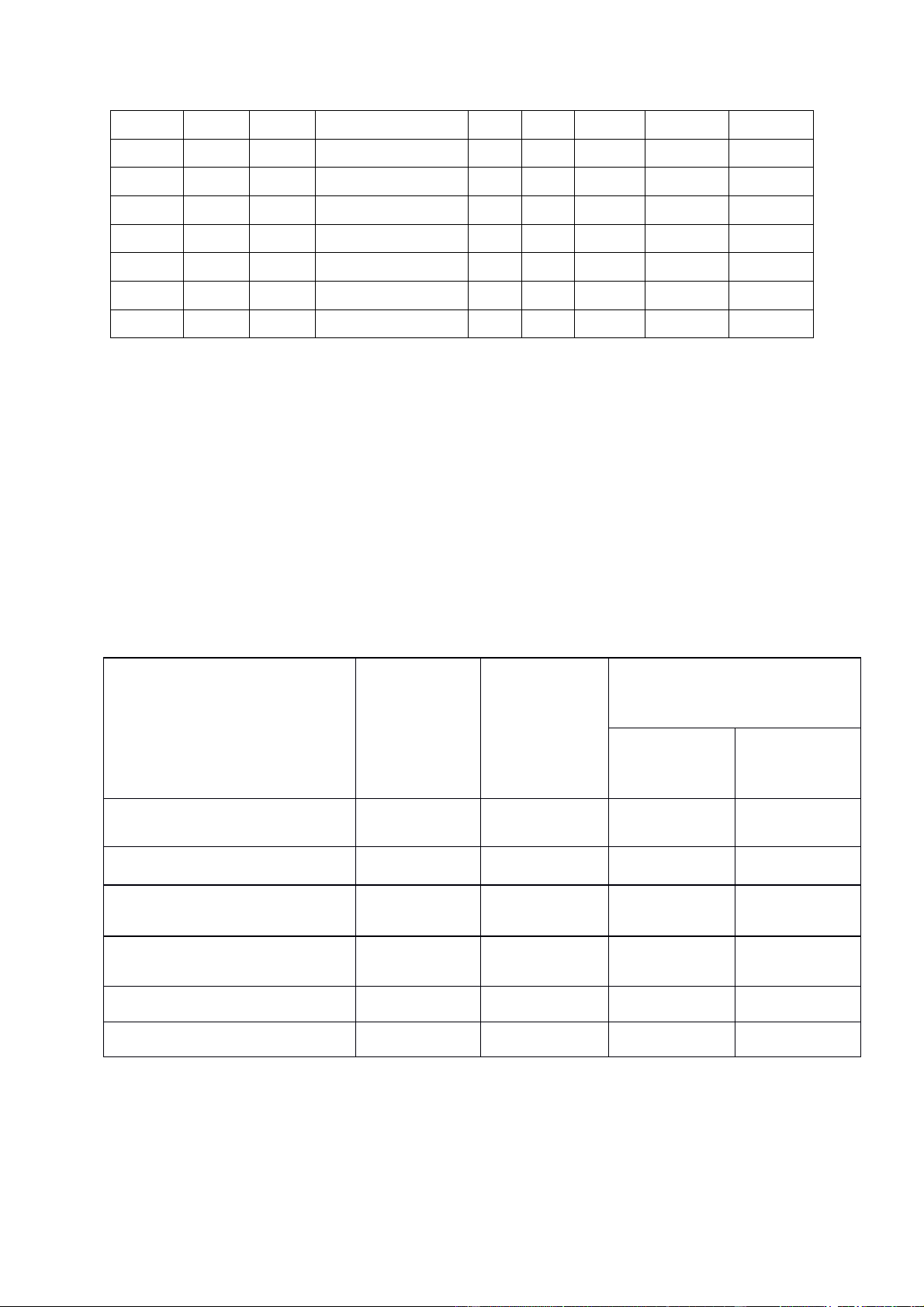

3.2.3. Kế toán chi phí quản lý tại công ty CP giống bò

sữa Mộc Châu

Chi phí quản lý năm 2019 là 23.346,2 TRD, năm 2020 là

29.480,4 TRD. Cho thấy chênh lệch giữa năm 2020 so với 2019

là 6.134,3 TRD tương ứng với tỷ lệ là 26,3 %. Từ số liệu trên cho

thấy chi phí quản lý doanh nghiệp năm 2020 so với 2019 là

tăng. Từ đó nâng cao biện pháp để giảm chi phí quản lý

Đơn vị: Công ty CP giống Bò sữa Mộc Châu

ĐVT: Đồng Việt Nam

SỔ C䄃ĀI

(Dùng cho hình thức kế toán Nhật ký chung) Tháng 9 Năm 2020

Tên tài khoản chi phí quản lý doanh nghiệp Số hiệu…642

Mẫu số S03b-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính) Ngày, tháng ghi Chứng từ Nhật ký chung Số hiệu TK đối Số tiền sổ Diễn giải Số hiệu Ngày tháng Trang sổ STT dòng ứng Nợ Có A B C D E G H 1 2 Số dư đầu năm. Số phát sinh trong tháng

Xóa sổ nợ phải thu khó đòi 04/09 PKT01 04/09 Công ty Mai Phương 19 131MP 15.225.000 30/9 BPBKH 30/9 Khấu hao TSCĐ 91 214 17.255.000 30/9 BTTL 30/9 hạch toán tiền lương 94 334 76.125.000 Trích BHXH, BHYT, KPCĐ, 30/9 BPBTLBHXH 30/9

BHTN theo tỷ lệ quy định hiện 97 338 17.889.375 hành 30/9 GBN02 30/9 chi tiền điện nước 101 112 8.120.000 30/9 PKT08 30/9 Kết chuyển chi phí QLDN 121 911 134.614.375

- Cộng Số phát sinh tháng 134.614.375 134.614.375 Số dư cuối tháng -

Cộng luỹ kế từ đầu kỳ

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ... Ngày mở sổ 1/9/2020

Ngày ..30. tháng .9.. năm .2020.

Người lập biểu

Kế toán trưởng

Người đại diện theo pháp luật (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu)

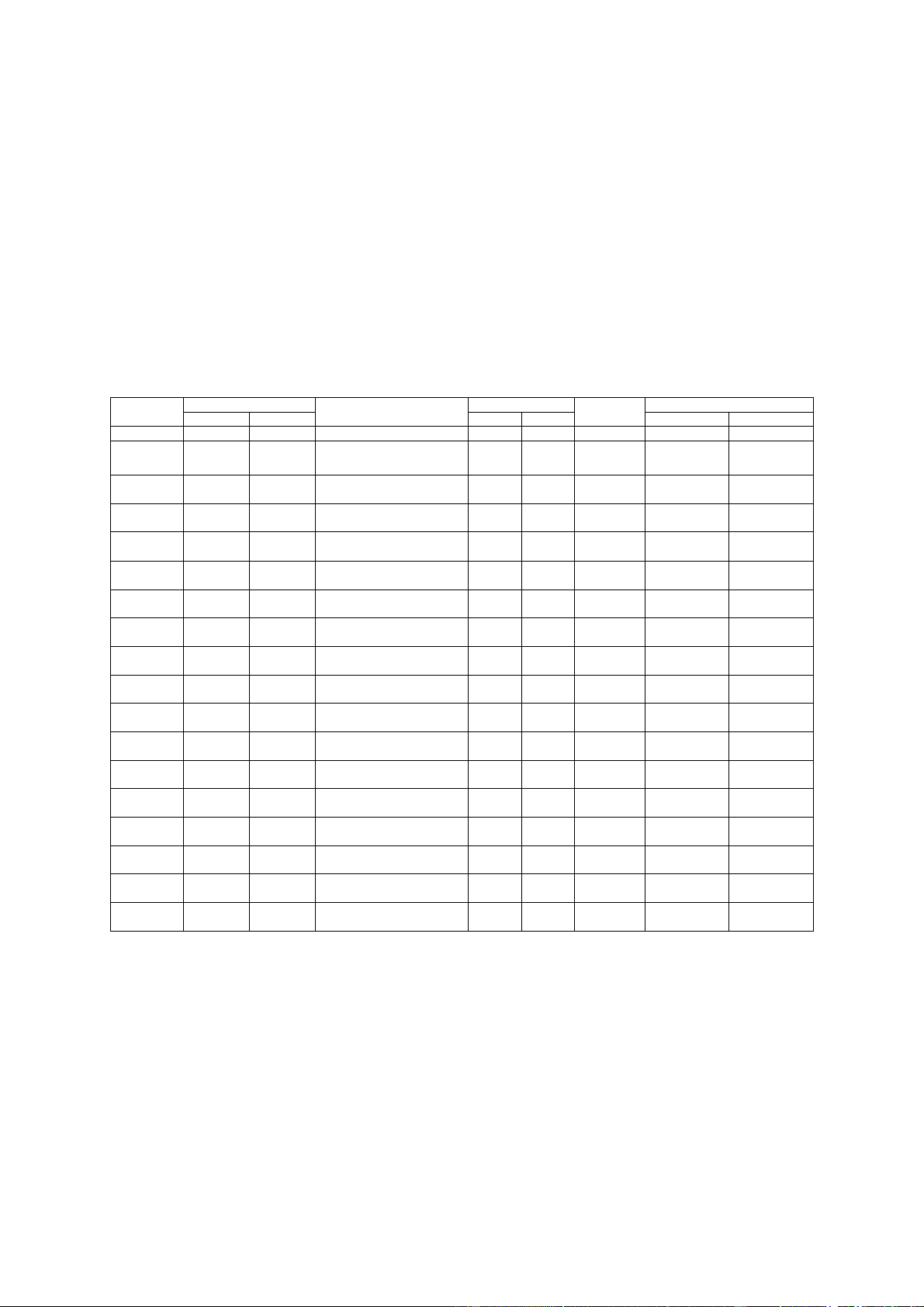

3.2.4. Kế toán doanh thu tài chính tại công ty CP giống

bò sữa Mộc Châu

Các chỉ tiêu năm 2020 so với năm 2019: DT hoạt động tài chính giảm 97,7

triệu đồng, tương ứng tỷ lệ giảm 13,9%

Đơn vị: Công ty CP giống Bò sữa Mộc Châu

ĐVT: Đồng Việt Nam

SỔ C䄃ĀI

(Dùng cho hình thức kế toán Nhật ký chung) Tháng 9 Năm 2020

Tên tài khoản doanh thu hoạt động tài chính Số hiệu…515

Mẫu số S03b-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính) Ngày, tháng ghi Chứng từ Nhật ký chung Số hiệu TK đối Số tiền sổ Diễn giải Số hiệu Ngày tháng Trang sổ STT dòng ứng Nợ Có A B C D E G H 1 2 Số dư đầu năm. Số phát sinh trong tháng 05/09 GBC03 05/09 bán sản phẩm A 23 112 146.250.000 07/09 GBC05 07/09 tiền bán thành phẩm 34 112 3.900.000 30/9 PKT07 30/9 bán sản phẩm B 110 911 150.150.000

- Cộng Số phát sinh tháng 150.150.000 150.150.000 Số dư cuối tháng -

Cộng luỹ kế từ đầu kỳ

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ... Ngày mở sổ 1/9/2020

Ngày ..30. tháng .9.. năm .2020.

Người lập biểu

Kế toán trưởng

Người đại diện theo pháp luật (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu)

3.2.5. Kế toán chi phí tài chính tại công ty CP giống bò

sữa Mộc Châu

Năm 2020 so với năm 2019 chênh lệch 97.7 TRD tương ứng với

tỷ lệ 60,3%. Cho thấy năm 2020 đã thất thoát hơn năm 2019 và

cần nâng cao các biện pháp để giảm thiểu sự rủi ro về chi phí tài chính

Đơn vị: Công ty CP giống Bò sữa Mộc Châu

ĐVT: Đồng Việt Nam

SỔ C䄃ĀI

(Dùng cho hình thức kế toán Nhật ký chung) Tháng 9 Năm 2020

Tên tài khoản chi phí tài chính Số hiệu…635

Mẫu số S03b-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính) Ngày, tháng ghi Chứng từ Nhật ký chung Số hiệu TK đối Số tiền sổ Diễn giải Số hiệu Ngày tháng Trang sổ STT dòng ứng Nợ Có A B C D E G H 1 2 Số dư đầu năm. Số phát sinh trong tháng 05/09 PC01 05/09 chi phí bán cổ phiếu X 24 111 1.200.000 06/09 PC02 06/09

chi chiết khấu thanh toán 31 111 6.864.000 30/9 PKT08 30/9

Kết chuyển chi phí tài chính 117 911 8.064.000

- Cộng Số phát sinh tháng 8.064.000 8.064.000 Số dư cuối tháng -

Cộng luỹ kế từ đầu kỳ

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ... Ngày mở sổ 1/9/2020

Ngày ..30. tháng .9.. năm .2020.

Người lập biểu

Kế toán trưởng

Người đại diện theo pháp luật (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu)

3.2.6. Kế toán thu nhập khác tại công ty CP giống bò sữa Mộc Châu

Bảng 3. Phân tích kết quả hoạt động khác năm 2019 và 2020 So sánh Chỉ tiêu Năm 2019 Năm 2020

Chênh lệch Tỉ lệ (%) (1) (2) (3) (4)=(3)-(2) (5)=(4)/(2) Thu nhập khác 12.460 4.655 -7.805 -63 + Thu thập thanh lý, 2.465 3.260 795 32 nhượng bán TSCĐ + Thu tiền phạt, bồi 2.523 1.029 -1.494 -59 thường + Thu hỗ trợ,ủng hộ 7.254 4 - 7.250 -100 + Thu nhập khác 218 361 144 66

Thu nhập khác năm 2020 là 4.655 triệu đồng, giảm 7.805 triệu đồng. Trong đó:

- Thu nhập thanh lý, nhượng bán TSCĐ: 3.260 triệu đồng, tăng 795 triệu đồng. -

- Thu tiền phạt, bồi thường: 1.029 triệu đồng, giảm 1.494 triệu đồng.

- Thu hỗ trợ, ủng hộ: 4 triệu đồng, giảm 7.250 triệu đồng.

- Thu nhập khác: 361 triệu đồng, tăng 144 triệu đồng

Đơn vị: Công ty CP giống Bò sữa Mộc Châu

ĐVT: Đồng Việt Nam

SỔ C䄃ĀI

(Dùng cho hình thức kế toán Nhật ký chung) Tháng 9 Năm 2020

Tên tài khoản thu nhập khác Số hiệu…711

Mẫu số S03b-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính) Ngày, tháng ghi Chứng từ Nhật ký chung Số hiệu TK đối Số tiền sổ Diễn giải Số hiệu Ngày tháng Trang sổ STT dòng ứng Nợ Có A B C D E G H 1 2 Số dư đầu năm. Số phát sinh trong tháng 10/09 PT01 10/09 thu thanh lý TSCĐ 49 111 11.165.000

Thu nợ khó đòi của công ty 17/9 PNK04 17/9 Trường 87 152X 133.980.000 bằng NVL 30/9 PKT07 30/9

kết chuyển thu nhập khác 112 911 145.145.000

- Cộng Số phát sinh tháng 145.145.000 145.145.000 Số dư cuối tháng -

Cộng luỹ kế từ đầu kỳ

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ... Ngày mở sổ 1/9/2020

Ngày ..30. tháng .9.. năm .2020.

Người lập biểu

Kế toán trưởng

Người đại diện theo pháp luật (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu)

3.2.7. Kế toán chi phí khác tại công ty CP giống bò sữa Mộc Châu

Bảng 4. Phân tích kết quả hoạt động khác năm 2019 và 2020 So sánh Chỉ tiêu Năm 2019 Năm 2020

Chênh lệch Tỷ lệ (%) Chi phí khác 12.674 10.286 - 2.388 -19 + Chi phí thanh lý, 8.848 7.992 - 856 -10 nhượng bán TSCD + Chi phí vắc xin tiêm 1.885 1.154 -730 - 39 phòng bò + Chi phí phạt vi phạm 0 584 584 - hành chính + Chi phí khác 1.941 556 -1.386 - 71

Chi phí khác năm 2020 là 10.286 triệu đồng, giảm 2.388 triệu đồng. Trong đó:

- Chi phí thanh lý, nhượng bán TSCĐ: 7.992 triệu đồng, giảm 856 triệu đồng.

- Chi phí vắc xin tiêm phòng bò: 1.154 triệu đồng, giảm 730 triệu đồng. 14

- Chi phí phạt vi phạm hành chính: 584 triệu đồng, tăng 584 triệu đồng.

- Chi phí khác: 556 triệu đồng, giảm 1.386 triệu đồng.

Đơn vị: Công ty CP giống Bò sữa Mộc Châu

ĐVT: Đồng Việt Nam

SỔ C䄃ĀI

(Dùng cho hình thức kế toán Nhật ký chung) Tháng 9 Năm 2020

Tên tài khoản chi phí khác Số hiệu…811

Mẫu số S03b-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính) Ngày, tháng ghi Chứng từ Nhật ký chung Số hiệu TK đối Số tiền sổ Diễn giải Số hiệu Ngày tháng Trang sổ STT dòng ứng Nợ Có A B C D E G H 1 2 Số dư đầu năm. Số phát sinh trong tháng 10/09 BBTLTSCĐ 10/09 thanh lý TSCĐ 45 211 8.120.000 10/09 PC03 10/09 chi phí thanh lý 50 111 1.116.500 30/9 PKT08 30/9 Kết chuyển chi phí khác 123 911 9.236.500

- Cộng Số phát sinh tháng 9.236.500 9.236.500 Số dư cuối tháng -

Cộng luỹ kế từ đầu kỳ

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ... Ngày mở sổ 1/9/2020

Ngày ..30. tháng .9.. năm .2020.

Người lập biểu

Kế toán trưởng

Người đại diện theo pháp luật (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu)

3.2.8 Kế toán xác định kết quả kinh doanh

Đơn vị: Công ty CP giống Bò sữa Mộc Châu

ĐVT: Đồng Việt Nam

SỔ C䄃ĀI

(Dùng cho hình thức kế toán Nhật ký chung) Tháng 9 Năm 2020

Tên tài khoản xác định kết quả kinh doanh Số hiệu…911

Mẫu số S03b-DN

(Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính) Ngày, tháng ghi Chứng từ Nhật ký chung Số hiệu TK đối Số tiền sổ Diễn giải Số ứng hiệu Ngày tháng Trang sổ STT dòng Nợ Có A B C D E G H 1 2 Số dư đầu năm. Số phát sinh trong tháng

Kết chuyển doanh thu bán hàng 30/9 PKT07 30/9 và CCDV 109 511 3.854.080.000

kết chuyển doanh thu hoạt động 30/9 PKT07 30/9 tài chính 111 515 150.150.000 30/9 PKT07 30/9

kết chuyển thu nhập khác 113 711 145.145.000 30/9 PKT08 30/9

kết chuyển giá vốn hàng bán 114 632 2.069.494.225 30/9 PKT08 30/9

Kết chuyển chi phí tài chính 116 635 8.064.000 30/9 PKT08 30/9

Kết chuyển chi phí bán hàng 118 641 91.403.375 30/9 PKT08 30/9 Kết chuyển chi phí QLDN 120 642 134.614.375 30/9 PKT08 30/9 Kết chuyển chi phí khác 122 811 9.236.500 30/9 PKT09 30/9

Kết chuyển chi phí thuế TNDN 126 821 367.312.505 30/9 PKT09 30/9 hạch toán lãi 128 421 1.469.250.020

- Cộng Số phát sinh tháng 4.149.375.000 4.149.375.000 Số dư cuối tháng -

Cộng luỹ kế từ đầu kỳ

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ... Ngày mở sổ:1/9/2020

Ngày ..30. tháng .9.. năm .2020.

Người lập biểu

Kế toán trưởng

Người đại diện theo pháp luật (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu) \

* Báo cáo tài chính năm 2020

Bảng cân đối kế toán năm 2020

Báo cáo kết quả hoạt động kinh doanh năm 2020

3.2.9 Kế toán doanh thu bán hàng và cung cấp dịch vụ Mẫu số: 01GTKT3/001

HÓA ĐƠN GI䄃Ā TRỊ GIA TĂNG Ký hiệu: 01AA/17P Liên 3: Lưu nội bộ Số: 0000009

Ngày....18....tháng...9....năm 2021....

Đơn vị bán hàng: Công ty CP giống Bò sữa Mộc Châu Mã số thuế: 01078103432

Địa chỉ: Tầng 02, Tòa nhà thương mại dịch vụ B-CC, Dự án khu nhà ở Ngân Hà Vạn Phúc, Phố Tố Hữu, P.

Vạn Phúc, Q. Hà Đông, TP. Hà Nội Số tài khoản : 1989474589457

Điện thoại: 0985729488.................................................

Họ tên người mua hàng.: Ngô Kinh Đạt............................................................... ...... ....... .......

Tên đơn vị ..............................................................................

Địa chỉ: 1, Ngõ 12 Đống Đa, HN................................................................. ... ........................................ Số tài khoản 19002927221

Hình thức thanh toán:. Sản phẩm Mã số thuế: 0192992793………………………………

STT Tên hàng hóa, dịch vụ

Đơn vị tính Số lượng Đơn giá Thành tiền 1 2 3 4 5 6=4x5 01 Sản phẩm C Thùng 200 Cộng tiền hàng:

Thuế suất GTGT: % , Tiền thuế GTGT:

Tổng cộng tiền thanh toán Số tiền viết bằng chữ: Người bán hàng Người mua hàng (Ký, ghi rõ họ, tên) Người bán hàng

(Ký, đóng dấu ghi rõ họ, tên) (Ký, ghi rõ họ, tên)

3.3 Giải pháp nhằm hoàn thiện công tác kế toán bán

hàng của công ty CP giống bò sữa Mộc Châu

3.3.1 Nhận xét công tác kế toán doanh thu bán hàng và

xác định kết quả kinh doanh của công ty

* Ưu điểm

– Về mặt tổng quan, công tác kế toán tại CTCP Giống Bò sữa Mộc Châu được

thực hiện, tổ chức một cách khoa học và hợp lý, phù hợp với quy định hiện hành.

– Về tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại đơn vị: +, Tổ

chức bộ máy kế toán: Công tác kế toán tại công ty được tổ chức theo hình thức

kế toán tập trung, đứng đầu là Kế toán tưởng. Bộ máy kế toán sắp xếp khoa học

và hợp lý, phân chia theo phần hành, phù hợp với năng lực trình độ của mỗi

người, đảm bảo sự phân công công việc, trách nhiệm rõ ràng trong từng phần

hành kế toán. Các nhân viên kế toán luôn thường xuyên cập nhật các chính

sách, quy định mới của Nhà nước về chế độ kế toán, các chính sách về thuế, phí

bảo hiểm, chuẩn mực, thông tư kế toán, các phần mềm kê thai thuế điện tử, kế

toán online,… Sự phối hợp trong phòng Kế toán nhịp nhàng giữa các khâu, góp

phần cung cấp thông tin, số liệu đầy đủ, kịp thời cho BGĐ. +, Chính sách kế

toán áp dụng: Chính sách kế toán phù hợp với chế độ kế toán hiện hành được cụ

thể hóa trong Luật Kế toán, VAS, TT200 và các văn bản hướng dẫn. Các

phương pháp tính thuế GTGT, khấu hao TSCĐ, kế toán HTK phù hợp với đặc

thù công ty. Kỳ kế toán, kỳ báo cáo và đơn vị tiền tệ sử dụng hợp lý, theo tinh

thần chung của kế toán tại Việt Nam, đảm bảo cung cấp thông tin tài chính và

kinh tế nhanh chóng cho các bộ máy quản lý, cho các cổ đông, các đối tượng quan tâm.

– Về tổ chức hệ thống thông tin kế toán tại đơn vị:

+, Tổ chức hạch toán toán ban đầu: Tổ chức hệ thống chứng từ phù hợp với đặc

điểm sản xuất kinh doanh của công ty, phù hợp với quy định, tổ chức luân

chuyển chứng từ nhịp nhàng giữa các bộ phận.

+, Tổ chức vận dụng hệ thống tài khoản kế toán: Các quá trình kế toán quá trình

cung cấp, kế toán quá trình sản xuất, kế toán chi phí bán hàng và chi phí quản lý

18 doanh nghiệp, kế toán tiêu thụ và kết quả của công ty đa phần đã hạch toán

đúng và chính xác nhất là quá trình kế toán doanh thu.

+, Tổ chức hệ thống sổ kế toán: Hình thức kế toán máy vi tính với các sổ kế

toán tổng hợp, sổ kế toán chi tiết các tài khoản được ghi chép đầy đủ với sự

giúp đỡ đắc lực của phần mềm kế toán. Các mẫu sổ rõ ràng và hợp lý, theo biểu mẫu của TT 200.

+, Tổ chức hệ thống báo cáo kế toán: Báo cáo tài chính, báo cáo quản trị và các

báo cáo nội bộ khác liên quan nhìn chung đã được tổ chức, trình bày và công bố

theo quy định giúp đỡ cho việc báo cáo thông tin cho nội bộ công ty, các cổ

đông, BGĐ,… cũng như các cơ quan Nhà nước theo quy định.

+, Về phần mềm kế toán: Hiện nay công ty đang sử dụng phần mềm kế toán

MISA để hỗ trợ, giúp công việc kế toán được giảm bớt và dễ dàng hơn. Đây là

một phần mềm hiện đại, linh hoạt, luôn cập nhật các luật và yêu cầu mới từ

ngành Thuế. Không những thế, phần mềm kế toán MISA SME.NET 2021 cung

cấp đầy đủ các công cụ, phân hệ kế toán cần thiết để hỗ trợ công việc của các

nhân viên trong phòng Kế toán.

* Hạn chế

Bên cạnh những ưu điểm nổi bật, công tác kế toán tại CTCP Giống Bò sữa Mộc

Châu vẫn còn tồn tại một số hạn chế như sau:

– Về tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại đơn vị: Chính

sách kế toán áp dụng tại đơn vị: Một số số liệu của năm 2019 đã được phân loại

lại để phù hợp với mục đích so sánh với số liệu năm 2020 do ảnh hưởng của

việc phân loại lại giá trị ghi sổ của các con bê chưa đạt đủ tiêu chuẩn, phân loại

lại khoản ứng trước vốn đầu tư, phân loại lại chi phí vật tư hỏng hủy, phân loại

lại thu nhập, chi phí từ thanh lý tài sản cố định và phân loại lại khoản phải trả khác.

– Về tổ chức hệ thống thông tin kế toán tại đơn vị: Hệ thống chứng từ, việc luân

chuyển chứng từ: Đôi khi còn xảy ra nhầm lẫn, gây thất lạc một số chứng từ,

phải xin bổ sung, xác nhận. Vận dụng hệ thống tài khoản kế toán: Một số

nghiệp vụ định khoản chưa đúng, nhầm tài khoản, phải chỉnh sửa một số chi phí.

– Về phần mềm kế toán: Công ty chưa khai thác và tận dụng hết chức năng của

các phân hệ trong phần mềm MISA, điều này đòi hỏi công việc tập huấn sử

dụng phần mềm thường xuyên, trau dồi kỹ năng kế toán máy của các kế toán viên trong công ty

3.3.2 Giải pháp nhằm hoàn thiện công tác kế toán tại

công ty CP giống bò sữa Mộc Châu

Dưới góc độ là một sinh viên, từ những hạn chế và những khó

khăn của công ty đang tồn tại, để cái tiến và hoàn thiện công

tác kế toán nhóm em xin nêu ra một số ý kiến như sau:

- Về hình thức kế toán áp dụng: Công ty CP giống bò sữa Mộc

Châu áp dụng hình thức kế toán chứng từ ghi sổ để thực hiện

việc phản ánh ghi chép các nghiệp vụ kinh tế phát sinh là rất

khoa học và hợp lý, nó đảm bảo cho việc thực hiện và xử lý các

nghiệp vụ cũng như lên các sổ sách báo cáo rất nhanh gọn, đơn giản.

- Thực hiện nghiên cứu thị trường, tìm kiếm cơ hội kinh doanh,

thúc đẩy khả năng sáng tạo của nhân viên để tìm ra những

bước đi mới, tạo ra ổn định trong kinh doanh,luôn chủ động

trước sự biến động của thị trường.

- Triển khai mạng lưới tiếp thị bán hàng trên địa bàn cả nước,

tạo ra chính sách phù hợp linh hoạt để thúc đẩy bán hàng , thu

hồi vốn nhanh cho công ty.

PHẦN IV. KẾT LUẬN

Trước sự cạnh tranh ngày càng gay gắt của nền kinh tế

thị trường, các doanh nghiệp được thành lập ngày càng

nhiều, mặt khác do nước ta mới gia nhập tổ trước Thương

mại quốc tế WTO do vậy xuất hiện các sản phẩm cùng loại

của các công ty trong và ngoài nước, điều này dẫn tới sự

cạnh tranh là tất yếu. Tuy nhiên với thế mạnh riêng của

từng doanh nghiệp, từng thành phần kinh tế kết hợp với

các chính sách, họat động cụ thể của mình mà các doanh

nghiệp sẽ thành công dựa trên chính sức cạnh tranh sản phẩm của mình.

Công ty CP giống bò sữa Mộc Châu hoạt động trong bối

cảnh thị trường đang diễn ra sự cạnh tranh gay gắt nhưng

nhờ có sự năng động nhạy bén trong hoạt động sản xuất

kinh doanh công ty đã đứng vững và bước đi lên tạo cho

mình một vị trí vững chắc trên thị trường. Song để có thể

tiếp tục phát triển hơn nữa những mốc đạt đướcj công ty

cần phải nỗ lực hơn nữa nhằm khắc phục hạn chế còn tồn tại.

Tài liệu liên quan:

-

Bài kiểm tra thường xuyên giá thành | Học viện Nông nghiệp Việt Nam

210 105 -

Bài Tập Kế Toán Quản Trị 1 Loại Câu Trắc Nghiệm | Học viện Nông nghiệp Việt Nam

294 147 -

Quy định về Tài chính kế toán doanh nghiệp | Học viện Nông nghiệp Việt Nam

241 121 -

Bài tập xuất khẩu ủy thác môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

302 151 -

Ưu,nhược điểm trong KE tiền lương của công ty Miza môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

223 112