Quản lý TSCĐ: Quy trình và thủ tục đầu tư môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Thủ tục đầu tư, mua sắm TSCĐ Khi có kế hoạch mua sắm đầu tư tài sản cố định, bộ phận có nhu cầu sẽ lập phiếu đề nghị mua tài sản và phiếu này do trưởng bộ phận ký duyệt, và được người có thẩm quyền ở từng bộ phận phê chuẩn . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

1. Giới thiệu về chu trình kinh doanh

2.1 Các bước trong chu trình

Chu trình quản lý TSCĐ: 1.

Thủ tục đầu tư, mua sắm TSCĐ

Khi có kế hoạch mua sắm đầu tư tài sản cố định, bộ phận có nhu cầu

sẽ lập phiếu đề nghị mua tài sản và phiếu này do trưởng bộ phận ký

duyệt, và được người có thẩm quyền ở từng bộ phận phê chuẩn.

2. Lựa chọn nhà cung cấp, nhà thầu

Dựa vào phiếu đề nghị mua TSCĐ đã duyệt và chính sách lựa chọn nhà cung

cấp, bộ phận mua sẽ tham khảo giá ở nhiều nhà cung cấp và hầu hết máy

móc thiết bị cho ngành chế biến thực phẩm chủ yếu có xuất xứ từ châu Âu, Nhật… 3. Lập đơn đặt hàng

Dựa trên phiếu yêu cầu TSCĐ và nhà cung cấp đã được lựa chọn, đơn vị

sẽ tiến hành lập đơn đặt hàng và gửi cho nhà cung cấp.

4. Nhận tài sản cố định

Căn cứ vào đơn đặt hàng, bộ phận mua hàng và bộ phận yêu cầu mua cùng

tiến hành kiểm tra quy cách, số lượng, yêu cầu kỹ thuật có đúng như đơn đặt

hàng để tiến hành nhận tài sản và chấp nhận hóa đơn thanh toán của nhà cung cấp.

Bộ phận mua Lập biên bản giao nhận TSCĐ

5. Ghi nhận tài sản cố định

Căn cứ vào biên bản giao nhận TSCĐ, kế toán tiến hành lập thẻ TSCĐ

6. Quản lý tài sản cố định

Các dự án đầu tư, mua sắm TSCĐ sau khi hoàn thành bàn giao đã

được đưa vào sử dụng, quản lý, phân loại, trích khấu hao TSCĐ theo

quy định của Bộ Tài chính, việc sử dụng khai thác đã mang lại hiệu

quả kinh tế thiết thực thông qua kết quả kinh doanh hàng năm của Công ty.

Bộ phận kỹ thuật thường xuyên kiểm tra việc bảo quản, sử dụng tài

sản, có kế hoạch định kỳ sửa chữa lớn TSCĐ và cân đối dự trữ các

loại vật tư chủ yếu thay thế, sửa chữa TSCĐ.

Hàng tháng, công ty tổ chức cuộc họp giữa Giám đốc với các bộ phận

để Giám đốc nắm bắt kịp thời về công tác quản lý, sử dụng cũng như

tình hình kinh doanh của Công ty.

Hằng năm, đơn vị tiến hành kiểm kê TSCĐ, khi kiểm kê đối chiếu

giữa số lượng thực tế và số lượng sổ sách, ngoài ra thông qua kiểm kê

doanh nghiệp có thể còn phát hiện được những TSCĐ hư hỏng, không còn sử dụng được.

7. Tiến hành kiểm kê TSCĐ định kỳ

Trước khi kiểm kê thì doanh nghiệp lập thông báo kiểm kê và gửi cho các phòng ban có liên quan.

8. Thanh lý tài sản cố định

Căn cứ vào kế hoạch thanh lý, nhượng bán TSCĐ lập từ đầu năm, Bộ

phận cần thanh lý TSCĐ viết tờ trình gửi Giám đốc xin thanh lý,

nhượng bán TSCĐ trong đó nêu rõ hiện trạng tài sản.

Khi nhận được quyết định thanh lý của Giám đốc, Công ty lập Bộ

phận thanh lý TSCĐ. Bộ phận thanh lý sau khi thực hiện việc thanh lý

sẽ lập biên bản thanh lý TSCĐ có Giám đốc và kế toán trưởng ký.

Sau khi Công ty có văn bản gửi Giám đốc yêu cầu ra quyết định giảm

TSCĐ Sau khi nhận được quyết định giảm TSCĐ của Giám đốc, Bộ

phận Kỹ thuật chuyển toàn bộ chứng từ thanh lý, nhượng bán TSCĐ

xuống Bộ phận kế toán để ghi giảm tài sản và hủy thẻ TSCĐ.

9. Thủ tục trích khấu hao TSCĐ

Phương pháp khấu hao : Phương pháp khấu hao đường thẳng theo

thời gian hữu dụng ước tính của TSCĐ. Thời gian hữu dụng ước tính

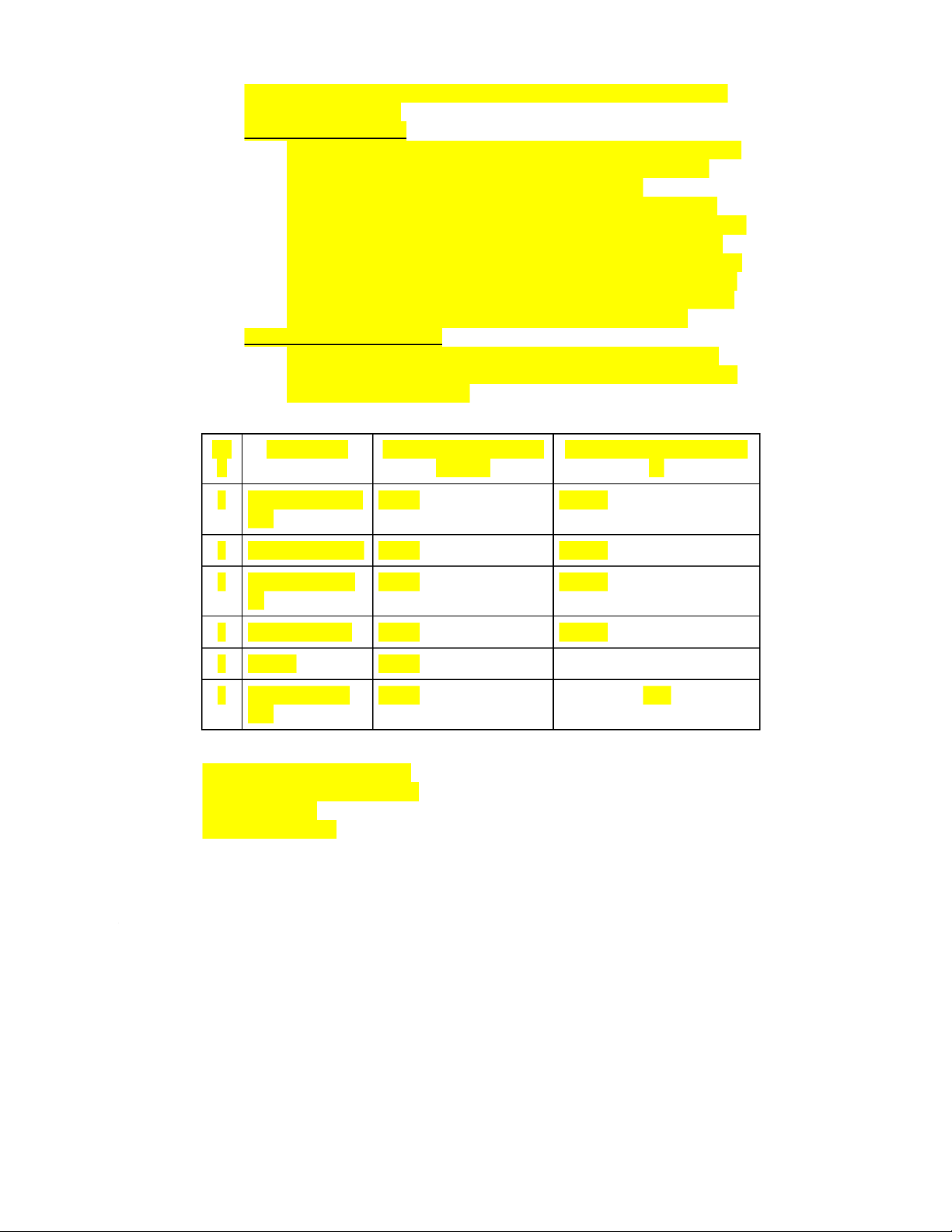

của các loại tài sản như sau: ST Loại Tài sản Thời gian trích khấu hao

Thời gian trích khấu hao tối T tối thiểu đa 1

Nhà cửa, vật kiến 5 năm 50 năm trúc 2 Máy móc, thiết bị 5 năm 30 năm 3 Phương tiện vận 6 năm 10 năm tải 4 Thiết bị quản lý 3 năm 10 năm 5 Súc vật 4 năm 6 Phần mềm máy 3 năm 6 năm tính

Thủ tục đầu tư, mua sắm TSCĐ

Lựa chọn nhà cung cấp, nhà thầu Lập đơn đặt hàng Nhận tài sản cố định

Ghi nhận tài sản cố định

Quản lý tài sản cố định

Tiến hành kiểm kê TSCĐ định kỳ

Thanh lý tài sản cố định

Thủ tục trích khấu hao TSCĐ

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

29 15