Quản trị rủi ro thị trường đối với tập đoàn Hòa Phát | Báo cáo môn Quản trị rủi ro tài chính

Báo cáo môn học Quản trị rủi ro tài chính với đề tài "Quản trị rủi ro thị trường đối với tập đoàn Hòa Phát" của sinh viên học viện Ngân hàng giúp bạn tham khảo và hoàn thành tốt bài tập của mình đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị rủi ro tài chính (FIN75A) 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA TÀI CHÍNH

----🖎 🖎---

QUẢN TRỊ RỦI RO TÀI CHÍNH

ĐỀ TÀI: QUẢN TRỊ RỦI RO THỊ TRƯỜNG ĐỐI VỚI TẬP

ĐOÀN HÒA PHÁT

Giảng viên hướng dẫn

: TS. TRẦN THỊ THU HƯƠNG Nhóm : 09

Họ và tên

: Nguyễn Trọng Tín Mã SV : 21A4010580 Lớp : K21TCD

Hà Nội – Tháng 10/2021

Mục lục

1 GIỚI THIỆU CHUNG VỀ TẬP ĐOÀN HÒA PHÁT ........................................ 3

1.1 Tổng quan tập đoàn ............................................................................................ 3

1.2 Cơ cấu tổ chức .................................................................................................... 3

1.3 Lĩnh vực hoạt động ............................................................................................. 4

2 NHẬN DIỆN RỦI RO THỊ TRƯỜNG ĐỐI VỚI HOẠT ĐỘNG

KINH DOANH VÀ TÀI CHÍNH CỦA TẬP ĐOÀN HÒA PHÁT ........................ 5

2.1 Rủi ro lãi suất ...................................................................................................... 5

2.2 Rủi ro tỷ giá ........................................................................................................ 5

2.3 Rủi ro giá cổ phiếu ............................................................................................. 7

2.4 Rủi ro giá hàng hóa............................................................................................. 7

3 PHÂN TÍCH, ĐÁNH GIÁ RỦI RO ...................................................................... 8

3.1 Phân tích, đánh giá rủi ro lãi suất ...................................................................... 8

3.2 Phân tích, đánh giá rủi ro tỷ giá ......................................................................... 9

3.3 Phân tích, đánh giá rủi ro giá cổ phiếu ............................................................ 11

3.4 Phân tích, đánh giá rủi ro giá hàng hóa ........................................................... 13

4 ĐO LƯỜNG RỦI RO THEO PHƯƠNG PHÁP VaR ...................................... 14

5 ĐỀ XUẤT VÀ PHÂN TÍCH CHIẾN LƯỢC PHÒNG HỘ RỦI RO ............. 21

6 KẾT LUẬN ............................................................................................................. 22

Tài liệu tham khảo ..................................................................................................... 22 2

1 GIỚI THIỆU CHUNG VỀ TẬP ĐOÀN HÒA PHÁT 1.1 Tổng quan tập đoàn

Công ty Cổ phần Tập đoàn Hoà Phát (HPG) là một trong những Tập đoàn sản xuất

công nghiệp đa ngành tại Việt Nam. Năm 2007, HPG tái cấu trúc theo mô hình Tập

đoàn, trong đó, Công ty Cổ phần Tập đoàn Hòa Phát giữ vai trò là Công ty mẹ cùng

các Công ty thành viên. Tập đoàn Hòa Phát hoạt động chủ yếu trong các lĩnh

vực thép xây dựng, ống thép và tôn mạ, sản xuất công nghiệp khác như nội

thất, điện lạnh, thiết bị xây dựng, nông nghiệp và bất động sản. Sản xuất sắt thép là

lĩnh vực sản xuất cốt lõi chiếm tỷ trọng trên 80% doanh thu và lợi nhuận toàn

Tập đoàn. HPG hiện là doanh nghiệp sản xuất thép xây dựng và ống thép lớn nhất

Việt Nam với thị phần lần lượt là 32,6% và 35% trong khi mảng nội thất Hòa Phát

dẫn đầu thị phần nội thất văn phòng trên thị trường nội địa. 3 1.2 Cơ cấu tổ chức

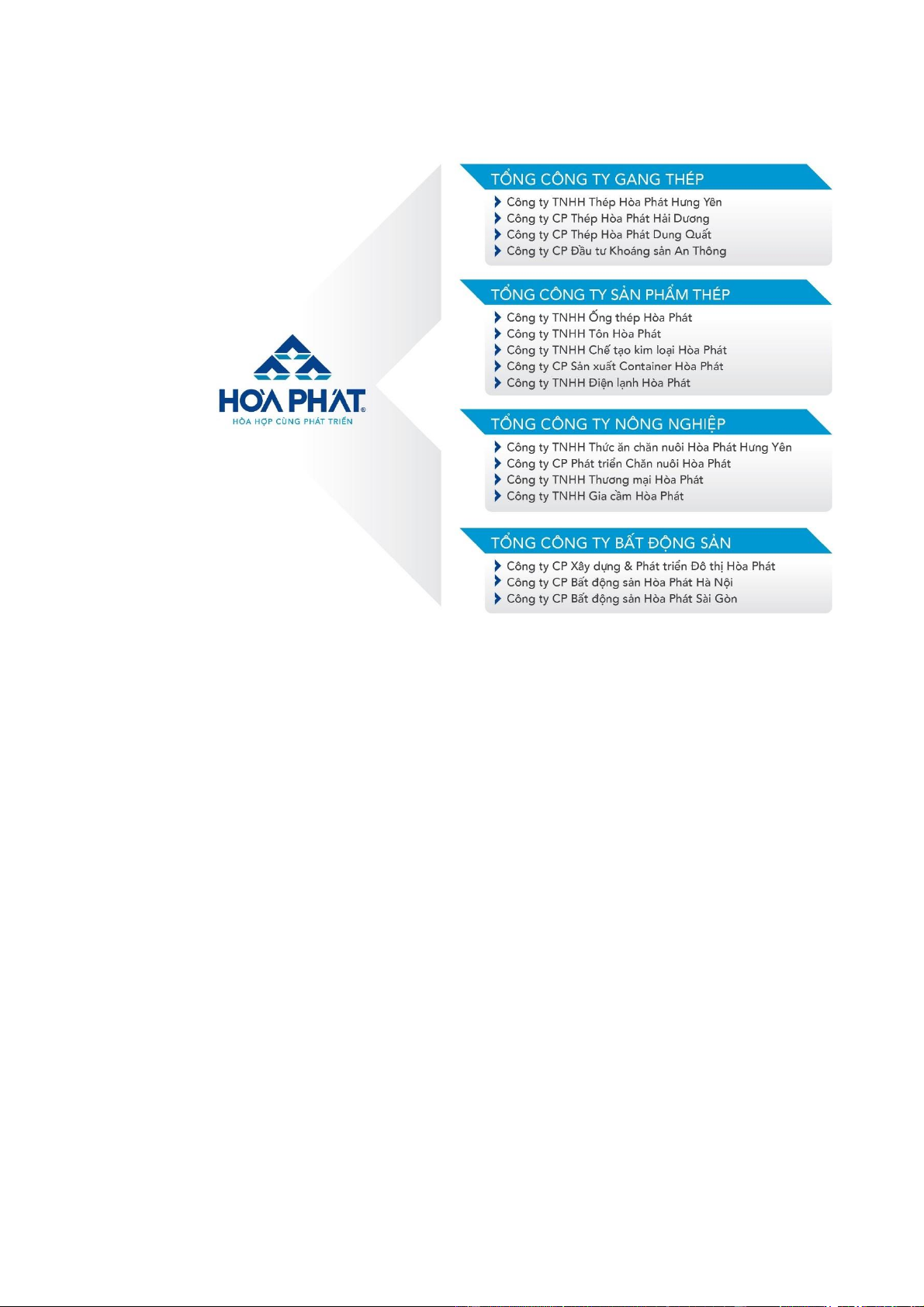

Hình 1: Cơ cấu tổ chức tập đoàn Hòa Phát Nguồn: www.hoaphat.com.vn

“Hiện nay Tập đoàn Hòa phát đang có mô hình tổ chức với các Tổng công ty

phụ trách từng lĩnh vực hoạt động của Tập đoàn. Theo đó, sẽ có 4 Tổng công ty

trực thuộc Tập đoàn cơ cấu lại tổ chức bao gồm: Tổng công ty Gang Thép, Tổng

công ty Ống thép và Tôn mạ màu, Tổng công ty Phát triển Nông nghiệp, Tổng công

ty Phát triển Bất động sản.

Cụ thể hơn, Tổng công ty Gang Thép sẽ quản lý các Công ty Thép Hòa Phát tại

Hưng Yên, Hải Dương và Dung Quất, Công ty Chế tạo kim loại Hòa Phát, Công ty

cổ phần Đầu tư Khoáng sản An Thông.

Tổng công ty Ống thép và Tôn mạ màu sẽ quản lý Công ty Ống thép Hòa Phát và Công ty Tôn Hòa Phát.

Tổng công ty Phát triển Nông nghiệp sẽ quản lý các Công ty Thức ăn chăn nuôi

Hòa Phát tại Hưng Yên, Đồng Nai, Công ty Phát triển 4

Chăn nuôi Hòa Phát, Công ty Thương mại Hòa Phát và Công ty Gia cầm Hòa Phát.

Tổng công ty Bất động sản sẽ quản lý Công ty cổ phần Xây dựng và Phát triển

Đô thị Hòa Phát, Công ty Điện lạnh Hòa Phát.”(2)

1.3 Lĩnh vực hoạt động

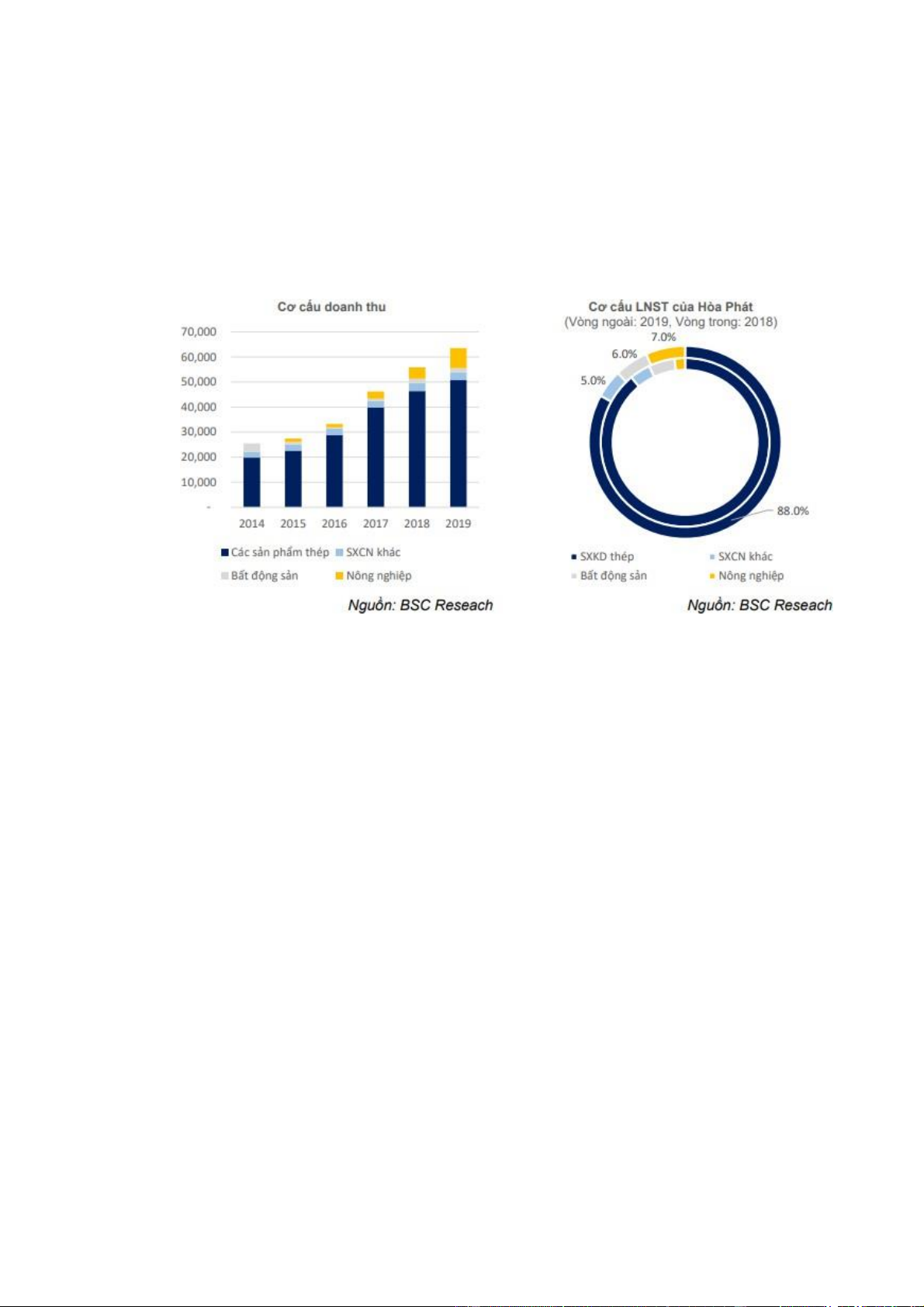

Hình 2 Cơ cấu doanh thu và LNST của Hòa Phát

Từ Hình 2 có thể thấy sản xuất công nghiệp, trong đó chủ yếu là gang thép và các

sản phẩm ống, tôn mạ là trọng tâm hoạt động của Tập đoàn (đóng góp trên 80%

doanh thu và lợi nhuận). Bên cạnh đó, Hòa Phát cũng thực hiện đầu tư sang các

lĩnh vực khác như nông nghiệp (chăn nuôi, thức ăn chăn nuôi, phân bón) và bất

động sản (đầu tư, xây dựng và kinh doanh bất động sản dân dụng và khu công nghiệp).

2 NHẬN DIỆN RỦI RO THỊ TRƯỜNG ĐỐI VỚI HOẠT ĐỘNG

KINH DOANH VÀ TÀI CHÍNH CỦA TẬP ĐOÀN HÒA PHÁT 2.1 Rủi ro lãi suất

Quỹ 4 năm 2021 là thời gian quan trọng để khôi phục kinh tế nếu đại dịch được

khống chế lúc này NHNN và các tổ chức tài chính, 5

ngân hàng sẽ có sự điều chỉnh lãi suất phù hợp cho giai đoạn quỹ 4.

Với một tập đoàn lớn như Hòa phát thì việc vay nợ và sử dụng các công cụ tài chính

gắn với lãi suất thả nổi là việc cần thiết để tối ưu cơ cấu vốn. Tận dụng được lá

chắn thuế lãi vay và khuếch đại vốn trong quá trình hoạt động. Nhưng đi kèm

với đó là những rủi ro tiềm ẩn khi sử dụng các công cụ tài chính có lãi suất thả

nổi sẽ có rủi ro làm ảnh hưởng đến chi phí mà doanh nghiệp trả lãi hay sử dụng các công cụ tài chính.

Vì là tập đoàn lớn nên các khoản vay lớn và giá trị các hợp đồng sử dụng công cụ

tài chính cũng lớn. Chỉ cần thay đổi nhỏ trong lãi suất sẽ làm ảnh hưởng đến

tình hình tài chính của cả tập đoàn. 2.2 Rủi ro tỷ giá

Với thông tin chính phủ Mỹ sắp chạm ngưỡng trần nợ công và nguy cơ vỡ nợ trái

phiếu do chi cho các gói hỗ trợ Covid 19 đã làm tình hình trở nên căng thẳng. Cả

thế giới đang trông chờ vào cuộc họp của FED có thắt chặt tiền tệ không. Nếu

không kiểm soát được thì việc có điều chỉnh tỷ giá đồng USD là điều không tránh khỏi.

Công ty có rủi ro tỷ giá từ giao dịch đi vay bằng đơn vị tiền tệ không phải là

VND, đơn vị tiền tệ kế toán của Công ty. Đơn vị tiền tệ của các giao dịch này

chủ yếu là Đô La Mỹ (USD). 6

Ngoài ra công ty còn chịu rủi ro tỷ giá từ các hợp đồng mua nguyên liệu sản

xuất như quặng sắt, phế liệu, than mỡ. Nguồn cung nguyên liệu trong nước là

không đủ công ty đã kí các hợp đồng lớn nhập nguyên liệu từ nước ngoài:

“Ngày 14/10/2015, Công ty Cổ phần Thép Hòa Phát đã ký hợp đồng nhập khẩu

quặng sắt dạng cám của đối tác là Tập đoàn Anglo America Plc, nằm trong

Top 5 Tập đoàn khai thác mỏ lớn nhất thế giới, có trụ sở chính ở London. Theo đó, Hòa Phát sẽ nhập

300.000 tấn quặng sắt hàm lượng Fe 63,5% trong vòng 6 tháng đầu năm 2016

có nguồn gốc từ mỏ Sishen thuộc Tập đoàn Anglo American ở Nam Phi.

Đây là hợp đồng thứ hai sau lô quặng 55.000 tấn, nhập về ngày 21/6/2015. Tuy

nhiên khối lượng nhập khẩu lần này lớn hơn nhiều và trong khoảng thời gian dài

nhằm đảm bảo nguồn cung nguyên 7

liệu chất lượng tốt và ổn định cho sản xuất của Khu liên hợp gang thép Hòa Phát tại Hải Dương.

Từ quý I/2016, Khu liên hợp gang thép sẽ đạt công suất gần 1,8 triệu tấn, do đó,

nhu cầu của Hòa Phát (HPG) với quặng sắt có hàm lượng cao là rất lớn, nhưng

trong nước không đủ nguồn hàng để mua.

Ông Mai Văn Hà – Giám đốc Công ty Cổ phần Thép Hòa Phát cho biết, giá thu

mua quặng hàm lượng 63,5% Fe trong nước thời điểm hiện tại khoảng 1.250.000

đồng/tấn, trong khi giá nhập khẩu vào khoảng 55USD (giá về đến cảng của nhà

máy), tức là giá quặng mua trong nước và thị trường quốc tế gần tương đương

nhau. Tuy nhiên, theo dự đoán của các chuyên gia ngành luyện kim, giá quặng

nhập khẩu sẽ thấp hơn giá quặng trong nước.”

Có thể thấy với các hợp đồng giao dịch nguyên liệu lớn như thế này thì rủi ro

tỷ giá là rất nhiều và cần được phòng hộ bằng các hợp đồng phái sinh hoặc các công cụ khác.

2.3 Rủi ro giá cổ phiếu

Trong quỹ 4 cuối năm 2021 với tình hình đại dịch phức tạp nhưng chứng khoán

trong nước liên tục xô đổ các đỉnh cũ nhờ dòng tiền từ các nhà đầu tư F0 và

việc chống dịch hiệu quả năm 2020. Nhưng sang năm 2021 tình hình dịch

bệnh ở Sài Gòn, Hà Nội và các tỉnh phía nam đã mất kiểm soát dẫn đến nền

kinh tế ảnh hưởng sâu rộng tăng trưởng GDP 9 tháng đầu năm giảm đáng kể. Và

sự thật là từ tháng 5 đến nay thị trường chứng khoán đã trở nên kém hấp dẫn, thanh

khoản yếu đi và nhiều rủi ro do tâm lý lo sợ dịch bệnh bao trùm, nền kinh tế đi

xuống. Cộng với tình hình nợ công ở Mỹ, Nguy cơ vỡ nợ tập đoàn EverGrand của

Trung Quốc thì nguy cơ sụp đổ hệ thống là hoàn toàn có cơ sở. 8

Mặc dù HPG được nằm trong rổ VN30, thanh khoản cao. Được mệnh danh là

cổ phiếu quốc dân vì đầu tư vào HPG nhà đầu tư sẽ an tâm với khoản đầu tư của

mình. Hệ số beta HPG là 1.11 theo CafeF, đây là mức an toàn không quá biến động

so với thị trường mà gần như chỉ biến động hơn một chút so với thị trường chung.

Mặc dù thế nhưng HPG vẫn không thể tránh khỏi các rủi ro về giá cổ phiếu khi

thị trường chung xấu đi thì vẫn phải chịu rủi ro về giá cổ phiếu giảm. 2.4 Rủi ro giá hàng hóa

Quý 4 cũng là quỹ gần tết nhu cầu xây dựng nhà cửa tăng cao, giá cả hàng hóa

được đẩy lên. Nên rủi ro về thay đổi giá hàng hóa là hoàn toàn có cơ sở, chưa kể

tình hình dịch bệnh phức tạp ảnh hưởng đến quá trình vận chuyển, nhập khẩu

hàng hóa làm tăng chi phí.

Thép và các đầu vào (quặng, than…) đều là các hàng hóa có biến động giá lớn và

ảnh hưởng đáng kể đến biên lợi nhuận của HPG (ước tính chi phí than và quặng

chiếm khoảng 60-65% giá thành sản xuất 1 tấn thép lò cao của Hòa Phát. Ước tính

khoảng 60-70% quặng sắt của HPG và hầu hết than nhiệt tiêu thụ là nhập khẩu, do

đó biến động giá nguyên liệu trên thị trường quốc tế sẽ ảnh hướng đáng kể đến kết

quả kinh doanh của HPG. Theo ước tính dựa trên các giả định cho năm 2019, 1%

tăng lên của giá quặng và giá than sẽ khiến lợi nhuận sau thuế của HPG giảm lần

lượt 0.8% và 0.9% trong điều kiện các yếu tố khác không đổi.

3 PHÂN TÍCH, ĐÁNH GIÁ RỦI RO

3.1 Phân tích, đánh giá rủi ro lãi suất

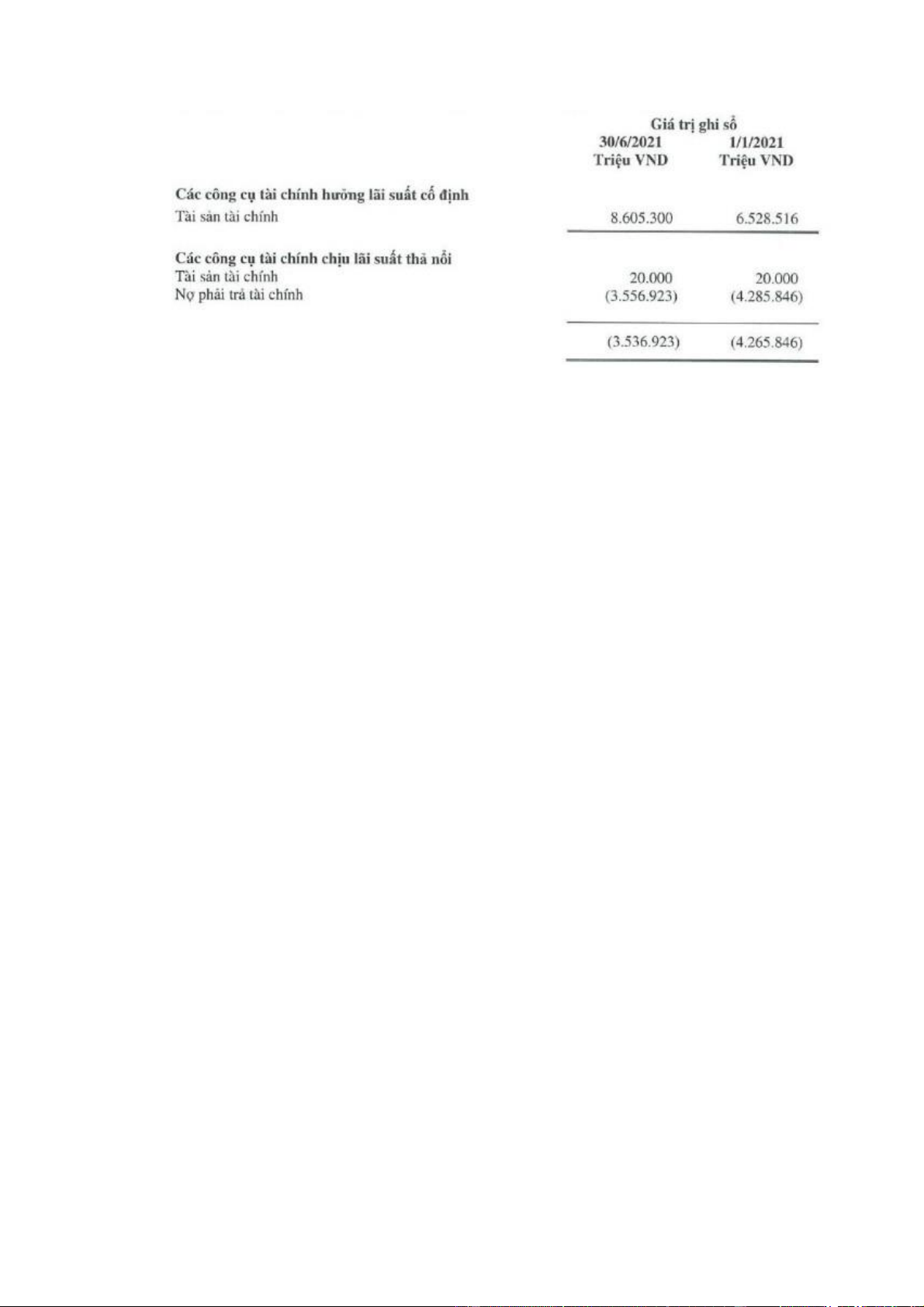

Tại ngày báo cáo các công cụ lãi suất hưởng lãi suất của Công ty như sau: 9

Mỗi thay đổi 100 điểm cơ bản (1% thay đổi) về lãi suất sẽ làm tăng hoặc giảm

14.148 triệu VND lợi nhuận thuần của Công ty (2020: 34.127 triệu VNĐ). Phân

tích này dựa trên giả định là tất cả các biến số khác sẽ không thay đổi, đặc biệt là tỷ giá hổi đoái.

Phân loại mức độ nghiêm trọng của rủi ro lãi suất

Với 2 tiêu chí mức độ tổn thất tối đa và khả năng xảy ra tổn thất. Theo báo cáo tài

chính 6 tháng đầu năm 2021 1% thay đổi về lãi suất làm tăng hoặc giảm 14.148 triệu vnđ.

Cùng với đó là lãi suất thả nổi trong quỹ 4 này theo em dự đoán sẽ có thay đổi do

tình hình đại dịch và kinh tế phức tạp.

=>Nên em xếp rủi ro lãi suất của Hòa Phát vào nhóm quan trọng (Importannt risk)

Xác suất xảy ra rủi ro lãi suất

Theo em xác suất xảy ra rủi ro lãi suất là mức 3 (Có thể) dựa trên 2 yếu tố:

-Khả năng xảy ra rủi ro trong tương lai: Rủi ro có thể và có thể có xảy ra tại một thời gian.

-Với tần suất của việc xảy ra trong quá khứ là 1 năm đến 1 vài lần.

Phân tích thời điểm xuất hiện rủi ro lãi suất 10

Em ước lượng thời điểm xảy ra rủi ro ở mức 2 (Sắp xảy ra) – Rủi ro sẽ xuất hiện trong tương lai gần

Xác định rủi ro

Dựa vào mức độ tổn thất mức Lớn và xác suất xảy ra ở mức 3(Có thể). Em đánh giá

mức độ rủi ro ở mức Cao.

3.2 Phân tích, đánh giá rủi ro tỷ giá

Phân loại mức độ nghiêm trọng của rủi ro tỷ giá

Dựa vào hình trên trên tính toán qua có thể thấy với mức vay nợ như hiện nay tại

ngày 01/01/2021 nếu như tỷ giá USD/VNĐ thay đổi từ 22.920(30/06/2020) lên

23.035(01/01/2021 ) thì đã gây ra thiệt hại gần 21 tỷ đồng Việt Nam. Như đã

nói ở trên thì hiện tại tình hình căng thẳng nợ công ở Mỹ đang phức tạp và

nếu bong bóng nợ ở Mỹ vỡ thì tỷ giá sẽ điều chính mạnh hơn lúc này thiệt hại

là không lường trước được. 11

Cộng thêm các hợp đồng mua nguyên liệu lớn từ nước ngoài đã nói ở phần 2 thì

chắc chắn quy mô tổn thất nếu như rủi ro tỷ giá xảy ra là rất cao.

Như vậy dựa vào mức độ tổn thất tối đa và khả năng xảy ra tổn thất em xếp

rủi ro tỷ giá vào nhóm quan trọng (Important risks)

Xác suất xảy ra rủi ro tỷ giá

Có thể nói nguy cơ là có nhưng đồng USD được xem là đồng mạnh nhất thế giới

nên tính ổn định của nó cũng rất cao.

Em xếp ở mức 4 (Không thể), Khả năng xảy ra trong tương lai là không thể xảy ra

nhưng vẫn có thể xảy ra, Tần suất xuất hiện trong quá khứ là dưới 10 năm 1 lần.

Phân tích thời điểm xuất hiện rủi ro tỷ giá

Em xếp thời điểm xuất hiện rủi ro tỷ giá ở mức 2 (Sắp xảy ra), Rủi ro sẽ xuất

hiện trong tương lai gần.

Xác định rủi ro

Dựa vào mức độ tổn thất ở mức Lớn và xác suất xảy ra ở mức 4 (Không thể). Em

đánh giá mức độ rủi ro ở nhóm Trung Bình

3.3 Phân tích, đánh giá rủi ro giá cổ phiếu

Mặc dù ảnh hưởng của giá cổ phiếu không rõ ràng như rủi ro tỷ giá và rủi ro lãi

suất. Vì giá cổ phiếu ảnh hưởng đến tình hình tài chính của công ty khi phát hành

mới (thị trường sơ cấp) nhằm huy động vốn. Còn trong thị trường thứ cấp nơi các

nhà đầu tư giao dịch với nhau thì khi chia cổ tức, mua bán cổ phiếu quỹ, phát hành

thêm sẽ làm ảnh hưởng đến tài chính và vốn cổ phần của những người nắm giữ cổ phần công ty.

Giá trị cổ phiếu công ty có ảnh hưởng đến vốn hóa thị trường của công ty và các

nghiệp vụ trả cổ tức, phát hành thêm, mua bán cổ phiếu quỹ nhằm huy động vốn,

tăng vốn điều lệ hoặc ổn định giá 12

cổ phiếu. Nên nếu giá trị cổ phiếu giảm không chỉ ảnh hưởng đến nhà đầu tư mà

còn ảnh hưởng đến cả tài chính công ty. Ngoài ra giá trị cổ phiếu và uy tín,

tình hình phát triển, lợi nhuận, quy mô của doanh nghiệp cũng có liên hệ chặt chẽ

với nhau. Nếu giá cổ phiếu tăng trưởng tốt qua hàng năm thì cũng chứng tỏ doanh

nghiệp ấy làm ăn tốt và đang có triển vọng mở rộng, phát triển tốt hơn so với những

doanh nghiệp có giá cổ phiếu đi xuống và mất thanh khoản. 13

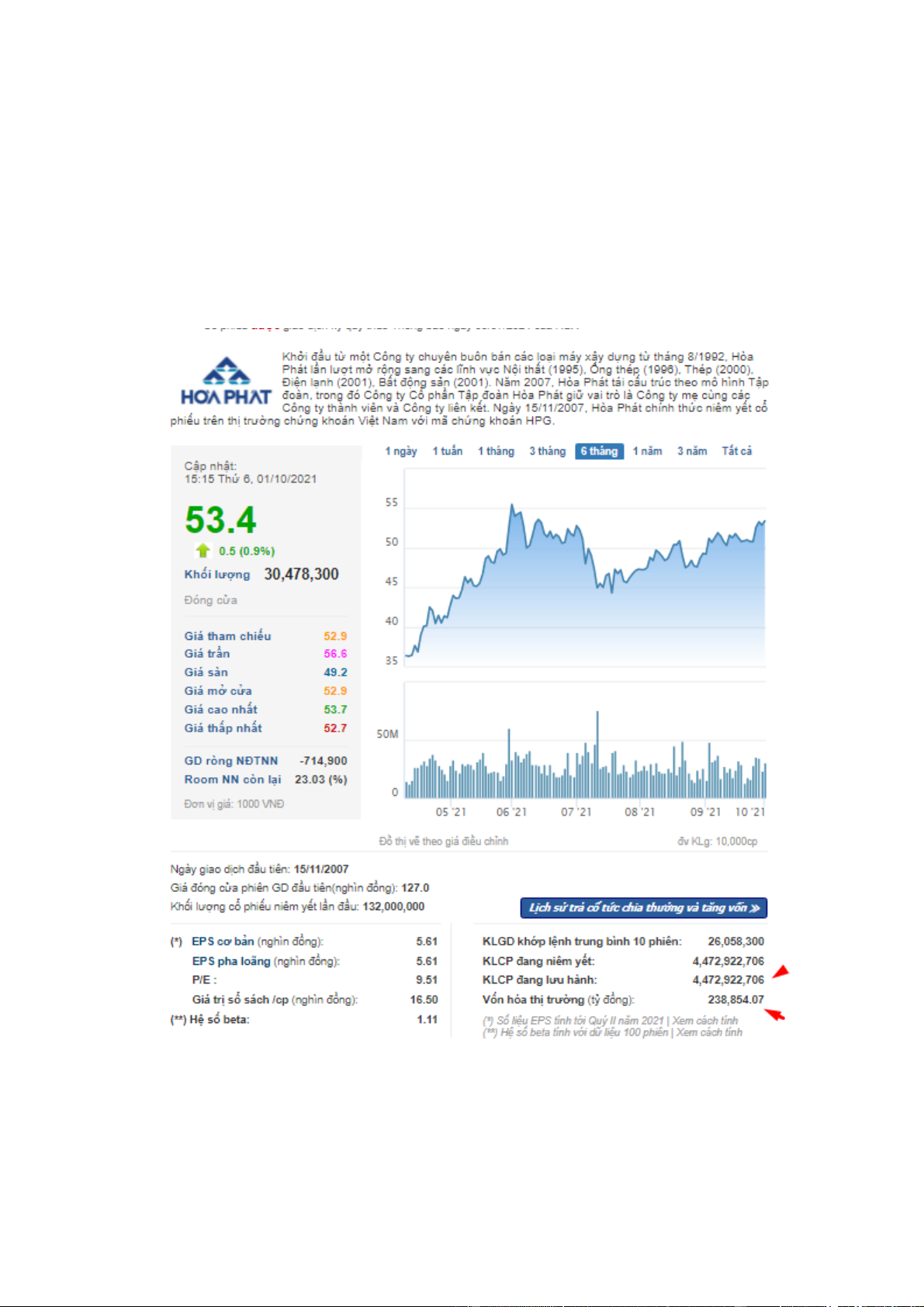

Với mức giá đóng cửa hôm 01/10/2021 của HPG là 53.400 đồng thì vốn hóa thị

trường của Hòa Phát đang là 238.854 tỷ đồng.

Với lượng cổ phiếu đang lưu hành là 4.472.922.706 nếu giá cổ phiếu giảm 1000

đồng thì vốn hóa thị trường của Hòa Phát cũng bay hơi 4.472 tỷ đồng

Cùng với đó nếu công ty giữ lượng cổ phiếu quỹ lớn cũng sẽ gây thiệt hại cho công

ty khi giá cổ phiếu đi xuống. Các chủ sở hữu doanh nghiệp với cổ phần lớn hay các

nhà đầu tư cũng thiệt hại đi theo đó.

Phân loại mức độ nghiêm trọng của rủi ro giá cổ phiếu

Do đặc thù giá cổ phiếu ở thị trường thứ cấp nên không ảnh hưởng trực tiếp đến

tình hình tài chính doanh nghiệp. Chỉ ảnh hưởng lên vốn hóa thị trường và các mục

cổ phiếu quỹ, chi trả cổ tức, phát hành cổ phiếu mới, vốn điều lệ trong các trường

hợp tăng vốn, huy động vốn….

Cộng với việc HPG có xu hướng tăng giá khá tốt, thanh khoản cao được xem là cổ

phiếu quốc dân trong rổ VN30.

Em xếp rủi ro giá cổ phiếu ở nhóm Không quan trọng (Unimportant risks)

Xác suất xảy ra rủi ro giá cổ phiếu

Thị trường chứng khoán Việt Nam đang biến động nhiều và các cổ phiếu dù được

niêm yết ở trong rổ VN30 thì cũng không tránh khỏi biến động đó. Hệ số beta của

HPG là 1.11 được xem là an toàn biến động cùng chiều với thị trường.

Em đánh giá xác suất xảy ra rủi ro ở mức 2 (Có khả năng), Rủi ro có khả năng

xảy ra thường xuyên, Tần suất trong quá khứ là 1 tháng đến vài lần.

Phân tích thời điểm xuất hiện rủi ro giá cổ phiếu 14

Em xếp ở mức 3 (Rất gần), Rủi ro sẽ xuất hiện trong thời điểm rất gần thời điểm phân tích.

Xác định rủi ro

Với mức tác động theo em đánh giá ở mức 2 (Nhỏ) và Xác suất xảy ra ở mức 2 (có

khả năng) thì mức độ rủi ro được xếp vào nhóm Trung Bình.

3.4 Phân tích, đánh giá rủi ro giá hàng hóa

Có 2 rủi ro về giá hàng hóa là giá nguyên vật liệu nhập vào tăng cao do thiếu

hụt nguồn cung phải nhập khẩu lượng lớn từ nước ngoài. Thứ 2 là giá thép thành

phẩm giảm giá. Cả 2 đều làm giảm trực tiếp lơi nhuận cho doanh nghiệp do tăng

chi phí nguyên liệu và giảm doanh thu chiều bán ra.

Em xin được lấy ví dụ về các hợp đồng mua nguyên liệu lớn của Hòa Phát do

thiếu thông tin nên số liệu khá cũ “Ngày 14/10/2015, Công ty Cổ phần Thép Hòa

Phát đã ký hợp đồng nhập khẩu quặng sắt dạng cám của đối tác là Tập đoàn

Anglo America Plc, nằm trong Top 5 Tập đoàn khai thác mỏ lớn nhất thế giới,

có trụ sở chính ở London. Theo đó, Hòa Phát sẽ nhập 300.000 tấn quặng sắt hàm

lượng Fe 63,5% trong vòng 6 tháng đầu năm 2016 có nguồn gốc từ mỏ Sishen

thuộc Tập đoàn Anglo American ở Nam Phi.

Đây là hợp đồng thứ hai sau lô quặng 55.000 tấn, nhập về ngày 21/6/2015. Tuy

nhiên khối lượng nhập khẩu lần này lớn hơn nhiều và trong khoảng thời gian dài

nhằm đảm bảo nguồn cung nguyên liệu chất lượng tốt và ổn định cho sản xuất của

Khu liên hợp gang thép Hòa Phát tại Hải Dương.” giá nhập khẩu vào khoảng

55USD/tấn (giá về đến cảng của nhà máy)

Có thể thấy với lượng nguyên liệu lớn như trên nếu giá hàng hóa tăng thêm 1 đô thì

chi phí cho nguyên liệu sẽ tăng thêm 6,9 tỷ đồng. 15

Phân loại mức độ nghiêm trọng của rủi ro giá hàng hóa

Như vậy với mức độ rủi ro tối đa và xác suất xảy ra em xếp rủi ro giá hàng hóa

vào nhóm Không quan trọng (Unimportant risks)

Xác suất xảy ra rủi ro giá hàng hóa

Theo em đánh giá ở mức 3 (Có thể), tần suất xảy ra trong quá khứ là 1 năm đến vài lần

Phân tích thời điểm xuất hiện rủi ro giá hàng hóa Mức 2 (Sắp xảy

ra), rủi ro sẽ xuất hiện trong tương lai gần Xác định rủi ro giá hàng hóa

Với mức tác động Nhỏ và xác suất xảy ra mức 3 (Có thể), em xếp rủi ro hàng hóa ở nhóm Trung Bình.

4 ĐO LƯỜNG RỦI RO THEO PHƯƠNG PHÁP VaR

Do các vấn đề về số liêu nên ở bài này em xin phép chỉ đo lường được Value at

Risks của rủi ro giá cổ phiếu

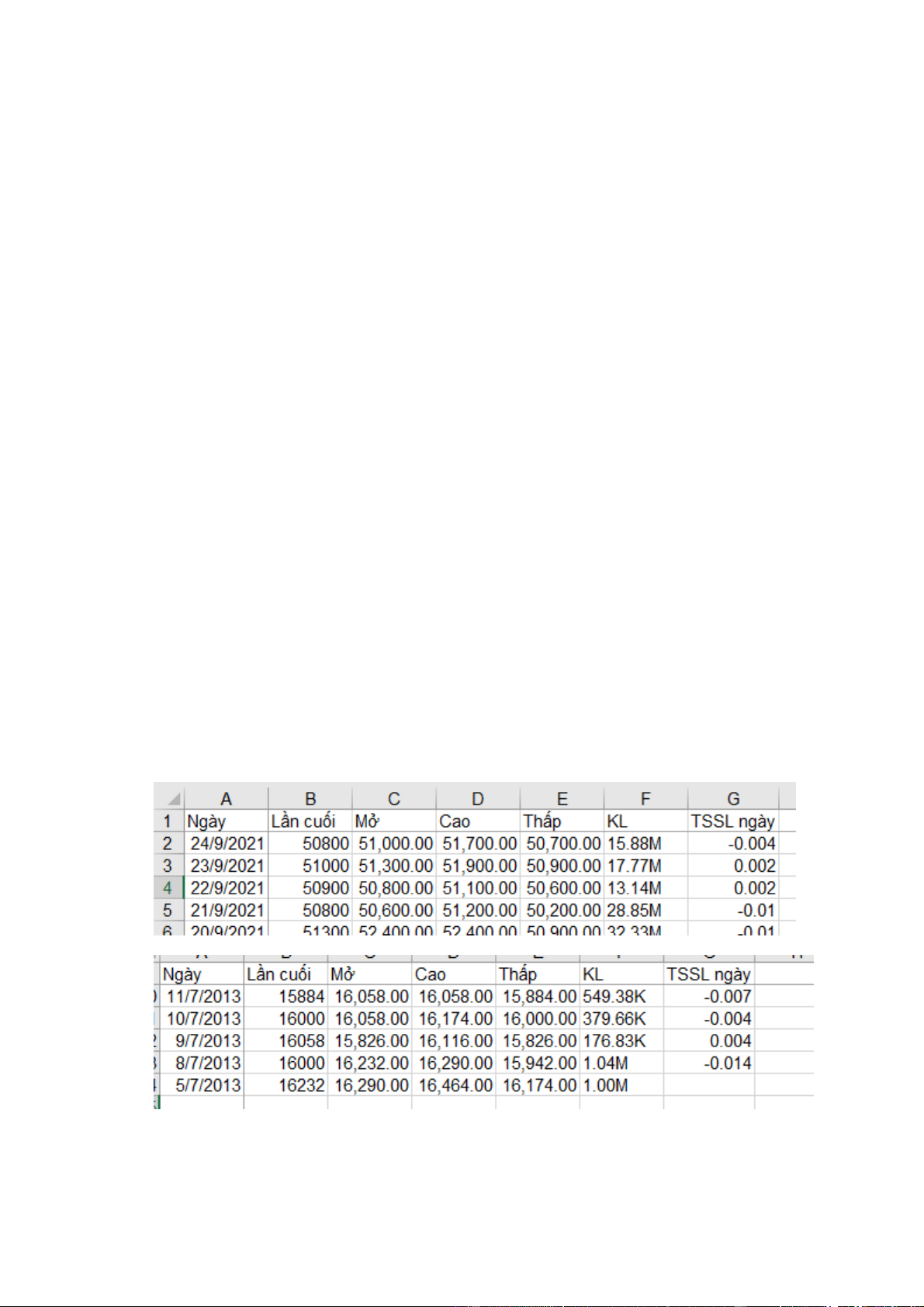

Với dữ liệu là giá đóng cửa của HPG từ ngày 05/07/2013 đến 24/09/2021

Giả định mức đầu tư ban đầu là 100.000$

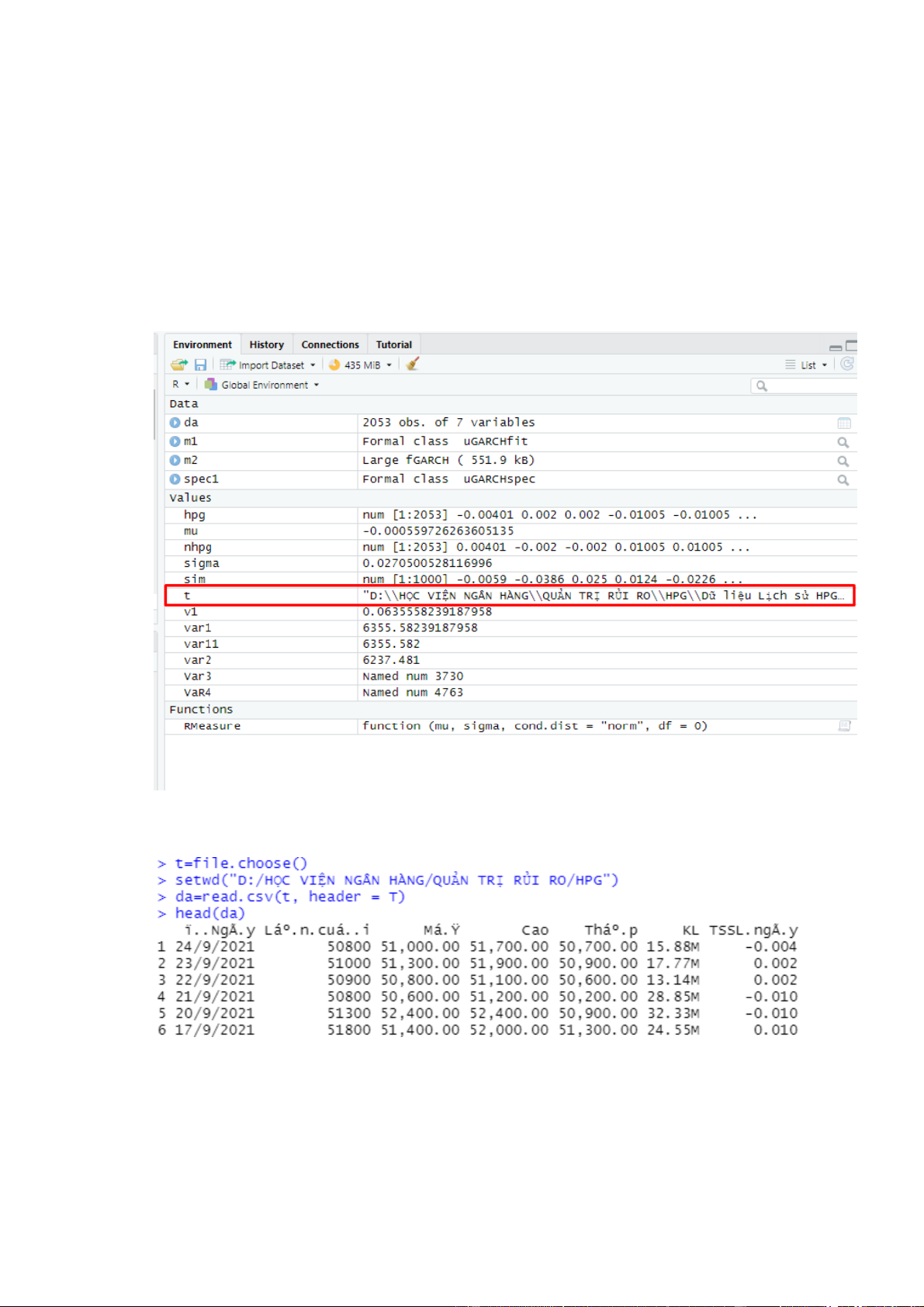

Sử dụng Rstudio để tính VaR với giả định đầu tư ở mức 100.000$ 16 #Mở file data t=file.choose()

setwd("D:/HỌC VIỆN NGÂN HÀNG/QUẢN TRỊ RỦI RO/HPG") #Đọc data da=read.csv(t, header = T) #Mở data đầu head(da)

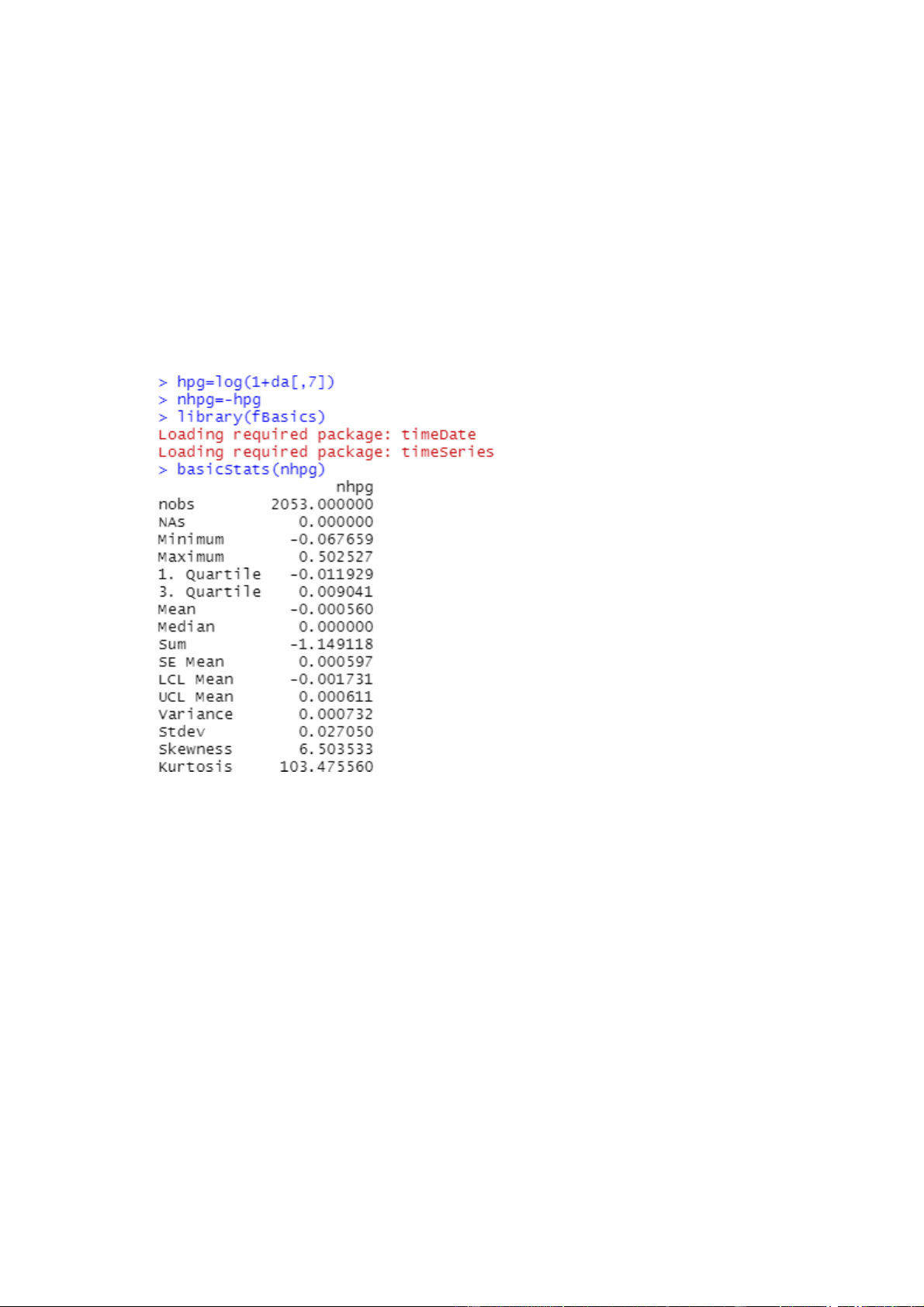

#Dừng data, chuyển dữ liệu qua lg hpg=log(1+da[,7]) 17 #Hàm thua lỗ lấy dấu - nhpg=-hpg #Gọi thư viện library(fBasics)

#Tính Phương sai, độ lệch chuẩn Var basicStats(nhpg)

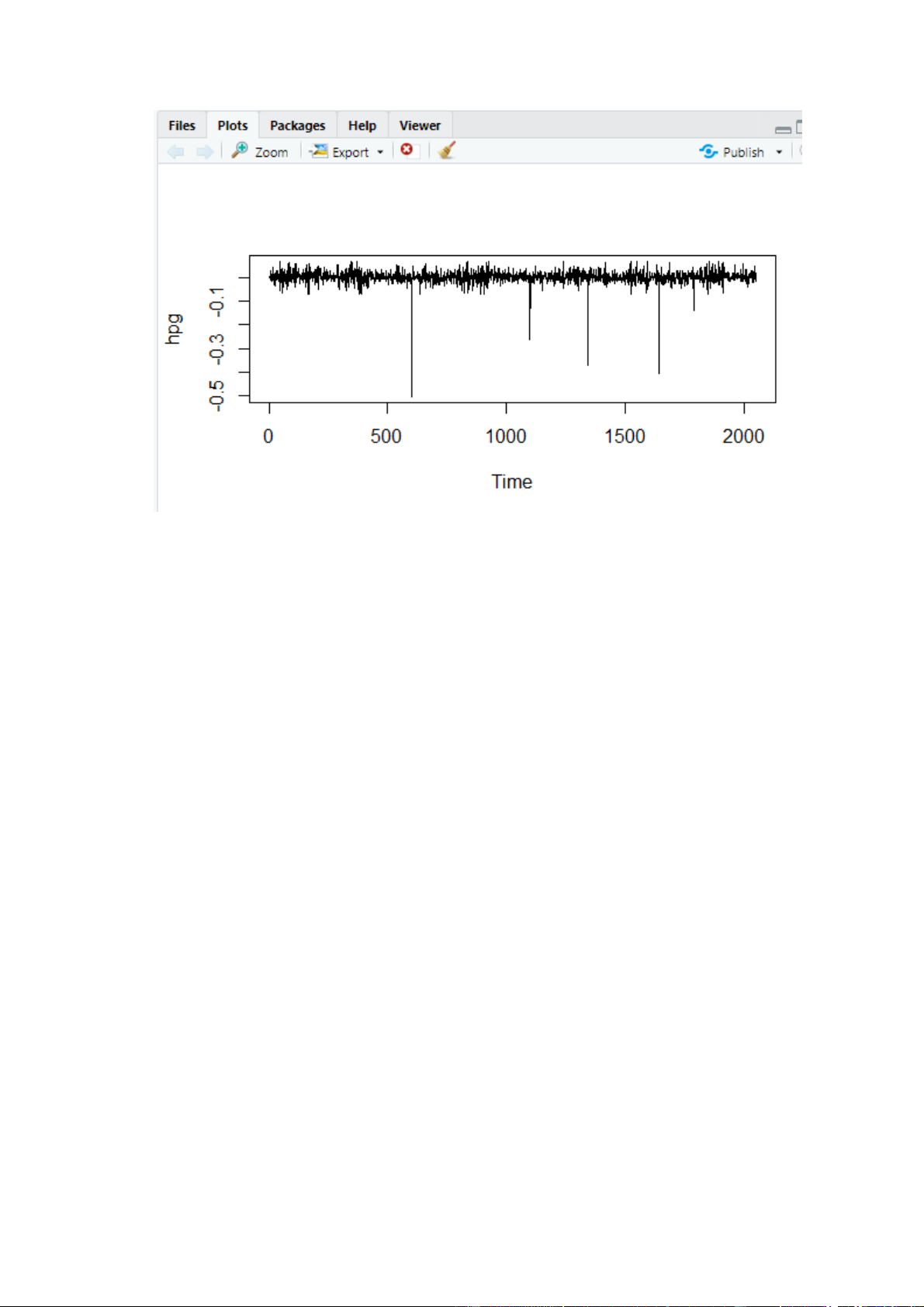

# Vẽ mô hình kiểm tra tính dừng ts.plot(hpg) 18

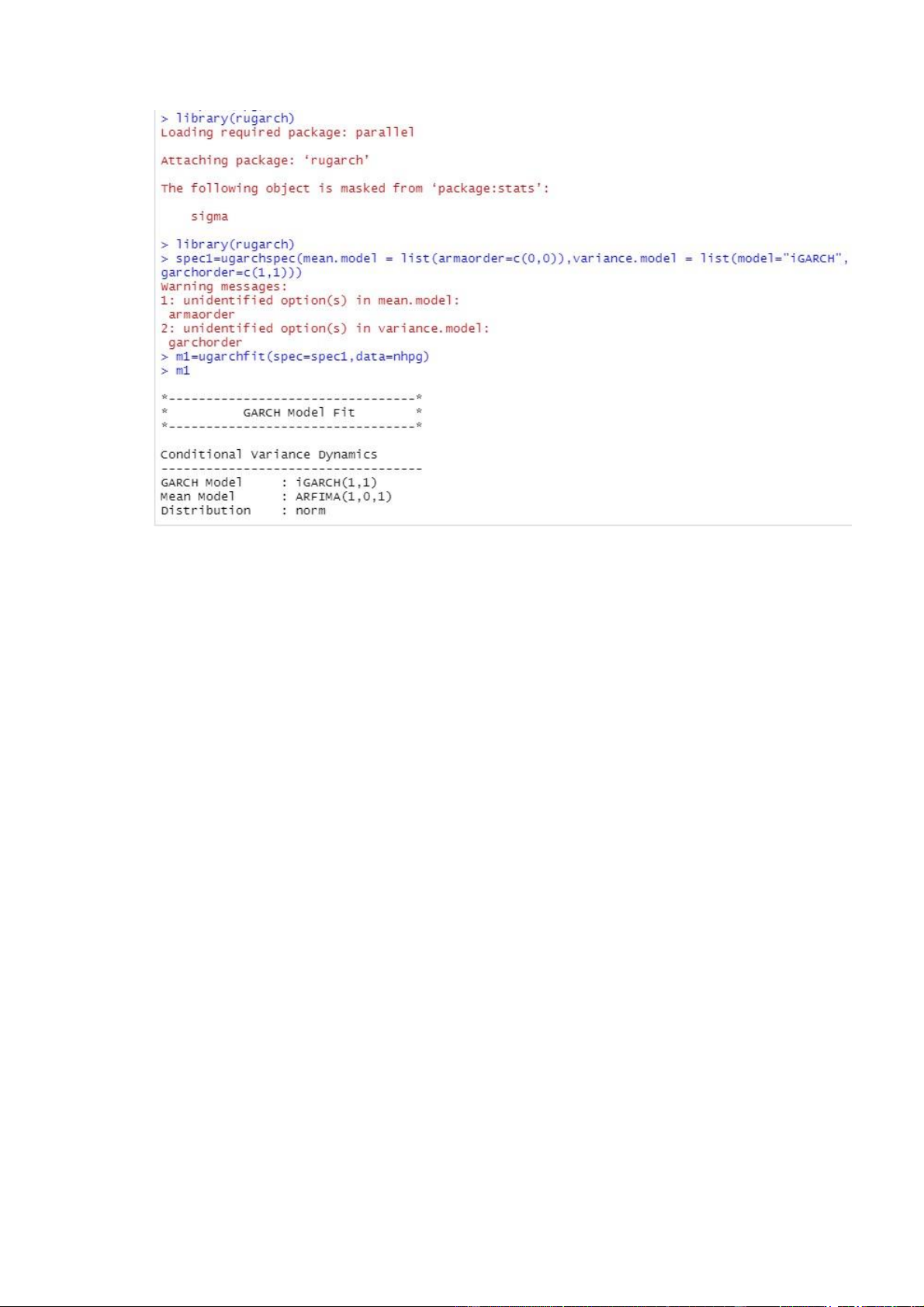

#SỬ DỤNG MÔ HÌNH Rugarch TÍNH Value at Risk VaR #Gọi thư viện rugarch library(rugarch) #Chỉ định mô hình spec1=ugarchspec(mean.model =

list(armaorder=c(0,0)),variance.model =

list(model="iGARCH",garchorder=c(1,1)))

m1=ugarchfit(spec=spec1,data=nhpg) #Chạy mô hình m1 19

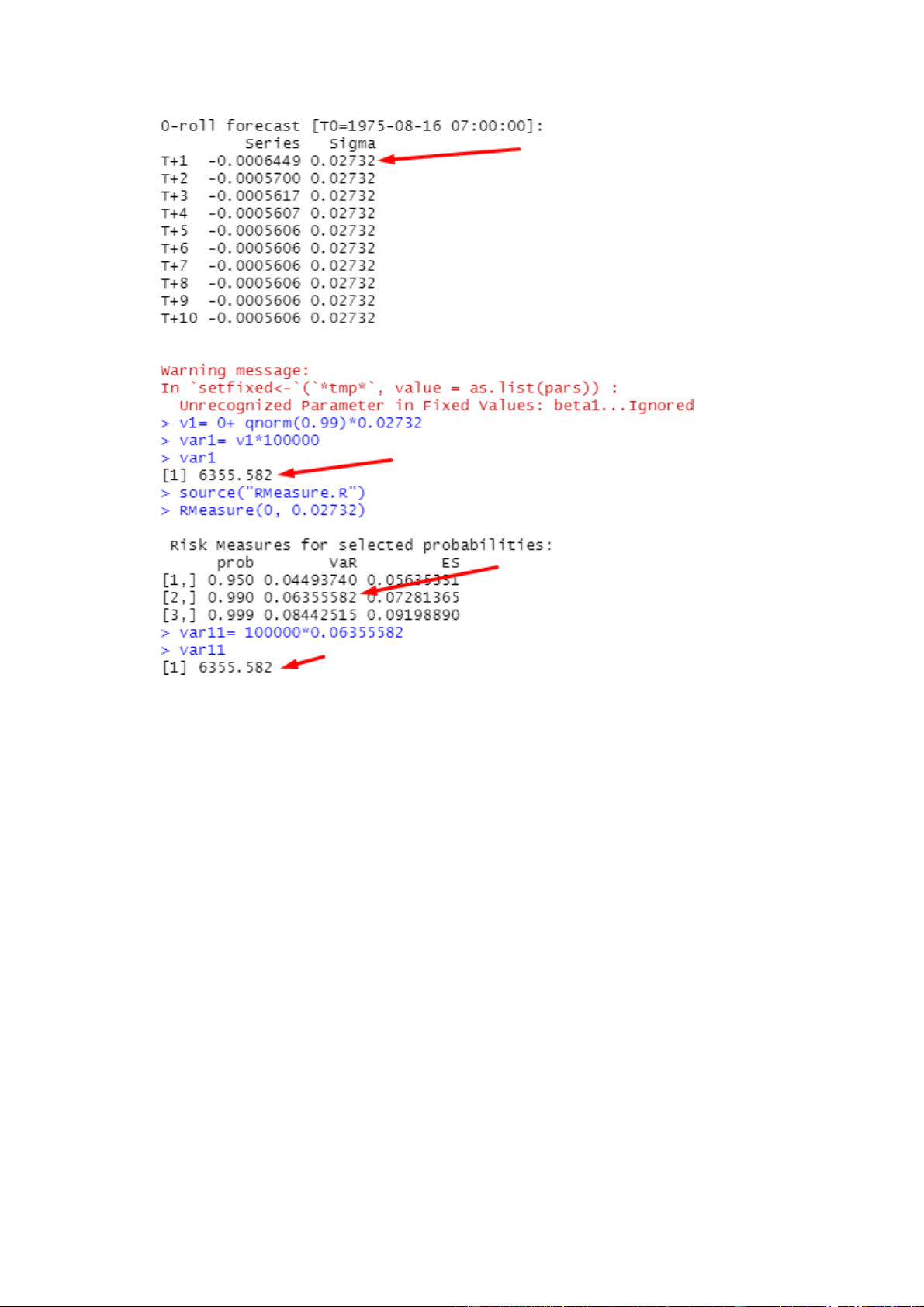

#Mở độ lệch chuẩn ugarchforecast(m1,n.head=5)

# Tính Value at Risk VaR với mức đầu tư 100000$ # Cách 1 thủ công v1= 0+ qnorm(0.99)*0.02732 var1= v1*100000 var1 # Cách 2 Dùng RMeasure

source("RMeasure.R") RMeasure(0, 0.02732) 20

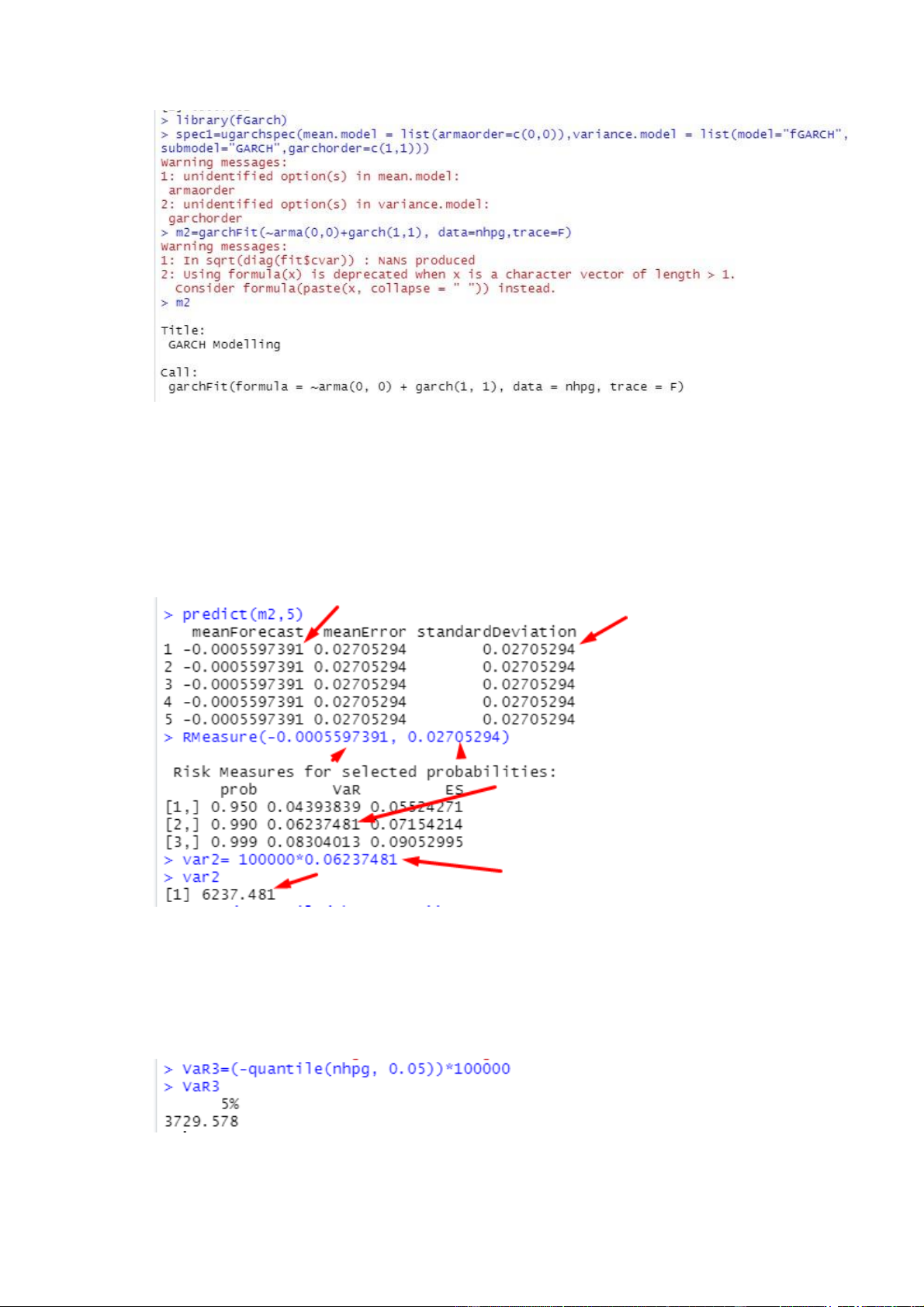

#SỬ DỤNG MÔ HÌNH fGarch TÍNH Value at Risk VaR #Gọi thư viện, library(fGarch) #chỉ định mô hình spec1=ugarchspec(mean.model =

list(armaorder=c(0,0)),variance.model =

list(model="fGARCH",submodel="GARCH",garchorder=c(1,1)))

m2=garchFit(~arma(0,0)+garch(1,1), data=nhpg,trace=F) #Chạy mô hình m2 21 #Tính độ lệch chuẩn predict(m2,5)

#Tính Vale at Risk VaR RMeasure(0.000550419, 0.02549785)

#Cách 3 dùng mô hình quantile TÍNH Value at Risk VaR VaR3=(- quantile(nhpg, 0.05))*100000 VaR3

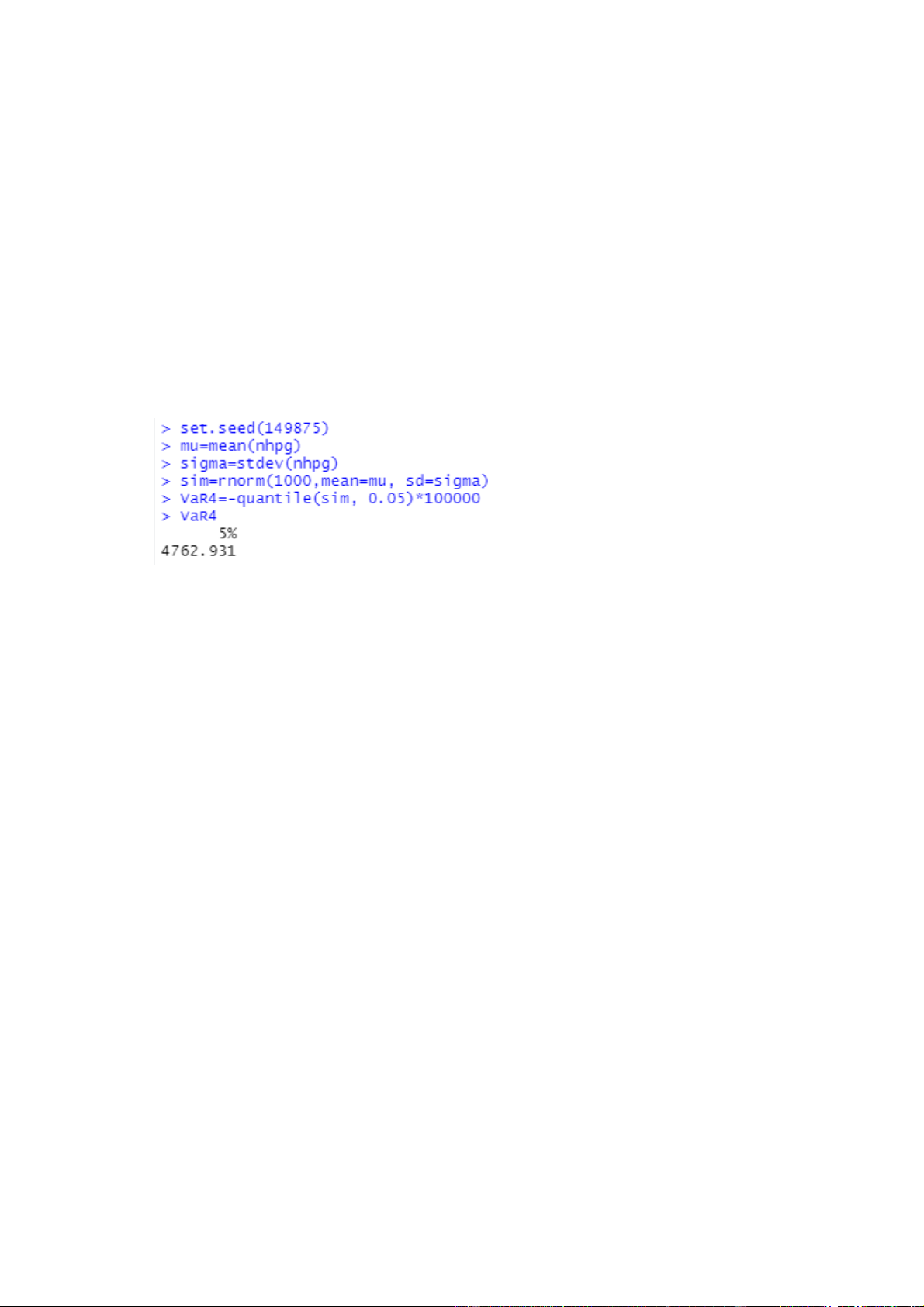

#Cách 4 Dùng phương pháp monte 22 #CHỉ định mô hình set.seed(149875) mu=mean(nhpg) sigma=stdev(nhpg)

sim=rnorm(1000,mean=mu, sd=sigma) VaR4=-

quantile(sim, 0.05)*100000 #Chạy mô hình VaR4

Kết luận sau khi chạy Rstudio:

Với độ tin cậy 99%, mức đầu tư ban đầu là 100.000$. Trong điều kiện nên kinh tế

bình thường mức thua lỗ tối đa nằm trong khoảng từ 6237$ đến 6355$.

Với độ tin cậy 95%, mức đầu tư ban đầu là 100.000$. Trong điều kiện nền kinh tế

bình thường mức thua lỗ tối đa nằm trong khoảng từ 3729$ đến 4762$.

5 ĐỀ XUẤT VÀ PHÂN TÍCH CHIẾN LƯỢC PHÒNG HỘ RỦI RO Rủi ro lãi suất

Phòng ngừa bằng các hợp đồng Swap hoãn đổi lãi suất Rủi ro tỷ giá

Phòng ngừa bằng các hợp đồng Swap tiền tệ hoặc Hợp đồng kỳ hạn, hợp đồng tương lai Rủi ro giá hàng hóa 23

Phòng ngừa bằng các hợp đồng hoán đổi hợp đồng hoán đổi đáo hạn khi Hòa Phát

mua nguyên vật liệu từ các nhà cung cấp được qui định trong hợp đồng theo giá

quặng sắt được xác định tại thời điểm mua.

Nếu giá nguyên vật liệu mà Hòa Phát mua cao hơn giá qui định trong các hợp đồng

hoán đổi, các ngân hàng sẽ hoàn trả lại khoản chênh lệch cho Hòa Phát.

Ngược lại, nếu giá mua thực tế thấp hơn giá qui định trong hợp đồng hoán đổi,

Hòa Phát sẽ phải trả chênh lệch cho ngân hàng.

Rủi ro giá cổ phiếu HPG giảm

Phòng ngừa bằng cách bán hợp đồng tương lai chỉ số VN30. 6 KẾT LUẬN

Sau khi nhận diện, phân tích, đo lường và các kế hoạch phòng hộ rủi ro. Có thể

thấy hiện nay 2 rủi ro lớn nhất mà Hòa Phát đang đối mặt là:

+ Rủi ro Lãi suất do mức vay nợ cao.

+ Rủi ro Tỷ giá do các khoản nợ bằng đồng USD và các hợp đồng mua nguyên liệu lớn từ nước ngoài.

Ngoài ra thì rủi ro về giá hàng hóa và giá cổ phiếu là có nhưng rủi ro chưa ở mức cao và rất cao.

Công ty phải có kế hoạch phòng ngừa rủi ro thật chặt chẽ bằng các công cụ

phái sinh hiện nay đã khá đa dạng mà ngân hàng cung cấp. Với quy mô của Hòa

Phát nếu rủi ro xảy ra thì hậu quả là lớn vậy nên phải xây dựng trước các kịch bản

xấu nhất cho quỹ 4 này nếu tình hình nợ công ở Mỹ vỡ và kinh tế thế giới gặp khủng hoảng. 24

Tài liệu tham khảo

1, “Giới thiệu”, www.hoaphat.com.vn.

2, “Hòa Phát cơ cấu lại mô hình tổ chức theo từng lĩnh vực”, Đức Dũng, tạp chí

Bnews, số ra ngày 10/12/2020.

3, “Rủi ro lãi suất của Hòa Phát gia tăng”, Đức Quyền, vietnambiz.vn, số ra ngày 31/08/2020.

4, “Hòa Phát ký hợp đồng dài hạn nhập khẩu quặng sắt khối lượng lớn” www.hoaphat.com.vn.

5, “Báo cáo tài chính riêng giữa niên độ cho kỳ sáu tháng kết thúc ngày

30/06/2021”, Công ty Cổ phần Tập đoàn Hòa Phát, www.hoaphat.com.vn.

6, “Rủi ro thị trường là gì? Các loại rủi ro thị trường trong hoạt động của ngân hàng

thương mại”, Lê Mai Anh, luatminhkhue.vn, số ra ngày 21/07/2021.

Tài liệu liên quan:

-

Bài giảng Chương 1: Hợp đồng tương lai môn Công cụ tài chính phái sinh | Học viện Ngân hàng

32 16 -

Nghiệp Vụ Huy Động Vốn: Tình Hình & Đặc Điểm Ngành Ngân Hàng Việt Nam

34 17 -

BẢNG CÂN ĐỐI KẾ TOÁN CỦA NGÂN HÀNG TRUNG ƯƠNG - TÀI SẢN NỢ

73 37 -

Tổng hợp bài tập môn học quản trị rủi ro tài chính | Học viện ngân hàng

770 385 -

Bài Tập Lớn Quản Trị Rủi Ro Tài Chính | Học Viện Ngân Hàng

1.3 K 666