Quản trị Vốn Lưu Động tại Tổng Công Ty May Hưng Yên | Đồ án Phương pháp nghiên cứu khoa học

Trong nền kinh tế thị trường hiện đại, cạnh tranh là một quy luật tất yếu và ngày càng trở lên gay gắt để tồn tại và phát triển, các doanh nghiệp phải luôn quan tâm dến việc nâng cao chất lượng sản phẩm. Do đó, các doanh nghiệp phải quan tâm đến hiệu quả sản xuất kinh doanh hay cũng như hiệu quả sử dụng vốn lưu động. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiên cứu (KTKTCN) 9 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40551442 BỘ TÀI CHÍNH

TRƯỜNG ĐẠI HỌC TÀI CHÍNH – QUẢN TRỊ KINH DOANH ***** Đề Án

MÔN: PHƯƠNG PHÁP NGHIÊN CỨU KHOA HỌC

Chủ đề: Quản trị vốn lưu động tại Tổng công ty May Hưng Yên

Chuyên ngành: Tài chính – Ngân hàng

Họ và tên: Nguyễn Thanh Tùng

Lớp: Cao học K5 – Lớp C

Giáo viên hướng dẫn : TS. Đào Văn Tú HƯNG YÊN - 2023 lOMoAR cPSD| 40551442 MỤC LỤC

DANH MỤC CHỮ VIẾT TẮT............................................................................... DANH MỤC

BẢNG................................................................................................

PHẦN MỞ ĐẦU ................................................................................................... 1

CHƯƠNG 1: NHỮNG VẤN ĐỀ LÝ LUẬN NÓI CHUNG VỀ VỐN LƯU ..... 3

ĐỘNG VÀ QUẢN TRỊ VỐN LƯU ĐỘNG ......................................................... 3

1.1. Khái quát chung về vốn lưu động .................................................................. 3

1.1.1. Khái niệm vốn lưu động .............................................................................. 3

1.1.2. Đặc điểm của vốn lưu động ........................................................................ 4

1.1.3. Phân loạt vốn lưu động ............................................................................... 4

1.2. Nội dung quản trị vốn lưu động ..................................................................... 6

1.2.1. Quản trị vốn bằng tiền ................................................................................. 6

1.2.2. Quản trị hàng tốn kho dự trữ ....................................................................... 7

1.2.3. Quản trị khoản phải thu, phải trả ................................................................ 7

1.2.4. Quản trị vốn lưu động khác ......................................................................... 8

CHƯƠNG 2: THỰC TRẠNG QUẢN TRỊ VÀ SỬ DỤNG VỐN LƯU ĐỘNG 9

TẠI TỔNG CÔNG TY MAY HƯNG YÊN .......................................................... 9

2.1. Khái quát về Tổng công ty may Hưng Yên ................................................... 9

2.2. Thực trạng quản trị vốn lưu động tại Tổng công ty may Hưng Yên ........... 10

2.2.1. Khái quát tình hình vốn lưu động tại Tổng công ty may Hưng Yên ........ 10

2.2.2. Thực trạng quản trị lưu động tại Tổng công ty may Hưng Yên ............... 12

2.2.2.1. Thực trạng quản trị vốn bằng tiền .......................................................... 12

2.2.2.2. Thực trạng quản trị nợ phải thu .............................................................. 13

2.2.2.3. Thực trạng quản trị hàng tồn kho ........................................................... 15

2.2.2.4. Thực trạng quản trị vốn lưu động khác: ................................................. 16

2.3. Đánh giá chung về công tác quản trị vốn lưu động của Tổng công ty May

............................................................................................................................. 17

Hưng yên ............................................................................................................. 17

2.3.1. Những kết quả đạt được ............................................................................ 17 lOMoAR cPSD| 40551442

2.3.2. Những hạn chế .......................................................................................... 18

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN QUẢN TRỊ VỐN

............................................................................................................................. 18

LƯU ĐỘNG TẠI TỔNG CÔNG TY MAY HƯNG YÊN .................................. 18

3.1. Tăng cường công tác quản lý vốn bằng tiền ................................................ 19

3.2. Tăng cường công tác quản trị các khoản thu và hạn chế tối đa lượng vốn bị

............................................................................................................................. 20

chiểm dụng .......................................................................................................... 20

PHẦN KẾT LUẬN ............................................................................................. 21

DANH MỤC TÀI LIỆU THAM KHẢO ............................................................ 22 lOMoAR cPSD| 40551442

DANH MỤC CHỮ VIẾT TẮT

STT Ký hiệu chữ viết tắt

Nội dung viết tắt 1 VLĐ Vốn lưu động 2 TSLĐ Tài sản lưu động 3 SXKD Sản xuất kinh doanh 4 DN Doanh nghiệp 5 HTK Hàng tồn kho lOMoAR cPSD| 40551442 DANH MỤC BẢNG STT Tên bảng biểu Trang Bảng 2.1

Bảng phân tích kết cấu VLĐ của Tổng công ty May 11 Hưng yên Bảng 2.2

Bảng cơ cấu và sự biến động tiền và các khoản tương 12 đương tiền Bảng 2.3

Tình hình quản lý nợ phải thu 13 Bảng 2.4

Bảng cơ cấu hàng tồn kho 15 Bảng 2.5

Bảng cơ cấu vốn lưu động khác 16 lOMoAR cPSD| 40551442 PHẦN MỞ ĐẦU

1. Tính cấp thiết của đề tài

Trong nền kinh tế thị trường hiện đại, cạnh tranh là một quy luật tất yếu và ngày

càng trở lên gay gắt để tồn tại và phát triển, các doanh nghiệp phải luôn quan tâm

dến việc nâng cao chất lượng sản phẩm. Do đó, các doanh nghiệp phải quan tâm đến

hiệu quả sản xuất kinh doanh hay cũng như hiệu quả sử dụng vốn lưu động. Ngày

nay khi phải tham gia vào nền kinh tế thị trường, các doanh nghiệp hiện nay hoạt

động trong điều kiện nền kinh tế mở với xu thế hội nhập quốc tế, quốc tế hóa ngày

càng cao, phải tự đối mặt với sự biến động của thị trường và sự cạnh tranh kinh

doanh trên thị trường ngày càng khốc liệt, mạnh mẽ của các doanh nghiệp trong và

ngoài nước. Muốn có được hiệu quả sản xuất kinh doanh, tăng sức cạnh tranh của

mình các doanh nghiẹp phải tim được mọi biện pháp để huy động và sử dụng vốn

sao cho hợp lý. Do vậy, nhu cầu vốn lưu động co hoạt động kinh doanh là nhu cầu

về vốn cần thiết của các doanh nghiệp cho sự đầu tư phát triển ngày càng lớn. Trong

khi nhu cầu về vốn lớn như vậy thì khả năng tạo lập và huy động vốn của doanh

nghiệp bị hạn chế. Vì thế, nhiệm vụ đặt ra đòi hỏi các doanh nghiẹp phải sử dụng

vốn lưu động sao cho có hiệu quả nhất. Đây là việc làm cấp thiết, có ý nghĩa sống

còn đối với mỗi doanh nghiệp.

Tổng công ty May Hưng Yên là đơn vị thành viên của Tập đoàn dệt may Việt

Nam. Công ty được giao nhiệm vụ tổ chức hoạt động sản xuất may mặc với các công

ty trên địa bàn được phân công. Nhận thức được tầm quan trọng của vốn lưu động,

Công ty đã không ngừng đổi mới và hoàn thiện công tác tổ chức quản lý vốn lưu

động để sao cho việc quản trị và sử dụng vôn sao cho đạt hiệu quả nhất

Nhận thấy rõ được vai trò và tầm quan trọng của vốn lưu động và việc sử dụng

vốn có hiệu quả, xuất phát từ thực tiễn cùng với những kiến thức lý luận đã được

trang bị tại ghế nhà trường, em đã chọn đề tài “ Quản trị vốn lưu động tại Tổng

công ty May Hưng Yên “ làm đề tài nghiên cứu khóa luận tốt nghiệp của mình. Với 1 lOMoAR cPSD| 40551442

những nghiên cứu và đề xuất cá nhân, em mong muốn được góp phần nâng cao hiệu

quả sử dụng vốn tại Tổng công ty may Hưng Yên nói riêng cũng như các doanh

nghiệp hiện nay nói chung.

2. Mục đích nghiên cứu

Đối với các doanh nghiệp trong nền kinh tế mới phải chủ động hơn trong việc

huy động và sử dụng vốn. Chính vì vậy, việc sử dụng vốn lưu động một cách có hiệu

quả là hết sức quan trọng. Vì nó thể hiện hiệu quả sản xuất kinh doanh của chính

doanh nghiệp. Vì vậy mục tiêu nghiên cứu của đề tài là trên cơ sở lý luận về vốn lưu

động và quản trị vốn lưu động, từ đó phân tích, đánh giá, tìm hiểu thực trạng quản

trị và hiệu quả sử dụng vốn lưu động của Tổng công ty May Hưng Yên, để thấy

được những thuận lợi đồng thời đưa ra một số biện pháp nhằm nâng cao và hoàn

thiện hiệu quả sử dụng vốn lưu động.

3. Đối tượng và phạm vi nghiên cứu

Đối tượng: vốn lưu động tại Tổng công ty May Hưng Yên.

4. Kết cấu của đề án

Ngoài phần mở đầu, mục lục, danh mục, kết luận, danh mục tài liệu tham khảo, nội

dung của đề tài được kết cấu gồm:

Chương I: Những vấn đề lý luận nói chung về vốn lưu động và quản trị vốn lưu động.

Chương II: Thực trạng quản trị và sử dụng vốn lưu động tại Tổng công ty May Hưng Yên

Chương 3: Một số giải pháp nhằm hoàn thiện quản trị vốn lưu động tại Tổng công Ty May Hưng Yên. 2 lOMoAR cPSD| 40551442

CHƯƠNG 1: NHỮNG VẤN ĐỀ LÝ LUẬN NÓI CHUNG VỀ VỐN LƯU

ĐỘNG VÀ QUẢN TRỊ VỐN LƯU ĐỘNG 1.1.

Khái quát chung về vốn lưu động

1.1.1. Khái niệm vốn lưu động

Vốn lưu động (VLĐ) là giá trị mà tài sản lưu động (TSLĐ) mà DN đã đầu tư

vào quá trình SXKD, đó là vốn bằng tiền ứng ra để mua sắm các TSLĐ sản xuất và

các TSLĐ lưu thông nhằm đảm bảo cho quá trình tái sản xuất của DN được thực

hiện thường xuyên, liên tục. VLĐ là vốn sử dụng cho từng chu kỳ SXKD của DN.

VLĐ là một trong những nguồn tài chính đóng vai trò cực kỳ quan trọng đối

với DN, có ý nghĩa quyết định để hiệu quả kinh doanh cũng như đảm bảo cho khả năng thanh toán của DN.

VLĐ là phần vốn mà DN đã sử dụng trước đó để có thể mua sắm, hình thành

TSLĐ, cần thiết của DN, là TSLĐ một phần của vốn hoạt động, cũng như là yếu tố

cần thiết để hoạt động kinh doanh của DN được diễn ra ổn định và phát triển.

VLĐ là điểu kiện vật chất không thể thiế được của quá trình tái sản xuất, trực

tiếp tham gia vào quá trình hình thành nên sản phẩm. VLĐ của DN được phân bổ

khắp các giai đoạn luân chuyển và tồn tại dưới nhiều hình thái khác nhau. Đồng thời,

VLĐ luân chuyển toàn bộ giá trị ngay trong một lần, tuần hoàn liên tục và hoàn

thành một vòng tuần hoàn sau một chu kỳ sản xuất. Do đó, muốn cho quá trình trái

sản xuất được liên tục, DN phải có đủ lương VLĐ đầu tư vào các hình thái khác

nhau đó, khiến cho các hình thái có được mức tồn tại hợp lý và đồng bộ với nhau.

Như vậy, sẽ khiến cho chuyển hóa hình thái của vốn trong quá trình luân chuyển

được diễn ra thuận lợi.

VLĐ còn là công cụ phản ánh và đánh giá quá trình vận động của vật tư, tức là

phản ánh và đánh giá, kiểm tra quá trình mua sắm, dự trữ sản xuất, tiệu thụ sản

phẩm, hàng hóa DN. Nhưng mặt khác, VLĐ luân chuyển nhanh hay chậm còn phản

ánh số lượng vật tư sử dụng tiết kiệm hay không, thời gian tồn đọng ở khâu sản xuất 3 lOMoAR cPSD| 40551442

và lưu thông sản phẩm đã hợp lý hay chưa. Bởi vậy, thông qua quá trình luân chuyển

VLĐ còn có thể đánh giá một cách kịp thời đối với các mặt như mua sắm, dự trữ

sản xuất và tiêu thụ của DN.

Hay nói các khác thì VLĐ đề cập tới toàn bộ số vốn ứng trước mà DN sử dụng

cho việc đầu tư hình thành nên TSLĐ cần thiết đáp ứng như cầu hoạt động của SXKD của DN.

1.1.2. Đặc điểm của vốn lưu động

VLĐ cần thiết đối với DN để mua vật tư phục vụ cho quá trình sản xuất và tiêu

thụ sản phẩm. VLĐ của DN không ngừng vận động qua các giai đoạn của chu kỳ

kinh doanh; dự trữ sản xuất, sản xuất và lưu thông. Quá trình này diễn ra liên tục và

thường xuyên lặp lại theo chu kỳ và được gọi là quá trình tuần hoàn, chu chuyền

của VLĐ. VLĐ bao gồm các đặc điểm sau:

Thứ nhất, trong quá trình tham gia vào hoạt động kinh doanh, VLĐ thường

xuyên vận động và luôn luôn thay đổi hình thái qua mỗi giai đoạn của chu kỳ kinh

doanh của DN. Từ hình thái vốn tiền tệ ban đầu chuyển sang vốn vật tư hàng hóa

dự trữ và vốn sản xuất, rồi cuối cùng lại trở lại hình thái vốn có ban đầu là vốn tiền

tệ. Việc VLĐ thay đổi hình thái được biểu hiện qua các khâu của quá trình kinh

doanh. Sau mỗi chu kỳ tái sản xuất, VLĐ hoàn thành một vòng chu chuyển.

Thứ hai, khi VLĐ tham vào hoạt động kinh doanh, quá trình SXKD của DN và

VLĐ bị bào mòn hoàn toàn trong quá trình SXKD đó. Giá trị của VLĐ dịch chuyển

toàn bộ một lần vào giá trị sản phẩm, hàng hóa để cấu thành nên giá trị sản phẩm và

hoàn thành một vòng tuần hoàn sau mỗi chu kỳ SXKD của DN.

1.1.3. Phân loạt vốn lưu động

Trong DN, vấn đề tổ chức và quản trị VLĐ có một vai trò vô cùng quan trọng

vào quá trình hoạt động kinh doanh. Có thể nói, bộ phận quản trị VLĐ là bộ phận

trọng yếu của công tác quản lý hoạt động kinh doanh, hoạt động tài chính của DN. 4 lOMoAR cPSD| 40551442

Quản trị VLĐ nhằm đàm bảo việc sử dụng VLĐ phù hợp, triệt để và đạt hiệu quả tối

ưu nhất. DN quản trị VLĐ càng tốt, sử dụng VLĐ càng có hiệu quả tối ưu nhất. DN

quản trị VLĐ càng tốt, sử dụng VLĐ càng có hiệu quả thì càng tốc chức, thực hiện

tốt và tiến hành thuận lợi trong quá trình mua sắm, sản xuất và tiêu thụ sản phẩm của

DN. Do VLĐ tham gia vào chu kỳ SXKD và thường xuyên, liên tục thay dổi các hình

thái khác nhau vì thế muốn quản trị tốt và sử dụng có hiệu quả VLĐ, thì DN cần phải nắm rõ các loại VLĐ:

Theo vai trò từng loại vốn lưu động trong quá trình sản xuất kinh doanh:

- Trong khâu dự trữ sản xuất: VLĐ loại này bao gồm giá trị các khoản nguyên

vật liệu, động lực, nhiên liẹu, công cụ, dụng cụ và phụ tùng thay thế.

- Trong khâu sản xuất: VLĐ loại này bao gồm giá trị sản phẩm dở dang, bán

thành phẩm hay các khoản chi phí đang chờ kết chuyển.

- Trong khâu lưu thông: VLĐ loại này bao gồm vốn bằng tiền, giá trị thành phẩm,

vốn đầu tư ngắn hạn, khoản thế chấp,....

Theo hình thái biểu hiện:

- Vốn vật tư, hàng hóa: VLĐ có hình thái biểu hiện là hiện vật cụ thể như sản

phẩm dở dang, nguyên vật liệu, thành phẩm, bán thành phẩm,....

- Vốn bằng tiền: VLĐ là các khoản vốn tiền tệ như tiền gửi ngân hàng, tiền mặt

tồn quỹ, các khoản vốn trong thanh toán, khoản đầu tư chứng khoản ngắn hạn,....

Theo quan hệ sở hữu về vốn:

- Vốn chủ sở hữu: VLĐ thuộc quyền sở hữu của DN và DN có toàn quyền với

loại vốn này như quyền chiếm hữu, sử dụng, chi phối và định đoạt. Có nhiều vốn chủ

sở hữu khác nhau tủy theo loại hình DN thuộc các ngành nghề kinh tế khác nhau như

do DN tư nhân tự bỏ ra, từ ngân sách nhà nước, vốn góp cổ phần trong công ty cổ

phần, vốn góp từ các thành viên trong DN liên doanh, vốn tự bổ sung từ lợi nhuận DN,... 5 lOMoAR cPSD| 40551442

- Các khoản nợ: VLĐ được tạo nên từ vốn vay các tổ chức tài chính hoặc ngân

hàng thương mại hoặc các tổ chức tài chính khác, vốn vay thông qua phát hành trái

phiểu, khoản nợ khách hàng chưa thanh toán. DN chỉ có quyền sử dụng các khoản nợ

này trong một khoàng thời gian nhất định.

Theo nguồn hình thành:

- Vốn điều lệ: VLĐ được tọa nên từ nguồn vốn điều lệ ban đầu khi thành lập hoặc

nguồn vốn điều lệ bổ sung trong quá trình SXKD của DN.

- Vốn tự bổ sung: VLĐ do DN tự bổ sung trong quá trình SXKD như tái đầu tư lợi nhuận DN.

- Vốn liên doanh, liên kết: VLĐ được hình thành nên từ nguồn vốn góp liên doanh

của các bên tham gia DN liên doanh. Vốn góp liên doanh có thể bằng tiền mặt hoặc

bằng hiện vật là vật tư, hàng hóa theo thỏa thuận của các bên liên doanh.

- Vốn đi vay: VLĐ được vay từ ngân hàng thương mại, tổ chức tín dụng, vốn vay

của người lao động trong DN, vay các DN khác.

- Vốn huy động: huy động từ thị trường thông qua việc phát hành trái phiếu, cổ phiểu.

1.2. Nội dung quản trị vốn lưu động

Trong DN tài sản ngắn hạn thường chiếm tỷ trong lớn trong tổng tài sản. Đặc

biệt là các tài sản ngắn hạn do tốc độ vòng quay nhanh với tính sinh lời thấp. Nêu

quản lý một các lỏng lẻo thì lượng tiền mặt, HTK, khoản phải thu và phải trả sẽ tăng

lên rất nhanh, do đó giảm khả năng sinh lời.

1.2.1. Quản trị vốn bằng tiền

Tiền mặt được xem là tài sản không sinh lời, vì vậy mục tiêu của quản trị tiền

mặt là tối thiểu hóa lượng tiền mặt nắm giữ, nhưng vẫn đảm bảo sự cân đối giữ nhập

quỹ và xuất quỹ diễn ra một cách bình thường. Chính vì vậy, như cầu đặt ra đối với

nhà quản trị tài chính là phải xác định mức độ hợp lý các tài sản thanh toán cho các

hoạt động kinh doanh thường ngày như: chi trả lương, thanh toán cổ tức, trả trước 6 lOMoAR cPSD| 40551442

thuê và các CP khác... Thông thường, một công ty sử dụng tiền mặt cho các hoạt động sau:

+ Giao dịch: là hoạt đông cần thiết để đối phó với các phát sinh trong khi giao

dịch với ngân hàng, khách hàng,...

+ Cất trữ: Hoạt động nhằm duy trì số dư như là một lớp đệm để đối phó với

những nhu cầu kinh doanh thường ngày và các phát sinh ngẫu nhiên

+ Đầu cơ: Là hoạt động nhằm tìm kiếm các cơ hội đầu tư nhằm kiếm lời từ chênh

lệch hoặc hưởng chiết khấu,...

1.2.2. Quản trị hàng tốn kho dự trữ

Hầu hết các DN đều có HTK bởi vì tất cả các công đoạn mua, snả xuất và bán

không diễn ra trong cùng một luc. Mặt khác, cần có HTK để duy trì khả năng hoạt

động thông suốt của dây chuyền sản xuất và các hoạt động phân phối, ngăn chặn

những rủi ro trong sản xuất, vì vậy quản trị HTK trong sản xuất là một việc rất quan trọng.

HTK là những tài sản được giữa bán trong kỳ sản xuất, kinh doanh bình thường

đang trong quá trình sản xuất, kinh doanh dở dang; nguyên, vật liệu; công cụ; dụng

cụ để sử dụng trong quá trình sản xuất, kinh doanh hoặc cung cấp dịch vụ.

HTK bao gồm: thành phần tồn kho, sản phẩm dở dang; sản phẩm chưa hoàn

thành, sản phẩm hoàn thành chưa làm thủ tục nhập kho thành phẩm, nguyên, vật

liệu, công cụ, dụng cụ tồn kho

1.2.3. Quản trị khoản phải thu, phải trả

Quản trị khoản phải thu:

Việc thiết lập một hết thống kiểm soát là cẩn thiết vởi vì không có nó thì khoản

phải thu sẽ vượt qua mức làm cho dòng ngân quỹ giảm xuống, các nguy cư xuất

hiện mất mát sẽ tăng lên. Một chính sách tín dụng tối tưu sẽ các định mưc shợp lý

khoản phải thu tùy thuộc vào điều kiện hoạt động của DN. Chẳng hạn một DN chưa

khai thác đầy đủ năng lực sản xuất trong khi chi phí biến đổi thấp sẽ mở rộng tín 7 lOMoAR cPSD| 40551442

dụng tự do hơn, và tất yế khoản thu sẽ lớn hơn so với DN đã hoạt động hết năng lực

snả xuất trong việc gia tăng doanh số Quản trị khoản phải trả:

Khoản phải trả là khoản vốn mà DN phải thanh toán cho khách hàng theo các

hợp đồng cung cấp, các khoản phải nộp Nhà nước hoặt thanh toán tiền công cho

người lao động. Việc quản trị phải trả không chỉ đòi hỏi DN phải thường xuyên duy

trì một lượng vốn bằng tiền mặt để đpá ứng yêu cầu thanh toán mà việc thanh toán

khoản phải trả một cách chính xác, an toàn, nâng cao uy tín của DN với khách hàng.

Để quản trị tốt khoản phải trả, DN phải thường xuyên kiểm tra, đối chiếu các

khoản phải thanh toán với khả năng thanh toán của DN để chủ động đáp ứng các

yêu cầu thanh toán khi đến hạn. DN cần phải lựa chọn hình thức thanh toán phù hợp,

an toàn và hiệu quả đối với DN mình.

1.2.4. Quản trị vốn lưu động khác

Vốn lưu động khác bao gồm: các khoản tam ứng, CP trả trước, cầm cố, ký cược, ký quỹ,...

Trong quá trình hoạt động SXKD của DN, theo yêu cầu cảu bên đối tác, khi

vay vốn, thuê mượn tài sản hoặc mua bán đầu thầu làm địa lý,... mà DN cần phải

tiền thành cầm cố, ký quỹ, ký cược,...

Cầm cố là việc moọt bên giao tài sản thuộc về quyền sở hữu của mình cho bên

kia để đảm bảo thực hiện nghĩa vụ.

Ký cược là việc bên thuê tài sản giao cho bên cho thuê một khoản tiền hoặc

kim quý, đá quý hoặc cổ vật có giá trị khác ( sau đây gọi chung là tài sản ký cược)

trong một hời hạn để đảm bảo việc trả lại tài sản thuê.

Ký quỹ hoặc tiền gửi ký quỹ là hình thức gửi tiền ngân hàng có kỳ hạn hoặc

không có kỳ hạn của DN, tổ chức tại Ngân hàng có cung cấp dịch vụ gửi tiền ký quỹ.

Đây được xem là một hình thức đảm bảo tài chính của tổ chức, DN đối với ngân hàng.

Để đảm bảo việc thực hiện nghĩa vụ dân sự được đầy đủ và đúng thời hạn, bên có 8 lOMoAR cPSD| 40551442

nghĩa vụ cần gửi một khoản tiền, kim quý, đá quý, giấy tờ có giá trị vào tài khoản phong tỏa tại hàng

CHƯƠNG 2: THỰC TRẠNG QUẢN TRỊ VÀ SỬ DỤNG VỐN LƯU ĐỘNG

TẠI TỔNG CÔNG TY MAY HƯNG YÊN

2.1. Khái quát về Tổng công ty may Hưng Yên -

Tên giao dịch: Tổng công ty May Hưng Yên – Công ty cổ phần -

Tên công ty viết bằng tiếng nước ngoài: HUNG YEN GARMENT

CORPORATION – JOINT STOCK COMPANY -

Tên công ty viết tắt: HUGACO -

Giấy chứng nhận dăng ký doanh nghiệp số 0900108038 cấp lần đầu

ngày4/1/2005 thay đổi lần thứ 12 ngày 07/06/2022. -

Vốn điều lệ: 195.113.890.000 đồng -

Địa chỉ: Số 8 đường Bạch Đằng, phường Minh Khai, thành phố Hưng

Yên,tỉnh Hưng Yên, Việt Nam -

Số điện thoại: 0221 3882314 - Fax: 0221 3882500 - E-mail: hugaco@hugaco.vn - Website: hugaco.vn - Mã cổ phiếu: HUG -

Ngành nghề kinh doanh: Sản xuất, gia công các mặt hàng may mặc, xuất

nhậpkhẩu thiết bị, nguyên phụ liệu hàng may mặc, đầu tư góp vốn, cho vay và

kinh doanh các ngành nghề tổng hợp mà pháp luật không cấm. -

Địa bàn kinh doanh: Trong nước và xuất khẩu, thị trường xuất khẩu chủ yếu:

USA 55%, EU 25%, Trung Quốc 10%, Hàn Quốc 5%. 9 lOMoAR cPSD| 40551442

Tiền thân của Tổng công ty may Hưng Yên là Xí nghiệp May Xuất khẩu Hải

Hưng, trực thuộc TOCONTAP – Bộ Ngoại Thương, được thành lập từ năm 1966. Do

ra đời trong hoàn cảnh đất nước đang có chiến tranh trong 10 năm ( từ năm 1966 đến

năm 1975), xí nghiệp phải tổ chức sản xuất trong điều kiện sơ tán, gặp nhiều khó

khăn. Năm 1976, sau khi rời địa điểm sơ tán, công ty được chuyển về đường Trưng

Trắc, Minh Khai, thị xã Hưng Yên để xây dựng cơ sở mới. Từ năm 1990, trước chính

sách đổi mới và phát triển kinh tế của Đảng và sự khủng hoảng chính trị ở Đông Âu

làm mất thị trường xuất khẩu hàng may mặc, Công ty May Hưng Yên đã mở thêm cơ

sở sản xuất để mở rộng thị trường vào Tây Âu và Nhật Bản.

Trong giai đoạn 2000 – 2010, Công ty đã mở rộng sản xuất tại Hưng Yên và cùng

tham gia xây dựng thêm 4 nhà máy, nâng giá trị doanh thu hàng năm đạt trên 1.000

tỷ đồng, tạo thêm việc làm cho gần 5.000 lao động, đưa số lao động trong toàn hệ

thống lên trên 10.000 người. Năm 2004 công ty được cổ phần hóa và hoạt động theo

mô hình công ty cổ phần. Năm 2005, công ty chính thức hoạt động dưới hình thức

công ty cổ phần với tên gọi Công ty Cổ phần May Hưng Yên.

Từ tháng 7 năm 2011, công ty CP May Hưng Yên đổi tên thành Tổng Công ty

May Hưng Yên – Công ty cổ phần. Trong giai đoạn này, Công ty luôn áp dụng tối đa

các thành tựu khoa học, công nghệ tiên tiến để sản xuất; đồng thời đào tạo chọn lọc

nguồn nhân lực để chuẩn bị đội ngũ kế cận trong quá trình mở rộng sản xuất.

2.2. Thực trạng quản trị vốn lưu động tại Tổng công ty may Hưng Yên.

2.2.1. Khái quát tình hình vốn lưu động tại Tổng công ty may Hưng Yên

Cơ cấu VLĐ được phân tích theo vai trò của vốn lưu động trong quá trình sản

xuất nhằm xem xét tình hình phân bổ, VLĐ trong từng khâu của quá trình chu chuyển

VLĐ. Nhận thấy rõ vai trò kết cấu VLĐ trong từng khâu nhà quản lý sẽ có điều chỉnh

hợp lý giá trị VLĐ tại mỗi khâu nhằm đảm bảo nhiệm vụ sản xuất kinh doanh, nângn cao vòng quay của VLĐ. 10 lOMoAR cPSD| 40551442

Công ty là đơn vị hoạt động trong lĩnh vực may mặc, do đó VLĐ luông chiếm tỷ

trong chủ yêu trong cơ cấu nguồn vốn của Công ty. Vì vậy, với công ty, công tác quản

trị VLĐ là vô cùng quan trọng.

Để đánh giá kểt cấu VLĐ theo vai trò của Tổng công ty may Hưng Yên thì ta có

thể xem xét qua bảng 2.1.

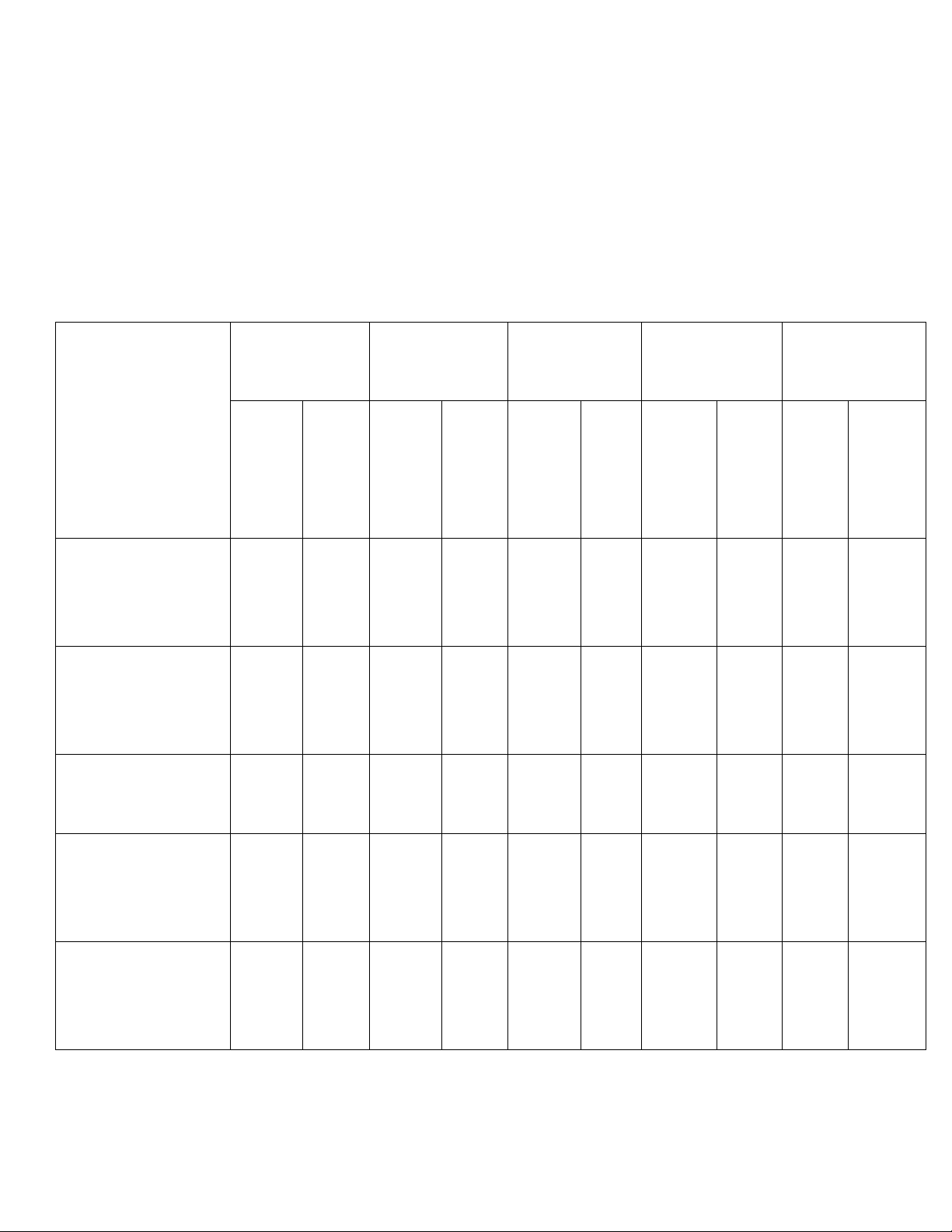

Bảng 2.1: Bảng phân tích kết cấu VLĐ của Tổng công ty May Hưng yên Chỉ tiêu Năm 2020 Năm 2021 Năm 2022 2021/2020 2022/2021 Sổ tiền Sổ tiền Sổ tiền Sổ tiền Tỷ lệ Tỷ lệ ( trđ) Tỷ ( trđ) Tỷ ( trđ) Tỷ ( trđ) (%) Sổ (% trọng trọng trọng tiền (%) (%) (%) ( trđ) 16,577 4,4% 26,673 6.4% 22,458 5,3% 10,096 37,8% -4,215 -15,8% Tiền và các khoản tương đương tiền

57,026 14,6% 99,603 23,6% 104,379 25,1% 42,577 42.7% 4,776 4,5% Các khoản phải thu ngắn hạn Hàng tồn kho

64,106 16,4% 62,713 14,8% 67,173 16,1% -1,393 -2,2% 4,460 6,6%

Tài sản ngắn hạn khác 251,222 64,6%

55,2% 223,460 53,5% -18,333 -7,3% -9,429 4% 232,88 9 Tổng VLĐ 388,932 100% 100% 417,471 100% 32,947 7,8% -4,408 -1,1% 421,88 0

(Theo BCTC của Tổng công ty may Hưng Yên năm 2020,2021,2022) 11 lOMoAR cPSD| 40551442

Qua bảng số liệu trên ta có thể thấy VLĐ năm 2021 tăng so với năm 2020 từ

388,932 triệu đồng lên 421,880 triệu đồng. Dồng thời kéo tăng tỷ trọng VLĐ trong tổng VKD.

Trong cơ cấu VLĐ thì các khoản phải thu và tài sản ngắn hạn khác ở hai thời

điểm năm 2020 vvà 2022 đều chiếm quy mô và tỷ trọng cao nhất trong tổng VLĐ.

Đây chính là hai khoản mục tao nên và ảnh hưởng đến quy mô và cơ cấu VLĐ.

2.2.2. Thực trạng quản trị lưu động tại Tổng công ty may Hưng Yên

2.2.2.1. Thực trạng quản trị vốn bằng tiền

Vốn bằng tiền có vai trò hết sức quan trọng trong hoạt động sản xuất kinh

doanh của doanh nghiệp, giúp doanh nghiệp thực hiện kịp thời các nhu cầu chi tiêu

như tạm ứng, mua sắm nguyên vật liệu, hàng hóa,... Đồng thời nó đáp ứng được khả

năng thanh toán nhanh, đảm bảo sự an toàn tài chính trong hoạt động kinh doanh.

Tuy nhiên đây là khoản vốn có mức sinh lời thấp. Vì vậy việc tính toán xác định

lượng dự trữ vốn bằng tiền mặt không hề đơn giản

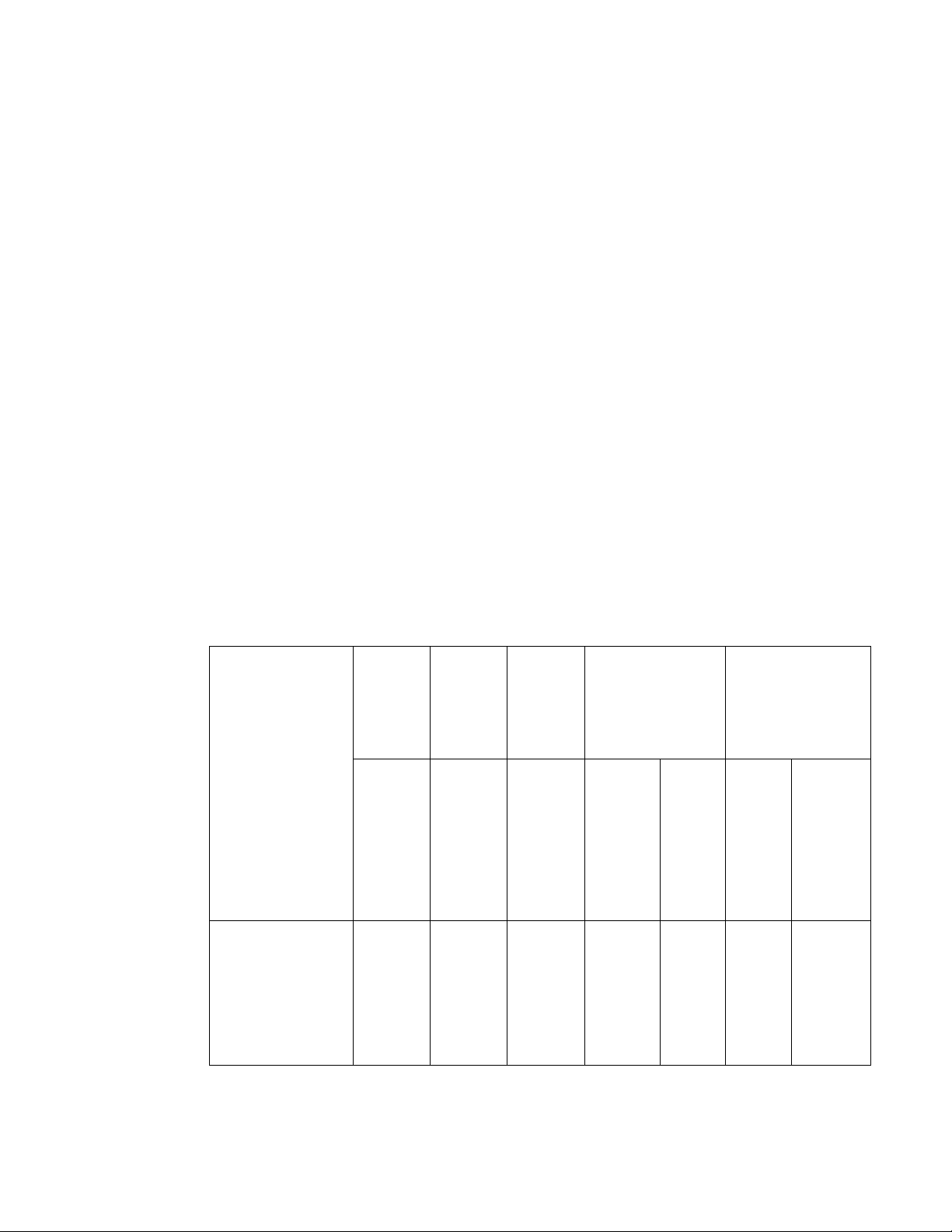

Bảng 2.2. Bảng cơ cấu và sự biến động tiền và các khoản tương đương tiền Chỉ tiêu 2021/2020 2022/2021 Năm Năm Năm 2020 2021 2022

Sổ tiền Sổ tiền Sổ tiền Sổ tiền Tỷ lệ Sổ Tỷ lệ ( trđ) ( trđ) ( trđ) ( trđ) (%) tiền (% ( trđ)

16,577 26,673 22,458 10,096 37,8% -4,215 -15,8% Tiền và các khoản tương đương tiền

(Theo BCTC của Tổng công ty may Hưng Yên năm 2020,2021,2022) 12 lOMoAR cPSD| 40551442

Từ số liệu bảng 2.2, ta thấy: tổng số tiền và các khoản tương đương tiền của công

ty tại thời điểm năm 2021 là 26,673 triệu đồng, tăng 10,096 triệu đồng so với năm

2022, tương ứng tỷ lệ tăng 37,8%. Đến năm 2022 khoản tiền này giảm nhẹ xuống

22,458 triệu đồng, tương ứng tỷ lệ 84,2% so với năm 2021.

Có thể thấy cơ cấu vốn bằng tiền mặt của công ty có sự biến động không ổn định.

Tiền mặt của công ty ở năm 2021 có dấu hiệu tăng cao trở lại đòi hỏi công ty cần có

chính sách quản trị tiền mặt phù hợp để duy trì mức tiền mặt hợp lý. Tuy nhiên đến

năm 2022, lượng dự trữ tiền mặt cũng đã giảm xuống ít nhưng vẫn ở mức cao. Việc

dự trữ quá nhiêu tiền mặt sẽ gây lãng phí nhưng cũng sẽ thiếu linh hoạt để chi trả các

khoản nợ nếu duy trì lượng tiền mặt quá ít trong doanh nghiệp.

2.2.2.2. Thực trạng quản trị nợ phải thu

Trong nền kinh tế thị trường, việc tốn tại các khoản phải thu là một điều tất yêu

xuất phát từ các môi quan hệ bạn hàng mà doanh nghiệp thường xuyên cho khách

hàng của mình được chiếm dụng trong một khoản nhất định. Điều này đem lại lợi ích kinh tế cho hai bên.

Tốc độ luân chuyển nợ phải thu khá nhanh và đang có xu hướng tiếp tục tăng.

Cùng đánh giá biểu đồ dưới đây để xem xét về tình hình quản lý nợ phải thu của

Tổng công ty may hưng Yên

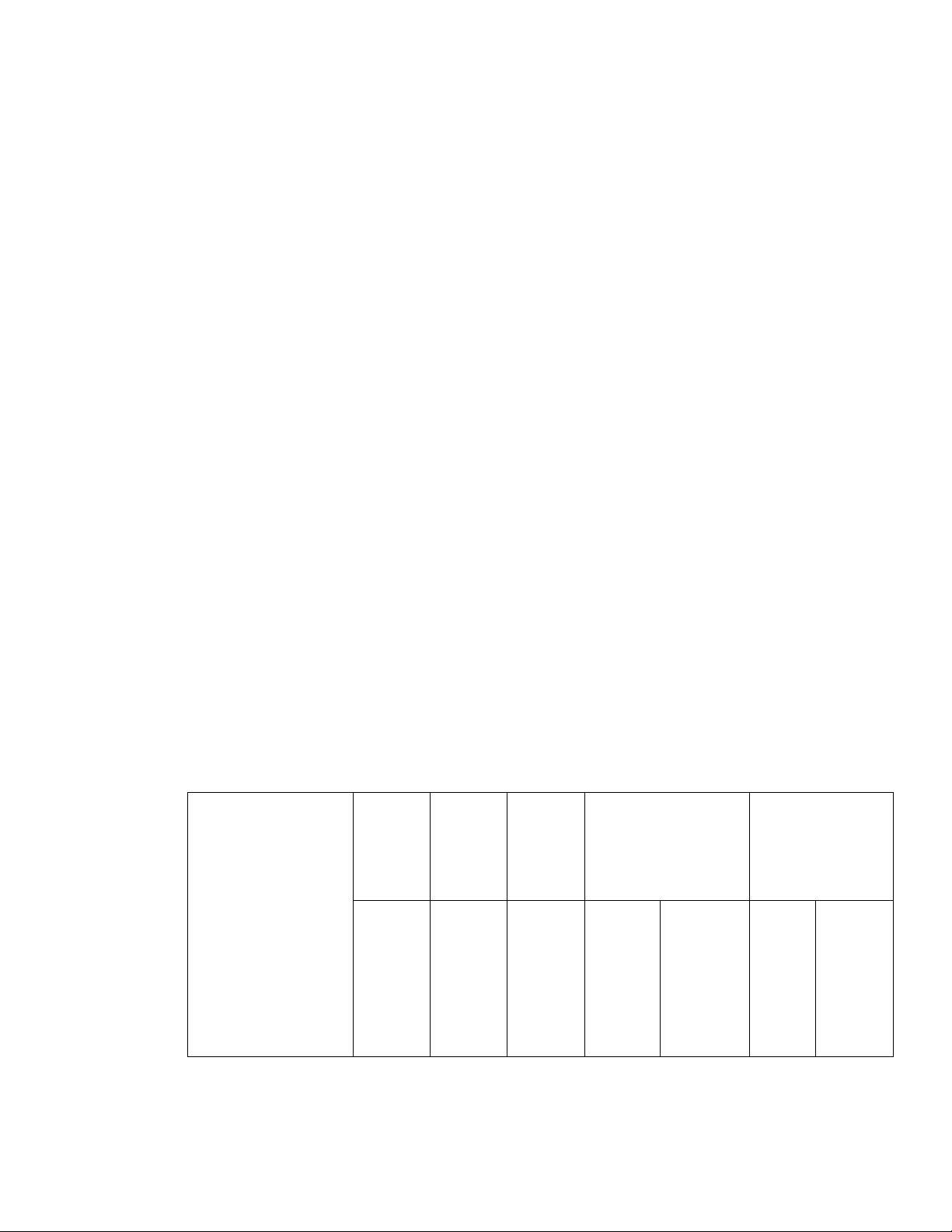

Bảng 2.3: Tình hình quản lý nợ phải thu Chỉ tiêu 2021/2020 2022/2021 Năm Năm Năm 2020 2021 2022

Sổ tiền ( Sổ tiền ( Sổ tiền ( Sổ tiền Tỷ lệ (%) Sổ Tỷ lệ trđ) trđ) trđ) ( trđ) tiền (% ( trđ) 13 lOMoAR cPSD| 40551442 57.026 99.603 104.379 42,577 42,7% 4,776 4,5% Các khoản phải thu ngắn hạn 24,565 68,689 69,842 44,124 64,2% 1,153 1,6% Phải thu ngắn hạn của khách hàng 7,432 4,492 2,247 -2,940 -39,5% -2,245 -49,9% Trả trước cho người bán ngắn hạn 27,282 29,682 33,117 2,400 8% 3,435 10,3% Phải thu về cho vay ngắn hạn 10,028 8,921 8,429 -1,107 -11% -0,492 -5,5% Phải thu ngắn hạn khác -12,282 -12,182 -9,487 0 0% 0 0% Dự phòng phải thu ngắn hạn khó đòi

(Theo BCTC của Tổng công ty may Hưng Yên năm 2020,2021,2022)

Qua bảng trên ta thấy các khoản thu ngắn hạn cuối năm 2022 là 104,379 triệu

đồng tăng 4,776 triệu đồng so với thời điểm năm 2021, tương ứng với tỷ lệ 4,5%. Để

biết nguyên nhân sự biên động của các khoản phải thu ta đi xem từng biến động thành phần của nó:

- Phải thu ngắn hạn của khách hàng năm 2021 là 69,842 triệu đồng, tăng 44,124

triệu đồng, tương đương tăng 42,7% so với năm 2020. Đến cuối năm 2022, khoản thu

lại tăng thêm 1,153 triẹu đồng, tương ứng với 1,6% để đạt mức 69,842 triệu đồng.

Như vậy trong vòng 3 năm, số vốn của công ty bị khách hàng chiếm dụng tăng lên 14

Tài liệu liên quan:

-

Quản trị Vốn Lưu Động Tại Tổng Công Ty May Hưng Yên | Đồ án Phương pháp nghiên cứu khoa học

114 57 -

Tài liệu học tập chương 1 giới thiệu chung về nghiên cứu khoa học | Phương pháp nghiên cứu khoa học

69 35 -

Tài chính sinh viên - Phương pháp nghiên cứu | Đại học Kinh tế Kỹ thuật Công nghiệp

286 143 -

Nghiên cứu khoa học đề tài áp dụng ứng dụng vào việc học phát âm tiếng anh cho người mới | Đại học Kinh tế Kỹ thuật Công nghiệp

234 117