Quy trình kế toán tài sản cố định tại Công ty Cổ phần mỹ phẩm Xa Ân Vũ | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

Công ty Xa Ân Vũ là công ty trách nhiệm hữu hạn hai thành viên trở lên chuyên sản xuất và vận chuyển mỹ phẩm. Công ty được chính thức thành lập vào ngày 25/10/2003 theo giấy phép kinh doanh số 1234/GP-UB, đăng kí kinh doanh số 098765 do Sở kế hoạch và đầu tư cấp ngày 31/10/2003 với vốn điều lệ ban đầu là 50 tỷ, nhà máy đầu tiền được xây dựng ở Bắc Ninh để sản xuất và xuất khẩu mỹ phẩm. Tài liệu được sưu tầm gồm 41 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Báo cáo thực hành 2 14 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60888405 lOMoAR cPSD| 60888405 i. DANH MỤC BẢNG ii. LỜI MỞ ĐẦU

PHẦN I: KHÁI QUÁT THÔNG TIN ẢNH HƯỞNG ĐẾN KẾ TOÁN TÀI SẢN

CỐ ĐỊNH TẠI CÔNG TY CỔ PHẦN MỸ PHẨM XA ÂN VŨ.........................1

1.1. Giới thiệu khái quát chung về Công ty Cổ phần mỹ phẩm Xa Ân Vũ...........1

1.1.1. Khái quát chung về Công ty Cổ phần mỹ phẩm Xa Ân Vũ.........................1

1.1.2. Đặc điểm về bộ máy quản lý.........................................................................1

1.1.3. Đặc điểm về bộ máy kế toán.........................................................................2

1.2. Thông tin ảnh hưởng đến kế toán tài sản cố định tại Công ty Cổ phần mỹ phẩm

Xa Ân Vũ................................................................................................................3

1.2.1. Chính sách kế toán áp dụng tại Công ty Cổ phần Xa Ân Vũ......................3

1.2.2. Đặc điểm TSCĐ tại Công ty Cổ phần mỹ phẩm Xa Ân Vũ.........................4

PHẦN II: MÔ TẢ QUY TRÌNH KẾ TOÁN TÀI SẢN CỐ ĐỊNH TẠI CÔNG TY

CỔ PHẦN MỸ PHẨM XA ÂN VŨ......................................................................4

2.1. Quy trình luân chuyển chứng từ tăng, giảm TSCĐ.....................................4

2.2. Kế toán tăng TSCĐ........................................................................................5 2.3.

Kế toán giảm TSCĐ........................................................................................21 lOMoAR cPSD| 60888405 iii. KẾT LUẬN lOMoAR cPSD| 60888405 Danh mục hình

Hình 1.1. Sơ đồ bộ máy quản lý tại Công ty Cổ phần Xa Ân Vũ

Hình 1.2. Sơ đồ bộ máy kế toán tại Công ty Cổ phần Xa Ân Vũ

Hình 1.3. Hạch toán theo hình thức Nhật ký chung

Hình 2.1. Quy trình luân chuyển chứng từ tăng, giảm TSCĐ lOMoAR cPSD| 60888405 LỜI MỞ ĐẦU

Trong công cuộc đổi mới nên kinh tế của đất nước, để tồn tại và phát triển đòi hỏi

doanh nghiệp phải hoạt động hiệu quả, nắm bắt thời cơ. Vì vậy các doanh nghiệp muốn

tồn tại đòi hỏi phải kinh doanh có lãi đồng thời cũng phải hoàn thành tốt nghĩa vụ nộp

thuế cho ngân sách nhà nước. Như chúng ta đã biết Tài sản cố định (TSCĐ) là một bộ

phận cơ bản tạo nên cơ sở vật chất kỹ thuật của hoạt động sản xuất kinh doanh (SXKD).

Nó giữ vai trò đặc biệt quan trọng trong quá trình sản xuất tạo ra sản phẩm, góp phần

tạo nên cơ sở vật chất, trang thiết bị kinh tế.

Đối với một doanh nghiệp thì TSCĐ thể hiện năng lực, trình độ công nghệ, cơ sở

vật chất kỹ thuật cũng như thế mạnh của doanh nghiệp trong việc phát triển sản xuất, nó

là điều kiện cần thiết để tiết kiệm sức lao động của doanh nghiệp nói riêng và của nền

kinh tế đất nước nói chung. Đứng trên góc độ kế toán thì việc phản ánh đầy đủ, tính

khấu hao và quản lý chặt chẽ TSCĐ là một tiền đề quan trọng để các doanh nghiệp tiến

hành SXKD có hiệu quả, nó khẳng định vai trò vị trí của doanh nghiệp trước nền kinh

tế nhiều thành phần hiện nay. Do đó, để duy trì sự tồn tại và phát triển hoạt động kinh

doanh của doanh nghiệp thì vấn đề quản lý và sử dụng hiệu quả TSCĐ là rất cần thiết.

Công tác kế toán TSCĐ là công cụ đắc lực của quản lý trong việc cung cấp những thông

tin đầy đủ về TSCĐ là yếu tố quan trọng góp phần nâng cao hiệu quả quản lý và sử dụng

TSCĐ. Bên cạnh đó, hạch toán TSCĐ còn là việc chấp hành các chế độ kế toán về chứng

từ, sổ sách. Từ đó cung cấp thông tin về TSCĐ kịp thời phục vụ cho quản lý kinh doanh của doanh nghiệp.

Bài thực hành của em gồm 2 phần:

Phần I: Khái quát thông tin ảnh hưởng đến kế toán tài sản cố định tại công ty cổ phần mỹ phẩm Xa Ân Vũ

Phần II: Mô tả quy trình kế toán tài sản cố định tại công ty cổ phần mỹ phẩm Xa Ân Vũ lOMoAR cPSD| 60888405 1

PHẦN I: KHÁI QUÁT THÔNG TIN ẢNH HƯỞNG ĐẾN KẾ TOÁN TÀI SẢN

CỐ ĐỊNH TẠI CÔNG TY CỔ PHẦN MỸ PHẨM XA ÂN VŨ

1.1. Giới thiệu khái quát chung về Công ty Cổ phần mỹ phẩm Xa Ân Vũ

1.1.1. Khái quát chung về Công ty Cổ phần mỹ phẩm Xa Ân Vũ

Công ty Xa Ân Vũ là công ty trách nhiệm hữu hạn hai thành viên trở lên chuyên

sản xuất và vận chuyển mỹ phẩm. Công ty được chính thức thành lập vào ngày

25/10/2003 theo giấy phép kinh doanh số 1234/GP-UB, đăng kí kinh doanh số 098765

do Sở kế hoạch và đầu tư cấp ngày 31/10/2003 với vốn điều lệ ban đầu là 50 tỷ, nhà máy

đầu tiền được xây dựng ở Bắc Ninh để sản xuất và xuất khẩu mỹ phẩm.

- Tên công ty: Công ty Cổ phần mỹ phẩm Xa Ân Vũ

- Tên tiếng anh: Cha Eun Woo group joint stock company

- Tên viết tắt: C.E.W Group.,Jsc

- Đơn vị quản lý: Ủy ban nhân dân thành phố Hà Nội

- Trụ sở chính: 89 Ngụy Như Kontum, Nhân Chính, Thanh Xuân, Hà Nội

- Số điện thoại: (+84)365056697 - Mã số thuế: 0125102003

- Số tài khoản: 1280933373 – Ngân hàng Thương mại cổ phần Đầu tư và

Phát triển Việt Nam (BIDV)

- Tổng vốn điều lệ ban đầu là 50 tỷ đồng

- Tổng số nhân viên khi mới hình thành là: 63 người

- Ngành nghề kinh doanh chính là sản xuất và vận chuyển mỹ phẩm

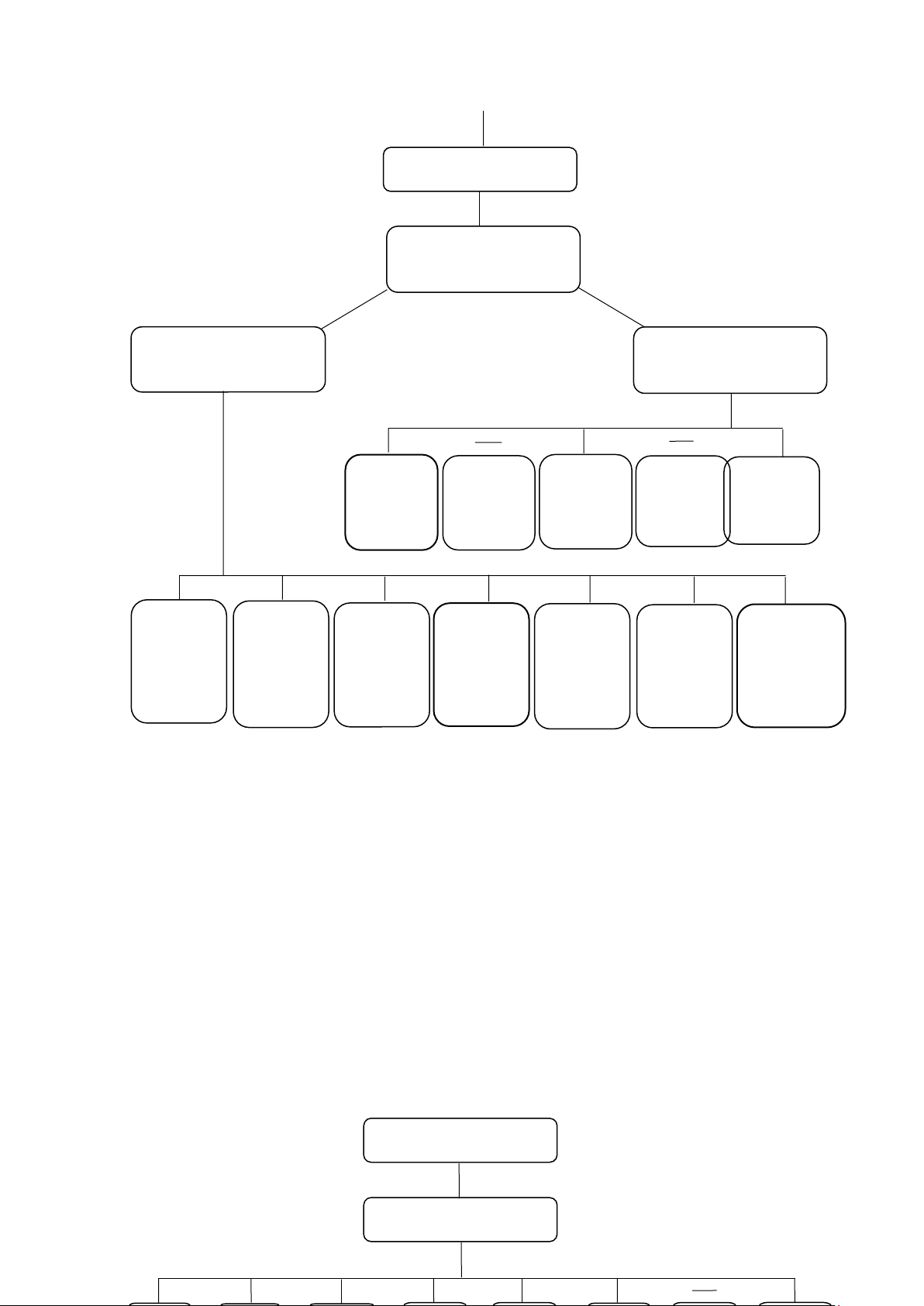

1.1.2. Đặc điểm về bộ máy quản lý

Bộ máy của công ty được tổ chức theo mô hình trực tuyến chức năng với các bộ

phận, phòng ban có chức năng nhiệm vụ cụ thể, có trình độ chuyên môn phù hợp để

hoàn thành mọi hoạt động sản xuất kinh doanh của công ty. Tổng giám đốc rồi đến khối

hoạch định 1 và khối hoạch định 2, khối sale và marketing, khối sản xuất Hội đồng quản

trị và Ban giám đốc công ty gồm có: - Chủ tịch Hội đồng quản trị: Ông Cha Eun Woo

- Phó chủ tịch Hội đồng quản trị: Ông Hoàng Văn T

- Thành viên Hội đồng quản trị - Tổng giám đốc: Ông Trần Đăng M

- Thành viên Hội đồng quản trị - Phó Tổng giám đốc: Ông Phạm Trung K

- Thành viên Hội đồng quản trị - Giám đốc khối sản xuất: Bà Nguyễn Lan A

- Thành viên Hội đồng quản trị - Giám đốc khối kinh doanh, tiếp thị và

pháttriển: Ông Trần Văn B Hội đồng quản trị lOMoAR cPSD| 60888405 2 Tổng giám đốc Phó tổng giám đốc Giám đốc kinh Giám đốc sản xuất doanh, tiếp thị Phòng Phòng Phòng Phòng Phòng hành mua kinh nhân sự kế toán chính hàng doanh Phòng Phòng Phòng Phòng Phòng quản lý Phòng kế hoạch xử lý Phòng vận kỹ thuật sản xuất chất quản lý sản xuất nước chuyển động lực mỹ lượng tồn kho thải phẩm

Hình 1.1. Sơ đồ bộ máy quản lý tại Công ty Cổ phần Xa Ân Vũ

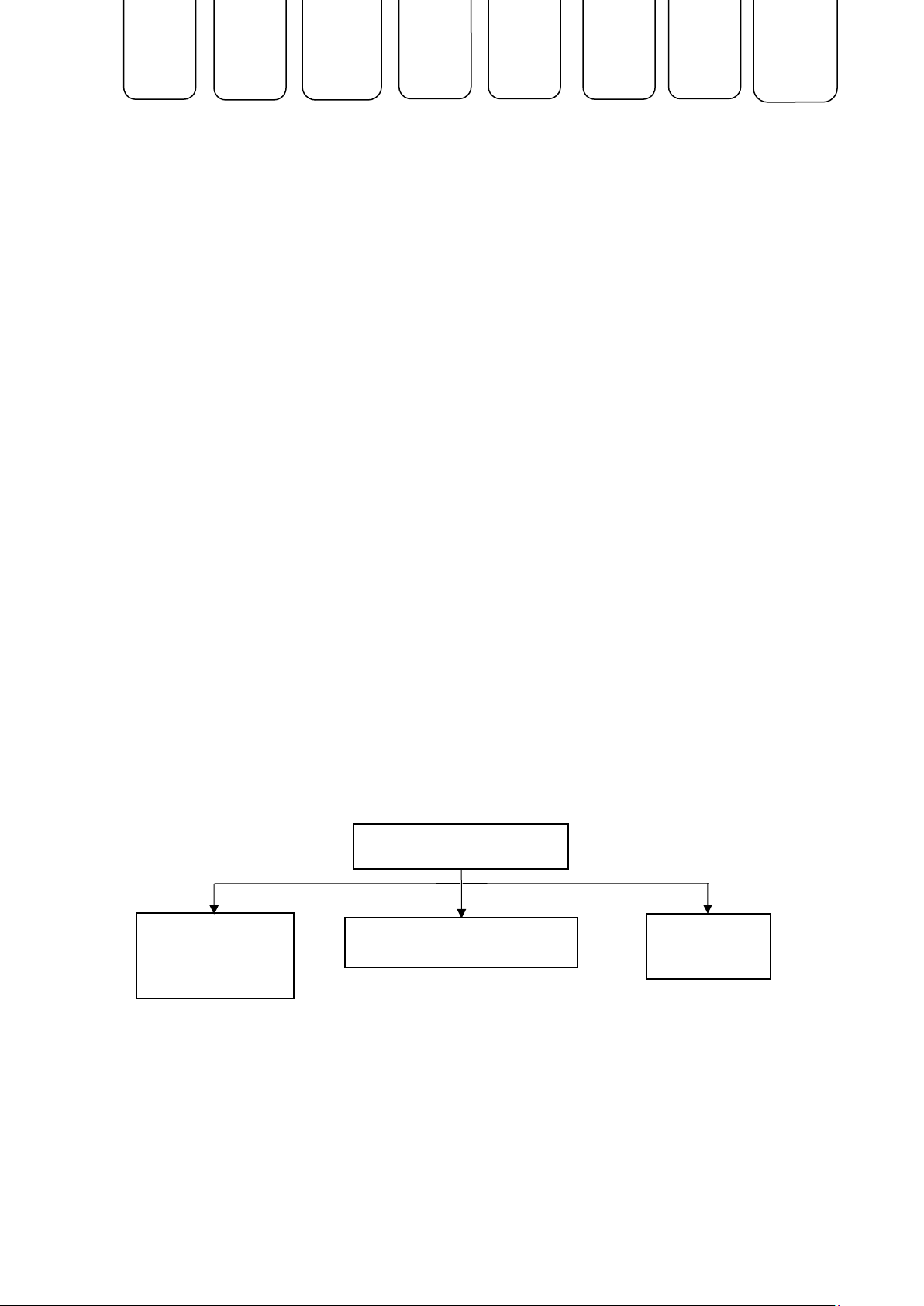

1.1.3. Đặc điểm về bộ máy kế toán

Bộ máy kế toán của công ty được tổ chức thành Phòng Kế Toán, theo mô hình vừa

tập trung vừa phân tán, đứng đầu là kế toán trưởng. Phòng Kế Toán có chức năng quản

lý toàn bộ hoạt động kế toán tài chính của công ty. Để phù hợp vớí nhu cầu quản lý, bộ

máy kế toán của công ty cũng phân thành các phần hành riêng biệt, mỗi phần hành đảm

nhiệm những những chức năng nhiệm vụ riêng, vừa hoạt động và chịu trách nhiệm độc

lập, vừa phối hợp liên kết tạo thành các mắt xích.

Mô hình tổ chức bộ máy kế toán của Công ty Cổ phần mỹ phẩm Xa Ân Vũ được minh họa qua sơ đồ sau: Kế toán trưởng Kế toán tổng hợp

Downloaded by Nguyen Linh (nguyennhutgianglinh909139@gmail.com) lOMoAR cPSD| 60888405 3

Hình 1.2. Sơ đồ bộ máy kế toán tại Công ty Cổ phần Xa Ân Vũ

1.2. Thông tin ảnh hưởng đến kế toán TSCĐ tại Công ty Cổ phần mỹ phẩm Xa Ân Vũ

1.2.1. Chính sách kế toán áp dụng tại Công ty Cổ phần Xa Ân Vũ

- Chế độ kế toán: Công ty áp dụng chế độ kế toán doanh nghiệp ban hành theothông

tư 200/2014/TT-BTC của Bộ tài chính ban hành ngày 22 tháng 12 năm 2014

- Kỳ kế toán: Theo năm, bắt đầu từ ngày 1 tháng 1 đến ngày 31 tháng 12 hàngnăm.

- Đơn vị tiền tệ sử dụng: công ty thực hiện ghi sổ và lập báo cáo bằng đồng Việt Nam

- Phương pháp tính thuế: Công ty áp dụng tính thuế GTGT theo phương phápkhấu trừ

- Phương pháp tính khấu hao tài sản: TSCĐHH và TSCĐVH được ghi nhận

theogiá gốc. Trong quá trình sử dụng TSCĐHH và TSCĐVH được ghi nhận theo nguyên

giá, hao mòn lũy kế và giá trị còn lại.

+ Khấu hao TSCĐ của đơn vị được thực hiện theo phương pháp đường thẳng

+ Đơn vị thực hiện khấu hao áp dụng theo Thông tư số 45/2013/TT-BTC ngày 25

tháng 4 năm 2013 của Bộ Tài chính ban hành chế độ quản lý, sử dụng và trích khấu hao TSCĐ

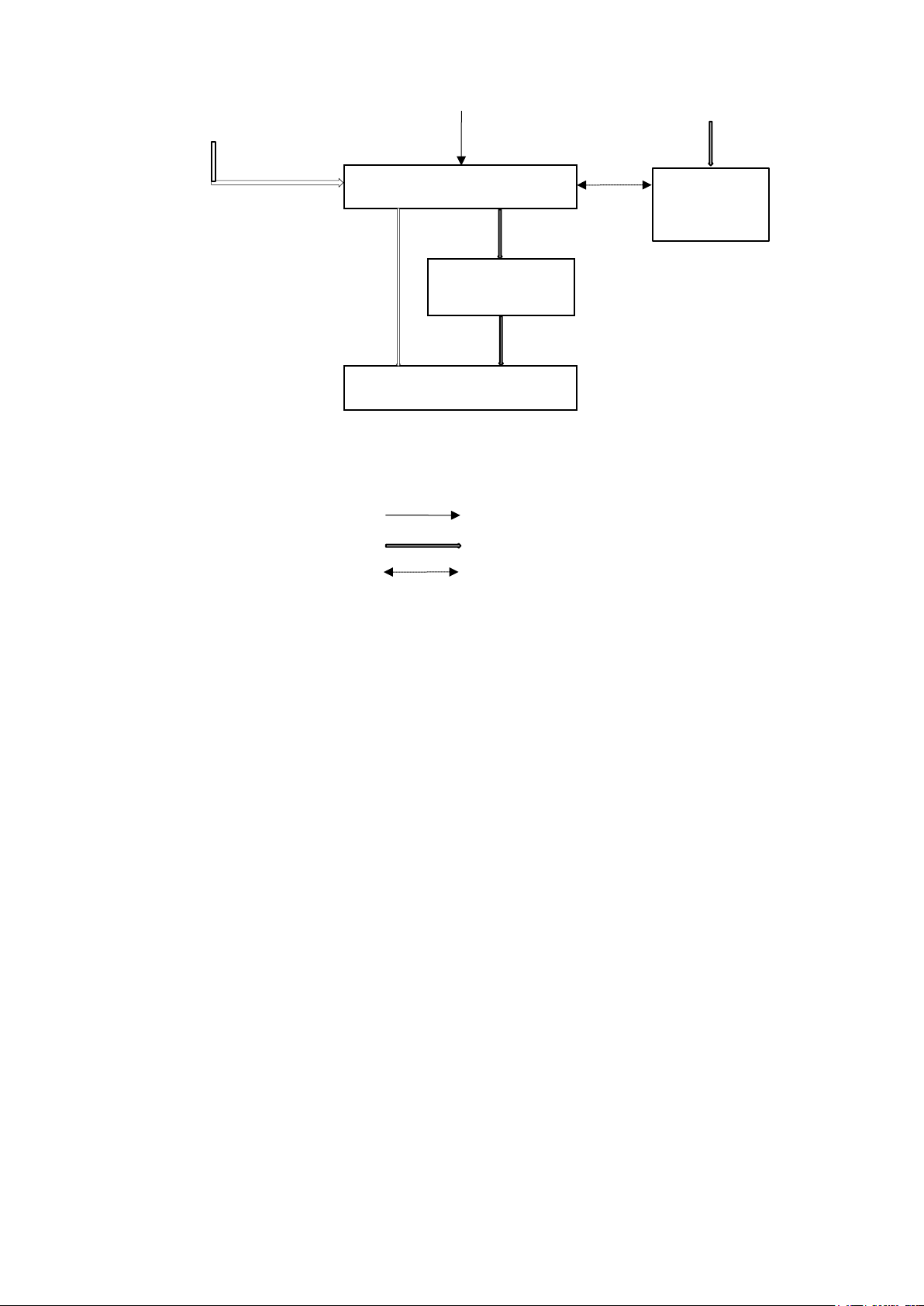

- Hình thức sổ kế toán: Nhật ký chung. Căn cứ vào chứng từ tăng giảm TSCĐ,hàng

ngày kế toán vào sổ Nhật ký chung, đồng thời vào Bảng tính và phân bổ khấu hao và

Thẻ TSCĐ. Hàng ngày từ Thẻ TSCĐ kế toán vào Sổ chi tiết TSCĐ, từ Nhật ký chung

kế toán phản ánh vào Sổ cái TK 211, TK 213 chi tiết cho từng loại và TK 214, và làm

căn cứ đối chiếu với Sổ tổng hợp TSCĐ. Cuối tháng, căn cứ vào số liệu từ các sổ chi

tiết các TK nêu trên, kế toán vào Bảng cân đối số phát sinh và BCTC. Đồng thời từ Sổ

chi tiết TSCĐ tiến hành vào Sổ tổng hợp TSCĐ để làm BCTC. Chứng từ kế toán Bảng tính và SỔ NHẬT KÝ CHUNG Sổ,thẻ kế phân bổ khấu toán chi tiết hao lOMoAR cPSD| 60888405 4 SỔ CÁI TK 211,213,214 Bảng tổng hợp chi tiết Bảng cân đối tài khoản BÁO CÁO TÀI CHÍNH

Hình 1.3. Hạch toán theo hình thức Nhật ký chung Ghi chú: Ghi hàng ngày:

Ghi cuối tháng, hoặc định kì:

Quan hệ đối chiếu, kiểm tra:

1.2.2. Đặc điểm TSCĐ tại Công ty Cổ phần mỹ phẩm Xa Ân Vũ

TSCĐ tại Công ty Cổ phần mỹ phẩm Xa Ân Vũ hiện nay chủ yếu được đầu tư

bằng nguồn vốn chủ sở hữu, một số ít tài sản được đầu tư bằng vốn đi vay của ngân

hàng. TSCĐ được hình thành phần lớn thông qua mua sắm, đầu tư xây dựng cơ bản.

TSCĐ tại Công ty Cổ phần mỹ phẩm Xa Ân Vũ được phân loại theo hình thái biểu

hiện, được chia thành hai loại TSCĐHH và TSCĐVH. - TSCĐHH bao gồm:

+ Nhà cửa, vật kiến trúc: Nhà văn phòng làm việc tại Ngụy Như Kontum, nhà máy

sản xuất tại Bắc Ninh,…

+ Máy móc, thiết bị: Máy phát điện, điều hòa âm trần, máy bơm nước,…

+ Phương tiện vận tải truyền dẫn: Xe nâng, xe phun nước, xe tải,… - TSCĐVH bao gồm:

+ Quyền sử dụng đất: Khu đất tại Bắc Ninh

+ Chương trình phần mềm: Phần mềm kế toán SAP ERP

PHẦN II: QUY TRÌNH KẾ TOÁN TÀI SẢN CỐ ĐỊNH TẠI CÔNG TY CỔ

PHẦN MỸ PHẨM XA ÂN VŨ

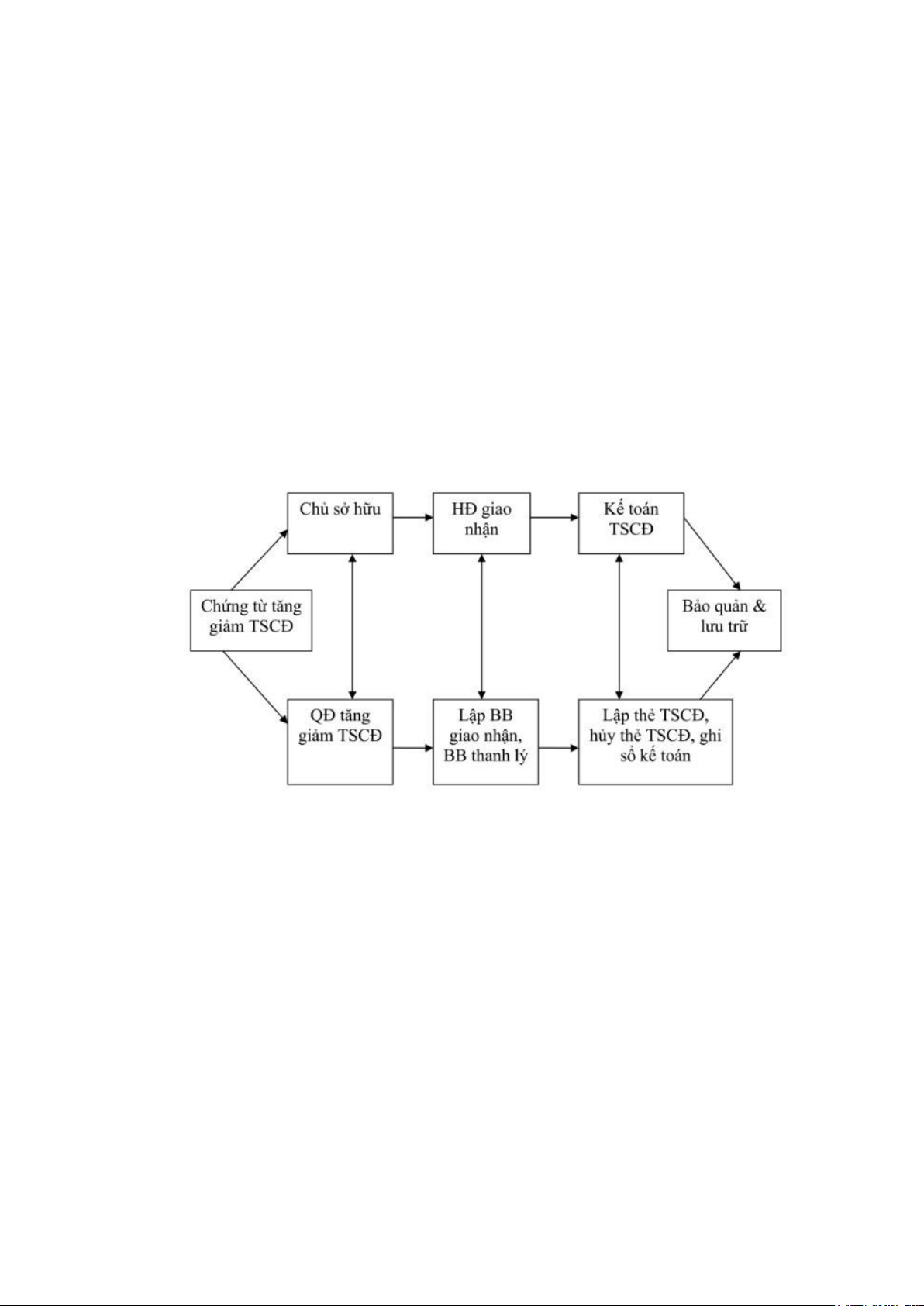

2.1. Quy trình luân chuyển chứng từ tăng, giảm TSCĐ

- Bước 1: Dựa trên đề xuất của phòng ban có liên quan, giám đốc ra các quyết định liên

quan đến TSCĐ như mua, sửa chữa, thanh lý,… tài sản cố định.

- Bước 2: Khi TSCĐ được bàn giao, kế toán tập hợp hóa đơn và các chứng từ liên quan

để lập biên bản giao nhận TSCĐ. Đây là một trong những chứng từ quan trọng nhằm

phản ánh việc thực hiện giao nhận tài sản và cùng các loại chứng từ khác như hợp đồng lOMoAR cPSD| 60888405 5

kinh tế, các tài liệu kỹ thuật… để lập hồ sơ về tài sản cố định. Hoặc khi TSCĐ được

thanh lý, nhượng bán, kế toán tập hợp hóa đơn và các chứng từ liên quan để lập biên bản thanh lý TSCĐ.

- Bước 3: Kế toán lập thẻ TSCĐ để theo dõi riêng; lập bảng tính và phân bổ khấu hao

cho tài sản cố định trong suốt quá trình sử dụng tài sản đó tại doanh nghiệp. Kế toán

hủy thẻ TSCĐ đối với những TSCĐ hết thời gian sử dụng hoặc được thanh lý, nhượng bán.

- Bước 4: Đưa TSCĐ vào bảo quản hoặc sử dụng. Kế toán doanh nghiệp cần chú ý khi

bàn giao về các bộ phận cũng cần có biên bản bàn giao. Đồng thời, các bộ phận phải

thực hiện mở sổ theo dõi tài sản riêng để làm căn cứ đối chiếu với sổ kế toán. Nếu

thanh lý TSCĐ, hội đồng thanh lý phải lập biên bản thanh lý TSCĐ, sau đó bộ phận kế

toán ghi giảm tài sản và giá trị tài sản theo quy định hiện hành của Nhà nươc.

Hình 2.1. Quy trình luân chuyển chứng từ tăng, giảm TSCĐ

2.2. Kế toán tăng TSCĐ tại Công ty Cổ phần Xa Ân Vũ

Trong tháng 7 năm 2023 tại Công ty cổ phần mỹ phẩm Xa Ân Vũ phát sinh một số nghiệp vụ như sau:

- Nghiệp vụ 1: Ngày 5/6/2023, Công ty mua xe tải HYUNDAI MIGHTY 110SP với

giá mua là 814.000.000 đồng (đã bao gồm thuế VAT 10%) để phục vụ hoạt động vận

chuyển mỹ phẩm. Công ty thanh toán ngay bằng tiền gửi ngân hàng. Lệ phí trước bạ

là 97.680.000đ đồng nộp bằng tiền mặt. Phí đăng kí xe mới là 20.000.000 đồng nộp bằng tiền mặt. Chứng từ liên quan:

CÔNG TY CỔ PHẦN MỸ PHẨM XA ÂN VŨ lOMoAR cPSD| 60888405 6

Số: 45/QĐ - MTĐTHĐ

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc

Hà Nội, ngày 05 tháng 7 năm 2023

QUYẾT ĐỊNH CỦA TỔNG GIÁM ĐỐC

CÔNG TY CỔ PHẦN MỸ PHẨM XA ÂN VŨ

(V/v: Phê duyệt mua một xe tải HYUNDAI MIGHTY 110SP sử dụng ở bộ phận bán hàng)

- Căn cứ quy chế quản trị của Công ty Cổ phần mỹ phẩm Xa Ân Vũ

- Căn cứ tờ trình ngày 02 tháng 7 năm 2023 QUYẾT ĐỊNH

Điều 1: Phê duyệt mua xe tải thùng kín phục vụ công việc:

- Xe tải HYUNDAI sử dụng ở bộ phận bán hàng: đơn giá 814.000.000 đồng

Tổng giá trị: 814.000.000 vnd (Tám trăm mười bốn triệu đồng chẵn) Điều 2:

Trưởng phòng kế hoạch phối hợp phòng tài chính kế toán của công ty có

nhiệm vụ tổ chức mua tài sản theo đúng đơn giá đã được Tổng giám đốc công ty duyệt.

Điều 3: Trưởng phòng kế hoạch, Phòng Tài chính kế toán công ty chịu trách nhiệm

thi hành quyết định. Quyết định này có hiệu lực kê từ ngày ký.

Nơi nhận: TỔNG GIÁM ĐỐC Như điều 1 Lưu công ty Đặng Thị D

TÊN CỤC THUẾ: Chi cục thuế quận Hà Đông Mẫu số: 02GTKT3/001

HÓA ĐƠN GIÁ TRỊ GIA TĂNG Ký hiệu: 01AA/23P

Liên 2: Giao khách hàng Số: 0000010 lOMoAR cPSD| 60888405 7 Ngày 5 tháng 7 năm 2023

Đơn vị bán hàng: HYUNDAI Hà Đông Mã số thuế: 0101010101

Địa chỉ: 981 Đ. Quang Trung, Phú Lâm, Hà Đông, Hà Nội

Số tài khoản: 50164843267

Họ tên người mua hàng: Trần Văn B

Tên đơn vị: Công ty cổ phần mỹ phẩm Xa Ân Vũ Mã số thuế: 0125102003

Địa chỉ: 89 Ngụy Như Kontum, Nhân Chính, Thanh Xuân, Hà Nội

Hình thức thanh toán: Chuyển khoản Số tài khoản: 1280933373 STT Tên hàng hóa, dịch vụ Đơn vị Số lượng Đơn giá Thành tiền tính 1 2 3 4 5 6=4x5 1 Xe tải HYUNDAI Chiếc 1 740.000.000 740.000.000 MIGHTY 110SP 3 chỗ

Cộng tiền hàng: 740.000.000

Thuế suất GTGT: 10%, Tiền thuế GTGT: 74.000.000

Tổng cộng tiền thanh toán 814.000.000 Số tiền viết

bằng chữ: Tám trăm mười bốn triệu đồng chẵn. Người mua hàng Người bán hàng Trần Văn B Nguyễn Văn A

(Cần kiểm tra, đối chiếu khi lập, giao, nhận hoá đơn)

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – tự do – hạnh phúc HỢP ĐỒNG MUA BÁN

Số: 111/2023/ABC-HĐMB

- Căn cứ Luật Thương Mại và các văn bản pháp luật quy định có liên quan của Việt lOMoAR cPSD| 60888405 8 Nam

- Căn cứ vào chức năng và nhu cầu của hai bên.

Hôm nay, ngày 5 tháng 6 năm 2023, tại Hyundai Hà Đông Chúng tôi gồm:

Bên Bán (Sau đây gọi tắt là Bên A): HYUNDAI HÀ ĐÔNG

Địa chỉ: 981 Đ. Quang Trung, Phú Lâm, Hà Đông, Hà Nội

Đại diện: Ông Nguyễn Văn A Chức vụ: Giám đốc Mã số thuế: 0101010101 Điện thoại: 0245959595

Số tài khoản: 5110902270 – Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV)

Bên Mua (Sau đây gọi tắt là Bên B): CÔNG TY CỔ PHẦN MỸ PHẨM XA ÂN VŨ

Địa chỉ: 89 Phố Ngụy Như Kontum, Nhân Chính, Thanh Xuân, Hà Nội

Đại diện: Ông Trần Văn B Chức vụ: Giám đốc Điện thoại: 0365056607 Mã số thuế: 0125102003

Số tài khoản: 1280933373 – Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV)

Hai bên đồng ý thực hiện việc mua bán xe HYUNDAI MIGHTY 110SP với các thỏa thuận sau

ĐIỀU 1: TÊN HÀNG HÓA, SỐ LƯỢNG, QUY CÁCH, GIÁ TRỊ HỢP ĐỒNG:

Bên B thông qua hợp đồng này, cam kết sẽ mua xe HYUNDAI MIGHTY 110SP do bên A cung cấp

STT TÊN HÀNG HÓA, QUI CÁCH, PHẨM CHẤT SL ĐƠN GIÁ THÀNH TIỀN 1 Loại xe

HYUNDAI MIGHTY 110SP 1

814.000.000 814.000.000 Màu xe

Starlight Năm SX 2022

Thông số kĩ thuật theo catalogue đính kèm.

Xe mới 100%, lắp ráp theo đúng quy định, chất

lượng từ HYUNDAI Việt Nam cung cấp

Tổng giá trị hợp đồng 814.000.000

Bằng chữ: Tám trăm mười bốn triệu đồng chẵn

Các trang bị theo tiêu chuẩn của hãng HYUNDAI: 1 bánh xe dự phòng, 1 tay quay, 1 tắc kê mở lốp

Giá trên đã bao gồm 10% VAT, không bao gồm thuế trước bạ, phí đăng kí lưu hành và các chi phí liên quan khác.

Phụ kiện tặng kèm theo xe: bao da tay lái, dầu thơm, tappi sàn, bình chữa cháy, sổ bảo hành ĐIỀU

2: PHƯƠNG THỨC THANH TOÁN VÀ QUYỀN SỞ HỮU:

1. Lần 1: Sau khi ký Hợp đồng, Bên Mua thanh toán cho Bên Bán số tiền 15.000.000đ

(mười lăm triệu đồng chẵn). Số tiền này được xem là khoản tiền đặt cọc nhằm đảm bảo lOMoAR cPSD| 60888405 9

thực hiện đúng và đầy đủ nghĩa vụ của Bên Mua theo Hợp đồng. Hợp đồng này có giá

trị khi Bên Mua đặt cọc trước ngày 6 tháng 7 năm 2023.

2. Lần 2: Bên Mua thanh toán tiếp cho Bên Bán 100% giá trị của Hợp đồng tương

đương với 814.000.000đ (Tám trăm mười bốn triệu đồng chẵn) (tùy theo thỏa thuận tất

toán của khách hàng với đại lý xe) và các chi phí khác (nếu có) để Bên bán tiến hành

xuất hóa đơn và chuẩn bị thủ tục đăng kí chủ quyền cho Bên Mua.

3. Thanh toán bằng Tiền Mặt phải được thực hiện trực tiếp với thủ quỹ của Bên

Bánhoặc với người đại diện của Bên Bán được ủy quyền bằng giấy giới thiệu chính

thức. Thanh toán bằng chuyển khoản vào số tài khoản thể hiện trong Hợp đồng, với chi

phí do Bên Mua chịu. Bên Bán sẽ không chịu trách nhiệm về bất kỳ khoản thanh toán

nào kể cả các chi phí khác như đăng ký xe, phụ kiện, bảo hiểm… (nếu có) mà không có

phiếu thu chính thức có đóng dấu của Bên Bán.

4. Quyền sở hữu của chiếc xe trên chỉ được chuyển từ Bên Bán cho Bên Mua sau khi

bên mua thanh toán 100% giá trị Hợp đồng và các chi phí khác như đăng ký xe, phụ

kiện, bảo hiệm,… Trong thời gian Bên Mua chưa thanh toán đủ giá trị trên, chiếc xe vẫn

thuộc quyền sở hữu của Bên Bán và Bên Bán có toàn quyền định đoạt.

ĐIỀU 3: TRÁCH NHIỆM CỦA MỖI BÊN:

1. Trách nhiệm của Bên Mua: thanh toán đầy đủ và đúng hạn cho Bên Bán theo quy định

tại Điều 2. Trường hợp Ngân hàng đã đồng ý cho vay mà Bên Mua không tiếp tục Hợp

đồng thì tiền đặt cọc sẽ thuộc về Bên Bán. Bên Bán chỉ hoàn trả lại tiền cọc cho Bên

Mua khi nhận được thông báo từ chối cho vay từ các Ngân hàng có liên kết với Bên Bán.

2. Trách nhiệm của Bên Bán:

- Cung cấp cho Bên Mua đầy đủ chứng từ hợp lệ bao gồm: hóa đơn GTGT, phiếu

kiểmtra chất lượng xuất xưởng, giấy chứng nhận chất lượng an toàn kỹ thuật và bảo vệ

môi trường. Giao xe cho Bên Mua ngay sau khi Bên Mua hoàn tất việc thanh toán.

- Bên Bán chỉ thực hiện việc hỗ trợ đăng ký xe do Bên Mua chịu và Bên Bán sẽ không

liên quan đến tất cả những vấn đề phát sinh trong quá trình đăng ký.

ĐIỀU 4: GIAO NHẬN XE, BẢO HÀNH:

1. Thời gian giao xe: Tháng 7 năm 2023

2. Địa điểm giao hàng: Tại CÔNG TY CỔ PHẦN MỸ PHẨM XA ÂN VŨ

3. Thời gian bảo hành: Theo chương trình của mỗi hãng hưởng chính sách khách hàngmua

xe ABC được bảo hành 03 năm hoặc 10000 km (tùy theo điều kiện nào đến trước).

4. Địa điểm bảo hành: Tại HYUNDai Hà Đông hoặc các trạm bảo hành ủy quyền của

HYUNDAI Việt Nam trên toàn quốc.

ĐIỀU 5: NHỮNG QUY ĐỊNH CHUNG: lOMoAR cPSD| 60888405 10

1. Hợp đồng có hiệu lực kể từ ngày Bên Bán nhận được tiền cọc từ Bên Mua, đúnghạn

thanh toán theo Điều 2 của Hợp đồng này. Các bên cam kết nghiêm chỉnh thực hiện nội dung Hợp đồng.

2. Hợp đồng không được thay đổi các chi tiết, điều khoản đã ký kết, không đượcchuyển

nhượng hay sang nhượng cho bên thứ 3. Khi thay đổi, cho bên thứ 3, Hợp đồng sẽ lập

tức bị vô hiệu lực. Trong quá trình thực hiện, nếu có phát sinh trở ngại, hai bên phải

thông báo trước bằng công văn cho bên kia ít nhất 03 ngày để có thời gian điều chỉnh

Hợp đồng bằng Phụ lục Hợp đồng đính kèm, hai bên thường xuyên thông báo cho nhau

bằng văn bản những vấn đề liên quan đến Hợp đồng như thay đổi về thời gian giao xe,

màu sắc, vì lý do bất khả kháng sau: thiên tai, hỏa hoạn, dịch bệnh, chiến tranh, thủ tục

nhập khẩu, vận chuyển của nhà phân phối…Trong trường hợp không thoả thuận được

thì vụ việc sẽ được đưa ra Toà Án Kinh Tế và quyết định của Tòa Án là quyết định cuối

cùng, phần án phí bên sai sẽ chịu. Các Phụ lục (nếu có) là môt bộ ̣ phân không tḥ ể tách

rời của Hợp đồng này.

3. Bên Bán không chịu trách nhiệm khi Nhà nước Việt Nam có những thay đổi về thuế,

các lệ phí liên quan trong quá trình thực hiện Hợp đồng; hoặc Nhà phân phối thay đổi

giá bán lẻ xe thì giá trị Hợp đồng tự động được điều chỉnh theo giá bán lẻ mới. Nếu Bên

Mua không đồng ý với giá bán mới thì hai bên thống nhất: Hợp đồng sẽ được hủy và tự

động thanh lý, Bên Bán sẽ hoàn trả tiền cọc cho Bên

4. Hợp đồng này được lâp tḥ ành bốn (04) bản, có giá trị pháp lý như nhau. Sau khi hai

bên đã thực hiện đầy đủ các điều khoản ghi trong Hợp đồng thì Hợp đồng xem như được thanh lý. BÊN BÁN BÊN MUA Nguyễn Văn A Trần Văn B

Không ghi vào Mẫu số 16c1 khu vực này Ký hiệu: C4- 02a/KB ỦY NHIỆM CHI

Chuyển khoản Tiền mặt tại KB Tiền mặt tại KH

Lập ngày 5 tháng 7 năm 2023

Đơn vị trả tiền: CÔNG TY CỔ PHẦN MỸ PHẨM XA ÂN VŨ

Địa chỉ: 89 Ngụy Như Kontum, Nhân Chính, Thanh Xuân, Hà Nội Tại Ngân hàng: BIDV Tài khoản: 1280933373 Nội dung thanh toán Số tiền lOMoAR cPSD| 60888405 11 (1) (4)

Mua xe tải HYUNDAI MIGHTY 110SP 814.000.000 Tổng cộng 814.000.000

Tổng số tiền ghi bằng chữ: Tám trăm mười bốn triệu đồng chẵn

Đơn vị nhận tiền: HYUNDAI Hà Đông

Địa chỉ: 981 Đ. Quang Trung, Phú Lâm, Hà Đông, Hà Nội Tài khoản: 5110902270 Tại Ngân hàng: BIDV

ĐƠN VỊ TRẢ TIỀN

Ngày 5 tháng 7 năm 2023

Ngày 5 tháng 7 năm 2023 Người nhận tiền Kế toán trưởng Chủ tài khoản Đinh Vũ M Huỳnh Thu T Trần Văn B HYUNDAI HÀ ĐÔNG Mẫu số 01- TSCĐ Số: 15/BBBG – HDHD

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

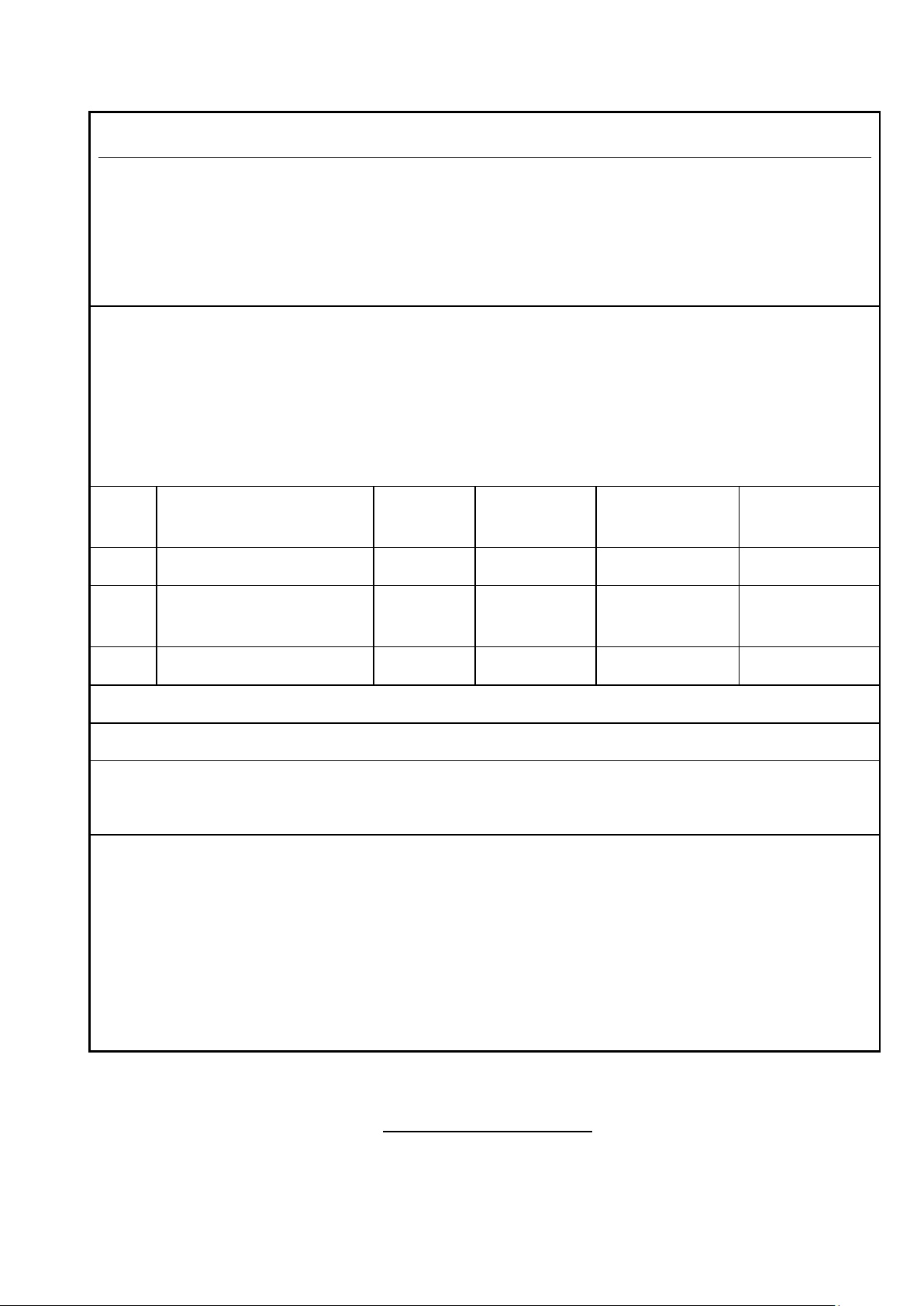

BIÊN BẢN GIAO NHẬN TSCĐ

Ngày 5 tháng 7 năm 2023 Ban giao nhận TSCĐ gồm:

- Ông/Bà Ông Nguyễn Văn A chức vụ Giám đốc Đại diện bên giao

- Ông/Bà Lệ Thị C chức vụ Quản lý Đại diện bên nhận

Địa điểm giao nhận TSCĐ : Công ty Cổ phần mỹ phẩm Xa Ân Vũ Xác

nhận việc giao nhận TSCĐ như sau: S Tên, ký Số Nước Năm Năm Công

Tính nguyên giá tài sản cố định T hiệu quy hiệu sản sản đưa T cách (cấp TSCĐ suất Giá mua Chi Chi . Nguyên Tài liệu xuất xuất vào sử (diện hạng phí dụng (ZSX) . tích chạy giá kỹ thuật TSCĐ) phí vận (XD) . TSCĐ kèm theo lOMoAR cPSD| 60888405 12 thiết chuyển thử kế) A B C D 1 2 3 4 5 6 7 8 E 1 Xe tải 211.01 Việt 2021 2023 4 xi 740.000.000 0 0 740.000.000 Hướng HYUND Nam lanh dẫn sử AI dụng MIGHTY 110SP Cộng x X X X x 740.000.000 0 0

740.000.000 x

Giám đốc bên nhận Người nhận Người giao Trần Văn B Lê Thị C Nguyễn Văn A

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

TỜ KHAI LỆ PHÍ TRƯỚC BẠ

(Áp dụng đối với tượng chịu lệ phí trước bạ (trừ nhà, đất)

[01] Kỳ tính thuế Theo từng lần phát sinh [02]

Lần đầu [03] Bổ sung lần thứ

A. PHẦN NGƯỜI NỘP THUẾ TỰ KÊ KHAI:

[04] Tên người nộp thuế (Chủ sở hữu, sử dụng tài sản): CÔNG TY CỔ PHẦN MỸ PHẨM XA ÂN VŨ

[05] Mã số thuế (nếu có): 0125102003

[06] CMND/Thẻ căn cước công dân/Hộ chiếu/Giấy tờ định danh khác:

[07] Ngày cấp: [08] Nơi cấp:

[09] Địa chỉ: 89 Phố Ngụy Như Kontum, Nhân Chính, Thanh Xuân, Hà Nội lOMoAR cPSD| 60888405 13

[10] Quận/huyện: Thanh Xuân [11] Tỉnh/thành phố: Hà Nội

[12] Điện thoại: 0365056607 I- TÀI SẢN:

1. Loại tài sản ( ô tô, xe máy, tàu thuyền...): Xe tải HYUNDAI MIGHTY 110SP

Số Giấy chứng nhận do cơ quan đăng kiểm Việt Nam cấp (Đối với hồ sơ khai điện tử): 2. Nhãn hiệu: HYUNDAI

3. Kiểu loại xe [Số loại hoặc tên thương mại; kiểu loại và mã kiểu loại (nếu có) đối với ô tô]: HYUNDAI MIGHTY 110SP F150

4. Nước sản xuất: VIỆT NAM 5. Năm sản xuất: 2022

6. Thể tích làm việc/Công suất: 7. Trọng tải: 7 Tấn

8. Số người cho phép chở (kể cả lái xe): 9. Chất lượng tài sản: Mới 100%

10. Số máy: 11. Số khung:

12. Biển kiểm soát: 13. Số đăng ký:

14. Trị giá tài sản (đồng): 814.000.000

(Viết bằng chữ:Tám trăm mười bốn triệu đồng chẵn.)

15. Mẫu số hóa đơn: 02GTKT3/001 16. Ký hiệu hóa đơn: 01AA/23P

17. Số hóa đơn: 0000010 18. Ngày tháng năm: 5/6/2023

II- NGUỒN GỐC TÀI SẢN:

1. Tổ chức, cá nhân chuyển nhượng tài sản: HYUNDAI Hà Đông

Mã số thuế (nếu có): 0101010101

2. Địa chỉ: 981 Đ. Quang Trung, Phú Lâm, Hà Đông, Hà Nội

3. Thời điểm làm giấy tờ chuyển nhượng tài sản: 5/6/2023

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã khai./ lOMoAR cPSD| 60888405 14

NHÂN VIÊN ĐẠI LÝ THUẾ

Hà Nội, ngày 6 tháng 7 năm 2023

NGƯỜI NỘP THUẾ hoặc

ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THU Nguyễn Văn M

B/ THÔNG BÁO NỘP LỆ PHÍ TRƯỚC BẠ (dành cho cơ quan thuế)

1. Trị giá trài sản tính lệ phí trước bạ (đồng): 814.000.000

(Viết bằng chữ: Tám trăm mười bốn triệu đồng chẵn.)

2. Số tiền lệ phí trước bạ phải nộp (đồng): Bằng giá trị tài sản tính LPTB nhân (x) mức

thu LPTB (%). Mức thu LPTB được quy định chi tiết cho từng loại tài sản (máy bay,

tàu thuyền, ô tô, xe máy các loại): 97.680.000đ

(Viết bằng chữ: Chín mươi bảy triệu sáu trăm tám mươi ngàn đồng chẵn.)

Nộp theo chương: 754 tiểu mục 2802

3. Địa điểm nộp: Chi cục thuế quận Thanh Xuân

4. Thời hạn nộp tiền chậm nhất là 30 ngày kể từ ngày người nộp thuế nhận được thông báo này

Quá thời hạn nêu trên mà chủ tài sản chưa nộp vào ngân sách nhà nước thì mỗi ngày chậm

nộp bị phạt 0.05% số tiền chậm nộp/ngày.

CÁN BỘ KIỂM TRA TÍNH LỆ PHÍ TRƯỚC

Hà Nội, ngày 6 tháng 7 năm 2023 BẠ

THỦ TRƯỞNG CƠ QUAN THUẾ RA Trần Mạnh H THÔNG BÁO Trần Đăng Q

NGƯỜI NHẬN THÔNG BÁO NỘP LỆ PHÍ TRƯỚC BẠ Trần Văn B

CÔNG TY CỔ PHẦN MỸ PHẨM Mẫu số 02 – TT XA ÂN VŨ

(Ban hành theo Thông tư số: 200/2014/TT- BTC ngày 22/12/2014) PHIẾU CHI Quyển số 2

Ngày 6 tháng 7 năm 2023 Số: 12 Nợ TK 211

Có TK 111 Họ và tên người nhận tiền: Nguyễn Văn M

Địa chỉ: 30 Phạm Hùng, Mỹ Đình, Nam Từ Liêm, Hà Nội

Lý do chi: Nộp tiền lệ phí trước bạ

Tài liệu liên quan:

-

Kế hoạch thực tập và viết khóa luận dành cho sinh viên | Đại học công đoàn

39 20 -

Chiến lược Marketing - Mix tại công ty TNHH thép đặc biệt Phương Trang TMS | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

92 46 -

Nâng Cao Chất Lượng Nguồn Nhân Lực | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

64 32 -

Quy Trình Kế Toán Bán Hàng Tại Công Ty TNHH Dịch Vụ và Phát Triển Thương Mại Sao Việt | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

214 107 -

Hoạt động Kinh Doanh Thẻ Tín Dụng ACB Phòng Giao Dịch Long Biên | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

66 33