QUY TRÌNH KIỂM KÊ QUỸ TIỀN MẶT | Đại học Kinh tế Kỹ thuật Công nghiệp

Quy trình kiểm kê quỹ tiền mặt là một bước quan trọng trong quản lý tài chính doanh nghiệp, giúp đảm bảo tính minh bạch và chính xác trong báo cáo tài chính, đồng thời phát hiện và ngăn chặn kịp thời các hành vi gian lận hoặc sai sót trong quản lý tài sản.

Môn: Kế toán (KTKTCN) 57 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40190299

CÔNG TY CỔ PHẦN ĐÀO TẠO SUCCESS BUSINESS VIỆT NAM

------------------------------o0o----------------------------- QUY TRÌNH KIỂM KÊ QUỸ TIỀN MẶT Hà Nội, 20… 0 lOMoAR cPSD| 40190299 TRANG KIỂM SOÁT Lần Ngày sửa đổi

Mục/nội dung ban hành/sửa đổi sửa Ghi chú Phê duyệt Công ty

Phê duyệt nội dung Soạn thảo Chủ tịch HĐTV Kế toán trưởng Nhân viên kế toán TÔ VĂN NHẬT

NGUYỄN THỊ THU THỦY ĐẶNG THỊ VÂN ANH 1 lOMoAR cPSD| 40190299 MỤC LỤC I. MỤC TIÊU 3

II. ĐỐI TƯỢNG VÀ PHẠM VI ÁP DỤNG 3

III. MỘT SỐ ĐỊNH NGHĨA/TỪ VIẾT TẮT (NẾU CÓ) 3

IV. QUY TRÌNH CHI TIẾT 3 A. LƯU ĐỒ 3 B. DIỄN GIẢI 4

1. Thông báo lịch kiểm kê cho các bộ phận. 4 2. Chốt số liệu quỹ. 4

3. Tiến hành kiểm kê các Quỹ. 4

4. Lên bảng số liệu đã kiểm kê, so sánh với số liệu sổ sách. 4

5. Xác nhận số chênh lệch, lên biên bản giải trình. 5

6. Lên biên bản kiểm kê hoàn chỉnh 5

7. Trình chủ tịch HĐQT xem xét và đưa ra hướng giải quyết chênh lệch 5

8. Ra quyết định xử lý chênh lệch 5

V. BỘ PHẬN THỰC HIỆN 5

VI. PHÂN PHỐI TÀI LIỆU 5

VII.HIỆU LỰC THI HÀNH 5

QUY TRÌNH KIỂM KÊ QUỸ TIỀN MẶT I. MỤC TIÊU

- Quy trình này đưa ra nhằm quy định thống nhất trình tự các bước kiểm kê quỹ tiền mặt của Công ty.

II. ĐỐI TƯỢNG VÀ PHẠM VI ÁP DỤNG

- Quy trình này áp dụng cho toàn bộ CBNV làm việc tại bộ phận quỹ, phòng Kế toán Công ty

III. MỘT SỐ ĐỊNH NGHĨA/TỪ VIẾT TẮT (NẾU CÓ)

- Định nghĩa: Kiểm kê là việc cân, đo, đong , đếm số lượng, xác nhận và đánh

giá chất lượng, giá trị tài sản hiện có tại thời điểm kiểm kê để đối chiếu, so sánh với số liệu sổ sách. - BP: Bộ phận - KK: Kiểm kê 2 lOMoAR cPSD| 40190299

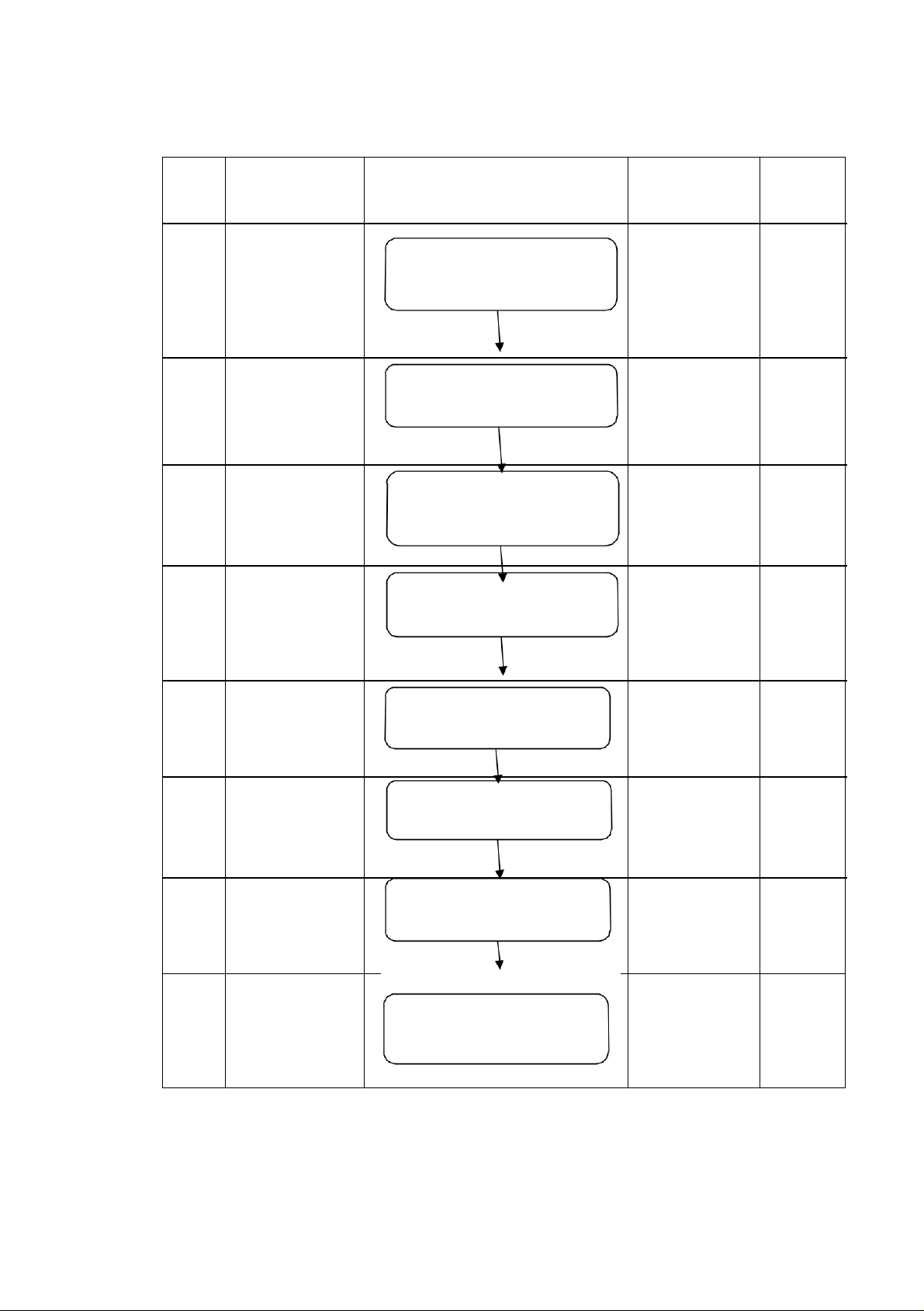

IV. QUY TRÌNH CHI TIẾT A. LƯU ĐỒ Thời Bước Trách nhiệm Lưu đồ Biểu mẫu hạn Thông báo lịch kiểm kê cho các bộ phận liên 1 quan 01 ngày BP Kế toán Chốt số liệu quỹ 2 BP, bộ phận 01 ngày thủ quỹ Tiến hành kiểm kê các 3 BP Quỹ,BP quỹ 01 ngày Kế toán

Lập bảng số liệu KK,Đối chiếu số liệu với BM-02: 4 BP Quỹ,BP 01 ngày BBKKQ Kế toán

Xác nhận số liệu chênh 5 BP Quỹ lệch,Lập BB giải trình 01 ngày Lên biên bản kiểm kê quỹ BM-02: 6 BP Kế toán 01 ngày BBKKQ Trình kết quả KK lên HĐQT, xem xét 7 BP Kế toán 01 ngày Ra quyết định xử lý Hôi đồng 8 chênh lệch 05 ngày quản trị B. DIỄN GIẢI

1. Thông báo lịch kiểm kê cho các bộ phận.

- BP kế toán thông báo kiểm kê đến bộ phận liên quan là thủ Quỹ: theo định kỳ

tuần; tháng hoặc đột xuất khi có quyết định từ Công ty 3

2. Chốt số liệu quỹ.

- Kế toán chốt số liệu quỹ đến trước thời điểm kiểm kê

- Thủ Quỹ chốt số liệu quỹ theo dõi đến trước thời điểm kiểm kê.

3. Tiến hành kiểm kê các Quỹ.

- Tiến hành kiểm đếm quỹ tiền mặt theo từng mệnh giá.

- Số liêụ kiểm kê được đo đếm chhĀnh xác chủng loại, quy cách và được ghi số

liêụ đầy đủ bởi các thành phần tham gia kiểm kê bao gồm: thủ quỹ; kế toán và bộ phận giám sát.

4. Lên bảng số liệu đã kiểm kê, so sánh với số liệu sổ sách.

- Kế toán các thủ quỹ đối chiếu kết quả kiểm kê và lâ

p ̣ bảng số liêụ tổng hợp

kiểm kê ngay sau khi kiểm kê xong.

- Bô ̣phâṇ quỹ cácbô ̣phâṇ kế toán đối chiếu kết quả kiểm kê thực tế với số liêụ

sổ sách. Cần ghi các chênh lêcḥ kiểm kê (nếu có chênh lêch)̣.

+ BM-02: Biên bản kiểm kê Quỹ TM

5. Xác nhận số chênh lệch, lên biên bản giải trình.

- Khi thĀnh toán số liêụ chênh lêcḥ rõ ràng (nếu có) chuyển cho bô ̣phâṇ thủ quỹ

xác nhâṇ và lâp ̣ bảng giải trình chênh lêcḥ số liêụ.

6. Lên biên bản kiểm kê hoàn chỉnh

- Kế toán lâp ̣ biên bản kiểm kê và phải có đầy đủ xác nhâṇ của các bô ̣phâṇ liên quan.

7. Trình chủ tịch HĐQT xem xét và đưa ra hướng giải quyết chênh lệch

- Trình kết quả kiểm kê (gồm: biên bản kiểm kê các biên bản giải trình kết quả

chênh lêch)̣ và chờ quyết định xử lý.

8. Ra quyết định xử lý chênh lệch

- Các quyết định xử lý chênh lệch được duyệt chuyển xuống cho BP kế toán và

Thủ quỹ để truy cứu trách nhiệm rồi giải quyết chênh lệch.

V. BỘ PHẬN THỰC HIỆN

- Phòng kế toán, bộ phận quỹ, các đơn vị, phòng/ ban, bộ phận liên quan, có

trách nhiệm phổ biến kiểm tra thĀnh tuân thủ quy trình này tới tất cả các CBNV Công

ty có liên quan thực hiện nghiêm tácĀc quy trình này.

- Tất cả các CBNV, Phòng/Ban, bộ phận thực hiện sai quy định về quy trình sẽ bị

phạt theo quy chế của Công ty. 4

VI. PHÂN PHỐI TÀI LIỆU TT Đơn vị nhận Số lượng

Hình thức tài liệu 1 Bộ phận Quỹ 01

File word, Bản cứng đóng dấu đỏ 2 Phòng Kế toán 01

File word ,Bản cứng đóng dấu đỏ

VII. HIỆU LỰC THI HÀNH

Quy định này có hiệu lực thi hành từ ngày ký cho đến khi có văn bản khác thay

thế và thay thế các văn bản trước đó có quy định nội dung tương tự. Hà Nội, ngày tháng năm 20... CHỦ TỊCH HĐTV TÔ VĂN NHẬT

Tài liệu liên quan:

-

Tài liệu học tập tiểu luận 1 kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

365 183 -

Tài liệu học tập lý thuyết kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

315 158 -

Đề cương ôn tập hp lý thuyết hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

477 239 -

Bài tập chương 1 bản chất và đối tượng của hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

326 163 -

Bài tập chương 4 hạch toán | Đại học Kinh tế Kỹ thuật Công nghiệp

215 108