Chương 9 Quản lý Rủi ro kinh tế môn Tài chính công | Học viện Nông nghiệp Việt Nam

Chương 9 Quản lý Rủi ro kinh tế môn Tài chính công | Học viện Nông nghiệp Việt Nam

Môn: Tài chính Công (hvnn) 7 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

6/6/2025 INTERNATIONAL FINANCIAL MANAGEMENT Fifth Edition EUN / RESNICK

McGraw-Hill/Irwin

Copyright © 2009 by The McGraw-Hill Companies, Inc. All rights reserved. Quản lý rủi ro kinh tế 9 Chương 9 Mục tiêu chương:

Cung cấp cách thức đo lường rủi ro kinh tế, thảo

luận yếu tố quyết định của rủi ro này, và trình bày

phương pháp quản lý và phòng ngừa rủi ro kinh tế. 1 9-1 6/6/2025 Nội dung chương

Đo lường rủi ro kinh tế như thế nào

Rủi ro hoạt động: Định nghĩa

Ví dụ về rủi ro hoạt động

Nhân tố quyết định rủi ro hoạt động

Quản lý rủi ro hoạt động 9-2 Rủi ro kinh tế

Thay đổi tỷ giá có thể ảnh hưởng không chỉ tới

công ty đang hoạt động ở nước ngoài mà còn tới

công ty chỉ hoạt động trong nước.

Nếu sản phẩm của công ty trong nước cạnh tranh

với hàng hóa nhập khẩu thì vị thế cạnh tranh của

họ bị ảnh hưởng bởi sự mạnh hay yếu của đồng nội tệ. 2 9-3 6/6/2025 Rủi ro kinh tế

Xem một công ty sản xuất xe đạp Mỹ, sử dụng

đầu vào, sản xuất và bán hàng chỉ trên đất Mỹ.

Khi sản phẩm của công ty cạnh tranh với xe đạp

nhập ngoại, công ty đối mặt với rủi ro hối đoái.

Khách hàng của họ so sánh chi phí và tính năng

của xe đạp nội địa với xe đạp Nhật, Anh, Ý. 9-4 Rủi ro kinh tế

Rủi ro tỷ giá hối đoái áp dụng với vị thế cạnh

tranh của của công ty này.

Bất cứ thay đổi dự kiến nào của tỷ giá sẽ cần phải

được điều chỉnh và phản vào giá trị của công ty.

Rủi ro kinh tế được định nghĩa là mức độ giá trị

của công ty bị ảnh hưởng bới những thay đổi

không dự kiến của tỷ giá hối đoái. 3 9-5 6/6/2025

Đo lường rủi ro kinh tế thế nào?

Rủi ro kinh tế là độ nhạy cảm của giá trị tương lai

theo đồng nội tệ của tài sản có và nợ của công ty

và dòng tiền hoạt động của công ty tùy theo

những thay đổi ngẫu nhiên của tỷ giá hối đoái.

Có những cách đo lường thống kê độ nhạy cảm.

Độ nhạy của giá trị tương lai theo đồng nội tệ của tài

sản có và nợ của của công ty tùy theo những thay đổi ngẫu nhiên của tỷ giá.

Độ nhạy của dòng tiền của công ty tùy theo những thay

đổi ngẫu nhiên của tỷ giá. 9-6

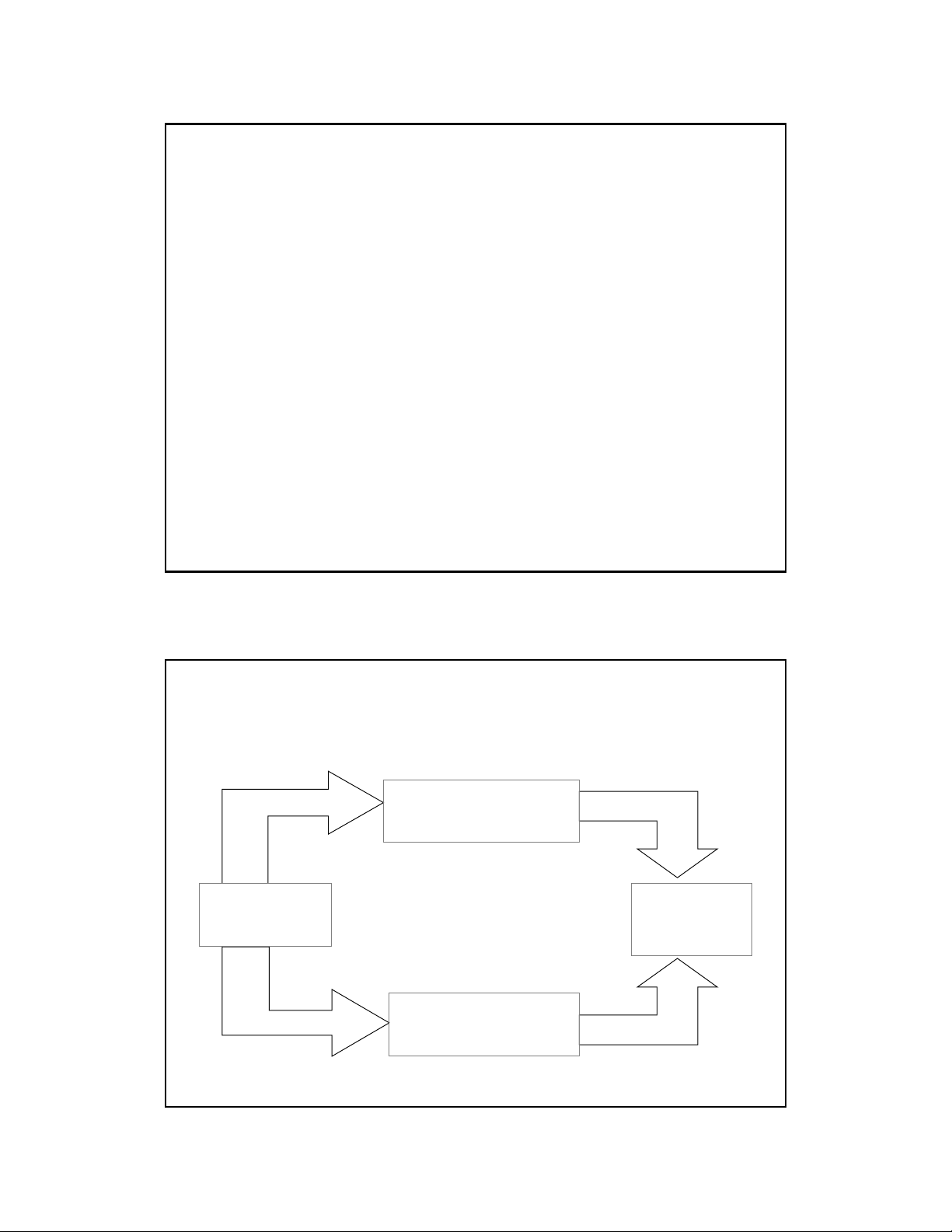

Các kênh của rủi ro kinh tế Rủi ro với tài sản Giá trị nội tệ của – Nợ tài sản và nợ Biến động Giá trị tỷ giá công ty Rủi ro với hoạt động Dòng tiền hoạt động tương lai 4 9-7 6/6/2025

Đo lường rủi ro kinh tế thế nào?

Một công ty MNC Mỹ chạy hồi quy giá trị đô la

Mỹ (P) số tài sản ở Anh theo tỷ giá giữa hai đồng

tiền, S($/£), hàm hồi quy có dạng: P = a + b×S + e Với

a hệ số cố định của hàm hồi quy

e số lẻ ngẫu nhiên (random error) có trung vị = 0.

Hệ số hồi quy b đo lường độ nhạy của giá trị bằng đô là của

tài sản (P) với thay đổi tỷ giá, S. 9-8

Đo lường rủi ro kinh tế thế nào?

Hệ số (bộc lộ) rủi ro, b, được định nghĩa theo: Cov(P,S) b = Var(S)

Với Cov(P,S) là đồng phương sai (covariance) giữa

giá trị đô la của tài sản và tỷ giá, và Var(S) là

phương sai (variance) của tỷ giá. 5 9-9 6/6/2025

Đo lường rủi ro kinh tế thế nào?

Hệ số rủi ro cho thấy có 2 nguồn dẫn đến rủi ro kinh tế:

1. Phương sai của tỷ giá

2. Đồng phương sai giữa giá trị đô la của tài sản và tỷ giá Cov(P,S) b = Var(S) 9-10 Ví dụ

Công ty Mỹ có tài sản ở Pháp với giá tài sản thay

đổi ngẫu nhiên theo đồng tiền Pháp.

Để đơn giản, giả sử có 3 trạng thái ngẫu nhiên và

mỗi trạng thái đều có thể xảy ra.

Giá trị tương lai bằng nội tệ của tài sản ở Pháp

này (P*) cùng với tỷ giá tương lai (S) sẽ được

quyết định, dựa trên trạng thái ngẫu nhiên nào

được xác định xảy ra. 6 9-11 6/6/2025 Ví dụ (tiếp) Trạng thái Xác suất P* S S×P*

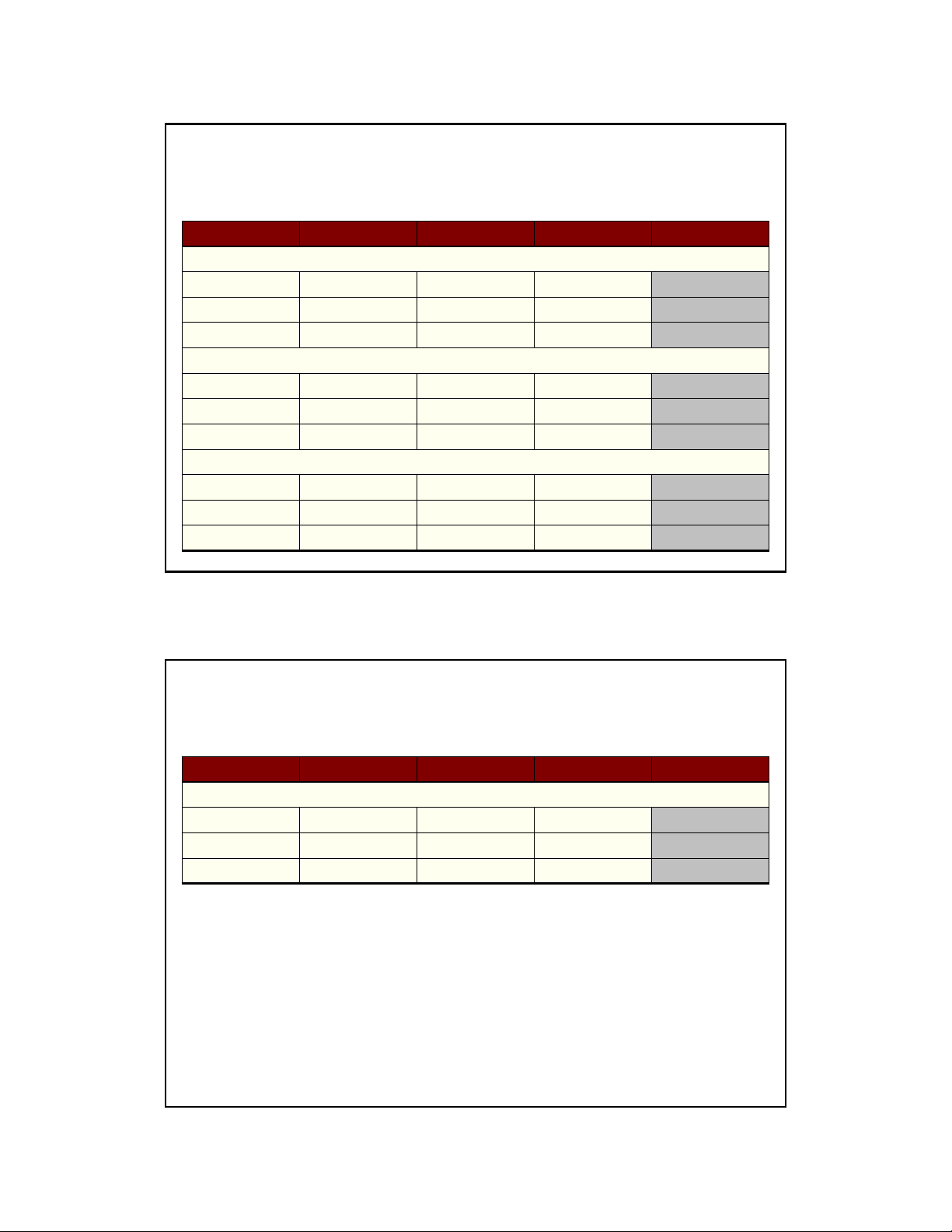

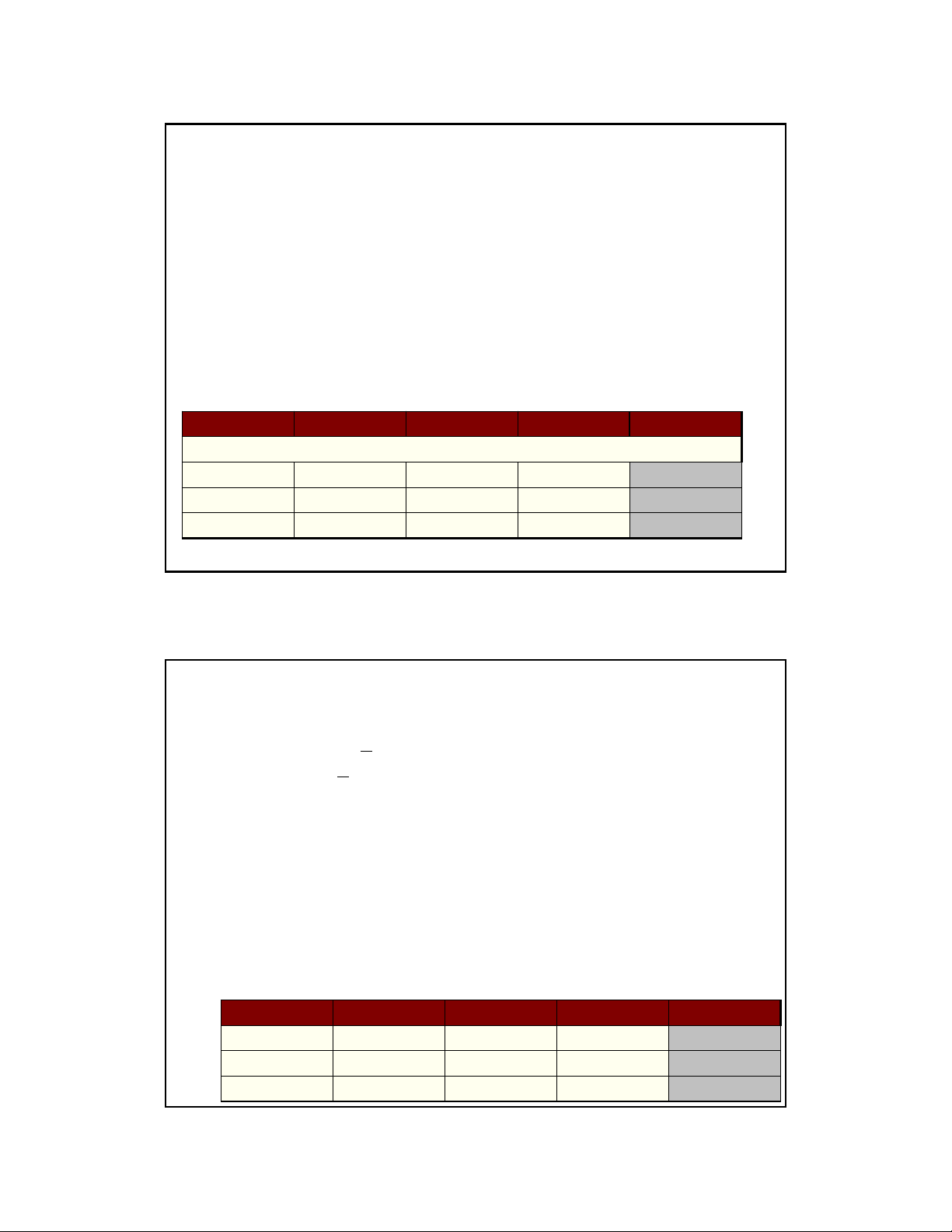

Trường hợp 1 1 1/3 €980 $1.40/€ $1,372 2 1/3 €1,000 $1.50/€ $1,500 3 1/3 €1,070 $1.60/€ $1,712

Trường hợp 2 1 1/3 €1,000 $1.40/€ $1,400 2 1/3 €933 $1.50/€ $1,400 3 1/3 €875 $1.60/€ $1,400

Trường hợp 3 1 1/3 €1,000 $1.40/€ $1,400 2 1/3 €1,000 $1.50/€ $1,500 3 1/3 €1,000 $1.60/€ $1,600 9-12 Ví dụ (tiếp) Trạng thái Xác suất P* S S×P*

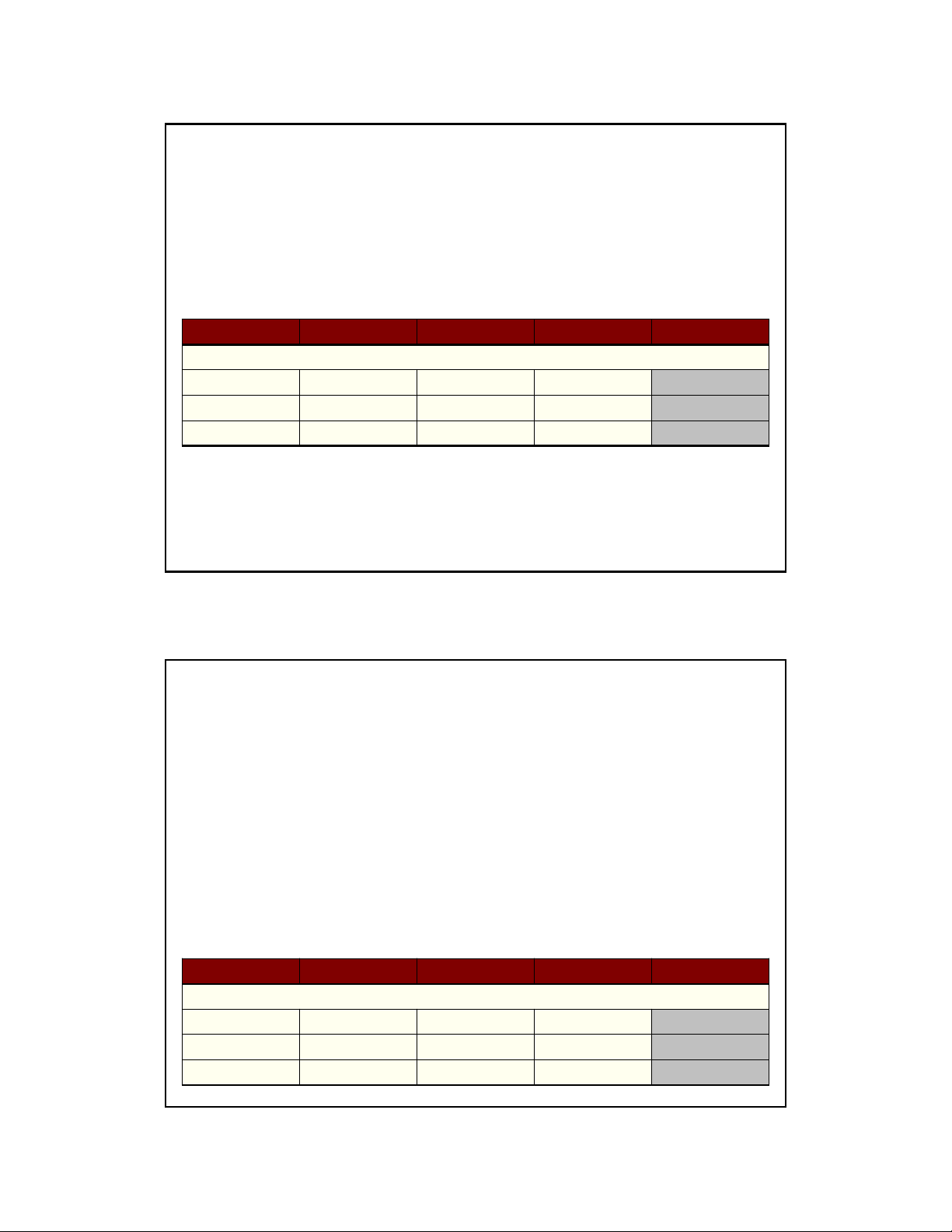

Trường hợp 1 1 1/3 €980 $1.40/€ $1,372 2 1/3 €1,000 $1.50/€ $1,500 3 1/3 €1,070 $1.60/€ $1,712

Ở đây, giá theo đồng tiền địa phương của tài sản và

tỷ giá có tương quan thuận chiều (positively correlated).

Việc này tạo ra rủi ro lớn về tỷ giá. 7 9-13 6/6/2025 Ví dụ (tiếp)

Ơ đây, giá theo tiền địa phương của tài sản và tỷ giá

có tương quan nghịch chiều (negatively correlated). Trạng thái Xác suất P* S S×P*

Trường hợp 2 1 1/3 €1,000 $1.40/€ $1,400 2 1/3 €933 $1.50/€ $1,400 3 1/3 €875 $1.60/€ $1,400

Điều này cải thiện đáng kể rủi ro tỷ giá. (chỉ ở ví dụ này.) 9-14 Ví dụ (tiếp)

Ở trường hợp 3, giá theo tiền địa phương của tài

sản được cố định tại €1.000

Rủi ro “theo hợp đồng” này hoàn toàn có thể phòng ngừa.

Sử dụng phương pháp ở chương 8. Trang thái Xác suất P* S S×P*

Trường hợp 3 1 1/3 €1,000 $1.40/€ $1,400 2 1/3 €1,000 $1.50/€ $1,500 3 1/3 €1,000 $1.60/€ $1,600 8 9-15 6/6/2025

Rủi ro hoạt động: Định nghĩa

Ảnh hưởng của những thay đổi ngẫu nhiên của tỷ

giá lên vị thế cạnh tranh của công ty, là cái không dễ đo lường.

Một định nghĩa tốt hơn về rủi ro hoạt động là mức

độ tại đó dòng tiền hoạt động của công ty bị ảnh hưởng bởi tỷ giá. 9-16

Minh họa về rủi ro hoạt động

Gần đây (2008) đã xảy ra thiếu hụt lớn trên thị

trường vận tại biển từ châu Á do khủng hoảng tiền tệ Á châu.

Việc này không chỉ ảnh hưởng đến các công ty

vận tải biển, là người đã hưởng lợi trước đây

trong thời gian “bùng nổ”.

Mà còn ảnh hưởng đến các nhà bán lẻ (Mỹ), khi

chứng kiến chi phí tăng và chậm trễ nhiều hơn. 9 9-17 6/6/2025

Minh họa về rủi ro hoạt động

Nhớ rằng rủi ro đối với nhà bán lẻ gồm 2 thứ: Hiệu ứng cạnh tranh

Khó khăn và gia tăng chi phí vận tải biển.

Hiệu ứng chuyển đổi

Giá đô la của hàng nhập khẩu thấp hơn do các đồng ngoại hối giảm giá. 9-18

Nhân tố quyết định rủi ro hoạt động

Nhớ rằng rủi ro hoạt động không dễ để xác định

từ các báo cáo kế toán của công ty như rủi ro giao dịch.

Rủi ro hoạt động của công ty được xác định bằng:

Cấu trúc thị trường của đầu vào và sản phẩm: thị

trường mà công ty đang đối mặt cạnh tranh hay độc quyền như thế nào.

Khả năng của công ty để điều chỉnh thị trường, nguồn

cung, và pha trộn sản phẩm theo những thay đổi của tỷ giá. 10 9-19 6/6/2025

Quản lý rủi ro hoạt động

Lựa chọn nơi sản xuất có chi phí thấp

Chính sách tạo nguồn cung linh hoạt

Đa dạng hóa thị trường

R&D và tạo ra sản phẩm khác biệt

Phòng ngừa rủi ro tài chính 9-20

Lựa chọn nơi sản xuất có chi phí thấp

Một công ty có thể mong muốn đa dạng hóa vị trí

các điểm sản xuất của họ để làm giảm tác động

của biến động tỷ giá.

VD Honda xây nhà máy ở Bắc Mỹ để đối phó với

đồng Yên mạnh lên, nhưng sau đó lại phải nhập khẩu

nhiều xe hơn từ Nhật vì đồng Yên yếu. 11 9-21 6/6/2025

Chính sách tạo nguồn cung linh hoạt

Tạo nguồn cung không chỉ áp dụng với thiết bị,

linh kiện và còn đối với “nhân sự bên ngoài”.

VD Japan AirLines thuê đội bay nước ngoài để giữ khả

năng cạnh tranh trên các đường bay quốc tế khi phải đối

mặt với đồng Yên mạnh, nhưng sau đó dự liệu chiến

lược ngược lại khi đồng Yên yếu và ra tăng thất nghiệp nội địa. 9-22

Đa dạng hóa thị trường

Bán hàng trên nhiều thị trường để tạo lợi thế về

kinh tế quy mô và đa dạng hóa các rủi ro tỷ giá. 12 9-23 6/6/2025

R&D và tạo ra sản phẩm khác biệt

Thành công của R&D cho phép Giảm chi phí Tăng năng suất

Tạo sản phẩm khác biệt

Thành công của tạo sản phẩm khác biệt giúp công

ty ít chịu co giãn về cầu – điều này có thể dẫn đến

ít chịu rủi ro về tỷ giá. 9-24

Phòng ngừa rủi ro tài chính

Mục tiêu là ổn định dòng tiền của công ty trong ngắn hạn.

Phòng ngừa rủi ro tài chính khác với phòng ngừa rủi ro hoạt động.

Phòng ngừa rủi ro tài chính liên quan đến việc sử

dụng công cụ tài chính phái sinh như swaps,

tương lai, kỳ hạn, quyền trọn trong nhiều công cụ. 13 9-25 6/6/2025

Phòng ngừa rủi ro tài chính: trường hợp 1

Phòng ngừa rủi ro tài chính cần tri thức về mức độ

tại đó dòng tiền hoạt động của công ty bị ảnh hưởng bởi tỷ giá.

Trong ví trị trên, xem trương hợp 1.

Ở đây thu nhập băng ngoại tệ tương quan thuận

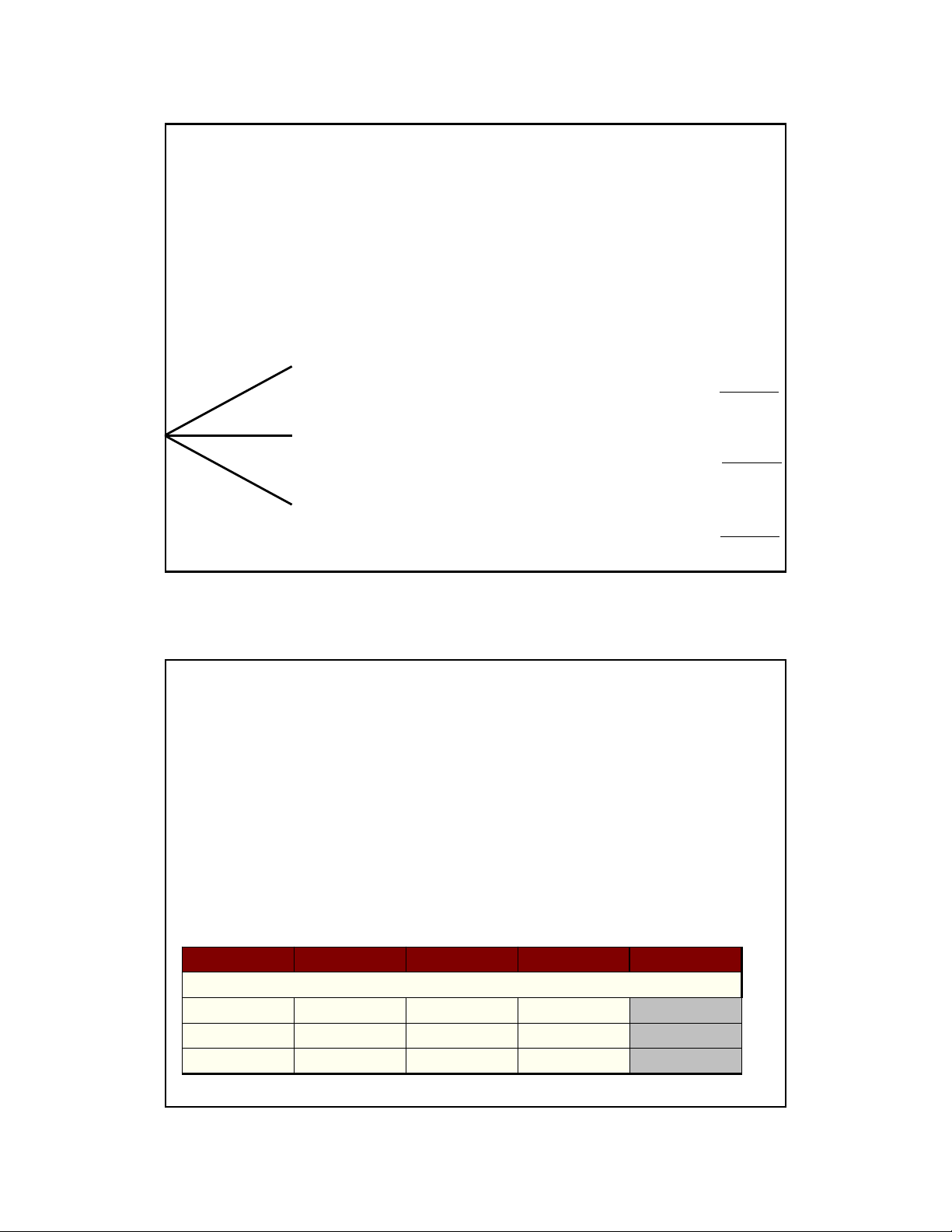

chiều với thay đổi tỷ giá. Trạng thái Xác suất P* S S×P* TH 1 1 1/3 €980 $1.40/€ $1,372 2 1/3 €1,000 $1.50/€ $1,500 3 1/3 €1,070 $1.60/€ $1,712 9-26 TH 1: Tính Beta

1. Tính giá trị trung bình (means)

P = 1/3 × ($1,372 + $1,500 + $1,712) = $1,528

S = 1/3 × ($1.40/€ + $1.50/€ + $1.60/€) = $1.50/€

2. Tính phương sai và đồng phương sai

Var(S) = 1/3 × [($1.40/€ – $1.50/€)2 + ($1.50/€ – $1.50/€)2 +

($1.60/€ – $1.50/€)2] = 0.02/3

Cov(Pi S) = 1/3 ×[($1,372 – $1,528)($1.40/€ – $1.50/€) +

($1,500 – €1,528)($1.50/€ – $1.50/€) +

($1,712 – $1,528)($1.60/€ – $1.50/€)] = 34/3

3. Tính hệ số bộc lộ rủi ro

= Cov(P,S)/Var(S) = (34/3)/(0.02/3) = €1,700 State Probability P* S S×P* 1 1/3 €980 $1.40/€ $1,372 2 1/3 €1,000 $1.50/€ $1,500 3 1/3 €1,070 $1.60/€ $1,712 14 9-27 6/6/2025

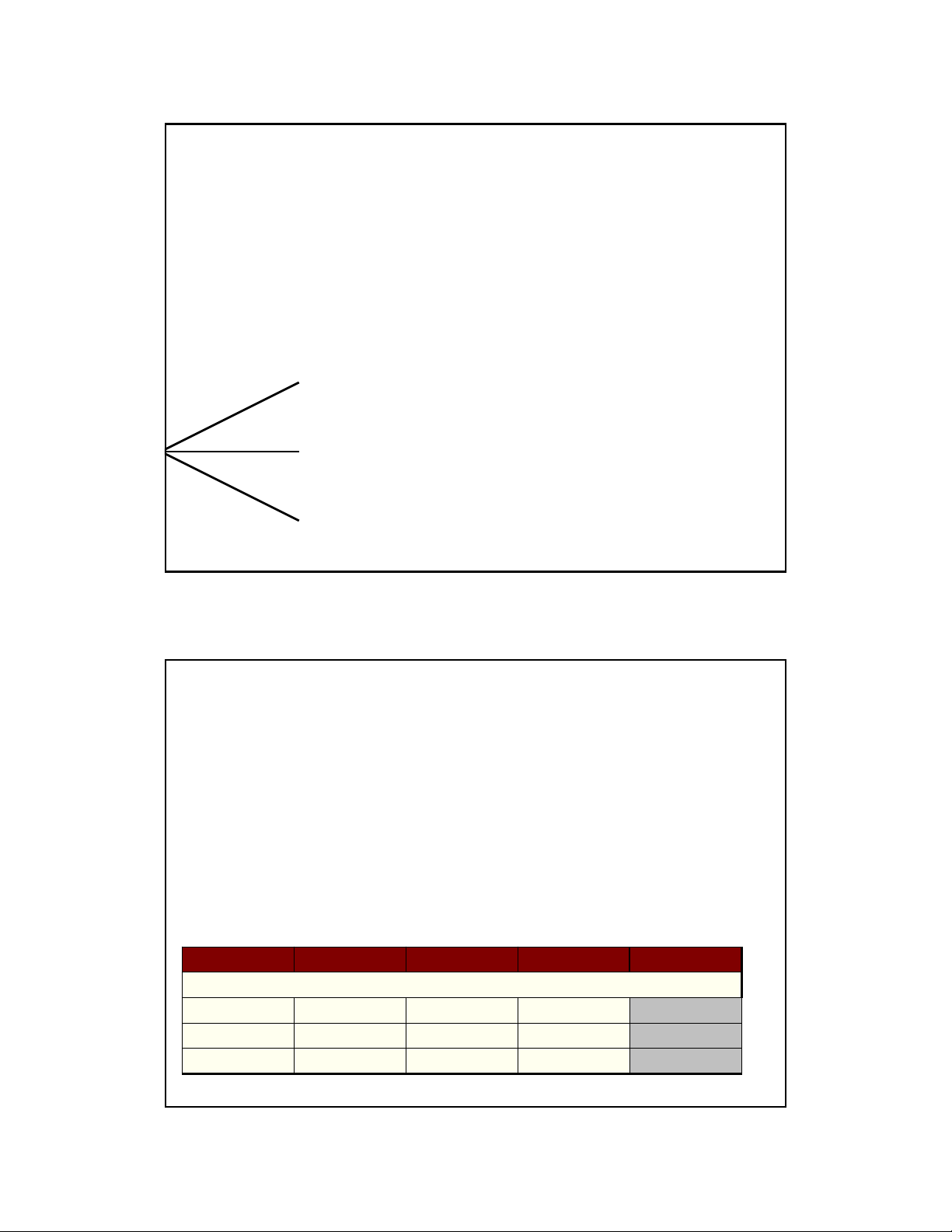

Phòng ngừa rủi ro tài chính: trường hợp 1

Tại T = 0, nếu chúng ta bán €1,700 kỳ hạn 1 năm, F1($/€), tại thời điểm đó.

Giả sử F1($/€) = $1.48 T = 0 T = 1 P* S F 1($/€) 1($/€) €980 × $1.40/€1 = $1,372

Bán €1,700×$1.50/€1=$2,550

Mua €720 tại $1.40/€1 =$1,008 dòng tiền ròng =$1,542

€1,000 × $1.50/€1 = $1,500

Bán €1,700×$1.50/€1=$2,550

Mua €700 tại $1.50/€1 =$1,050 dòng tiền ròng =$1,500

€1,070 × $1.60/€1 = $1,712

Bán €1,700×$1.50/€1=$2,550

Mua €630 tại $1.60/€1 =$1,008 dòng tiền ròng =$1,542 9-28

Phòng ngừa rủi ro tài chính: trường hợp 2

Ở trường hợp này, chúng ta có phòng ngừa rủi ro

sẵn có (built-in), không cần công cụ phái sinh nào.

Bạn có thể sử dụng cách tính ở trên để tính ra = 0. Trạng thái Xác suất P* S S×P*

Trường hợp 2 1 1/3 €1,000 $1.40/€ $1,400 2 1/3 €933 $1.50/€ $1,400 3 1/3 €875 $1.60/€ $1,400 15 9-29 6/6/2025

Phòng ngừa rủi ro tài chính: trường hợp 2

Tại T = 0, nếu chúng ta bán kỳ hạn 1 năm với = €0 tại thời điểm đó

(Giả sử F1($/€) = $1.50) T = 0 T = 1 P* S1($/€)

€1,000 × $1.40/€1 = $1,400 €933 × $1.50/€1 = $1,400 €875 × $1.60/€1 = $1,400 9-30

Phòng ngừa rủi ro tài chính: trường hợp 3

Phòng ngừa rủi ro tài chính cần tri thức về mức độ tại đó

dòng tiền hoạt động của công ty bị ảnh hưởng bởi tỷ giá.

Trong ví dụ ở chương 8, chúng ta đã biết cách phòng

ngừa rủi ro cho trường hợp 3: bán kỳ hạn = €1,000

hay sử dụng phòng ngừa trên thị trường tiền tệ. Trạng thái Xác suất P* S S×P*

Trường hợp 3 1 1/3 €1,000 $1.40/€ $1,400 2 1/3 €1,000 $1.50/€ $1,500 3 1/3 €1,000 $1.60/€ $1,600 16 9-31 6/6/2025

Phòng ngừa rủi ro tài chính: trường hợp 3

Tại T = 0, bán kỳ hạn 1 năm €1,000, F1($/€), với tỷ giá thời điểm đó. Giả sử F1($/€) = $1.50 T = 0 T = 1 P* S1($/€) P* F1($/€)

€1,000 × $1.40/€1 = $1,400

€1,000 × $1.50/€1 = $1,500

€1,000 × $1.50/€1 = $1,500

€1,000 × $1.50/€1 = $1,500

€1,000 × $1.60/€1 = $1,600

€1,000 × $1.50/€1 = $1,500 9-32 Hết chương 9 17 9-33

Tài liệu liên quan:

-

Chương 8 Quản lý rủi ro giao dịch môn Tài chính công | Học viện Nông nghiệp Việt Nam

43 22 -

Bài tập môn tài chính công | Trường Học Viện nông nghiệp Việt Nam

115 58 -

Tài chính Công Chương 3: Nguồn lực công và Chính sách thuế Môn Tài chính công | Trường Học Viện nông nghiệp Việt Nam

104 52 -

Bài tập môn Tài chính Công | Học viện Nông nghiệp Việt Nam

186 93