Slide 8 - Môn quản trị học - Đại Học Kinh Tế - Đại học Đà Nẵng

Nhà quản trị sử dụng một loạt các cách thức đo lường để giám sát việc thực hiện và theo dõi kết quả tài chính của tổ chức. Dựa trên các giá trị và các giả định đối lập với kiểm tra tập trung; các nguyên tắc chỉ được sử dụng khi cần thiết. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị học (QTH 11) 459 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

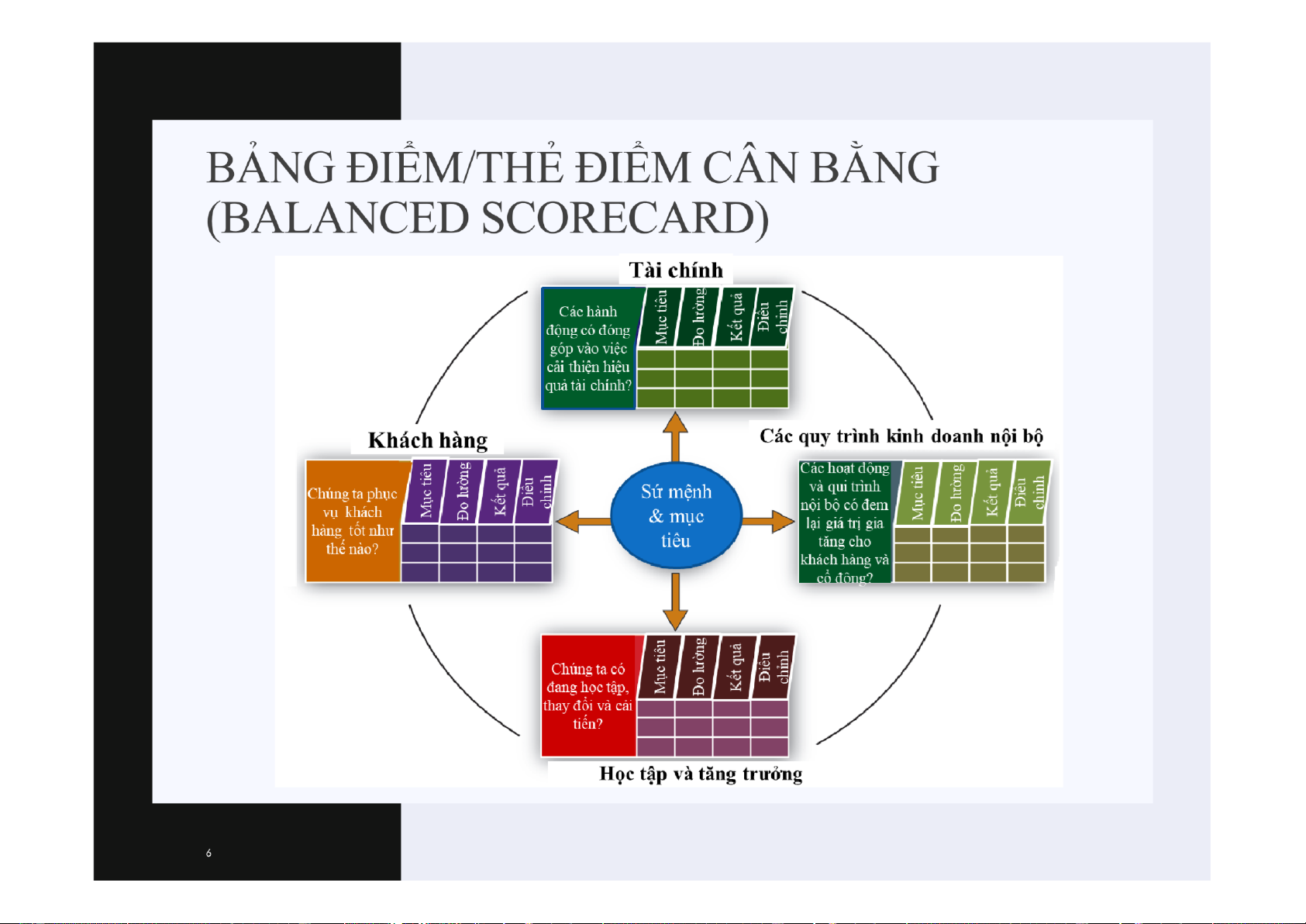

lOMoARcPSD| 49551302 CHƯƠNG9 KIỂMTRAGIÁMSÁT lOMoARcPSD| 49551302

1. Kiểm tra và ý nghĩa của nó

2. Mô hình kiểm tra phản hồi 3. Kiểm tra tài chính MỤC TIÊU

4. Sự thay đổi của triết lý kiểm CHƯƠNG tra

5. Quản trị chất lượng toàn diện

6. Các xu hướng mới trong kiểm

tra chất lượng và tài chính lOMoARcPSD| 49551302 VÌ SAO PHẢI lOMoARcPSD| 49551302 Kiểm tra quy trình công việc KIỂMTRA? Các hệ thống tài Nhà quản trị sử dụng chính

một loạt các cách thức đo lường để giám sát việc thực hiện và theo Đánh dõi kết quả tài chính giá năng của tổ chức sinh lời lOMoARcPSD| 49551302

• Kiểm tra trong tổ chức là quá

trình giám sát có hệ thống các

hoạt động của tổ chức để thông

qua đó các nhà quản trị đảm

bảo chúng phù hợp với kỳ vọng

đặt ra trong các kế hoạch, các KIỂM

mục tiêu và các tiêu chuẩn thực TRA hiện

• Để hiệu quả, đòi hỏi những thông tin về:

o Các tiêu chuẩn thực hiện

o Kết quả thực hiện thực tế

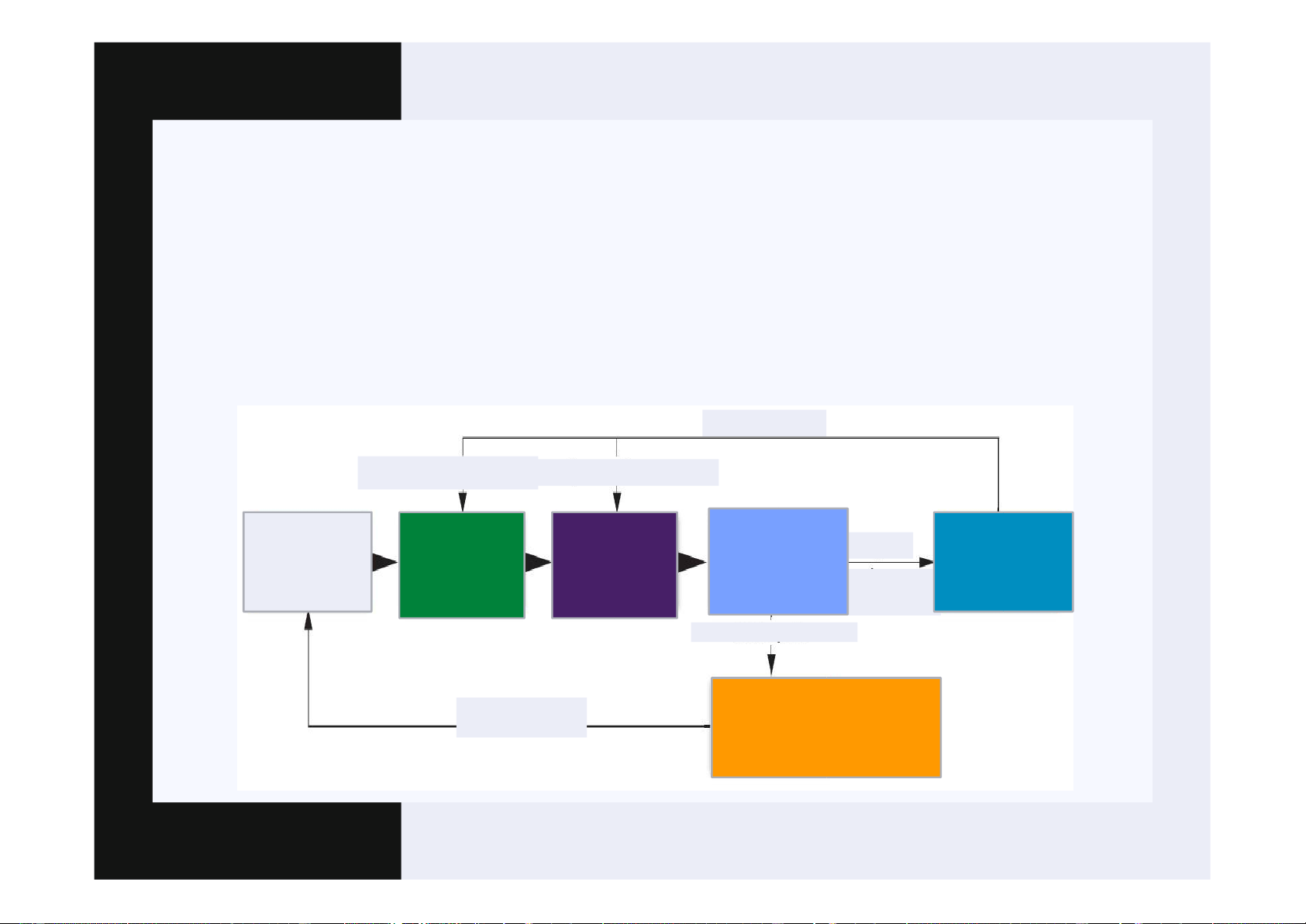

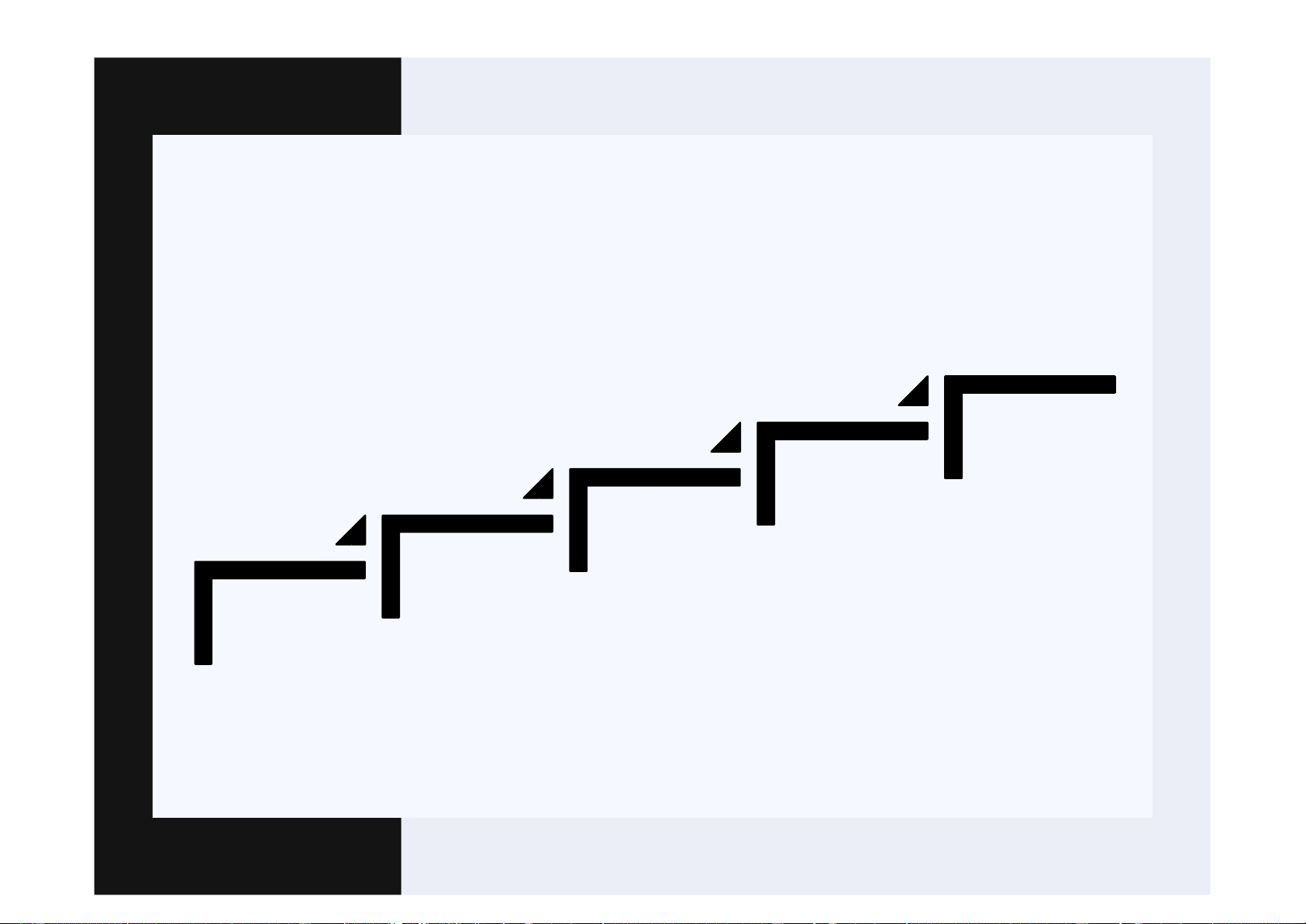

o Các hành động điều chỉnh lOMoARcPSD| 49551302 MÔHÌNHKIỂMTRAPHẢNHỒI

Giámsátvàđiềuchỉnhhoạtđộngcủatổchức, sửdụngnhữngthôngtin

phảnhồiđểxácđịnhviệcthựchiệncóđápứngcáctiêuchuẩnđềrahay không Phản hồi

Điều chỉnh việc thực

Điều chỉnh tiêu chuẩn hiện Thiết lập các mục 3 . So sánh 1. Thiết lập các tiêu 2 .Đo lường Nếu kết quả 4 . Tiến hành điều tiêu chuẩn kết quả thực hiện với tiêu chiến lược chỉnh thực hiện thực hiện không phù chuẩn hợp Nếu phù hợp Phản hồi

4 . Không làm gì cả hoặc tăng cường thêm lOMoARcPSD| 49551302 lOMoARcPSD| 49551302

TIẾP CẬN TẬPTRUNG VÀ PHÂN QUYỀN TRONG KIỂM TRA

nếu tham gia sẽ được thể chế hóa KIỂM TRA TẬP TRUNG

KIỂM TRA PHÂN QUYỀN HIERARCHICAL CONTROLS DECENTRALIZED CONTROLS

◦ Việc giám sát các hành vi

◦ Dựa trên các giá trị và các giả

thông qua các quy định, chính

định đối lập với kiểm tra tập

sách, hệ thống khen thưởng, và

trung; các nguyên tắc chỉ được

các tài liệu bằng văn bản, hệ sử dụng khi cần thiết

thống cấp bậc quyền hành

◦ Người lao động được tham gia

◦ Người lao động hiếm khi được

vào nhiều khía cạnh khác nhau

tham gia và quá trình kiểm tra,

◦ Văn hóa hướng đến sự thích

nghi, sự liên kết, hợp lực lOMoARcPSD| 49551302 TIẾP N

CẬ TẬPTRUNG VÀ PHÂN QUYỀN TRONG KIỂM TRA Kiểm tra tập trung

Kiểm tra phân quyền H

( ierarchical Controls )

( Decentralized controls )

Nhân viên không có năng lực tự

Nhân viên làm việc tốt nhất khi Các giả định

k hép mình vào kỷ luật và không

họ cam kết tối đa với tổ chức. cơ bản

đ áng tin. Họ cần phải được giám

s át và kiểm tra chặt chẽ. lOMoARcPSD| 49551302

TIẾP CẬN TẬPTRUNG VÀ PHÂN QUYỀN TRONG KIỂM TRA Kiểm tra tập trung

Kiểm tra phân quyền

(Hierarchical Controls)

(Decentralized controls)

- Sử dụng các qui định và qui trình - Các qui định sử dụng hạn chế,

chi tiết, hệ thống kiểm tra chính

dựa vào các giá trị, làm việc theo thức

nhóm và tự kiểm soát, lựa chọn

- Sử dụng quyền hành từ trên và xã hội hóa

xuống, hệ thống chính thức, quyền - Dựa vào quyền hành linh hoạt,

lực vị trí, các nhà kiểm soát chất

cấu trúc phẳng, quyền lực chuyên

lượng. Dựa vào các bản mô tả công gia, tất cả mọi người giám sát Hoạt động

việc về các nhiệm vụ liên quan chất lượng kiểm tra

- Nhấn mạnh đến các khen thưởng - Nhấn mạnh vào khen thưởng

ngoại sinh (lương, phúc lợi, …) ngoại sinh và nội sinh (công việc -

Đặc điểm văn hóa nghiêm khắc,

có ý nghĩa, cơ hội phát triển) hồ

nghi về các chuẩn mực văn hóa - Văn hóa thích ứng, văn hóa

là phương tiện để kiểm tra

được nhận thức như phương tiện

đề hợp nhất các mục tiêu cá nhân,

đội và tổ chức cho việc kiểm tra tổng thể lOMoARcPSD| 49551302 TIẾP N

CẬ TẬPTRUNG VÀ PHÂN QUYỀN TRONG KIỂM TRA Kiểm tra tập trung

Kiểm tra phân quyền

( Hierarchical Controls ) Decent ( ralized controls)

- Nhân viên tuân thủ các chỉ dẫn và - Nhân viên khởi xướng các sáng ch

ỉ làm những gì họ được chỉ bảo

kiến và tìm kiếm trách nhiệm Các hệ quả

- Nhân viên cảm thấy bàng quan

- Nhân viên chủ động tham gia và v ới công việc

tận tụy với công việc của họ

- Nhân viên vắng mặt và luân

- Nhân viên chuyển viêc thấp

c huyển công việc rất cao lOMoARcPSD| 49551302 QUẢN TRỊ MỞ

•Triết lý kiểm soát phân quyền

•Làm cho tất cả mọi người tư duy như người chủ doanh nghiệp

•Chia sẻ thông tin và làm việc theo nhóm •

hân viên tự thấy được điều kiện tài chính Cho phép n của công ty

•Thấy được kết quả của mỗi người quan trọng với sự

thành công của tổ chức như thế nào 11 lOMoARcPSD| 49551302

QUẢN TRỊ CHẤT LƯỢNG TOÀN DIỆN

( TOTAL QUALITY MANAGEMENT -TQM) • Cách tiếp cậ hổ b n p

iến dựa trên triết lý kiểm tra phân quyền

• Chất lượng đạt được trong tất cả các khía cạnh, tất cả các hoạt

động hàng ngày của tổ chức

• Phổ biến ở Mỹ những năm 1980 • Tập trung vào: o Làm việc nhó m o Hợp tác

o Thực hiện cải t iến liên tục

o Mục tiêu của T QM là không sai hỏng (zero defects) 12 lOMoARcPSD| 49551302 CÁCKỸTHUẬTCỦATQM Đối chuẩn/ So Nhóm chất lượng chuẩn /Định Nguyên tắc 6 chuẩn Sigma Thiếtlậpđốitác chấtlượng Cải tiến liên tục lOMoARcPSD| 49551302 CÁC KỸ THUẬT CỦATQM

1 . Nhóm chất lượng

• Nhóm bao g ồm 6-12 người lao động tự nguyện, gặp nhau

thường xuyê n để thảo luận và giải quyết các vấn đề ảnh

hưởng chất l ượng tại nơi làm việc của họ.

• Các thành vi ên tự thu thập dữ liệu, xác định vấn đề, tìm ra giải pháp

• Công ty có n hững chương trình đào tạo kỹ năng cho nhóm lOMoARcPSD| 49551302 CÁC KỸ THUẬT CỦATQM

2 . Đ ối chuẩn, định chuẩn (Benchmarking )

Quy trình cải tiến liên tục bằng cách so sánh với sản

phẩm/dịch vụ và thực hành quản trị chất lượng của các các

đối thủ cạnh t ranh mạnh nhất hoặc các công ty dẫn đầu trong ngành lOMoARcPSD| 49551302

TIẾN TRÌNH 5 BƯỚC ĐỐI CHUẨN Cải tiến Phân Thu tích Phát thập Hoạch hiện định lOMoARcPSD| 49551302 CÁC KỸ THUẬT CỦATQM

3 . Nguyên tắc 6 Sigma

• Sigma: sử d ụng để đo lường độ lệch của thực tế so với mục tiêu

• 6 Sigma: ch o phép đạt 3.4 lỗi trên 1 triệu khả năng gây lỗi

hay xác suất xuất hiện những biến cố không gây lỗi là 99 ,9997%

• Trở thành kh ái niệm tổng quát liên quan đến cách tiếp cận

trong kiểm tr a chất lượng: Không chấp nhận sai lỗi và nhấn

mạnh đến ki ên trì theo đuổi mục tiêu gia tăng chất lượng và giảm chi phí lOMoARcPSD| 49551302 CÁCKỸTHUẬTCỦATQM

3 . Nguyên tắc6 Sigma

• Phương pháp triển khai: tiến trình 5 bước (DMAIC) Xác định Đo lường Phân tích Cải tiến Kiểm tra ( Define) ( Measure ) ( Analize ) ( Improve ) ( Control ) lOMoARcPSD| 49551302 CÁC KỸ THUẬT CỦATQM

4 . Thiết lập đối tác chất lượng

• Kiểm soát c hất lượng theo truyền thống thường làm cho bộ

phận kiểm tr a chất lượng tách rời các bộ phận họ phục vụ,

điều chỉnh sa i lỗi thường tốn kém do sản phẩm đã tạo ra, dịch vụ đã c ung cấp • Thiết lập đố

những người thực hiện kiểm

i tác chất lượng:

soát chất lượ ng làm việc với những người khác trong các bộ phận chức nă ng

Tài liệu liên quan:

-

640 câu hỏi trắc nghiệm Quản trị học theo chương (Có đáp án chi tiết) môn Quản trị học | Trường Đại học Kinh tế - Đại học Đà Nẵng

47 24 -

BÁO CÁO QUẢN TRỊ HỌC NHÓM 9 VỀ CÔNG TY ĐẤT XANH EMERALD

21 11 -

Đề cương môn Quản trị học - trường đại học kinh tế Đại học đà nẵng.

124 62 -

Tài liệu ôn tập cuối kỳ - Quản trị học - Đại Học Kinh Tế - Đại học Đà Nẵng

675 338 -

Trắc nghiệm tổng hợp - Môn Quản trị học - Đại Học Kinh Tế - Đại học Đà Nẵng

598 299