So sánh bảo hiểm xã hội và bảo hiểm thương mại | Pháp luật đại cương | Đại học Thương mại

So sánh bảo hiểm xã hội và bảo hiểm thương mại | Pháp luật đại cương | Đại học Thương mại được trình bày khoa học, chi tiết giúp cho các bạn sinh viên chuẩn bị bài một cách nhanh chóng và đầy đủ. Các bạn xem, tải về ở bên dưới.

Môn: Pháp luật đại cương (LAW1) 112 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|40534848

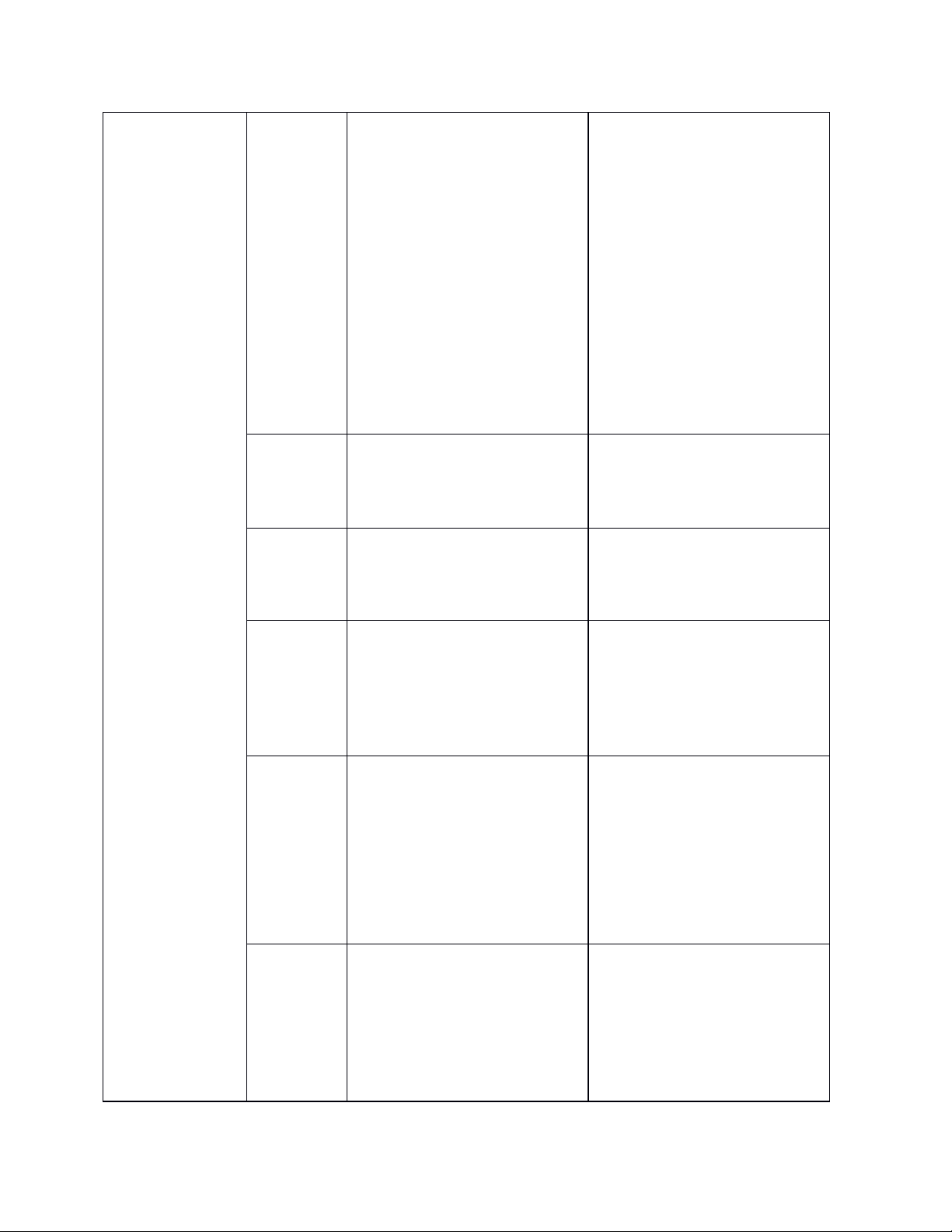

So sánh bảo hiểm thương mại và bảo hiểm xã hội BHTM BHXH Phương

Phương thức hoạt động của hai loại hình bảo hiểm này

thức hoạt đều mang tính “cộng đồng – lấy số đông bù số ít” tức là động

dùng số tiền đóng góp của số đông người tham gia để bù

đắp, chia sẻ cho một số ít người gặp phải biến cố rủi ro gây ra tổn thất. Giống nhau Nguyên

Hai loại bảo hiểm này được thực hiện trên cùng một

tắc hoạt nguyên tắc là: có tham gia đóng góp bảo hiểm thì mới động

được hưởng quyền lợi, không đóng góp thì không được đòi hỏi quyền lợi

Mục đích Hoạt động của hai loại bảo hiểm này đều nhằm để bù hoạt

đắp tài chính cho các đối tượng tham gia bảo hiểm khi họ động

gặp phải những rủi ro gây ra thiệt hại trong khuôn khổ bảo hiểm đang tham gia.

Căn cứ Luật bảo hiểm xã hội 2014 Luật kinh doanh bảo hiểm pháp lý 2010

BHTM là các hoạt động BHXH là sự bảo đảm thay

bảo hiểm được thực hiện thế hoặc bù đắp một phần

bởi DN bảo hiểm nhằm thu nhập của người lao Khái

mục đích sinh lợi, theo đó động khi họ bị giảm hoặc niệm

DN bảo hiểm chấp nhận rủi mất thu nhập do ốm đau, Khác nhau

ro của người được bảo thai sản, tai nạn lao động,

hiểm, trên cơ sở bên mua bệnh nghề nghiệp, hết tuổi

bảo hiểm đóng phi bảo lao động hoặc chết, trên cơ

hiểm để DN bảo hiểm trả sở đóng vào quỹ BHXH

tiền bảo hiểm cho người

thụ hưởng hoặc bồi thường

cho người được bảo hiểm

khi xảy ra sự kiện bảo hiểm

Mục đích Lợi nhuận

Phi lợi nhuận và an sinh xã hội lOMoARcPSD|40534848 lOMoARcPSD|40534848

Phạm vi Hoạt động bảo hiểm Phạm vi hoạt động của bảo hoạt

thương mại không chỉ diễn hiểm xã hội chỉ gói gọn động

ra trong từng quốc gia mà trong sự nghiệp an sinh xã

còn trải rộng xuyên quốc hội, điều chỉnh trực tiếp

gia, kinh doanh có mặt ở đến người lao động và các

tất cả các lĩnh vực của đời thân nhân, thậm trí đối với

sống kinh tế - xã hội như cả người không phải là ruột

giao thông, ngân hàng...bao thịt nhưng có liên hệ chặt

gồm cả bảo hiểm nhân thọ chẽ theo quy định của pháp

và bảo hiểm phi nhân thọ.

luật và chỉ diễn ra trong từng quốc gia. Đối

Tài sản, trách nhiệm dân

Thu nhập người lao động tượng sự, con người bảo hiểm Đối

Cá nhân, tổ chức trong xã Người lao động, người sử tượng hội dụng lao động tham gia

Chủ thể Doanh nghiệp bảo hiểm Bảo hiểm xã hội Việt Nam

thực hiện trong nước và nước ngoài

bảo hiểm hoạt động ở Việt Nam. Đối

Người tham gia hoặc người Người lao động hoặc thành tượng

được chỉ định có ghi rõ viên gia đình họ khi thỏa được

trong hợp đồng bảo hiểm.

mãn đầy đủ các điều kiện hưởng BHXH theo quy định của bảo hiểm pháp luật

Thời hạn Mối quan hệ này chỉ phát Mối quan hệ giữa người

bảo hiểm sinh và tồn tại trong 1 tham gia BH với cơ quan

khoảng thời gian xác định BH là dài hạn, trọn đời

kể từ khi người tham gia (lương hưu, trợ cấp hăng

BH ký kết hợp đồng BH, tháng), tương đối ổn

thời hạn có thể là ngắn hạn, định.Sau khi xảy ra rủi ro, lOMoARcPSD|40534848

dài hạn tùy thuộc vào từng BHXH vẫn tiếp tục tồn tại

nghiệp vụ BH và lựa chọn chứ không chấm dứt. của bên tham gia BH

Phí đóng Phí đóng do DNBH tính Dựa trên tiền lương hằng

bảo hiểm toán:Dựa trên cơ sở xác tháng của NLĐ; quỹ lương

suất xảy ra rủi ro của đối NSD LĐ tham gia BHXH

tượng BH. Dựa trên phạm với 1 tỷ lệ nhất định do

vi BH, giá trị BH, số tiền Nhà nước quy định

BH (do thỏa thuận giữa 2 bên

Cơ quan + Cơ quan quản lý nhà + Cơ quan quản lý nhà quản lý

nước: Bộ tài chính và ngân nước: Bộ LĐ-TBXH hàng. + Cơ quan quản lý sự

+ Doanh nghiệp quản lý sự nghiệp: cơ quan bảo hiểm

nghiệp: Các doanh nghiệp xã hội VN bảo hiểm.

Chế độ Không có

Được xem xét khi đăng ký xã hội mua nhà ở xã hội. Nguồn

Hình thành từ sự đóng góp Người lao đông, người sử hình

phí của những người tham dụng lao đông, Nhà nước thành

gia, được bổ sung từ lãi bù thiếu và nguồn khác (lãi quỹ

đầu tư quỹ nhàn rỗi, dự đầu tư quỹ nhàn rỗi, ủng hô ̣ phòng bảo hiểm. của các tổ chức...).

Tài liệu liên quan:

-

bai thao luan phap luat dai cuong

9 5 -

Bài giảng Pháp luật đại cương | Trường Đại học Thương mại

30 15 -

Quan điểm của triết học Mác – Lênin về mối quan hệ giữa tồn tại xã hội và ý thức xã hội | Bài thảo luận pháp luật đại cương

16 8 -

Giáo trình học phần pháp luật đại cương | Trường Đại học Thương Mại

43 22 -

Tài liệu ôn thi Pháp luật đại cương | Đại học Thương Mại

71 36